การคิดใหม่เกี่ยวกับการซื้อขายแบบ Sideways: สกุลเงินดิจิทัลหลักกำลังถูกเปลี่ยนมือครั้งใหญ่กับวาฬ

- 核心观点:加密货币市场正经历巨鲸向散户的换手阶段。

- 关键要素:

- BTC长期持有者月减持40.5万枚。

- ETH所有权从散户向巨鲸转移。

- SOL开始进入机构化阶段。

- 市场影响:所有权分散化将推动市场成熟。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Ignas , DeFi

การแปลต้นฉบับโดย CryptoLeo ( @LeoAndCrypto )

บันทึกประจำวัน: อิกนาสชี้ให้เห็นว่าแม้จะมีการผ่าน BTC ETF การยอมรับของนักลงทุนสถาบันที่เร็วขึ้น การผ่านกฎหมาย Genuine Act และการบังคับใช้กฎหมาย Clairty Act ที่กำลังจะมาถึง การไม่มีการปราบปรามจากหน่วยงานกำกับดูแล การแฮ็กครั้งใหญ่ และการล่มสลายของเรื่องราวพื้นฐาน แต่ BTC ยังคงซบเซาและขาดสภาพคล่อง ปัจจุบันนักลงทุน BTC ยุคแรกเริ่มกำลังถอนเงินออกอย่างเป็นระบบ (แทนที่จะขาย) ขณะที่นักลงทุนรายใหม่กำลังวางแผนที่จะซื้อเมื่อราคาปรับตัวลดลง

มุมมองที่สำคัญ

ผู้ที่เชื่อใน BCT ในยุคแรกสามารถทำกำไรจากกำไรได้

นี่ไม่ใช่การเทขายแบบตื่นตระหนก แต่เป็นการเปลี่ยนผ่านตามธรรมชาติจากการถือครองที่กระจุกตัวโดยวาฬไปสู่การถือครองที่หลากหลายโดยทุกคน

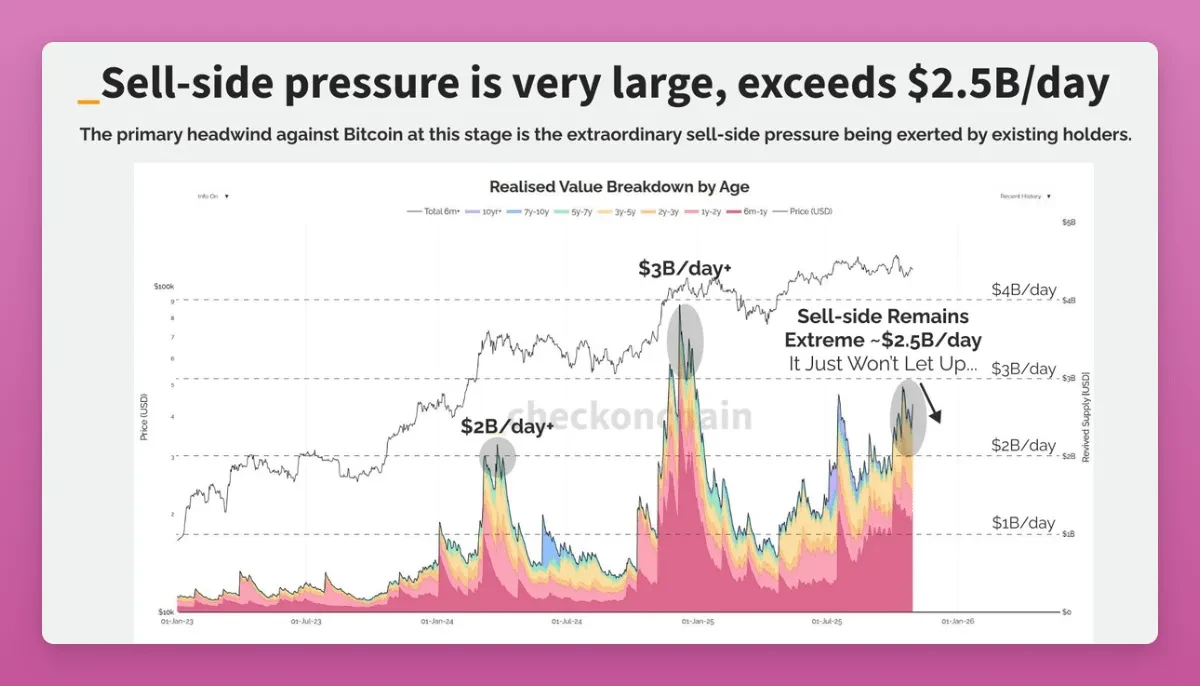

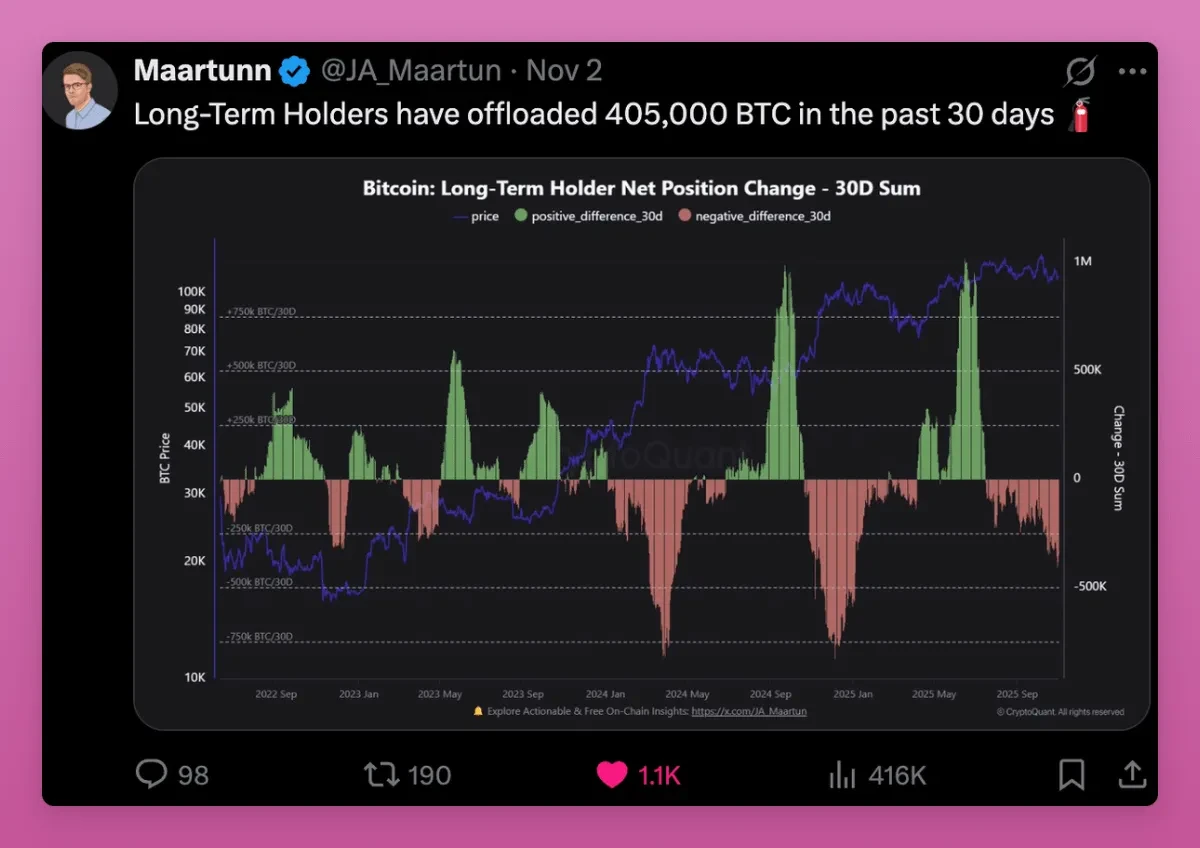

จากตัวชี้วัดทั้งหมดบนเชนที่สามารถตรวจสอบได้ สัญญาณที่ชัดเจนที่สุดคือการขายของวาฬ

มาดู BTC ก่อน

ผู้ถือระยะยาวขาย BTC จำนวน 405,000 BTC ใน 30 วัน คิดเป็น 1.9% ของอุปทาน BTC ที่มีอยู่ทั้งหมด

ลองยกตัวอย่าง Owen Gunden เขาเป็นหนึ่งในนักลงทุนรายแรกๆ ในตลาด BTC เขาทำธุรกรรมขนาดใหญ่บน Mt.Gox ครองตำแหน่งสำคัญ และเป็นสมาชิกคณะกรรมการของ LedgerX กระเป๋าสตางค์ของเขามี BTC มากกว่า 11,000 BTC ทำให้เขาเป็นหนึ่งในผู้ถือครองรายบุคคลรายใหญ่ที่สุดบนบล็อกเชน

เมื่อไม่นานมานี้ กระเป๋าสตางค์ของเขาเริ่มโอน BTC จำนวนมากไปยัง Kraken โดยมีการโอน BTC หลายพัน BTC เป็นกลุ่มๆ ซึ่งโดยทั่วไปแล้วบ่งชี้ว่าเขากำลังขาย BTC นักวิเคราะห์ออนเชนเชื่อว่าเขาอาจกำลังเตรียมขาย BTC ส่วนใหญ่ของเขา ซึ่งมีมูลค่ากว่า 1 พันล้านดอลลาร์

เขาไม่ได้ทวีตเลยตั้งแต่ปี 2018 แต่การเคลื่อนไหวครั้งนี้สอดคล้องกับทฤษฎี "การหมุนเวียนครั้งใหญ่" ของฉัน ซึ่งบางคนย้ายเข้าสู่ ETF เพื่อรับสิทธิประโยชน์ทางภาษีหรือขายเพื่อกระจายพอร์ตการลงทุนของตน (เช่น ซื้อ ZEC?)

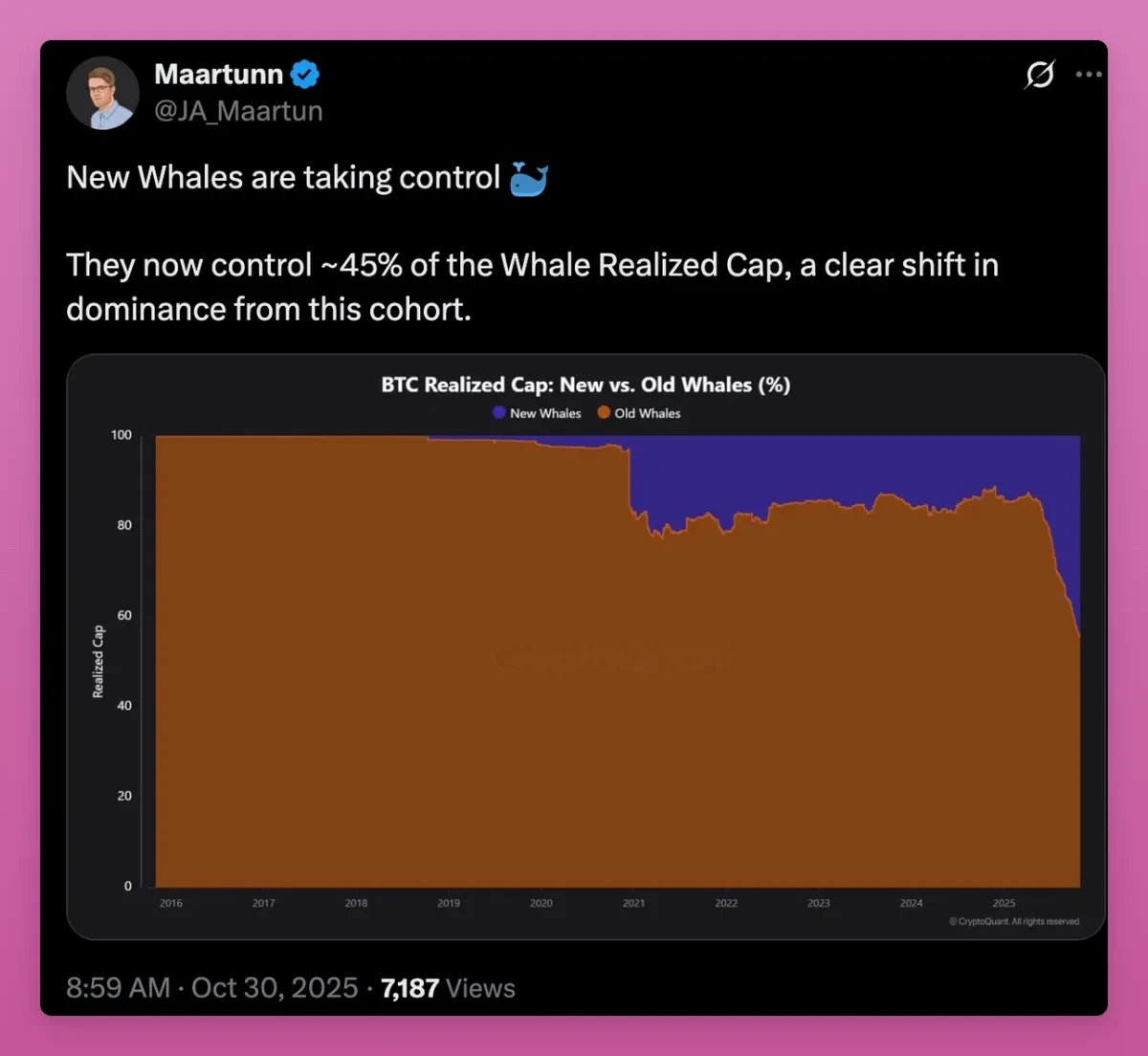

เนื่องจากอุปทานเปลี่ยนจากวาฬในช่วงแรกไปสู่ผู้ซื้อรายใหม่ ต้นทุนเฉลี่ยของ BTC ก็ยังคงเพิ่มขึ้น และผู้ถือรายใหม่ก็มีอำนาจควบคุมแล้ว

เมื่อฐานต้นทุนเฉลี่ยเปลี่ยนจากผู้ขุดในช่วงแรกไปเป็นผู้ซื้อ ETF และสถาบันใหม่ๆ เราจะเห็น MVRV ไต่สูงขึ้น

หมายเหตุประจำวัน: MVRV ย่อมาจาก "ราคาปัจจุบัน" ÷ "ราคาต้นทุนของผู้ถือ" เป็นหนึ่งในตัวชี้วัดการประเมินมูลค่าแบบออนเชนคลาสสิกสำหรับบิตคอยน์ ซึ่งเสนอโดยมูรัด มาห์มูดอฟ และเดวิด พูเอลล์ ในปี 2018 ปัจจุบันมีการใช้กันอย่างแพร่หลายเพื่อพิจารณาว่าบิตคอยน์มีมูลค่าสูงเกินไป (overvalue) หรือต่ำเกินไป (undervalue)

บางคนอาจโต้แย้งว่านี่อาจเป็นสัญญาณขาลง เนื่องจากผู้ลงทุนรายใหญ่ได้ทำกำไรมหาศาลมาหลายปีแล้ว ในขณะที่ผู้เข้ารายใหม่มักจะขาดทุนอยู่เสมอ

เนื่องจากต้นทุนฐานเฉลี่ยของ BTC ใกล้จะถึง 110,800 ดอลลาร์ จึงมีความกังวลว่านักลงทุนรายใหม่จะเลือกที่จะขายหาก BTC ยังคงทำผลงานต่ำกว่ามาตรฐาน

อย่างไรก็ตาม การเพิ่มขึ้นของ MVRV บ่งชี้ว่าการเป็นเจ้าของกำลังกระจายอำนาจและเติบโตเต็มที่มากขึ้น บิตคอยน์กำลังเปลี่ยนจากผู้ถือครองต้นทุนต่ำมากจำนวนน้อย ไปสู่กลุ่มผู้ถือครองที่กระจายอำนาจมากขึ้นและมีฐานต้นทุนที่สูงกว่า

จริงๆ แล้วนี่เป็นสัญญาณขาขึ้น แล้วนอก Bitcoin ล่ะ?

โทเค็น Ethereum เปลี่ยนมือ

แล้ว ETH ล่ะ? ETH จะแสดงรูปแบบ "การหมุนเวียนสูง" เช่นเดียวกันหรือไม่? คล้ายกับ Bitcoin ซึ่งอาจเป็นเหตุผลบางส่วนที่ราคา ETH ตกต่ำ

จากมุมมองหนึ่ง ETH ดูเหมือนจะชนะด้วยเช่นกัน: ทั้งสองต่างก็มี ETF, DAT และนักลงทุนสถาบัน แม้ว่าจะแตกต่างกันก็ตาม

ข้อมูลแสดงให้เห็นว่า ETH ก็อยู่ในช่วงเปลี่ยนผ่านที่คล้ายกัน เพียงแต่เร็วกว่าและมีกระบวนการที่ซับซ้อนกว่า

ในความเป็นจริง จากมุมมองบางประการ ETH ได้ไล่ตาม BTC ทันแล้ว โดยปัจจุบัน DAT และ ETF ถือครอง ETH ทั้งหมดประมาณ 11%

ในขณะที่ ETF และพันธบัตรรัฐบาลขนาดใหญ่ถือครอง BTC ประมาณ 17.8% (ต้องขอบคุณความพยายามของ Saylor ตลอดหลายปีที่ผ่านมา) ETH กำลังตามทันแนวโน้มนี้

ผมพยายามหาข้อมูลที่เกี่ยวข้องกับ ETH เพื่อยืนยันว่ามันเหมือนกับ BTC หรือไม่ ซึ่งวาฬรุ่นเก่าจะกระจาย ETH ให้กับวาฬรุ่นใหม่กว่า แต่ก็ไม่สำเร็จ ผมถึงขั้นติดต่อ Ki Young Ju จาก CryptoQuant ด้วย ซึ่งเขาบอกผมว่าเนื่องจาก ETH ใช้โมเดลบัญชี ซึ่งแตกต่างจากโมเดล UTXO ของ BTC จึงทำให้การเก็บสถิติทำได้ยาก

ไม่ว่าในกรณีใด ความแตกต่างหลักดูเหมือนว่า ETH กำลังเปลี่ยนจากนักลงทุนรายย่อยไปเป็นวาฬ ในขณะที่การเปลี่ยนแปลงหลักของ BTC คือจากวาฬที่ก่อตั้งมานานไปเป็นวาฬตัวใหม่

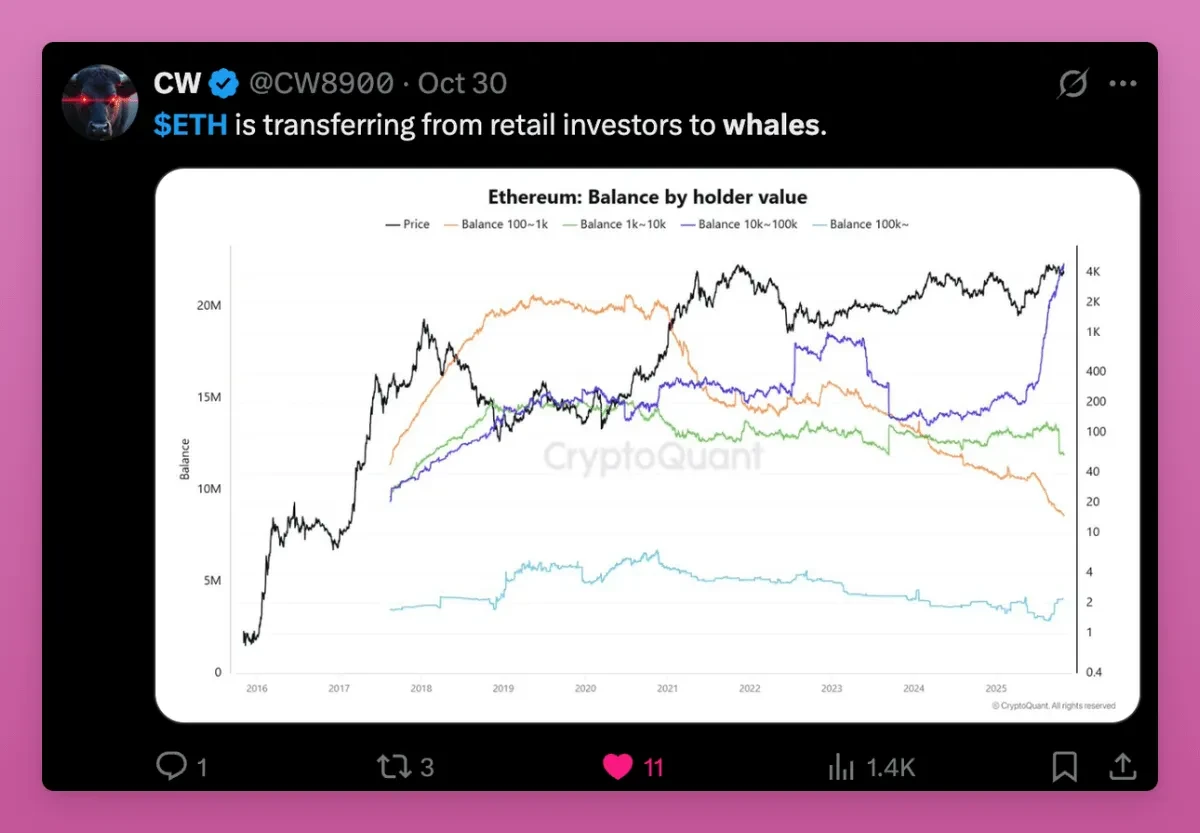

แผนภูมิด้านล่างนี้ยังแสดงให้เห็นแนวโน้มของการเปลี่ยนการถือครอง ETH จากนักลงทุนรายย่อยไปเป็นวาฬ

ราคาจริงของบัญชีขนาดใหญ่ (มากกว่า 100,000 ETH) กำลังเพิ่มขึ้นอย่างรวดเร็ว ซึ่งหมายความว่ามีผู้ซื้อรายใหม่เข้ามาในตลาดด้วยราคาที่สูงขึ้น ในขณะที่ผู้ถือรายย่อยกลับขายออกไป

สังเกตว่าเส้นทั้งหมด (สีส้ม สีเขียว และสีม่วง) กำลังมาบรรจบกันที่เส้นแนวนอนเดียวกัน ซึ่งหมายความว่าต้นทุนของกระเป๋าเงินที่มีขนาดต่างๆ กันนั้นแทบจะเท่ากัน ซึ่งบ่งชี้ว่าโทเค็นเก่าๆ ได้ไหลไปสู่มือของผู้ถือรายใหม่แล้ว

การรีเซ็ตฐานต้นทุนนี้น่าจะเกิดขึ้นใกล้จุดสิ้นสุดของวงจรการสะสมและก่อนที่ราคาจะเพิ่มขึ้นอย่างมีนัยสำคัญ เชิงโครงสร้าง สิ่งนี้ชี้ให้เห็นว่าอุปทาน ETH กำลังไปรวมตัวอยู่ในมือของผู้ถือครองที่มีอำนาจมากกว่า ซึ่งบ่งชี้ถึงแนวโน้มขาขึ้นของ ETH

เหตุผลของการเปลี่ยนแปลงครั้งนี้มีอยู่ว่า:

นักลงทุนรายย่อยขายสินทรัพย์ที่ถือครองออกไป ในขณะที่นักลงทุนรายใหญ่และกองทุนต่างๆ ถือโอกาสเพิ่มสินทรัพย์ที่ถือครอง ด้วยเหตุผลต่างๆ เช่น 1) การนำ stablecoin และโทเค็นมาใช้กันอย่างแพร่หลาย 2) การสเตคกิ้ง ETF และ 3) การมีส่วนร่วมของนักลงทุนสถาบัน

นักลงทุนรายย่อยมองว่า ETH เป็น "เชื้อเพลิง" และสูญเสียความเชื่อมั่นเมื่อโทเค็น L1 อื่นๆ ปรากฏขึ้น ขณะเดียวกัน นักลงทุนรายใหญ่มองว่า ETH เป็นหลักประกันที่สร้างผลตอบแทน จึงสะสมไว้เพื่อหวังผลกำไรในระยะยาว

เมื่อ BTC ชนะ ETH ก็ยังคงอยู่ในพื้นที่สีเทา ดังนั้นกลุ่มวาฬจึงเข้ามาเป็นผู้นำและป้องกันไม่ให้นักลงทุนสถาบันเข้ามาได้

การรวมกันของ ETF และ DAT ทำให้กลุ่มผู้ถือ ETH กลายเป็นสถาบันมากขึ้น แต่ก็ยังไม่ชัดเจนว่าพวกเขามีแนวโน้มที่จะเติบโตในระยะยาวมากขึ้นหรือไม่ ความกังวลหลักคือการประกาศของ ETHZilla ที่จะขาย ETH เพื่อซื้อหุ้นคืน นี่ไม่ใช่เหตุผลที่ต้องตื่นตระหนก แต่มันเป็นบรรทัดฐาน

โดยรวมแล้ว ETH ก็สอดคล้องกับทฤษฎี "การหมุนเวียนสูง" เช่นกัน โครงสร้างของ ETH ยังไม่ชัดเจนเท่า Bitcoin เนื่องจาก Ethereum มีฐานผู้ถือที่หลากหลายกว่า มีกรณีการใช้งานที่หลากหลายกว่า (เช่น การวางเดิมพันสภาพคล่องในกระเป๋าเงินขนาดใหญ่เพียงไม่กี่ใบ) และมีเหตุผลมากกว่าที่ผู้ถือจะย้ายโทเค็นบนเครือข่าย

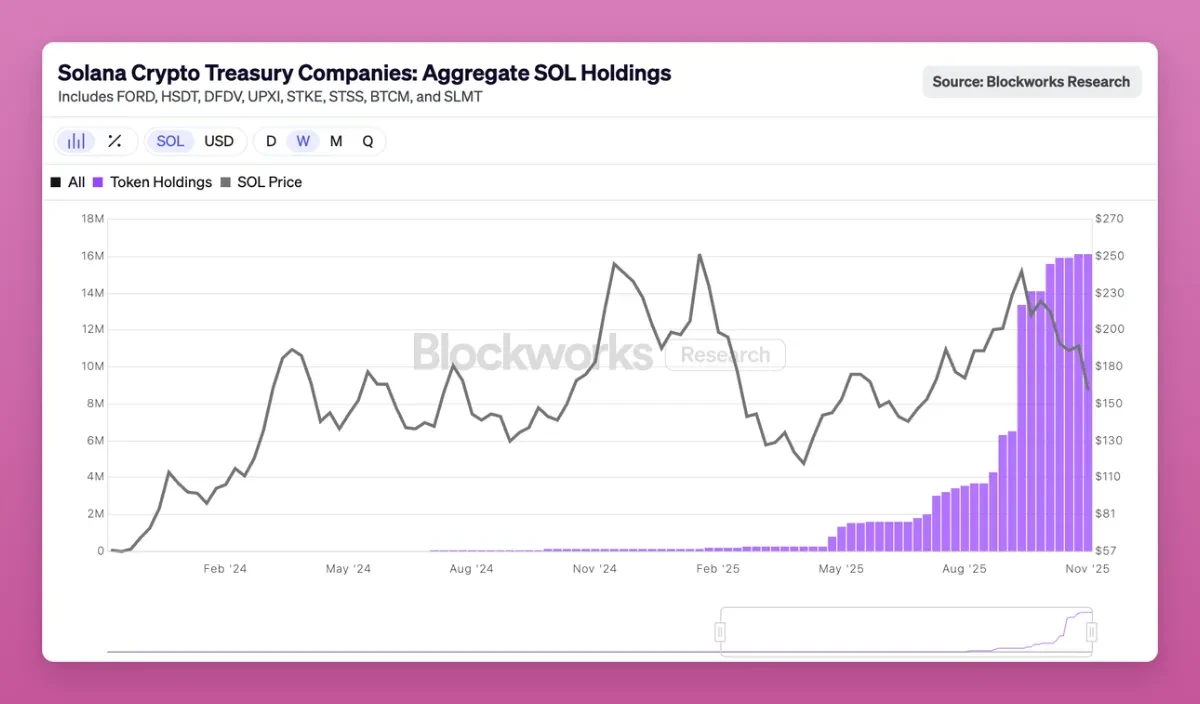

การเคลื่อนไหวของชิปโซลานา

การระบุว่าวงจรการซื้อขาย SOL อยู่ในขั้นตอนใดนั้นเป็นเรื่องยากอย่างยิ่ง แม้แต่การระบุกระเป๋าเงินของสถาบันหรือผู้ถือครองรายใหญ่ก็เป็นเรื่องท้าทาย อย่างไรก็ตาม ยังสามารถแยกแยะรูปแบบบางอย่างได้

SOL กำลังเข้าสู่ช่วงการเข้าสู่ตลาดสถาบันเช่นเดียวกับ ETH เดือนที่แล้วมี ETF ของ SOL ปรากฏบน CT และไม่มีกระแสตอบรับใดๆ เลย แม้ว่าเงินทุนจะไหลเข้าไม่มากนัก (รวม 351 ล้านดอลลาร์) แต่ก็มีเงินทุนไหลเข้าในเชิงบวกทุกวัน

บริษัท DAT บางแห่งก็เริ่มซื้อ SOL แล้ว และจำนวนเงินก็ค่อนข้างมาก:

ปัจจุบัน 2.9% ของ SOL ทั้งหมดที่หมุนเวียนอยู่ในระบบถูกถือครองโดยบริษัท DAT ซึ่งมีมูลค่า 2.5 พันล้านดอลลาร์สหรัฐ คุณสามารถอ่านเพิ่มเติมเกี่ยวกับโครงสร้าง SOL DAT ได้ในบทความนี้โดย Helius

ดังนั้น SOL จึงมีนักลงทุนโครงสร้างพื้นฐาน TradFi เช่นเดียวกับ BTC และ ETH ซึ่งรวมถึงกองทุนและบริษัทคลังที่อยู่ภายใต้การกำกับดูแล เพียงแต่มีขนาดที่เล็กกว่า ข้อมูลบนเชนของ SOL ยังไม่เป็นระเบียบ แต่ยังคงกระจุกตัวอยู่ในกระเป๋าเงินของนักลงทุนวงในและนักลงทุนร่วมทุนในช่วงแรก โทเคนเหล่านี้กำลังค่อยๆ ไหลเข้าสู่มือของผู้ซื้อสถาบันรายใหม่ผ่าน ETF และคลัง

การเปลี่ยนแปลงครั้งใหญ่ส่งผลกระทบต่อ SOL แล้ว แต่เกิดขึ้นอีกหนึ่งรอบหลังจากนั้น

ดังนั้นหากมูลค่าการซื้อขายของ BTC และในระดับหนึ่ง ETH ใกล้จะถึงจุดสิ้นสุด และราคาอาจเพิ่มขึ้นได้ทุกเมื่อ สถานการณ์ของ SOL ก็คาดเดาได้ไม่ยาก

ต่อไปจะเกิดอะไรขึ้น?

การซื้อขาย BTC ปิดก่อน ETH ตามมาติดๆ แต่ล่าช้าเล็กน้อย ขณะที่ SOL ใช้เวลานานกว่านั้น แล้วเราอยู่ในจุดไหนของวัฏจักรนี้?

ในรอบที่ผ่านมา กลยุทธ์นี้เรียบง่ายมาก: เริ่มจาก BTC พุ่งขึ้น ตามด้วย ETH และผลกระทบด้านความมั่งคั่งก็ค่อยๆ ปรากฏออกมา ผู้คนต่างทำกำไรจากคริปโตเคอร์เรนซีกระแสหลัก และหันไปหาอัลท์คอยน์ที่มีมูลค่าตลาดต่ำกว่า ซึ่งจะช่วยกระตุ้นตลาดโดยรวม

ครั้งนี้สถานการณ์แตกต่างออกไป

BTC กำลังอยู่ในภาวะชะงักงันในบางช่วงของวัฏจักร แม้ว่าราคาจะสูงขึ้น ผู้เล่นที่มีประสบการณ์ก็จะหันไปลงทุนใน ETF หรือถอนเงินออกแล้วออกไป ซึ่งท้ายที่สุดแล้วชีวิตของพวกเขาก็จะดีขึ้นนอกเหนือจากคริปโต ไม่มีผลกระทบด้านความมั่งคั่ง ไม่มีผลกระทบด้านผลกระทบต่อสิ่งแวดล้อม มีเพียงภาวะ PTSD ที่เกิดจาก FTX เท่านั้น ความพยายามอย่างหนักยังคงดำเนินต่อไป

Altcoins ไม่ได้แข่งขันกับ Bitcoin ในด้านสถานะทางการเงินอีกต่อไป แต่กลับแข่งขันกันในด้านประโยชน์ใช้สอย ผลตอบแทน และศักยภาพในการเก็งกำไร ผลิตภัณฑ์ส่วนใหญ่ไม่เป็นไปตามเกณฑ์เหล่านี้ นี่คือหมวดหมู่ที่แนะนำบางส่วน:

- Blockchain ที่กำลังใช้งานจริง: Ethereum, Solana และอาจจะมีอีกหนึ่งหรือสองอัน

- ผลิตภัณฑ์ที่สร้างกระแสเงินสดหรือเพิ่มมูลค่าที่แท้จริง

- สินทรัพย์ที่มีความต้องการเฉพาะตัวซึ่งไม่สามารถทดแทนด้วย BTC ได้ (เช่น ZEC)

- โครงสร้างพื้นฐานที่สามารถดึงดูดค่าธรรมเนียมและความสนใจ;

- Stablecoins และ RWA

นวัตกรรมและการทดลองในพื้นที่คริปโตจะยังคงเกิดขึ้นต่อไป ดังนั้น ฉันไม่อยากพลาดหัวข้อใหม่ที่น่าสนใจนี้ เพราะสิ่งอื่น ๆ ทั้งหมดเป็นเพียงเสียงรบกวนเท่านั้น

การเปิดใช้งานสวิตช์ค่าธรรมเนียมของ Uniswap ถือเป็นช่วงเวลาสำคัญ แม้จะไม่ใช่ครั้งแรก แต่ก็ถือเป็นโปรโตคอล DeFi ที่โดดเด่นที่สุด โดยบังคับให้โปรโตคอลอื่นๆ ทั้งหมดทำตาม และเริ่มแจกจ่ายค่าธรรมเนียม (การซื้อคืน) ให้กับผู้ถือโทเค็น

โปรโตคอลการกู้ยืม 5 ใน 10 แห่งได้มีการแบ่งปันผลกำไรกับผู้ถือโทเค็นแล้ว

ดังนั้น DAO จึงกลายเป็นบริษัทบนเครือข่ายที่มูลค่าโทเค็นขึ้นอยู่กับรายได้ที่พวกเขาสร้างและแจกจ่ายใหม่ ซึ่งจะเป็นจุดเริ่มต้นของการหมุนเวียนรอบต่อไป