กับดักกำไรที่ธนาคารอินเทอร์เน็ตคริปโตต้องเผชิญ

- 核心观点:加密银行正重蹈传统互联网银行覆辙。

- 关键要素:

- 收入过度依赖微薄交换费。

- 缺乏核心借贷业务致资本闲置。

- 高昂获客成本挤压利润空间。

- 市场影响:推动行业向嵌入式DeFi转型。

- 时效性标注:中期影响

ชื่อต้นฉบับ: การเล่นซ้ำความผิดพลาดของ Neobank ใน Crypto หรือการสร้างมันขึ้นมาใหม่ให้ถูกต้อง?

ผู้เขียนต้นฉบับ: @0xcoconutt

การแปลต้นฉบับ: SpecialistXBT, BlockBeats

หมายเหตุบรรณาธิการ: บทความนี้เป็นเครื่องเตือนใจที่น่าตกใจเกี่ยวกับภาค "ธนาคารคริปโต" ที่กำลังเฟื่องฟูในปัจจุบัน ผู้เขียนชี้ให้เห็นอย่างเฉียบแหลมว่า "ธนาคารอินเทอร์เน็ตแบบดั้งเดิม" ส่วนใหญ่ไม่สามารถทำกำไรได้ เนื่องจากพึ่งพาค่าธรรมเนียมการแลกเปลี่ยนที่น้อยนิดมากเกินไป และไม่มีธุรกิจหลักในการให้สินเชื่อ ซึ่งท้ายที่สุดก็กลายเป็น "คลังรับฝาก" ที่มีราคาแพง บัดนี้ ธนาคารคริปโตใหม่ๆ ส่วนใหญ่ดูเหมือนจะทำผิดพลาดซ้ำแล้วซ้ำเล่าอย่างมั่วซั่ว โดยใช้แรงจูงใจสูงเพื่อให้ได้เงินฝากที่ไม่ทำกำไร

คุณรู้หรือไม่ว่าธนาคารทางอินเทอร์เน็ต (Neobank) เพียง 5% เท่านั้นที่ทำกำไรได้

ธนาคารออนไลน์ต่างอ้างสิทธิ์ที่น่าสนใจ: บริการธนาคารดิจิทัลเต็มรูปแบบ ค่าธรรมเนียมต่ำกว่า และประสบการณ์ผู้ใช้ที่ดีกว่า อย่างไรก็ตาม ปรากฏว่าธนาคารดิจิทัลเหล่านี้มีข้อบกพร่องพื้นฐานในรูปแบบเศรษฐกิจของพวกเขา

บทความนี้จะเจาะลึกถึงสาเหตุที่ธนาคารทางอินเทอร์เน็ตแบบดั้งเดิมหลายแห่งประสบปัญหาในการแสวงหากำไร และเหตุใดธนาคารทางอินเทอร์เน็ตที่เข้ารหัสจึงดำเนินรอยตาม

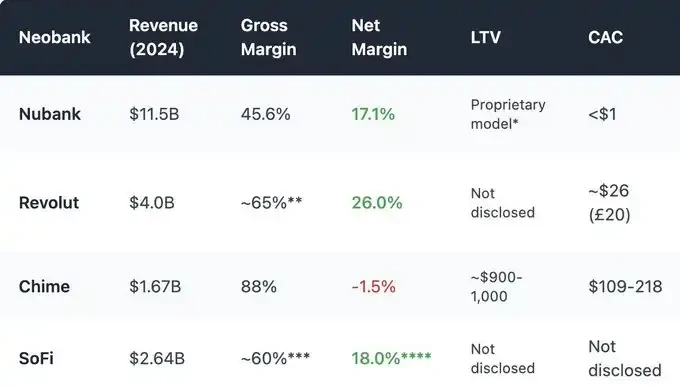

แหล่งที่มาของภาพ: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

แหล่งที่มาของภาพ: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

รูปแบบธุรกิจพึ่งพาค่าธรรมเนียมแลกเปลี่ยนมากเกินไป

รายได้ส่วนใหญ่ของธนาคารทางอินเทอร์เน็ตนั้นมาจาก "ค่าธรรมเนียมแลกเปลี่ยน" ซึ่งเป็นเปอร์เซ็นต์เล็กน้อยที่ธนาคารได้รับทุกครั้งที่ผู้ใช้รูดบัตรเดบิต

แบบจำลองนี้จะมีประสิทธิภาพเฉพาะภายใต้การประหยัดต่อขนาด และก็ต่อเมื่ออัตรากำไรคงที่และการบริโภครวมอยู่ในระดับสูงเพียงพอ อย่างไรก็ตาม ในทางปฏิบัติ แบบจำลองทางเศรษฐกิจนี้มักให้ผลกำไรเพียงเล็กน้อยและเปราะบางอย่างยิ่ง

ยกตัวอย่างเช่น Chime ธนาคารอินเทอร์เน็ตในสหรัฐอเมริกา ธนาคารนี้ไม่มีใบอนุญาตธนาคารเป็นของตัวเอง และต้องพึ่งพาธนาคารพันธมิตรในการฝากเงินและออกบัตร ซึ่งเป็นกลไกที่คล้ายคลึงกับธนาคารอินเทอร์เน็ตคริปโต รูปแบบธุรกิจของธนาคารมุ่งเน้นไปที่ธุรกรรมบัตรธนาคารเป็นหลัก ในปี 2024 ประมาณ 80% ของรายได้ทั้งหมดมาจากค่าธรรมเนียมการแลกเปลี่ยน

อย่างไรก็ตาม หน่วยงานกำกับดูแลในหลายภูมิภาคได้กำหนดอัตราแลกเปลี่ยนไว้แล้ว:

สหภาพยุโรป: 0.2% ต่อธุรกรรม

สหรัฐอเมริกา (แก้ไขเพิ่มเติมเดอร์บิน): ประมาณ 0.21 ดอลลาร์ + 0.05% ต่อธุรกรรม

Chime ใช้ธนาคารพันธมิตรขนาดเล็กในการเรียกเก็บเงินสูงสุดประมาณ 0.44 ดอลลาร์ต่อธุรกรรม

อย่างไรก็ตาม "การตัดสินโดยอนุญาโตตุลาการ" ประเภทนี้กำลังเผชิญกับแรงกดดันที่เพิ่มมากขึ้น และสำหรับธนาคารทางอินเทอร์เน็ต อัตรากำไรจากค่าธรรมเนียมแลกเปลี่ยนเพียงอย่างเดียวก็น้อยอยู่แล้ว ทำให้ยากต่อการรองรับรูปแบบธุรกิจที่ยั่งยืน

ยิ่งไปกว่านั้น รายได้จากค่าธรรมเนียมแลกเปลี่ยนเงินตราต่างประเทศมีความอ่อนไหวต่อวัฏจักรการใช้จ่ายของผู้บริโภคเป็นอย่างมาก ในช่วงเศรษฐกิจตกต่ำ หากผู้คนลดการใช้จ่ายผ่านบัตรเครดิต รายได้ของธนาคารออนไลน์ก็จะลดลงตามไปด้วย

เงินทุนว่าง: ไม่มีการกู้ยืม ไม่มีรายได้ดอกเบี้ย

รายได้หลักของการดำเนินงานธนาคารมาจากดอกเบี้ยเงินกู้ ไม่ใช่การชำระเงิน

ธนาคารแบบดั้งเดิมแปลงเงินฝากเป็นเงินกู้ โดยได้รับดอกเบี้ยผ่านการจำนอง วงเงินสินเชื่อ และการจัดหาเงินทุนทางธุรกิจ

แม้แต่ธนาคารทางอินเทอร์เน็ตที่มีใบอนุญาตประกอบกิจการธนาคารก็ยังไม่สามารถจัดตั้งฟังก์ชันหลักนี้ได้

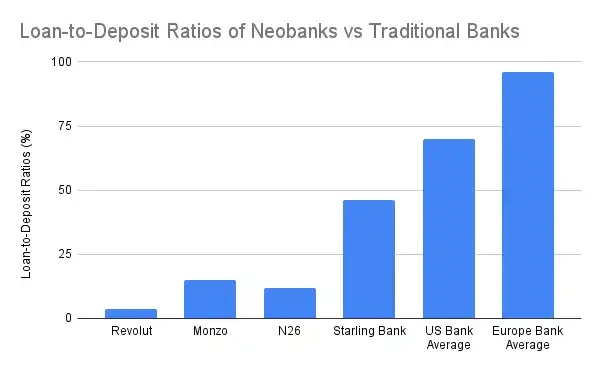

ธนาคารแบบดั้งเดิมมีรายได้ 60-65% จากรายได้ดอกเบี้ยสุทธิ โดยมีอัตราส่วนสินเชื่อต่อเงินฝากสูงถึง 55-65% และสูงกว่าค่าเฉลี่ยทั่วโลก อย่างไรก็ตาม ธนาคารออนไลน์ส่วนใหญ่ยังคงตามหลังอยู่มากในกระแสรายได้หลักนี้ ยกเว้นเพียงธนาคาร Starling Bank ซึ่งได้ซื้อพอร์ตสินเชื่อที่อยู่อาศัย

ธนาคารอินเทอร์เน็ตคริปโตที่ดำเนินงานภายใต้รูปแบบการดูแลตนเองนั้นขาดความสามารถในการรับรายได้ดอกเบี้ยจากเงินฝาก พวกเขาไม่สามารถใช้เงินของผู้ใช้เพื่อสร้างผลตอบแทนได้ ในกรณีที่ดีที่สุด พวกเขาเพียงแค่ "ส่ง" เงินฝากไปยังโปรโตคอล DeFi เช่น Aave หรือ Lido โดยหักส่วนแบ่งผลตอบแทนเล็กน้อยเป็นค่าคอมมิชชั่น อย่างไรก็ตาม การผสานรวมนี้ไม่ได้รับประกันความเสี่ยงหรือควบคุมเงินทุนอย่างแท้จริง และยังก่อให้เกิดความเสี่ยงเฉพาะตัว เช่น การแฮ็กโปรโตคอลและการถอดถอนสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin de-pegging)

ไม่ว่าจะเป็นในรูปแบบฟินเทคแบบดั้งเดิมหรือแบบสกุลเงินดิจิทัล ความขัดแย้งเดียวกันก็ยังคงเกิดขึ้นซ้ำแล้วซ้ำเล่า นั่นคือ เงินฝากมีจำนวนเพิ่มขึ้นเรื่อยๆ แต่ไม่สามารถแปลงเป็นเงินได้

โดยพื้นฐานแล้วธนาคารทางอินเทอร์เน็ตหลายแห่ง (รวมถึงธนาคารทางอินเทอร์เน็ตสำหรับสกุลเงินดิจิทัล) เป็นเพียง "คลังฝากเงิน" ที่มีราคาแพง

ต้นทุนการได้มาและการบำรุงรักษาลูกค้าสูง

ในอดีตธนาคารแบบดั้งเดิมประสบความสำเร็จในการเติบโตแบบออร์แกนิกผ่านเครือข่ายสาขา ขณะที่ธนาคารออนไลน์ต้องแข่งขันเพื่อดึงดูดลูกค้าแต่ละรายในตลาดดิจิทัลที่มีการแข่งขันสูง ผ่านการตลาดและการแนะนำลูกค้า ส่งผลให้ต้นทุนการดึงดูดลูกค้าสูงมาก ส่งผลให้กำไรลดลงอย่างมาก

เนื่องจากอุปสรรคในการเข้าสู่ตลาดที่สูงขึ้นและค่าใช้จ่ายในการให้ความรู้แก่ผู้ใช้ที่จำเป็น ต้นทุนการดึงดูดลูกค้าสำหรับธนาคารอินเทอร์เน็ตคริปโตจึงสูงขึ้นเรื่อยๆ ยิ่งไปกว่านั้น ธนาคารส่วนใหญ่ยังใช้ผลตอบแทนรายปีที่สูงและสิ่งจูงใจแบบโทเคนเพื่อดึงดูดเงินฝากของผู้ใช้ ซึ่งถือเป็น "หนี้สินรอการชำระ" ที่บริษัทต้องชำระคืน ส่งผลให้ต้นทุนการดึงดูดลูกค้าเพิ่มขึ้นอย่างมาก

ธนาคารอินเทอร์เน็ต Crypto มีอัตราส่วนต้นทุนต่อรายได้ที่แย่ยิ่งกว่าธนาคารอินเทอร์เน็ตแบบดั้งเดิม:

การชำระเงินแบบ Stablecoin ทำให้กำไรจากการแลกเปลี่ยนเงินตราต่างประเทศและค่าธรรมเนียมแลกเปลี่ยนเงินตราลดลง ส่งผลให้เกิด "การแข่งขันเพื่อลดค่าใช้จ่าย" ในการแข่งขันที่ดุเดือดมากขึ้นเรื่อยๆ

ภาระผูกพันด้านกฎระเบียบ (แม้จะมีรูปแบบการดูแลตนเอง) กำหนดให้ต้องมีการตรวจสอบตัวตน (KYC) การควบคุมการฝากและถอนเงิน และการปฏิบัติตามข้อกำหนดของบัตรธนาคาร หากตรวจพบธุรกรรมฉ้อโกง ธนาคารออนไลน์คริปโตจะเป็นผู้รับผิดชอบในการยกเลิกและถูกลงโทษ พวกเขาอาจมีความเสี่ยงที่จะถูกระงับบริการโดยผู้ออกบัตรส่วนกลาง

ผู้ใช้ส่วนใหญ่เป็นนักลงทุนรายย่อยที่มีเงินคงเหลือต่ำ (เงินฝาก < 1,000 ดอลลาร์) ในขณะที่ต้นทุนการสนับสนุนลูกค้า การป้องกันการฉ้อโกง และโครงสร้างพื้นฐานนั้นได้รับการแก้ไข

การสร้างโมเดลธุรกิจใหม่: ชัยชนะผ่าน Embedded DeFi

ด้วยลักษณะการดูแลตนเอง ธนาคารอินเทอร์เน็ตคริปโตจึงดำเนินงานบนรากฐานทางธุรกิจที่แตกต่างอย่างสิ้นเชิง และไม่สามารถประสบความสำเร็จได้เพียงแค่เลียนแบบ Chime หรือ Monzo ผมไม่เชื่อว่าธนาคารอินเทอร์เน็ตคริปโตจะมีข้อได้เปรียบเหนือธนาคารอินเทอร์เน็ตแบบดั้งเดิม แต่ผมคิดว่าเทคโนโลยีคริปโตสามารถช่วยให้ธนาคารอินเทอร์เน็ตเพิ่มผลกำไรได้ผ่าน "DeFi แบบฝังตัว"

การค้าขายเป็นแหล่งรายได้หลัก

รายได้จากธุรกรรมกลายเป็นช่องทางที่ได้รับการพิสูจน์แล้วสำหรับธนาคารทางอินเทอร์เน็ตแบบดั้งเดิมและกระเป๋าเงินคริปโตในการสร้างรายได้จากกำไรสูง

Revolut Wealth (รวมธุรกิจสกุลเงินดิจิทัล พ.ศ. 2567): รายได้ 506 ล้านปอนด์ (16.3% ของรายได้รวม) เพิ่มขึ้น 298% เมื่อเทียบเป็นรายปี โดยได้รับแรงหนุนหลักจากการเก็งกำไรในสกุลเงินดิจิทัลของลูกค้า มากกว่าธุรกิจธนาคารแบบดั้งเดิม

Phantom Wallet (คาดการณ์สำหรับปี 2025): กำไร 79 ล้านเหรียญสหรัฐจากการซื้อขายโทเค็นในกระเป๋าเงิน

ฟังก์ชันการซื้อขายแบบฝังตัวได้กลายเป็นมาตรฐานอุตสาหกรรม เพื่อความโดดเด่นและมอบประสบการณ์การซื้อขายที่ดีที่สุดให้กับผู้ใช้ แอปพลิเคชันจำเป็นต้องมีประเภทสินทรัพย์ที่หลากหลาย คู่การซื้อขาย การป้องกัน MEV (Maximum Extractable Value) การดำเนินการที่รวดเร็ว และฟีเจอร์อื่นๆ

ผลตอบแทนที่มีโครงสร้างและผลิตภัณฑ์ทางการเงินแบบออนเชน

ธนาคารทางอินเทอร์เน็ตไม่จำเป็นต้องให้กู้ยืมเงินโดยตรง แต่สามารถรวมผลิตภัณฑ์ DeFi ที่ซับซ้อนให้เป็นผลิตภัณฑ์ทางการเงินที่นักลงทุนรายย่อยเข้าใจและลงทุนได้ง่าย

พวกเขาออก stablecoin ของตนเองและได้รับผลตอบแทนจากพันธบัตรรัฐบาลสหรัฐฯ (T-bills) โดยการส่งเสริมให้ผู้ใช้แลกมัน

ข้อตกลงการแบ่งปันผลกำไรและเงินออมที่วางแผนไว้อย่างดีสำหรับนักลงทุนรายย่อย

ETF บนเครือข่าย / สินทรัพย์ในโลกแห่งความเป็นจริง (RWA)

ประกันภัย

ฉันไม่ค่อยเห็นธนาคารอินเทอร์เน็ตในตะวันตกหลายแห่งทำซ้ำความสำเร็จของผลิตภัณฑ์ชุดการจัดการความมั่งคั่งของ Alipay ได้เลย

ภาพหน้าจอของอินเทอร์เฟซผลิตภัณฑ์การจัดการความมั่งคั่งของ Alipay

ภาพหน้าจอของอินเทอร์เฟซผลิตภัณฑ์การจัดการความมั่งคั่งของ Alipay

ธนาคารอินเทอร์เน็ต Crypto มีข้อได้เปรียบในการนำเสนอผลิตภัณฑ์การจัดการความมั่งคั่งที่หลากหลาย ซึ่งสามารถทำให้ DeFi ง่ายขึ้น และทำให้ผลิตภัณฑ์ทางการเงินที่มีผลตอบแทนสูงเข้าถึงผู้คนในวงกว้างได้มากขึ้น

Embedded DeFi สามารถเพิ่มประสิทธิภาพให้กับผลิตภัณฑ์การจัดการความมั่งคั่งของธนาคารทางอินเทอร์เน็ตได้อย่างมาก

สร้าง "เส้นทาง" DeFi ไม่ใช่สร้างธนาคารขึ้นมาใหม่

ธนาคารอินเทอร์เน็ตมีอัตรากำไรที่ต่ำมาโดยตลอด ธนาคารอินเทอร์เน็ตคริปโตแม้จะมีเครื่องมือ DeFi ในตัว แต่ก็ต้องเผชิญกับความท้าทายที่หนักหนาสาหัสยิ่งกว่า ได้แก่ ค่าธรรมเนียมที่ลดลงจากการชำระเงินด้วย stablecoin ต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น การออนบอร์ดที่ยากขึ้น และการแข่งขันที่รุนแรงเมื่อธนาคารอินเทอร์เน็ตแบบดั้งเดิม "ยอมรับคริปโต" เช่นกัน

ในขณะที่ Revolut และ Nubank เริ่มเสนอบริการซื้อขายสกุลเงินดิจิทัลและสกุลเงินดิจิทัลที่มีเสถียรภาพ รวมถึงผลตอบแทนแบบออนเชนบนโครงสร้างพื้นฐานที่มีอยู่ ธนาคารทางอินเทอร์เน็ตที่เน้นสกุลเงินดิจิทัลเป็นหลักจะพบว่าเป็นการยากที่จะแข่งขันกับพวกเขาในแง่ของส่วนแบ่งความคิดเห็นของผู้ใช้งาน

กุญแจสู่ความสำเร็จที่แท้จริงไม่ได้อยู่ที่การคิดค้นธนาคารออนไลน์ขึ้นใหม่ แต่อยู่ที่การมอบ "เส้นทาง" ให้กับพวกเขา ไม่ว่าจะเป็นการพัฒนา Yield Router, เลเยอร์ FX ของ Stablecoin, DeFi Wrapper หรือโปรโตคอลที่คัดสรรมาอย่างดี ซึ่งสามารถเชื่อมต่อกับช่องทางการจัดจำหน่ายของธนาคารที่มีอยู่เดิมได้ เราอาจต้องดิ้นรนเพื่อแข่งขันกับธนาคารออนไลน์ที่มีฐานผู้ใช้จำนวนมากอยู่แล้ว แต่เราควรพยายามใช้ประโยชน์จากการเข้ารหัสเพื่อเสริมและเพิ่มผลกำไรของพวกเขา