ดูเหมือนจะเจริญรุ่งเรือง แต่แท้จริงแล้วกำลังตกอยู่ในวิกฤต HyperLiquid จะเป็นเป้าหมายต่อไปของหน่วยงานกำกับดูแลสหรัฐฯ หรือไม่

- 核心观点:Hyperliquid凭借HLP机制快速崛起。

- 关键要素:

- HLP做市池管理超5亿美元资金。

- 平台实现超10亿美元年化现金流。

- 代码未审计,治理集中化引争议。

- 市场影响:挑战中心化交易所,推动DeFi创新。

- 时效性标注:中期影响

บทความนี้มาจาก: Bloomberg

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Moni

ภายในเวลาเพียงสองปี ตลาดแลกเปลี่ยนแบบกระจายศูนย์ที่สร้างขึ้นโดยวิศวกรกว่าสิบคน ได้เปลี่ยนจากความคลุมเครือไปสู่การดึงดูดความสนใจจากสถาบันการลงทุนชั้นนำ สร้างรายได้มหาศาลจากปริมาณการซื้อขาย และกลายเป็นจุดสนใจใหม่ในตลาดอนุพันธ์คริปโต มันคือ Hyperliquid

ปัจจุบัน สัญญาซื้อขายล่วงหน้าแบบถาวร (Perpetual Futures) ซึ่งเป็นรูปแบบการซื้อขายอนุพันธ์ที่ไม่มีวันหมดอายุ กำลังครองตลาดการเก็งกำไรคริปโต โดยมีปริมาณการซื้อขายต่อเดือนมากกว่า 6 ล้านล้านดอลลาร์สหรัฐ Hyperliquid เติบโตอย่างแข็งแกร่งในธุรกิจนี้ แม้ว่าจะยังมีขนาดเล็กกว่า Binance ซึ่งเป็นแพลตฟอร์มซื้อขายแลกเปลี่ยนชั้นนำ แต่ Hyperliquid ก็สามารถแซงหน้า Coinbase ในบางตัวชี้วัดได้

แม้ว่า Hyperliquid จะได้รับความนิยมในหมู่ผู้ใช้ในชุมชนคริปโตเนื่องจากความเร็วและความโปร่งใสในการทำธุรกรรม แต่การเติบโตอย่างรวดเร็วของ Hyperliquid ก็ก่อให้เกิดข้อถกเถียงเช่นกัน ในช่วงที่ตลาดคริปโตเคอร์เรนซีตกต่ำเมื่อสัปดาห์ที่แล้ว เทรดเดอร์บนแพลตฟอร์มต้องประสบกับภาวะขาดทุนจากการถูกขายกิจการมูลค่า 1 หมื่นล้านดอลลาร์ในช่วงเวลาสั้นๆ

แม้ว่าโดยหลักการแล้ว Hyperliquid จะเป็นตลาดแลกเปลี่ยนแบบกระจายศูนย์ แต่ยังคงควบคุมโดยทีมงานหลักขนาดเล็ก ทำให้เกิดคำถามเกี่ยวกับระดับการกระจายศูนย์ที่แท้จริง สำหรับนักลงทุนอย่าง Paradigm และ Pantera Capital นี่ถือเป็นทั้งโอกาสในการวางเดิมพันกับอนาคตของการเงินดิจิทัล และเป็นการเตือนใจว่าหลายแง่มุมหลักของอุตสาหกรรมคริปโตยังคงอยู่นอกเหนือการควบคุมของหน่วยงานกำกับดูแล

ต้นปีนี้ ณ งานประชุมสุดยอด Coinbase Summit ณ แมนฮัตตัน นิวยอร์ก ตัวแทนจาก BlackRock, Coatue และสถาบันการเงินแบบดั้งเดิมอื่นๆ ได้รวมตัวกันเพื่อหารือเกี่ยวกับก้าวต่อไปของอุตสาหกรรมคริปโต ในงานดังกล่าว เดฟ โอลเซน ประธานบริษัท Jump Trading ได้กล่าวต่อสาธารณชนว่า Hyperliquid เป็นคู่แข่งรายแรกที่สามารถแข่งขันกับ Binance ได้อย่างแท้จริง ซึ่งนำไปสู่คำถามที่ชัดเจนว่า:

เหตุใด Hyperliquid จึงโดดเด่นในช่วงเวลาสั้นๆ เช่นนี้?

โดยพื้นฐานแล้ว HyperLiquid ไม่ใช่แพลตฟอร์มการซื้อขายที่ "ทรงพลัง" ปัจจุบันดำเนินการโดยทีมงาน ประมาณ 15 คน ภายใต้ Hyperliquid Labs ซึ่งเป็นบริษัทสัญชาติสิงคโปร์ ผู้ร่วมก่อตั้งคือ Jeff Yan และ “iliensinc” บุคคลนิรนาม Jeff Yan อดีตเทรดเดอร์เชิงปริมาณที่ Hudson River Trading และต่อมาได้พัฒนาแพลตฟอร์มซื้อขายคริปโตชื่อ Chameleon Trading ได้เรียนรู้จากประสบการณ์ในอุตสาหกรรมหลายปีว่า ความเร็วเพียงอย่างเดียวไม่เพียงพอที่จะรับประกันความอยู่รอดของแพลตฟอร์มซื้อขายคริปโตเคอร์เรนซี สภาพคล่องคือบททดสอบที่แท้จริง

ตลาดแลกเปลี่ยนคริปโทเคอร์เรนซีที่พึ่งพาโมเดลจูงใจแบบโทเค็น เช่น dYdX และ GMX มักประสบปัญหาในการรักษาการเติบโตในระยะยาว เนื่องจากผู้ดูแลสภาพคล่องมักจะถอนตัวเมื่อผลตอบแทนหมดลง เพื่อแก้ไขปัญหาสภาพคล่องนี้ Hyperliquid จึงได้ค้นพบวิธีแก้ปัญหาของตนเอง นั่นคือ Hyperliquidity Provider (HLP) ซึ่งเป็นกลุ่มผู้ให้บริการสภาพคล่องในตลาดที่เปิดให้ผู้ใช้ฝากเงินเพื่อใช้เป็น "เงินทุนของผู้ดูแลสภาพคล่อง" ของแพลตฟอร์ม จากนั้นแพลตฟอร์มจะใช้อัลกอริทึมเพื่อโพสต์ราคาซื้อและขายอย่างต่อเนื่อง เพื่อให้มั่นใจว่าตลาดจะมีพนักงานประจำอยู่เสมอ ปัจจุบันระบบมีสินทรัพย์มากกว่า 500 ล้านดอลลาร์

เฟลิกซ์ บูเคิร์ต เทรดเดอร์อัลกอริทึมของวินเทอร์มิวท์ มาร์เก็ตเมกเกอร์ กล่าวว่า “หากไม่มีผู้ใช้งาน มาร์เก็ตเมกเกอร์ก็จะไม่เข้ามา หากไม่มีสภาพคล่อง ผู้ใช้งานก็จะไม่เข้ามา ดังนั้นจึงเป็นปัญหาไก่กับไข่ ความสำเร็จของ Hyperliquid อยู่ที่การเปิดตัว HLP ซึ่งรับประกันว่าสามารถเสนอราคาสำหรับธุรกรรมโทเค็นได้เกือบทุกประเภท”

ในความเป็นจริง HLP มีบทบาทสามประการ

1. ผู้ให้บริการสภาพคล่อง: HLP ดำเนินการตามหน้าที่หลักในการสร้างตลาดของแพลตฟอร์ม เพื่อให้แน่ใจว่าทั้งผู้ซื้อและผู้ขายมีความลึกและมีเสถียรภาพ

2. บัฟเฟอร์ความเสี่ยง: เมื่อผู้ใช้ประสบกับภาวะขาดทุนหรือความผันผวนของตลาด HLP จะทำหน้าที่เป็นแหล่งรวมความเสี่ยงเชิงระบบ โดยดูดซับความสูญเสียจากการชำระบัญชีและหลีกเลี่ยงการใช้การลดระดับเลเวอเรจอัตโนมัติ (ADL) ซึ่งพบได้ทั่วไปในตลาดหลักทรัพย์แบบดั้งเดิม ด้วยวิธีนี้ ผู้ใช้ที่ทำกำไรได้จะไม่ถูกบังคับให้ปิดสถานะเนื่องจากความเสี่ยงเชิงระบบ

3. กลไกการแบ่งปันรายได้: ผู้ใช้ทุกคนที่ฝากเงินเข้าใน HLP สามารถแบ่งปันรายได้จากค่าธรรมเนียมการจัดการและรายได้จากอัตราการระดมทุนของแพลตฟอร์มได้

กล่าวได้ว่ากลยุทธ์การบริหารเงินของ HLP ได้สร้างข้อได้เปรียบทางการแข่งขันที่เป็นเอกลักษณ์ของ Hyperliquid ส่งผลให้ Hyperliquid โดดเด่นในกลุ่มตลาดที่มีการแข่งขันสูงได้อย่างรวดเร็ว

ในขณะที่วิกฤตกำลังใกล้เข้ามา HyperLiquid จะเป็นเป้าหมายต่อไปของหน่วยงานกำกับดูแลของสหรัฐฯ หรือไม่?

วิกฤตที่ 1: รหัส HLP ไม่ผ่านการตรวจสอบจากบุคคลที่สาม

HLP เป็นตัวกระตุ้นการพัฒนาอย่างรวดเร็วของ HyperLiquid แต่ก็เป็นการสร้างวิกฤตด้วยเช่นกัน

ผู้เชี่ยวชาญบางคนในอุตสาหกรรมคริปโตได้ระบุถึงความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นใน HLP วิชาล กุปตา อดีตผู้บริหาร Coinbase กล่าวว่า “HLP สามารถทำหน้าที่เป็นคู่สัญญาในการทำธุรกรรมบางประเภทได้ เมื่อคุณดำเนินการแลกเปลี่ยน คุณควรเป็นผู้กำหนดกฎและเป็นผู้ตัดสิน แต่คุณไม่ควรลงสนามเพื่อเข้าร่วมการแข่งขัน มิฉะนั้นแล้ว จะไม่มีใครสามารถรับประกันได้ว่ากฎของคุณได้รับการบังคับใช้อย่างยุติธรรม”

แม้ว่าธุรกรรม HLP ทุกรายการบน Hyperliquid จะถูกบันทึกบนเครือข่ายแบบเรียลไทม์และสามารถตรวจสอบได้โดยสาธารณะ และส่วนแบ่งของ HLP ในปริมาณการซื้อขายโดยรวมก็ค่อยๆ ลดลงเมื่อมีผู้สร้างตลาดภายนอกเข้าร่วมมากขึ้น แต่สิ่งสำคัญคือต้องทราบว่าโค้ด HLP ยังไม่ผ่านการตรวจสอบจากบุคคลที่สามในที่สาธารณะ

โฆษกของ Hyperliquid Labs อธิบายว่า: “Hyperliquid แตกต่างจากระบบแลกเปลี่ยนแบบรวมศูนย์ ความโปร่งใสได้รับการออกแบบมาโดยธรรมชาติ การซื้อขาย การชำระบัญชี และการดำเนินการของผู้ตรวจสอบทุกรายสามารถตรวจสอบได้แบบเรียลไทม์ และแพลตฟอร์มจะไม่ยึดเงินของผู้ใช้”

ในช่วงที่ตลาดร่วงลงเมื่อสุดสัปดาห์ที่ผ่านมา Hyperliquid (HLP) กลับมาเป็นที่สนใจอีกครั้ง ข้อมูลสาธารณะแสดงให้เห็นว่าแม้เทรดเดอร์รายใหญ่บนแพลตฟอร์ม Hyperliquid จะขาดทุน แต่ HLP กลับมีกำไรเพิ่มขึ้นประมาณ 40 ล้านดอลลาร์สหรัฐฯ การร่วงลงครั้งนี้ยังกระตุ้นให้เกิดกลไกการลดภาระหนี้อัตโนมัติ (ADL) ของ Hyperliquid ซึ่งเป็นกลไกป้องกันมาตรฐานสำหรับตลาดแลกเปลี่ยนคริปโต เมื่อบัฟเฟอร์ความเสี่ยงหมดลง ระบบจะหักสถานะจากบัญชีที่ทำกำไรได้เพื่อดูดซับผลขาดทุน

นักวิเคราะห์บางคนเชื่อว่ากฎ ADL ของ Hyperliquid นั้นสุดโต่งและแทบจะเรียกได้ว่าเป็นตำราเรียนเลยทีเดียว ต่อมา Jeff Yan ได้ออกมาแสดงความคิดเห็นในรายการ X โดยระบุว่า Hyperliquid เป็นผู้ชำระบัญชีแบบไม่ล่าเหยื่อ และจะไม่เลือกการชำระบัญชีที่ทำกำไรอย่างจริงจัง เขายังอธิบายด้วยว่า คำสั่ง การซื้อขาย และการชำระบัญชีของ Hyperliquid ทั้งหมดจะดำเนินการแบบ on-chain ทำให้ทุกคนสามารถตรวจสอบกระบวนการชำระบัญชีและความสามารถในการชำระบัญชีของระบบได้โดยไม่ต้องขออนุญาต ความโปร่งใสและความเป็นกลางนี้ทำให้ DeFi แบบ on-chain อย่างสมบูรณ์เป็นรูปแบบที่เหมาะสมที่สุดของโครงสร้างพื้นฐานทางการเงินระดับโลก ตลาดหลักทรัพย์รวมศูนย์ (CEX) บางแห่งรายงานข้อมูลการชำระบัญชีต่ำกว่าความเป็นจริงอย่างมาก ตัวอย่างเช่น Binance จะแสดงธุรกรรมเดียวต่อสาธารณะเมื่อมีการชำระบัญชีหลายพันรายการพร้อมกัน ซึ่งอาจทำให้ประเมินปริมาณการชำระบัญชีจริงต่ำกว่าความเป็นจริงถึง 100 เท่า เขาหวังว่าอุตสาหกรรมจะยอมรับความโปร่งใสและความเป็นกลางซึ่งเป็นลักษณะสำคัญของระบบการเงินใหม่

วิกฤตที่ 2: การกระจายอำนาจแบบรวมศูนย์และโครงสร้างการกำกับดูแลที่ขัดแย้ง

หาก HLP คือเครื่องยนต์ ผู้ตรวจสอบก็คือรถแท็กซี่

ปัจจุบัน Hyperliquid มีโหนดตรวจสอบความถูกต้องประมาณ 24 โหนด ซึ่งน้อยกว่า Ethereum ที่มีมากกว่าหนึ่งล้านโหนดมาก นักวิจารณ์โต้แย้งว่าการออกแบบนี้ทำให้เกิดการรวมศูนย์ในระดับสูง ยกตัวอย่างเช่น Kam Benbrik หัวหน้าฝ่ายวิจัยของ Chorus One บริษัทตรวจสอบความถูกต้องของบล็อกเชน กล่าวว่า "เมื่อคุณควบคุมสัดส่วนการถือครองมากกว่าสองในสาม คุณก็สามารถทำอะไรก็ได้ที่คุณต้องการบนเชน"

แม้ว่าการขาดการยืนยันตัวตนจะเป็นหัวใจสำคัญของความน่าดึงดูดใจของ HyperLiquid ในหมู่ผู้ใช้คริปโต และรูปแบบนี้ก็ดำเนินรอยตามตลาดแลกเปลี่ยนคริปโตเคอร์เรนซีที่มีการเติบโตสูงบางแห่งในอดีต แต่ปัญหาคือตลาดแลกเปลี่ยนดังกล่าวมักต้องเผชิญกับการตรวจสอบจากหน่วยงานกำกับดูแลในภายหลัง Tarun Chitra ผู้ก่อตั้ง Gauntlet บริษัทจำลองความเสี่ยงของคริปโตเคอร์เรนซี อธิบายว่า "ตลาดที่มีอัตราการเติบโตสูงสุดมักจะเป็นตลาดเกิดใหม่หรือตลาดที่มีวุฒิภาวะน้อยที่สุด เนื่องจากผู้เข้าร่วมตลาดส่วนใหญ่ในปัจจุบันไม่เข้าใจถึงความสำคัญของตลาดเหล่านี้"

ปัจจุบัน Hyper Foundation ยังคงควบคุมโทเค็น HYPE ที่ถูก Staked ไว้เกือบสองในสาม ดังนั้นจึงมีอิทธิพลอย่างมากในการตัดสินใจด้านการกำกับดูแลและการตรวจสอบ แม้ว่า Hyper Foundation จะเลือกที่จะงดออกเสียงในการตัดสินใจบางอย่างเพื่อเคารพความเห็นพ้องของชุมชน แต่การกระจุกตัวของอำนาจยังคงเป็นที่น่ากังวล และปัญหาการรวมศูนย์นี้ปรากฏให้เห็นอย่างชัดเจนในเหตุการณ์ "JELLY" ก่อนหน้านี้: ในขณะนั้น "ผู้โจมตี" ได้ใช้ตรรกะการประมวลผลสาธารณะ กระบวนการอัลกอริทึม และกลไกการควบคุมความเสี่ยงของแพลตฟอร์ม เพื่อสร้าง "การโจมตีแบบไร้โค้ด" ต่อโทเค็น JELLY ที่มีสภาพคล่องต่ำ ซึ่งเป็นอันตรายต่อทั้งตลาดและผู้ค้าอย่างมาก ในที่สุดผู้ตรวจสอบของ HyperLiquid ก็ลงคะแนนเสียงให้ชำระบัญชีธุรกรรม และมูลนิธิก็ใช้เงินทุนของตนเองเพื่อชดเชยให้กับผู้ใช้ที่ได้รับผลกระทบ ในขณะนั้น HyperLiquid เกือบจะเหมือนกับการแลกเปลี่ยนแบบดั้งเดิมที่ย้อนกลับธุรกรรม

Jeff Yan อธิบายในขณะนั้นว่าเหตุการณ์ JELLY ถือเป็น "กรณีพิเศษ" ที่จำเป็นต้องมีการแทรกแซงอย่างเร่งด่วนจากผู้ตรวจสอบทั้ง 16 รายในขณะนั้นเพื่อปกป้องผลประโยชน์ของผู้ใช้

วิกฤตที่ 3: ความเสี่ยงด้านโครงสร้างทางการเงินและการสร้างสมดุลในพื้นที่สีเทาของกฎระเบียบ

โครงสร้างทางการเงินของ Hyperliquid ดูเหมือนจะมีความเสี่ยงสูงเช่นกัน แพลตฟอร์มนี้ใช้ค่าธรรมเนียมธุรกรรมจำนวนมากในการซื้อคืนโทเค็น HYPE ทำให้เกิดปรากฏการณ์ Flywheel คือ ยิ่งมีธุรกรรมมาก ราคาโทเค็นก็จะยิ่งสูงขึ้น จนถึงปัจจุบัน กองทุน HyperLiquid Assistance Fund ซึ่งขับเคลื่อนด้วยค่าธรรมเนียมแพลตฟอร์ม มีเงินทุนสะสมมากกว่า 1.4 พันล้านดอลลาร์สหรัฐ ผู้สนับสนุนมองว่านี่เป็นปัจจัยกระตุ้นการเติบโต แต่นักวิจารณ์เตือนว่าการซื้อคืนดังกล่าวมักเป็นเพียงการกระตุ้นราคาในระยะสั้นเท่านั้น

นักลงทุนระยะยาว Santiago Roel Santos กล่าวว่าโมเดลการซื้อคืนโทเค็นนี้เป็น "รูปแบบที่สะท้อนกลับอย่างมาก" และต้องอาศัยการเติบโตอย่างต่อเนื่องในปริมาณการซื้อขายเพื่อรักษาไว้

ในความเป็นจริง สำหรับแพลตฟอร์มที่ภาคภูมิใจในนวัตกรรม โมเดลนี้ค่อนข้างจะดั้งเดิม: การแลกเปลี่ยนสนับสนุนให้ผู้ใช้มีส่วนร่วมและปรับปรุงสภาพคล่องผ่านโทเค็นที่เชื่อมโยงอย่างใกล้ชิดกับการเติบโตของแพลตฟอร์ม

แม้ว่ากระบวนการของ Hyperliquid จะอยู่บนเครือข่ายอย่างเต็มรูปแบบและโปร่งใส แต่แพลตฟอร์มที่คล้ายคลึงกันหลายแห่งในประวัติศาสตร์ก็ล่มสลายลงอย่างรวดเร็วเนื่องจาก "กระแสฟองสบู่จูงใจโทเคน" ดูเหมือนว่าหลายแพลตฟอร์มจะเป็นที่ต้องการของเทคโนโลยี แต่สุดท้ายแล้วกลับพิสูจน์ได้ว่าเป็นเพียงความโลภในโปรโตคอลรางวัลที่ไม่เสถียร

แม้ว่าจะเป็นเช่นนี้ แต่ความสนใจของตลาดกลับเพิ่มสูงขึ้น

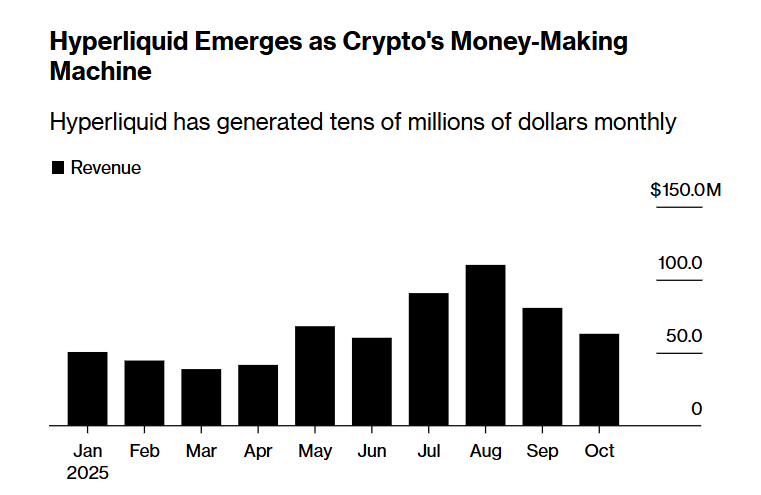

DefiLlama ระบุว่าปัจจุบันมีโครงการมากกว่า 100 โครงการที่กำลังพัฒนาบน Hyperliquid ซึ่งทำให้ระบบนิเวศของ Hyperliquid มีขนาดเทียบเท่ากับ BNB Chain หรือ Solana David Schamis ผู้ร่วมก่อตั้ง Atlas Merchant Capital กล่าวว่า "ในแง่หนึ่ง Hyperliquid ก็เหมือนกับ Coinbase (แพลตฟอร์มแลกเปลี่ยน) และ Ethereum (บล็อกเชนสาธารณะ) ที่ผสานรวมเป็นหนึ่งเดียว แพลตฟอร์มนี้สร้างกระแสเงินสดอิสระต่อปีได้มากกว่า 1 พันล้านดอลลาร์สหรัฐ โดยมีพนักงานประจำไม่ถึง 15 คน"

ในเดือนพฤษภาคมปีนี้ Hyperliquid Labs ได้ยื่นจดหมายแสดงความคิดเห็นสองฉบับถึงคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกา เพื่อแสดงการสนับสนุนกรอบการกำกับดูแลที่ชัดเจนสำหรับการเงินแบบกระจายอำนาจ (DeFi) ในสหรัฐอเมริกา และให้คำมั่นที่จะทำงานร่วมกันอย่างสร้างสรรค์กับหน่วยงานกำกับดูแลเพื่อส่งเสริมระบบการเงินที่เปิดกว้าง โปร่งใส และมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม ความสำเร็จของ Hyperliquid ดูเหมือนจะเผยให้เห็นช่องโหว่บางประการในกรอบการกำกับดูแลปัจจุบัน โดยเฉพาะอย่างยิ่งท่าทีที่ค่อนข้างผ่อนคลายในสหรัฐอเมริกา ซึ่งทำให้ Hyperliquid มีโอกาสเติบโต คำถามยังคงอยู่: Hyperliquid จะยังคงอยู่ภายใต้การกำกับดูแลไปอีกนานแค่ไหน