1. แนวคิดเรื่อง “ธุรกรรม TACO”

แนวคิด "TACO" ซึ่งโรเบิร์ต อาร์มสตรอง คอลัมนิสต์ไฟแนนเชียลไทมส์ เป็นผู้ริเริ่มขึ้นในเดือนพฤษภาคมปีนี้ ย่อมาจาก "Trump Always Chickens Out" แนวคิดนี้มาจากรูปแบบนโยบายทั่วไปของประธานาธิบดีทรัมป์แห่งสหรัฐอเมริกา ในประเด็นต่างๆ เช่น การค้าและภาษีศุลกากร เขามักใช้วาทกรรมที่แข็งกร้าวหรือมาตรการที่ก้าวร้าวเพื่อสร้างจุดยืนต่อรอง ซึ่งก่อให้เกิดแรงกดดันทางการเมืองและความคิดเห็นสาธารณะ อย่างไรก็ตาม เมื่อความผันผวนของตลาดทวีความรุนแรงขึ้นหรือเศรษฐกิจตกต่ำ เขาก็มักจะผ่อนปรนจุดยืนลงอย่างรวดเร็วเพื่อหลีกเลี่ยงผลกระทบร้ายแรงต่อปัจจัยพื้นฐานทางเศรษฐกิจ รูปแบบการกดดันก่อนแล้วจึงค่อยยอมตามนี้ ก่อให้เกิดวัฏจักรนโยบายที่ตลาดสามารถคาดการณ์ได้ และเป็นเบาะแสสำคัญในการทำความเข้าใจจังหวะนโยบายของทรัมป์และผลกระทบต่อตลาด

จากตรรกะนี้ "การซื้อขาย TACO" จึงถูกนิยามว่าเป็นกลยุทธ์เก็งกำไรที่มุ่งเน้นไปที่การเปลี่ยนแปลงนโยบาย โดยมุ่งเน้นที่การระบุความสอดคล้องในระยะสั้นระหว่างสัญญาณทางการเมืองและราคาตลาด โดยทั่วไปแล้ว "การซื้อขาย TACO" จะดำเนินไปตามวัฏจักรที่สมบูรณ์ ได้แก่ การกระตุ้นสัญญาณนโยบาย การขยายปฏิกิริยาของตลาด และการฟื้นตัวและการรวมตัวของความเชื่อมั่น กระบวนการนี้มักเริ่มต้นด้วยการปล่อยสัญญาณนโยบายที่เข้มแข็งเกี่ยวกับประเด็นทางการเมือง เช่น การประกาศภาษีศุลกากร การควบคุมการส่งออก หรือมาตรการคว่ำบาตร ซึ่งส่งผลให้เบี้ยประกันความเสี่ยงของตลาดสูงขึ้นอย่างรวดเร็วและก่อให้เกิดความไม่แน่นอน ต่อมา ตลาดจะปรับราคาอย่างรวดเร็ว โดยมีการชำระบัญชีสินทรัพย์ที่มีเลเวอเรจและตราสารอนุพันธ์อย่างเฉื่อยชา ส่งผลให้ราคาสินทรัพย์ลดลงอย่างรวดเร็ว เมื่อนโยบายเปลี่ยนไปสู่การปฏิบัติจริงหรือมีสัญญาณของการประนีประนอม ความเชื่อมั่นของตลาดจะค่อยๆ ฟื้นตัว ความต้องการเสี่ยงจะฟื้นตัว และกระแสเงินทุนจะไหลกลับเข้ามาอีกครั้ง ทำให้เกิดวงจรจากการขายตามอารมณ์ไปสู่การฟื้นตัวอย่างมีเหตุผล ที่น่าสังเกตคือ "การซื้อขาย TACO" มักแสดงรูปแบบจังหวะและจังหวะที่ชัดเจน สัญญาณที่แข็งแกร่งมักจะถูกปล่อยออกมาในช่วงสุดสัปดาห์หรือข้ามคืน โดยใช้ประโยชน์จากช่องว่างสภาพคล่องเพื่อสร้างช่องว่างราคาและแรงกระแทกทางอารมณ์ ในขณะที่คำแถลงที่เป็นลบมักจะเกิดขึ้นในช่วงวันธรรมดาเพื่อรักษาความคาดหวังให้คงที่และฟื้นฟูความรู้สึกของตลาด

ที่มา: tradosaure

2. การเชื่อมโยงสกุลเงินดิจิทัลที่เกิดจาก “ธุรกรรม TACO”

ในขณะที่ตรรกะ "การค้า TACO" ยังคงปรากฏขึ้นอีกครั้งในตลาด ผลกระทบของมันก็ขยายวงกว้างออกไปไกลเกินกว่าสินทรัพย์แบบดั้งเดิม และเด่นชัดเป็นพิเศษ ยกตัวอย่างเช่น เมื่อวันที่ 10 ตุลาคม ประธานาธิบดีทรัมป์ของสหรัฐฯ ประกาศแผนการที่จะจัดเก็บภาษีนำเข้าสินค้าจีนเพิ่มอีก 100% และสั่งให้กระทรวงพาณิชย์ดำเนินการควบคุมการส่งออกซอฟต์แวร์และสินค้าที่เกี่ยวข้องกับแร่ธาตุหายากของจีนภายในวันที่ 1 พฤศจิกายน การประกาศอย่างกะทันหันนี้ถูกมองว่าเป็นการเปลี่ยนแปลงนโยบายการค้าระหว่างสหรัฐฯ-จีนที่สำคัญที่สุดนับตั้งแต่ปี 2563 ซึ่งกระตุ้นให้เกิดการปรับราคาความเสี่ยงจากการหยุดชะงักของห่วงโซ่อุปทานทั่วโลก ส่งผลให้ราคาหุ้นฟิวเจอร์สของสหรัฐฯ ร่วงลงอย่างรวดเร็ว โดยดัชนีอุตสาหกรรมดาวโจนส์ปิดตัวลง 1.9% และดัชนีแนสแด็กลดลง 3.6% อย่างไรก็ตาม เพียงสองวันต่อมา ท่าทีของทำเนียบขาวก็เปลี่ยนไปอย่างมีนัยสำคัญ เมื่อวันที่ 12 ตุลาคม ทรัมป์ได้เน้นย้ำในสุนทรพจน์ของเขาถึงความปรารถนาที่จะแก้ไขความแตกต่างผ่านความร่วมมือ และรองประธานาธิบดีแวนซ์ของสหรัฐฯ กล่าวว่าแผนภาษีดังกล่าวยังอยู่ระหว่างการพิจารณา เมื่อวันที่ 13 ตุลาคม ดัชนีอุตสาหกรรมดาวโจนส์ดีดตัวขึ้น 1.3% และดัชนีแนสแด็กดีดตัวขึ้น 1.6% ส่งสัญญาณการฟื้นตัวอย่างรวดเร็วของความต้องการเสี่ยงในตลาด จังหวะจากแรงกดดันที่หนักหน่วงไปสู่การอ่อนตัวลงและฟื้นตัวอีกครั้ง ยืนยันถึงลักษณะของ "ธุรกรรม TACO" ซึ่งสร้างความตื่นตระหนกระยะสั้นด้วยสัญญาณทางการเมือง ก่อนจะปล่อยสัญญาณการฟื้นตัวของการซื้อขายผ่านการปรับฐาน

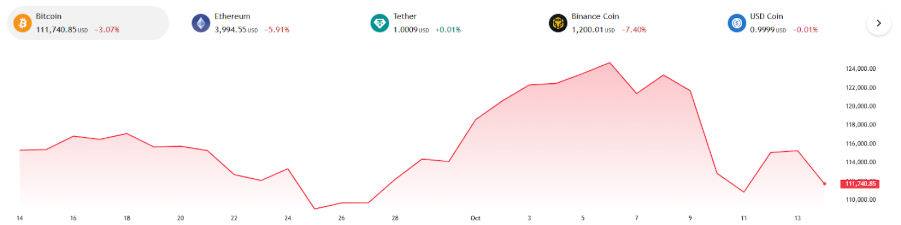

เมื่อเปรียบเทียบกับสินทรัพย์แบบดั้งเดิม ตลาดคริปโทเคอร์เรนซีแสดงให้เห็นถึงความอ่อนไหวและการขยายตัวที่มากขึ้นในช่วงวัฏจักร "การซื้อขาย TACO" นี้ ด้วยโครงสร้างที่มีเลเวอเรจสูง กลไกการซื้อขายที่ต่อเนื่อง และลักษณะที่ขับเคลื่อนด้วยสภาพคล่อง สินทรัพย์คริปโทจึงกลายเป็นสินทรัพย์แรกที่ตอบสนองต่อความไม่แน่นอนของนโยบาย ในวันที่ 11 ตุลาคม ราคา Bitcoin ร่วงลงจากจุดสูงสุดที่ 114,500 ดอลลาร์สหรัฐ สู่ 104,800 ดอลลาร์สหรัฐ ซึ่งลดลงกว่า 8% ภายในวันเดียว Ethereum ร่วงลงต่ำกว่า 4,000 ดอลลาร์สหรัฐชั่วครู่ "วิกฤต 11 ตุลาคม" ยังกลายเป็นเหตุการณ์การชำระบัญชีที่ใหญ่ที่สุดในประวัติศาสตร์ของคริปโทเคอร์เรนซี โดยมีการบังคับชำระบัญชีรวม 1.9 หมื่นล้านดอลลาร์สหรัฐทั่วทั้งตลาด การแลกเปลี่ยนหลักๆ ได้กระตุ้นให้เกิดกลไกการลดหนี้โดยอัตโนมัติ และอัตราการระดมทุนลดลงสู่ระดับต่ำสุดนับตั้งแต่สิ้นสุดตลาดหมีปี 2022 ด้วยการผ่อนคลายนโยบายในวันที่ 12 ตุลาคม และความเชื่อมั่นด้านความเสี่ยงที่ฟื้นตัว Bitcoin จึงเป็นสินทรัพย์แรกที่ฟื้นตัวเหนือ 115,000 ดอลลาร์สหรัฐ และ Ethereum ก็กลับมาอยู่ที่ 4,100 ดอลลาร์สหรัฐเช่นกัน สิ่งนี้แสดงให้เห็นว่าตลาดคริปโตกำลังกลายเป็นตลาดที่มีความยืดหยุ่นทางอารมณ์มากที่สุดในห่วงโซ่ "การซื้อขาย TACO" ความผันผวนของราคาไม่เพียงแต่สอดคล้องกับการปรับเบี้ยประกันความเสี่ยงในตลาดดั้งเดิมเท่านั้น แต่ยังทำให้สัญญาณนโยบายที่มีต่อตลาดมีความรุนแรงมากขึ้นผ่านการตอบสนองทางอารมณ์อีกด้วย

ที่มา: tradingview

ที่มา: tradingview

3. เส้นสีเทาของ “ธุรกรรม TACO”

หลังจากความผันผวนอย่างรุนแรงที่เกิดจาก "การซื้อขาย TACO" ตลาดเริ่มให้ความสำคัญกับความเสี่ยงพื้นฐาน การร่วงลงครั้งนี้เป็นปฏิกิริยาตามธรรมชาติต่อความคาดหวังด้านนโยบาย หรือเป็นกับดักสภาพคล่องที่กลุ่มทุนใดกลุ่มหนึ่งวางแผนไว้? นักวิเคราะห์ออนเชน Eye สังเกตเห็นความผิดปกติที่สำคัญในกิจกรรมการขายชอร์ตก่อนที่จะเกิดวิกฤต การเปิดเผยบันทึกธุรกรรมออนเชนและกระเป๋าเงินที่เกี่ยวข้องในเวลาต่อมายิ่งยืนยันการวิเคราะห์นี้ ระหว่างวันที่ 8 ถึง 9 ตุลาคม บัญชีวาฬชื่อ Garrett Jin ได้ขายบิตคอยน์ประมาณ 35,000 บิตคอยน์บนแพลตฟอร์ม Hyperliquid ติดต่อกันสองวัน ทำให้เกิดสถานะขายชอร์ตแบบถาวรใน BTC มูลค่า 735 ล้านดอลลาร์สหรัฐฯ พร้อมกัน ตั้งแต่เย็นวันที่ 10 ตุลาคม ถึงเช้าตรู่ของวันที่ 11 ตุลาคม กลยุทธ์เชิงปริมาณบนแพลตฟอร์มหลักๆ อย่าง Hyperliquid และ Binance ได้กระตุ้นเกณฑ์ควบคุมความเสี่ยง ส่งผลให้มูลค่าการชำระบัญชีทั้งหมดของเครือข่ายพุ่งสูงขึ้นถึง 9 พันล้านดอลลาร์สหรัฐฯ ภายในหนึ่งชั่วโมง ซึ่งเป็นตัวกระตุ้นให้เกิด "วิกฤต 11 ตุลาคม" โดยตรง การติดตามแบบออนเชนยังเผยให้เห็นอีกว่าเงินทุนที่เกี่ยวข้องกับธุรกรรมการขายชอร์ตขนาดใหญ่เหล่านี้ถูกแบ่งออกโดยเจตนาก่อนการดำเนินการ และถูกโอนซ้ำแล้วซ้ำเล่าผ่านหลายชั้นของที่อยู่ ไม่กี่ชั่วโมงต่อมา เงินทุนบางส่วนถูกโอนซ้ำไปยังบัญชีเงินฝาก Binance หลายบัญชี ในบรรดาการโอนเหล่านี้ มีหนึ่งรายการที่ได้รับการยืนยันว่าไหลไปยังที่อยู่บนโดเมน ereignis.eth ของ Ethereum ไทม์ไลน์ของการดำเนินการสำหรับที่อยู่นี้ซ้อนทับกับบัญชีที่กล่าวถึงข้างต้นอย่างใกล้ชิด ซึ่งบ่งชี้ว่าเงินทุนเหล่านี้น่าจะถูกควบคุมโดยบุคคลเดียวกัน

ความคืบหน้าล่าสุดยิ่งเผยให้เห็นถึงความซับซ้อนของพื้นที่สีเทาที่เกี่ยวข้องกับ "การซื้อขาย TACO" Eye ชี้ให้เห็นว่า Garrett Jin อาจทำหน้าที่เป็นตัวแทน และผู้รั่วไหลข้อมูลน่าจะไม่ได้ให้ข้อมูลกับเขาโดยตรง แต่ผ่านตัวกลาง ข้อมูลสำคัญนี้มาจากบุคคลภายในที่สามารถเข้าถึงเจ้าหน้าที่ของประธานาธิบดีสหรัฐฯ ได้ การวิเคราะห์ชี้ให้เห็นว่าเทรดเดอร์หลักๆ น่าจะเป็น Zach Witkoff และ Chase Herro (ทั้งคู่เป็นผู้ร่วมก่อตั้ง World Liberty Financial ซึ่งเป็นโครงการคริปโตของตระกูล Trump) เชื่อกันว่าทั้งคู่ได้ใช้ประโยชน์จากข้อมูลนี้ล่วงหน้า โดยจัดตั้งกลุ่มซื้อขายภายในเพื่อสร้างสถานะที่ได้เปรียบก่อนการประกาศนโยบาย ซึ่งจะยิ่งทำให้ตลาดผันผวนมากขึ้น Eye ยังได้กล่าวถึงความเป็นไปได้ที่ลูกชายคนโตของ Trump อาจมีส่วนเกี่ยวข้องด้วย เมื่อวันที่ 14 ตุลาคม Eye ประกาศว่าจะหยุดการเปิดเผยข้อมูลเพิ่มเติมด้วยเหตุผลด้านความปลอดภัยส่วนบุคคล อย่างไรก็ตาม สิ่งนี้แสดงให้เห็นว่าเมื่อความคาดหวังด้านนโยบายกลายเป็นสัญญาณที่สามารถซื้อขายได้ ขอบเขตระหว่างตลาดคริปโตและข้อมูลเกี่ยวกับอำนาจกำลังถูกกัดกร่อนลงอย่างเงียบๆ

ที่มา: @eyeonchains

ธรรมชาติสองคมของ “ข้อตกลง TACO”

การเพิ่มขึ้นของ "การซื้อขาย TACO" โดยพื้นฐานแล้วเป็นกลไกการกำหนดราคาแบบปรับตัวที่เกิดขึ้นในสภาพแวดล้อมที่นโยบายมีอิทธิพลเหนือกว่าและปัจจัยพื้นฐานถูกลดความสำคัญลง นักลงทุนตัดสินใจโดยอิงจากสัญญาณนโยบายมากขึ้น โดยนโยบายค่อยๆ เข้ามาแทนที่ข้อมูลเศรษฐกิจในฐานะตัวแปรหลักที่มีอิทธิพลต่อราคาสินทรัพย์ ไม่ว่าจะเป็นการคาดการณ์อัตราดอกเบี้ย ท่าทีของหน่วยงานกำกับดูแล หรือการประกาศทางภูมิรัฐศาสตร์ สิ่งเหล่านี้จะถูกแปลงเป็นการซื้อขายอย่างรวดเร็ว ตลาดคริปโตซึ่งมีชั่วโมงการซื้อขายที่ต่อเนื่อง สภาพคล่องสูง และการตอบสนองที่รวดเร็ว ทำหน้าที่เป็นเรดาร์แบบเรียลไทม์สำหรับการคาดการณ์นโยบาย ซึ่งสิ่งนี้ได้ปรับปรุงการตอบสนองของตลาด แต่ก็ก่อให้เกิดปัญหาเชิงโครงสร้างด้วยเช่นกัน ความสัมพันธ์ระหว่างราคาและกิจกรรมทางเศรษฐกิจที่แท้จริงได้อ่อนตัวลง และการซื้อขายกลายเป็นเหมือนการเดิมพันกับการเปลี่ยนแปลงนโยบายมากกว่ามูลค่าพื้นฐานของโปรโตคอล

ความเสี่ยงที่ลึกซึ้งกว่านั้นอยู่ในสมมติฐานโดยนัยของ "การซื้อขาย TACO" ที่ว่านโยบายต่างๆ จะกลับสู่เสถียรภาพในที่สุด อย่างไรก็ตาม เมื่อตลาดโดยทั่วไปคาดการณ์ว่าจะกลับมามีเสถียรภาพ พฤติกรรมการซื้อขายสามารถส่งผลกระทบในทิศทางตรงกันข้ามต่อการตัดสินใจของผู้กำหนดนโยบายผ่านสัญญาณราคา ซึ่งจะขยายความผันผวนและความไม่แน่นอน สำหรับตลาดคริปโต ด้วยเลเวอเรจที่สูงและกลไกการชำระบัญชีที่มีความละเอียดอ่อน วงจรป้อนกลับนี้จึงเป็นอันตรายอย่างยิ่ง และอาจพัฒนาไปสู่ความเสี่ยงด้านสภาพคล่องเชิงระบบได้ ในแง่นี้ "การซื้อขาย TACO" จึงเป็นทั้งกรอบกลยุทธ์และกระจกสะท้อนพฤติกรรมของตลาด ในสภาพแวดล้อมเช่นนี้ นักลงทุนอาจจำเป็นต้องให้ความสำคัญกับความมั่นคงด้านสภาพคล่องและความยืดหยุ่นของความเสี่ยงมากขึ้น ในขณะเดียวกันก็ต้องตระหนักว่าความสามารถในการแข่งขันที่แท้จริงไม่ได้อยู่ที่การคาดการณ์ความเร็วของการเปลี่ยนแปลงนโยบาย แต่เป็นความสามารถในการรักษาเสถียรภาพและความสามารถในการปรับตัวท่ามกลางความไม่แน่นอนของนโยบาย

- 核心观点:TACO交易策略放大加密市场波动。

- 关键要素:

- 特朗普政策先施压后让步循环。

- 加密市场高杠杆加剧价格敏感度。

- 巨鲸利用内幕信息提前建仓做空。

- 市场影响:加剧市场波动与系统性风险。

- 时效性标注:短期影响