现实世界资产上链:RWA链上解构现实金融的路径探索

ประเด็นสำคัญ

- หัวใจสำคัญของ RWA คือการนำสินทรัพย์มาไว้ในบล็อกเชน ซึ่งหมายถึงการแปลงสินทรัพย์จริงต่างๆ ในตลาดการเงินแบบดั้งเดิม เช่น พันธบัตร อสังหาริมทรัพย์ หุ้น ศิลปะ และหุ้นทุน ให้เป็นดิจิทัลผ่านเทคโนโลยีบล็อกเชน ตลาด RWA มีขนาดใหญ่และมีศักยภาพในการเติบโตสูง Ripple และ Boston Consulting Group (BCG) คาดการณ์ว่าตลาด RWA จะสูงถึง 18.9 ล้านล้านดอลลาร์ภายในปี 2033 ในขณะเดียวกัน บริษัทจัดการสินทรัพย์แบบดั้งเดิมอย่าง BlackRock, Franklin Templeton และ Fidelity ก็ได้เริ่มลงทุนใน RWA เช่นกัน เพื่อส่งเสริมการนำสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น พันธบัตร อสังหาริมทรัพย์ และสินค้าโภคภัณฑ์ เข้าสู่บล็อกเชนมากยิ่งขึ้น

- ในเดือนมีนาคม 2567 BlackRock ได้ร่วมมือกับ Securitize บริษัทสินทรัพย์ดิจิทัล เปิดตัวกองทุนพันธบัตรรัฐบาล BUIDL ในรูปแบบโทเคน โดยมุ่งเป้าไปที่นักลงทุนสถาบันเป็นหลัก โดยมีเงินลงทุนขั้นต่ำ 5 ล้านดอลลาร์สหรัฐ ณ เวลาที่พิมพ์เผยแพร่ กองทุน BUIDL มีมูลค่าเกินกว่า 2 พันล้านดอลลาร์สหรัฐ มีผู้ถือครอง 850,000 ราย มีอัตราดอกเบี้ยต่อปี (APY) ที่ 4.5% และค่าธรรมเนียมการจัดการ 0.2-0.5% มูลค่าของกองทุนเพิ่มขึ้น 68.37% ใน 30 วัน โดยสินทรัพย์ส่วนใหญ่ถือครองอยู่บนบล็อกเชน Ethereum Franklin Templeton เริ่มทดลองใช้การแปลงกองทุนเป็นโทเคนในปี 2564 โดยเป็นผู้บุกเบิกกองทุนตลาดเงิน FOBXX ในรูปแบบโทเคน ณ เวลาที่พิมพ์เผยแพร่ กองทุนมีสินทรัพย์ 700 ล้านดอลลาร์สหรัฐ มีผู้ถือครอง 561 ราย มีอัตราดอกเบี้ยต่อปี (APY) ที่ 4.55% ค่าธรรมเนียมการจัดการ 0.15% และเพิ่มขึ้น 2.36% ต่อเดือน อัตราส่วนการถือครองค่อนข้างกระจายตัว และสินทรัพย์ส่วนใหญ่กระจายอยู่ในเครือข่าย Stellar เมื่อวันที่ 21 มีนาคม Fidelity ได้ยื่นเอกสารต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา เพื่อจดทะเบียนกองทุนตลาดเงินของสหรัฐฯ ที่ใช้บล็อกเชนในรูปแบบโทเคน ซึ่งเข้าร่วมกลุ่ม RWA อย่างเป็นทางการ

- ณ เวลาที่พิมพ์เผยแพร่ มูลค่าตลาดรวมของสินทรัพย์ RWA บนเครือข่าย (ไม่รวม Stablecoin) ทะลุ 2 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นประมาณ 105% จากประมาณ 1 หมื่นล้านดอลลาร์สหรัฐในเดือนเมษายน 2567 สินทรัพย์ RWA สามอันดับแรก ได้แก่ สินเชื่อส่วนบุคคล พันธบัตรรัฐบาลสหรัฐฯ และกองทุนทางเลือกระหว่างประเทศ ปัจจุบัน สินทรัพย์ RWA ส่วนใหญ่กระจุกตัวอยู่ในเครือข่าย Ethereum รองลงมาคือ ZKsync Era และ Stellar นอกจากนี้ ด้วยการพัฒนาเทคโนโลยีการปฏิบัติตามกฎระเบียบและกรอบการกำกับดูแล ภาคส่วน RWA กำลังค่อยๆ ก้าวไปสู่การปฏิบัติตามกฎระเบียบ ซึ่งสะท้อนให้เห็นอย่างชัดเจนจากความชัดเจนของกฎระเบียบ การเพิ่มขึ้นของโครงการนำร่อง การพัฒนาโครงสร้างพื้นฐาน และการพัฒนากลไกความร่วมมือด้านกฎระเบียบ

- RWAs ก็เผชิญกับภาวะกลืนไม่เข้าคายไม่ออกในการพัฒนานี้เช่นกัน ปัจจุบัน ความท้าทายหลัก ได้แก่ สภาพคล่องและความลึกของตลาดที่ไม่เพียงพอ อุปสรรคด้านการลงทุนที่สูงซึ่งจำกัดการมีส่วนร่วมในตลาดค้าปลีก ความยากลำบากในการประเมินมูลค่าสินทรัพย์และความเสี่ยงด้านความปลอดภัย รวมถึงอุปสรรคด้านการปฏิบัติตามกฎระเบียบและข้อจำกัดในการทำธุรกรรมข้ามพรมแดน โดยเฉพาะอย่างยิ่ง การขาดการใช้งาน RWAs แบบออนเชนอย่างต่อเนื่อง ทำให้เกิดการขาดการเชื่อมโยงระหว่างสินทรัพย์และราคาตลาด การขาดสภาพคล่องนี้ขัดขวางการรับรู้มูลค่าที่แท้จริงของสินทรัพย์ ทำให้การบรรลุการหมุนเวียนในตลาดเสรีอย่างแท้จริงเป็นเรื่องยาก

- เพื่อจัดการกับความท้าทายบางประการที่กล่าวถึงข้างต้นในภาค RWA โครงการบางโครงการได้เริ่มสำรวจด้านต่างๆ เช่น การแปลงเป็นโทเค็นสินค้าโภคภัณฑ์และการปฏิบัติตามกฎระเบียบตั้งแต่ต้นปี พ.ศ. 2560 จากสถิติที่ไม่สมบูรณ์ของ coingecko ปัจจุบันมีโครงการ RWA มากกว่า 300 โครงการ ซึ่งในจำนวนนี้มากกว่า 270 โครงการได้ออกโทเค็นแล้ว รายงานฉบับนี้คัดเลือกโครงการชั้นนำโดยพิจารณาจากตัวชี้วัดที่ครอบคลุม เช่น ตรรกะทางธุรกิจและความสามารถในการดำเนินงาน โดยพิจารณาจากตำแหน่งโครงการเหล่านี้ วิเคราะห์โซลูชันสำคัญในปัจจุบันในสามด้าน ได้แก่ การแปลงเป็นโทเค็นสินทรัพย์ดิจิทัล การแปลงเป็นโทเค็นสินทรัพย์ทางกายภาพ และ RWAFI

- สำหรับการสร้างโทเค็นสินทรัพย์ดิจิทัล รายงานฉบับนี้มุ่งเน้นไปที่ Ondo Finance, Ethena และ Maple และอธิบายโดยย่อเกี่ยวกับ Aave Horizon, Centrifuge, Goldfinch, Noble และ Backed Ondo Finance อยู่ในอันดับที่สามในกลุ่ม RWA ในแง่ของมูลค่ารวม (TVL) ที่ 999 ล้านดอลลาร์สหรัฐ โครงการนี้สร้างรายได้หลักจากเครือข่าย Ethereum โดยมีรายได้เฉลี่ยต่อวันประมาณ 600,000 ดอลลาร์สหรัฐ การออก USDe ทั้งหมดของ Ethena มีมูลค่ามากกว่า 4.98 พันล้านดอลลาร์สหรัฐ ทำให้เป็นหนึ่งในโครงการ Stablecoin ที่ไม่ใช่แบบดั้งเดิมที่เติบโตเร็วที่สุดใน DeFi ข้อมูลจาก Dune อัตราส่วนการค้ำประกันของ USDe อยู่ที่ 38.14% โดยมีการถือครอง USDe ทั้งหมดประมาณ 1.9 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เป็นที่น่าสังเกตว่า Ethena ประสบปัญหาเงินทุนไหลออกในช่วงสามเดือนที่ผ่านมา Maple มุ่งเน้นไปที่ตลาดสินเชื่อสถาบัน โดยเชื่อมโยงผู้ให้ทุนและผู้กู้ผ่านระบบ "ตัวแทนผู้ให้กู้" ทำให้เป็นโครงการตัวแทนระยะเริ่มต้นในตลาดสินเชื่อแบบออนเชน นอกจากนี้ Grayscale Research ยังได้เน้นย้ำถึง Maple ในฐานะเป้าหมายหลักในภาค RWA ในรายงานประจำเดือนมีนาคม

- สำหรับการแปลงสินทรัพย์ทางกายภาพเป็นโทเค็น รายงานฉบับนี้มุ่งเน้นไปที่ Securitize และ Propy และอธิบายโครงการอื่นๆ อีก 6 โครงการโดยสังเขป ได้แก่ VeChain, Parcl และ Lofty Securitize เป็นหนึ่งในแพลตฟอร์มไม่กี่แห่งในสหรัฐอเมริกาที่ปฏิบัติตามกฎระเบียบและได้รับใบอนุญาตเป็นตัวแทนโอนที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) โบรกเกอร์-ดีลเลอร์ที่ได้รับการรับรองจาก FINRA และใบอนุญาต ATS (Alternative Trading System) พร้อมกัน ซึ่งทำให้มีข้อได้เปรียบในการปฏิบัติตามกฎระเบียบในตลาด RWA Propy เป็นตัวอย่างสำคัญของการแปลงสินทรัพย์เป็นโทเค็นอสังหาริมทรัพย์ แต่ข้อมูลจริงแสดงให้เห็นว่า Propy ขายอสังหาริมทรัพย์ผ่านโครงการ RWA น้อยกว่า 10 แห่ง การหมุนเวียนของสินทรัพย์ดิจิทัล เช่น NFT ก็มีจำกัดเช่นกัน จากมุมมองทางธุรกิจ ตรรกะทางธุรกิจของโครงการนี้ชี้ให้เห็นว่ายังไม่บรรลุผลสำเร็จแบบวงจรปิด

- สำหรับ RWAFI รายงานฉบับนี้มุ่งเน้นไปที่ Plume, Injective และ GAIB Plume มุ่งมั่นที่จะสร้างแพลตฟอร์มการจัดการสินทรัพย์ RWA ที่สมบูรณ์แบบให้บริการลูกค้าสถาบัน และก้าวขึ้นเป็นโครงสร้างพื้นฐานสำคัญที่เชื่อมโยงการเงินแบบดั้งเดิมกับ DeFi ณ เวลาที่พิมพ์นี้ ระบบนิเวศของ Plume ได้ดึงดูดโครงการมากกว่า 180 โครงการ มีธุรกรรมมากกว่า 280 ล้านรายการ มีสินทรัพย์ที่พร้อมใช้งานมากกว่า 4 พันล้านดอลลาร์สหรัฐ และมีที่อยู่มากกว่า 18 ล้านที่อยู่ อย่างไรก็ตาม กิจกรรมบนเครือข่าย (on-chain) ได้ลดลงเมื่อเร็วๆ นี้ และการเติบโตของผู้ใช้งานก็ประสบกับความผันผวนอยู่บ้าง Injective กำลังค่อยๆ ขยายเข้าสู่ภาค RWA โดยให้การสนับสนุนพื้นฐานสำหรับการออกและการซื้อขายสินทรัพย์แบบดั้งเดิมบนเครือข่าย ผ่านความร่วมมือกับผู้ให้บริการสินทรัพย์นอกเครือข่าย แพลตฟอร์มการออกที่เป็นไปตามข้อกำหนด และผู้ดูแลสินทรัพย์ อย่างไรก็ตาม ระบบนิเวศของ Injective ยังอยู่ในช่วงเริ่มต้น และประสิทธิภาพที่แท้จริงของการนำ RWA ไปใช้ยังคงต้องรอดูกันต่อไป GAIB มุ่งมั่นที่จะรับมือกับความท้าทายในตลาดการประมวลผล AI เช่น ความไม่สอดคล้องของทรัพยากร ปัญหาทางการเงิน และประสิทธิภาพเงินทุนต่ำ โดยมอบเส้นทางการมีส่วนร่วมแบบออนเชนที่ยืดหยุ่นสำหรับนักลงทุนสถาบันและนักพัฒนา GAIB ถือว่าพลังการประมวลผลของ GPU เป็นสินทรัพย์ที่แท้จริง พร้อมการสนับสนุนกระแสเงินสด โดยเชื่อมโยงกับบล็อกเชนผ่านการแปลงเป็นโทเค็น ซึ่งช่วยให้สามารถสร้างโครงสร้างพื้นฐาน RWA ที่ครอบคลุม ซึ่งผสานรวมการซื้อขาย การกระจายรายได้ และการปฏิบัติตาม KYC GAIB เป็นตัวแทนของการสำรวจ RWAFI ในพื้นที่โครงสร้างพื้นฐาน AI

ท่ามกลางความผันผวนของตลาดโลกที่เกิดจากนโยบายภาษีของทรัมป์ ทั้งตลาดหุ้นสหรัฐฯ และตลาดหุ้นต่างตกอยู่ภายใต้แรงกดดัน ขณะที่สภาพแวดล้อมเศรษฐกิจมหภาคโดยรวมเต็มไปด้วยความไม่แน่นอน อย่างไรก็ตาม ในช่วงเวลาที่สินทรัพย์หลักกำลังผันผวน สินทรัพย์ในโลกแห่งความเป็นจริง (RWA) กลับแสดงให้เห็นถึงโมเมนตัมการเติบโตสวนทางกับแนวโน้ม บริษัทยักษ์ใหญ่ในวอลล์สตรีทอย่าง BlackRock และ Fidelity ได้เข้าสู่ ตลาด ซึ่งแสดงให้เห็นถึงมูลค่าเชิงกลยุทธ์และศักยภาพในการเติบโตระยะยาวของ RWA

หัวใจสำคัญของ RWA คือการแปลงสินทรัพย์ในโลกแห่งความเป็นจริง เช่น อสังหาริมทรัพย์ พันธบัตรรัฐบาล และสินเชื่อธุรกิจบนเครือข่ายให้เป็นโทเค็น และนำมารวมกันเพื่อสร้างความโปร่งใส สภาพคล่อง และการหมุนเวียนสินทรัพย์ทั่วโลก RWA ไม่เพียงแต่มอบวิธีการจัดหาเงินทุนที่มีประสิทธิภาพมากขึ้นเท่านั้น แต่ยังเพิ่มโครงสร้างสินทรัพย์ที่มีเสถียรภาพและคาดการณ์ได้มากขึ้นให้กับ DeFi อีกด้วย จึงมอบทางเลือกในการกำหนดค่าที่ผสานความสามารถในการทำกำไรและความทนทานต่อความเสี่ยงในตลาดที่ผันผวน สัญญาอัจฉริยะ

ในขณะที่ตลาดมีความต้องการทั้งผลตอบแทนที่มั่นคงและประสิทธิภาพแบบออนเชนที่เพิ่มสูงขึ้น RWAs กำลังกลายเป็นสะพานเชื่อมระหว่าง TradFi และ DeFi และค่อยๆ กลายเป็นโอกาสเชิงโครงสร้างหลักในตลาดคริปโต ในวัฏจักรของความต้องการความเสี่ยงที่เปลี่ยนแปลงอย่างรวดเร็ว RWAs ไม่เพียงแต่เป็นสินทรัพย์ปลอดภัยในระดับสินทรัพย์เท่านั้น แต่ยังเป็นเส้นทางสู่การปรับโครงสร้างโครงสร้างพื้นฐานทางการเงินอีกด้วย รายงานฉบับนี้จะวิเคราะห์เชิงลึกถึงตรรกะการพัฒนา ความท้าทายหลัก และแนวทางแก้ไขปัญหาหลักของ RWAs พร้อมนำเสนอมุมมองเชิงลึกเกี่ยวกับแนวโน้มการพัฒนาของ RWAs

1. RWA: กุญแจสำคัญในการเชื่อมต่อกับโลกแห่งความเป็นจริง

1. ภาพรวมของ RWA

หัวใจสำคัญของ RWA คือการนำสินทรัพย์มาไว้บนบล็อกเชน ซึ่งหมายถึงการแปลงสินทรัพย์ต่างๆ ที่มีอยู่จริงในตลาดการเงินแบบดั้งเดิมให้เป็นดิจิทัล เช่น พันธบัตร อสังหาริมทรัพย์ หุ้น ศิลปะ และหุ้นทุนเอกชน ผ่านเทคโนโลยีบล็อกเชน กระบวนการนี้จะเปลี่ยนสินทรัพย์ให้อยู่ในรูปแบบโทเคน ซึ่งทำให้สามารถซื้อขาย ซื้อขายหลักทรัพย์ค้ำประกัน และกู้ยืมบนบล็อกเชนได้ การแปลงสินทรัพย์เป็นโทเคนช่วยให้ RWA สามารถปรับปรุงสภาพคล่องของสินทรัพย์ได้อย่างมีนัยสำคัญ และทำลายอุปสรรคในตลาดการเงินแบบดั้งเดิม เช่น ค่าธรรมเนียมตัวกลางที่สูง ระยะเวลาในการทำธุรกรรมที่ยาวนาน และข้อจำกัดด้านสภาพคล่อง RWA เชื่อมโยง "มูลค่าสินทรัพย์" นอกเครือข่ายเข้ากับ "สินทรัพย์ที่ตั้งโปรแกรมได้" บนเครือข่าย ซึ่งจะช่วยเพิ่มประสิทธิภาพและสร้างสรรค์นวัตกรรมทางการเงิน

RWA ไม่ใช่แนวคิดใหม่ สกุลเงินดิจิทัลที่มีเสถียรภาพในยุคแรก โทเค็นหลักทรัพย์ และโทเค็นทองคำ ล้วนถือเป็นต้นแบบของ RWA ในช่วงไม่กี่ปีที่ผ่านมา RWA ในฐานะศูนย์กลางหลักที่เชื่อมโยงโลกคริปโตเข้ากับโลกแห่งความเป็นจริง ได้กลับมาเป็นจุดสนใจของกระแสหลักอีกครั้ง RWA.xyz ระบุว่าปัจจุบัน RWA ครอบคลุมสินทรัพย์ประเภทต่างๆ ดังต่อไปนี้เป็นหลัก:

- (Stablecoins): สกุลเงินดิจิทัลที่ค้ำประกันด้วยสกุลเงินเฟียตหรือสินทรัพย์อื่นๆ ออกแบบมาเพื่อรักษาเสถียรภาพราคา มักใช้ในการทำธุรกรรมและการชำระเงิน Stablecoin USDT

- พันธบัตรรัฐบาลสหรัฐฯ: ตราสารหนี้ที่ออกโดยรัฐบาล รวมถึงพันธบัตรรัฐบาลสหรัฐฯ มีความปลอดภัยและสภาพคล่องสูง

- พันธบัตรทั่วโลก: ครอบคลุมพันธบัตรรัฐบาลที่ไม่ใช่ของสหรัฐฯ และพันธบัตรขององค์กร โดยมีตัวเลือกการลงทุนในตราสารหนี้ที่หลากหลาย

- สินเชื่อส่วนบุคคล: หมายถึงการจัดหาเงินทุนในตลาดที่ไม่ใช่ของรัฐ เช่น สินเชื่อที่เสนอขายโดยบุคคลทั่วไปและผลิตภัณฑ์สินเชื่อที่มีโครงสร้าง ซึ่งโดยปกติจะออกโดยสถาบันระดับมืออาชีพ

- สินค้าโภคภัณฑ์: การสร้างโทเค็นของสินทรัพย์ทางกายภาพ เช่น ทองคำและน้ำมัน ช่วยให้นักลงทุนสามารถซื้อขายสินค้าโภคภัณฑ์แบบดั้งเดิมเหล่านี้บนเครือข่ายได้

- กองทุนสถาบัน: การสร้างโทเค็นของผลิตภัณฑ์กองทุนที่ออกโดยสถาบันการเงินแบบดั้งเดิม เช่น กองทุนตลาดเงิน กองทุนตราสารหนี้ เป็นต้น

- หุ้น: สร้างโทเค็นหุ้นแบบดั้งเดิมเพื่อให้สามารถซื้อขายและจัดการบนบล็อคเชนได้

2. เหตุใดคุณจึงควรใส่ใจเกี่ยวกับ RWA?

ในฐานะตัวกลางที่เชื่อมโยงโลกออนเชนและระบบการเงินแบบดั้งเดิม RWA ไม่เพียงแต่เป็นเส้นทางสำคัญสำหรับ DeFi ในการแสวงหาผลตอบแทนที่ยั่งยืนเท่านั้น แต่ยังเป็นจุดเริ่มต้นหลักสำหรับกองทุนสถาบันในการเข้าสู่วงการคริปโตอีกด้วย ศักยภาพทางการตลาดของ RWA สะท้อนให้เห็นได้อย่างชัดเจนในแง่มุมต่อไปนี้

- ตลาด RWA มีขนาดใหญ่และมีศักยภาพในการเติบโตอย่างมหาศาล ตลาดพันธบัตรโลกมีมูลค่าเกิน 130 ล้านล้านดอลลาร์สหรัฐ และตลาดอสังหาริมทรัพย์มีมูลค่าเกิน 300 ล้านล้านดอลลาร์สหรัฐ การลงทุนเพียง 1% ของตลาดออนเชนนี้ถือเป็นโอกาสมูลค่าล้านล้านดอลลาร์สหรัฐ

- สินทรัพย์ที่สร้างรายได้แบบ On-chain นั้นหายาก และ RWA สามารถสร้างกระแสเงินสดที่มั่นคงได้ เมื่อเทียบกับโมเดล DeFi ที่อาศัยแรงจูงใจจากโทเคนและการกู้ยืม โครงการ RWA สามารถสร้างกระแสเงินสดที่มั่นคงและมีความเสี่ยงต่ำ เช่น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งสร้างรากฐานรายได้ที่มั่นคงกว่า

- เนื่องจาก RWA เป็นจุดเข้าหลักสำหรับสถาบันต่างๆ สถาบันการเงินแบบดั้งเดิมจึงได้นำ RWA มาใช้อย่างต่อเนื่องและมีส่วนร่วมผ่านกองทุนบนเครือข่าย พันธบัตรโทเค็น ฯลฯ เมื่อเปรียบเทียบกับสินทรัพย์ดิจิทัลดั้งเดิมแล้ว RWA เป็นไปตามข้อกำหนด คุ้นเคย และควบคุมได้ง่ายกว่าสำหรับสถาบันต่างๆ และเป็นจุดเข้าที่ต้องการสำหรับ "การทดลองบนเครือข่าย" ที่แท้จริง

- การส่งเสริมการบูรณาการ TradFi และ DeFi ช่วยให้ RWA สามารถพัฒนา DeFi 2.0 ให้ดียิ่งขึ้น และเพิ่มความเป็นไปได้ให้กับระบบการเงินแบบ on-chain โครงการ DeFi สามารถใช้ RWA เพื่อสร้างเมทริกซ์ผลิตภัณฑ์ทางการเงินที่มีความเสี่ยงที่ควบคุมได้และผลตอบแทนที่คาดการณ์ได้ ซึ่งจะดึงดูดผู้ใช้งานทั่วไปได้มากยิ่งขึ้น

3. การจัดวางโครงสร้างบริษัทยักษ์ใหญ่ด้านการจัดการสินทรัพย์ใน RWA

นอกจากนี้ ตั้งแต่ปี 2020 เป็นต้นมา บริษัทจัดการสินทรัพย์ยักษ์ใหญ่แบบดั้งเดิมได้ค่อยๆ พัฒนาโครงสร้าง RWA ของตนให้ลึกซึ้งยิ่งขึ้น รายงานฉบับนี้วิเคราะห์โครงสร้าง RWA ของ BlackRock, Franklin Templeton และ Fidelity ชั้นนำ

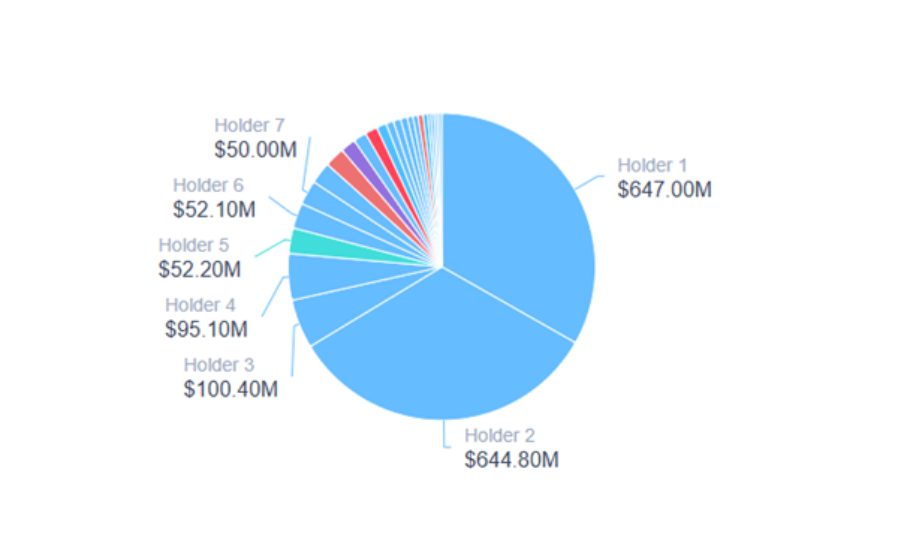

ในเดือนมีนาคม 2567 BlackRock ได้ร่วมมือกับ Securitize บริษัทสินทรัพย์ดิจิทัล เพื่อเปิดตัวกองทุนพันธบัตรรัฐบาล BUIDL ในรูปแบบโทเค็น โดยมุ่งเป้าไปที่นักลงทุนสถาบันเป็นหลัก โดยมีเงินลงทุนขั้นต่ำ 5 ล้านดอลลาร์สหรัฐ ข้อมูลบนเครือข่ายแสดงให้เห็นว่า ณ เวลาที่พิมพ์เผยแพร่ กองทุน BUIDL มีมูลค่าเกินกว่า 2 พันล้านดอลลาร์สหรัฐ โดยมีผู้ถือครอง 68% อัตราดอกเบี้ยอ้างอิง (APY) อยู่ที่ 4.5% และค่าธรรมเนียมการจัดการ 0.2%-0.5% ขนาดของกองทุนเพิ่มขึ้น 68.37% ภายใน 30 วัน โดยสินทรัพย์ส่วนใหญ่ถือครองบนบล็อกเชน Ethereum ในแง่ของการถือครอง สถาบันชั้นนำถือครองส่วนแบ่งตลาดส่วนใหญ่ โดยผู้ถือครองรายใหญ่ที่สุดถือครอง 647 ล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 31.7% ของขนาดกองทุนทั้งหมด

ที่มา: app.rwa.xyz

Franklin Templeton เริ่มทดลองแปลงสินทรัพย์เป็นโทเค็นในปี 2564 โดยเปิดตัวกองทุนตลาดเงิน FOBXX ในรูปแบบโทเค็น ในเดือนเมษายน 2568 บริษัทได้ลงทุนอีกครั้งและเปิดตัวผลิตภัณฑ์ UCITS SICAV ในรูปแบบโทเค็นเต็มรูปแบบ นั่นคือ Franklin OnChain U.S. Government Money Fund BENJI ซึ่งจดทะเบียนในลักเซมเบิร์ก กองทุนนี้มุ่งเป้าไปที่นักลงทุนสถาบันในออสเตรีย ฝรั่งเศส เยอรมนี อิตาลี เนเธอร์แลนด์ สเปน และสวิตเซอร์แลนด์ ณ เวลาที่พิมพ์เผยแพร่ กองทุนนี้มีเงินทุน 700 ล้านดอลลาร์สหรัฐ มีผู้ถือ 561 ราย มีอัตราดอกเบี้ยต่อปี (APY) ที่ 4.55% ค่าธรรมเนียมการจัดการ 0.15% และอัตราผลตอบแทนที่เพิ่มขึ้นรายเดือนที่ 2.36% การถือครองสินทรัพย์ค่อนข้างกระจายตัว โดยส่วนใหญ่อยู่ใน Stellar ตามมาด้วย Arbitrum และ Base

ที่มา: app.rwa.xyz

เมื่อวันที่ 21 มีนาคม Fidelity ได้ยื่นเอกสารต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา เพื่อจดทะเบียนกองทุนตลาดเงินสหรัฐฯ ที่ใช้เทคโนโลยีบล็อกเชนในรูปแบบโทเคน และเข้าสู่ตลาด RWA อย่างเป็นทางการ กองทุนนี้มีชื่อว่า Fidelity Treasury Digital Fund และมีรหัสรหัสว่า FYHXX ปัจจุบันมีสินทรัพย์ 240 ล้านดอลลาร์สหรัฐ และถือครองโดยบุคคลธรรมดา 5 ราย กองทุนนี้จัดสรร 100% ให้กับพันธบัตรรัฐบาลสหรัฐฯ ให้ผลตอบแทนต่อปีประมาณ 4.12-4.15% และมีอายุเฉลี่ย 53 วัน ที่น่าสังเกตคือ Fidelity ยังเป็นหนึ่งในผู้ออก ETF สปอต Bitcoin และ Ethereum ของสหรัฐฯ โดยบริหารจัดการ FBTC มูลค่า 1.6 หมื่นล้านดอลลาร์สหรัฐ และ FETH มูลค่า 600 ล้านดอลลาร์สหรัฐ ดังนั้น การลงทุนของ Fidelity อาจช่วยเพิ่มกระแสเงินทุนแบบดั้งเดิมให้กับ RWA ได้

II. ภาพรวมตลาดของ RWA

1. ขนาดตลาดและแนวโน้มของ RWA

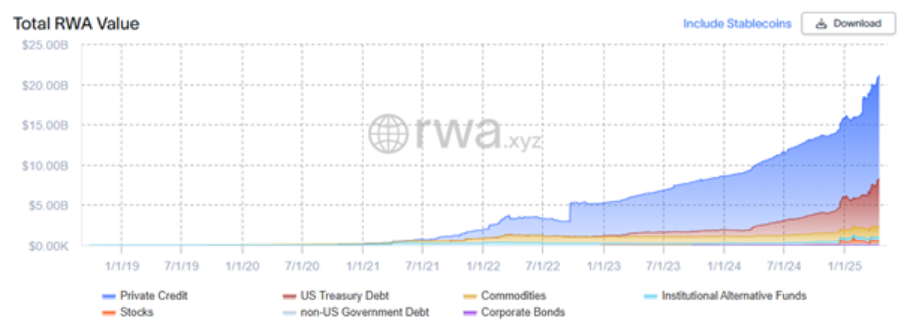

ณ เวลาที่พิมพ์นี้ มูลค่าตลาดรวมของสินทรัพย์ RWA บนเครือข่าย (ไม่รวม stablecoin) ทะลุ 20,000 ล้านดอลลาร์สหรัฐฯ ซึ่งเพิ่มขึ้นประมาณ 105% เมื่อเทียบกับช่วงเดียวกันของปี 2024 ซึ่งอยู่ที่ประมาณ 10,300 ล้านดอลลาร์สหรัฐฯ Ripple และ Boston Consulting Group (BCG) คาดการณ์ว่าตลาด RWA จะเติบโตถึง 18.9 ล้านล้านดอลลาร์สหรัฐฯ ภายในปี 2033

ที่มา: app.rwa.xyz

2. สัดส่วนประเภทสินทรัพย์

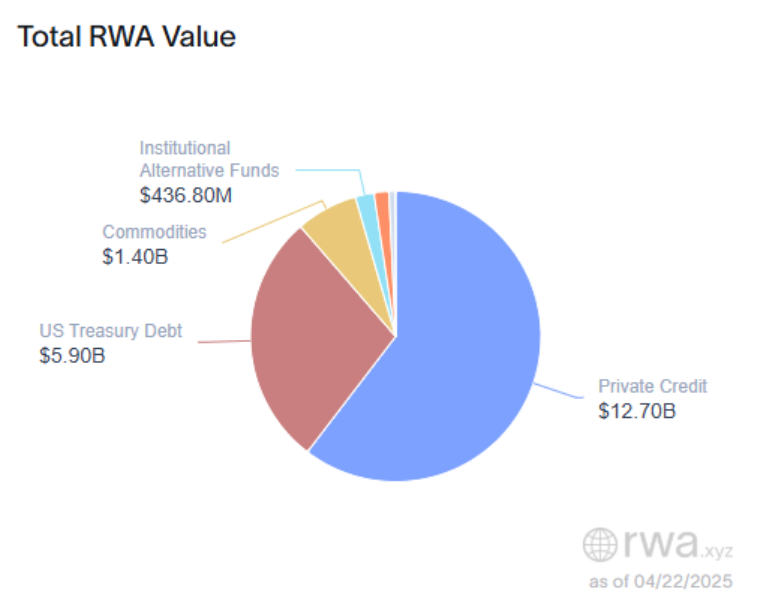

ในแง่ของสัดส่วนสินทรัพย์ประเภทต่างๆ สามอันดับแรก ได้แก่ สินเชื่อภาคเอกชน พันธบัตรรัฐบาลสหรัฐฯ และกองทุนทางเลือกระหว่างประเทศ สินเชื่อภาคเอกชนครองส่วนแบ่งสูงสุด คิดเป็นมูลค่า 1.27 หมื่นล้านดอลลาร์สหรัฐ หรือ 61% ของมูลค่ารวม พันธบัตรรัฐบาลสหรัฐฯ มีมูลค่า 5.9 พันล้านดอลลาร์สหรัฐ หรือ 28% สินค้าโภคภัณฑ์มีมูลค่า 1.4 พันล้านดอลลาร์สหรัฐ หรือ 6.64% และกองทุนทางเลือกระหว่างประเทศมีมูลค่า 437 ล้านดอลลาร์สหรัฐ หรือ 2.1% หุ้น พันธบัตรรัฐบาลที่ไม่ใช่ของสหรัฐฯ และพันธบัตรภาคเอกชน ล้วนมีสัดส่วนที่ค่อนข้างน้อย แสดงให้เห็นว่า RWA กำลังค่อยๆ เข้ามาควบคุมและหมุนเวียนสินทรัพย์ที่สร้างรายได้ในระบบการเงินแบบดั้งเดิม

ที่มา: app.rwa.xyz

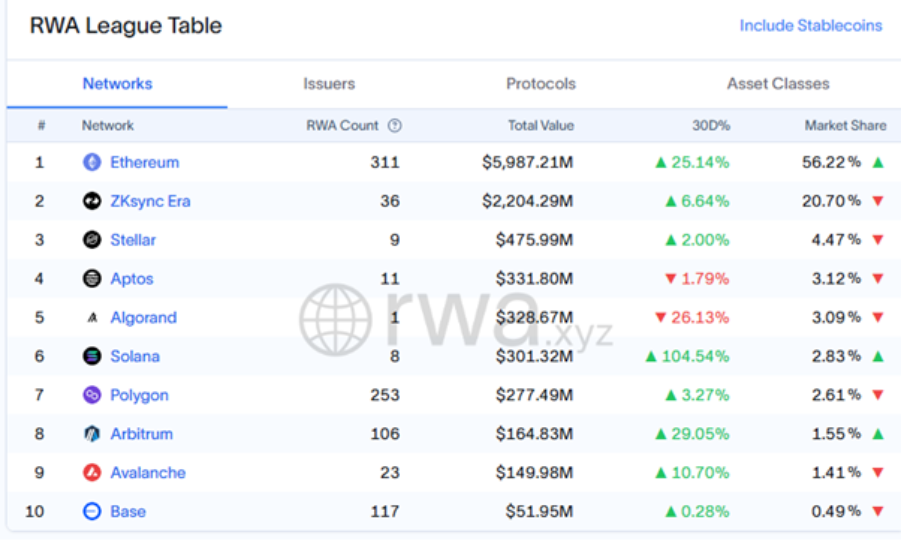

3. สัดส่วนของเครือข่ายสาธารณะ

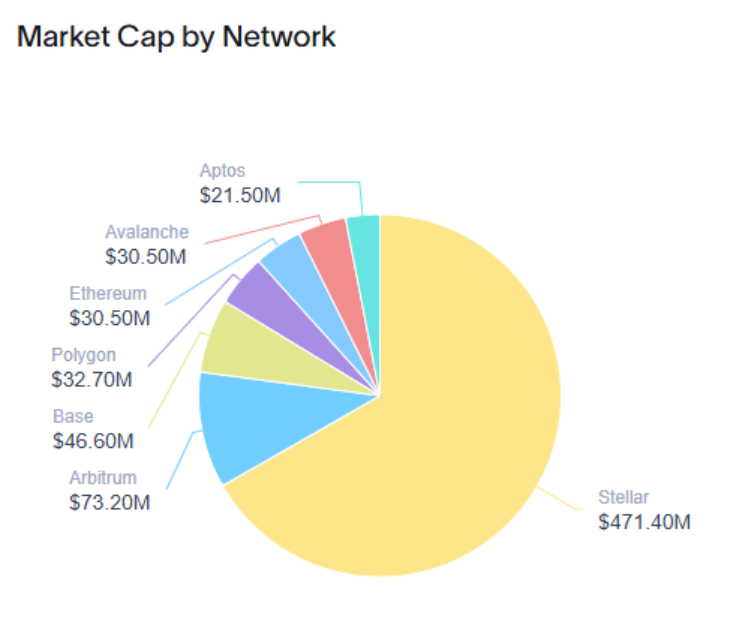

จากข้อมูลบนเครือข่าย (on-chain) สินทรัพย์ RWA ปัจจุบันกระจายตัวอยู่ใน Ethereum, ZKsync Era, Stellar, Algorand, Aptos, Solana, Polygon, Avalanche, Arbitrum และ Base Chain เป็นหลัก เครือข่ายสาธารณะสามอันดับแรก ได้แก่ Ethereum, ZKsync Era และ Stellar โดย Ethereum ครองส่วนแบ่งส่วนใหญ่ที่ 56.22% ภายใน Ethereum สินทรัพย์ที่มีมูลค่าสูงสุดคือ Stablecoin คิดเป็น 94.83% ของสินทรัพย์ทั้งหมด รองลงมาคือ ZKsync Era ที่ 20.7% ภายใน ZKsync Era สินเชื่อส่วนบุคคลเป็นสินทรัพย์ที่มีมูลค่าสูงสุดคือ 88.43% ของสินทรัพย์ทั้งหมด ขณะที่ Stellar คิดเป็น 4.47% ภายใน Stellar สินทรัพย์ที่มีมูลค่าสูงสุดคือพันธบัตรรัฐบาลสหรัฐฯ ซึ่งคิดเป็น 55.93% ของสินทรัพย์ทั้งหมด นอกจากนี้ Solana ยังเป็นเครือข่ายสาธารณะที่มีอัตราการเติบโตสูงสุดในช่วง 30 วันที่ผ่านมา โดยเพิ่มขึ้น 104.54%

ที่มา: app.rwa.xyz

4. สถานะการปฏิบัติตาม

ด้วยการพัฒนาของเทคโนโลยีการปฏิบัติตามกฎระเบียบและกรอบการกำกับดูแล ตลาด RWA กำลังค่อยๆ ก้าวไปสู่ "เส้นทางการปฏิบัติตามกฎระเบียบ" ในอนาคต โครงการที่มีการออกใบอนุญาตถูกต้องตามกฎหมายและมีขีดความสามารถในการเข้าถึงข้อมูลอย่างกว้างขวางจะมีคูเมืองและศักยภาพในการเติบโตที่มากขึ้น ปัจจุบัน สถานะการปฏิบัติตามกฎระเบียบของ RWA สะท้อนให้เห็นในประเด็นต่อไปนี้เป็นหลัก:

4.1. การชี้แจงด้านกฎระเบียบและโครงการนำร่องที่เพิ่มขึ้น

- SEC/CFTC ของสหรัฐฯ: ดำเนินการตรวจสอบอย่างละเอียดมากขึ้นว่าสินทรัพย์ถือเป็นหลักทรัพย์หรือไม่ และส่งเสริมช่องทางการจดทะเบียน CFTC ให้ความสำคัญกับอนุพันธ์ของสินทรัพย์สินค้าโภคภัณฑ์ เช่น ETF สินค้าโภคภัณฑ์หรือผลิตภัณฑ์โทเค็นที่มีโครงสร้างตามสินทรัพย์ทางกายภาพ ผลิตภัณฑ์ของ Ondo Finance เช่น OUSG ปฏิบัติตามแนวทางที่สอดคล้องอย่างสมบูรณ์ ได้รับการยกเว้นการจดทะเบียนจาก SEC และขายโทเค็นพันธบัตรระยะสั้นของสหรัฐฯ ตามมาตรฐาน

- European MiCA: พระราชบัญญัติตลาดสินทรัพย์ดิจิทัล (MiCA) ได้รับการผ่านในปี 2023 โดยให้กรอบการกำกับดูแลแบบรวมสำหรับสินทรัพย์ดิจิทัล รวมถึง stablecoin และโทเค็นที่ได้รับการหนุนหลังด้วยสินทรัพย์ โปรเจ็กต์การสร้างโทเค็นสินทรัพย์สามารถจดทะเบียนภายใต้กรอบ "หลักทรัพย์อิเล็กทรอนิกส์" และ "โทเค็นสินทรัพย์" ตามลำดับ BaFin ของเยอรมนีได้อนุมัติการออกโทเค็นหลักทรัพย์หลายรายการ เช่น Bitbond, BrickMark เป็นต้น

- ตลาดเอเชียแปซิฟิก เช่น สิงคโปร์และฮ่องกง: ธนาคารกลางสิงคโปร์ (MAS) ส่งเสริมการออกโทเค็นที่มีใบอนุญาต เช่น การส่งเสริมการแปลงพันธบัตรรัฐบาลและตั๋วเงินเป็นโทเค็นผ่าน Project Guardian; SFC ของฮ่องกงจะปรับปรุงแนวทางสินทรัพย์เสมือนในปี 2566 และส่งเสริมโครงการนำร่อง เช่น "พันธบัตรสีเขียวที่เป็นโทเค็น" เช่น ความร่วมมือกับสถาบันต่างๆ เช่น Standard Chartered และ UBS; ภูมิภาคทั้งหมดใช้ "กล่องทดลองนำร่องที่มีการควบคุม" เป็นรูปแบบการเปลี่ยนผ่านเพื่อเร่งการดำเนินการแปลงสินทรัพย์เป็นโทเค็น

4.2. โครงสร้างพื้นฐานค่อยๆ พัฒนาเต็มที่

เครื่องมือการปฏิบัติตามข้อกำหนดแบบออนเชนกำลังพัฒนาอย่างต่อเนื่องและสามารถให้โมดูลต่างๆ เช่น KYC/AML การจัดการรายการที่อนุญาต และการควบคุมการอนุญาต เพื่อรองรับการออกสินทรัพย์ในระดับสถาบันที่เป็นไปตามข้อกำหนด โครงการ RWAFi สร้างโมดูลการสนับสนุนการปฏิบัติตามข้อกำหนด ช่วยให้โครงการต่างๆ สามารถออกพันธบัตรที่เป็นไปตามข้อกำหนด ระดมทุนหุ้น ฯลฯ ได้มากขึ้น

4.3. ความพยายามในการมีกลไกความร่วมมือด้านกฎระเบียบ

ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) กำลังทำงานร่วมกับธนาคารกลางเพื่อศึกษาเรื่อง “พันธบัตรธนาคารกลางโทเค็น” และ “มาตรฐานการชำระหนี้ RWA ข้ามพรมแดน” สถาบันโครงสร้างพื้นฐานทางการเงิน เช่น DTCC ก็ได้มีส่วนร่วมในการกำหนดมาตรฐานกลไก “หลักประกันโทเค็น” เพื่อส่งเสริมการหมุนเวียนของ RWA ภายในระบบการหักบัญชีหลัก

3. ความท้าทายหลักที่ RWA เผชิญ

1. สภาพคล่องไม่เพียงพอและขาดความลึกของตลาด

ปัจจุบัน ตลาด RWA ส่วนใหญ่ถูกครอบงำโดยนักลงทุนสถาบัน และมีเกณฑ์การลงทุนที่สูง ยกตัวอย่างเช่น กองทุน BUIDL ของ BlackRock ซึ่งเป็นกองทุนชั้นนำ คิดเป็น 32.4% ของมูลค่าตลาด RWA ทั้งหมด อย่างไรก็ตาม ในช่วง 30 วันที่ผ่านมา มีผู้ถือครองบนเครือข่ายเพียง 85 ราย นอกจากนี้ กองทุน BUIDL ยังใช้กลไกสภาพคล่องที่จำกัด ปัจจุบัน กองทุน BUIDL อนุญาตให้นักลงทุนแปลงโทเค็น BUIDL เป็น USDC ในอัตราส่วน 1:1 บนแพลตฟอร์ม Securitize เท่านั้น กลไกสภาพคล่องที่จำกัดนี้ส่งผลให้มีสถานการณ์การใช้งานที่จำกัดสำหรับสินทรัพย์ ซึ่งส่งผลกระทบทางลบต่อสภาพคล่อง โดยรวมแล้ว การขาดสภาพคล่องในปัจจุบันสำหรับ RWA หมายความว่าสินทรัพย์มีสถานการณ์การใช้งานที่จำกัด ซึ่งเป็นอุปสรรคต่อการรับรู้มูลค่าที่เป็นไปได้อย่างเต็มที่ และขัดขวางการรับรู้การหมุนเวียนในตลาดเสรีอย่างแท้จริง

2. เกณฑ์การลงทุนที่สูงจำกัดการเข้าร่วมตลาดค้าปลีก

เกณฑ์การลงทุนที่สูงในตลาด RWA ทำให้นักลงทุนรายย่อยเข้าร่วมได้ยาก ปัจจุบัน ผลิตภัณฑ์โทเค็นจำนวนมากมุ่งเป้าไปที่นักลงทุนสถาบันเป็นหลัก และกำหนดให้มีการลงทุนขั้นต่ำหลายล้านดอลลาร์สหรัฐฯ ยกตัวอย่างเช่น กองทุน BUIDL มีการลงทุนขั้นต่ำ 5 ล้านดอลลาร์สหรัฐฯ ซึ่งเป็นการจำกัดโอกาสสำหรับนักลงทุนทั่วไป นอกจากนี้ นักลงทุนรายย่อยแบบดั้งเดิมส่วนใหญ่ยังมีความตระหนักและการยอมรับสินทรัพย์โทเค็นในระดับต่ำ

3. ความยากลำบากในการประเมินมูลค่าทรัพย์สินและความเสี่ยงด้านความปลอดภัยที่อาจเกิดขึ้น

ปัจจุบัน การประเมินมูลค่าสินทรัพย์ RWA มีความซับซ้อน โดยเฉพาะอย่างยิ่งการแปลงสินทรัพย์ที่ไม่มีสภาพคล่องหรือมีลักษณะเฉพาะ เช่น อสังหาริมทรัพย์และงานศิลปะเป็นโทเค็น เนื่องจากขาดมาตรฐานการประเมินมูลค่าที่เป็นหนึ่งเดียว การประเมินมูลค่าตลาดของสินทรัพย์เหล่านี้จึงมักผันผวนอย่างมาก ซึ่งบั่นทอนความเชื่อมั่นของนักลงทุน นอกจากนี้ การประเมินมูลค่าสินทรัพย์ RWA ยังอาศัยการตรวจสอบแบบนอกเครือข่ายและการเปิดเผยข้อมูลด้วยตนเอง ขาดการตรวจสอบแบบภายในเครือข่าย และยังมีจุดบอดด้านความเสี่ยงบางประการ

4. อุปสรรคและข้อจำกัดด้านการปฏิบัติตามกฎระเบียบในการทำธุรกรรมข้ามพรมแดน

ปัจจุบัน ตลาด RWA ยังขาดมาตรฐานการกำกับดูแลที่เป็นหนึ่งเดียวทั่วโลก กรอบการกำกับดูแลสำหรับสินทรัพย์โทเค็นมีความแตกต่างกันอย่างมากในแต่ละประเทศและภูมิภาค ขาดมาตรฐานที่ยอมรับทั่วโลก ซึ่งทำให้การทำธุรกรรมข้ามพรมแดนมีความซับซ้อนและเป็นข้อจำกัดต่อการพัฒนาตลาดในระดับโลก นอกจากนี้ เนื่องจากความแตกต่างในกฎระเบียบของแต่ละประเทศ การทำธุรกรรมข้ามพรมแดนของสินทรัพย์โทเค็นจึงต้องเผชิญกับอุปสรรคทางกฎหมายและการปฏิบัติตามกฎระเบียบที่แตกต่างกัน ส่งผลให้ต้นทุนการดำเนินงานเพิ่มขึ้น และมีความเสี่ยงทางกฎหมายที่เพิ่มสูงขึ้น

4. โซลูชั่นหลัก

เพื่อรับมือกับความท้าทายที่กล่าวถึงข้างต้นที่ภาคส่วน RWA กำลังเผชิญอยู่ โครงการบางโครงการได้เริ่มสำรวจด้านต่างๆ เช่น การแปลงเป็นโทเค็นสินค้าโภคภัณฑ์และการปฏิบัติตามกฎระเบียบตั้งแต่ต้นปี พ.ศ. 2560 จากสถิติที่ยังไม่ครบถ้วนของ coingecko ปัจจุบันมีโครงการ RWA มากกว่า 300 โครงการ ซึ่งในจำนวนนี้มากกว่า 270 โครงการได้ออกโทเค็นแล้ว รายงานฉบับนี้คัดเลือกโครงการชั้นนำโดยพิจารณาจากตัวชี้วัดที่ครอบคลุม เช่น ตรรกะทางธุรกิจและความสามารถในการดำเนินงาน และวิเคราะห์โซลูชันสำคัญในปัจจุบันจากสามมุมมอง ได้แก่ การแปลงเป็นโทเค็นสินทรัพย์ดิจิทัล การแปลงเป็นโทเค็นสินทรัพย์ทางกายภาพ และ RWAFI

1. การสร้างโทเค็นสินทรัพย์ดิจิทัล

1.1.ออนโดไฟแนนซ์

ภาพรวมโครงการ

Ondo Finance มีความเชี่ยวชาญด้านการแปลงพันธบัตรรัฐบาลสหรัฐฯ เป็นโทเค็น ช่วยให้ผู้ใช้สามารถเข้าถึงผลตอบแทนแบบออนเชนได้ใกล้เคียงกับผลตอบแทนของกองทุน ETF กระทรวงการคลังสหรัฐฯ ระยะสั้น โดยปัจจุบันมีผลตอบแทนต่อปีอยู่ที่ประมาณ 4% สินทรัพย์พันธบัตรที่ Ondo Finance นำเสนอได้รับการดูแลโดยสถาบันที่ปฏิบัติตามกฎระเบียบ เช่น BlackRock ซึ่งปฏิบัติตามกฎระเบียบหลักทรัพย์ของสหรัฐอเมริกาอย่างเคร่งครัดเพื่อรับรองความถูกต้องและความโปร่งใสของสินทรัพย์ นอกจากนี้ การแปลงเป็นโทเค็นยังทำให้โทเค็นของกองทุนเหล่านี้ไม่เพียงแต่สามารถซื้อขายได้อย่างอิสระแบบออนเชนเท่านั้น แต่ยังสามารถฝังไว้ในโปรโตคอล DeFi แบบเปิดหรือแบบได้รับอนุญาตอื่นๆ ซึ่งช่วยเพิ่มประสิทธิภาพด้านเงินทุน ในเดือนกุมภาพันธ์ 2568 Ondo Finance ได้เปิดตัว Ondo Chains เพิ่มเติม ซึ่งจะผสานรวม TradFi และ DeFi เข้าด้วยกัน เพื่อส่งเสริมการปฏิสัมพันธ์ที่ราบรื่นภายในระบบการเงินแบบโทเค็น

สินค้าหลัก

1.1.1. กองทุนพันธบัตรรัฐบาลสหรัฐฯ โทเค็น OUSG

OUSG เปิดโอกาสให้นักลงทุนที่มีคุณสมบัติเหมาะสมสามารถเข้าถึงพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นและกองทุนตลาดเงิน พร้อมบริการผลิตและขายคืนหน่วยลงทุนแบบ stablecoin ตลอด 24 ชั่วโมงทุกวัน ค่าธรรมเนียมกองทุนจำกัดไว้ที่ 0.15% ค่าธรรมเนียมการจัดการจำกัดไว้ที่ 0.15% และนักลงทุนสามารถเข้าร่วมได้ฟรีจนถึงวันที่ 1 กรกฎาคม 2568 มูลค่าสินทรัพย์สุทธิ (TVL) อยู่ที่ประมาณ 405 ล้านดอลลาร์สหรัฐ โดยส่วนใหญ่ลงทุนในกองทุน Short-Term U.S. Treasury Bond SHV ETF ของ BlackRock ซึ่งให้ผลตอบแทนต่อปีที่มีความเสี่ยงต่ำประมาณ 4.08% คุณสมบัติของผลิตภัณฑ์มีดังนี้:

- ผลตอบแทนที่มั่นคง: ผลตอบแทนต่อปีประมาณ 4.08% มาจาก SHV ETF ของ BlackRock ซึ่งลงทุนในพันธบัตรกระทรวงการคลังสหรัฐฯ ระยะสั้นเป็นหลัก

- ระบบการปฏิบัติตามกฎระเบียบมีความชัดเจน: การนำกรอบการปฏิบัติตามกฎระเบียบ Reg D/S มาใช้ โดยจำกัดการหมุนเวียนอย่างเคร่งครัดเฉพาะกับนักลงทุนที่ปฏิบัติตามกฎระเบียบเท่านั้น

- กลไกการรักษาความปลอดภัยที่มั่นคง: สินทรัพย์ได้รับการจัดการโดย ETF ภายใต้โครงสร้างทางกฎหมายที่แยกจากกัน

- เครือข่ายสาธารณะที่รองรับ: Ethereum, Polygon, Solana

1.1.2. USDY (โทเค็นผลตอบแทนดอลลาร์)

USDY เป็น Stablecoin ที่ให้ดอกเบี้ยสำหรับบุคคลทั่วไป โดยให้บริการแก่ผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ เป็นหลัก ผู้ใช้ต้องรอระยะเวลาพักการใช้งาน (cooldown) 40-50 วันก่อนโอนสินทรัพย์ USDY ได้รับการสนับสนุนจากพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นและเงินฝากธนาคารตามความต้องการ โดยมี TVL ประมาณ 584 ล้านดอลลาร์สหรัฐ และอัตราผลตอบแทนต่อปีประมาณ 4.25% โครงสร้างนี้เน้นการค้ำประกันเกิน ลำดับความสำคัญทางกฎหมาย และการตรวจสอบบัญชีรายวัน โดยสินทรัพย์จะถูกเก็บรักษาโดยสถาบันการเงินแบบดั้งเดิม เช่น Morgan Stanley USDY มีเงินลงทุนขั้นต่ำ 500 ดอลลาร์สหรัฐ และรองรับการผลิตแบบ on-chain และการโอนเงินผ่านธนาคาร USDY ให้ผลตอบแทนสูงกว่า Stablecoin ทั่วไป พร้อมกับรักษาความปลอดภัยและการปฏิบัติตามข้อกำหนด คุณสมบัติของผลิตภัณฑ์มีดังนี้:

- เกณฑ์การลงทุนต่ำ: ต้องใช้เพียง 500 USDC เพื่อเข้าร่วม เหมาะสำหรับนักลงทุนรายบุคคลและความต้องการจัดสรรกองทุนขนาดเล็กและขนาดกลาง

- ผลตอบแทนสูงกว่าเล็กน้อย: ผลตอบแทนต่อปีอยู่ที่ประมาณ 4.25% สูงกว่า OUSG เล็กน้อย และแหล่งที่มาของรายได้ได้แก่ พันธบัตรรัฐบาลระยะสั้นและเงินฝากธนาคาร

- เป็นมิตรต่อการปฏิบัติตามมาตรฐานระดับโลก: สถาปัตยกรรมผลิตภัณฑ์ได้รับการออกแบบมาสำหรับตลาดต่างประเทศและสอดคล้องกับข้อกำหนดกรอบการกำกับดูแลของหลายภูมิภาค

- มาตรการรักษาความปลอดภัยหลายประการ: สินทรัพย์ได้รับการค้ำประกันด้วยหลักทรัพย์ค้ำประกันเกินจำนวน รวมกับการดูแลของธนาคารและการตรวจสอบรายวัน

- เครือข่ายสาธารณะที่รองรับ: Ethereum, Mantle, Solana, Sui, Aptos, Noble, Arbitrum และ Plume

สถานะทางธุรกิจ

Ondo Finance ก่อตั้งขึ้นในปี 2564 โดยเริ่มต้นมุ่งเน้นไปที่ภาคส่วน DeFi ต่อมาในเดือนมกราคม 2566 ได้เปลี่ยนผ่านไปสู่ภาคส่วน RWA หลังจากพัฒนามาเกือบสามปี Ondo Finance ได้กลายเป็นโครงการชั้นนำในภาคส่วน RWA ข้อมูลจาก Defillama แสดงให้เห็นว่าปัจจุบัน Ondo Finance อยู่ในอันดับที่สามในภาคส่วน RWA ในแง่ของ TVL โดยมี TVL อยู่ที่ 999 ล้านดอลลาร์สหรัฐ รายได้หลักของโครงการมาจาก Ethereum ซึ่งมีรายได้เฉลี่ยต่อวันประมาณ 600,000 ดอลลาร์สหรัฐ และเส้นรายได้โดยรวมมีแนวโน้มเติบโตในเชิงบวก

ที่มา: defillama

1.2.เอเธน่า

ภาพรวมโครงการ

Ethena เป็นโปรโตคอล DeFi ที่มุ่งเน้นไปที่ Stablecoin และผลตอบแทนแบบมีโครงสร้าง โดยได้เปิดตัว USDe ซึ่งเป็น Stablecoin สังเคราะห์สำหรับ DeFi และกำลังขยายเข้าสู่ภาค RWA อย่างต่อเนื่อง ในปี 2024 Ethena Labs ได้เปิดตัว USDtb ซึ่งเป็น Stablecoin สำหรับ RWA ที่พัฒนาร่วมกับ Securitize และ BlackRock โดยได้รับการสนับสนุนจากกองทุนสภาพคล่องดิจิทัล BUIDL ของ BlackRock USDtb มีเป้าหมายเพื่อส่งเสริมการสร้างโทเค็นแบบออนเชนและการปล่อยสภาพคล่องของสินทรัพย์ทางการเงินแบบดั้งเดิมผ่านผลิตภัณฑ์ Stablecoin ในปี 2025 Ethena Labs ได้ร่วมมือกับ Securitize เพื่อเปิดตัว Layer 1 Converge เป้าหมายหลักของ Converge คือการเชื่อมช่องว่างระหว่าง RWA และ DeFi ด้วยการร่วมมือกับสถาบันการเงิน เช่น Securitize และ BlackRock Ethena กำลังสร้างสะพานสินทรัพย์ที่เชื่อมต่อ TradFi และ DeFi ส่งเสริมการสร้างโทเค็นแบบออนเชนและการหมุนเวียนของสินทรัพย์ที่ใช้สกุลเงินดอลลาร์สหรัฐ

สินค้าหลัก

1.2.1.USDtb

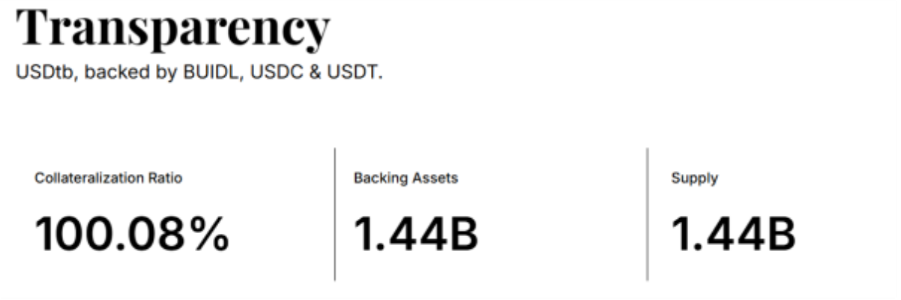

USDtb เป็นสกุลเงินดอลลาร์สหรัฐที่มีเสถียรภาพ (Stablecoin) ที่มีหลักประกันเต็มรูปแบบ ออกแบบมาเพื่อการบริหารความเสี่ยงระดับสถาบันและสภาพคล่องบนเครือข่าย คุณสมบัติหลักมีดังนี้:

- มีหลักประกันครบถ้วนและได้รับการสนับสนุนจากสถาบัน: ประมาณ 90% ของเงินสำรองของ USDtb มาจากกองทุน BUIDL ซึ่งก่อตั้งโดย BlackRock และ Securitize ซึ่งลงทุนในเงินสด พันธบัตรรัฐบาลสหรัฐฯ และสัญญาซื้อคืน โครงสร้างทางกฎหมายของ USDtb อยู่ภายใต้การล้มละลาย โดยมีหน่วยงานอิสระหลายแห่งกำกับดูแลความเป็นอิสระของสินทรัพย์และการดำเนินงานที่โปร่งใส

- ปรับขนาดได้สูง: USDtb สามารถนำไปใช้งานได้บนบล็อกเชนสาธารณะหลักๆ เช่น Ethereum, Arbitrum, Solana และ Base ซึ่งรองรับการทำงานร่วมกันแบบหลายเชน ระบบการสร้างเหรียญของเราทำงานตลอด 24 ชั่วโมงทุกวัน และความร่วมมือกับผู้ดูแลระดับสถาบันช่วยให้มั่นใจได้ว่ามีสภาพคล่องเพียงพอสำหรับ Stablecoin บนเชน แม้ในช่วงวันหยุดหรือช่วงเวลาที่ไม่มีการซื้อขาย

- ระบบการปฏิบัติตาม KYC/AML: USDtb นำระบบ KYC/AML ที่เข้มงวดมาใช้ โดยอนุญาตให้เฉพาะผู้ใช้ที่ปฏิบัติตามเท่านั้นที่จะสร้างและแลกรับ และให้การเปิดเผยข้อมูลด้านกฎหมาย การตรวจสอบ และความโปร่งใสแบบออนเชนที่ครบถ้วน

1.2.2. โซ่บรรจบกัน

เป้าหมายหลักของเครือข่าย Converge คือการบรรลุเวลาการยืนยันบล็อกที่รวดเร็ว เครือข่ายนี้รองรับผู้ใช้ที่ชำระค่าแก๊สด้วยโทเค็น USDe และ USDtb ของ Ethena และใช้ประโยชน์จากเครือข่ายผู้ตรวจสอบของ Converge เพื่อรับประกันความปลอดภัยและกลไกการป้องกันของระบบ Converge ยังไม่ได้เปิดตัวอย่างเป็นทางการ โดยเดิมทีมีกำหนดเปิดตัวเมนเน็ตในไตรมาสที่สองของปี 2025 Converge ได้ร่วมมือกับ Arbitrum, Celestia, Pendle, Centrifuge และอื่นๆ และ TVL บนเครือข่ายของ Converge มีมูลค่าเกิน 1 พันล้านดอลลาร์สหรัฐ คุณสมบัติหลักมีดังนี้:

- สถาปัตยกรรมเครือข่ายสาธารณะที่ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ: Converge ซึ่งเป็นเครือข่ายสาธารณะที่เปิดตัวร่วมกับ Ethena และ Securitize ใช้สถาปัตยกรรมแบบสองชั้นเพื่อรองรับทั้งแอปพลิเคชัน DeFi แบบไม่ต้องขออนุญาตและแอปพลิเคชันสำหรับสถาบันที่ได้รับอนุญาต เพื่อตอบสนองความต้องการด้านการปฏิบัติตามกฎระเบียบของผู้ใช้ที่หลากหลาย Securitize ยังนำเสนอโซลูชันการปฏิบัติตามกฎระเบียบที่ครอบคลุม ซึ่งรวมถึง Know Your Customer (KYC), Know Your Business (KYB), การดูแลสินทรัพย์ และการออกโทเค็นหลักทรัพย์ ซึ่งทำให้ Converge มีความได้เปรียบในการแข่งขันด้านการปฏิบัติตามกฎระเบียบ

- เครือข่ายการตรวจสอบ CVN: Converge จะแนะนำเครือข่าย Converge Validator CVN เพื่อรักษาความปลอดภัยของเครือข่ายโดยการเดิมพันโทเค็น ENA

สถานะทางธุรกิจ

USDtb

USDtb เปิดตัวในปี 2567 จนถึงปัจจุบัน ปริมาณการผลิตเหรียญทั้งหมดของ USDtb สูงกว่า 1.44 พันล้านดอลลาร์สหรัฐ สำรอง USDT ที่ได้รับการดูแลอย่างเต็มรูปแบบนั้นอยู่ภายใต้การดูแลร่วมกันของ Anchorage และ Ceffu ในส่วนของการดูแล สินทรัพย์ของ USDtb ส่วนใหญ่กระจายอยู่ในแพลตฟอร์มสถาบันหลักหลายแห่ง ข้อมูลการกระจายตัวของผู้ดูแลล่าสุดระบุว่า แพลตฟอร์มสามอันดับแรก ได้แก่ Komainu ซึ่งถือครองสินทรัพย์ประมาณ 31.08%, Copper ซึ่งถือครองประมาณ 30.81% และ Coinbase Custody ซึ่งถือครองประมาณ 9.71%

ที่มา: usdtb.money

บรรจบกัน

- เมนเน็ตกำลังจะเปิดตัวเร็วๆ นี้: เมนเน็ตของ Converge ซึ่งเดิมมีกำหนดเปิดตัวในไตรมาสที่ 2 ปี 2025 ปัจจุบันอยู่ในช่วงทดสอบ แพลตฟอร์มจะเปิดตัว Converge Validator Network (CVN) ซึ่งจะรักษาความปลอดภัยของเครือข่ายด้วยการ Staking โทเค็น ENA

- การย้ายสินทรัพย์และการทำงานร่วมกัน: Ethena และ Securitize วางแผนที่จะย้ายสินทรัพย์มูลค่ากว่า 7 พันล้านดอลลาร์ไปยังเครือข่าย Converge ซึ่งรวมถึง USDe, USDtb และสินทรัพย์โทเค็นที่ออกโดย Securitize

1.3.เมเปิ้ล

ภาพรวมโครงการ

Maple คือแพลตฟอร์มสินเชื่อออนเชนระดับสถาบัน ก่อตั้งขึ้นในปี 2020 โดยมีเป้าหมายหลักคือการปฏิวัติกระบวนการปล่อยสินเชื่อทางการเงินแบบดั้งเดิม Maple ได้เข้าสู่ตลาด RWA ตั้งแต่ปี 2023 Maple มีความเชี่ยวชาญด้านสินเชื่อแบบไม่มีหลักประกันหรือมีหลักประกันบางส่วน โดยให้บริการสินเชื่อแก่บริษัทคริปโตเนทีฟ ผู้ดูแลสภาพคล่อง กองทุน และองค์กรต่างๆ

Maple มุ่งเน้นไปที่ตลาดสินเชื่อสถาบัน โดยเชื่อมโยงผู้ให้ทุนและผู้กู้ผ่านระบบ "ตัวแทนผู้ให้กู้" ซึ่งถือเป็นโครงการตัวแทนระยะเริ่มต้นในตลาดสินเชื่อแบบออนเชน ที่น่าสังเกตคือ Grayscale Research ยังได้ระบุ Maple ว่าเป็นเป้าหมายหลักในภาค RWA ในรายงานเดือนมีนาคม 2025 โดยจัดให้ Maple เป็นหนึ่งใน 20 สินทรัพย์คริปโตชั้นนำในรายการ

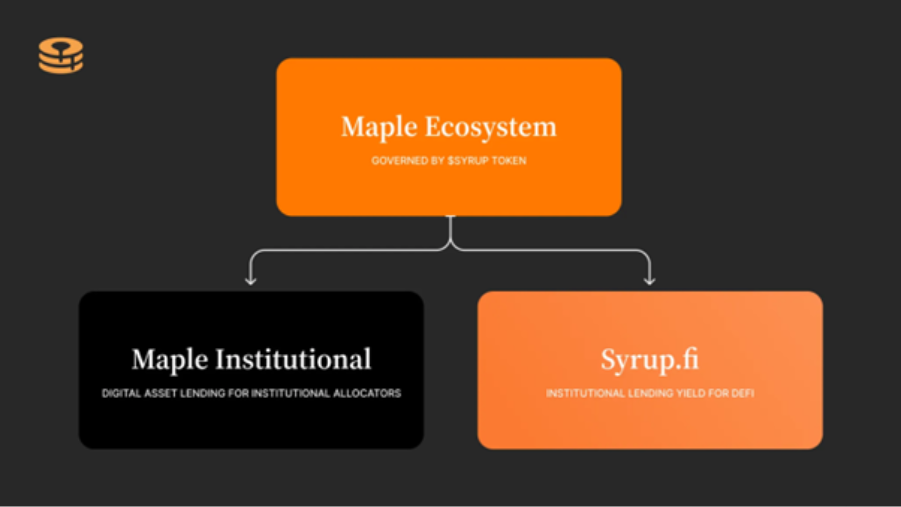

สินค้าหลัก

Maple มีผลิตภัณฑ์หลักสองรายการ ได้แก่ Maple Institutional และ Syrup.fi Maple Institutional คือ "ตลาดสินเชื่อที่สอดคล้องตามมาตรฐาน" ที่ Maple จัดทำขึ้นเพื่อสถาบันที่มีคุณสมบัติเหมาะสม โดยเน้นที่การกำกับดูแล ความโปร่งใส และการบูรณาการสินทรัพย์ในโลกแห่งความเป็นจริง ถือเป็นผลิตภัณฑ์ที่ผสานรวมระหว่าง CeFi และ DeFi อย่างลงตัว Syrup.fi เป็นแพลตฟอร์มแบบเปิดสำหรับผู้ใช้ DeFi มอบความสามารถในการประกอบแบบออนเชน ความยืดหยุ่น และการกระจายศูนย์ที่มากขึ้น Maple ออกแบบผลิตภัณฑ์ใหม่นี้เพื่อขยายฐานผู้ใช้รายย่อยและเพิ่มประสิทธิภาพของสินทรัพย์ออนเชน

ในแผนงานปี 2025 ล่าสุด Maple ได้แยกความแตกต่างระหว่างทั้งสองอย่างชัดเจน Maple Institutional มุ่งหวังที่จะขยายเงินทุนและความน่าเชื่อถือให้มากขึ้น ขณะที่ Syrup.fi มุ่งหวังที่จะเสริมศักยภาพ DeFi และสร้างผลตอบแทนในระดับสถาบัน ผ่านวงจรปิดของผลิตภัณฑ์ทั้งสองนี้ พวกเขามุ่งหวังที่จะส่งเสริมการพัฒนาเชิงบวกของโครงการ ความแตกต่างเฉพาะระหว่างทั้งสองมีดังนี้:

ที่มา: maple.finance

1. สถาบันเมเปิ้ล

- กลุ่มเป้าหมาย: นักลงทุนสถาบันที่มีคุณสมบัติที่ไม่ใช่ของสหรัฐฯ

- ผลิตภัณฑ์หลัก: สระบริหารเงินสด

- เป้าหมายการลงทุน: พันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น (T-Bills)

- กลไกการบริหารจัดการ: ดำเนินการผ่านผู้จัดการสินทรัพย์ที่ได้รับการควบคุมในโครงสร้าง SPV

- ทิศทางการวางตำแหน่ง: การสร้างเวอร์ชันออนเชนของกองทุนตลาดเงิน

2. Syrup.fi

- กลุ่มเป้าหมาย: ผู้ใช้ DeFi ดั้งเดิม

- ผลิตภัณฑ์หลัก: กลุ่มการให้สินเชื่อแบบกระจายอำนาจหลายกลุ่ม ครอบคลุมสินทรัพย์บนเครือข่ายและ RWA บางส่วน

- เป้าหมายการลงทุน: ส่วนใหญ่เป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) เช่น USDC และ USDT เงินทุนนี้ใช้เพื่อปล่อยกู้อัตราดอกเบี้ยคงที่ที่มีหลักประกันสูงเกินจริงแก่ผู้กู้สถาบันที่ตรวจสอบโดย Maple หลักประกันประกอบด้วย BTC, ETH

- กลไกการจัดการ: แนะนำการกำกับดูแลและแรงจูงใจใหม่ $SYRUP

- ทิศทางการวางตำแหน่ง: การสำรวจการให้สินเชื่อแบบผสมผสานระหว่าง RWA และหลักประกันบนเครือข่าย

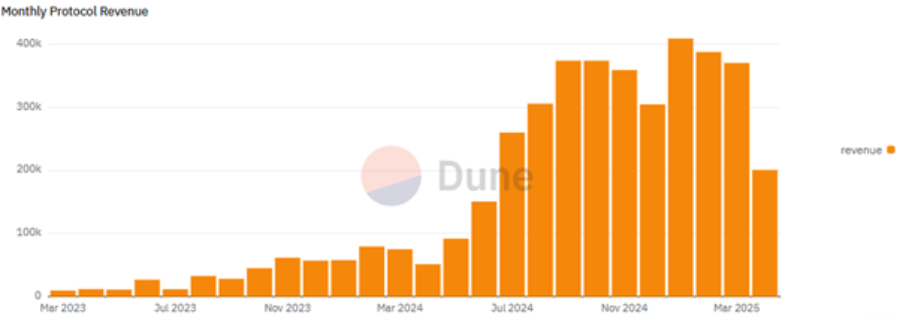

สถานะทางธุรกิจ

จากข้อมูลของ Dune ณ เวลาที่พิมพ์นี้ มูลค่าหลักทรัพย์ตามราคาตลาด (TVL) ของ Maple สูงกว่า 900 ล้านดอลลาร์สหรัฐ โดยมีรายได้ประมาณ 200,000 ดอลลาร์สหรัฐในช่วง 30 วันที่ผ่านมา ยอดสินเชื่อรวมสูงกว่า 6.7 พันล้านดอลลาร์สหรัฐ โดยมีอัตราส่วนการค้ำประกันสูงกว่า 165% อัตราการเดิมพัน (staking rate) สำหรับโทเค็นรางวัลสภาพคล่อง $SYRUP อยู่ที่ 2.65% ARY โดยมีสัดส่วนการถือหุ้นทั้งหมดประมาณ 490 ล้านดอลลาร์สหรัฐ SYRUP

ที่มา: เนินทราย

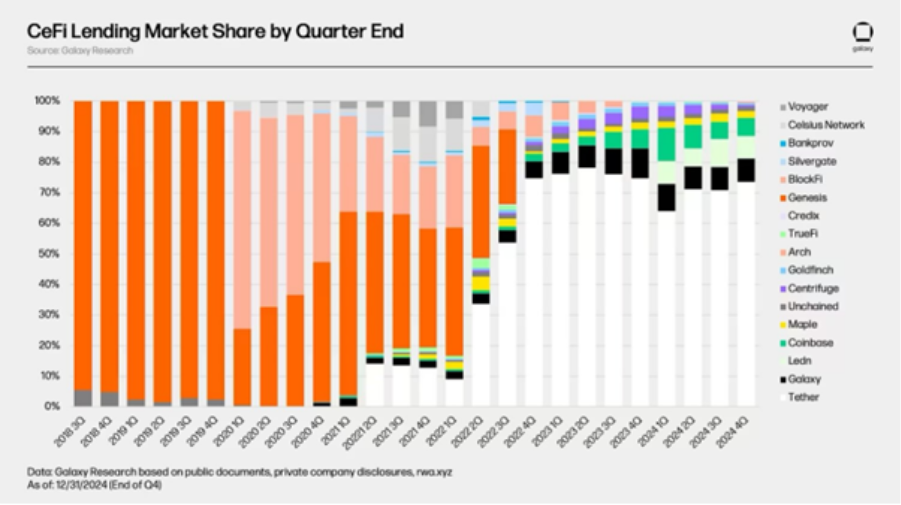

นอกจากนี้ ตามการวิจัยของ Grayscale บริษัท Maple จะอยู่ในอันดับที่ 5 ในบรรดาผู้ให้กู้ CeFi รายใหญ่ที่สุดตามขนาดหนังสือสินเชื่อคงค้างภายในสิ้นปี 2024 เป็นรองเพียง Coinbase เท่านั้น

ที่มา: Grayscale Research

สิ่งสำคัญที่ต้องทราบคือ Maple ก็มีความเสี่ยงเช่นกัน ข้อมูลโดยละเอียดเกี่ยวกับสินทรัพย์นอกเครือข่าย (off-chain) ที่เป็นพื้นฐานยังคงต้องพึ่งพาหน่วยงานส่วนกลาง ซึ่งนำไปสู่ความไม่สมดุลของข้อมูลและความเสี่ยงในการดำเนินการแบบ "กล่องดำ" นอกจากนี้ ผู้กู้ยืมของ Maple ส่วนใหญ่เป็นผู้เข้าร่วมตลาดคริปโตหรือสถาบัน TradFi ในสภาวะตลาดที่รุนแรง การผิดนัดชำระหนี้ของผู้ดูแลตลาดหรือความสามารถในการชำระหนี้ขององค์กรที่ลดลงอาจนำไปสู่การผิดนัดชำระหนี้จำนวนมาก ซึ่งก่อให้เกิดความเสี่ยงในการส่งข้อมูลบนเครือข่ายและส่งผลกระทบต่อความปลอดภัยของสินทรัพย์รวม นอกจากนี้ ผลิตภัณฑ์ของ Maple ส่วนใหญ่มีระยะเวลาล็อกอัพและช่วงเวลาการไถ่ถอน ซึ่งขาดสภาพคล่องในตลาดรองที่เพียงพอ

1.4. อื่นๆ

- AaveHorizon เป็นโครงการที่มุ่งเน้น RWA ซึ่ง Aave เสนอในเดือนมีนาคม 2568 มีแผนที่จะส่งเสริมการนำ DeFi ไปใช้ในระดับสถาบัน โดยการนำ RWA เข้าสู่วงการ DeFi Horizon อนุญาตให้สถาบันต่างๆ ใช้กองทุนตลาดเงินที่แปลงเป็นโทเคนเป็นหลักประกันในการกู้ยืม USDC หรือ GHO stablecoin Aave DAO คัดค้านข้อเสนอของ Horizon ที่จะออกโทเคนใหม่ โดยเชื่อว่าอาจทำให้มูลค่าและน้ำหนักการกำกับดูแลของโทเคน AAVE ที่มีอยู่ลดลง ดังนั้น Stani Kulechov ผู้ก่อตั้ง Aave Labs จึงกล่าวว่าเขาจะเคารพความเห็นพ้องของชุมชนและจะไม่ดำเนินการตามแผนการออกโทเคนใหม่นี้อีกต่อไป ปัจจุบัน Horizon ยังไม่ได้อัปเดตสถานะเพิ่มเติมหลังจากไม่ผ่านการโหวตจากชุมชน อย่างไรก็ตาม นี่แสดงให้เห็นว่า Aave ซึ่งเป็นผู้นำด้าน DeFi ได้เริ่มนำ RWA มาใช้แล้ว

- Centrifuge เป็นโครงการโครงสร้างพื้นฐานสำคัญในพื้นที่ RWA ซึ่งมุ่งเน้นการแปลงสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น ใบแจ้งหนี้ บัญชีลูกหนี้ และอสังหาริมทรัพย์ให้เป็นโทเค็น ผ่านแพลตฟอร์มหลัก Tinlake Centrifuge เชื่อมโยงผู้ออกสินทรัพย์กับนักลงทุน DeFi ด้วยเครื่องมือทางการเงินที่โปร่งใสและตั้งโปรแกรมได้ โครงการนี้ได้ร่วมมือกับผู้ออกสินทรัพย์จริงจำนวนมาก และได้สร้างสถานะที่แข็งแกร่งในระบบนิเวศ Stablecoin และ DeFi ของสถาบัน

- Goldfinch เชี่ยวชาญด้านสินเชื่อแบบไม่มีหลักประกัน โดยมอบสภาพคล่องสกุลเงินดอลลาร์สหรัฐฯ ให้แก่ผู้ให้กู้ในตลาดเกิดใหม่ ผ่านการผสมผสานระหว่างการประเมินสินเชื่อแบบนอกเครือข่าย (off-chain credit assessment) และการจับคู่กองทุนแบบ on-chain fund matching นวัตกรรมของ Goldfinch อยู่ที่ความสามารถในการเชื่อมช่องว่างระหว่างโลกของคริปโตและระบบสินเชื่อแบบดั้งเดิม ผ่านเครือข่ายความน่าเชื่อถือและกลไกการจัดหาเงินทุนล่วงหน้า อย่างไรก็ตาม Goldfinch เคยประสบปัญหาหนี้เสียและการผิดนัดชำระหนี้ของผู้กู้จำนวนมาก (เช่น Lend East และ Tugende) ส่งผลให้ผู้กู้ไม่สามารถชำระเงินคืนได้ตรงเวลาและก่อให้เกิดวิกฤตความน่าเชื่อถือ

- Noble คือเลเยอร์การออกสินทรัพย์ภายในระบบนิเวศ Cosmos โดยมุ่งเน้นการจัดหาโครงสร้างพื้นฐานพื้นฐานสำหรับการออกและโอนโทเค็นที่เชื่อถือได้ (RWA) ข้ามหลายเครือข่าย ข้อได้เปรียบหลักของ Noble อยู่ที่การบูรณาการอย่างลึกซึ้งกับโปรโตคอล Cosmos IBC ช่วยให้การหมุนเวียน RWA เช่น สเตเบิลคอยน์และสินทรัพย์ที่ผูกกับสกุลเงินทั่วไป (fiat-peg) ข้ามหลายเครือข่ายมีประสิทธิภาพและปลอดภัย ความร่วมมือที่โดดเด่นที่สุดของ Noble คือความร่วมมือกับ Circle ซึ่งเป็นผู้ออก USDC เพื่อนำ USDC พื้นฐานมาใช้ภายในระบบนิเวศ Cosmos ซึ่งถือเป็นก้าวสำคัญในการออกสินทรัพย์ข้ามเครือข่ายที่เป็นไปตามข้อกำหนด

- Backed เป็นโครงการของสวิตเซอร์แลนด์ที่มุ่งเน้นการแปลงสินทรัพย์ทางการเงินในโลกแห่งความเป็นจริงเป็นโทเค็น โดยส่วนใหญ่แล้ว Backed จะออกโทเค็นที่อยู่ภายใต้การกำกับดูแล (bToken) ซึ่งสอดคล้องกับหลักทรัพย์ที่ซื้อขายได้แบบดั้งเดิม เช่น พันธบัตรและ ETF และให้บริการการหมุนเวียนและการซื้อขายแบบออนเชน Backed มุ่งมั่นที่จะบรรลุการนำเสนอและความสามารถในการตั้งโปรแกรมของสินทรัพย์แบบดั้งเดิมแบบออนเชน พร้อมกับรักษาโครงสร้างทางกฎหมายไว้ Backed ได้เปิดตัวผลิตภัณฑ์โทเค็นสินทรัพย์ที่อยู่ภายใต้การกำกับดูแลหลายรายการบนบล็อกเชน เช่น Ethereum และ Polygon

2. การสร้างโทเค็นของสินทรัพย์ทางกายภาพ

2.1. การแปลงสินทรัพย์เป็นหลักทรัพย์

ภาพรวมโครงการ

Securitize ก่อตั้งขึ้นในปี 2560 และมีสำนักงานใหญ่อยู่ที่ไมอามี โดยเริ่มต้นมุ่งเน้นไปที่ RWA พันธกิจหลักของบริษัทคือการทำให้สินทรัพย์ทางการเงินแบบดั้งเดิม เช่น หุ้นทุนเอกชน พันธบัตร และกองทุนอสังหาริมทรัพย์ กลายเป็นดิจิทัล ผ่านเทคโนโลยีบล็อกเชน ซึ่งช่วยให้สามารถออก ซื้อขาย และบริหารจัดการสินทรัพย์แบบออนเชนได้อย่างครอบคลุม Securitize เป็นหนึ่งในแพลตฟอร์มที่ปฏิบัติตามกฎระเบียบเพียงไม่กี่แห่งในสหรัฐอเมริกาที่ได้รับใบอนุญาตเป็นตัวแทนโอนที่จดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) โบรกเกอร์-ดีลเลอร์ที่ได้รับการรับรองจาก FINRA และ ATS พร้อมกัน ซึ่งทำให้ Securitize มีความได้เปรียบในการแข่งขันในตลาด RWA

แนวทาง "การแปลงสินทรัพย์เป็นโทเค็นหลักทรัพย์" ที่ Securitize นำเสนอนั้นแตกต่างจากการแปลงสินทรัพย์เป็นหลักทรัพย์แบบดั้งเดิม วิธีนี้ช่วยให้กองทุนไพรเวทอิควิตี้ ผู้ออกพันธบัตร และแม้แต่บริษัทจัดการสินทรัพย์ยักษ์ใหญ่ สามารถแปลงผลิตภัณฑ์การลงทุนของตนเป็นหลักทรัพย์แบบออนเชนได้ ซึ่งช่วยเพิ่มประสิทธิภาพในการหักบัญชีและชำระราคาอย่างมีนัยสำคัญ ควบคู่ไปกับการปฏิบัติตามข้อกำหนด KYC/AML Securitize ยังคงขยายขอบเขตธุรกิจอย่างต่อเนื่อง เมื่อวันที่ 16 เมษายน Securitize ได้ประกาศเข้าซื้อกิจการบริษัทย่อยของ MG Stover กลายเป็นบริษัทจัดการกองทุนสินทรัพย์ดิจิทัลที่ใหญ่ที่สุดในโลก การเข้าซื้อกิจการครั้งนี้ขยายขอบเขตการให้บริการของ Securitize Fund Services ปัจจุบัน Securitize บริหารจัดการสินทรัพย์มูลค่ากว่า 3.8 หมื่นล้านดอลลาร์สหรัฐ ใน 715 กองทุน

สินค้าหลัก

- Securitize Markets แพลตฟอร์มซื้อขายหลักทรัพย์ดิจิทัล ให้การสนับสนุนการซื้อขายในตลาดรองระหว่างนักลงทุนที่มีคุณสมบัติตามที่ลงทะเบียน มีกระบวนการ KYC/AML ที่สมบูรณ์และกลไกการตรวจสอบการปฏิบัติตามกฎระเบียบ ช่วยให้ผู้ใช้สามารถซื้อและขายหุ้นไพรเวทอิควิตี้ กองทุนรวมอสังหาริมทรัพย์ (REIT) ตราสารหนี้ และอื่นๆ ได้อย่างอิสระ ปัจจุบัน Securitize Markets เป็นหนึ่งในตลาดหลักทรัพย์ RWA แบบออนเชนที่มีการเคลื่อนไหวมากที่สุดในสหรัฐอเมริกา

- DigitalSecurities Protocol (DSProtocol): โปรโตคอลที่สอดคล้องกับกรอบการกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) รองรับการจัดการหลักทรัพย์โทเค็นตลอดวงจรชีวิต ตั้งแต่การออก การถือครอง การลงคะแนนเสียง และการจ่ายเงินปันผล DSPProtocol สามารถฝังและรันบนบล็อกเชนสาธารณะหลักๆ เช่น Ethereum, Avalanche และ Polygon และสามารถปรับขยายขนาดได้สูง

- Securitize Capital ซึ่งเป็นบริษัทในเครือที่ดำเนินธุรกิจจัดการสินทรัพย์ ให้บริการด้านการจัดโครงสร้างกองทุน การเก็บรักษาสินทรัพย์ในรูปแบบโทเคน และการจัดการพอร์ตโฟลิโอสำหรับสินทรัพย์ของ RWA แก่สถาบันต่างๆ ผลิตภัณฑ์กองทุนของบริษัทประกอบด้วยกองทุนโทเคนไพรเวทอิควิตี้ที่เปิดตัวร่วมกับ Hamilton Lane

สถานะทางธุรกิจ

- ขนาดการออกสินทรัพย์: Securitize ได้ออกสินทรัพย์บนเครือข่ายที่มีมูลค่ารวมกว่า 3 พันล้านดอลลาร์ ครอบคลุมสินทรัพย์ต่างๆ เช่น หุ้นทุนจากบริษัทเอกชน หลักทรัพย์หนี้ และหุ้นกองทุน

- บัญชีนักลงทุนที่ลงทะเบียน: แพลตฟอร์มได้รวบรวมบัญชีที่ปฏิบัติตามข้อกำหนดมากกว่า 550,000 บัญชี รวมถึงบัญชีจากสถาบันและนักลงทุนรายบุคคลที่ผ่านคุณสมบัติ

- ลูกค้าตัวแทน: สถาบันการเงินชั้นนำระดับโลก 11 แห่ง รวมถึง BlackRock, Hamilton Lane, K 33, Komainu, Onramp และ SBI Digital Asset Holdings

- การปรับใช้โซ่สาธารณะ: Ethereum, Avalanche, Polygon, Algorand, Base, Solana

ที่มา: securitize.io

Securitize เป็นผู้บุกเบิกในพื้นที่ RWA โดยสนับสนุนการออกและการซื้อขายสินทรัพย์แบบดั้งเดิมแบบ on-chain เช่น ไพรเวทอิควิตี้และพันธบัตร ผ่านโครงสร้างพื้นฐานหลักทรัพย์ดิจิทัลที่สอดคล้องตามมาตรฐาน รายงานฉบับนี้ใช้การออกและการซื้อขายไพรเวทอิควิตี้แบบ on-chain เป็นตัวอย่างเพื่ออธิบายตรรกะการดำเนินงาน Securitize แปลงไพรเวทอิควิตี้แบบดั้งเดิมให้เป็นโทเคนผ่านกระบวนการที่สอดคล้องตามมาตรฐาน หลังจากดำเนินการตามขั้นตอน Know Your Customer (KYC) และการยืนยันตัวตนนักลงทุนที่ได้รับการรับรองแล้ว นักลงทุนสามารถสมัครซื้อหลักทรัพย์ดิจิทัลที่เป็นตัวแทนของหุ้นบนแพลตฟอร์มได้ หลังจากผ่านช่วงล็อกอัพ หลักทรัพย์เหล่านี้สามารถโอนและซื้อขายได้อย่างอิสระกับนักลงทุนที่มีคุณสมบัติเหมาะสมรายอื่นผ่านตลาดรองที่อยู่ภายใต้การกำกับดูแล ทำให้สามารถออกและหมุนเวียนไพรเวทอิควิตี้แบบ on-chain ได้

ปัจจุบัน Securitize ยังไม่ได้ออกโทเคนใดๆ อย่างไรก็ตาม สิ่งสำคัญที่ต้องทราบคือ Securitize ยังคงเผชิญกับความไม่แน่นอนอันเนื่องมาจากการเปลี่ยนแปลงนโยบายการกำกับดูแลทางการเงินแบบดั้งเดิม โดยเฉพาะอย่างยิ่งข้อจำกัดในการออกโทเคนข้ามพรมแดนในเขตอำนาจศาลต่างๆ

2.2.ทรัพย์สิน

ภาพรวมโครงการ

Propy บริษัทเทคโนโลยีสัญชาติอเมริกันที่มุ่งเน้นการผสานรวมสินทรัพย์อสังหาริมทรัพย์เข้ากับเทคโนโลยีบล็อกเชน ก่อตั้งขึ้นในปี พ.ศ. 2559 และมีสำนักงานใหญ่อยู่ที่ซิลิคอนแวลลีย์ พันธกิจหลักของบริษัทคือการทำให้กระบวนการธุรกรรมอสังหาริมทรัพย์เป็นไปโดยอัตโนมัติและเชื่อถือได้ Propy มุ่งมั่นที่จะเป็นตัวแทนและซื้อขายสินทรัพย์อสังหาริมทรัพย์ทางกายภาพแบบออนเชนในรูปแบบ NFT ซึ่งทำให้สามารถประกอบได้ แบ่งได้ และโอนข้ามพรมแดนได้ ซึ่งจะช่วยแก้ไขปัญหาต่างๆ เช่น สภาพคล่องต่ำ กระบวนการที่ยุ่งยาก และการฉ้อโกงที่เกิดขึ้นบ่อยครั้งในตลาดอสังหาริมทรัพย์

Propy ใช้ประโยชน์จากแนวทางเทคโนโลยีหลัก "สัญญาอัจฉริยะ + ใบรับรองกรรมสิทธิ์ NFT + การดูแลทรัพย์สินแบบออนเชน" ซึ่งเชื่อมโยงกระบวนการทั้งหมด ตั้งแต่ข้อมูลการขายและการประมูลทรัพย์สิน การลงนามสัญญา การชำระเงินกองทุน การเปลี่ยนแปลงกรรมสิทธิ์ ไปจนถึงการจดทะเบียนแบบออนเชน Propy เป็นหนึ่งในไม่กี่โครงการที่ดำเนินธุรกรรมอสังหาริมทรัพย์แบบออนเชนได้สำเร็จ Propy ไม่เพียงแต่วางตำแหน่งตัวเองในฐานะบริษัทเทคโนโลยีอสังหาริมทรัพย์เท่านั้น แต่ยังเป็นโครงการตัวแทนที่นำ RWA เข้าสู่ภาคอสังหาริมทรัพย์อีกด้วย

สถานะทางธุรกิจ

- ปริมาณธุรกรรมและฐานลูกค้า: ณ ไตรมาส 1 ปี 2568 แพลตฟอร์ม Propy รองรับปริมาณธุรกรรมอสังหาริมทรัพย์สะสมมากกว่า 4.2 พันล้านเหรียญสหรัฐ โดยมีผู้ใช้จากทั่วทวีปอเมริกา ตะวันออกกลาง และแอฟริกาเหนือ

- ในแง่ของรูปแบบรายได้ รายได้ของ Propy มาจากสามส่วนหลัก ได้แก่ การสมัครสมาชิก SaaS การให้บริการสัญญาอัจฉริยะและระบบบันทึกสิทธิในทรัพย์สินสำหรับหน่วยงานอสังหาริมทรัพย์ ค่าคอมมิชชันธุรกรรม การเรียกเก็บค่าธรรมเนียมสำหรับบริการการขาย NFT บริการเสริมมูลค่าเครื่องมือ Web 3 เช่น PropyKeys และบริการผูกชื่อโดเมนประจำตัว

- ในด้านความคืบหน้าของการปฏิบัติตามกฎระเบียบ อดีตกรรมาธิการ SEC ไมเคิล พิโววาร์ ได้เข้าร่วมกลุ่มที่ปรึกษาเพื่อช่วยเหลือในการปรับใช้กลยุทธ์ด้านกฎระเบียบ โดยมีเป้าหมายเพื่อส่งเสริมการปฏิบัติตามกฎระเบียบในภูมิภาคต่างๆ มากขึ้นภายในปี 2568

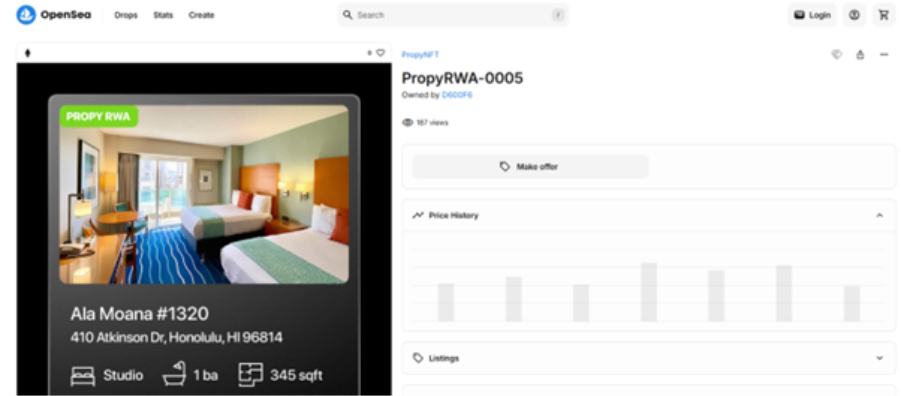

- ธุรกรรมอสังหาริมทรัพย์ NFT: ปัจจุบันมีธุรกรรมอสังหาริมทรัพย์ NFT เกิดขึ้นไม่มากนัก ข้อมูลจากเว็บไซต์อย่างเป็นทางการระบุว่า ทรัพย์สิน NFT ล่าสุดที่ขายได้นั้นมีราคา 250,000 ดอลลาร์สหรัฐ แต่จำนวนผู้เข้าชมทรัพย์สิน NFT บน Opensea มีเพียง 188 ครั้งเท่านั้น

ที่มา: opensea

โดยรวมแล้ว Propy ถือเป็นตัวอย่างสำคัญของการแปลงสินทรัพย์ดิจิทัลเป็นโทเค็นสำหรับอสังหาริมทรัพย์ ซึ่งได้รับความสนใจจากสื่อสิ่งพิมพ์อย่าง Forbes Propy ยังได้ร่วมมือกับ Coinbase เพื่อขยายธุรกิจรับฝากทรัพย์สิน โดยสนับสนุน BTC หรือ ETH เป็นหลักประกันสำหรับการให้กู้ยืมสินทรัพย์ดิจิทัลด้านอสังหาริมทรัพย์ อย่างไรก็ตาม ข้อมูลจริงบ่งชี้ว่า Propy ได้ขายอสังหาริมทรัพย์น้อยกว่า 10 แห่งผ่านโครงการ RWA และการหมุนเวียนของสินทรัพย์ดิจิทัล เช่น NFT ก็มีจำกัดมากเช่นกัน ในมุมมองทางธุรกิจ โครงการนี้ยังไม่บรรลุผลสำเร็จแบบวงจรปิด

2.3. อื่นๆ

- VeChain มุ่งเน้นการจัดการห่วงโซ่อุปทานและการเพิ่มประสิทธิภาพกระบวนการทางธุรกิจ โดยใช้เทคโนโลยีบล็อกเชน VeChainThor และระบบโทเค็นคู่ (VET และ VTHO) เพื่อสนับสนุนการติดตามและจัดการสินทรัพย์อย่างมีประสิทธิภาพและปลอดภัย VeChain ได้ส่งเสริมการประยุกต์ใช้เทคโนโลยีบล็อกเชนในธุรกิจค้าปลีก ยานยนต์ สินค้าหรูหรา และพลังงาน ผ่านความร่วมมือเชิงกลยุทธ์กับบริษัทยักษ์ใหญ่ในอุตสาหกรรมอย่าง Walmart และ BMW โดยเฉพาะอย่างยิ่ง Grayscale ได้รวม VeChain ไว้ในรายชื่อ TOP 20 Watchlist ที่เผยแพร่เมื่อวันที่ 10 เมษายน

- Parcl เชี่ยวชาญด้านโปรโตคอลอนุพันธ์แบบออนเชนสำหรับดัชนีราคาอสังหาริมทรัพย์ ช่วยให้ผู้ใช้สามารถซื้อขายโดยอิงจากข้อมูลราคาที่อยู่อาศัยแบบเรียลไทม์จากเมืองต่างๆ ทั่วโลก ผลิตภัณฑ์หลักของบริษัทคือ "Parcl Price Feed" ซึ่งปัจจุบันครอบคลุมเมืองต่างๆ เช่น นิวยอร์ก ไมอามี ลอสแอนเจลิส โตเกียว และดูไบ ผู้ใช้สามารถซื้อขาย Parcl ได้ทั้งแบบ Short และ Long โดยใช้กลยุทธ์การลงทุนที่คล้ายกับ ETF หรือ Futures ด้านอสังหาริมทรัพย์

- Lofty เป็นแพลตฟอร์มที่มุ่งเน้นการแปลงอสังหาริมทรัพย์เป็นโทเค็น ผู้ใช้สามารถลงทุนในอสังหาริมทรัพย์ด้วยเงินเพียง 50 ดอลลาร์สหรัฐฯ และกระบวนการทั้งหมดมีประสิทธิภาพและสะดวกสบาย โดยปกติจะเสร็จสิ้นภายในห้านาที อสังหาริมทรัพย์ที่ลงประกาศบนแพลตฟอร์มจะได้รับการประเมินโดยใช้ AI ที่เป็นเอกลักษณ์เฉพาะ และการตรวจสอบ ณ สถานที่จริงโดยทีมงาน เพื่อให้มั่นใจถึงคุณภาพสินทรัพย์และศักยภาพในการคืนทุน

- RealT เป็นแพลตฟอร์มที่มุ่งเน้นการแปลงสินทรัพย์อสังหาริมทรัพย์ในสหรัฐอเมริกาให้เป็นโทเค็น ด้วยการแบ่งกรรมสิทธิ์อสังหาริมทรัพย์ออกเป็นโทเค็นที่สามารถซื้อขายได้ แพลตฟอร์มนี้ช่วยให้นักลงทุนทั่วโลกสามารถเข้าร่วมในตลาดอสังหาริมทรัพย์ของสหรัฐอเมริกาได้โดยมีอุปสรรคในการเข้าสู่ตลาดต่ำ โทเค็นแต่ละโทเค็นแสดงถึงส่วนหนึ่งของอสังหาริมทรัพย์ และผู้ถือครองจะได้รับส่วนแบ่งตามสัดส่วนของรายได้จากการเช่าที่กระจายบนเครือข่าย ซึ่งช่วยเพิ่มสภาพคล่อง ความโปร่งใส และการบริหารจัดการแบบอัตโนมัติให้กับการลงทุนอสังหาริมทรัพย์แบบดั้งเดิม

- ปัจจุบัน Paxos ออกสินทรัพย์ห้ารายการ ได้แก่ USDG, USDL, USDP, PYUSD และ PAXG PAXG เป็นสินทรัพย์โทเค็นทองคำที่เปิดตัวโดย Paxos แต่ละโทเค็นแทนทองคำแท่งหนึ่งออนซ์ที่เก็บไว้ในห้องนิรภัยในลอนดอน และผู้ใช้สามารถแลกเป็นทองคำแท่งได้ตลอดเวลา

- TetherXAUt เป็นผลิตภัณฑ์โทเค็นทองคำที่ออกโดย Tether แต่ละโทเค็นได้รับการสนับสนุนด้วยทองคำจริงในปริมาณที่สอดคล้องกันและจัดเก็บอยู่ในห้องนิรภัยของสวิตเซอร์แลนด์ เป้าหมายของ TetherXAUt คือการนำทองคำ ซึ่งเป็นสินทรัพย์ปลอดภัยแบบดั้งเดิม มาสู่โลกออนไลน์ ทำให้ผู้ใช้สามารถถือครอง โอน และเข้าร่วมแอปพลิเคชัน DeFi ได้อย่างสะดวกทั่วโลก TetherXAUt เป็นตัวอย่างของโครงการ RWA ที่เกี่ยวข้องกับทองคำ อย่างไรก็ตาม ควรสังเกตว่าบัญชี Twitter ของ TetherXAUt จะยังไม่ได้รับการอัปเดตจนกว่าจะถึงเดือนพฤษภาคม 2567 และปัจจุบันยังไม่มีการอัปเดตใดๆ

3. รวาฟี

RWAFI หมายถึงรูปแบบนวัตกรรมที่เปลี่ยนสินทรัพย์ RWA ให้เป็นหลักทรัพย์ดิจิทัลหรือผลิตภัณฑ์ทางการเงินสังเคราะห์ ซึ่งสามารถหมุนเวียนได้อย่างอิสระใน DeFi ผ่านเทคโนโลยีบล็อกเชนและกรอบการปฏิบัติตามกฎระเบียบ RWAFI ไม่เพียงแต่รักษาคุณสมบัติทางกฎหมายและการสนับสนุนมูลค่าของสินทรัพย์จริงไว้เท่านั้น แต่ยังผสานรวมธุรกรรมที่มีประสิทธิภาพ สัญญาอัตโนมัติ และการเปิดกว้างของ DeFi เข้าด้วยกัน ช่วยให้เกิดการเชื่อมต่อและการปล่อยมูลค่าระหว่างสินทรัพย์แบบดั้งเดิมและการเงินแบบกระจายศูนย์ได้อย่างราบรื่น

3.1.ขนนก

ภาพรวมโครงการ

Plume เป็นแพลตฟอร์ม Layer 1 แบบโมดูลาร์ตัวแรกที่ออกแบบมาโดยเฉพาะสำหรับภาคส่วน RWAFI โดยมุ่งเน้นที่การจัดหาโครงสร้างพื้นฐานการออกสินทรัพย์แบบออนเชนที่สอดคล้อง มีประสิทธิภาพ และประกอบได้สำหรับสินทรัพย์แบบดั้งเดิม Plume มุ่งมั่นที่จะเป็นโครงสร้างพื้นฐานหลักสำหรับการหมุนเวียนและการซื้อขายสินทรัพย์ RWA แบบออนเชน ด้วยการสร้างระบบนิเวศแบบครบวงจรสำหรับผู้ออกสินทรัพย์ นักลงทุน และตัวกลางที่สอดคล้องตามข้อกำหนด ซึ่งจะส่งเสริมการบูรณาการระหว่างการเงินแบบดั้งเดิมและตลาดทุนคริปโท

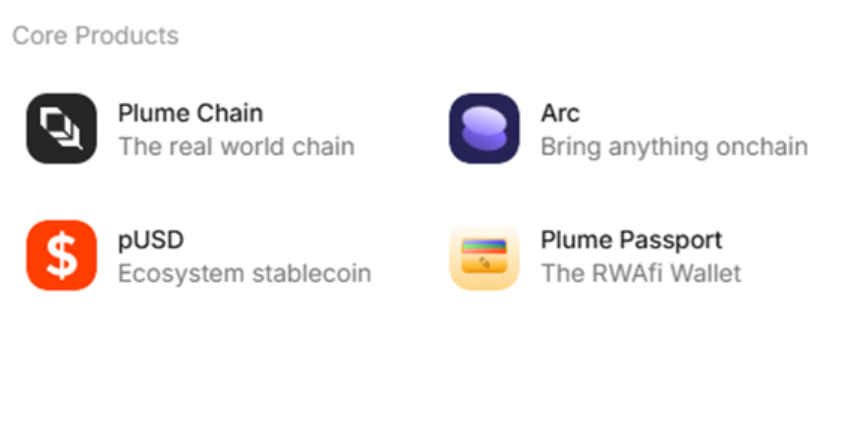

สินค้าหลัก

ผลิตภัณฑ์หลักของ Plume ได้แก่ PlumeChain, Arc Engine, stablecoin pUSD และกระเป๋าเงิน PlumePassport รายงานต่อไปนี้จะอธิบายรายละเอียดเกี่ยวกับผลิตภัณฑ์ข้างต้น

ที่มา: plumenetwork.xyz

1. Plume Chain — บล็อคเชนสาธารณะที่อุทิศให้กับสินทรัพย์ในโลกแห่งความเป็นจริง

PlumeChain เป็นแพลตฟอร์มแบบโมดูลาร์ Layer 1 ที่สร้างโดย Plume รองรับกลไกการปฏิบัติตามกฎระเบียบ ความเป็นส่วนตัว และการชำระเงินที่จำเป็นสำหรับการสร้างโทเค็นสินทรัพย์ และเข้ากันได้กับ OP Stack ช่วยให้มั่นใจได้ถึงความสามารถในการสร้างและความปลอดภัยภายในระบบนิเวศ Ethereum PlumeChain รองรับกระบวนการทั้งหมด รวมถึงการปรับใช้สัญญาอัจฉริยะ การลงทะเบียนสินทรัพย์ และการโอนมูลค่า ก่อให้เกิดโครงสร้างพื้นฐาน RWAFI สำหรับสถาบันและผู้ใช้ DeFi PlumeChain ช่วยให้ผู้ออกสินทรัพย์สามารถเข้าถึงการตรวจสอบสิทธิ์ การควบคุมสิทธิ์ และโมดูลการตรวจสอบได้ตามต้องการ นอกจากนี้ยังมอบประสบการณ์แบบอินเทอร์แอคทีฟที่มีประสิทธิภาพสูงและมีต้นทุนต่ำแก่ผู้ใช้ ช่วยให้โครงการ RWA สามารถสร้างผลิตภัณฑ์แบบออนเชน เช่น โทเค็นกองทุน ใบรับรองอสังหาริมทรัพย์ และเครดิตคาร์บอนได้อย่างง่ายดาย ซึ่งเป็นสะพานเชื่อมระหว่างสินทรัพย์แบบดั้งเดิมและบล็อกเชน

2. Arc Engine — ทุกอย่างสามารถใส่ไว้ในบล็อคเชนได้

Arc คือเครื่องมือออกสินทรัพย์สำหรับสินทรัพย์จริงแบบออนเชนภายในระบบนิเวศ Plume Arc มอบชุดเครื่องมือโทเค็นสินทรัพย์แบบครบวงจรสำหรับผู้ถือสินทรัพย์ ครอบคลุมการสร้างแบบจำลองสินทรัพย์ การลงทะเบียนออนเชน การซิงโครไนซ์ข้อมูลการตรวจสอบ และการตั้งค่าสิทธิ์การหมุนเวียน ช่วยลดอุปสรรคในการพัฒนาและการใช้งานโครงการ RWA Arc รองรับกระบวนการออนเชนมาตรฐานสำหรับสินทรัพย์หลายประเภท รวมถึงอสังหาริมทรัพย์ ตราสารหนี้ สินค้าโภคภัณฑ์ ลิขสิทธิ์ และหน่วยลงทุน ด้วยเครื่องมือการปฏิบัติตามข้อกำหนดในตัวและการเชื่อมต่อ API Arc จึงสามารถปรับให้เข้ากับข้อกำหนดของเขตอำนาจศาลต่างๆ ช่วยให้ผู้ออกสินทรัพย์นำสินทรัพย์จริงมาออนเชนได้อย่างรวดเร็วและถูกกฎหมาย นอกจากนี้ยังทำงานร่วมกับ PlumeChain เพื่อการจัดการวงจรชีวิตสินทรัพย์อย่างครบวงจร

3. pUSD Stablecoin — ตัวกลางการชำระเงินของระบบนิเวศ Plume

pUSD ซึ่งเป็น stablecoin ในระบบนิเวศของ Plume Network ทำหน้าที่เป็นสินทรัพย์หมุนเวียนหลักสำหรับธุรกรรมและการชำระเงินของ RWAFI มูลค่าของ pUSD ได้รับการสนับสนุนจากการที่ผู้ใช้ฝาก USDC เข้าไปในระบบสัญญาอัจฉริยะแบบออนเชน ซึ่งจะสร้าง pUSD ในอัตราส่วน 1:1 USDC เป็นหลักประกันเพียงรายเดียว pUSD ไม่ได้ถือเงินสดหรือเงินทุน USD ไว้ในบัญชีธนาคาร pUSD รักษามูลค่า USD ต่อ 1 บนเชน และทำหน้าที่เป็นหน่วยการชำระเงินสำหรับรายได้ใน Nest Protocol นอกจากนี้ยังทำหน้าที่เป็นสื่อกลางการชำระเงินหลักสำหรับระบบนิเวศทั้งหมด ซึ่งรวมถึงการซื้อขาย การให้กู้ยืม และการชำระเงิน pUSD ช่วยให้ผู้ใช้สามารถซื้อสินทรัพย์ กระจายรายได้ และกำกับดูแลโปรโตคอลภายในระบบนิเวศ Plume ได้อย่างสะดวก เสถียรภาพและสภาพคล่องของ pUSD เป็นตัวกำหนดราคาที่จำเป็นสำหรับการแปลงสินทรัพย์จริงแบบออนเชน ซึ่งส่งเสริมการผสานรวมมูลค่าระหว่าง RWA และ DeFi

4. Plume Passport — กระเป๋าสตางค์ RWAFI เฉพาะ

PlumePassport คือกระเป๋าเงินอัจฉริยะที่ออกแบบมาโดยเฉพาะสำหรับสถานการณ์ RWAFI มอบประสบการณ์แบบอินเทอร์แอคทีฟที่ปราศจากแก๊สและรองรับการปฏิบัติตามข้อกำหนดด้านการระบุตัวตนในตัว ผู้ใช้สามารถเข้าถึงแอปพลิเคชัน RWA ทั้งหมดบน Plume ได้อย่างง่ายดายผ่านกระเป๋าเงินนี้ โดยไม่จำเป็นต้องกำหนดค่าเชนที่ซับซ้อนหรือการตรวจสอบสิทธิ์แบบออฟเชน PlumePassport ผสานรวมโมดูลต่างๆ เช่น การระบุตัวตนที่สอดคล้อง การกระจายรายได้แบบออนเชนอัตโนมัติ และการเก็บรักษาลายเซ็นธุรกรรม จึงเหมาะอย่างยิ่งสำหรับผู้ใช้ใหม่หรือลูกค้าสถาบัน PlumePassport ทำหน้าที่เป็นทั้งประตูสู่แอปพลิเคชันระบบนิเวศและโครงสร้างพื้นฐานสำหรับการสร้างเครดิตและการระบุตัวตนแบบออนเชน ช่วยให้เกิดการเชื่อมต่อที่เชื่อถือได้ระหว่างสินทรัพย์และกองทุน

สถานะทางธุรกิจ

จนถึงปัจจุบัน ระบบนิเวศของ Plume ได้ดึงดูดโครงการต่างๆ มากกว่า 180 โครงการ โดยมีธุรกรรมมากกว่า 280 ล้านรายการ สินทรัพย์ที่มีอยู่กว่า 4 พันล้านดอลลาร์สหรัฐ และที่อยู่มากกว่า 18 ล้านที่อยู่ โครงการเหล่านี้ครอบคลุมหลากหลายภาคส่วน เช่น โปรโตคอลการให้สินเชื่อ สัญญาแบบไม่มีกำหนดระยะเวลา อสังหาริมทรัพย์ การจองโรงแรม สินทรัพย์สังเคราะห์ และสินค้าฟุ่มเฟือย

นอกจากนี้ หลังจากที่ Plume ได้รับเงินทุนจาก YZi Labs ในเดือนมีนาคม บริษัทก็ได้รับเงินทุนจาก Apollo Global Management ซึ่งเป็นบริษัทจัดการสินทรัพย์ชั้นนำบน Wall Street (โดยมีสินทรัพย์ภายใต้การจัดการเกิน 700,000 ล้านเหรียญสหรัฐ) เมื่อวันที่ 8 เมษายน แต่ไม่มีการเปิดเผยจำนวนเงินทุนที่เฉพาะเจาะจงในทั้งสองครั้ง

เมนเน็ตของ Plume เปิดตัวเมื่อวันที่ 21 มกราคม ข้อมูลจากบล็อกเชนระบุว่า นับตั้งแต่เปิดตัวเมนเน็ต จำนวนที่อยู่อิสระเฉลี่ยต่อวันของ Plume ทะลุ 40,000 ที่อยู่แล้ว อย่างไรก็ตาม หลังจากจุดสูงสุด จำนวนที่อยู่อิสระเริ่มลดลงอย่างมาก ปัจจุบันจำนวนที่อยู่อิสระเฉลี่ยต่อวันอยู่ที่ประมาณ 500 ที่อยู่

ที่มา: etherscan.io

สถาปัตยกรรมแบบฟูลสแตกของ Plume ให้การสนับสนุนที่สำคัญยิ่งต่อการแปลงเป็นดิจิทัล สภาพคล่อง และความสามารถในการจัดองค์ประกอบสินทรัพย์ทางการเงินแบบดั้งเดิม Plume มุ่งมั่นที่จะสร้างแพลตฟอร์มการจัดการสินทรัพย์ RWA ที่ครอบคลุมเพื่อให้บริการแก่ลูกค้าสถาบัน และก้าวขึ้นเป็นโครงสร้างพื้นฐานสำคัญที่เชื่อมโยงการเงินแบบดั้งเดิมและ DeFi อย่างไรก็ตาม กิจกรรมบนเครือข่ายได้ลดลงเมื่อเร็วๆ นี้ และการเติบโตของผู้ใช้งานก็เผชิญกับความผันผวนอยู่บ้าง โดยรวมแล้ว ด้วยการสนับสนุนจาก VC ระดับแนวหน้า การบรรจบกันของระบบนิเวศ และความสามารถในการปรับขนาดแอปพลิเคชันที่แข็งแกร่ง Plume ยังคงพร้อมที่จะรักษาตำแหน่งโครงสร้างพื้นฐานหลักในพื้นที่ RWA

3.2.การฉีด

ภาพรวมโครงการ

Injective เป็นแพลตฟอร์ม Layer 1 ที่สามารถทำงานร่วมกันได้ ซึ่งมุ่งเน้นการสร้างโครงสร้างพื้นฐานสำหรับการซื้อขายตราสารอนุพันธ์แบบกระจายศูนย์และสินทรัพย์ ในช่วงไม่กี่ปีที่ผ่านมา Injective ได้ขยายโครงสร้างพื้นฐานไปยังภาคส่วน RWA เพื่อสนับสนุนการออกและการซื้อขายสินทรัพย์แบบดั้งเดิมแบบ on-chain ผ่านความร่วมมือกับผู้ให้บริการสินทรัพย์นอกเครือข่าย แพลตฟอร์มการออกและซื้อขายที่เป็นไปตามข้อกำหนด และผู้ดูแลสินทรัพย์

ในเดือนมกราคม 2568 Injective ได้เปิดตัว inSVM ซึ่งเป็นเวอร์ชันอัปเกรดแรกของระบบนิเวศ IBC ที่ใช้ SolanaSVM การรวม EVM เข้าไว้ด้วยกันทำให้ Injective สามารถใช้ประโยชน์จากระบบนิเวศนักพัฒนาของ Ethereum และความเชี่ยวชาญทางเทคนิคที่สั่งสมมาได้โดยตรง ดึงดูดนักพัฒนาที่คุ้นเคยกับ EVM มากขึ้น และลดเกณฑ์การโยกย้ายข้อมูล ซึ่งจะช่วยเร่งการขยายตัวของระบบนิเวศ inSVM ได้รับการสนับสนุนในฐานะโหนดตรวจสอบความถูกต้องสำหรับ Google Cloud เข้าร่วมในสมาคมบล็อกเชนแห่งสหรัฐอเมริกา และสร้างความร่วมมือกับองค์กรต่างๆ เช่น Coinbase

สินค้าหลัก

- โมดูลการออกสินทรัพย์ที่สอดคล้อง: ชั้นสินทรัพย์ของ Injective ประกอบด้วยกลไก KYC/AML ในตัว ซึ่งรองรับการควบคุมการปฏิบัติตามกฎระเบียบแบบฝังตัว ซึ่งช่วยให้มั่นใจได้ถึงการปฏิบัติตามกฎระเบียบในระหว่างการออกโทเค็นครั้งแรกและการโอนในภายหลัง ผ่านกลไกการออกใบอนุญาต กฎการตรวจสอบสิทธิ์ และการจำกัดการเข้าถึง

- TruStake: Injective และ TruFin ร่วมกันเปิดตัว TruStake โซลูชันการ Staking แบบ Liquid ที่ออกแบบมาสำหรับสถาบันโดยเฉพาะ จุดเด่นของ TruStake คือการตรวจสอบแบบฝังตัวและการจัดการสิทธิ์การเข้าถึง ช่วยให้สถาบันต่างๆ มีสภาพแวดล้อมการ Staking ที่สามารถตรวจสอบได้และเป็นไปตามข้อกำหนด

สถานะทางธุรกิจ

- โมดูล Permissioned Token: Injective เปิดตัวการรองรับดั้งเดิมสำหรับมาตรฐาน Permissioned Token ในช่วงต้นปี 2024 โมดูลนี้ช่วยให้สามารถตั้งค่าไวท์ลิสต์ของที่อยู่ กำหนดค่าการแบนพื้นที่ทางภูมิศาสตร์ เช่น การจำกัดผู้ใช้จากสหรัฐอเมริกา และการรวมบริการการตรวจสอบสิทธิ์ของบุคคลที่สาม

- สินทรัพย์ทดสอบบนเชน: นักพัฒนาได้ปรับใช้สัญญาสินทรัพย์ที่สอดคล้องเวอร์ชันเบต้าหลายเวอร์ชัน รวมถึงสัญญาโทเค็นที่จำกัดตามภูมิภาค/ที่อยู่ และสินทรัพย์มิเรอร์ USDC ที่มีนโยบายการปฏิบัติตามในตัว

- เริ่มต้นการพัฒนาต้นแบบตลาดสินทรัพย์ในรูปแบบโทเค็น: โปรเจ็กต์เชิงนิเวศของ Injective เช่น Mito กำลังพัฒนาฟังก์ชันการซื้อขายและการออกเพื่อรองรับสินทรัพย์ประเภท RWA โดยมีเป้าหมายเพื่อรองรับพันธบัตรรัฐบาลในรูปแบบโทเค็น ตั๋วเงินที่มีโครงสร้าง ตั๋วเงินทางการค้า ฯลฯ

Injective นำเสนอโทเค็นสินทรัพย์แบบเนทีฟ การปฏิบัติตามข้อกำหนดแบบออนเชน และความสามารถในการทำงานร่วมกันแบบข้ามเชน ขณะเดียวกันก็รองรับการทำงานร่วมกันแบบหลายเชนและตอบสนองข้อกำหนดด้านความปลอดภัยระดับสถาบัน อย่างไรก็ตาม ระบบนิเวศของ Injective ยังอยู่ในช่วงเริ่มต้น โดยมีกิจกรรมของนักพัฒนาและความหลากหลายของแอปพลิเคชันที่ค่อนข้างจำกัด ประสิทธิภาพที่แท้จริงของ RWA ยังคงต้องรอดูกันต่อไป

3.3. ก.ย.บ.

ภาพรวมโครงการ

GAIB มุ่งเน้นการใช้ประโยชน์จากทรัพยากรการประมวลผล GPU ประสิทธิภาพสูง และมุ่งมั่นที่จะบูรณาการโครงสร้างพื้นฐาน AI เข้ากับ RWA GAIB มุ่งแก้ไขปัญหาความท้าทายในตลาดการประมวลผล AI เช่น ความไม่สอดคล้องของทรัพยากร ปัญหาทางการเงิน และประสิทธิภาพเงินทุนต่ำ ด้วยการทำให้ฮาร์ดแวร์ GPU ทางกายภาพเป็นโทเค็น ในขณะเดียวกันก็มอบเส้นทางการมีส่วนร่วมแบบออนเชนที่ยืดหยุ่นสำหรับนักลงทุนสถาบันและนักพัฒนา GAIB เป็นตัวแทนของการสำรวจ RWAFI ในด้านโครงสร้างพื้นฐาน AI

เป็นที่น่าสังเกตว่า GAIB ได้เสร็จสิ้นการระดมทุนรอบล่าสุดแล้วเมื่อวันที่ 30 กรกฎาคม โดยระดมทุนได้ 10 ล้านดอลลาร์สหรัฐ นำโดย Amber Group เงินทุนนี้จะถูกนำไปใช้เป็นหลักในการส่งเสริมการแปลงสินทรัพย์ GPU ให้เป็นโทเค็นแบบออนเชน และสร้างระบบเศรษฐกิจแบบออนเชนที่ขับเคลื่อนด้วย AI ก่อนหน้านี้ GAIB ได้เสร็จสิ้นการระดมทุนรอบ Pre-Seed มูลค่า 5 ล้านดอลลาร์สหรัฐในเดือนธันวาคม 2567 โดยมีนักลงทุนมากมาย อาทิ Hack VC, Faction, Hashed, Animoca Brands และสถาบันชื่อดังอื่นๆ

คุณสมบัติหลัก

1. การสร้างโทเค็นของรายได้จาก GPU

GAIB เปลี่ยน GPU ระดับองค์กรให้เป็นโทเคนที่ซื้อขายได้และสร้างผลตอบแทน ช่วยเพิ่มสภาพคล่องและมูลค่าการลงทุนของโครงสร้างพื้นฐาน AI ในเดือนมีนาคม 2568 GAIB ได้ร่วมมือกับ Aethir เพื่อเปิดตัวโครงการนำร่องสำหรับการแปลงรายได้จาก GPU เป็นโทเค็นบนเครือข่าย BNB GAIB มอบโอกาสให้นักลงทุนได้มีส่วนร่วมโดยตรงในเศรษฐกิจการประมวลผล AI พร้อมกับมอบช่องทางการจัดหาเงินทุนที่มีประสิทธิภาพมากขึ้นแก่ผู้ให้บริการด้านการประมวลผล

2. ปัญญาประดิษฐ์ (AI)

AID มุ่งมั่นที่จะมอบช่องทางการจัดหาเงินทุนที่มีประสิทธิภาพและมีสภาพคล่องมากขึ้นสำหรับโครงสร้างพื้นฐานการประมวลผล AI ด้วยสินทรัพย์ที่หลากหลาย ซึ่งรวมถึงรายได้จาก GPU ธุรกรรมทางการเงิน และพันธบัตรรัฐบาล AID จึงมอบประโยชน์ด้าน AI อย่างแท้จริงแก่ผู้ใช้ AID ทำงานดังนี้: เมื่อเงิน 1 ดอลลาร์เข้าสู่โปรโตคอล GAIB หรือพอร์ตโฟลิโอสร้างรายได้ 1 ดอลลาร์ ระบบจะสร้าง AID ขึ้นมา 1 ตัว เมื่อรายได้ถูกจ่ายออกไป AID จำนวนหนึ่งจะถูกทำลาย ทำให้มูลค่าตลาดของ AID สอดคล้องกับมูลค่าของสินทรัพย์อ้างอิง นักลงทุนสามารถวางเดิมพัน AID เพื่อรับ sAID เป็นหลักฐาน ซึ่งจะช่วยรักษาสภาพคล่องควบคู่ไปกับการแบ่งปันเงินปันผลจากพลังการประมวลผล AI ที่กำลังเติบโต

สถานะทางธุรกิจ

ณ ขณะนี้ โครงการนี้ยังอยู่ในช่วงเริ่มต้นของการทดสอบ ทีมงานได้เสร็จสิ้นการร่วมมือเบื้องต้นกับผู้ให้บริการทรัพยากร AI หลายรายและผู้ให้บริการโครงสร้างพื้นฐาน Web 3 นอกจากนี้ Alpha AID กำลังจะเปิดตัว Alpha AID เป็นโทเค็นที่สร้างรายได้สำหรับช่วง Alpha ตรรกะการทำงานของ Alpha AID และ AID มีดังนี้:

- ผู้ใช้ฝากเงิน: ผู้ใช้ฝาก USDT หรือ USDC เข้าสู่ห้องนิรภัย AID Alpha

- รับโทเค็นคูปอง: คุณจะได้รับ Alpha AID หลังจากฝากเงิน

- เงินทุนสร้างรายได้: เงินฝากจะถูกใช้ในการซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ (T-Bills) เพื่อสร้างรายได้ที่มั่นคง

- การแลกเปลี่ยนระหว่างทั้งสอง: เมื่อถึงกำหนด Alpha AID ที่ผู้ใช้ถืออยู่จะถูกแลกเปลี่ยนเป็น AID ตามสัดส่วน

ที่มา: @gaib_ai

GAIB นำเสนอทรัพยากรการประมวลผล AI ในฐานะสินทรัพย์พื้นฐานเข้าสู่ระบบการเงิน Web 3 อย่างสร้างสรรค์ นับเป็นกรณีศึกษาใหม่สำหรับการขยายหมวดหมู่ผลิตภัณฑ์ RWA และการสร้าง RWAFI อย่างไรก็ตาม GAIB ยังอยู่ในช่วงเริ่มต้น โดยยังไม่มีการนำกลไกการสร้างสินทรัพย์ให้เป็นรูปธรรมและสภาพคล่องมาใช้อย่างเต็มที่ แม้ว่าสินทรัพย์ GPU จะมีมูลค่าที่แท้จริง แต่วงจรการประเมินมูลค่า การใช้งาน และการเสื่อมราคาอาจมีความผันผวน และการรับรองโครงการยังคงต้องได้รับการสนับสนุนอย่างเข้มแข็ง

3.4. อื่นๆ

- Pendle ซึ่งเป็นโปรโตคอล DeFi ที่มุ่งเน้นการแปลงโทเค็นผลตอบแทน ได้ขยายธุรกิจเข้าสู่ตลาดสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) อย่างจริงจังในช่วงไม่กี่ปีที่ผ่านมา ด้วยการผสานรวมเข้ากับสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น Boosted Dai Savings (sDAI) ของ MakerDAO และ fUSDC ของ Flux Finance Pendle ช่วยให้ผู้ใช้สามารถเข้าถึงผลตอบแทนจากตลาดการเงินแบบดั้งเดิมแบบออนเชนได้ นอกจากนี้ Pendle ยังได้ร่วมมือกับ Ondo Finance เพื่อขยายสายผลิตภัณฑ์ RWA เพื่อสนับสนุนการแปลงโทเค็นสินทรัพย์แบบดั้งเดิมให้มากขึ้น

- Anzen มุ่งมั่นที่จะผสานรวม RWA เข้ากับระบบนิเวศ DeFi ได้อย่างราบรื่น USDz ซึ่งเป็น stablecoin ของบริษัทมีสินทรัพย์จริงบนเครือข่าย (on-chain) ส่วนเกินค้ำประกัน จึงมั่นใจได้ถึงความปลอดภัยและเสถียรภาพ สินทรัพย์ค้ำประกันเหล่านี้ส่วนใหญ่มาจากตลาดสินเชื่อส่วนบุคคล ซึ่งมีมูลค่าประมาณ 7 ล้านล้านดอลลาร์สหรัฐ ผู้ใช้สามารถขุด USDz บนเครือข่ายอย่าง Ethereum และ Base และเข้าร่วมการขุดสภาพคล่องและการ Staking บนโปรโตคอล DeFi เช่น Aerodrome เพื่อรับผลตอบแทนที่มั่นคง

- OpenEden คือระบบคลังที่อยู่ภายใต้การกำกับดูแลและอยู่ภายใต้สัญญาอัจฉริยะ ออกแบบมาเพื่อให้สามารถเข้าถึงตั๋วเงินคลังสหรัฐฯ (T-Bills) ได้ตลอด 24 ชั่วโมงทุกวัน ผลิตภัณฑ์หลักคือ TBILL Treasury ซึ่งเป็นคลังสภาพคล่องแบบออนเชนที่ออกแบบมาเพื่อนำสินทรัพย์จริงมาสู่ Web 3 และช่วยให้ผู้ถือ stablecoin ได้รับผลตอบแทนที่ยั่งยืน TBILL Treasury ผ่านโทเค็น TBILL ซึ่งได้รับการสนับสนุนในอัตราส่วน 1:1 ช่วยให้นักลงทุนสามารถลงทุนโดยตรงในตั๋วเงินคลังที่อยู่ภายใต้การล้มละลาย ซึ่งถือครองโดยนิติบุคคลเฉพาะกิจ (SPV) TBILL Treasury ยังสนับสนุนการอัดฉีดเงินดอลลาร์สหรัฐ (USDC) และเงินสำรองดอลลาร์สหรัฐ เพื่อสร้างผลตอบแทนที่มั่นคงและเพิ่มความโปร่งใสของสินทรัพย์

- เครือข่ายแคนตันเป็นเครือข่ายบล็อกเชนที่พัฒนาโดยกลุ่มสถาบันการเงินและบริษัทเทคโนโลยี เพื่อช่วยให้ธุรกรรมทางการเงินมีความปลอดภัย ทำงานร่วมกันได้ และเป็นไปตามข้อกำหนดด้านความเป็นส่วนตัว เครือข่ายนี้ใช้สถาปัตยกรรม "เครือข่ายแห่งเครือข่าย" ซึ่งช่วยให้สถาบันที่เข้าร่วมสามารถรักษาบัญชีแยกประเภทอิสระได้ ขณะเดียวกันก็เชื่อมต่อผ่านชั้นการซิงโครไนซ์ที่ใช้ร่วมกัน

- เครือข่าย Redbelly ใช้กลไกฉันทามติแบบไร้ผู้นำ (DBFT) ร่วมกับหลักฐานความรู้ระดับศูนย์ เพื่อรับรองความปลอดภัยและความโปร่งใสของธุรกรรม พร้อมทั้งปกป้องความเป็นส่วนตัวของผู้ใช้ Redbelly ได้ร่วมมือกับ Liquidise เพื่อแปลงสินทรัพย์ไพรเวทอิควิตี้มูลค่า 500 ล้านดอลลาร์ให้เป็นโทเคน

V. แนวโน้มและมุมมองในอนาคต

1. แรงขับเคลื่อนเบื้องหลังการพัฒนา RWA

ในฐานะหนึ่งในแอปพลิเคชันคริปโตที่ได้รับการยอมรับมากที่สุด RWA กำลังค่อยๆ ขยายโมเมนตัมการพัฒนาจากแบบ on-chain ไปสู่แบบ off-chain ในอนาคต มีแนวโน้มมากขึ้นที่ผู้ออกสินทรัพย์แบบดั้งเดิมจะนำสินทรัพย์มาสู่ on-chain อย่างจริงจัง และฟีดแบ็กจาก off-chain ต่อสินทรัพย์ on-chain จะกลายเป็นกระแสหลัก โดยเฉพาะอย่างยิ่ง แรงผลักดันหลักของ RWA ประกอบด้วยประเด็นต่อไปนี้:

- ความต้องการผลตอบแทนที่มั่นคงบนเครือข่ายมีสูง ผลตอบแทน DeFi แบบดั้งเดิมมีความผันผวนอย่างมากและขาดความยั่งยืน ทำให้เกิดความต้องการอย่างเร่งด่วนสำหรับทางเลือกบนเครือข่ายแทนสินทรัพย์ที่ให้ผลตอบแทนคงที่ เช่น พันธบัตรรัฐบาลสหรัฐฯ RWA สามารถนำกระแสเงินสดนอกเครือข่ายที่มั่นคงมาสู่เครือข่าย มอบมูลค่าที่แท้จริงและตรรกะการเติบโตระยะยาวให้กับระบบนิเวศ DeFi

- สถาบันนอกเครือข่ายค่อย ๆ เข้ามาในตลาดและส่งเสริมสินทรัพย์บนเครือข่าย

การมีส่วนร่วมของสถาบันชั้นนำ เช่น Franklin Templeton และ BlackRock ในการออก RWA แสดงให้เห็นว่า RWA มีศักยภาพในการดึงดูดกองทุนที่ปฏิบัติตาม และการเงินแบบดั้งเดิมกำลังเข้าสู่ตลาดออนเชนในฐานะผู้ออกที่กระตือรือร้น

- กระบวนการปฏิบัติตามข้อกำหนดทั่วโลกกำลังเร่งตัวขึ้น และระบบการกำกับดูแลสินทรัพย์ดิจิทัลในตลาดหลัก เช่น สหรัฐอเมริกาและยุโรป กำลังถูกนำไปใช้อย่างค่อยเป็นค่อยไป เช่น กรอบงาน MiCA ของสหภาพยุโรป ซึ่งให้เส้นทางการปฏิบัติตามข้อกำหนดที่ชัดเจนสำหรับการดูแล KYC การออกโทเค็น ฯลฯ ลดเกณฑ์สำหรับการมีส่วนร่วมของสถาบัน และเพิ่มความแน่นอนของนโยบาย

2. การสำรวจรูปแบบการพัฒนา RWA

2.1. จากสินทรัพย์บนเชนสู่การออกสินทรัพย์บนเชน

ปัจจุบัน RWA มุ่งเน้นการจัดเก็บหลักฐานแบบ on-chain โดยการแมปสินทรัพย์นอกเครือข่าย (off-chain asset) กับโทเคนบนเครือข่าย (on-chain token) อย่างไรก็ตาม แนวทางนี้อาศัยหน่วยงานที่ออกและปฏิบัติตามกฎระเบียบแบบ off-chain และเผชิญกับความท้าทายต่างๆ เช่น สภาพคล่องต่ำและระยะเวลาในการประมวลผลที่ยาวนาน ด้วยความชัดเจนของกฎระเบียบที่ค่อยเป็นค่อยไปและการพัฒนาโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบแบบ on-chain ทำให้สถาบันแบบดั้งเดิมจำนวนมากขึ้นเรื่อยๆ กำลังสำรวจการออกสินทรัพย์หลักทรัพย์ที่เป็นไปตามกฎระเบียบแบบ on-chain บางทีในอนาคต การพัฒนา RWA อาจก้าวข้ามแค่การจัดเก็บสินทรัพย์บนเครือข่ายเพียงอย่างเดียว แต่จะใช้เครือข่ายเป็นแพลตฟอร์มการออกและซื้อขายแบบ native แทน ก่อให้เกิดเครือข่าย "การออก-ดูแล-ซื้อขาย" แบบวงจรปิด ซึ่งเป็นแรงผลักดันให้เกิดการเปลี่ยนแปลงครั้งใหญ่ของตลาดสินทรัพย์บนเครือข่าย

2.2. จากการจัดเก็บหลักฐานแบบคงที่สู่สภาพคล่องแบบไดนามิก

โดยทั่วไปแล้ว RWA แบบดั้งเดิมมักเป็นผลิตภัณฑ์ที่ถือครองจนครบกำหนด เช่นเดียวกับพันธบัตรหรือตราสารหนี้ อย่างไรก็ตาม ความสามารถในการจัดองค์ประกอบและการเขียนโปรแกรมของแพลตฟอร์มแบบออนเชนทำให้สินทรัพย์ RWA สามารถพัฒนารูปแบบโครงสร้างที่หลากหลายยิ่งขึ้น เช่น การแบ่งส่วนดอกเบี้ยและเงินต้น การแบ่งส่วนดอกเบี้ยที่ล็อกไว้ล่วงหน้า และกลไกการสร้างตลาด สิ่งนี้ชี้ให้เห็นว่าโอกาสในการพัฒนาระยะยาวของ RWA อยู่ที่การจัดโครงสร้าง ความสามารถในการซื้อขาย และสภาพคล่อง ซึ่งจะเปลี่ยนผลตอบแทนแบบดั้งเดิมให้กลายเป็นตราสารทางการเงินที่ดำเนินงานได้บนเชน ในอนาคต สินทรัพย์เหล่านี้อาจมีโครงสร้างที่หลากหลายและซับซ้อน เช่น พันธบัตร ตราสารอนุพันธ์ และ ETF

3. ตรรกะและความคิดเบื้องหลังการเข้าร่วม RWA

ด้วยการพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่องและการที่สถาบันการเงินหลักๆ ยอมรับระบบการเงินแบบออนเชนมากขึ้น เรื่องราวของ RWA จึงค่อยๆ เปลี่ยนจากแนวคิดไปสู่การนำไปใช้จริงอย่างเป็นรูปธรรม สำหรับนักลงทุนและผู้ประกอบการ RWA ไม่เพียงแต่เป็นทิศทางทางเทคนิคเท่านั้น แต่ยังเป็นวิวัฒนาการเชิงสถาบันและการปรับเปลี่ยนตรรกะของการไหลเวียนของเงินทุน ซึ่งควรค่าแก่การมองในระยะยาวและแนวทางแบบหลายมิติ

3.1. โอกาสเชิงโครงสร้างระยะยาว

RWA ไม่ได้เป็นเพียงการแปลงสินทรัพย์ในโลกแห่งความเป็นจริงให้เป็นโทเค็นบนบล็อกเชนเท่านั้น แต่หัวใจสำคัญของ RWA คือการปรับปรุงสภาพคล่อง ความโปร่งใส และความสามารถในการประกอบสินทรัพย์แบบดั้งเดิมผ่านสัญญาอัจฉริยะ ในมุมมองมหภาค RWA เป็นตัวเชื่อมระหว่าง TradFi และ DeFi โดยมีบทบาทสำคัญในหลายด้านสำคัญ ได้แก่ ระบบเครดิตบนเครือข่าย การยึดโยง Stablecoin และการปฏิบัติตามข้อกำหนดของสถาบัน ดังนั้น สำหรับนักลงทุนที่มุ่งเน้นปัจจัยพื้นฐานและแนวโน้มระยะยาว RWA จึงเป็นองค์ประกอบสำคัญที่ขาดไม่ได้ในการนำ DeFi มาใช้อย่างแพร่หลาย ซึ่งนำเสนอเส้นทางระยะยาวไปข้างหน้าด้วยความเป็นมิตรต่อนโยบายและการบูรณาการกับอุตสาหกรรม

3.2. เส้นทางการมีส่วนร่วมหลายมิติ

ปัจจุบัน มีสามวิธีในการเข้าร่วม RWA วิธีแรกคือการลงทุนในโทเคนโปรโตคอลเพื่อเข้าร่วมในโครงการกำกับดูแลและโทเคนรายได้ เช่น Maple ซึ่งแสดงถึงความคาดหวังเชิงบวกต่อการเติบโตในอนาคตของโปรโตคอล และเหมาะสำหรับนักลงทุนที่มีความเสี่ยงปานกลางถึงสูง วิธีที่สองคือการเข้าร่วมฝั่งโปรโตคอล (LP/lending/staking) ซึ่งเหมาะสำหรับผู้เข้าร่วมที่มีความเสี่ยงปานกลางและต้องการผลตอบแทนที่มั่นคง วิธีที่สามคือการสร้างเลเยอร์ทางนิเวศวิทยา ซึ่งรวมถึงโซลูชันการปฏิบัติตามข้อกำหนด ระบบยืนยันตัวตน KYC และกลไกการประเมินเครดิตบนเครือข่าย เป็นต้น

3.3. แนวโน้มในอนาคต

RWA คือทิศทางการพัฒนาที่ “ยึดโยงกับมูลค่าในโลกแห่งความเป็นจริง” มากที่สุดในระบบนิเวศ Web 3 RWA เชื่อมโยงสินทรัพย์หมุนเวียนในระบบเศรษฐกิจจริงเข้ากับระบบการเงินแบบออนเชน และมอบเสถียรภาพและความยั่งยืนที่เหนือกว่าสินทรัพย์คริปโตส่วนใหญ่ ในอนาคต ด้วยกฎระเบียบที่ชัดเจนขึ้นและโครงสร้างพื้นฐานที่สมบูรณ์ คาดว่า RWA จะกลายเป็นช่องทางสำคัญในการดึงดูดเงินทุนจากกระแสหลัก RWA ไม่เพียงแต่จะปรับโครงสร้างสินทรัพย์เบื้องหลัง stablecoin เท่านั้น แต่ยังอาจผลักดันการเข้ามาของเงินทุนสถาบันและทุนของรัฐในวงกว้าง ซึ่งจะกลายเป็นหนึ่งในปัจจัยขับเคลื่อนหลักสำหรับตลาดคริปโตกระทิงครั้งต่อไป

ลิงค์อ้างอิง

2. https://devillama.com/protocols/RWA

3. https://docs.ondo.finance/general-access-products/usdy

4. https://docs.ethena.fi/solution-overview/protocol-revenue-explanation

5. https://dune.com/hildobby/ethena

6. https://maple.finance/insights/turning-vision-into-action-scaling-maple-in-2025

8 https://app.rwa.xyz/assets/pUSD

10. https://www.grayscale.com/blog/general-updates/assets-under-consideration-current-products

12. https://www.coingecko.com/learn/what-is-plume-network-rwa-tokenization

13. https://github.com/gaib-ai/gaibindustryreports/blob/main/RWAfi%20Report.pdf

14. https://messari.io/report/โปรโตคอล โครงสร้างพื้นฐานการแลกเปลี่ยนแบบอินเจคทีฟสำหรับตลาด Defi