สุนทรพจน์ของ Saylor ที่ดูไบ (เนื้อหาฉบับเต็ม): เหตุใด Bitcoin จึงจะกลายเป็นสินทรัพย์พื้นฐานของทุนดิจิทัลระดับโลก

- 核心观点:比特币正演变为全球数字经济的基础资本。

- 关键要素:

- 美国政策转向,高层全面支持比特币。

- 传统银行及机构大规模接纳并开展比特币业务。

- 数字信贷工具(如STRC)提供高收益,重塑信贷市场。

- 市场影响:将推动传统金融体系向数字化加速转型。

- 时效性标注:长期影响

บทความนี้มาจาก Binance Blockchain Week

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Ethan ( @ethanzhang_web3)

ในงาน Binance Blockchain Week เมื่อวันที่ 4 ธันวาคม Michael Saylor ได้เน้นย้ำการคาดการณ์หลักของเขาเกี่ยวกับ Bitcoin ในหัวข้อ "เหตุใด Bitcoin ยังคงเป็นสินทรัพย์ขั้นสูงสุด: บทต่อไปของ Bitcoin" โดยเขาได้กล่าวซ้ำถึงการคาดการณ์หลักของเขาเกี่ยวกับ Bitcoin ในอีกทศวรรษข้างหน้า ซึ่งได้แก่ Bitcoin กำลังเปลี่ยนผ่านจากการลงทุนไปเป็น "ทุนพื้นฐาน" ของเศรษฐกิจดิจิทัลระดับโลก และการเติบโตของระบบเครดิตดิจิทัลจะปรับเปลี่ยนตลาดเครดิตแบบดั้งเดิมที่มีมูลค่า 300 ล้านล้านดอลลาร์สหรัฐ

จากการเปลี่ยนแปลงนโยบายและทัศนคติของธนาคารที่เปลี่ยนไป ไปจนถึงการสร้างสถาบัน ETF และการเติบโตอย่างรวดเร็วของตราสารสินเชื่อดิจิทัล Saylor ได้พรรณนาถึงระเบียบทางการเงินรูปแบบใหม่ที่กำลังใกล้เข้ามาอย่างรวดเร็ว: ทุนดิจิทัลให้พลังงาน สินเชื่อดิจิทัลให้โครงสร้าง และ Bitcoin จะกลายเป็นสินทรัพย์พื้นฐานที่รองรับทั้งหมดนี้

ต่อไปนี้คือสรุปประเด็นสำคัญของสุนทรพจน์ที่รวบรวมโดย Odaily Planet Daily ขอให้สนุก!

Michael Saylor: ขอบคุณสำหรับคำเชิญครับ ไม่ว่าจะด้วยเกียรติหรือความคาดหวัง นี่เป็นครั้งแรกที่ผมได้เข้าร่วมงาน Binance Blockchain Week บรรยากาศที่นี่ทำให้ผมประทับใจและตื่นเต้นมาก ผมสังเกตเห็นองค์ประกอบสีเหลืองอยู่ทั่วทุกที่ ดูเหมือนว่าวันนี้จะเป็นโลกสีส้มและสีเหลือง และขอขอบคุณผู้จัดงานที่ทำให้ "Bitcoin Orange" โดดเด่นขึ้นมา

ผมขอเริ่มต้นด้วยสิ่งที่ผมคิดว่าเป็นการเปลี่ยนแปลงที่น่าตื่นเต้นที่สุดของปีที่ผ่านมา นั่นคือ การยอมรับทุนดิจิทัล สกุลเงินดิจิทัล การเงินดิจิทัล และการกู้ยืมดิจิทัลอย่างรวดเร็วทั่วโลก Binance มีบทบาทสำคัญในกระบวนการนี้ และหลายท่านในที่นี้ก็เป็นหนึ่งในแรงผลักดันเบื้องหลัง ผมจะแบ่งปันแนวโน้มที่ผมสังเกตเห็น โดยเริ่มจากปรากฏการณ์ที่ตรงไปตรงมามากอย่างหนึ่ง

เอ่อ จริงๆ แล้วควรจะมีตัวนับเวลาถอยหลังนะ แต่มันกลับทำงานผิดปกติ ตอนนี้มันขึ้นว่าเหลือเวลาพูดอีก 12 ชั่วโมง 40 นาที ถ้ามีเวลาว่างขนาดนั้นจริง ๆ ฉันคงพูดได้ยาวเลย แต่เอาล่ะ กลับเข้าเรื่องหลักกันดีกว่า

การเปลี่ยนแปลงครั้งใหญ่: จาก "ประธานาธิบดี Bitcoin" สู่การยอมรับอย่างเต็มรูปแบบของ Wall Street

ตลาดทุนกำลังอยู่ระหว่างการปรับโครงสร้างใหม่ การเปลี่ยนแปลงนี้ส่งผลกระทบต่อตลาดสกุลเงินโลก และยังขยายวงกว้างไปสู่ตลาดหุ้น สินเชื่อ และตราสารอนุพันธ์ แรงผลักดันหลักที่อยู่เบื้องหลังการเปลี่ยนแปลงเหล่านี้ส่วนใหญ่มาจากการเติบโตของบิตคอยน์และการยอมรับจากระบบการเงินโลก บิตคอยน์กำลังกลายเป็นทุนดิจิทัลรูปแบบใหม่

ทำไมเราถึงพูดแบบนี้? เพราะประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐอเมริกา ได้วางตำแหน่งตัวเองอย่างเปิดเผยในฐานะ "ประธานาธิบดีบิตคอยน์" เขาหวังที่จะทำให้สหรัฐอเมริกาเป็นเมืองหลวงคริปโตระดับโลก และสร้างความเป็นผู้นำในด้านต่างๆ เช่น สินทรัพย์ดิจิทัล ทุนดิจิทัล การเงินดิจิทัล และข่าวกรองดิจิทัล นี่ไม่ใช่แค่สโลแกนหาเสียง คณะรัฐมนตรีของเขาเผยให้เห็นทิศทางนี้: รองประธาน รัฐมนตรีคลัง สก็อตต์ เบสเซนต์ และประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ พอล แอตกินส์ ล้วนเป็นผู้สนับสนุนสินทรัพย์ดิจิทัลอย่างชัดเจน การสนับสนุนนี้ขยายออกไปนอกระบบการกำกับดูแลทางการเงินไปยังหน่วยงานอื่นๆ เช่น ทัลซี แกบบาร์ด, เคลลี เลิฟเลอร์, โรเบิร์ต เอฟ. เคนเนดี และแม้แต่เจ้าหน้าที่ระดับสูงในระบบข่าวกรองและธุรกิจ

กล่าวอีกนัยหนึ่ง บิตคอยน์ในฐานะสินทรัพย์ประเภทหนึ่ง ได้รับการรับรองอย่างไม่เคยมีมาก่อนจากระดับสูงสุดของรัฐบาลกลางสหรัฐฯ นี่เป็นจุดเปลี่ยนสำคัญ และทั้งหมดนี้เกิดขึ้นภายในเวลาเพียง 12 เดือน

รัฐมนตรีว่าการกระทรวงการคลังสหรัฐฯ สก็อตต์ เบสเซนต์ กำลังหารือเกี่ยวกับ Dogecoin ภาษี และธนาคารกลางสหรัฐฯ (บันทึกประจำวันของ Odaily Planet: ที่มาของภาพ: Bloomberg)

เพื่อให้บิตคอยน์กลายเป็นเมืองหลวงดิจิทัลอย่างแท้จริง เงื่อนไขสำคัญประการที่สองคือการได้รับการยอมรับอย่างเต็มที่จากระบบธนาคารทั่วโลก เมื่อปีที่แล้ว สถาบันการเงินแบบดั้งเดิมยังคงไม่เป็นมิตรกับอุตสาหกรรมคริปโตอย่างมาก แม้กระทั่งในช่วงแรกของการเปลี่ยนผ่านของรัฐบาลสหรัฐฯ ตลาดก็ยังคงมีความกังขาว่าหน่วยงานกำกับดูแลจะทำตามสัญญาของทีมทรัมป์ได้อย่างแท้จริงหรือไม่

อย่างไรก็ตาม สิ่งนี้ได้รับการพิสูจน์แล้วว่าเป็นความจริง ในช่วงปีที่ผ่านมา กระทรวงการคลัง, OCC, FDIC และธนาคารกลางสหรัฐฯ ได้ออกแถลงการณ์และแนวทางร่วมกัน ซึ่งสาระสำคัญสามารถสรุปได้ในประโยคเดียว: สกุลเงินดิจิทัลเป็นสินทรัพย์ที่ยอมรับได้ บิตคอยน์เป็นสินทรัพย์คุณภาพสูง ธนาคารสามารถดำเนินธุรกิจสกุลเงินดิจิทัล ใช้บิตคอยน์เป็นหลักประกัน และให้บริการเก็บรักษาสินทรัพย์ดิจิทัล แนวทางการลงโทษธนาคารที่เกี่ยวข้องกับธุรกิจสกุลเงินดิจิทัลของรัฐบาลชุดก่อนได้เปลี่ยนแปลงไปอย่างสิ้นเชิง

นี่คือการเปลี่ยนแปลงนโยบายแบบ 180 องศา โดยทั่วไปแล้ว ธนาคารมักเป็นสถาบันที่อนุรักษ์นิยม มีระบบราชการ และไม่ชอบความเสี่ยงมากที่สุดในโลก และแม้เมื่อตำแหน่งระดับสูงเปลี่ยนแปลงไป การนำไปปฏิบัติในระดับปฏิบัติการมักใช้เวลานานหลายปี อย่างไรก็ตาม การเปลี่ยนแปลงในช่วง 12 เดือนที่ผ่านมานั้นเกินความคาดหมายไปมาก ( หมายเหตุจาก Odaily Planet Daily: เนื้อหาได้รับการปรับโครงสร้างเพื่อให้อ่านง่ายขึ้น )

- นักลงทุนสถาบันได้เข้ามาร่วมในการต่อสู้ครั้งนี้: BNY Mellon, PNC Bank, Citi, JP Morgan, Wells Fargo, Bank of America, Vanguard และสถาบันอื่นๆ ต่างเปลี่ยนจากการแสดงความไม่เชื่อมั่นมาเป็นให้การสนับสนุน

- การเปิดตัวบริการ: Schwab ประกาศว่าจะเสนอบริการเก็บรักษาและให้ยืม Bitcoin และ Citi ยังผลักดันธุรกิจที่คล้ายคลึงกันอีกด้วย

ก่อนหน้านี้ ผมไม่สามารถขอสินเชื่อที่ค้ำประกันด้วย Bitcoin จากธนาคารหลักๆ ได้ แต่ตอนนี้ ธนาคารชั้นนำ 8 ใน 10 แห่งของสหรัฐฯ กำลังดำเนินโครงการให้กู้ยืมคริปโต และเกือบทั้งหมดได้เสร็จสิ้นภายในหกเดือนที่ผ่านมา วอลล์สตรีทยอมรับ Bitcoin เป็นหลักประกันและเป็นรูปแบบหนึ่งของเงินทุน

เมื่อมองย้อนกลับไป เราเป็นบริษัทมหาชนแห่งแรกที่รวม Bitcoin ไว้ในงบดุล ในเวลานั้น เราเป็นเพียงบริษัทเดียว ต่อมา Bitcoin ก็เติบโตเป็นสิบๆ ตัว ยี่สิบหรือสามสิบตัว และหกสิบตัว และในปัจจุบัน จำนวนนี้เกินกว่าที่เราเคยจินตนาการไว้มาก Bitcoin ETF แรกๆ ได้รับการอนุมัติในเดือนมกราคม ปี 2024 และปัจจุบันมี BTC ETF ทั่วโลกถึง 85 กองทุน โดย IBIT ของ BlackRock กลายเป็น ETF ที่เติบโตเร็วที่สุดในประวัติศาสตร์ Bitcoin ได้จุดประกายอุตสาหกรรมกองทุนอย่างสมบูรณ์ และได้รับการยอมรับจากบริษัทมหาชนหลายร้อยแห่ง ในปีที่ผ่านมา ระบบนิเวศนี้เปลี่ยนจาก "กลุ่มน้อย" ไปเป็น "กลุ่มใหญ่" ซึ่งเป็นเส้นกราฟการเติบโตที่หาได้ยากยิ่ง

บิตคอยน์คือรากฐานทางเศรษฐกิจ ศีลธรรม และเทคโนโลยีของระบบการเงินในปัจจุบัน มีเหตุผลหลายประการสำหรับเรื่องนี้ ( หมายเหตุจาก Odaily Planet Daily: เนื้อหาได้รับการปรับโครงสร้างเพื่อให้อ่านง่ายขึ้น ):

- ในด้านพลังงาน: Bitcoin ทำงานโดยใช้พลังงานในการประมวลผลประมาณ 24 กิกะวัตต์ ซึ่งเทียบเท่ากับเครื่องปฏิกรณ์นิวเคลียร์กำลังเต็ม 24 เครื่อง ซึ่งใช้พลังงานมากกว่าพลังงานที่จ่ายให้กับกองทัพเรือสหรัฐฯ ทั้งหมด

- ในด้านพลังการประมวลผล: เครือข่ายทั่วโลกมีพลังการประมวลผลมากกว่า 1,000 EH/s ซึ่งทรงพลังกว่าพลังการประมวลผลรวมของศูนย์ข้อมูลของ Microsoft และ Google ทั้งหมด

- ในด้านโครงสร้างพื้นฐาน: การแลกเปลี่ยนหลายพันแห่งทั่วโลกช่วยให้ทุกคนสามารถซื้อขาย ถือ หรือโอน Bitcoin ได้ทุกที่ทุกเวลา

- อิทธิพลทางการเมือง: ผู้ใช้สกุลเงินดิจิทัลทั่วโลกหลายร้อยล้านคนและผู้มีสิทธิลงคะแนนเสียงร้อยละ 30 ในสหรัฐอเมริกาสนับสนุนสกุลเงินดิจิทัล

- ทุนที่แท้จริง: เงินมากกว่าหนึ่งล้านล้านดอลลาร์กำลังถูกฉีดเข้าสู่เครือข่าย Bitcoin

บริษัทของเราได้ลงทุนไปแล้วประมาณ 4.8 หมื่นล้านดอลลาร์สหรัฐ คิดเป็น 3.1% ของบิตคอยน์ที่หมุนเวียนอยู่ คุณสามารถประมาณได้ว่ามีเงินทุนจริงไหลเข้าสู่เครือข่ายนี้มากเพียงใด ดังนั้น ข้อสรุปสำคัญประการแรกคือ ขณะนี้เรามี "ทุนดิจิทัล" ซึ่งเป็นแหล่งเก็บมูลค่ารูปแบบใหม่โดยสิ้นเชิง และนี่เป็นเพียงจุดเริ่มต้นเท่านั้น มันจะกลายเป็นรากฐานสำคัญของอุตสาหกรรมการเงินดิจิทัลและการให้สินเชื่อดิจิทัล ซึ่งจะเป็นรากฐานของนวัตกรรมทางการเงินใหม่ๆ ทั้งหมด

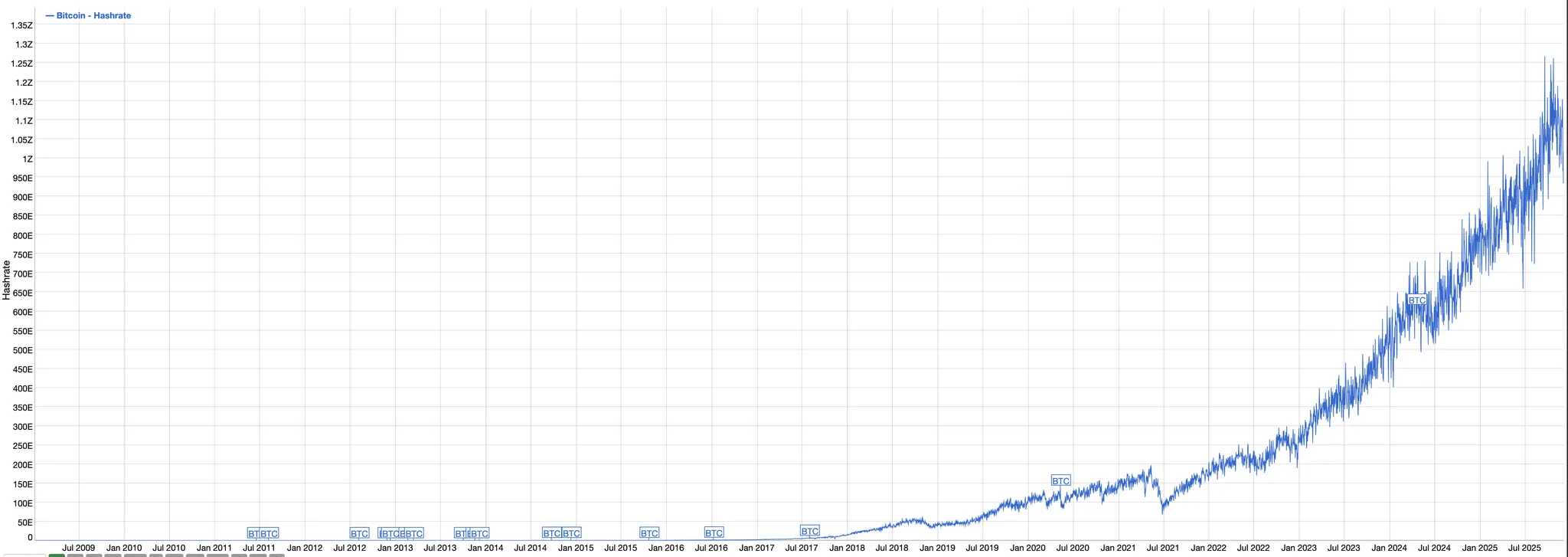

แผนภูมิประวัติอัตราแฮชของ Bitcoin (ที่มาของภาพ: bitinfocharts.com, Odaily Planet Daily)

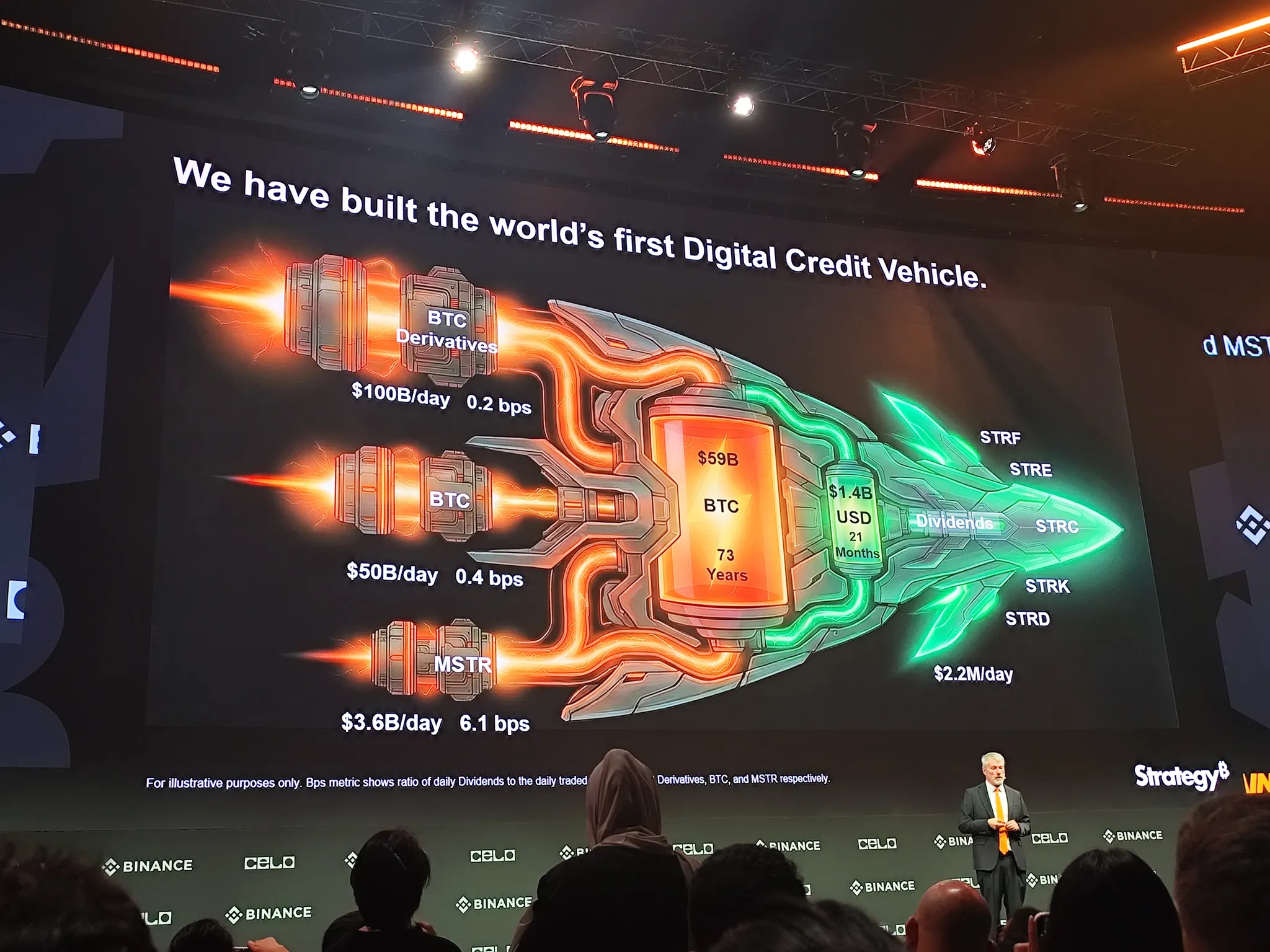

กลยุทธ์ถอดรหัส: กระทรวงการคลังดิจิทัลสร้างกลยุทธ์ย่อยโดยอิงจาก "ขั้วบวก"

คุณสามารถปรับเปลี่ยนอุตสาหกรรมประกันภัย ธนาคาร รูปแบบธุรกรรม และโครงสร้างเงินทุนต่างๆ ได้ เราเลือกที่จะมุ่งเน้นไปที่ภาคสินเชื่อ และมุ่งมั่นที่จะเป็น "คลังดิจิทัล" แห่งแรกอย่างแท้จริง เราได้ทำอะไรไปบ้าง? เราได้สร้างระบบทุนสำรอง ซึ่งปัจจุบันถือครองบิตคอยน์ประมาณ 650,000 บิตคอยน์ อันเป็นผลมาจากการสะสมอย่างต่อเนื่องตลอดห้าปีที่ผ่านมา ในแง่ของขนาดทุนสำรอง เราอยู่ในอันดับที่ห้าในบรรดาหุ้น S&P 500 และผมเชื่อว่าเราจะไต่อันดับขึ้นมาเป็นอันดับสองในอีกไม่กี่ปีข้างหน้า และจะขึ้นสู่อันดับหนึ่งภายในสี่ถึงแปดปี

สิ่งนี้เกิดจากกลยุทธ์ "การแบ่งขั้วบวก" ของเรา บริษัทแบบดั้งเดิมพึ่งพาตลาดเงินในการสร้างมูลค่าหลักทรัพย์ ซึ่งให้ผลตอบแทนเพียงประมาณ 3% ต่อปี เมื่อต้นทุนเงินทุนของคุณอยู่ที่ 14% (อัตราผลตอบแทนเฉลี่ยของ S&P) การใช้สินทรัพย์เพียง 3% เพื่อสนับสนุนต้นทุนเงินทุน 14% นั้นเท่ากับการทำลายมูลค่าของผู้ถือหุ้นอย่างต่อเนื่อง อย่างไรก็ตาม หากคุณใช้ Bitcoin เพื่อสร้างมูลค่าหลักทรัพย์ ผลตอบแทนรายปีในอดีตจะอยู่ที่ 47% ซึ่งหมายความว่าบริษัทใดๆ ที่ใช้ Bitcoin เป็นฐานทุนสามารถสร้างมูลค่าให้กับผู้ถือหุ้นได้อย่างต่อเนื่อง

ความหมายของ "ขั้วบวก" คือ บริษัทที่ใช้ทุนดิจิทัลสามารถเติบโตได้อย่างแข็งแกร่งอย่างต่อเนื่อง ในขณะที่บริษัทที่พึ่งพาเงินตราแบบเฟียตหรือตลาดเงินตราแบบดั้งเดิมจะยิ่งมีความเสี่ยงมากขึ้นเมื่อขนาดทุนใหญ่ขึ้น ภูมิปัญญาดั้งเดิมนำไปสู่การ "ลดทุน" ของบริษัท ในขณะที่ภูมิปัญญาดิจิทัลนำไปสู่การ "เพิ่มทุน"

แบบจำลองของเรานั้นเรียบง่าย: ระดมทุนที่ต้นทุนหนี้ 6%-12% หรือต้นทุนหุ้น 14% จากนั้นซื้อสินทรัพย์ที่ราคาเพิ่มขึ้น 47% ซึ่งจะทำให้ได้ผลตอบแทนโดยรวมประมาณ 65%

ปีที่แล้วเราระดมทุนได้ 2.2 หมื่นล้านดอลลาร์สหรัฐ และปีนี้ระดมทุนได้อีก 2.2 หมื่นล้านดอลลาร์สหรัฐ ซึ่งทั้งหมดไหลเข้าสู่เศรษฐกิจคริปโต วิธีการระดมทุนประกอบด้วยการระดมทุนผ่านหุ้น (1.6 หมื่นล้านดอลลาร์สหรัฐในปีที่แล้ว และ 1.3 หมื่นล้านดอลลาร์สหรัฐในปีนี้) การให้กู้ยืมผ่านดิจิทัลประมาณ 7 พันล้านดอลลาร์สหรัฐ และตราสารสาธารณะและผลิตภัณฑ์หนี้หลากหลายประเภท เช่น STRF, STRK, STRD และ STRC พันธกิจของบริษัทคือการเพิ่ม "ปริมาณ Bitcoin ต่อหุ้น" อย่างต่อเนื่อง สำหรับผู้ที่เชื่อมั่นใน Bitcoin ในระยะยาว พวกเขาซื้อหุ้นของเราเพราะเราเพิ่มปริมาณ Bitcoin ต่อหุ้นทุกปี หากพวกเขาต้องการถือครองสินทรัพย์เพียงอย่างเดียว พวกเขาสามารถเลือก ETF ได้ เนื่องจากปริมาณ Bitcoin ต่อหุ้นใน ETF นั้นคงที่ ปัจจุบัน โครงสร้างเงินทุนของเราอยู่ที่ประมาณ: สำรอง BTC ประมาณ 6 หมื่นล้านดอลลาร์สหรัฐ เทียบกับหนี้ประมาณ 8 พันล้านดอลลาร์สหรัฐ โดยมีเลเวอเรจต่ำมาก มูลค่าสำรองเทียบเท่ากับการจ่ายเงินปันผล 73 ปี บริษัทจ่ายเงินปันผล (หรือเทียบเท่าดอกเบี้ย) ประมาณ 800 ล้านดอลลาร์สหรัฐต่อปี

เพื่อรักษาการเติบโตของมูลค่าสุทธิ บิตคอยน์จำเป็นต้องเติบโตในอัตรา 1.36% ต่อปีเพื่อให้ครอบคลุมต้นทุน นี่คือ "ความเร็วที่ก้าวกระโดด" ของเรา กล่าวอีกนัยหนึ่งคือ เรากำลังเดิมพันว่าการเติบโตต่อปีในระยะยาวของบิตคอยน์จะสูงกว่า 1.36% และเมื่อบรรลุเป้าหมายดังกล่าว บริษัทและผู้ถือหุ้นจะเป็นผู้ชนะ

สัปดาห์นี้ เราได้ระดมเงินทุนสำรองเพิ่มอีก 1.44 พันล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับค่าใช้จ่ายของเราในอีก 21 เดือนข้างหน้า ซึ่งหมายความว่าเราสามารถดำเนินงานได้อย่างมั่นคงโดยไม่ต้องขายหุ้น BTC หรือตราสารอนุพันธ์ แม้ว่าตลาดทุนจะปิดตัวลงอย่างสิ้นเชิง เราก็ยังสามารถ "กลั้นหายใจ" และอยู่รอดได้เกือบสองปี นี่คือ "แบตเตอรี่ดอลลาร์" ที่เราสร้างขึ้น

สรุปกลยุทธ์ของบริษัท: เมื่อราคาหุ้นสูงกว่ามูลค่าสินทรัพย์สุทธิ (NAV) เราจะขายหุ้นเพื่อสร้างมูลค่าเพิ่ม เมื่อราคาหุ้นต่ำกว่า NAV เราจะขายตราสารอนุพันธ์หรือ Bitcoin เพื่อรักษาการเติบโตของมูลค่า ระบบทั้งหมดเปรียบเสมือนยานอวกาศที่หมุนรอบแกนขับเคลื่อนหลัก

จากทุนสู่สินเชื่อ: สร้าง "บัญชีธนาคารดิจิทัล" ด้วยผลตอบแทนรายปี 10%

เป้าหมายสูงสุดของเราคือการสร้างผลิตภัณฑ์สินเชื่อดิจิทัลที่ดีที่สุดในโลก นั่นคือบัญชีที่ให้ดอกเบี้ย 10% แก่ผู้ใช้ แทนที่จะเป็นอัตราดอกเบี้ย 4%, 3%, 2% หรือต่ำกว่าที่ธนาคารทั่วไปเสนอ นี่คือ STRC (Digital Credit Carrier) ซึ่งมีโครงสร้างหลักเป็น "เครื่องปฏิกรณ์ Bitcoin" ที่คอยชาร์จ "แบตเตอรี่ดอลลาร์" อย่างต่อเนื่อง ตราบใดที่ Bitcoin มีมูลค่าเพิ่มขึ้นในอัตราต่อปีเกิน 1.3% เครื่องปฏิกรณ์ก็จะสามารถทำงานได้อย่างเสถียรและชาร์จแบตเตอรี่ได้ยาวนาน แม้ว่า Bitcoin จะไม่มีมูลค่าเพิ่มขึ้นเลย ระบบนี้ก็สามารถคงสภาพตัวเองได้นานถึง 73 ปี

ต่อไป เราจะขับเคลื่อนระบบทั้งหมดอย่างต่อเนื่องผ่านตลาดทุน ตลาดสปอต BTC และตลาดอนุพันธ์ BTC การอธิบายรายละเอียดนี้จะใช้เวลาค่อนข้างนาน ดังนั้น ผมจะเน้นย้ำเพียงประเด็นเดียว: เราได้เผยแพร่แบบจำลองเครดิตฉบับสมบูรณ์บนเว็บไซต์อย่างเป็นทางการของเราแล้ว โดยอัปเดตแบบเรียลไทม์ประมาณทุก 15 วินาที คุณสามารถใส่สมมติฐานเกี่ยวกับราคาโทเค็นหรือความผันผวนของ ARR ได้เกือบทั้งหมด และแบบจำลองนี้จะแสดงการคำนวณความเสี่ยงที่เกี่ยวข้องไปพร้อมๆ กัน

เราได้รับการจัดอันดับเครดิตจาก S&P เมื่อไม่นานมานี้ เป้าหมายของเราคือการเป็นบริษัทคริปโตรายแรกที่ถือครอง Bitcoin รายใหญ่ที่ได้รับการจัดอันดับ "ระดับการลงทุน" และเป็นบริษัทคริปโตรายแรกที่ออกตราสารหนี้ "ระดับการลงทุน" แน่นอนว่าสิ่งนี้ต้องเริ่มต้นจากพื้นฐานและค่อยๆ พัฒนาไปทีละขั้นตอน ดังนั้นในระยะแรก เราจึงได้รับการจัดอันดับ B หรือ B- จาก S&P

อันดับความน่าเชื่อถือนี้ได้รับมาก่อนที่เราจะเพิ่มทุนสำรอง 1.4 พันล้านดอลลาร์สหรัฐ เราหวังว่าอันดับความน่าเชื่อถือจะค่อยๆ ดีขึ้นเมื่อเวลาผ่านไป แต่ถึงแม้ในขั้นตอนนี้ อันดับความน่าเชื่อถือนี้ได้เปิดประตูสำคัญให้เราขายผลิตภัณฑ์สินเชื่อให้กับนักลงทุนสินเชื่อเฉพาะทางที่ต้องจัดสรร "สินทรัพย์ที่ได้รับการจัดอันดับ" การได้รับอันดับความน่าเชื่อถือนี้ทำให้ขนาดตลาดที่มีศักยภาพของผลิตภัณฑ์สินเชื่อของเราเพิ่มขึ้นเกือบสองเท่า ซึ่งเป็นสิ่งสำคัญอย่างยิ่ง แล้วเราจะทำอะไรกับเงินทุนนี้กันแน่?

สรุปแล้ว สิ่งที่เรากำลังทำคือการเปลี่ยน "ทุน" ให้เป็น "เครดิต" ลองนึกภาพว่าคุณมีลูกอายุห้าขวบ คุณสามารถซื้อที่ดินให้เขาหนึ่งเอเคอร์ในนิวยอร์กซิตี้ นั่นคือทุน คุณบอกเขาว่าในอีก 10 ถึง 30 ปี ที่ดินจะถูกขายหรือรีไฟแนนซ์ และจนกว่าจะถึงตอนนั้น แทบจะไม่มีกระแสเงินสดเลย นี่คือตรรกะการลงทุนแบบทุนทั่วไป อีกวิธีหนึ่งคือการซื้อสัญญาเงินรายปีให้เขา โดยสัญญาว่าจะจ่ายเงินให้เขาเดือนละ 10,000 ดอลลาร์ตลอดชีวิต นั่นคือเครดิต หากคุณต้องการให้เขาได้รับเงินคงที่เดือนละ 10,000 ดอลลาร์ คุณเลือกเครดิต หากคุณต้องการให้เขามีโอกาสสร้างความมั่งคั่งมหาศาลภายใน 30 ปี คุณก็เลือกทุน

บิตคอยน์คือทุน แม้จะมีความผันผวนสูง แต่ให้ผลตอบแทนระยะยาวที่สูงมาก หลายคนไม่เต็มใจที่จะแบกรับความผันผวนนี้ กลไกพื้นฐานของโลกถูกขับเคลื่อนด้วยทุน ขณะที่การดำเนินงานประจำวันของโลกขึ้นอยู่กับระบบเครดิต ดังนั้น เพื่อเปลี่ยนทุนให้เป็นเครดิต เราจึงถือครองบิตคอยน์ ซึ่งเป็น "ทุนทางการเงิน" พร้อมกับแปลงเป็นดอลลาร์สหรัฐ ยูโร หรือแม้แต่ออกสกุลเงินเยนญี่ปุ่น ในกระบวนการนี้ เราจะแยกความเสี่ยงออกด้วยการใช้หลักประกันที่มากเกินไป ลดความผันผวนโดยการกำหนดมูลค่าที่ตราไว้และลำดับความสำคัญในการชำระบัญชี และกำหนดอัตราผลตอบแทนจากเงินปันผลผ่านการบริหารจัดการเชิงรุกและ "การปรับผลตอบแทน" คุณสามารถตั้งอัตราผลตอบแทนเป้าหมายไว้ที่ 10% หรือระดับอื่นๆ และปรับระยะเวลาได้ด้วยการออกแบบโครงสร้าง

สำหรับนักลงทุนทุน หากคุณถามผมว่า "ฉันควรถือ Bitcoin ไว้นานแค่ไหน" คำตอบของผมมักจะเป็นอย่างน้อย 10 ปี คุณจะร่ำรวยขึ้น แต่ในช่วง 10 ปีนั้น คุณอาจไม่ได้รับกระแสเงินสดเลย สำหรับนักลงทุนสินเชื่อ เรามี "ผลตอบแทนทันที" นั่นคือเงินปันผลรายเดือน เริ่มตั้งแต่เดือนหน้า ความต้องการทั้งสองประเภทนี้มีอยู่พร้อมกันในตลาด ในความเป็นจริง คนส่วนใหญ่ต้องการเงินสองส่วน ส่วนหนึ่งเป็นสินเชื่อเพื่อสร้างกระแสเงินสด และอีกส่วนหนึ่งลงทุนในสินทรัพย์ทุนเพื่อแสวงหาผลตอบแทนในระยะยาว

สิ่งที่เรากำลังทำคือการเปลี่ยนทุนดิจิทัลให้เป็นเครดิตดิจิทัล พร้อมจัดระบบและสร้างผลิตภัณฑ์ เราได้เปิดตัวตราสารเครดิตดิจิทัลหลายรายการแล้ว ได้แก่ STRK ซึ่งเป็นผลิตภัณฑ์บิตคอยน์แบบมีโครงสร้างที่จ่ายดอกเบี้ยให้คุณ พร้อมกับให้ผลตอบแทนเพิ่มขึ้น ช่วยให้คุณได้รับส่วนแบ่งกำไรบางส่วนระหว่างรอ หากคุณต้องการเพิ่มผลตอบแทนให้มากขึ้น STRD เป็นตราสารเครดิตระยะยาวที่ให้ผลตอบแทนสูง โดยมีอัตราผลตอบแทนที่แท้จริงในปัจจุบันอยู่ที่ประมาณ 12.9% หากคุณให้ความสำคัญกับส่วนต่างกำไรที่ปลอดภัยและกระแสเงินสดที่มั่นคงมากที่สุด คุณจะเลือก STRF ซึ่งเป็นตราสารเครดิตที่มีความสำคัญสูงเป็นพิเศษ ซึ่งตั้งอยู่แถวหน้าของโครงสร้างเงินทุน มีสิทธิ์ในการกำกับดูแลและลำดับความสำคัญในการชำระบัญชีสูงสุด

การออกแบบเหล่านี้มีจุดมุ่งหมายเพื่อให้นักลงทุนที่มีระดับความเสี่ยงที่แตกต่างกันมีตัวเลือกที่ชัดเจน หากคุณให้ความสำคัญกับการป้องกันความเสี่ยงที่สูงขึ้น ผลตอบแทนจะอยู่ที่ประมาณ 9% และหากคุณยอมสละการป้องกันความเสี่ยงบางส่วน ผลตอบแทนอาจเพิ่มขึ้นเป็น 12.9% ผู้ที่เลือกแบบแรกมักจะไม่เลือกแบบหลัง และในทางกลับกัน เราตั้งใจใช้โครงสร้างผลิตภัณฑ์สองแบบเพื่อให้ครอบคลุมโปรไฟล์นักลงทุนที่แตกต่างกันโดยสิ้นเชิง STRC คือเครื่องมือ "ระดับสูงสุด" ของเรา

ในการออกแบบ STRC เป้าหมายของเราคือการสร้าง "ผลิตภัณฑ์แบบบัญชีธนาคารที่ให้ผลตอบแทนสูง" โดยเงินต้นจะผันผวนประมาณ 100 ดอลลาร์สหรัฐฯ ทำให้มีเสถียรภาพสูง พร้อมกับการจ่ายเงินปันผลรายเดือน เพื่อให้บรรลุเป้าหมายนี้ อัตราดอกเบี้ยจะต้องสามารถปรับได้รายเดือน STRC คือตราสารเครดิตดิจิทัล "ระดับกระทรวงการคลัง" ตัวแรกในอุตสาหกรรม และที่จริงแล้ว ถือเป็นผลิตภัณฑ์ "หุ้นบุริมสิทธิ์อัตราดอกเบี้ยผันแปร" ตัวแรกที่ออกจำหน่ายในประวัติศาสตร์ตลาดทุนทั้งหมด ทั้งหมดนี้เป็นไปได้เพราะเรามีทุนดิจิทัลอยู่ในมือ หากปราศจากทุนดิจิทัล โครงสร้างนี้ก็คงไม่สามารถดำรงอยู่ได้ ในขณะเดียวกัน เรายังมีปัญญาประดิษฐ์ (Digital Intelligence) ซึ่งผมอาศัยปัญญาประดิษฐ์ (AI) ในการออกแบบผลิตภัณฑ์นี้ให้เสร็จสมบูรณ์

ไดอะแกรมเมทริกซ์ผลิตภัณฑ์ MicroStrategy (ที่มาของภาพ: การสาธิตสด, บันทึกประจำวันของ Odaily Planet)

หากปราศจาก AI มันคงไม่มีวันเกิดขึ้น เหตุผลก็ง่ายๆ คือ ทนายความจะบอกว่า "ไม่มีใครเคยทำแบบนี้มาก่อน" ธนาคารเพื่อการลงทุนจะบอกว่า "เราไม่มีแบบอย่าง" และทุกคนก็จะพูดซ้ำๆ ว่า "ไม่เคยมีใครทำแบบนี้มาก่อน มันทำไม่ได้" แต่ผมถามว่า "มันเป็นไปไม่ได้จริงหรือ?" คำตอบของ AI คือ "แน่นอน มันมีโครงสร้างที่ชัดเจนมาก คุณแค่ต้องสร้างมันตามขั้นตอนไม่กี่ขั้นตอน" ดังนั้นเราจึงใช้การหักล้างและการตรวจสอบของ AI เพื่อโน้มน้าวทนายความ ธนาคารเพื่อการลงทุน และผู้เข้าร่วมตลาด โดยใช้เทคโนโลยีสมัยใหม่เพื่อนำผลิตภัณฑ์นี้ออกสู่ตลาดอย่างแท้จริง ผมจะแสดงผลลัพธ์บางส่วนในภายหลัง สำหรับ Stream นี่เป็นผลิตภัณฑ์ที่ห้าของเรา ซึ่งโดยพื้นฐานแล้วคือ STRF เวอร์ชันสกุลเงินยูโร

หากคุณเป็นนักลงทุนสกุลเงินยูโรที่ไม่ต้องการรับความเสี่ยงจากอัตราแลกเปลี่ยนและต้องการให้ทั้งมูลค่าสินทรัพย์และกระแสเงินสดชำระเป็นสกุลเงินยูโร นี่คือโซลูชันที่ออกแบบมาเพื่อคุณ นี่คือผลการดำเนินงานของ STRC ในช่วงห้าเดือนที่ผ่านมานับตั้งแต่ออกเมื่อวันที่ 1 สิงหาคม โดยราคาออกอยู่ที่ประมาณ 90 และปัจจุบันทรงตัวอยู่ที่ประมาณ 97 ในขณะเดียวกันเราก็เพิ่มระดับเงินปันผลอย่างต่อเนื่อง ผมต้องการใช้ข้อมูลนี้เพื่อแสดงให้เห็นถึงความแตกต่างระหว่างเงินทุนและสินเชื่อ

สมมติว่าคุณมีเงิน 100 ดอลลาร์สหรัฐฯ และซื้อ Bitcoin มูลค่า 100 ดอลลาร์สหรัฐฯ ในวันที่ 1 สิงหาคม ในช่วงสี่ถึงห้าเดือนที่ผ่านมา คุณจะขาดทุนประมาณ 27 ดอลลาร์สหรัฐฯ และไม่ได้รับเงินปันผล อย่างไรก็ตาม หากคุณซื้อ STRC ในเวลานั้น ตอนนี้คุณจะได้รับกำไรประมาณ 7 ดอลลาร์สหรัฐฯ และได้รับเงินปันผลเพิ่มอีก 3.70 ดอลลาร์สหรัฐฯ ในช่วงเวลานี้ นักลงทุนสินเชื่อใน STRC ให้ผลตอบแทนสูงกว่านักลงทุนทุนอย่างมากในช่วงตลาดหมี แล้วทำไมผู้คนยังคงเลือกซื้อ Bitcoin คำตอบอยู่ที่มิติของเวลา: ในช่วงห้าปีที่ผ่านมา ผลตอบแทนเฉลี่ยต่อปีของ Bitcoin เกือบ 50% ในขณะที่ผลตอบแทนคงที่ของ STRC อยู่ที่ประมาณ 10.75% เพื่อให้ได้มูลค่าของเงินทุนที่เพิ่มขึ้นเช่นนี้ คุณต้องอดทนกับความผันผวนสูงและการถอนเงินจำนวนมาก

ดังนั้น หากคุณมีระยะเวลาการลงทุน 4 ถึง 10 ปีหรือมากกว่านั้น คุณควรถือครองสินทรัพย์ทุน เช่น Bitcoin หากจำเป็นต้องใช้เงินทุนในอีกสี่เดือน สี่สัปดาห์ สี่วัน หรือแม้แต่สี่ปีข้างหน้า หรือหากคุณไม่ชอบความผันผวนอย่างมาก คุณควรเลือกตราสารหนี้มากกว่า เพื่อให้การเปลี่ยนผ่านจาก "เงินทุนที่มีความผันผวนสูง" ไปสู่ "สินเชื่อที่คาดการณ์ได้" เสร็จสมบูรณ์ ตลาดจำเป็นต้องมี "บริษัทที่มีลักษณะเหมือนคลัง" เพื่อออกแบบและดำเนินการชั้นกลาง นั่นคือ การกำจัดความผันผวนและความเสี่ยงออกจากเงินทุน และสร้างกระแสเงินสดที่มั่นคง นี่คือสิ่งที่เรากำลังดำเนินการอยู่ และเราจะยังคงดำเนินการต่อไปในเชิงลึกยิ่งขึ้น

เมื่อเราเปิดตัวบริการสินเชื่อดิจิทัลนี้ในเดือนมกราคมปีนี้ สินเชื่อประเภทนี้เริ่มต้นจากศูนย์ แต่ภายในเวลาเพียงเก้าเดือน เติบโตจนเกือบ 8 พันล้านดอลลาร์ นอกจากนี้ สภาพคล่องยังสูงมาก โดยปริมาณธุรกรรมของสินเชื่อดิจิทัลเหล่านี้สูงถึงหลายร้อยล้านดอลลาร์ หรืออาจสูงถึงพันล้านดอลลาร์ในบางวันทำการ

ขออธิบายเรื่องนี้แบบเข้าใจง่ายกว่านี้ครับ หุ้นบุริมสิทธิ์ส่วนใหญ่ซื้อขายนอกตลาดหลักทรัพย์ (OTC) โดยมีปริมาณการซื้อขายเฉลี่ยต่อวันประมาณ 100,000 หุ้น แม้แต่หุ้นบุริมสิทธิ์กระแสหลักที่ประสบความสำเร็จในการเสนอขายหุ้นต่อสาธารณะก็ยังมีปริมาณการซื้อขายเฉลี่ยต่อวันประมาณ 1 ล้านดอลลาร์สหรัฐ หลักทรัพย์ดิจิทัลชุดแรกของเรา ได้แก่ STRF, STRK และ STRD มีผลประกอบการดีกว่าผลิตภัณฑ์แบบดั้งเดิมอย่างมากตั้งแต่เริ่มแรก โดยมีปริมาณการซื้อขายเฉลี่ยต่อวันสูงถึง 30 ล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าหุ้นบุริมสิทธิ์แบบดั้งเดิมประมาณ 30 เท่า

จากนั้นเราจึงค้นพบโซลูชันสถาปัตยกรรมที่ประสบความสำเร็จสูงสุดจนถึงปัจจุบัน นั่นคือ STRC ผลิตภัณฑ์นี้ช่วยแก้ปัญหาของทุกคน ทำให้ปริมาณธุรกรรมรายวันพุ่งสูงขึ้นอย่างรวดเร็วเป็น 140 ล้านดอลลาร์สหรัฐฯ ซึ่งเพิ่มขึ้น 100 เท่าเมื่อเทียบกับผลิตภัณฑ์แบบดั้งเดิม ในภาคการเงิน ตัวชี้วัดประสิทธิภาพของนวัตกรรมที่แท้จริงไม่ใช่ "การพัฒนาเพียงเล็กน้อย" แต่เป็นการก้าวกระโดดครั้งสำคัญทั้งในด้านประสิทธิภาพและการใช้งาน ซึ่งเป็นสิ่งที่ STRC ประสบความสำเร็จ

พลังแห่งการเปลี่ยนแปลง: สถาปัตยกรรม "การเลื่อนภาษีสามเท่า" กำลังปรับเปลี่ยนผลตอบแทนทั่วโลกอย่างไร

ที่สำคัญยิ่งกว่านั้น เราได้จุดประกายการค้นพบที่สำคัญโดยไม่ได้ตั้งใจ นั่นคือ ความต้องการคือที่มาของนวัตกรรมอย่างแท้จริง เราสังเกตเห็นว่าหากบริษัทจ่ายเงินปันผลให้กับนักลงทุนด้วยการระดมทุน (ไม่ว่าจะจากหุ้น ตราสารอนุพันธ์ หรือ BTC) เงินปันผลเหล่านี้โดยพื้นฐานแล้วคือ "ผลตอบแทนจากเงินทุน" ไม่ใช่รายได้ที่ต้องเสียภาษี ซึ่งหมายความว่านักลงทุนไม่จำเป็นต้องจ่ายภาษีทันที และได้รับ "การเลื่อนการชำระภาษี" โดยอัตราภาษีที่แท้จริงจะใกล้เคียงกับศูนย์ แทนที่จะเป็น 20%, 30% หรือ 50% นี่เป็นการค้นพบที่มีนัยสำคัญทางโครงสร้างอย่างมาก เราได้ค้นพบวิธีการจ่ายเงินปันผลให้กับนักลงทุนด้วยอัตราภาษีที่ใกล้เคียงศูนย์

แน่นอนว่าบริษัทจะยังคงขายผลิตภัณฑ์สินเชื่อและนำเงินที่ได้ไปซื้อ Bitcoin ต่อไป ซึ่งจะทำให้เกิดผลกระทบที่เร่งตัวขึ้น สิ่งนี้นำไปสู่คำถามสำคัญที่ว่า ทำไมหุ้นจึงมีมูลค่า คำตอบคือ เพราะเราสามารถสร้างเครดิตได้ ยิ่งเราออกเครดิตมากเท่าไหร่ ผลตอบแทนจาก BTC จากเงินทุนค้ำประกันก็จะยิ่งสูงขึ้นเท่านั้น และมูลค่าของหุ้นก็จะสูงขึ้นตามไปด้วย

ฉันอยากจะแยกตรรกะนี้ออกจากมิติต่างๆ อย่างรวดเร็ว

ประการแรก ตลาดสินเชื่อเองก็กำลังอยู่ในช่วงปฏิวัติ เป็นตลาดโลกที่มีมูลค่ามหาศาลถึง 300 ล้านล้านดอลลาร์สหรัฐ เหตุใดสินเชื่อดิจิทัลจึงมีประโยชน์มากกว่า? กุญแจสำคัญอยู่ที่รากฐานของสินทรัพย์ระยะยาวที่มีมูลค่าเพิ่มสูงขึ้นอย่าง Bitcoin มากกว่าสินทรัพย์หรือหลักประกันแบบดั้งเดิมที่มีมูลค่าลดลง เช่น คลังสินค้า โรงงานผลิต หรือสัญญาบริการ

ประการที่สอง การให้สินเชื่อดิจิทัลมีความโปร่งใสสูง มีสภาพคล่อง และเป็นเนื้อเดียวกัน โมเดลการให้สินเชื่อของเราได้รับการอัปเดตทุก 15 วินาที และการประเมินความเสี่ยงสามารถมองเห็นได้แบบเรียลไทม์ สินเชื่อนี้ไม่ซับซ้อนเท่ากับการรวมสินเชื่อที่อยู่อาศัย 10,000 รายการไว้ใน MBS เดียว และไม่ได้มีโครงสร้างที่มีความหลากหลายเหมือนการให้สินเชื่อแก่ภาคเอกชนหรือภาครัฐ โดยพื้นฐานแล้ว สินเชื่อดิจิทัลมีความคล้ายคลึงกับส่วนของผู้ถือหุ้นมากกว่าหนี้สิน การให้สินเชื่อจากธนาคารแบบดั้งเดิมคือหนี้สิน การให้สินเชื่อแก่ภาคเอกชนคือหนี้สิน และเงินฝากธนาคารก็เป็นหนี้สินต่อธนาคารเช่นกัน หนี้สินเหล่านี้เพิ่มความเสี่ยงให้กับสถาบันผู้ออกสินเชื่อ อย่างไรก็ตาม ส่วนของผู้ถือหุ้นมีความแตกต่างกัน ส่วนของผู้ถือหุ้นไม่มีวันครบกำหนด ไม่บังคับให้ผู้ออกสินเชื่อต้องชำระเงินต้น และจะจ่ายเงินปันผลเฉพาะในกรณีที่ไม่ส่งผลกระทบต่อความสามารถในการชำระหนี้เท่านั้น "ความคงอยู่" นี้หมายความว่าเราสามารถจ่ายเงินปันผลให้กับนักลงทุนได้อย่างถาวร เพราะเราลงทุนในกองทุนของเราอย่างถาวรในระบบเศรษฐกิจคริปโต นอกจากนี้ เรายังนำหลักทรัพย์สินเชื่อเข้าสู่ตลาดสาธารณะ ซึ่งทำให้พวกเขามีสภาพคล่องทั่วโลก เป็นที่รู้จักในแบรนด์ และมีโครงสร้างที่เรียบง่าย STRC คือผลิตภัณฑ์ดังกล่าวที่นักลงทุนทั่วโลกสามารถเข้าถึงได้โดยตรง การให้สินเชื่อดิจิทัลช่วยให้เราขยายขนาดและความเร็วได้อย่างเหนือชั้น หากคุณให้เงินผม 500 ล้านดอลลาร์ ผมสามารถดำเนินการสินเชื่อที่มีหลักประกันที่จับคู่ได้ภายในหนึ่งวัน ลองนึกภาพวงจรการจัดหาเงินทุน-ก่อสร้าง-สร้างสินทรัพย์ที่บริษัทอสังหาริมทรัพย์แบบดั้งเดิมต้องใช้เวลาห้าปี แต่เราสามารถดำเนินการให้เสร็จสิ้นได้ภายในวันเดียว

ที่สำคัญยิ่งกว่านั้น สถาปัตยกรรมทั้งหมดนี้มีลักษณะเฉพาะของ "การชำระภาษีแบบเลื่อนออกไป" คุณจะสังเกตเห็นว่าเมื่อเปรียบเทียบกันแล้ว การให้กู้ยืมแบบดั้งเดิมให้ผลตอบแทนเพียง 2%–4% ในขณะที่เราให้ผลตอบแทนได้เพียง 10%–12% เราสามารถจ่ายเงินปันผลได้สูงขึ้น เพราะเราได้พัฒนาโครงสร้างเงินทุนและสินเชื่อพื้นฐาน ซึ่งสืบเนื่องมาจากรูปแบบธุรกิจของ Bitcoin Treasury

Bitcoin Treasury Corporation คืออะไร? แบบจำลองของเราสรุปได้สามประการ: เราขายหลักทรัพย์เพื่อให้ได้มาซึ่งเงินทุน เราออกเครดิตดิจิทัลซึ่งทำให้อยู่ในสถานะการเสียภาษีแบบเลื่อนเวลาออกไป และเราจ่ายเงินปันผลในรูปแบบของ "ผลตอบแทนจากเงินทุน" ในขณะที่เงินทุนพื้นฐานเองก็เติบโตขึ้นภายใต้หลักการของการเสียภาษีแบบเลื่อนเวลาออกไปเช่นกัน

สิ่งนี้ก่อให้เกิดโครงสร้าง "การเลื่อนการชำระภาษีสามเท่า" ซึ่งปัจจุบันเป็นรูปแบบการสร้างรายได้คงที่ที่มีประสิทธิภาพและปรับขนาดได้มากที่สุดในโลก บริษัทพลังงาน อสังหาริมทรัพย์ และสินค้าอุปโภคบริโภคแบบดั้งเดิมไม่สามารถเลียนแบบโครงสร้างนี้ได้ และสามารถขับเคลื่อนได้ด้วยทุนดิจิทัลเท่านั้น

จากมุมมองนี้ เราคือ "โรงงานเครดิตดิจิทัล": เราแลกเปลี่ยนผลตอบแทนเป็นดอลลาร์ให้กับนักลงทุนสินเชื่ออย่างถาวร พร้อมกับสร้างกำไรจากส่วนทุน Bitcoin อย่างต่อเนื่องให้กับนักลงทุนในหุ้น ระบบนี้รองรับหลายสกุลเงิน รวมถึงดอลลาร์สหรัฐ ยูโร และเยนญี่ปุ่น

ผลลัพธ์สุดท้ายนั้นชัดเจนมาก: โครงสร้าง "ผลตอบแทนจากเงินทุน" ช่วยให้นักลงทุนได้รับอัตราผลตอบแทนที่แท้จริงที่สูงขึ้น ยกตัวอย่างเช่น ในสหรัฐอเมริกา ธนาคารมักเสนอบัญชีออมทรัพย์ที่มีอัตราดอกเบี้ย 0.4% และตลาดเงินเสนออัตราดอกเบี้ย 0.4%–4% แต่ทั้งหมดนี้ต้องเสียภาษี กองทุน STRC ให้ผลตอบแทนประมาณ 10.8% โดยมีผลตอบแทนเทียบเท่าภาษีเกือบ 17% ซึ่งสูงกว่าตลาดเงินถึงสี่เท่า และสูงกว่าอัตราดอกเบี้ยของธนาคารถึงยี่สิบเท่า ความแตกต่างนี้มีขนาดใหญ่มากจนไม่อาจมองข้ามได้

ในยุโรปก็เช่นเดียวกัน อัตราดอกเบี้ยตลาดเงินอยู่ที่เพียง 1.5% ขณะที่อัตราผลตอบแทนจริงของ Stream สูงถึง 12.5% ซึ่งเทียบเท่ากับเกือบ 20% ก่อนหักภาษี สำหรับนักลงทุนในเวียนนาหรือบรัสเซลส์ อัตราผลตอบแทนนี้เทียบเท่ากับบัญชีธนาคารที่จ่ายดอกเบี้ย 27% ผลลัพธ์นี้ถือเป็นการปฏิวัติวงการเลยทีเดียว

กล่าวโดยสรุป เรากำลังปรับเปลี่ยนระบบธนาคาร ตลาดเงิน และระบบสินเชื่อในรูปแบบดิจิทัล และไม่ใช่แค่ STRC เท่านั้น ตราสารสินเชื่อดิจิทัลทุกประเภทให้ผลตอบแทนสูงกว่าตราสารสินเชื่อแบบดั้งเดิม พันธบัตรขยะ (“พันธบัตรผลตอบแทนสูง”) ให้ผลตอบแทน 6% ในขณะที่ผลิตภัณฑ์ของเราให้ผลตอบแทนหลังหักภาษีเทียบเท่า 14%–20% สินเชื่อภาคเอกชนเฉลี่ย 7% และโครงสร้างไม่โปร่งใส อัตราผลตอบแทนตลาดเงินในตลาดพัฒนาขนาดใหญ่อยู่ระหว่าง 0% ถึง 4% ขณะที่อัตราผลตอบแทนเทียบเท่าภาษีของ STRC อยู่ที่ 17%

จากมุมมองมหภาค การเปลี่ยนแปลงที่เกิดจากสินเชื่อดิจิทัลคือการเขียนใหม่ทั้งระบบของ "กลไกการทำงานของเงิน" "การดำเนินงานของธนาคาร" และ "ระบบสินเชื่อสนับสนุนเศรษฐกิจอย่างไร" โลกพึ่งพาสินเชื่อ แต่คุณจะฝากเงินรายปีไว้กับลูกหลานในสวิตเซอร์แลนด์หรือญี่ปุ่นได้อย่างไร ในเมื่อธนาคารไม่มีผลตอบแทนใดๆ เลย คุณจะได้ผลตอบแทน 10% เป็นเงินฟรังก์สวิสหรือเงินเยนญี่ปุ่นได้อย่างไร คำตอบคือสินเชื่อดิจิทัล ในอนาคต บริษัทคลังบิตคอยน์อย่าง MetaPlanet จะเข้าสู่ตลาดญี่ปุ่น สวิตเซอร์แลนด์ และเกาหลีใต้ หากเราทำไม่ได้ บริษัทท้องถิ่นก็จะเข้ามา เพราะทุกประเทศในโลกมีความต้องการเดียวกัน นั่นคือผู้คนต้องการ "บัญชีธนาคารที่ให้ผลตอบแทน 10%"

สุดท้ายนี้ ผมขอเน้นย้ำถึงความจริงง่ายๆ อย่างหนึ่ง หากคุณถามคนทั่วไป 100 คนว่า "คุณเต็มใจที่จะยอมรับความผันผวน 40% เพื่อผลตอบแทนต่อปีที่อาจสูงถึง 30% หรือ 40% หรือไม่" คำตอบของพวกเขาก็จะแตกต่างกันไป บางคนอาจยินดีรับความเสี่ยง แต่หลายคนเลือกที่จะหลีกเลี่ยง แต่ถ้าคุณถามพวกเขาว่า "คุณต้องการบัญชีที่ให้ผลตอบแทน 10% ต่อปี และอยู่ในสถานะที่ไม่ต้องเสียภาษีหรือไม่" คำตอบแทบจะเป็นเอกฉันท์ว่าทุกคนต้องการ

นี่คือความสำคัญของ STRC หากพิจารณาถึงขั้นต่อไปของเศรษฐกิจดิจิทัล นั่นหมายความว่า สินเชื่อดิจิทัลจะซึมซาบเข้าสู่ทุกภาคส่วนตลาด โดยอาศัยทุนดิจิทัลที่ก่อตัวขึ้นจากบิตคอยน์ ซ่อมแซมระบบธนาคาร ปรับโครงสร้างตลาดเงิน และปรับต้นทุนเงินทุนสำหรับสินเชื่อธุรกิจ สินเชื่อภาคเอกชน และตราสารหนี้อื่นๆ

ท้ายที่สุดแล้ว ผู้ที่ได้รับประโยชน์คือนักลงทุน เศรษฐกิจดิจิทัล ผู้ถือ Bitcoin และชุมชน ส่วนผู้ที่เสียประโยชน์คือสถาบันปกครองแบบองค์รวมที่ล้าสมัยและเป็นระบบราชการที่เอาเงินของคุณไปโดยไม่ให้สิ่งตอบแทนใดๆ ทั้งสิ้น ระบบทั้งหมดกำลังถูกปรับโครงสร้างใหม่เพื่อประโยชน์ของมนุษยชาติ และคุณกำลังเห็นการเปลี่ยนแปลงนี้และกำลังก้าวไปข้างหน้าพร้อมกับเรา ขอบคุณ

สรุป: ความผันผวนคือพลังงาน อย่าหนีจาก "ไฟ"

ถาม: มีคำถามในชุมชนครับ คุณได้อธิบายเรื่องความทนทานของ Bitcoin ไว้อย่างละเอียดถี่ถ้วนแล้ว ถ้าจะฝากคำแนะนำสุดท้ายให้กับผู้ชมทั่วโลก ทำไมต้อง Bitcoin? และทำไมต้องตอนนี้?

เซย์เลอร์: ใช่ครับ ใจความสำคัญที่ผมอยากจะสื่อจริงๆ คือ การเปลี่ยนผ่านสู่ดิจิทัลกำลังเปลี่ยนโฉมโลก และนั่นเป็นสิ่งที่ปฏิเสธไม่ได้ ปัญญาประดิษฐ์ดิจิทัลจะฝังรากลึกอยู่ในรถยนต์ หุ่นยนต์ในโรงงาน โทรศัพท์ของคุณ และทุกระบบในชีวิตประจำวันของคุณ ในอนาคต เราจะเผชิญกับยุคของ "AI หลายพันล้านตัว" ที่รถยนต์ขับเคลื่อนอัตโนมัติและหุ่นยนต์จะเข้ามาควบคุมกระบวนการผลิตส่วนใหญ่

หากคุณต้องการสร้างสรรค์สิ่งใหม่ๆ และบรรลุเป้าหมายที่ไม่เคยคาดคิดมาก่อนผ่านการลงมือทำ คุณต้องคิดแบบดิจิทัล สินทรัพย์ดิจิทัลจะเปลี่ยนแปลงโลก ไม่ว่าจะเป็นสกุลเงินดิจิทัล หุ้นดิจิทัล สินเชื่อดิจิทัล ตราสารทางการเงินดิจิทัล หรือหลักทรัพย์ดิจิทัล ทุกอย่างกำลังถูกนิยามใหม่

เมื่อพูดถึงการเปลี่ยนผ่านสู่ดิจิทัล มีข้อเท็จจริงง่ายๆ แต่มักถูกมองข้าม นั่นคือ แทบทุกอย่างสามารถพัฒนาให้ดีขึ้นได้ผ่านการเปลี่ยนผ่านสู่ดิจิทัล ตัวอย่างที่ชัดเจนคือ ภาพถ่ายดิจิทัล วิดีโอดิจิทัล การศึกษาดิจิทัล และความบันเทิงดิจิทัล บัดนี้ คลื่นลูกใหม่ของการเปลี่ยนผ่านสู่ดิจิทัลกำลังเริ่มส่งผลกระทบโดยตรงต่อตลาดทุนและระบบธนาคาร คำแนะนำของผมสำหรับคุณคือ จงรีบหาวิธีใช้ประโยชน์จากเทคโนโลยีดิจิทัลเพื่อเปลี่ยนรูปแบบและจัดโครงสร้างสินค้า บริการ และผลิตภัณฑ์ของคุณให้เป็นดิจิทัล เพื่อสร้างผลตอบแทนที่ดีขึ้นสำหรับนักลงทุน ขณะเดียวกันก็ให้บริการประชาชน ลูกค้า และแม้แต่ครอบครัวของคุณได้ดียิ่งขึ้น

แน่นอนว่าตลาดมีความผันผวน แต่ตรรกะนี้มีความสอดคล้องกันในตัวเอง การเปลี่ยนแปลงทางเทคโนโลยีใดๆ ย่อมมีเสียงแห่งความสงสัยอยู่เสมอ ผู้คนตั้งคำถามเกี่ยวกับไฟฟ้า รถยนต์ และเครื่องบิน ตลอด 50 ปีที่ผ่านมา ผู้คนยังลังเลที่จะยอมรับพลังงานนิวเคลียร์ ตั้งแต่ปี 1973 ถึง 2023 เราเกือบจะกดปุ่ม "หยุดชั่วคราว" การพัฒนาพลังงานนิวเคลียร์ แต่ปัจจุบันผู้คนเริ่มตระหนักแล้วว่าแหล่งพลังงานสะอาดที่แทบจะไม่มีที่สิ้นสุดนี้อาจไม่ใช่ความคิดที่แย่ ดังนั้น การสงสัยในสิ่งใหม่ๆ จึงเป็นเรื่องปกติ แต่ผมไม่ได้กังวลอะไร

ผมไม่กลัวความผันผวน ในทางกลับกัน ความผันผวนมักหมายความว่ามันเป็นหนึ่งในสินทรัพย์ที่มีพลวัต มีพลัง และมีประโยชน์มากที่สุดในตลาดทุนทั้งหมด เพราะมันสะสมพลังงานมหาศาล ทำให้ราคาผันผวนอย่างรุนแรง หากคุณเรียนรู้ที่จะไม่หวั่นไหวกับความผันผวนนี้ คุณก็สามารถเรียนรู้ที่จะรับมือกับมันได้ อย่าหนี "ไฟ" โดยสัญชาตญาณ แต่จงเรียนรู้ที่จะก้าวไปข้างหน้าท่ามกลางไฟ นั่นคือทัศนคติที่ผมอยากจะสื่อ หากคุณพบว่าตัวเองไม่สามารถต้านทานความผันผวนของราคา 50% หรือไม่สามารถรับมือกับความผันผวนของเงินทุนได้ จริงๆ แล้วมีทางออกโดยตรง นั่นคือการหันไปพึ่งสินเชื่อ หากคุณเป็นผู้สร้าง คุณสามารถสร้างตราสารสินเชื่อได้ หากคุณเป็นนักลงทุน คุณสามารถซื้อผลิตภัณฑ์สินเชื่อได้ การซื้อสินเชื่อดิจิทัลจะช่วยให้คุณมีส่วนร่วมในการเติบโตของเศรษฐกิจคริปโต พร้อมกับลดความเสี่ยงจากความผันผวนได้อย่างมาก หากคุณไม่ต้องการมีส่วนร่วมในลักษณะนี้ คุณยังสามารถเลือกที่จะเป็นผู้สร้างสินเชื่อได้ และหากสิ่งที่คุณต้องการคือ "เครื่องยนต์การเติบโตแบบดิบ" ให้บูรณาการทุนดิจิทัลเข้ากับประเทศของคุณ ธุรกิจของคุณ การจัดสรรสินทรัพย์ของครอบครัวของคุณ และระบบผลิตภัณฑ์ของคุณโดยตรง

ฉันเชื่อว่านี่เป็นหนึ่งในโอกาสพิเศษที่สุดที่คนรุ่นเราเคยมี