เทรดเดอร์ที่ใช้สัญญาแบบถาวรเป็นเครื่องมือป้องกันความเสี่ยงต่างก็รู้สึกเสียใจอยู่แล้ว แล้วมีทางเลือกอื่นอีกไหม?

- 核心观点:永续合约不适合作为可靠对冲工具。

- 关键要素:

- 自动减仓机制强制平仓盈利对冲仓位。

- 做市商流动性撤资致市场深度暴跌。

- 预言机故障与跨保证金引发连锁清算。

- 市场影响:暴露衍生品结构性风险,促进行业反思。

- 时效性标注:长期影响。

ข้อความต้นฉบับจากYQ

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

ระหว่างวันที่ 10 ถึง 11 ตุลาคม 2568 สถานะเลเวอเรจที่มีมูลค่า 1.9 หมื่นล้านดอลลาร์ถึง 4.0 หมื่นล้านดอลลาร์ถูกบังคับให้ขายสินทรัพย์ออก ทำให้เป็นเหตุการณ์การชำระบัญชีที่ใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล อย่างไรก็ตาม เหตุการณ์นี้ไม่ได้เกิดจากเลเวอเรจที่มากเกินไปของนักลงทุนรายย่อย แต่สถานะที่ถูกขายออกจำนวนมากถูกอ้างว่าถูกใช้เพื่อป้องกันความเสี่ยง ได้แก่ กลยุทธ์เดลต้าเป็นกลาง การตั้งค่าเลเวอเรจ 1 เท่าแบบอนุรักษ์นิยม และสมุดคำสั่งซื้อขายของผู้ดูแลสภาพคล่องมืออาชีพ

เราพบว่า Perpetual Swap เปลี่ยนความเสี่ยงด้านตลาดให้เป็นความเสี่ยงด้านปฏิบัติการ (เช่น ความล้มเหลวของตลาด กลไกการลดภาระหนี้โดยอัตโนมัติ การควบคุมโดย Oracle และการยกเลิกคำสั่งซื้อขายโดยผู้ดูแลสภาพคล่อง) ซึ่งทั้งหมดนี้สามารถเกิดขึ้นพร้อมกันได้แม้ในสภาวะตลาดที่ผันผวนรุนแรง แม้ว่า Perpetual Swap จะมีประสิทธิภาพสูงสำหรับการเก็งกำไรตามทิศทางและการซื้อขายแบบมืออาชีพ แต่ก็ไม่น่าเชื่อถืออย่างสมบูรณ์สำหรับการป้องกันความเสี่ยง

วิธีการป้องกันความเสี่ยงแบบดั้งเดิม

เดลต้า นิวทรัล เฮดจ์

การป้องกันความเสี่ยงเกี่ยวข้องกับการกำหนดสถานะการหักล้างเพื่อลดความเสี่ยงจากความผันผวนของราคาที่ไม่พึงประสงค์ กลยุทธ์การป้องกันความเสี่ยงที่ดีต้องมีคุณสมบัติ 4 ประการ ดังนี้

- ความเป็นอิสระของเส้นทาง: การป้องกันจะต้องมีประสิทธิผลไม่ว่าราคาจะลดลงอย่างต่อเนื่องหรือลดลงอย่างรวดเร็วก็ตาม

- ความน่าเชื่อถือของคู่สัญญา: กลยุทธ์การป้องกันความเสี่ยงจะต้องได้ผลในช่วงเวลาที่ตลาดตึงเครียด ไม่ใช่ล้มเหลวเมื่อจำเป็นที่สุด

- ต้นทุนที่คาดการณ์ได้: ค่าธรรมเนียมการป้องกันความเสี่ยงควรมีความโปร่งใสและมีขอบเขตจำกัด

- ความนูนเชิงบวก: มาตรการป้องกันควรเพิ่มขึ้น ไม่ใช่ลดลง เมื่อสภาพตลาดเสื่อมลง

กลยุทธ์เดลต้าเป็นกลาง (Delta-neutral) พยายามสร้างพอร์ตโฟลิโอที่ปราศจากความอ่อนไหวต่อราคา เดลต้าวัดการเปลี่ยนแปลงของมูลค่าสถานะสำหรับทุกๆ การเคลื่อนไหวของสินทรัพย์อ้างอิงมูลค่า 1 ดอลลาร์

การกำหนดค่ามาตรฐาน: พอร์ตโฟลิโอเดลต้า = สถานะซื้อ + สถานะขาย = (+1) + (-1) = 0

เทรดเดอร์ยังคงรักษาสถานะของตนไว้ ซึ่งอาจได้รับค่าธรรมเนียมในการระดมทุน และคาดหวังว่าจะได้รับความคุ้มครองจากความผันผวนของราคา อย่างไรก็ตาม เหตุการณ์การชำระบัญชีในวันที่ 11 ตุลาคม แสดงให้เห็นว่าแนวทางนี้มีรูปแบบความล้มเหลวหลายรูปแบบ

สัญญาถาวร

สัญญาซื้อขายล่วงหน้าแบบไม่มีกำหนดระยะเวลา (Perpetual Futures) คือสัญญาซื้อขายล่วงหน้าที่ไม่มีวันหมดอายุ คิดค้นโดย Alexey Bragin ในปี 2011 มีคุณสมบัติหลักดังนี้:

- อัตราเงินทุน: การจ่ายเงินอย่างสม่ำเสมอระหว่างผู้ซื้อและผู้ขายเพื่อยึดราคาสวอปแบบถาวรไว้กับราคาสปอต เมื่อราคาสวอปแบบถาวรสูงกว่าราคาสปอต ผู้ซื้อจะจ่ายราคาชอร์ต และในทางกลับกัน

- ไม่มีวันหมดอายุ: แตกต่างจากสัญญาซื้อขายล่วงหน้าแบบดั้งเดิม สัญญาแบบถาวรสามารถถือครองได้อย่างไม่มีกำหนดเวลาในทางทฤษฎี

- เลเวอเรจสูง: โดยทั่วไป 10x ถึง 100x พร้อมประสิทธิภาพเงินทุนสูง

- ระบบราคาเครื่องหมาย: รวมราคาหนังสือสั่งซื้อแลกเปลี่ยนกับข้อมูลโอราเคิลภายนอกเพื่อคำนวณมาร์จิ้น

สมมติว่าคุณมีเงินทุน 100,000 ดอลลาร์ คุณสามารถป้องกันความเสี่ยงจากสถานะ 1 ล้านดอลลาร์ด้วยมาร์จิ้น 100,000 ดอลลาร์ (เลเวอเรจ 1 เท่า) โดยเหลือเงิน 900,000 ดอลลาร์ไว้ใช้ อย่างไรก็ตาม เมื่อเผชิญกับความเสี่ยงที่แท้จริง ประสิทธิภาพนี้จะหายไป

การชำระบัญชีครั้งใหญ่ "10.11" ทำให้มาตรการป้องกันความเสี่ยงของสัญญาไม่มีประสิทธิผล

หลังจากเหตุการณ์ "10.11" กลยุทธ์ที่เป็นกลางของเดลต้า กลยุทธ์ป้องกันความเสี่ยงที่เรียกว่าอนุรักษ์นิยม และสถาบันมืออาชีพ ล้วนได้รับความเสียหายในระบบ

สาเหตุของความล้มเหลว 1: การลดหนี้อัตโนมัติ (ADL)

การลดภาระหนี้อัตโนมัติ (ADL) เป็นทางเลือกสุดท้ายของตลาดหลักทรัพย์ เมื่อการดำเนินการตามปกติของตลาดไม่สามารถเติมเต็มช่องว่างการชำระบัญชีได้ และกองทุนประกันหมดลง ตลาดหลักทรัพย์จะปิดสถานะที่มีกำไรอย่างเด็ดขาดเพื่อดูดซับผลขาดทุนจากสถานะที่ล้มละลาย

สูตรการเลือกลดภาระหนี้อัตโนมัติ (ADL) ของ Binance: การจัดอันดับ ADL = เปอร์เซ็นต์กำไรและขาดทุน × เลเวอเรจที่มีประสิทธิภาพ (สำหรับตำแหน่งที่ทำกำไร)

ระบบจะมุ่งเป้าไปที่ตำแหน่งที่มีความสำเร็จสูงสุดและมีเลเวอเรจสูงโดยเฉพาะ ดังนั้นตำแหน่งป้องกันความเสี่ยงที่ทำกำไรจะได้รับความสำคัญในการชำระบัญชีแบบบังคับ

ยกตัวอย่างเช่น ก่อนวันที่ 11 ตุลาคม เทรดเดอร์รายหนึ่งได้ถือสัญญาซื้อขายแบบ Long (ซื้อ) BTC Spot มูลค่า 5 ล้านดอลลาร์สหรัฐฯ โดยใช้เลเวอเรจ 3 เท่า ขณะเดียวกันก็ขายสัญญา BTC มูลค่า 5 ล้านดอลลาร์สหรัฐฯ มูลค่าประมาณ 120,000 ดอลลาร์สหรัฐฯ เพื่อป้องกันความเสี่ยง โดยไม่มีการกำหนดคำสั่ง Stop Loss ไว้ เมื่อถึงวันที่ 11 ตุลาคม สถานะ Short (ขาย) BTC ของพวกเขาจะถูกบังคับขายโดย ADL ทำให้พวกเขาต้องถือสถานะ Long (ซื้อ) ที่มีเลเวอเรจสูง สุดท้ายสถานะ Long ของพวกเขาก็จะถูกขาย ส่งผลให้ขาดทุนทั้งหมด 100% (5 ล้านดอลลาร์สหรัฐฯ)

Hyperliquid พบเหตุการณ์ ADL 35,000 ครั้งจากผู้ใช้ 20,000 คนในวันที่ 11 ตุลาคม ADL อาจช่วยเพิ่มผลตอบแทนให้กับผู้ขายชอร์ตส่วนใหญ่ด้วยการบังคับให้มีการชำระบัญชีใกล้จุดต่ำสุดของตลาด แต่นี่เป็นเหตุการณ์ที่เกิดขึ้นได้ยาก สำหรับการป้องกันความเสี่ยง การบังคับชำระบัญชีถือเป็นหายนะ

เหตุผลความล้มเหลว 2: การถอนตัวของผู้สร้างตลาด

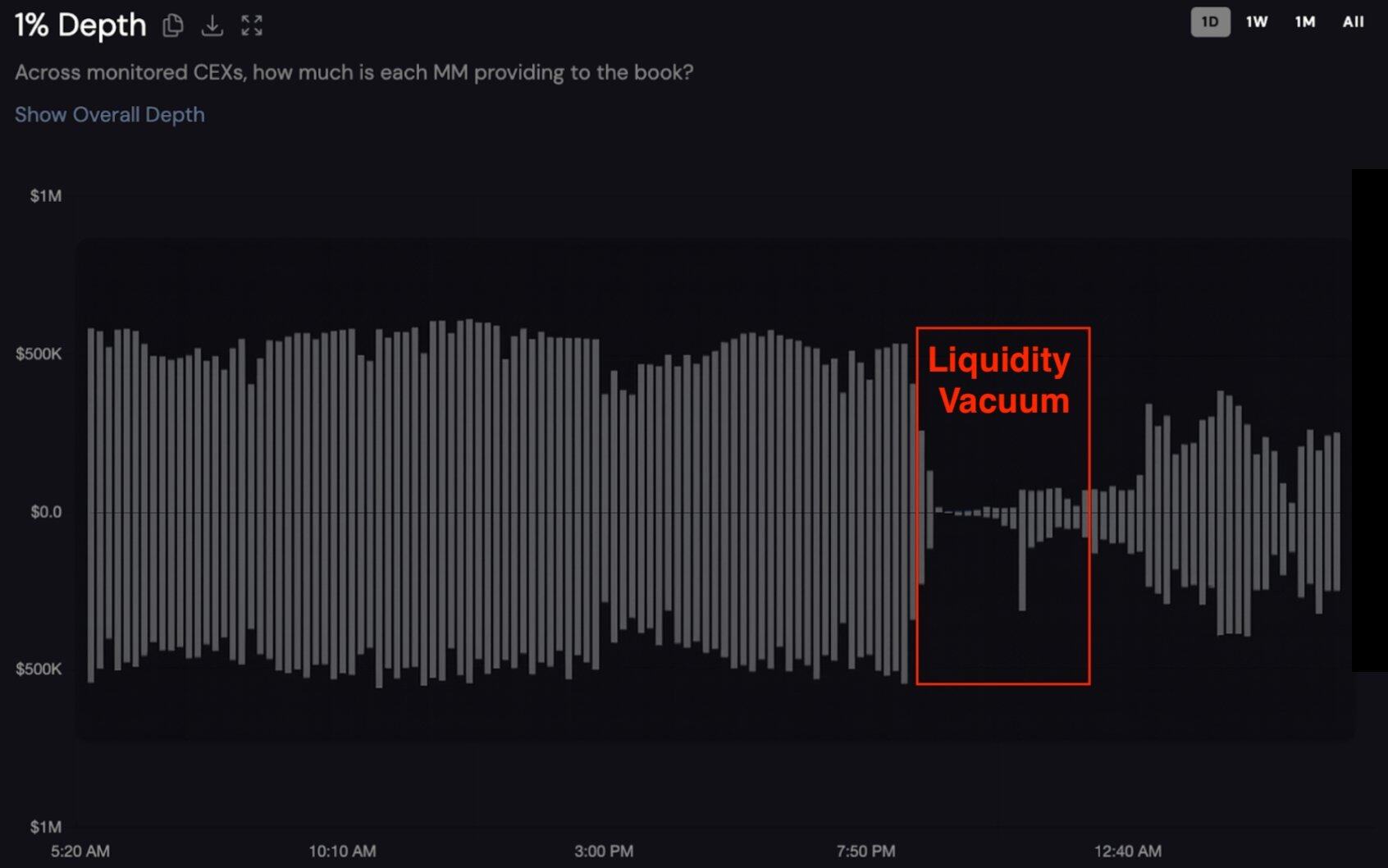

กราฟความลึก 1% สองด้านของ CEX สำหรับโทเค็นที่ไม่ได้ระบุชื่อในช่วง 24 ชั่วโมงที่ผ่านมา จุดต่ำสุดของแกน x คือราคาซื้อ และราคาสูงสุดคือราคาขาย ข้อมูลจาก Coinwatch

ในช่วงเหตุการณ์การซื้อขาย "10.11" (11 ตุลาคม) มูลค่าคำสั่งซื้อขายของคู่สกุลเงินหลักลดลงถึง 98% จาก 1.2 ล้านดอลลาร์สหรัฐฯ เหลือ 27,000 ดอลลาร์สหรัฐฯ ซึ่งบ่งชี้ว่ามีการถอนเงินอย่างประสานงานกันโดยผู้ดูแลสภาพคล่องมืออาชีพ ข้อมูลติดตามของ Coinwatch แสดงให้เห็นว่าผู้ดูแลสภาพคล่องรายใหญ่ถอนสภาพคล่องทั้งหมดภายใน 15 นาที และมูลค่าสภาพคล่องยังคงอยู่ต่ำกว่า 10% ของระดับปกตินานกว่าห้าชั่วโมง ผู้ดูแลสภาพคล่องบางรายใช้เวลากว่าแปดชั่วโมงจึงจะฟื้นฟูสภาพคล่องทั้งหมด

โดยทั่วไปแล้ว ผู้ดูแลสภาพคล่องจะใช้สัญญาสวอปแบบถาวรเพื่อป้องกันความเสี่ยงจากสินค้าคงคลัง แต่เมื่อเกิดภาวะ ADL ขึ้น พวกเขาจะถูกบังคับให้ถือสถานะซื้อแบบเปล่าๆ ในตลาดที่ราคาตกต่ำ โดยถอนสภาพคล่องทั้งหมดออกเพื่อลดการขาดทุน ซึ่งทำให้ตลาดสวอปแบบถาวรที่เคยมีสภาพคล่องตลอด 24 ชั่วโมงทุกวัน หายไปอย่างไร้ร่องรอยในช่วงเวลาที่สภาพคล่องมีความสำคัญสูงสุด

สาเหตุของความล้มเหลว 3: ปัญหา Oracle และกลไกข้ามมาร์จิ้น

การชำระบัญชีจำนวนมากเกิดจากระบบกำหนดราคาของการแลกเปลี่ยนที่ใช้การประเมินมูลค่าที่ไม่ถูกต้อง แทนที่จะใช้การด้อยค่าของสินทรัพย์จริง เช่น ราคาของ wBETH และ USDe บน CEX ที่ร่วงลงอย่างหนัก

ในขณะเดียวกัน ตลาดหลักทรัพย์สมัยใหม่กำลังส่งเสริมการใช้มาร์จิ้นข้าม (cross-margining) เพื่อเพิ่มประสิทธิภาพเงินทุน โดยทุกสถานะจะได้รับการสนับสนุนจากบัญชีทั้งหมด เมื่อราคา wBETH ร่วงลง 89% เนื่องจากความล้มเหลวของ Oracle เทรดเดอร์ที่เคยป้องกันความเสี่ยง BTC ไว้ที่อื่นพบว่าหลักประกันของพวกเขาหายไปพร้อมกันในทุกสถานะ มาร์จิ้นที่ใช้ป้องกันความเสี่ยง BTC ของพวกเขาหมดลงจากการขาดทุนของ wBETH และการเรียกมาร์จิ้นเพียงครั้งเดียวก็ทำให้สถานะอื่นๆ ทั้งหมดต้องหยุดชะงัก การใช้มาร์จิ้นข้ามยังเปลี่ยนความเสี่ยงที่แยกออกมาให้กลายเป็นการขาดทุนทั่วทั้งพอร์ตโฟลิโออีกด้วย

XPL/PLASMA: กลยุทธ์เลเวอเรจ 1x ของอนุรักษ์นิยมล้มเหลว

การล่มสลายในวันที่ 11 ตุลาคมแสดงให้เห็นถึงความล้มเหลวของระบบ และเหตุการณ์การจัดการ XPL/PLASMA ในเดือนสิงหาคม 2568 แสดงให้เห็นว่าแม้แต่การป้องกันความเสี่ยงด้วยเลเวอเรจ 1 เท่าต่อโทเค็นก่อนเปิดตัวก็อาจนำไปสู่ความล้มเหลวอย่างร้ายแรงเนื่องมาจากการจัดการราคาในกรณีที่มีสภาพคล่องในตลาดที่อ่อนแอ

Hyperliquid เป็นผู้บุกเบิกการซื้อขายแบบ Perpetual Swap ก่อนเปิดตัว ซึ่งช่วยให้สามารถเก็งกำไรโทเค็นได้ก่อนที่จะเกิดตลาด Spot โทเค็น XPL ของ Plasma ได้รับความสนใจอย่างกว้างขวาง โดยเทรดเดอร์จำนวนมากพยายามป้องกันความเสี่ยงจากการจัดสรร Airdrop ของตนด้วยการขายชอร์ต XPL Perpetual Swap ด้วยเหตุผลที่ว่า หากผู้ใช้คาดหวังว่าโทเค็น XPL จะมีมูลค่า 10,000 ดอลลาร์ พวกเขาจะขายชอร์ต XPL Perpetual Swap มูลค่า 10,000 ดอลลาร์ก่อนเปิดตัวเพื่อล็อกมูลค่า

เหตุการณ์ปั่นราคาวาฬในเดือนสิงหาคม 2568 ทำให้ผู้ใช้ที่ใช้เลเวอเรจ 1 เท่าสำหรับการป้องกันความเสี่ยงเกิดความสูญเสียอย่างหนัก (อ่านเพิ่มเติม: ภาวะตลาดผันผวนสูง (Hyperliquid) ตกเป็นเป้าปั่นราคาวาฬอีกครั้ง: XPL พุ่งขึ้น 200% ก่อนตลาดเปิด สถานะขายชอร์ตถูกปิด ทำกำไรได้ 46 ล้านดอลลาร์ )

เลเวอเรจ 1 เท่าสร้างภาพลักษณ์ที่ผิดให้กับผู้ใช้ โดยเชื่อว่าให้ความปลอดภัยและจำเป็นต้องมีการเคลื่อนไหวเชิงลบ 100% จึงจะสามารถขายได้ อย่างไรก็ตาม สำหรับโทเค็นก่อนเปิดตัวที่มีเลเวอเรจสูงสุด 3 เท่า ซึ่งเหล่าวาฬสามารถดันราคาขึ้นไปได้ถึง 200% โดยการระบายคำสั่งซื้อขายที่เบาบาง เลเวอเรจ 1 เท่าไม่ได้ให้การป้องกันใดๆ

เทรดเดอร์รายหนึ่งที่ถูกปิดบัญชีกล่าวว่า "ป้องกันความเสี่ยงได้ 1 เท่า บัญชีถูกทำลาย และสูญเสียการกำหนดค่า XPL ไปครึ่งหนึ่ง" นี่สะท้อนถึงความขัดแย้ง: การใช้กลยุทธ์ป้องกันความเสี่ยงแบบอนุรักษ์นิยมน่าจะช่วยลดความเสี่ยงได้ แต่ผลขาดทุนสุดท้ายจะมากกว่าการถือสินทรัพย์อ้างอิงที่ไม่ได้ป้องกันความเสี่ยง

จะลดความเสี่ยงของการป้องกันความเสี่ยงของสัญญาถาวรได้อย่างไร?

แม้จะมีหลักฐานว่าการป้องกันความเสี่ยงแบบถาวรเป็นความผิดพลาด แต่ผู้เข้าร่วมบางรายก็ไม่มีทางเลือก ต่อไปนี้คือแนวทางบางประการสำหรับการลดความเสี่ยง (แต่ไม่ใช่การขจัด) ความเสี่ยง

ความต้องการเงินทุน

เมื่อใช้การบริหารความเสี่ยงอย่างเหมาะสม ประสิทธิภาพเงินทุนของสัญญาแบบถาวรก็จะหายไป สูตรคำนวณเงินทุนที่ต้องการคือ:

- ความผันผวนปกติ: กองทุน = ขนาดตำแหน่ง × 1.4

- ความผันผวนในเดือนตุลาคม: กองทุน = ขนาดตำแหน่ง × 1.65

- โทเค็นก่อนเปิดตัว: เงินทุน = ขนาดตำแหน่ง × 2.5+

เพื่อป้องกันความเสี่ยงจากสถานะ BTC มูลค่า 100,000 ดอลลาร์อย่างปลอดภัย จำเป็นต้องมีขั้นต่ำ 140,000 ดอลลาร์ อย่างไรก็ตาม ในช่วงที่มีภาวะตึงเครียด ขอแนะนำให้มีขั้นต่ำ 165,000 ดอลลาร์ และก่อนเริ่มซื้อขายออนไลน์ จำเป็นต้องมีมากกว่า 250,000 ดอลลาร์

หากเงินทุนของคุณน้อยกว่า 1.5-2 เท่าของขนาดสถานะ อย่าพยายามป้องกันความเสี่ยงด้วยสัญญาแบบถาวร ความเสี่ยงที่คุณสร้างนั้นมากกว่าความเสี่ยงที่คุณต้องการกำจัด

บังคับให้หยุดการขาดทุนและรับกำไร

เมื่อทำการป้องกันความเสี่ยงด้วยสัญญาแบบถาวร จำเป็นต้องกำหนดคำสั่ง stop-loss และ take-profit ก่อนเปิดสถานะ "10.11" เทรดเดอร์หลายคนทำการป้องกันความเสี่ยงโดยไม่ใช้กลยุทธ์การขาย (Exit Strategy) เพราะเชื่อว่าพวกเขาไม่สามารถถูกขายได้ พวกเขาเชื่อว่ากลยุทธ์แบบเดลต้าเป็นกลาง (Delta-neutral Strategy) หมายถึง "ตั้งค่าไว้แล้วลืมมันไปได้เลย" หากไม่มีจุดขายที่กำหนดไว้ล่วงหน้า ความเสี่ยงที่จะเกิดขึ้น ได้แก่ ความผันผวนที่พุ่งสูงขึ้นอย่างฉับพลัน (ถูกขายก่อนเกิดปฏิกิริยา), อัตราเงินทุนที่พุ่งสูงขึ้นอย่างฉับพลัน (ทำให้สถานะขาดทุน), ความล้มเหลวของ Oracle (ทำให้หลักทรัพย์ค้ำประกันถูกทำเครื่องหมายผิด) และความล้มเหลวของโครงสร้างพื้นฐาน (ทำให้ไม่สามารถเข้าแทรกแซงด้วยตนเองได้)

สำหรับตำแหน่งป้องกันความเสี่ยงถาวรแต่ละตำแหน่ง โปรดกำหนดจุดต่อไปนี้ก่อนที่จะเปิดตำแหน่ง:

จุดตัดขาดทุน:

อนุรักษ์นิยม: การเคลื่อนไหวสวนกระแส 15-20% ณ เวลาเข้า

ระยะกลาง: การเคลื่อนไหวสวนกระแสแนวโน้ม 25-30%

สูงสุด: 40-50% (มีเลเวอเรจ 1 เท่าและบัฟเฟอร์ขนาดใหญ่เท่านั้น)

หากคุณถือครอง 1 BTC ในการซื้อขายแบบ Spot ที่ราคา 120,000 ดอลลาร์สหรัฐฯ และถือครอง Short 1 BTC ใน Perpetual Swap ด้วยเลเวอเรจ 1 เท่า คุณควรตั้งจุดตัดขาดทุนไว้ที่ 156,000 ดอลลาร์สหรัฐฯ (ความผันผวนสวนทางกับแนวโน้ม 30%) หากราคา BTC พุ่งขึ้นถึง 156,000 ดอลลาร์สหรัฐฯ ระบบป้องกันความเสี่ยงจะปิดโดยอัตโนมัติ ส่งผลให้ขาดทุน 36,000 ดอลลาร์สหรัฐฯ อย่างไรก็ตาม กำไรจาก Spot ของคุณอยู่ที่ 36,000 ดอลลาร์สหรัฐฯ ขณะที่ระบบป้องกันความเสี่ยงจะขาดทุน 36,000 ดอลลาร์สหรัฐฯ ส่งผลให้ผลลัพธ์เป็นกลาง

การทำกำไรจากการป้องกันความเสี่ยงถือเป็นสิ่งสำคัญ เนื่องจากอัตราเงินทุนและต้นทุนโอกาสจะสะสมเพิ่มขึ้นตามกาลเวลา

การลงทุนที่หลากหลายบนหลายแพลตฟอร์ม

หลีกเลี่ยงการกระจุกตัวการป้องกันความเสี่ยงแบบ Perpetual Swap ของคุณไว้ที่ตลาดแลกเปลี่ยนเดียว กระจายการป้องกันความเสี่ยงของคุณไปยังตลาดแลกเปลี่ยนอย่างน้อยสามแห่ง (เช่น Binance 40%, Bybit 35%, OKX 25%) รักษากลุ่มหลักประกันแยกจากกัน ใช้สกุลเงินที่ใช้ในการชำระราคาที่แตกต่างกันเมื่อทำได้ และหลีกเลี่ยงการใช้มาร์จิ้นข้ามแพลตฟอร์ม

การป้องกันความเสี่ยงบนแพลตฟอร์มเดียวหมายความว่าความล้มเหลวในการดำเนินงานของตลาดแลกเปลี่ยนสามารถทำลายธุรกรรมป้องกันความเสี่ยงทั้งหมดได้ เมื่อวันที่ 11 ตุลาคม Binance ประสบปัญหา Oracle ล้มเหลวสำหรับ wBETH, BNSOL และ USDe, ความล้มเหลวในการลดเลเวอเรจอัตโนมัติ (ADL) ในบางภูมิภาค และความล้มเหลวของ API ในโมดูลเฉพาะ

ข้อจำกัดการใช้ประโยชน์

สำหรับสถานะที่มีการป้องกันความเสี่ยง เลเวอเรจสูงสุดคือ 1 เท่า ไม่เกินนี้ สำหรับบัญชีที่มีเงินทุน การป้องกันความเสี่ยง 1 ล้านดอลลาร์ ต้องใช้มาร์จิ้น 1 ล้านดอลลาร์ บวกกับบัฟเฟอร์ 30-50% รวมเป็น 1.3-1.5 ล้านดอลลาร์ สถานะการซื้อขายที่มีพารามิเตอร์ความเสี่ยงต่างกันควรแยกบัญชีออกจากกัน หลีกเลี่ยงการป้องกันความเสี่ยงด้วยมาร์จิ้นไขว้และสถานะเก็งกำไร

หากคุณคิดว่าเลเวอเรจ 1 เท่าดูไม่มีประสิทธิภาพด้านเงินทุน แสดงว่าคุณไม่เหมาะกับการป้องกันความเสี่ยงแบบถาวร ด้วยเลเวอเรจ 10 เท่า การเคลื่อนไหวเชิงลบ 10% จะนำไปสู่การขายสินทรัพย์ ในขณะที่เลเวอเรจ 1 เท่า การเคลื่อนไหวมากกว่า 50% มีแนวโน้มที่จะอยู่รอด

การติดตามอย่างใกล้ชิด

การพังทลายของราคา "10.11" เกิดขึ้นในช่วงเช้าตรู่ (UTC+8) โดยกินเวลานาน 90 นาที นับตั้งแต่ราคาเริ่มลดลงจนถึงจุดสูงสุด ขณะนั้น เทรดเดอร์จากอเมริกาเหนือหลายรายกำลังเดินทางกลับบ้านหลังเลิกงาน ขณะที่เทรดเดอร์จากยุโรปและเอเชียน่าจะกำลังนอนหลับอยู่

สถานการณ์นี้ไม่ได้เกิดขึ้นเฉพาะในวันที่ 11 ตุลาคมเท่านั้น เหตุการณ์วิกฤตเดือนมีนาคม 2020 เกิดขึ้นในวันพฤหัสบดี เหตุการณ์วิกฤตเดือนพฤษภาคม 2021 เกิดขึ้นในวันพุธ และเหตุการณ์วิกฤต FTX เกิดขึ้นในช่วงสุดสัปดาห์ ปฏิกิริยาลูกโซ่ของการชำระบัญชีไม่ได้ถูกจำกัดด้วยเวลาทำการ เขตเวลา หรือตารางเวลาการนอนหลับ

หากขาดความสามารถในการตรวจสอบตลอด 24 ชั่วโมง กลยุทธ์การป้องกันความเสี่ยงแบบต่อเนื่องจะเผชิญกับความเสี่ยงที่ยอมรับไม่ได้ ช่วงเวลา 90 นาทีในวันที่ 11 ตุลาคมนั้นไม่เพียงพอสำหรับคนส่วนใหญ่ที่จะ:

- ระบุปฏิกิริยาลูกโซ่ที่เกิดขึ้น

- ประเมินตำแหน่งที่มีความเสี่ยง;

- การเข้าถึงแพลตฟอร์มแลกเปลี่ยน (API หลายตัวหมดเวลา)

- การดำเนินการป้องกันทั่วทั้งการแลกเปลี่ยนหลาย ๆ ครั้ง

- ปรับจุดตัดขาดทุนหรือเพิ่มมาร์จิ้นตามสถานการณ์ที่เปลี่ยนแปลง

เทรดเดอร์มักพบว่าบัญชีของตนถูกปิดลงเมื่อกลับจากการเดินทาง นอนหลับ หรือทำกิจกรรมในช่วงสุดสัปดาห์ เทรดเดอร์บางรายได้ตั้งค่าการแจ้งเตือนการติดตามไว้แล้ว แต่กลับไม่ตอบสนองอย่างรวดเร็วเพียงพอ เทรดเดอร์ตรวจสอบโทรศัพท์และเห็นการแจ้งเตือน แต่แอปแลกเปลี่ยนกลับเงียบกริบ เมื่อเปิดคอมพิวเตอร์ สถานะของพวกเขาก็ถูกปิดลงหรือถูกปิดลงโดยอัตโนมัติ

การดำเนินงานด้านการซื้อขายอย่างมืออาชีพจำเป็นต้องมีทีมตรวจสอบเฉพาะทางที่ทำงานเป็นกะ โครงสร้างพื้นฐานขั้นต่ำประกอบด้วยการตรวจสอบด้วยตนเองตลอด 24 ชั่วโมงทุกวัน ระบบการสื่อสารสำรอง พื้นที่ครอบคลุมทางภูมิศาสตร์แบบกระจาย ขั้นตอนการตอบสนองที่ได้รับอนุญาตล่วงหน้า และการสำรองข้อมูลอัตโนมัติ

สำหรับเทรดเดอร์รายย่อยและบริษัทขนาดเล็ก ข้อกำหนดเหล่านี้มีค่าใช้จ่ายสูงเกินไป การดำเนินงานสามกะโดยใช้คนสองคนจะมีค่าใช้จ่าย 300,000 ถึง 500,000 ดอลลาร์สหรัฐต่อปีสำหรับค่าแรงเพียงอย่างเดียว ไม่รวมค่าเทคโนโลยี ค่าใช้จ่ายดังกล่าวมีความคุ้มค่าทางเศรษฐกิจสำหรับพอร์ตการลงทุนที่มีมูลค่าเกิน 10 ถึง 20 ล้านดอลลาร์สหรัฐฯ เท่านั้น สำหรับผู้เล่นรายย่อย ทางเลือกคือการใช้ระบบอัตโนมัติเต็มรูปแบบหรือไม่มีการป้องกันความเสี่ยงใดๆ เลย การพึ่งพาเพียง "ฉันจะตรวจสอบโทรศัพท์เป็นประจำ" หรือ "ฉันได้ตั้งการแจ้งเตือนแล้ว" นั้นไม่เพียงพอ การชำระบัญชีในวันที่ 11 ตุลาคมแสดงให้เห็นว่าแม้แต่เทรดเดอร์ที่เฝ้าติดตามตลาดอย่างจริงจัง 90 นาทีก็ยังสั้นเกินไปสำหรับการตอบสนองด้วยตนเอง

หากคุณไม่สามารถปฏิบัติตามมาตรฐานการตรวจสอบเหล่านี้ผ่านทีมงานเฉพาะทางหรือระบบอัตโนมัติที่แข็งแกร่งได้ การตอบสนองที่เหมาะสมคือการใช้บริการดูแลระบบ จ้างทีมบริหารความเสี่ยงมืออาชีพ หรือเลิกใช้การป้องกันความเสี่ยงแบบถาวรไปเลย วิกฤตการณ์ 11 ตุลาคมทำให้วงจรการชำระบัญชีทั้งหมดสั้นลงเหลือเพียง 90 นาที และการล่มสลายครั้งต่อไปอาจเร็วกว่านั้น แม้ว่าโครงสร้างพื้นฐานจะพัฒนาอย่างต่อเนื่อง แต่ความซับซ้อนในการซื้อขายและการกระจุกตัวของเงินทุนก็เพิ่มขึ้นเช่นกัน หากปราศจากความสามารถในการตรวจสอบอย่างต่อเนื่อง กลยุทธ์การป้องกันความเสี่ยงแบบถาวรอาจทำให้คุณเผชิญกับความเสี่ยงร้ายแรง ซึ่งเป็นความเสี่ยงที่การป้องกันความเสี่ยงควรป้องกัน

การไม่ใช้การป้องกันความเสี่ยงตามสัญญาเป็นทางเลือกที่ดีที่สุด

เมื่อพิจารณาจากการวิเคราะห์ทุกมิติ (เช่น การล่มสลายของตลาดโดยรวม การจัดการโทเค็นรายบุคคล และความซับซ้อนของผู้ใช้) ข้อสรุปที่สอดคล้องกันคือ สวอปแบบถาวรล้มเหลว ล้มเหลวในฐานะเครื่องมือป้องกันความเสี่ยงในช่วงเวลาที่จำเป็นที่สุด ดังนั้น หากผู้ลงทุนไม่เชี่ยวชาญในสาขาใดสาขาหนึ่งและมีเงินทุนสำรองเพียงพอ สวอปแบบถาวรจึงไม่เป็นเครื่องมือป้องกันความเสี่ยงที่มีประสิทธิภาพ

สำหรับผู้ใช้ 95% สัญญาสวอปแบบถาวรทำหน้าที่เหมือนเครื่องมือเก็งกำไรมากกว่าเครื่องมือป้องกันความเสี่ยง สัญญาสวอปแบบถาวรทำงานได้ดีเมื่อตลาดสงบและไม่จำเป็นต้องป้องกันความเสี่ยง แต่กลับใช้ไม่ได้ผลในสถานการณ์ที่ตึงเครียดซึ่งการป้องกันความเสี่ยงเป็นสิ่งสำคัญ สำหรับผู้มีส่วนร่วมในตลาดคริปโตทุกคน มีทางเลือกที่ดีกว่าการใช้สัญญาสวอปแบบถาวร

- VC ที่มีโทเค็นที่ล็อคไว้: พิจารณาการทำธุรกรรมแบบนอกตลาด (OTC) หรือผลิตภัณฑ์ที่มีโครงสร้างพร้อมการรับประกันผลตอบแทนขั้นต่ำ โดยค่อย ๆ รับรู้ผลตอบแทนในระหว่างช่วงปลดล็อค ยอมรับความเสี่ยงตามทิศทางแทนที่จะสร้างความเสี่ยงด้านการดำเนินงานผ่านสัญญา

- กองทุนป้องกันความเสี่ยง: สามารถใช้ออปชันความเสี่ยงท้ายตลาด สัญญาซื้อขายล่วงหน้าตลาดซื้อขายล่วงหน้าชิคาโก (CME) และการปรับสถานะสำหรับความเสี่ยงที่ไม่ได้ป้องกันความเสี่ยง สัญญาแบบไม่มีกำหนดระยะเวลา (Perpetual Contract) เหมาะสำหรับการเก็งกำไรเชิงกลยุทธ์ภายใน 24 ชั่วโมงเท่านั้น

- ผู้ค้ามาร์จิ้น: ขายโทเค็นบางส่วนทันทีหลังจาก TGE วางคำสั่งจำกัดแบบเป็นชั้น ยอมรับการเปิดรับความเสี่ยงตามทิศทาง และหลีกเลี่ยงการใช้สัญญา Pre-perpetual

- ผู้ค้าปลีก: รักษาขนาดตำแหน่งเพื่อให้คำนึงถึงความเสี่ยงจากการถอนเงิน ปฏิบัติตามหลักการทำกำไร และยอมรับความเสี่ยงจากการไม่สามารถจ่ายการป้องกันความเสี่ยงจากอนุพันธ์ได้

- ผู้สร้างตลาด: พวกเขาดำเนินการป้องกันความเสี่ยงสินค้าคงคลังตามตัวเลือก ส่งมอบสัญญาซื้อขายล่วงหน้า ลดระดับสินค้าคงคลัง และเพิ่มการกระจายความเสี่ยงที่ไม่ได้รับการป้องกันความเสี่ยง

บทสรุป

อุตสาหกรรมคริปโทเคอร์เรนซีควรยุติการส่งเสริมการสวอปแบบถาวร (Perpetual Swap) ในฐานะเครื่องมือป้องกันความเสี่ยงที่เชื่อถือได้สำหรับผู้ใช้ทั่วไป ควรมองว่าเครื่องมือเหล่านี้เป็นเครื่องมือเก็งกำไรที่ช่วยให้สามารถค้นพบราคา ซื้อขายด้วยเลเวอเรจแบบมีทิศทาง การเก็งกำไรแบบมืออาชีพ และการจัดการสินค้าคงคลังของผู้ดูแลสภาพคล่อง (Market Maker) ได้ แต่ควรระมัดระวังอย่างยิ่ง

เหตุการณ์การชำระบัญชีในวันที่ 11 ตุลาคม แสดงให้เห็นอย่างชัดเจนว่าสัญญาสวอปแบบถาวร (Perpetual Swap) เปลี่ยนความเสี่ยงด้านตลาดเป็นความเสี่ยงด้านปฏิบัติการ ความเสี่ยงด้านปฏิบัติการเหล่านี้มีความสัมพันธ์กันอย่างมาก โดยเกิดขึ้นพร้อมกันเมื่อตลาดอยู่ภายใต้แรงกดดัน กลยุทธ์การป้องกันความเสี่ยงที่ดีที่สุดในตลาดคริปโทเคอร์เรนซีคือการหลีกเลี่ยงการป้องกันความเสี่ยงโดยสิ้นเชิง ได้แก่ ลดเลเวอเรจ จัดสรรสินทรัพย์อย่างเหมาะสม และค่อยๆ ทำกำไร เมื่อกระจายความเสี่ยงไปยังสินทรัพย์ที่มีความหลากหลายอย่างแท้จริง เราต้องยอมรับว่าความเสี่ยงบางอย่างไม่สามารถป้องกันความเสี่ยงได้ และควรหลีกเลี่ยงให้มากที่สุดเท่าที่จะทำได้