รายงานการวิจัยมหภาคตลาดคริปโต: การซื้อขาย TACO และการวิเคราะห์มหภาค และแนวโน้มตลาดหลังวิกฤต 1011

- 核心观点:加密市场系统性风险加剧,需警惕杠杆与抵押品失效。

- 关键要素:

- 特朗普关税政策引发宏观冲击。

- 过度杠杆与统一账户模式放大风险。

- USDe等核心抵押品脱锚触发崩盘。

- 市场影响:加速去杠杆,赛道再定价,监管趋严。

- 时效性标注:中期影响。

1. ความเป็นมาและการวิเคราะห์เหตุการณ์

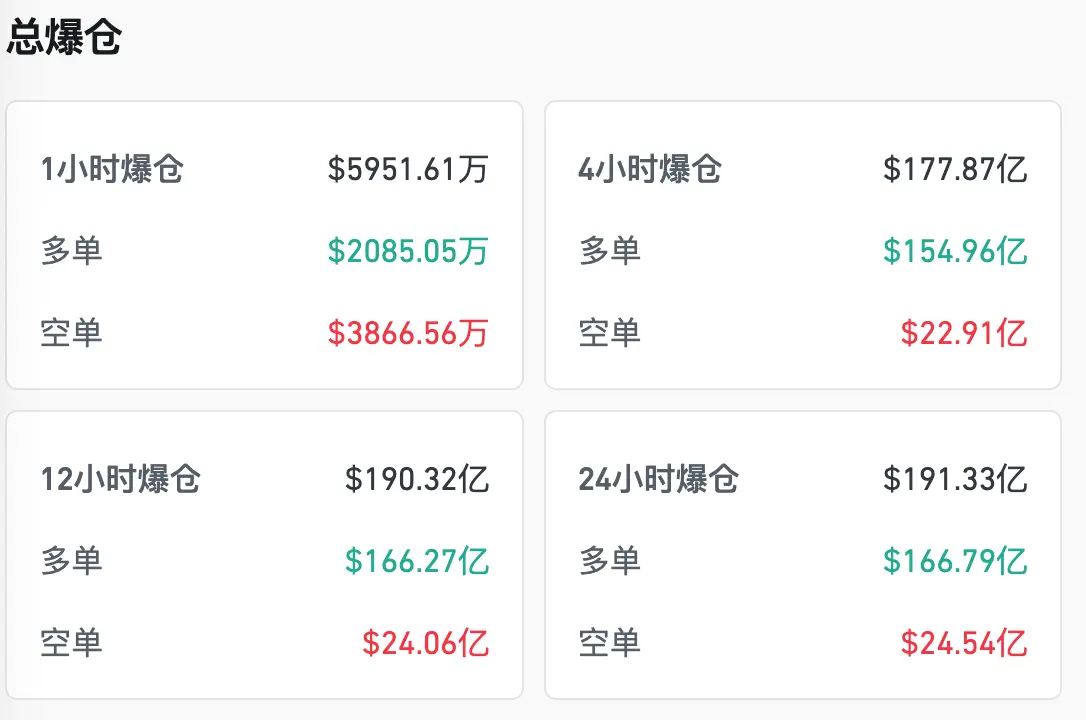

ภาวะช็อกตลาดเมื่อวันที่ 11 ตุลาคม 2568 ทำให้อุตสาหกรรมนี้ได้รับฉายาว่า "1011" การเคลื่อนไหวทางการตลาดที่รุนแรงนี้ ส่งผลให้มีสถานะถูกชำระบัญชีมูลค่ากว่า 19 พันล้านดอลลาร์สหรัฐ และบิตคอยน์ร่วงลง 15,000 ดอลลาร์สหรัฐภายในวันเดียว ไม่ใช่เหตุการณ์ที่เกิดขึ้นเพียงลำพัง แต่เป็นผลมาจากปัจจัยทางการเมืองทางเศรษฐกิจมหภาค จุดอ่อนเชิงโครงสร้างของตลาด และกลไกกระตุ้นเฉพาะพื้นที่ ความซับซ้อนและพลังทำลายล้างของวิกฤตการณ์นี้ชวนให้นึกถึงวิกฤตการณ์ของเลห์แมนบราเธอร์สในช่วงวิกฤตการณ์การเงินโลกปี 2551 ต่อไปนี้ เราจะพิจารณาตรรกะพื้นฐานของวิกฤตการณ์นี้จากมุมมองของภูมิหลังทางเศรษฐกิจมหภาค จุดอ่อนของตลาด กลไกกระตุ้น ห่วงโซ่อุปทาน และกลไกการหักบัญชี Global Macro: นโยบายภาษีศุลกากรของทรัมป์และความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ ในช่วงครึ่งหลังของปี 2568 เศรษฐกิจโลกอยู่ภายใต้แรงกดดันสูงอยู่แล้ว หลังจากการขึ้นอัตราดอกเบี้ยและการขยายตัวของภาวะขาดดุลหลายรอบ ความยั่งยืนทางการคลังของสหรัฐฯ ก็ตกอยู่ภายใต้การตรวจสอบ ดัชนีดอลลาร์สหรัฐฯ ยังคงสูง ส่งผลให้สภาพคล่องทั่วโลกตึงตัว ท่ามกลางสถานการณ์เช่นนี้ ในช่วงค่ำของวันที่ 10 ตุลาคม (ตามเวลาตะวันออก) ทรัมป์ได้ประกาศขึ้นภาษีนำเข้าสินค้าจีนทั้งหมด 100% อย่างกะทันหัน ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้มาก และทำให้ความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ ลุกลามจาก "ความขัดแย้งเชิงโครงสร้าง" ไปสู่ "การเผชิญหน้าทางเศรษฐกิจเต็มรูปแบบ" นโยบายนี้ทำลายภาพลวงตาของตลาดเกี่ยวกับ "การผ่อนปรน" ระหว่างจีนและสหรัฐฯ ทันที ตลาดหุ้นเอเชียแปซิฟิกเป็นตลาดแรกๆ ที่ตกอยู่ภายใต้แรงกดดัน โดยราคาหุ้นฟิวเจอร์สของสหรัฐฯ ร่วงลงอย่างหนักในช่วงก่อนเปิดตลาด ที่สำคัญยิ่งกว่านั้น ตรรกะของการกำหนดราคาของสินทรัพย์เสี่ยงทั่วโลกถูกรบกวนอย่างสิ้นเชิง สำหรับสินทรัพย์คริปโต ซึ่งขึ้นอยู่กับสภาพคล่องของดอลลาร์สหรัฐฯ และการยอมรับความเสี่ยงอย่างมาก นี่จึงเป็นความตกตะลึงอย่างเป็นระบบอย่างไม่ต้องสงสัย อาจกล่าวได้ว่าระดับเศรษฐกิจมหภาคเป็นปัจจัยภายนอกที่ก่อให้เกิด “หงส์ดำ” ซึ่งเป็นปัจจัยเริ่มต้นที่ทำให้เกิดเหตุการณ์ 11 ตุลาคม นอกจากนี้ ตลาดยังมีจุดอ่อน เช่น สภาพคล่องที่ตึงตัว เลเวอเรจที่มากเกินไป และอารมณ์ที่มากเกินไป อย่างไรก็ตาม ปัจจัยภายนอกใด ๆ ที่จะลุกลามกลายเป็นวิกฤตได้นั้น ขึ้นอยู่กับความเปราะบางโดยธรรมชาติของตลาด

ตลาดคริปโตในปี 2025 อยู่ในช่วงที่เปราะบาง ประการแรก สภาพคล่องตึงตัว การลดงบดุลของธนาคารกลางสหรัฐฯ และอัตราดอกเบี้ยที่สูงส่งผลให้เงินทุนดอลลาร์สหรัฐฯ ขาดแคลน การออก Stablecoin ชะลอตัวลง ช่องทางการเก็งกำไรระหว่างตลาดซื้อขายออนไลน์และตลาดซื้อขายนอกตลาดมีความหนาแน่นสูง และปริมาณสภาพคล่องในเครือข่ายลดลงอย่างมาก ประการที่สอง มีเลเวอเรจสูงเกินไป เมื่อ BTC ทะลุ 100,000 ดอลลาร์สหรัฐฯ และ ETH กลับมามีมูลค่าตลาดถึงล้านล้านดอลลาร์สหรัฐฯ ความเชื่อมั่นของตลาดจึงพุ่งสูงขึ้นอย่างมาก อัตราดอกเบี้ยแบบเปิด (Open Interest) ของสวอปแบบ Perpetual Swap พุ่งสูงสุดเป็นประวัติการณ์ และเลเวอเรจโดยรวมก็ทะลุจุดสูงสุดของตลาดกระทิงในปี 2021 ไปแล้ว ยิ่งไปกว่านั้น ความเชื่อมั่นยังสูงเกินไปอีกด้วย การเติบโตอย่างรวดเร็วของภาคธุรกิจมีมและกระแสเงินทุนที่ผันผวนตามมา ส่งผลให้นักลงทุนทั้งรายย่อยและสถาบันพุ่งสูงขึ้น ซึ่งเกิดจากความคาดหวังอย่างแน่วแน่ว่าตลาดกระทิงจะเติบโตอย่างยั่งยืน การกลับทิศของแนวโน้มนี้อาจสร้างความเสียหายอย่างร้ายแรง ด้วยเหตุนี้ ตลาดจึงเปรียบเสมือน "บ้านไพ่ที่สร้างขึ้นด้วยเลเวอเรจสูง" มานานแล้ว ซึ่งเสี่ยงต่อการล่มสลายได้แม้เพียงเสี้ยววินาที กลไกกระตุ้น: การถอนเงิน USDe, wBETH และ BNSOL สิ่งที่จุดชนวนวิกฤตอย่างแท้จริงคือการถอนเงินของสินทรัพย์สำคัญสามรายการพร้อมกัน ได้แก่ USDe (เหรียญ Stablecoin ที่มีหลักประกันเกิน) ซึ่งร่วงลงต่ำกว่า 0.93 ดอลลาร์สหรัฐฯ ชั่วครู่ เนื่องจากการชำระบัญชีสินทรัพย์สำรองบางส่วน ก่อให้เกิดปฏิกิริยาลูกโซ่แห่งความตื่นตระหนก wBETH (อนุพันธ์สภาพคล่องที่ค้ำประกันโดย Ethereum) มีส่วนลดเพิ่มขึ้นเป็น 7% เนื่องจากสภาพคล่องไม่เพียงพอและแรงกดดันในการชำระบัญชี BNSOL หลังจากถอนเงินเนื่องจากการถอนเงินจากกองทุนข้ามเครือข่าย ส่วนลดเพิ่มขึ้นเกือบ 10% สินทรัพย์ทั้งสามรายการถูกใช้เป็นหลักประกันและคู่ซื้อขายในตลาดอย่างมาก เมื่อราคาของสินทรัพย์เหล่านี้เบี่ยงเบนไปจากมูลค่าที่เหมาะสมอย่างรวดเร็ว ระบบชำระบัญชีจึงประเมินความเสี่ยงผิดพลาด และมูลค่าหลักประกันก็ลดลงฮวบฮาบ ส่งผลให้เกิดปฏิกิริยาลูกโซ่ของการเรียกหลักประกันเพิ่มขึ้น กล่าวอีกนัยหนึ่ง ความล้มเหลวของ "สินทรัพย์สภาพคล่องหลัก" เหล่านี้กลายเป็นตัวกระตุ้นให้ตลาดพังทลาย ห่วงโซ่แห่งการล่มสลายของตลาด: จากการถอนสินทรัพย์ออก (depegging) ไปสู่การเรียกหลักประกัน (margin call) ตรรกะของการส่งผ่านเหตุการณ์สามารถสรุปได้ดังนี้: การถอนสินทรัพย์ออกส่งผลกระทบต่อหลักประกัน → หลักประกันไม่เพียงพอทำให้เกิดการชำระบัญชี → ตลาดแลกเปลี่ยน CEX/DEX เร่งขายสินทรัพย์ → ราคาตกต่ำ → หลักประกันถูกถอนออกมากขึ้น ก่อให้เกิดวงจรป้อนกลับเชิงบวก โดยเฉพาะอย่างยิ่งภายใต้ "รูปแบบมาร์จิ้นบัญชีแบบรวม" ที่ผู้ใช้ใช้สินทรัพย์ร่วมกัน ราคาที่ร่วงลงของหลักประกันอย่าง USDe และ wBETH จะฉุดรั้งความแข็งแกร่งของบัญชีทั้งหมดลงโดยตรง นำไปสู่การชำระบัญชีแบบไม่เชิงเส้นขนาดใหญ่ ข้อบกพร่องนี้กลายเป็นจุดเสี่ยงเชิงโครงสร้างที่สำคัญที่สุดในเหตุการณ์ 1011 กลไกการชำระบัญชีของ CEX และ DEX แตกต่างกัน ตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) มักใช้กลไกการลดภาระหนี้ (ADL) โดยอัตโนมัติและการบังคับชำระบัญชี เมื่อหลักประกันไม่เพียงพอ ระบบจะบังคับให้มีการชำระบัญชี สิ่งนี้มักทำให้เกิด "การแย่งชิง" มากขึ้นในช่วงที่มีความผันผวนสูง Binance และ OKX เนื่องจากมีผู้ใช้งานจำนวนมากจึงมีปริมาณการชำระบัญชีที่สูงมาก การแลกเปลี่ยนแบบกระจายศูนย์ (DEX) มักใช้การเคลียร์สัญญาอัจฉริยะ ซึ่งให้ความโปร่งใสแบบออนเชน อย่างไรก็ตาม เนื่องจากความเร็วในการชำระบัญชีแบบออนเชนที่จำกัด ความคลาดเคลื่อนของราคา และความแออัดของก๊าซ ทำให้ประสิทธิภาพในการชำระบัญชีถูกจำกัด ส่งผลให้บางสถานะไม่สามารถชำระบัญชีได้ทันที ส่งผลให้ราคาบิดเบือนมากขึ้น ในเหตุการณ์ 1011 กลไกการชำระบัญชีที่ทับซ้อนกันของ CEX และ DEX ก่อให้เกิด "การแย่งชิงสองครั้ง" ความเสี่ยงด้านหลักประกัน: ข้อบกพร่องร้ายแรงของโมเดลมาร์จิ้นข้ามกัน โมเดล "มาร์จิ้นข้ามกันที่มีหลักประกันร่วมกัน" ซึ่งเป็นที่นิยมในตลาดคริปโตในช่วงไม่กี่ปีที่ผ่านมา เดิมทีมีจุดประสงค์เพื่อปรับปรุงประสิทธิภาพของเงินทุนโดยอนุญาตให้สินทรัพย์ต่างๆ สามารถแบ่งปันมาร์จิ้นได้ อย่างไรก็ตาม ในกรณีที่รุนแรง โมเดลนี้อาจขยายความเสี่ยง: การเสื่อมค่าของ USDe และ wBETH นำไปสู่การลดลงของส่วนของผู้ถือหุ้นในบัญชี อัตราส่วนกำไรขั้นต้นที่ลดลงกระตุ้นให้เกิดการบังคับชำระบัญชีอย่างต่อเนื่อง และแรงขายจากการบังคับชำระบัญชียิ่งทำให้ราคาหลักประกันลดลง วงจรป้อนกลับเชิงบวกนี้สามารถทำให้เกิดการแยกตัวของหลักประกันในระดับเล็ก ๆ และลุกลามไปสู่การชำระบัญชีอย่างเป็นระบบอย่างรวดเร็ว

เหตุการณ์ 11 ตุลาคมไม่ใช่เหตุการณ์หงส์ดำเพียงครั้งเดียว แต่เป็นผลมาจากการผสมผสานที่ซับซ้อนของผลกระทบทางเศรษฐกิจมหภาค จุดอ่อนด้านเลเวอเรจ ความล้มเหลวของสินทรัพย์ค้ำประกัน และข้อบกพร่องด้านการชำระบัญชี นโยบายภาษีศุลกากรของทรัมป์เป็นตัวจุดชนวน ขณะที่เลเวอเรจตลาดที่มากเกินไปและรูปแบบบัญชีรวมเป็นหนึ่งเดียวเป็นตัวจุดชนวน การแยกตัวของ USDe, wBETH และ BNSOL เป็นตัวจุดชนวนโดยตรง และกลไกการชำระบัญชีของ CEX/DEX ทำหน้าที่เป็นตัวขยายที่เร่งให้เกิดการล่มสลาย วิกฤตการณ์ครั้งนี้เผยให้เห็นความจริงอันโหดร้าย นั่นคือ ตลาดคริปโตได้พัฒนาจาก "กลุ่มสินทรัพย์เสี่ยงอิสระ" ไปสู่ระบบที่ซับซ้อนซึ่งเชื่อมโยงอย่างลึกซึ้งกับเศรษฐศาสตร์มหภาคและภูมิรัฐศาสตร์ระดับโลก ภายในสถานการณ์เช่นนี้ ผลกระทบจากภายนอกใดๆ ก็สามารถกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ผ่านโครงสร้างเลเวอเรจและสินทรัพย์ค้ำประกัน ซึ่งท้ายที่สุดจะนำไปสู่การล่มสลายของสภาพคล่องแบบ "Lehman Brothers"

II. การเปรียบเทียบและวิเคราะห์ทางประวัติศาสตร์

เมื่อวันที่ 12 มีนาคม 2020 ท่ามกลางการแพร่ระบาดของโควิด-19 และราคาน้ำมันที่ร่วงลงอย่างหนัก ตลาดทุนทั่วโลกต่างเผชิญกับภาวะตื่นตระหนกครั้งประวัติศาสตร์ เข้าสู่ "ช่วงเวลาคริปโต-เลห์แมน" ของวิกฤตสภาพคล่องโควิด-19 ตลาดหุ้นสหรัฐฯ มีการใช้มาตรการเซอร์กิตเบรกเกอร์ และสภาพคล่องของดอลลาร์สหรัฐฯ ก็ตึงตัวอย่างมาก ความต้องการสินทรัพย์ปลอดภัย (Safe-haven) นำไปสู่การเทขายสินทรัพย์เสี่ยงสูงทั้งหมด บิตคอยน์ร่วงลงจากประมาณ 8,000 ดอลลาร์สหรัฐฯ เหลือต่ำกว่า 4,000 ดอลลาร์สหรัฐฯ ภายในวันเดียว ซึ่งลดลงกว่า 50% ทำให้เกิดคำอธิบายอย่างกว้างขวางเกี่ยวกับ "ช่วงเวลาคริปโต-เลห์แมน" เหตุการณ์วันที่ 12 มีนาคม ถือเป็นผลกระทบจากภาวะช็อกด้านสภาพคล่องในระดับมหภาคที่ส่งผ่านไปยังตลาดคริปโต ปัญหาการขาดแคลนเงินดอลลาร์ฯ ทำให้นักลงทุนเทขายสินทรัพย์ที่ไม่ใช่สินทรัพย์หลักทั้งหมด และการแลกเปลี่ยนสกุลเงินดิจิทัลแบบ Stablecoin ก็ยากลำบากขึ้นเรื่อยๆ ในขณะนั้น โครงสร้างพื้นฐานของตลาดยังอ่อนแอ ภาคส่วน DeFi ยังมีขนาดเล็ก และการชำระบัญชีส่วนใหญ่มุ่งเน้นไปที่การแลกเปลี่ยนแบบรวมศูนย์ เช่น BitMEX กองทุนเลเวอเรจถูกบังคับให้ขายสินทรัพย์ และสินทรัพย์ค้ำประกันแบบออนเชนก็ถูกเทขายเช่นกัน อย่างไรก็ตาม ตลาดโดยรวมยังอยู่ในช่วงเริ่มต้น และแม้ว่าวิกฤตจะรุนแรง แต่ส่วนใหญ่เป็นผลมาจากผลกระทบจากแรงสั่นสะเทือนจากภายนอกเพียงครั้งเดียวที่ทวีความรุนแรงขึ้นจากการขายสินทรัพย์แบบเลเวอเรจ เมื่อเข้าสู่ปี 2021 บิตคอยน์ทะลุ 60,000 ดอลลาร์ และความเชื่อมั่นของตลาดก็ร้อนแรง ในเดือนพฤษภาคม รัฐบาลจีนได้ออกนโยบายหลายฉบับเพื่อควบคุมอุตสาหกรรมขุดและปราบปรามการซื้อขาย ประกอบกับการตรวจสอบการปฏิบัติตามกฎระเบียบของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ตลาดคริปโตจึงเผชิญกับแรงกดดันด้านกฎระเบียบอย่างมาก ท่ามกลางเลเวอเรจที่มากเกินไปและการมองโลกในแง่ดีเกินไป มูลค่าตลาดกว่า 5 แสนล้านดอลลาร์ก็หายไปภายในวันเดียว โดยราคาบิตคอยน์ร่วงลงเหลือประมาณ 30,000 ดอลลาร์ เหตุการณ์ 519 (19 กันยายน) มีลักษณะเฉพาะคือทั้งนโยบายและความเสี่ยงภายในตลาด ในด้านหนึ่ง จีน ซึ่งเป็นประเทศยักษ์ใหญ่ด้านการทำเหมืองและการค้า ได้ใช้การกำกับดูแลด้านกฎระเบียบ ทำให้พลังการประมวลผลและความเชื่อมั่นของตลาด BTC อ่อนแอลงโดยตรง ในทางกลับกัน อัตราดอกเบี้ยแบบเปิดที่สูงในสัญญาแลกเปลี่ยนแบบถาวร (Perpetual Swap) นำไปสู่การชำระบัญชีอย่างรวดเร็ว เมื่อเทียบกับเหตุการณ์วันที่ 12 มีนาคม ปัจจัยที่กระตุ้นให้เกิดเหตุการณ์ 519 มีแนวโน้มที่จะเป็นการผสมผสานระหว่างความเสี่ยงด้านนโยบายและโครงสร้าง ซึ่งแสดงให้เห็นว่าตลาดคริปโตที่กำลังก้าวเข้าสู่กระแสหลัก ไม่สามารถหลีกเลี่ยงตัวแปรด้านกฎระเบียบและนโยบายได้อีกต่อไป เหตุการณ์ "1011 Bloodbath" ในวันที่ 11 ตุลาคม 2025 ถือเป็นช่วงเวลาที่ซับซ้อนของระบบ ท่ามกลางความผันผวนทางเศรษฐกิจมหภาค เลเวอเรจ และการแยกตัวของหลักประกัน การชำระบัญชีมากกว่า 19,000 ล้านดอลลาร์เกิดขึ้นในวันเดียว และ Bitcoin ร่วงลงจาก 117,000 ดอลลาร์ เหลือ 101,800 ดอลลาร์ เมื่อเทียบกับวันที่ 12 มีนาคม และ 19 พฤษภาคม ความซับซ้อนและลักษณะเฉพาะของระบบในวันที่ 11 ตุลาคมยิ่งเด่นชัดยิ่งขึ้น ประการแรก ในระดับมหภาค: การที่ทรัมป์กำหนดอัตราภาษีนำเข้าจีน 100% โดยรวม ทำให้เกิดความขัดแย้งทางภูมิรัฐศาสตร์และนำไปสู่ความขัดแย้งทางเศรษฐกิจโดยตรง ส่งผลให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นและเกิดแรงกดดันต่อสินทรัพย์เสี่ยงในทุกด้าน ผลกระทบคล้ายกับวันที่ 12 มีนาคม แต่เบื้องหลังไม่ใช่หงส์ดำของการระบาดใหญ่อีกต่อไป แต่เป็นความขัดแย้งที่คาดการณ์ได้ซึ่งเกิดจากพลวัตทางการเมืองและเศรษฐกิจ ประการที่สอง ความเปราะบางของตลาด: อัตราส่วนเลเวอเรจแตะระดับสูงสุดเป็นประวัติการณ์อีกครั้ง ราคา BTC และ ETH ทรงตัวอยู่ในระดับสูง และความคลั่งไคล้มีมทำให้เกิดการมองโลกในแง่ดีมากเกินไป ขณะที่สภาพคล่องไม่เพียงพออย่างมีนัยสำคัญเนื่องจากการลดขนาดงบดุลของธนาคารกลางสหรัฐฯ และการชะลอตัวของการขยายตัวของสกุลเงินดิจิทัลที่มีเสถียรภาพ สภาพแวดล้อมนี้คล้ายคลึงกับวันที่ 19 พฤษภาคม ซึ่งเป็นการผสมผสานระหว่างการมองโลกในแง่ดีและความเปราะบางเชิงโครงสร้าง แต่ในระดับที่ลึกซึ้งกว่า ประการที่สาม กลไกการกระตุ้น: การถอนสินทรัพย์ค้ำประกันหลักสามรายการพร้อมกัน ได้แก่ USDe, wBETH และ BNSOL ถือเป็น "ตัวกระตุ้นภายใน" เฉพาะตัวของวันที่ 11 ตุลาคม สินทรัพย์เหล่านี้ทำหน้าที่เป็นหลักประกันและเป็นรากฐานของคู่สกุลเงิน หากราคาของสินทรัพย์เหล่านี้เบี่ยงเบนไปจากมูลค่าที่เหมาะสม ระบบมาร์จิ้นทั้งหมดจะล่มสลาย นี่เป็นสถานการณ์ที่ไม่ได้เกิดขึ้นใน 312 และ 519 ซึ่งบ่งชี้ว่าความเสี่ยงจากหลักประกันได้กลายเป็นจุดอ่อนเชิงระบบใหม่

ความคล้ายคลึงกันระหว่างวิกฤตการณ์ทั้งสามนี้สะท้อนให้เห็นถึงตรรกะโดยธรรมชาติของตลาดคริปโตที่ว่า “เลเวอเรจสูง สภาพคล่องเปราะบาง และการชำระบัญชี” ปัจจัยภายนอกเป็นตัวกระตุ้น (การระบาดใหญ่ในวันที่ 12 มีนาคม การปราบปรามด้านกฎระเบียบในวันที่ 19 พฤษภาคม และภาษีศุลกากรในวันที่ 11 ตุลาคม) โดยเลเวอเรจภายในและสภาพคล่องที่ไม่เพียงพอเป็นตัวขยายสัญญาณ วิกฤตการณ์แต่ละครั้งมีความผันผวนรายวันสูงเกิน 40% ประกอบกับการเรียกหลักประกัน (margin call) จำนวนมากและส่งผลกระทบต่อความเชื่อมั่นของตลาดอย่างรุนแรง ความแตกต่างอยู่ที่ข้อเท็จจริงที่ว่าวิกฤตการณ์วันที่ 12 มีนาคมเป็นภาวะช็อกทางเศรษฐกิจมหภาคเพียงครั้งเดียว ส่งผลให้ตลาดมีขนาดเล็กและส่งผลกระทบต่อระบบออนไลน์อย่างจำกัด วิกฤตการณ์วันที่ 19 พฤษภาคมเกี่ยวข้องกับการผสมผสานระหว่างกฎระเบียบและเลเวอเรจ ซึ่งแสดงให้เห็นถึงผลกระทบโดยตรงของตัวแปรนโยบายที่มีต่อตลาด และวิกฤตการณ์วันที่ 11 ตุลาคมเกี่ยวข้องกับการผสมผสานระหว่างปัจจัยด้านเศรษฐกิจมหภาค เลเวอเรจ และการแยกตัวของหลักประกัน โดยวิกฤตการณ์แพร่กระจายจากภายนอกไปยังสินทรัพย์หลัก ซึ่งสะท้อนให้เห็นถึงความซับซ้อนของระบบที่เปลี่ยนแปลงไป กล่าวอีกนัยหนึ่ง ห่วงโซ่วิกฤตยังคงยืดเยื้อต่อไป จากภาวะช็อกทางเศรษฐกิจมหภาคเพียงครั้งเดียว ไปสู่ผลกระทบเชิงนโยบายสะสม ไปจนถึงการล่มสลายของสินทรัพย์หลักในระบบ วิกฤตการณ์ทางประวัติศาสตร์สามครั้งเผยให้เห็นวิวัฒนาการของความเสี่ยงในตลาดคริปโต จากสินทรัพย์ส่วนเพิ่มไปสู่การเชื่อมโยงอย่างเป็นระบบ แม้ว่าวันที่ 12 มีนาคม 2020 จะเป็นภาวะช็อกจากภายนอกเป็นหลัก แต่วันที่ 11 ตุลาคม 2025 กลับมีความเชื่อมโยงอย่างมากกับปัจจัยทางเศรษฐกิจมหภาคและภูมิรัฐศาสตร์ระดับโลก ทำให้ตลาดคริปโตไม่ได้เป็น "แหล่งรวมความเสี่ยงแบบสแตนด์อโลน" อีกต่อไป จากเลเวอเรจเดี่ยวไปสู่ห่วงโซ่หลักประกัน: วิกฤตในช่วงแรกส่วนใหญ่เกิดจากการกู้ยืมเงินจากสัญญาที่มากเกินไป แต่ตอนนี้ได้พัฒนาไปสู่ปัญหาเกี่ยวกับเสถียรภาพของสินทรัพย์หลักประกันเอง การปลดการตรึงอัตราดอกเบี้ยของ USDe, wBETH และ BNSOL เป็นตัวอย่างทั่วไป จากการขยายตัวจากภายนอกสู่การทำลายตนเองภายใน: วันที่ 12 มีนาคม พึ่งพาการเทขายสินทรัพย์มหภาคเป็นหลัก ในขณะที่วันที่ 19 พฤษภาคม เป็นการผนวกรวมกฎระเบียบและการกู้ยืมเงิน วันที่ 11 ตุลาคมแสดงให้เห็นว่าตลาดได้พัฒนาห่วงโซ่หลักประกันที่ทำลายตนเองภายใน ช่องว่างในโครงสร้างพื้นฐานและข้อจำกัดของสถาบัน: แบบจำลองมาร์จิ้นบัญชีแบบรวมเพิ่มความเสี่ยงในสภาวะตลาดที่รุนแรง ผลกระทบร่วมกันของการชำระบัญชี CEX/DEX และความวุ่นวายที่เร่งตัวขึ้น บ่งชี้ว่าการออกแบบตลาดสถาบันในปัจจุบันยังคงมุ่งเน้นไปที่ประสิทธิภาพ ขณะที่กลไกการลดความเสี่ยงยังไม่เพียงพอ วิกฤตการณ์ทั้งสามครั้งในวันที่ 12 มีนาคม 19 พฤษภาคม และ 11 ตุลาคม ได้เป็นสักขีพยานในวิวัฒนาการของตลาดคริปโตจาก "สินทรัพย์ริมทาง" ไปสู่ "สินทรัพย์ที่เชื่อมโยงกันอย่างเป็นระบบ" ในเวลาเพียงห้าปี วันที่ 12 มีนาคมเผยให้เห็นถึงความร้ายแรงของภาวะช็อกจากสภาพคล่องมหภาค วันที่ 19 พฤษภาคม ได้เผยให้เห็นดาบสองคมของนโยบายและการใช้ประโยชน์ และวันที่ 11 ตุลาคม ถือเป็นการแสดงให้เห็นถึงความล้มเหลวของหลักประกันและการระบาดของความเสี่ยงเชิงโครงสร้างอย่างเต็มรูปแบบ ในอนาคต ความเสี่ยงเชิงระบบของตลาดคริปโตจะยิ่งซับซ้อนยิ่งขึ้น ในอีกแง่หนึ่ง การพึ่งพาสภาพคล่องดอลลาร์สหรัฐและพลวัตทางภูมิรัฐศาสตร์อย่างหนัก ทำให้ตลาดคริปโตกลายเป็น "โหนดที่มีความอ่อนไหวสูง" ในระบบการเงินโลก ในทางกลับกัน อัตราส่วนหนี้สินภายในที่สูง หลักประกันข้ามสินทรัพย์ และรูปแบบมาร์จิ้นแบบรวมศูนย์ ทำให้ตลาดคริปโตมีแนวโน้มที่จะล่มสลายอย่างรวดเร็วในช่วงวิกฤต สำหรับหน่วยงานกำกับดูแล ตลาดคริปโตไม่ใช่ "กลุ่มสินทรัพย์เงา" อีกต่อไป แต่เป็นแหล่งเสี่ยงต่อความเสี่ยงเชิงระบบ สำหรับนักลงทุน การล่มสลายแต่ละครั้งถือเป็นก้าวสำคัญในการพัฒนาการรับรู้ความเสี่ยง ความสำคัญของเหตุการณ์ 11 ตุลาคม คือ ช่วงเวลาของ Lehman Brothers ในตลาดคริปโตไม่ได้เป็นเพียงแค่อุปมาอุปไมยอีกต่อไป แต่อาจกลายเป็นความจริงได้

3. การวิเคราะห์ผลกระทบต่อการติดตาม: การกำหนดราคาตลาด Crypto ใหม่หลังเหตุการณ์ 1011

ตลาดมีม: จากความคลั่งไคล้สู่ความตกต่ำ ความผิดหวังหลังยุค FOMO ภาคส่วนมีมอาจกล่าวได้ว่ามีแนวโน้มดีที่สุดในช่วงครึ่งแรกของปี 2568 มรดกของ Dogecoin และ Shiba Inu ประกอบกับความนิยมของมีมจีนที่กำลังเกิดขึ้น ทำให้มีมกลายเป็นศูนย์กลางของผู้ใช้รุ่นใหม่และนักลงทุนรายย่อย ด้วยแรงกระตุ้นจาก FOMO ปริมาณการซื้อขายเหรียญแต่ละเหรียญต่อวันทะลุพันล้านดอลลาร์ กลายเป็นแหล่งซื้อขายหลักทั้งในตลาดแลกเปลี่ยนแบบรวมศูนย์และแบบกระจายศูนย์ (CEX) อย่างไรก็ตาม หลังจากเหตุการณ์ 11 ตุลาคม จุดอ่อนเชิงโครงสร้างของมีมก็ถูกเปิดเผย: การกระจุกตัวของสภาพคล่อง: การพึ่งพาตลาดแลกเปลี่ยนชั้นนำมากเกินไปและแหล่งรวมสภาพคล่องเพียงแห่งเดียวทำให้ราคาลดลงอย่างมากในช่วงเวลาที่ตลาดตื่นตระหนก การขาดมูลค่าพื้นฐาน: การประเมินมูลค่าของมีมขึ้นอยู่กับเรื่องเล่าทางสังคมและปริมาณการซื้อขายระยะสั้นอย่างมาก ทำให้มีความเสี่ยงต่อความผันผวนของสภาพคล่องในระบบ ผลกระทบจากการระดมทุนนั้นเกิดขึ้นเพียงชั่วครู่: นักลงทุนรายย่อยถอนตัวและสถาบันต่างๆ ถอนเงินออก ส่งผลให้เกิด "ความผิดหวัง" ในระยะสั้น อาจกล่าวได้ว่าวงจรปิดของอุตสาหกรรมมีมที่เน้น "การระดมทุนจากราคาและปริมาณการเข้าชม" ไม่สามารถคงอยู่ได้อีกต่อไปภายใต้ภาวะช็อกทางเศรษฐกิจมหภาค ซึ่งแตกต่างจากสินทรัพย์แบบดั้งเดิม ความเปราะบางของมีมเกิดจากการขาดกระแสเงินสดที่ตรวจสอบได้หรือหลักประกัน ทำให้มีมเป็นหนึ่งในภาคส่วนที่ได้รับผลกระทบมากที่สุดในช่วงวิกฤต มีมไม่เพียงแต่เป็นสินทรัพย์เก็งกำไรเท่านั้น แต่ยังเป็นรูปแบบหนึ่งของ "การแสดงออกทางสังคม" สำหรับนักลงทุนรุ่นใหม่ การเติบโตอย่างรวดเร็วของมีมสะท้อนให้เห็นถึงจิตวิทยากลุ่ม อัตลักษณ์ และวัฒนธรรมย่อยบนอินเทอร์เน็ต อย่างไรก็ตาม ในโลกการเงินที่มีการรวมศูนย์อำนาจสูงในปัจจุบัน มีมมีอายุสั้นลงและมีแนวโน้มที่จะถูกโจมตีจากเงินทุนมากขึ้น หลังจากเหตุการณ์ 10/11 เรื่องราวระยะสั้นของมีมก็พังทลายลง และในอนาคตอาจกลับไปสู่การดำรงอยู่เฉพาะกลุ่มของ "เหรียญวัฒนธรรมหางยาว" และ "มีมที่มีแบรนด์"

แนวทางของ DAT: การปรับราคาสินทรัพย์ดิจิทัลของกระทรวงการคลัง (Digital Asset Treasury) มีสามกรณีตัวอย่าง ได้แก่ MicroStrategy (MSTR) ซึ่งยังคงเพิ่มการถือครอง Bitcoin ผ่านการออกพันธบัตร ซึ่งสะท้อนถึง "รูปแบบการคลังสกุลเงินเดียว"; Forward ซึ่งมุ่งเน้นไปที่การจัดการสินทรัพย์ของกระทรวงการคลัง Solana และเน้นการบูรณาการระบบนิเวศ; และ Helius ซึ่งเปลี่ยนจากการเล่าเรื่องการดูแลสุขภาพมาเป็น "แพลตฟอร์มกระทรวงการคลัง Solana" ซึ่งสร้างกระแสเงินสดผ่านรายได้จากการปักหลักและความร่วมมือในระบบนิเวศ หัวใจสำคัญของรูปแบบ DAT คือการถือครองสินทรัพย์ดิจิทัลเป็น "กึ่งสำรอง" และสร้างกระแสเงินสดผ่านกลยุทธ์การปักหลัก การปักหลักซ้ำ และ DeFi ในตลาดกระทิง รูปแบบนี้สามารถสร้างมูลค่า NAV พรีเมียมได้ คล้ายกับ "กองทุนปิดคริปโต" หลังจากเหตุการณ์ 11 ตุลาคม ตรรกะการกำหนดราคาของบริษัท DAT ในตลาดก็หดตัวลงอย่างรวดเร็ว: ค่าเสื่อมราคาของสินทรัพย์และราคา BTC/ETH และสกุลเงินอื่นๆ ที่ร่วงลงอย่างรวดเร็ว ส่งผลให้มูลค่าสินทรัพย์สุทธิ (NAV) ของ DAT ลดลงโดยตรง ผลกระทบโดยตรงประกอบด้วย: 1. การหายไปของค่าพรีเมียม: ค่าพรีเมียมของตลาดก่อนหน้านี้สำหรับ mNAV (Market Cap/NAV) เกิดจากการคาดการณ์การขยายตัวและกระแสเงินสด แต่ค่าพรีเมียมนี้กลับคืนสู่ระดับเดิมอย่างรวดเร็วหลังวิกฤต โดย DAT ขนาดเล็กบางรายการซื้อขายในราคาที่ต่ำกว่าด้วยซ้ำ 2. ความแตกต่างของสภาพคล่อง: บริษัทขนาดใหญ่อย่าง MSTR มีศักยภาพในการจัดหาเงินทุนและค่าพรีเมียมของแบรนด์ ในขณะที่ DAT ขนาดเล็กขาดสภาพคล่อง นำไปสู่ความผันผวนของราคาหุ้นอย่างมีนัยสำคัญ 3. บริษัทขนาดใหญ่เทียบกับบริษัทขนาดเล็ก: ความแตกต่างด้านสภาพคล่อง บริษัทขนาดใหญ่ (เช่น MSTR) ยังคงสามารถขยายเงินทุนผ่านการออกหลักทรัพย์ในตลาดรองและการระดมทุนผ่านพันธบัตร ซึ่งแสดงให้เห็นถึงความสามารถในการรับความเสี่ยงที่แข็งแกร่ง บริษัทขนาดเล็ก (เช่น Forward และ Helius) พึ่งพาการออกโทเคนและการวางเดิมพันรายได้ใหม่เพื่อระดมทุน แต่ขาดเครื่องมือทางการเงิน ในกรณีที่เกิดภาวะช็อกเชิงระบบ ทั้งกระแสเงินสดและความเชื่อมั่นจะลดลง ความยั่งยืนของแบบจำลองและผลกระทบจากการทดแทนของ ETF DAT เผชิญกับแรงกดดันด้านการแข่งขันในระยะยาวจาก ETF และเครื่องมือการจัดการสินทรัพย์แบบดั้งเดิม เมื่อ ETF แบบสปอตของ BTC และ ETH เติบโตเต็มที่ นักลงทุนจะสามารถเข้าถึงสินทรัพย์คริปโตผ่านช่องทางที่มีค่าธรรมเนียมต่ำและเป็นไปตามข้อกำหนด ซึ่งช่วยลดเบี้ยประกันที่ DAT มอบให้ มูลค่าในอนาคตของ ETF ขึ้นอยู่กับว่า ETF จะสามารถสร้างผลตอบแทนส่วนเกินผ่าน DeFi/re-staking ได้หรือไม่ สามารถสร้างการทำงานร่วมกันเชิงนิเวศ (เช่น การผูกมัดกับเครือข่ายสาธารณะ) ได้หรือไม่ และสามารถเปลี่ยนเป็น "บริษัทจัดการสินทรัพย์คริปโต" ได้หรือไม่

Perp DEX track: การปรับภูมิทัศน์ตลาดสัญญา เหตุการณ์การชำระบัญชี ETH-USDT ของ Hyperliquid ซึ่งทำให้เกิดการชำระบัญชีครั้งใหญ่ในสัญญา ETH-USDT ฉบับที่ 1011 ของ Hyperliquid ทำให้เกิดการขาดสภาพคล่องในระยะสั้นและนำไปสู่การแยกตัวของราคา เหตุการณ์นี้เผยให้เห็นถึงความเปราะบางของสภาพคล่องในตลาดสัญญาแบบ on-chain ในช่วงที่ตลาดมีสภาวะรุนแรง ผู้ดูแลสภาพคล่องถอนเงินทุน ทำให้มูลค่าลดลงอย่างรวดเร็ว กลไกการชำระบัญชีอาศัย Oracle และราคาแบบ on-chain และการตอบสนองถูกจำกัดด้วยการยืนยันแบบบล็อก เมื่อมาร์จิ้นของผู้ใช้ไม่เพียงพอ การบังคับชำระบัญชีจะไม่มีประสิทธิภาพ ส่งผลให้เกิดการขาดทุนเพิ่มเติม กลไกการชำระบัญชีอัตโนมัติและอัตราการระดมทุนแตะระดับต่ำสุดเป็นประวัติการณ์ แพลตฟอร์มสัญญาแบบกระจายศูนย์มักใช้การชำระบัญชีอัตโนมัติ (ADL) เพื่อป้องกันการเรียกมาร์จิ้น แต่ในสภาวะตลาดที่รุนแรง ADL สามารถบังคับให้ผู้ใช้ทั่วไปลดสถานะลง ซึ่งนำไปสู่ความผันผวนของตลาดรอง ยิ่งไปกว่านั้น อัตราการระดมทุนลดลงสู่ระดับต่ำสุดในรอบหลายปีหลังจากเหตุการณ์ 1011 ซึ่งบ่งชี้ถึงการระงับความต้องการใช้เลเวอเรจอย่างรุนแรงและกิจกรรมทางการตลาดที่ลดลง ออนเชนเทียบกับแบบรวมศูนย์: ความแตกต่างในด้านความยืดหยุ่น: การแลกเปลี่ยนแบบรวมศูนย์ (CEX): นำเสนอสภาพคล่องที่สูงกว่าและประสิทธิภาพการจับคู่ที่สูง แต่ความเสี่ยงอยู่ที่การกระจุกตัวของผู้ใช้ หากเกิดการแย่งชิงอย่างเป็นระบบ ขนาดอาจมหาศาล การแลกเปลี่ยนแบบกระจายศูนย์ (DEX): นำเสนอความโปร่งใสสูง แต่ถูกจำกัดด้วยปริมาณงานบล็อกและค่าธรรมเนียมแก๊สในสภาวะตลาดที่รุนแรง ทำให้มีความยืดหยุ่นน้อยลง เหตุการณ์นี้แสดงให้เห็นว่า Perp DEX ยังไม่สามารถแก้ไขข้อขัดแย้งระหว่างประสิทธิภาพและความปลอดภัยได้ และประสิทธิภาพของมันกลับด้อยกว่า CEX ในสภาวะตลาดที่รุนแรง จนกลายเป็นจุดอ่อนของตลาด อนาคตจะปรับเปลี่ยนภูมิทัศน์ของตลาดสัญญา เมื่อมองไปข้างหน้า แนวโน้มต่อไปนี้น่าจะเกิดขึ้น: CEX จะยังคงครองตลาด: ด้วยข้อได้เปรียบด้านสภาพคล่องและความเร็ว CEX จะยังคงเป็นสนามรบหลัก DEX จะแสวงหาความคิดสร้างสรรค์: การปรับปรุงความยืดหยุ่นผ่านการจับคู่แบบนอกเครือข่าย การชำระเงินแบบบนเครือข่าย และการกำหนดมาร์จินแบบข้ามเครือข่าย การเพิ่มขึ้นของโมเดลไฮบริด: แพลตฟอร์มใหม่บางตัวอาจนำโครงสร้าง CEX-DEX แบบไฮบริดมาใช้เพื่อสร้างสมดุลระหว่างประสิทธิภาพและความโปร่งใส แรงกดดันด้านกฎระเบียบที่เพิ่มขึ้น: หลังจากเหตุการณ์วันที่ 11 ตุลาคม เครือข่ายการหักบัญชีในตลาดสัญญาได้รับการตรวจสอบอย่างเข้มงวด ซึ่งอาจนำไปสู่ข้อจำกัดด้านเลเวอเรจที่เข้มงวดยิ่งขึ้น

ตรรกะการกำหนดราคาใหม่ของสามภาคส่วนหลัก: ภาคส่วนมีม: จากความคลั่งไคล้สู่ความตกต่ำ อนาคตอาจกลับคืนสู่วัฒนธรรมเฉพาะกลุ่มและการสร้างแบรนด์ และจะเป็นการยากที่จะสร้างศูนย์กลางสภาพคล่องที่ครอบคลุมทั้งตลาด ภาคส่วน DAT: ตรรกะระดับพรีเมียมถูกบีบอัด บริษัทขนาดใหญ่มีความอดทนต่อความเสี่ยงสูง และบริษัทขนาดเล็กมีความเสี่ยงมากกว่า กองทุน ETF จะกลายเป็นคู่แข่งทางเลือกในระยะยาว ภาคส่วน Perp DEX: สภาวะตลาดที่รุนแรงเผยให้เห็นถึงความบกพร่องด้านสภาพคล่องและประสิทธิภาพ จำเป็นต้องมีนวัตกรรมทางเทคโนโลยีและการปฏิรูปสถาบันในอนาคตเพื่อให้แข่งขันกับ CEX ได้ยาก เหตุการณ์ 11 ตุลาคมไม่เพียงแต่เป็นการประเมินตลาดเท่านั้น แต่ยังเป็นจุดเริ่มต้นของการกำหนดราคาใหม่ของภาคส่วนด้วย Meme สูญเสียแรงหนุนจากฟองสบู่ DAT เข้าสู่ยุคของการประเมินมูลค่าอย่างมีเหตุผล และ Perp DEX กำลังเผชิญกับความท้าทายในการปรับเปลี่ยนโครงสร้าง คาดการณ์ได้ว่าการขยายตัวรอบต่อไปในตลาด crypto จะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ภายในกรอบสถาบันและการกำกับดูแลที่ซับซ้อนมากขึ้น และวันที่ 11 ตุลาคมจะเป็นจุดเปลี่ยนสำคัญในจุดเปลี่ยนครั้งนี้

IV. แนวโน้มการลงทุนและคำเตือนความเสี่ยง

เหตุการณ์ 11 ตุลาคม เผยให้เห็นพฤติกรรมโดยรวมของตลาดคริปโตอีกครั้ง: ในช่วงที่ตลาดมีแนวโน้มขาขึ้น การใช้เลเวอเรจมีแนวโน้มที่จะเพิ่มขึ้นแบบทวีคูณ โดยนักลงทุนทั้งสถาบันและรายย่อยต่างมุ่งไปที่การเพิ่มประสิทธิภาพเงินทุนสูงสุด โดยหวังว่าจะได้รับผลตอบแทนส่วนเกินในระยะสั้น อย่างไรก็ตาม เมื่อเกิดแรงกระตุ้นจากภายนอก การกระจุกตัวของเลเวอเรจที่มากเกินไปทำให้ตลาดมีความเสี่ยง ข้อมูลแสดงให้เห็นว่าในสัปดาห์ก่อนวันที่ 11 ตุลาคม สถานะคงค้าง (OI) ในสัญญาซื้อขายแบบถาวร (Perpetual Contract) ของ BTC และ ETH ใกล้แตะระดับสูงสุดเป็นประวัติการณ์ และอัตราเงินทุนก็พุ่งสูงขึ้นอย่างมาก เมื่อราคาร่วงลง การเรียกมาร์จิ้น (margin Call) สะสมสูงถึง 1.9 หมื่นล้านดอลลาร์ภายในไม่กี่ชั่วโมง ก่อให้เกิด "การแห่กันเข้ามาของฝูง" อย่างแท้จริง: เมื่อความคาดหวังของตลาดกลับตาลปัตร นักลงทุนต่างรีบขายสถานะของตนและหนีไป ทำให้ราคาร่วงลงอย่างหนักหน่วงยิ่งขึ้น "TACO" (Trump Anticipated China Outcome Trade) ซึ่งจุดชนวนให้เกิดการถกเถียงอย่างดุเดือดในตลาดในช่วงเหตุการณ์นี้ โดยพื้นฐานแล้วเป็นการตั้งราคาล่วงหน้าและการเก็งกำไรโดยอิงจากสัญญาณนโยบายของทรัมป์ โดยทั่วไป ตลาดเชื่อว่าทรัมป์มีความเชี่ยวชาญในการสร้างความผันผวนของราคาผ่านการใช้ถ้อยคำที่รุนแรงและการเปลี่ยนแปลงนโยบาย ซึ่งถือเป็นการบิดเบือนความคาดหวังของตลาดโดยอ้อม กองทุนบางแห่งถึงกับตั้งสถานะขายชอร์ตก่อนที่จะมีการประกาศข่าว ซึ่งก่อให้เกิดพลวัตของตลาดที่ไม่สมดุล กล่าวคือ ฝ่ายหนึ่งเป็นนักลงทุนรายย่อยที่มีเลเวอเรจสูงและนักลงทุนที่แสวงหาผลกำไรจากตลาด ขณะที่อีกฝ่ายหนึ่งเป็นนักลงทุนที่ชาญฉลาดที่ลงทุนใน "การซื้อขายแบบคาดการณ์ล่วงหน้า" การเก็งกำไรโดยอาศัยสัญญาณทางการเมืองนี้ยิ่งทำให้ความเชื่อมั่นของตลาดและความผันผวนที่ไม่สมเหตุสมผลรุนแรงขึ้น

การแบ่งกลุ่มนักลงทุน: "กลยุทธ์ความหวัง" ยุคเก่า เทียบกับ "การเก็งกำไรแบบเล่าเรื่อง" ยุคใหม่ เหตุการณ์ 11 ตุลาคม เน้นย้ำถึงโครงสร้างนักลงทุนที่แตกต่างกัน นักลงทุนยุคเก่ายังคงพึ่งพา "กลยุทธ์ความหวัง" คือการถือครองระยะยาว โดยเชื่อว่าราคาจะสูงขึ้นเนื่องจากสภาพคล่องในระดับมหภาคหรือวัฏจักรการลดลงครึ่งหนึ่ง โดยขาดการตระหนักถึงความเสี่ยงเชิงโครงสร้างตลาด ในทางกลับกัน นักลงทุนยุคใหม่มีความเชี่ยวชาญมากกว่าในการ "เก็งกำไรแบบเล่าเรื่อง" โดยใช้ประโยชน์จากข่าวสารนโยบาย สัญญาณมหภาค หรือพลวัตของกระแสเงินทุนภายในเครือข่าย เพื่อเปลี่ยนสถานะอย่างรวดเร็วและแสวงหาอัตราส่วนความเสี่ยงต่อผลตอบแทนในระยะสั้น การแบ่งกลุ่มนี้ส่งผลให้ขาดแรงสนับสนุนที่เป็นกลางในสภาวะตลาดที่รุนแรง ไม่ว่าจะเป็นนักลงทุนระยะยาวที่มองโลกในแง่ดีเกินไปที่แบกรับผลขาดทุนอย่างเฉยเมย หรือกองทุนเก็งกำไรความถี่สูงที่ครอบงำความผันผวนระยะสั้น ซึ่งทำให้ความผันผวนของตลาดโดยรวมรุนแรงยิ่งขึ้น เหตุการณ์ 11 ตุลาคมยิ่งแสดงให้เห็นอีกว่าตลาดคริปโตมีพื้นฐานทางการเงินสูงและไม่สามารถดำรงอยู่ได้โดยอิสระจากสภาพแวดล้อมมหภาค การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ สถานะสภาพคล่องของดอลลาร์สหรัฐ และความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างจีนและสหรัฐอเมริกา ล้วนเป็นตัวกำหนดตรรกะการกำหนดราคาของสินทรัพย์คริปโตแบบเรียลไทม์ จากมุมมองของหน่วยงานกำกับดูแล ประเทศต่างๆ ทั่วโลกได้เริ่มจัดการกับข้อกังวลหลักสามประการ ได้แก่ ความโปร่งใสที่ไม่เพียงพอ: การเปิดเผยสินทรัพย์ค้ำประกันในสกุลเงินดิจิทัลแบบคงที่และตราสารอนุพันธ์ที่จำกัดอาจนำไปสู่วิกฤตความเชื่อมั่นได้อย่างง่ายดาย; ช่องว่างในการคุ้มครองผู้ใช้: กลไกการกู้ยืมและการชำระบัญชีที่ไม่โปร่งใสทำให้ผู้ลงทุนรายย่อยมีความเสี่ยงที่ไม่สมดุล; ความเสี่ยงด้านเสถียรภาพทางการเงิน: ผลกระทบแบบลูกโซ่ของตลาดคริปโตได้ส่งผลกระทบสะเทือนต่อตลาดหุ้นสหรัฐฯ และแม้แต่ตลาดสินค้าโภคภัณฑ์แล้ว คาดการณ์ได้ว่ากฎระเบียบในอนาคตจะมุ่งเน้นไปที่การปรับปรุงความโปร่งใส การปกป้องสิทธิของผู้ใช้ และการสร้างกรอบการทำงานที่มั่นคงสำหรับการบูรณาการกับระบบการเงินแบบดั้งเดิม ในระยะสั้น ตลาดจะเข้าสู่ช่วงของการลดภาระหนี้ อัตราการระดมทุนลดลงสู่ระดับติดลบ ซึ่งบ่งชี้ถึงการลดลงอย่างมีนัยสำคัญของโมเมนตัมระยะยาว หลังจากการปรับลดเลเวอเรจลง BTC และ ETH อาจค่อยๆ ทรงตัวที่ระดับแนวรับสำคัญ และความผันผวนของตลาดจะยังคงสูงแต่จะบรรจบกัน สินทรัพย์ที่มีความเสี่ยงสูง เช่น เหรียญมีม (meme coin) มีโอกาสฟื้นตัวจำกัด ขณะที่ตราสารอนุพันธ์ที่มีหลักประกันและเหรียญ Stablecoin ที่มีกระแสเงินสดมั่นคง อาจทำหน้าที่เป็นสินทรัพย์ปลอดภัยในช่วงการฟื้นตัว ความเร็วในการฟื้นตัวของตลาดขึ้นอยู่กับสองปัจจัย ได้แก่ ความเร็วในการดูดซับเลเวอเรจในตลาดแลกเปลี่ยน และการปรับตัวดีขึ้นเล็กน้อยในสภาพแวดล้อมทางเศรษฐกิจมหภาคหรือไม่ สภาพคล่องของธนาคารกลางสหรัฐฯ มีความสัมพันธ์อย่างมากกับตลาดคริปโต ในช่วงสองปีที่ผ่านมา ความสัมพันธ์ระหว่างสภาพคล่องของธนาคารกลางสหรัฐฯ และราคาตลาดคริปโตเพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อสภาพคล่องของดอลลาร์สหรัฐฯ ตึงตัว การออก Stablecoin จะช้าลง ความลึกของกลุ่มเงินทุนบนเครือข่ายจะลดลง ส่งผลให้ความสามารถในการรองรับของตลาดลดลงโดยตรง ในทางกลับกัน เมื่อสภาพคล่องลดลงหรือความคาดหวังว่าอัตราดอกเบี้ยจะถึงจุดสูงสุดเพิ่มขึ้น ตลาดคริปโตมีแนวโน้มที่จะฟื้นตัวก่อน ดังนั้น แนวโน้มตลาดในอีกไม่กี่เดือนข้างหน้าจะขึ้นอยู่กับทิศทางนโยบายของเฟดก่อนสิ้นปีเป็นส่วนใหญ่ หากวัฏจักรการขึ้นอัตราดอกเบี้ยสิ้นสุดลงอย่างแท้จริง ตลาดอาจฟื้นตัวเป็นขั้นเป็นตอน อย่างไรก็ตาม หากดอลลาร์สหรัฐยังคงแข็งค่า สินทรัพย์เสี่ยงจะยังคงอยู่ภายใต้แรงกดดัน

แนวโน้มด้านกฎระเบียบ: ความโปร่งใส การคุ้มครองผู้ใช้ และกรอบเสถียรภาพทางการเงิน ประเด็นสำคัญด้านกฎระเบียบในหลายประเทศจะประกอบด้วย: ความโปร่งใสของเงินสำรองของสกุลเงินดิจิทัล: กำหนดให้เปิดเผยองค์ประกอบสินทรัพย์เพื่อหลีกเลี่ยง "ธนาคารเงา"; การกำกับดูแลกลไกการกู้ยืมและหักบัญชี: การกำหนดวงเงินกู้ยืมที่เหมาะสมและเพิ่มบัฟเฟอร์ควบคุมความเสี่ยง; และไฟร์วอลล์ความเสี่ยงเชิงระบบ: การสร้างระบบติดตามความเสี่ยงข้ามตลาดเพื่อป้องกันความเสี่ยงจากคริปโตไม่ให้ลุกลามเข้าสู่ระบบธนาคาร สำหรับนักลงทุน กฎระเบียบอาจนำมาซึ่งความไม่แน่นอนในระยะสั้น แต่ในระยะยาวจะช่วยลดความเสี่ยงเชิงระบบและเพิ่มความเชื่อมั่นของสถาบัน ความเสี่ยงและโอกาสในอีกไม่กี่เดือนข้างหน้า: ความเสี่ยง: ความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ ทวีความรุนแรงขึ้นอย่างต่อเนื่อง ซึ่งจะส่งผลกระทบต่อสินทรัพย์เสี่ยงมากขึ้น; การแยกตัวของสกุลเงินดิจิทัลหรืออนุพันธ์บางส่วนอีกครั้ง ก่อให้เกิดความตื่นตระหนกในตลาด; หากธนาคารกลางสหรัฐฯ ยังคงดำเนินนโยบายที่เข้มงวด เงื่อนไขการระดมทุนที่ย่ำแย่จะฉุดรั้งมูลค่าของคริปโตให้ลดลง โอกาส: ตราสารอนุพันธ์ที่มีหลักประกันคุณภาพสูง (เช่น LST และข้อตกลง rehypothecation) อาจได้รับประโยชน์จากความต้องการสินทรัพย์ปลอดภัย กระบวนการปฏิบัติตามกฎระเบียบสำหรับ stablecoin จะนำมาซึ่งเงินทุนสถาบันและเงินทุนที่เป็นไปตามกฎระเบียบที่เพิ่มขึ้นในระยะยาว บล็อกเชนสาธารณะคุณภาพสูงและ DeFi blue chips มอบมูลค่าการลงทุนระยะกลางถึงระยะยาวหลังจากการปรับมูลค่า เหตุการณ์นองเลือดเมื่อวันที่ 11 ตุลาคม ถือเป็นสัญญาณเตือนให้ตลาดคริปโตตื่นตัว เตือนนักลงทุนว่าสินทรัพย์คริปโตฝังรากลึกอยู่ในตรรกะทางการเงินระดับโลก การมีเลเวอเรจสูงเกินไปและทัศนคติแบบหมู่คณะจะขยายความเสี่ยงในสภาวะตลาดที่รุนแรง ในอีกไม่กี่เดือนข้างหน้า เส้นทางการฟื้นตัวของตลาดจะขึ้นอยู่กับความคืบหน้าของการลดหนี้และการเปลี่ยนแปลงนโยบายเศรษฐกิจมหภาค แนวโน้มด้านกฎระเบียบจะค่อยๆ ชัดเจนขึ้นภายใต้กรอบความโปร่งใสและเสถียรภาพทางการเงิน สำหรับนักลงทุน การบริหารความเสี่ยงและการรับรู้เรื่องราวจะเป็นกุญแจสำคัญในการฝ่าฟันช่วงเวลาที่มีความผันผวนสูง

V. บทสรุป

หลังจากเหตุการณ์ดังกล่าว ตรรกะการลงทุนของตลาดคริปโตกำลังเผชิญกับการปรับราคาครั้งใหญ่ สำหรับนักลงทุนในหลายภาคส่วน วิกฤตนี้ไม่เพียงแต่เป็นการสูญเสียเท่านั้น แต่ยังสะท้อนจุดแข็งและจุดอ่อนของแต่ละโมเดลอีกด้วย ประการแรก นักลงทุนในภาคมีมจำเป็นต้องเข้าใจว่าโดยพื้นฐานแล้วมีมคือ "สินทรัพย์สภาพคล่องระยะสั้นที่ขับเคลื่อนด้วยเรื่องเล่า" ในช่วงตลาดกระทิง ผลกระทบทางสังคมและความกลัวการถูกแทนที่ (FOMO) สามารถขยายการเพิ่มขึ้นของราคาได้ แต่ภายใต้ภาวะช็อกเชิงระบบ จุดอ่อนของมีม เช่น การขาดกระแสเงินสดและมูลค่าพื้นฐาน จะถูกเปิดเผยได้ง่าย ประการที่สอง นักลงทุนในภาค DAT จำเป็นต้องระมัดระวังตรรกะของค่าพรีเมียมที่หดตัวลง โมเดลพันธบัตรขนาดใหญ่อย่าง MicroStrategy ยังคงมีความสามารถในการจัดหาเงินทุนและข้อได้เปรียบของแบรนด์ จึงสามารถรับมือกับความเสี่ยงได้ อย่างไรก็ตาม DAT ขนาดเล็กและขนาดกลางมักเป็นกลุ่มแรกที่ได้รับส่วนลดในช่วงที่เกิดภาวะช็อกด้านสภาพคล่อง เนื่องจากพึ่งพาการออกโทเคนและรายได้จากการ Restaking มากเกินไป ประการที่สาม นักลงทุนใน Perp DEX จำเป็นต้องตระหนักถึงข้อบกพร่องของสภาพคล่องบนเครือข่ายในสภาวะตลาดที่รุนแรง ท้ายที่สุด จากมุมมองระดับโลก การกระจายตัวของสภาพคล่องจะกลายเป็นบรรทัดฐานในอนาคต ท่ามกลางอัตราดอกเบี้ยดอลลาร์สหรัฐฯ ที่สูง กฎระเบียบที่เข้มงวดขึ้น และระบบนิเวศข้ามเครือข่ายที่ซับซ้อน เงินทุนในตลาดจะกระจายตัวมากขึ้นและความผันผวนจะเพิ่มขึ้น นักลงทุนจำเป็นต้องสร้าง "พอร์ตโฟลิโอที่ยืดหยุ่น" ในแง่หนึ่ง พวกเขาควรปรับตัวให้เข้ากับความผันผวนโดยการควบคุมเลเวอเรจและกระจายสถานะการลงทุน และในอีกด้านหนึ่ง พวกเขาควรล็อกสินทรัพย์ที่มีข้อได้เปรียบ เช่น กระแสเงินสด ความยืดหยุ่นของสถาบัน และการบูรณาการระบบนิเวศ 1011 บอกเราว่าตรรกะเชิงวิวัฒนาการของการลงทุนคริปโตกำลังเปลี่ยนจาก "การเก็งกำไรล้วนๆ" ไปสู่ "การอยู่รอดแบบปรับตัว" นักลงทุนที่สามารถปรับกลยุทธ์และระบุมูลค่าเชิงโครงสร้างได้จะมีศักยภาพในการอยู่รอดที่มากขึ้น ในขณะที่นักเก็งกำไรที่ไล่ตามฟองสบู่และเลเวอเรจอย่างไม่ลืมหูลืมตา จะถูกกำจัดในภาวะช็อกเชิงระบบครั้งต่อไป