Huobi Growth Academy | รายงานการวิจัยเชิงลึกเกี่ยวกับการซื้อขายมาร์จิ้น Web3: เส้นทางสู่การผสานประสบการณ์ทางการเงินแบบดั้งเดิมเข้ากับนวัตกรรมแบบกระจายอำนาจ

- ประเด็นสำคัญ: การซื้อขายแบบใช้เลเวอเรจ Web 3 กำลังปรับเปลี่ยนรูปแบบการเงินแบบดั้งเดิม

- องค์ประกอบที่สำคัญ:

- การดูแลเงินทุนด้วยตนเองช่วยแก้ปัญหาความเสี่ยงจากการรวมศูนย์อำนาจ

- กลไกความโปร่งใสบนเชนช่วยปรับปรุงความยุติธรรมของธุรกรรม

- การใช้หลักประกันแบบรวมช่วยให้การใช้เงินทุนข้ามตลาดมีประสิทธิภาพมากขึ้น

- ผลกระทบต่อตลาด: ขับเคลื่อนตลาดอนุพันธ์ DeFi ให้ขยายตัวไปสู่ระดับหลายร้อยพันล้าน

- การทำเครื่องหมายความตรงเวลา: ผลกระทบระยะกลาง

1. สถานะและภาพรวมของอุตสาหกรรม

ตลอดช่วงการพัฒนาของตลาดทุนโลก การซื้อขายแบบเลเวอเรจเป็นเครื่องมือสำคัญในการส่งเสริมสภาพคล่องและการกำหนดราคาความเสี่ยงที่มีประสิทธิภาพ นับตั้งแต่การเปิดตัวสัญญาซื้อขายส่วนต่าง (CFD) อันล้ำสมัยโดย IG Group ในช่วงทศวรรษ 1970 ไปจนถึงการเติบโตของแพลตฟอร์มอินเทอร์เน็ตอย่าง Robinhood และ Plus 500 ในศตวรรษที่ 21 การซื้อขายแบบเลเวอเรจได้ค่อยๆ เปลี่ยนผ่านจากการผูกขาดของสถาบันไปสู่การนำไปใช้อย่างแพร่หลาย การใช้ประโยชน์จากตราสารอนุพันธ์ทางการเงิน เช่น การซื้อขายแบบมาร์จิ้น ออปชัน และฟิวเจอร์ส ช่วยให้นักลงทุนสามารถใช้ประโยชน์จากการเปิดรับความเสี่ยงในตลาดที่มากขึ้นด้วยเงินทุนที่น้อยลง ซึ่งจะช่วยเพิ่มผลตอบแทนในขณะที่รับความเสี่ยงที่สูงขึ้นได้

ในช่วง 50 ปีที่ผ่านมา แพลตฟอร์มการซื้อขายทางการเงินแบบดั้งเดิมที่ใช้เลเวอเรจได้สั่งสมประสบการณ์อันยาวนานในด้านความครอบคลุมของผลิตภัณฑ์ ประสบการณ์ผู้ใช้ และการปฏิบัติตามกฎระเบียบ ซึ่งค่อยๆ สร้างรูปแบบธุรกิจที่เติบโตอย่างมั่นคง อย่างไรก็ตาม ท่ามกลางวิวัฒนาการอย่างรวดเร็วของการเงินดิจิทัลและเทคโนโลยีบล็อกเชน ข้อจำกัดพื้นฐานของระบบนี้กลับปรากฏชัดขึ้นเรื่อยๆ การเติบโตของ Web 3 มุ่งเป้าไปที่การแก้ไขข้อจำกัดเหล่านี้ เมื่อมองย้อนกลับไปถึงวิวัฒนาการของการเงินแบบดั้งเดิม ความสำเร็จของแพลตฟอร์มนี้อยู่ที่การออกแบบผลิตภัณฑ์ที่เป็นมาตรฐานและแพร่หลาย การเพิ่มประสิทธิภาพประสบการณ์ผู้ใช้อย่างต่อเนื่อง และการสนับสนุนการปฏิบัติตามกฎระเบียบ IG Group นำเสนอตราสารที่สามารถซื้อขายได้มากกว่า 19,000 รายการในตลาดที่หลากหลาย รวมถึงหุ้น ฟอเร็กซ์ และสินค้าโภคภัณฑ์ ซึ่งสะท้อนถึงกลยุทธ์ความครอบคลุมที่ครอบคลุม Plus 500 มีฐานผู้ใช้เพิ่มขึ้นอย่างรวดเร็วด้วย CFD มากกว่า 2,800 รายการ และจดทะเบียนในตลาดหลักทรัพย์ลอนดอนที่ปฏิบัติตามกฎระเบียบ Robinhood ด้วยค่าคอมมิชชั่นเป็นศูนย์และประสบการณ์ที่เป็นมิตรกับมือถือ ได้ดึงดูดนักลงทุน Gen Z จำนวนมาก ทำให้การซื้อขายแบบเลเวอเรจ ซึ่งเป็นเครื่องมือทางการเงินแบบดั้งเดิม เข้าถึงผู้คนจำนวนมาก แพลตฟอร์มเหล่านี้ได้รับความไว้วางใจจากนักลงทุนผ่านใบอนุญาตการกำกับดูแลหลายภูมิภาค และวางรากฐานให้กับอุตสาหกรรมทั้งหมด

อย่างไรก็ตาม ปัญหาที่ลึกซึ้งยิ่งขึ้นของโมเดลนี้ได้ทวีความรุนแรงขึ้นในยุคการเงินดิจิทัล ประการแรกและสำคัญที่สุดคือความเสี่ยงจากการรวมศูนย์ แพลตฟอร์มแบบดั้งเดิมทั้งหมดตั้งอยู่บนโครงสร้างการดูแลกองทุนและการหักบัญชีแบบรวมศูนย์ ซึ่งกำหนดให้ผู้ใช้ต้องฝากเงินของตนไว้กับแพลตฟอร์มเพื่อการบริหารจัดการ ในช่วงเหตุการณ์ GME ในปี 2564 Robinhood ได้จำกัดการเข้าถึงการซื้อขายของผู้ใช้เนื่องจากแรงกดดันในการชำระบัญชี ซึ่งส่งผลกระทบโดยตรงต่อเสรีภาพในการซื้อขาย และเผยให้เห็นความเสี่ยงที่แพลตฟอร์มแบบรวมศูนย์สามารถเปลี่ยนแปลงกฎเกณฑ์ได้ตลอดเวลา การล่มสลายของ MF Global ในปี 2554 ยิ่งตอกย้ำความเสี่ยงของคู่สัญญา เมื่อแพลตฟอร์มใช้มาร์จิ้นของลูกค้าเพื่อรักษาสภาพคล่อง นักลงทุนต้องประสบกับความสูญเสียอย่างมาก ประการที่สอง การขาดความโปร่งใส แพลตฟอร์มแบบดั้งเดิมขาดกลไกสาธารณะสำหรับการจับคู่คำสั่งซื้อขาย การป้องกันความเสี่ยง และการค้นพบราคา นักลงทุนไม่สามารถยืนยันได้ว่าแพลตฟอร์มกำลังมีส่วนร่วมในพฤติกรรม "เดิมพันสวนทาง" หรือไม่ และสามารถพึ่งพาข้อมูลที่เปิดเผยต่อสาธารณะได้เพียงอย่างเฉยเมย การดำเนินการแบบกล่องดำนี้ยิ่งทำให้ความไม่สมดุลของข้อมูลรุนแรงขึ้นและบั่นทอนความยุติธรรมของตลาด

ยิ่งไปกว่านั้น ข้อจำกัดในการดูแลกองทุนหมายความว่านักลงทุนขาดความเป็นอิสระในการควบคุมสินทรัพย์ หากแพลตฟอร์มล้มละลาย ถูกแฮ็ก หรือถูกหน่วยงานกำกับดูแลระงับการใช้งาน เงินทุนของผู้ใช้มักจะกู้คืนได้ยาก เมื่อราคาน้ำมันดิบล่วงหน้าร่วงลงจนติดลบในปี 2563 แพลตฟอร์มบางแห่งประสบปัญหาการเรียกหลักประกันจำนวนมากเนื่องจากความล่าช้าในการหักบัญชี ส่งผลให้เกิดการขาดทุนร่วมกันระหว่างแพลตฟอร์มและผู้ใช้ สิ่งนี้แสดงให้เห็นถึงความเปราะบางเชิงโครงสร้างของกลไกการหักบัญชีแบบรวมศูนย์ในสภาวะตลาดที่รุนแรง อุปสรรคด้านกฎระเบียบเป็นอีกหนึ่งข้อจำกัดสำคัญของแพลตฟอร์มแบบดั้งเดิม ข้อจำกัดด้านนโยบายเกี่ยวกับการซื้อขายแบบใช้เลเวอเรจแตกต่างกันไปในแต่ละตลาด ตัวอย่างเช่น ยุโรปจำกัดการซื้อขายฟอเร็กซ์ปลีกไว้ที่เลเวอเรจ 30 เท่า ในขณะที่ตลาดเกิดใหม่บางแห่งมีกฎระเบียบที่ค่อนข้างผ่อนปรนกว่า ซึ่งทำให้ผู้ใช้ไม่สามารถเข้าถึงบริการทางการเงินได้อย่างเท่าเทียมกันทั่วโลก ยิ่งไปกว่านั้น ค่าใช้จ่ายสูงในการรักษาใบอนุญาตให้ปฏิบัติตามข้อกำหนดจะถูกโอนไปยังผู้ใช้ในรูปแบบของสเปรด ค่าธรรมเนียม และเกณฑ์เงินฝากขั้นต่ำที่สูงขึ้น ซึ่งยิ่งจำกัดการเข้าถึงอย่างแพร่หลายมากขึ้น

ข้อจำกัดเชิงโครงสร้างเหล่านี้เปิดโอกาสสำหรับ Web 3 ซึ่งแตกต่างจากโมเดลดั้งเดิม Web 3 ใช้ประโยชน์จากบล็อกเชนและสัญญาอัจฉริยะเพื่อปรับเปลี่ยนตรรกะพื้นฐานของการซื้อขายแบบเลเวอเรจ ประการแรก รูปแบบการดูแลตนเองช่วยลดความเสี่ยงจากการรวมศูนย์ ทำให้ผู้ใช้สามารถทำธุรกรรมได้โดยตรงผ่านกระเป๋าเงินของตนเองโดยไม่ต้องพึ่งพาชื่อเสียงของแพลตฟอร์ม ประการที่สอง ตรรกะการจับคู่และการหักบัญชีทั้งหมดสามารถตรวจสอบได้แบบสาธารณะบนเครือข่าย ช่วยลดความไม่สมดุลของข้อมูลและช่วยให้นักลงทุนสามารถตรวจสอบกฎการซื้อขายได้แบบเรียลไทม์ นอกจากนี้ สินทรัพย์ไม่จำเป็นต้องอยู่ในบัญชีแพลตฟอร์มอีกต่อไป แต่จะถูกถือครองโดยผู้ใช้เอง ซึ่งช่วยลดความเสี่ยงในการล้มละลายและการชำระบัญชี อุปสรรคทางภูมิศาสตร์ก็ลดลงอย่างมาก ช่วยให้ผู้ใช้ที่มีกระเป๋าเงินคริปโตและการเชื่อมต่ออินเทอร์เน็ตสามารถเข้าถึงบริการทางการเงินทั่วโลกได้ Web 3 ยังนำเสนอโซลูชันที่เป็นไปได้สำหรับต้นทุนการปฏิบัติตามกฎระเบียบ เช่น การปฏิบัติตามข้อกำหนดแบบแยกส่วนผ่านการกำกับดูแล DAO และการออกแบบระดับโปรโตคอล รวมถึงการสำรวจความเข้ากันได้กับระบบกฎระเบียบในภูมิภาคต่างๆ

สำหรับวิกฤตสภาพคล่อง โปรโตคอลแบบกระจายศูนย์ช่วยเพิ่มความยืดหยุ่นของระบบผ่านกลไกต่างๆ เช่น การแบ่งปันความเสี่ยงในกลุ่มทุน การชำระบัญชีบางส่วน และกองทุนประกันภัย ดังนั้น ความสัมพันธ์ระหว่างแพลตฟอร์มการเงินแบบดั้งเดิมและแพลตฟอร์ม Web 3 จึงไม่ใช่การทดแทนอย่างสมบูรณ์ แต่เป็นความสัมพันธ์ที่เสริมซึ่งกันและกันและวิวัฒนาการ ความสำเร็จของแพลตฟอร์ม Web 3 ยืนยันถึงความต้องการของตลาดในระยะยาวสำหรับการซื้อขายแบบเลเวอเรจ และส่งเสริมพฤติกรรมการใช้งานของผู้ใช้ที่เติบโตเต็มที่ ในขณะที่แพลตฟอร์ม Web 3 จะช่วยเสริมและปรับเปลี่ยนรูปแบบเดิมผ่านนวัตกรรมทางเทคโนโลยี ในอนาคต ทั้งสองแพลตฟอร์มมีแนวโน้มที่จะผสานรวมกันเพื่อสร้างระบบการเงินแบบผสมผสานรุ่นใหม่ แพลตฟอร์มแบบดั้งเดิมช่วยเพิ่มความโปร่งใสและความยืดหยุ่นผ่านการนำเทคโนโลยีบล็อกเชนมาใช้ ขณะที่แพลตฟอร์ม Web 3 ใช้ประโยชน์จากรูปแบบการเงินแบบดั้งเดิมที่ผ่านการพิสูจน์แล้ว ทั้งในด้านการปฏิบัติตามกฎระเบียบและประสบการณ์ของผู้ใช้ เพื่อขับเคลื่อนการใช้งานในระดับของตนเอง

โดยสรุป การพัฒนาแพลตฟอร์มการซื้อขายเลเวอเรจทางการเงินแบบดั้งเดิมในช่วง 50 ปีที่ผ่านมาได้ก่อให้เกิดรูปแบบสามประการ ได้แก่ "การปฏิบัติตามกฎระเบียบ + ประสบการณ์ผู้ใช้ + ความครอบคลุมของผลิตภัณฑ์" ซึ่งได้พิสูจน์คุณค่าทางการตลาดของเลเวอเรจทางการเงิน อย่างไรก็ตาม ความเสี่ยงจากการรวมศูนย์ การขาดความโปร่งใส ข้อจำกัดในการดูแลเงินทุน อุปสรรคด้านกฎระเบียบ และความเสี่ยงจากการชำระบัญชี ได้กลายเป็นปัญหาที่ยากจะแก้ไข การเติบโตของบล็อกเชนและ DeFi ได้ช่วยแก้ไขปัญหาเชิงโครงสร้างเหล่านี้ โดยนำเสนอโซลูชันใหม่ๆ เช่น การดูแลตนเอง การตรวจสอบความถูกต้องบนเครือข่าย การเข้าถึงทั่วโลก และการชำระบัญชีแบบไดนามิก ในอนาคต วิวัฒนาการของการซื้อขายเลเวอเรจอาจไม่ใช่การขัดแย้งระหว่างแบบดั้งเดิมและแบบใหม่อีกต่อไป แต่เป็นการบูรณาการและการพัฒนาที่ก้าวกระโดด ขับเคลื่อนตลาดการเงินไปสู่อีกระดับของการควบคุมความเสี่ยง ความโปร่งใส และการมีส่วนร่วม

คุณค่าของการซื้อขายแบบเลเวอเรจบน Web 3 ไม่ได้อยู่ที่การย้ายเครื่องมือเลเวอเรจแบบดั้งเดิมมาไว้บนบล็อกเชนเพียงอย่างเดียว แต่ยังอยู่ที่การปรับเปลี่ยนตรรกะการดำเนินงานและการแบ่งส่วนอุตสาหกรรมของตลาดอนุพันธ์ ผ่านความโปร่งใสแบบกระจายศูนย์และประสิทธิภาพด้านเงินทุน รูปแบบสุดท้ายจะเป็นการขับเคลื่อนแบบสองเครื่องยนต์: "ประสบการณ์อันสมบูรณ์แบบของการเงินแบบดั้งเดิม x ความโปร่งใสและประสิทธิภาพแบบกระจายศูนย์": ในแง่หนึ่ง มันจะดึงดูดผู้ใช้มืออาชีพด้วยปฏิสัมพันธ์ที่ราบรื่นและสภาพคล่องสูงเช่นเดียวกับ CEX ในอีกแง่หนึ่ง มันจะเปลี่ยนขอบเขตของความน่าเชื่อถือและการปฏิบัติตามกฎเกณฑ์ที่ตรวจสอบได้ของสัญญาอัจฉริยะ การดูแลเงินทุนด้วยตนเอง และการเข้าถึงทั่วโลก

เพื่อให้บรรลุเป้าหมายนี้ แพลตฟอร์มจะต้องเอาชนะความท้าทายในห้ามิติไปพร้อมๆ กัน ประการแรกคือประสบการณ์ผู้ใช้: การจับคู่ต้องเกิดขึ้นทันที ต้นทุนค่าแก๊สแทบไม่มีนัยสำคัญ และเน้นการใช้งานบนมือถือเป็นหลัก การแยกบัญชีและธุรกรรมข้ามเครือข่ายเพียงคลิกเดียวช่วยซ่อนความซับซ้อนเบื้องหลัง ช่วยให้นักลงทุนทั้งรายย่อยและสถาบันสามารถเข้าสู่ตลาดเลเวอเรจได้อย่างง่ายดาย ประการที่สอง การผสานรวมสินทรัพย์หลากหลาย: การผสานรวมสินทรัพย์คริปโตและ RWA เข้าไว้ในผืนผ้าใบการซื้อขายเดียวอย่างแท้จริง: BTC/ETH รวมถึงหุ้นสหรัฐ ฟอเร็กซ์ และทองคำ ได้รับการจัดการภายใต้กรอบมาร์จิ้นแบบรวมศูนย์ สถานะสามารถโยกย้ายและหักกลบระหว่างตลาดต่างๆ ได้ ส่งผลให้กลไกความเสี่ยงและโมเดลมาร์จิ้นมีประสิทธิภาพด้านเงินทุนมากขึ้น ประการที่สาม การนำเงินทุนกลับมาใช้ใหม่: หลักประกันแบบรวมศูนย์ การนำกลับมาใช้ใหม่ในหลายตลาด และการรีไซเคิลสินทรัพย์ที่จำนำและ stablecoin ช่วยให้หลักประกันเดียวกันสามารถหมุนเวียนไปใช้กับสัญญากู้ยืม สัญญา Staking และสัญญาแบบไม่มีกำหนดระยะเวลา ซึ่งช่วยเพิ่มประสิทธิภาพ เมื่อรวมกับการชำระบัญชีบางส่วน มาร์จิ้นการบำรุงรักษาแบบขั้นบันได และการป้องกันความเสี่ยงจากแรงจูงใจ สิ่งนี้ไม่เพียงแต่ช่วยเพิ่มความยืดหยุ่นของระบบ แต่ยังช่วยลดสัญญาณรบกวนสภาพคล่องในช่วงเวลาที่ตึงเครียดอีกด้วย ประการที่สี่ เส้นทางการปฏิบัติตามกฎระเบียบมีความชัดเจนยิ่งขึ้น ด้วยการได้รับใบอนุญาต แซนด์บ็อกซ์ด้านกฎระเบียบ และ KYC/AML แบบแยกส่วน จึงมีช่องทางเข้าและออกที่ตรวจสอบได้สำหรับสถาบันและกองทุนที่มีสินทรัพย์สุทธิสูง ทำให้เกิด "ส่วนหน้าแบบเปิดและครอบคลุม และส่วนหลังแบบปฏิบัติตามกฎระเบียบที่เป็นทางเลือก" ในสภาพแวดล้อมที่มีหลายเขตอำนาจศาล การออกแบบโครงสร้าง "ความเป็นกลางของโปรโตคอลและการปฏิบัติตามชั้นการเข้าถึง" ช่วยลดความขัดแย้งระหว่างสถาบัน ประการที่ห้า ชุมชนและระบบนิเวศ การกำกับดูแล DAO และเศรษฐศาสตร์โทเค็นไม่ได้เกี่ยวกับ "การแจกฟรีเท่ากับการเติบโต" แต่เชื่อมโยงการแบ่งปันค่าธรรมเนียม แรงจูงใจในการสร้างตลาด และกองทุนความเสี่ยงเข้ากับผลตอบแทนของโปรโตคอล ซึ่งผลักดันการแข่งขันเชิงบวกระหว่าง LP ผู้สร้างตลาด และฝ่ายกลยุทธ์ API แบบเปิด ออราเคิล และโครงสร้างพื้นฐานแบบครอสเชนเชื่อมโยงการให้กู้ยืม สเตเบิลคอยน์ RWA และเครือข่ายการหักบัญชี ก่อให้เกิดศักยภาพทางระบบนิเวศที่ทวีคูณ

Grand View Research คาดการณ์ว่าตลาด DeFi จะมีมูลค่าเกิน 231 พันล้านดอลลาร์ภายในปี 2030 หากธุรกิจที่เกี่ยวข้องกับการกู้ยืมเพิ่มส่วนแบ่งเป็น 20%-25% จะสร้างกลุ่มตลาดมูลค่า 50-60 พันล้านดอลลาร์ เมื่อพิจารณาถึงการผสานรวมสินทรัพย์หลายประเภทและ RWA แล้ว ตลาดที่สามารถเข้าถึงได้จริงยังคงมีช่องว่างสำหรับการเติบโตแบบก้าวกระโดด ดังนั้น การซื้อขายแบบเลเวอเรจผ่าน Web 3 จึงอยู่ในจุดเปลี่ยนของ "ความก้าวหน้าและการขยายตัว" กรอบการทำงานด้านวิศวกรรมผลิตภัณฑ์และการควบคุมความเสี่ยงที่สั่งสมมาจากระบบการเงินแบบดั้งเดิม ถือเป็นต้นแบบสำหรับการจำลองและการพัฒนาแบบออนเชน ความโปร่งใสแบบกระจายศูนย์ การควบคุมตนเอง และการเข้าถึงได้ทั่วโลก ช่วยบรรเทาปัญหาของคู่สัญญาแบบรวมศูนย์ อุปสรรคระดับภูมิภาค และกล่องดำได้ในระดับพื้นฐาน การผสานรวมสินทรัพย์สังเคราะห์และ RWA จะเป็นตัวกำหนดความแตกต่างและขีดจำกัดของแพลตฟอร์ม รายละเอียดของผู้ชนะมีความชัดเจน ได้แก่ การจัดหาสภาพคล่องระดับมืออาชีพด้วยประสิทธิภาพที่ใกล้เคียงกับ CEX และประสบการณ์การใช้งานบนมือถือ การเพิ่มประสิทธิภาพของเงินทุนสูงสุดผ่านการรวมหลักประกันและการหักบัญชีข้ามตลาด การสร้างอุปสรรคด้านการปฏิบัติตามกฎระเบียบระดับสถาบันผ่านใบอนุญาตและแซนด์บ็อกซ์ และการส่งเสริมความร่วมมือระยะยาวระหว่างผู้ให้บริการสินทรัพย์ดิจิทัล (LP) เทรดเดอร์ และนักพัฒนา ผ่านวงจรปิดความเสี่ยง-ผลตอบแทนแบบโทเค็น เมื่อเทคโนโลยีและการปฏิบัติตามกฎระเบียบมาบรรจบกันในอีกไม่กี่ปีข้างหน้า การซื้อขายแบบเลเวอเรจผ่าน Web 3 จะกลายเป็นมากกว่าแค่ทางเลือกออนไลน์สำหรับอนุพันธ์แบบดั้งเดิม แต่จะกลายเป็นกลไกราคาและสภาพคล่องของโครงสร้างพื้นฐานสินทรัพย์หลากหลายระดับโลกยุคใหม่ นี่จะเป็นการปรับโครงสร้างใหม่อย่างเป็นระบบจากกระบวนทัศน์ความน่าเชื่อถือไปสู่ประสิทธิภาพการหมุนเวียนเงินทุน และเป็นสนามรบหลักสำหรับการบรรจบกันของ DeFi และ TradFi

2. การวิเคราะห์เส้นทางการซื้อขายแบบ Web 3 Leveraged

ท่ามกลางการขยายตัวอย่างรวดเร็วของการเงินแบบกระจายศูนย์ การซื้อขายแบบเลเวอเรจ ซึ่งเป็นหนึ่งในตราสารทางการเงินที่น่าดึงดูดและมีความเสี่ยงสูงที่สุด กำลังอยู่ระหว่างการปรับโครงสร้างรอบใหม่ ในอดีต ตลาดแลกเปลี่ยนแบบรวมศูนย์แทบจะผูกขาดตลาดตราสารอนุพันธ์ อย่างไรก็ตาม ด้วยประสิทธิภาพที่ดีขึ้นของระบบนิเวศ Ethereum และบล็อกเชนสาธารณะต่างๆ การซื้อขายความถี่สูงและการเก็งกำไรแบบเลเวอเรจจำนวนมาก ซึ่งก่อนหน้านี้ต้องพึ่งพาแพลตฟอร์มแบบรวมศูนย์ กำลังค่อยๆ ย้ายไปยัง DeFi ปัจจุบัน การซื้อขายแบบเลเวอเรจแบบกระจายศูนย์ได้ก่อตัวเป็นหลายค่ายหลัก ได้แก่ โมเดลสมุดคำสั่งซื้อขายของ dYdX โมเดลสระสภาพคล่องของ GMX โมเดลการจับคู่ประสิทธิภาพสูงของ Hyperliquid และโมเดลสังเคราะห์สินทรัพย์หลายประเภทของ Avantis การเติบโตของแพลตฟอร์มเหล่านี้ไม่เพียงแต่ช่วยกระตุ้นความเจริญรุ่งเรืองของตลาดตราสารอนุพันธ์ DeFi เท่านั้น แต่ยังแสดงให้เห็นถึงแนวทางทางเทคโนโลยีและกลยุทธ์การแข่งขันที่โดดเด่น ซึ่งเป็นการวางรากฐานสำหรับวิวัฒนาการของภูมิทัศน์ในอนาคต

dYdX เป็นผู้บุกเบิกในสาขานี้ โดยได้นิยามความเป็นไปได้ของการซื้อขายแบบกระจายศูนย์ด้วยเลเวอเรจตามมาตรฐานของตลาดแลกเปลี่ยนแบบรวมศูนย์เกือบทั้งหมด แพลตฟอร์มนี้รองรับตลาดมากกว่า 200 แห่ง ให้เลเวอเรจสูงสุด 50 เท่า และมีปริมาณการซื้อขายสะสมทะลุ 2 แสนล้านดอลลาร์สหรัฐแล้ว หลังจากการอัปเกรดเป็นเวอร์ชัน 4 ในปี 2024 dYdX จะย้ายระบบจับคู่หลักไปยัง Cosmos standalone chain เพื่อให้ได้สถาปัตยกรรมสมุดคำสั่งซื้อขายแบบกระจายศูนย์อย่างสมบูรณ์ การเปลี่ยนแปลงครั้งนี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญ ซึ่งแตกต่างจากผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) การออกแบบสมุดคำสั่งซื้อขายของ dYdX มอบสภาพคล่องที่เข้มข้นและต้นทุนการทำธุรกรรมที่ต่ำลงสำหรับเทรดเดอร์มืออาชีพและสถาบัน โครงสร้างค่าธรรมเนียมแบบขั้นบันไดมอบประสบการณ์แบบไม่ต้องเข้าศูนย์สำหรับผู้ใช้รายย่อย และส่วนลดที่น่าสนใจสำหรับกองทุนขนาดใหญ่ สำหรับผู้ใช้ที่พึ่งพาการซื้อขายความถี่สูงและการป้องกันความเสี่ยงขั้นสูง โมเดลของ dYdX มอบประสบการณ์แบบเกือบจะรวมศูนย์ ในขณะที่ยังคงความโปร่งใสและการดูแลตนเองแบบออนเชน

อย่างไรก็ตาม โมเดลนี้ยังนำเสนอความท้าทายอีกด้วย การจับคู่คำสั่งซื้อขาย (Order Book Matching) นั้นมีความต้องการสูงมากต่อประสิทธิภาพของเชน แม้แต่บนเชนแบบสแตนด์อโลนของ Cosmos ความเร็วและความเสถียรของมันก็ยังไม่สามารถเทียบเคียงได้กับตลาดแลกเปลี่ยนแบบรวมศูนย์ชั้นนำอย่าง Binance และ Bybit ยิ่งไปกว่านั้น ความซับซ้อนโดยธรรมชาติของการซื้อขายคำสั่งซื้อขายยังเพิ่มพูนทักษะการเรียนรู้สำหรับผู้ใช้รายย่อย ทำให้ใช้งานยากและเข้าถึงได้ยากกว่าโมเดล AMM ดังนั้น ทิศทางเชิงกลยุทธ์ของ dYdX คือการรักษาสภาพคล่องระดับมืออาชีพ ควบคู่ไปกับการเสริมสร้างการกำกับดูแลชุมชนและการศึกษาของผู้ใช้อย่างต่อเนื่อง เพื่อค่อยๆ สร้างสถานะของตนเองในฐานะ "ตลาดแลกเปลี่ยนอนุพันธ์แบบออนเชนระดับมืออาชีพ"

ในทางตรงกันข้าม GMX ได้ใช้แนวทางที่แตกต่างออกไปอย่างสิ้นเชิง ในฐานะแพลตฟอร์มตัวแทนสำหรับสัญญาแบบถาวรของ DeFi นวัตกรรมหลักของ GMX คือการเปิดตัวกลไกกลุ่มสภาพคล่อง GLP ผู้ใช้แพลตฟอร์มจะสร้างความสัมพันธ์แบบคู่สัญญากับกลุ่มสภาพคล่อง ซึ่งทำหน้าที่เป็นผู้ดูแลสภาพคล่อง เทรดเดอร์จะเปิดสถานะบนแพลตฟอร์ม และกำไรและขาดทุนจะเชื่อมโยงโดยตรงกับกลุ่มสภาพคล่อง สินทรัพย์ที่รองรับประกอบด้วยโทเคนหลักๆ เช่น BTC, ETH และ AVAX พร้อมเลเวอเรจสูงสุด 100 เท่า จนถึงปัจจุบัน GMX มีปริมาณการซื้อขายสะสมมากกว่า 235 พันล้านดอลลาร์สหรัฐ และมีผู้ใช้งานมากกว่า 669,000 ราย ผู้ถือ GLP จะได้รับส่วนแบ่งค่าธรรมเนียมการซื้อขายและอัตราเงินทุนโดยรับความเสี่ยงจากคู่สัญญา โดยอัตราผลตอบแทนรายปีจะคงที่อยู่ในช่วง 10%-15% อย่างสม่ำเสมอ ทำให้เป็นที่น่าสนใจอย่างยิ่ง นวัตกรรมของโมเดลนี้อยู่ที่การลดการพึ่งพาสภาพคล่องจากภายนอกได้อย่างมีประสิทธิภาพ ช่วยให้ผู้ให้บริการสภาพคล่องสามารถทำหน้าที่เป็นผู้ดูแลสภาพคล่องได้อย่างเป็นธรรมชาติ ในขณะเดียวกันก็สามารถแบ่งปันความเสี่ยงระหว่างกลุ่มสินทรัพย์ต่างๆ ได้ อย่างไรก็ตาม โมเดลนี้ยังมีความเสี่ยงเชิงโครงสร้างอีกด้วย กล่าวคือ ในสภาวะตลาดที่ตึงตัว กองทุนสภาพคล่องอาจขาดทุนจำนวนมาก และ LP อาจเผชิญกับความเสี่ยงจากการขาดทุนจากเงินทุน นอกจากนี้ แม้ว่า GMX จะมีสภาพคล่องในระดับหนึ่ง แต่ความผันผวนของราคาและ Slippage ยังคงมีอยู่มากในช่วงที่มีความผันผวนสูง ศักยภาพในระยะยาวของ GMX อยู่ที่เศรษฐศาสตร์โทเค็นที่ขับเคลื่อนโดยชุมชน ซึ่งผู้ถือ GMX และ GLP ไม่เพียงแต่แบ่งปันผลกำไรเท่านั้น แต่ยังมีส่วนร่วมในการกำกับดูแลแพลตฟอร์มอีกด้วย “ความสัมพันธ์ที่เกื้อกูลกันระหว่างเทรดเดอร์และผู้ให้บริการสภาพคล่อง” นี้ช่วยเสริมสร้างการมีส่วนร่วมของผู้ใช้และผลักดันการขยายตัวของระบบนิเวศอย่างต่อเนื่อง

หาก dYdX เปรียบเสมือนโรงเรียน "order book" ระดับมืออาชีพ และ GMX เปรียบเสมือนโรงเรียน "liquidity pool" ที่เป็นนวัตกรรม Hyperliquid ก็คือ "พลังใหม่" ที่เน้นความเร็วและประสิทธิภาพ Hyperliquid ได้ครองส่วนแบ่งตลาด perpetual swap แบบกระจายศูนย์กว่า 80% อย่างรวดเร็ว ซึ่งถือเป็นการเปลี่ยนแปลงภูมิทัศน์ของอุตสาหกรรมอย่างแท้จริง แพลตฟอร์มนี้รองรับสินทรัพย์มากกว่า 150 รายการ มีเลเวอเรจสูงสุด 50 เท่า และมีความเร็วในการทำธุรกรรมต่ำกว่าวินาที โดยประสิทธิภาพการทำงานใกล้เคียงหรือสูงกว่าตลาดแลกเปลี่ยนแบบรวมศูนย์หลักๆ ระบบจับคู่ประสิทธิภาพสูงนี้ดึงดูดเทรดเดอร์ความถี่สูงและกองทุนเชิงปริมาณจำนวนมาก ซึ่งมองว่าเป็นแพลตฟอร์มที่เหมาะสำหรับตลาดแบบกระจายศูนย์ ความสำเร็จของ Hyperliquid อยู่ที่การแก้ไขช่องว่างด้านประสิทธิภาพระหว่างตลาดแลกเปลี่ยนแบบรวมศูนย์และตลาดแลกเปลี่ยนแบบกระจายศูนย์ได้อย่างแม่นยำ นำเสนอความโปร่งใสแบบออนเชนและการดูแลตนเอง ในขณะที่ยังคงรักษาความเร็วในการดำเนินการให้เทียบเท่ากับตลาดแลกเปลี่ยนแบบดั้งเดิม อย่างไรก็ตาม Hyperliquid ก็ยังมีข้อบกพร่องสำคัญอยู่เช่นกัน กลุ่มผลิตภัณฑ์ของบริษัทยังคงมีความหลากหลายไม่เพียงพอ โดยปัจจุบันมุ่งเน้นไปที่สัญญาแบบไม่มีกำหนดระยะเวลาเกือบทั้งหมด และขาดข้อเสนอที่หลากหลาย เช่น ออปชันและอนุพันธ์ที่มีโครงสร้าง นอกจากนี้ กลไกการควบคุมความเสี่ยงของบริษัทยังไม่ได้รับการทดสอบอย่างเต็มที่ในสภาวะตลาดที่รุนแรง และการรักษาสมดุลระหว่างประสิทธิภาพในการชำระบัญชีและความปลอดภัยของผู้ใช้ในกรณีที่ตลาดมีความผันผวนอย่างมีนัยสำคัญยังคงไม่แน่นอน อย่างไรก็ตาม Hyperliquid ได้กลายเป็นตัวอย่างชั้นนำของ "ความเร็ว" ของอนุพันธ์ DeFi การพัฒนาในอนาคตอาจมุ่งเน้นไปที่การขยายไปสู่สินทรัพย์สังเคราะห์และเสริมสร้างความเข้ากันได้ของเครือข่ายข้ามสายโซ่ ซึ่งจะก้าวข้ามขีดจำกัดของผลิตภัณฑ์เดียว

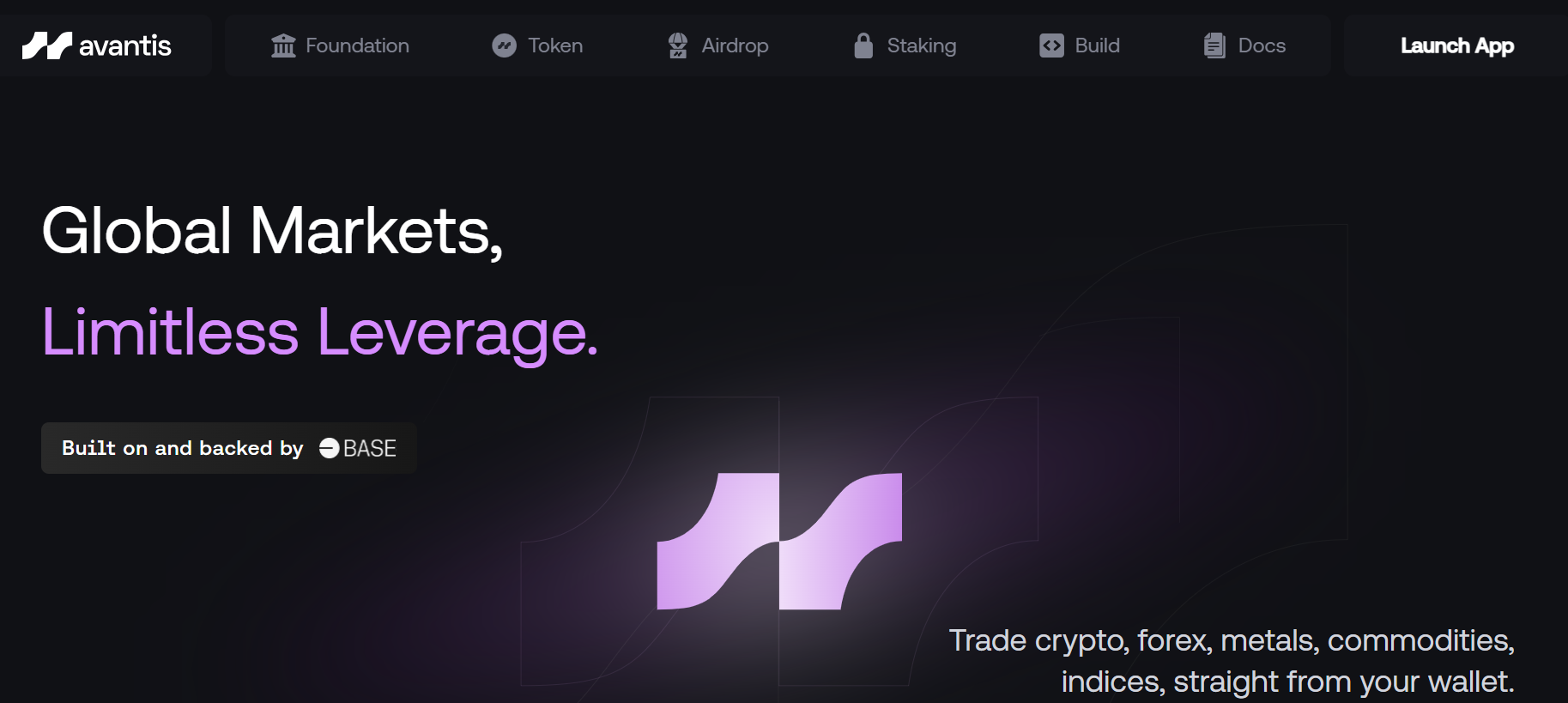

สุดท้ายนี้ Avantis นำเสนอเทรนด์ "ข้ามพรมแดน" โดยพยายามเชื่อมโยง DeFi กับตลาดการเงินแบบดั้งเดิมโดยตรง จนกลายเป็นผู้บุกเบิกการซื้อขายสินทรัพย์สังเคราะห์แบบหลายสินทรัพย์ ในฐานะแพลตฟอร์มเลเวอเรจแบบกระจายศูนย์แห่งแรกที่รองรับทั้งคริปโทเคอร์เรนซีและสินทรัพย์จริง (RWA) Avantis ใช้ USDC เป็นหลักประกันแบบรวมศูนย์ ช่วยให้ผู้ใช้สามารถซื้อขายคริปโทเคอร์เรนซี ฟอเร็กซ์ ทองคำ น้ำมัน และสินทรัพย์อื่นๆ ได้พร้อมกันด้วยเลเวอเรจสูงสุด 500 เท่า รูปแบบนี้ช่วยปรับปรุงประสิทธิภาพของเงินทุนอย่างมีนัยสำคัญ และช่วยให้ผู้ใช้สามารถป้องกันความเสี่ยงและเก็งกำไรข้ามตลาดบนแพลตฟอร์มเดียวกันได้ ตัวอย่างเช่น ผู้ใช้สามารถเปิดสถานะ Long BTC และ Short ทองคำได้พร้อมกัน โดยใช้ประโยชน์จากความสัมพันธ์ข้ามสินทรัพย์เพื่อสร้างกลยุทธ์ที่ซับซ้อนยิ่งขึ้น ความก้าวหน้าทางเทคโนโลยีของ Avantis อยู่ที่การผสานรวม Oracle และกลไกการชำระบัญชีแบบไดนามิก ซึ่งประกอบด้วยกลไกการคืนเงินขาดทุนและการป้องกัน Slippage เชิงบวก เพื่อความสมดุลของผลประโยชน์ของผู้ให้บริการสภาพคล่องและเทรดเดอร์ ภายในสิ้นปี 2567 แพลตฟอร์มนี้ดึงดูดเทรดเดอร์ได้มากกว่า 2,000 ราย และมีปริมาณการซื้อขายสะสมมากกว่า 100 ล้านดอลลาร์สหรัฐฯ แม้จะมีขนาดเล็ก แต่ก็มีความสำคัญเชิงกลยุทธ์อย่างมาก ไม่เพียงแต่ขับเคลื่อนนวัตกรรมผลิตภัณฑ์ภายใน DeFi เท่านั้น แต่ยังสร้างสะพานเชื่อมระหว่างคริปโตและการเงินแบบดั้งเดิมอีกด้วย แม้จะมีความท้าทายอยู่บ้าง ในแง่หนึ่ง Avantis พึ่งพา Oracle อย่างมาก และความผันผวนใดๆ ในปัจจัยนำเข้าราคาข้ามตลาดอาจก่อให้เกิดความเสี่ยงเชิงระบบ ในทางกลับกัน การซื้อขายตราสารอนุพันธ์ที่เกี่ยวข้องกับสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น อัตราแลกเปลี่ยนและสินค้าโภคภัณฑ์ ย่อมต้องเผชิญกับการตรวจสอบจากหน่วยงานกำกับดูแลที่เข้มงวดขึ้นอย่างหลีกเลี่ยงไม่ได้ ซึ่งบังคับให้ Avantis ต้องรักษาสมดุลที่ละเอียดอ่อนระหว่างการปฏิบัติตามกฎระเบียบและนวัตกรรม

โดยรวมแล้ว ภูมิทัศน์ปัจจุบันของแพลตฟอร์มการซื้อขายแบบเลเวอเรจ Web 3 หลักสามารถสรุปได้ว่าเป็น "หลายขั้ว" dYdX แสดงถึงความเชี่ยวชาญเฉพาะด้านและสภาพคล่องในสมุดคำสั่งซื้อที่ลึกซึ้ง GMX ย่อมาจากนวัตกรรมแบบจำลองและกลุ่มสภาพคล่องที่ขับเคลื่อนโดยชุมชน Hyperliquid แสดงถึงประสิทธิภาพและความเร็วขั้นสูง และ Avantis แสดงถึงนวัตกรรมข้ามพรมแดนและการบูรณาการสินทรัพย์หลากหลายประเภท แพลตฟอร์มเหล่านี้ไม่ได้มีวัตถุประสงค์เพื่อทดแทนกัน แต่เพื่อร่วมกันขับเคลื่อนการขยายตัวของตลาดอนุพันธ์แบบกระจายศูนย์ เส้นทางเทคโนโลยีที่หลากหลายของแพลตฟอร์มเหล่านี้สะท้อนให้เห็นถึงแนวโน้มการพัฒนาที่หลากหลายของ Web 3 เพื่อตอบสนองความต้องการของผู้ใช้ที่หลากหลาย: เทรดเดอร์มืออาชีพแสวงหาสภาพคล่องและประสิทธิภาพ ผู้ใช้รายย่อยต้องการความเรียบง่ายและกลไกจูงใจ กองทุนเชิงปริมาณความถี่สูงมุ่งเน้นประสิทธิภาพขั้นสูงสุด และนักลงทุนข้ามตลาดให้ความสำคัญกับการบูรณาการสินทรัพย์หลากหลายประเภท การพัฒนาในอนาคตน่าจะเป็นการผสมผสานโมเดลเหล่านี้เข้าด้วยกัน

หากแพลตฟอร์มจองคำสั่งซื้อแบบ dYdX สามารถปรับปรุงประสิทธิภาพแบบออนเชนได้ แพลตฟอร์มเหล่านี้จะแข่งขันและเสริมโมเดลประสิทธิภาพสูงของ Hyperliquid ได้ กลไกคลังสภาพคล่องของ GMX อาจได้รับการนำไปใช้โดยแพลตฟอร์มอื่นๆ มากขึ้น แต่จำเป็นต้องมีการพัฒนาเครื่องมือบริหารความเสี่ยงอย่างต่อเนื่อง ความพยายามข้ามพรมแดนของ Avantis อาจสร้างแรงบันดาลใจให้แพลตฟอร์มต่างๆ หันมาสำรวจแนวคิดใหม่เกี่ยวกับ "คริปโต + สินทรัพย์แบบดั้งเดิม" มากขึ้น ท้ายที่สุดแล้ว แพลตฟอร์มซื้อขายมาร์จิ้นแบบกระจายศูนย์จะสามารถท้าทายอำนาจของตลาดแลกเปลี่ยนแบบรวมศูนย์ได้อย่างแท้จริงหรือไม่ ขึ้นอยู่กับว่าแพลตฟอร์มเหล่านั้นสามารถหาสมดุลใหม่ระหว่างประสิทธิภาพ สภาพคล่อง ความปลอดภัย และการปฏิบัติตามกฎระเบียบได้หรือไม่ กล่าวอีกนัยหนึ่ง ภูมิทัศน์ของการซื้อขายมาร์จิ้น Web 3 กำลังพัฒนาอย่างรวดเร็ว ซึ่งไม่ได้ถูกขับเคลื่อนด้วยวิสัยทัศน์เดียวของ "การกระจายศูนย์" แต่ถูกขับเคลื่อนด้วยการตอบสนองที่แตกต่างเพื่อตอบสนองความต้องการในการซื้อขายที่หลากหลาย ช่องว่างทางการตลาด และปัญหาคอขวดทางเทคโนโลยี ตั้งแต่ความเชี่ยวชาญเฉพาะด้านของ dYdX ไปจนถึงการสร้างชุมชนของ GMX ความเร็วของ Hyperliquid และการขยายธุรกิจข้ามพรมแดนของ Avantis ภาพรวมของตลาดอนุพันธ์แบบกระจายศูนย์ไม่ได้เป็นเพียงการพัฒนาเพียงครั้งเดียว แต่เป็นแนวทางแบบหลายแง่มุม ในอนาคตอันใกล้ แพลตฟอร์มเหล่านี้อาจครองตลาดเฉพาะกลุ่มของตนเอง หรืออาจผลักดันตลาดอนุพันธ์ DeFi ทั้งหมดให้เติบโตและเติบโตอย่างก้าวกระโดดผ่านการผสานรวมเทคโนโลยีและโมเดลต่างๆ

3. กลไกนวัตกรรมสำหรับการซื้อขายแบบ Web 3 Leveraged

กลไกนวัตกรรมของการซื้อขายแบบเลเวอเรจบน Web 3 ได้ปรับเปลี่ยนตรรกะของอนุพันธ์ทางการเงินแบบดั้งเดิมอย่างสิ้นเชิง กลไกนี้ไม่ใช่แค่การย้ายเครื่องมือเลเวอเรจไปยังบล็อกเชนเพียงอย่างเดียว แต่มันยังสร้างโครงสร้างพื้นฐานการซื้อขายและการหักบัญชีแบบใหม่ทั้งหมด โดยอาศัยสัญญาอัจฉริยะ ความโปร่งใสบนเครือข่าย การนำเงินทุนกลับมาใช้ใหม่ และการสังเคราะห์อนุพันธ์หลายสินทรัพย์ ระบบนี้ช่วยแก้ไขปัญหาคอขวดสำคัญหลายประการของแพลตฟอร์มแบบดั้งเดิม ได้แก่ ความเสี่ยงในการดูแลกองทุน ความล่าช้าในการหักบัญชี การกระจายตัวของกองทุนข้ามตลาด และความโปร่งใสที่ไม่เพียงพอ ซึ่งยิ่งช่วยปลดล็อกประสิทธิภาพของเงินทุนและการเข้าถึงการซื้อขายแบบเลเวอเรจทั่วโลก นวัตกรรมหลักของระบบนี้อยู่ในสามมิติ ประการแรก การผสานรวมราคาและความเสี่ยงบนเครือข่าย เครือข่าย Oracle เช่น Chainlink และ Python ได้กลายเป็นรากฐานด้านราคาของระบบการเงินสังเคราะห์ทั้งหมด ซึ่งสามารถอัปเดตราคานอกเครือข่ายสำหรับอัตราแลกเปลี่ยน สินค้าโภคภัณฑ์ ดัชนี และสินทรัพย์คริปโตที่ความถี่ต่ำกว่าวินาทีหรือแม้แต่มิลลิวินาที ด้วยการรวบรวมหลายแหล่ง ลายเซ็นโหนดแบบกระจายศูนย์ และกลไกการตัดค่าผิดปกติ (outlier trimming) สิ่งเหล่านี้ช่วยลดความเสี่ยงจากการจัดการและ tail shock ได้อย่างมาก คุณค่าสูงสุดที่ได้รับจากสิ่งนี้คือสินทรัพย์สังเคราะห์สามารถสะท้อนตลาดจริงบนเครือข่ายได้อย่างปลอดภัยและเชื่อถือได้ ช่วยให้ผู้ใช้ได้รับความเสี่ยงด้านราคาโดยไม่ต้องพึ่งพาลักษณะกล่องดำของโบรกเกอร์หรือผู้ดูแลสภาพคล่องแบบดั้งเดิม ประการที่สอง นวัตกรรมนี้ช่วยพัฒนากลไกการหักบัญชีและการจัดการความเสี่ยง การเงินแบบดั้งเดิมใช้ "การชำระบัญชีเต็มรูปแบบ" ซึ่งสามารถกระตุ้นให้เกิดการแย่งชิงสภาพคล่องและการเรียกหลักประกันแบบต่อเนื่องได้อย่างง่ายดายในสภาวะตลาดที่รุนแรง แพลตฟอร์ม Web 3 ได้รับการออกแบบมาเพื่อรวมการชำระบัญชีบางส่วน การกำหนดหลักประกันแบบไดนามิก และการป้องกันความเสี่ยงจากแรงจูงใจ เมื่อโปรไฟล์ความเสี่ยงของแต่ละสถานะมีส่วนช่วยในการรักษาสมดุลความเสี่ยงโดยรวมของแพลตฟอร์ม เทรดเดอร์จะได้รับส่วนลดค่าธรรมเนียมหรือแรงจูงใจจาก Slippage ในเชิงบวก เมื่อความเสี่ยงมีการกระจุกตัวมากเกินไป ระบบจะเพิ่มอัตราการระดมทุนโดยอัตโนมัติหรือดำเนินการลดสถานะแบบค่อยเป็นค่อยไปเพื่อบรรเทาผลกระทบจากตลาด นอกจากนี้ กองทุนประกันภัยและกลไกการระดมทุนแบบปรับตัวยังถูกนำมาใช้เป็นวาล์วนิรภัยเพื่อช่วยดูดซับความเสี่ยงแบบ tail risk จากเหตุการณ์ black swan โมเดล "เกมแบบไดนามิก + การแบ่งปันความเสี่ยง" นี้กำลังทำให้ตลาดเลเวอเรจมีความยืดหยุ่นมากขึ้นในสภาพแวดล้อมที่รุนแรง ประการที่สาม แสดงให้เห็นถึงการก้าวกระโดดในด้านประสิทธิภาพของเงินทุน ภายใต้โมเดลแบบดั้งเดิม นักลงทุนที่ซื้อขายฟอเร็กซ์ ทองคำ และหุ้นพร้อมกัน จำเป็นต้องมีบัญชีมาร์จิ้นแยกต่างหากในแพลตฟอร์มต่างๆ ซึ่งส่งผลให้เกิดความไม่มีประสิทธิภาพที่เกิดจากการสะสมและการกระจายตัวของเงินทุน โมเดลหลักประกันแบบรวมของ Web 3 synthetic leverage ช่วยให้ผู้ใช้สามารถวาง USDC, ETH หรือ LST เป็นหลักประกัน และดำเนินการซื้อขาย BTC perpetual, XAU synthetic, ดัชนีดอลลาร์สหรัฐ หรือสถานะฟอเร็กซ์ได้พร้อมกันภายในกรอบมาร์จิ้นเดียว เครื่องมือจัดการความเสี่ยงช่วยเพิ่มเลเวอเรจผ่านการแปลงสหสัมพันธ์และการหักกลบ ส่งผลให้อัตราการใช้ประโยชน์เงินทุนจริงสูงกว่าโมเดลแบบดั้งเดิมถึงสองถึงสามเท่า ขณะเดียวกัน โครงสร้างรายได้ของผู้ให้บริการสภาพคล่อง (LP) ได้เปลี่ยนแปลงไปอย่างสิ้นเชิง โดยไม่ได้พึ่งพาสเปรดแบบ Market Making เพียงอย่างเดียวอีกต่อไป แต่ประกอบด้วย "ค่าธรรมเนียมการทำธุรกรรม + ค่าธรรมเนียมการระดมทุน + แรงจูงใจในการป้องกันความเสี่ยง" ซึ่งจะทำให้มีระยะเวลาของกองทุนที่เหนือกว่าและเสถียรภาพในการคืนทุนเมื่อเทียบกับกลุ่ม AMM แบบดั้งเดิม และดึงดูดการฉีดสภาพคล่องจากสถาบันมากขึ้น

ในระดับกลยุทธ์ เลเวอเรจสังเคราะห์เหมาะอย่างยิ่งสำหรับการเก็งกำไรข้ามตลาดและการป้องกันความเสี่ยงระดับมหภาค ผู้ใช้สามารถสร้างพอร์ตโฟลิโอ BTC long + gold short บนแพลตฟอร์มเดียวกันเพื่อป้องกันความเสี่ยงจากภาวะเงินเฟ้อ หรือพอร์ตโฟลิโอ USD index long + risk asset short เพื่อลดความเสี่ยงจากค่าเงินดอลลาร์ที่แข็งค่าขึ้น การผสมผสานนี้ช่วยลดความจำเป็นในการโอนเงินข้ามแพลตฟอร์ม และไม่ก่อให้เกิดความเสี่ยงด้านเครดิตจากคู่สัญญาเพิ่มเติม ช่วยลดความยุ่งยากในการดำเนินงานและการสูญเสียมูลค่าตามเวลาได้อย่างมาก เมื่อโปรโตคอลการสื่อสารข้ามเครือข่ายและการขยายขนาดเลเยอร์ 2 ได้รับการพัฒนาอย่างเต็มที่ ประสบการณ์แบบบูรณาการนี้จะขยายไปสู่ระบบนิเวศแบบหลายเครือข่าย ซึ่งช่วยให้สามารถส่งคำสั่งราคาและการชำระเงินได้อย่างปลอดภัยผ่านเลเยอร์การดำเนินการที่แตกต่างกัน

ที่สำคัญยิ่งกว่านั้น คลื่นลูกใหม่ของการแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เป็นโทเค็นกำลังเปิดทางใหม่ให้กับการก่อหนี้แบบสังเคราะห์ Boston Consulting Group คาดการณ์ว่าภายในปี 2030 ขนาดของ RWA แบบออนเชนอาจสูงถึง 16 ล้านล้านดอลลาร์ การผสานรวมสินทรัพย์อ้างอิง เช่น พันธบัตรรัฐบาลสหรัฐฯ ตั๋วเงินคลัง ทองคำ และสินค้าโภคภัณฑ์แบบออนเชน ช่วยให้สามารถสร้างผลิตภัณฑ์สังเคราะห์แบบถาวรและแบบฟิวเจอร์สได้โดยตรง โดยไม่จำเป็นต้องใช้ระบบฝากและซื้อขายหลักทรัพย์แบบดั้งเดิม ช่วยให้ผู้ใช้มีเครื่องมือก่อหนี้ที่เป็นมาตรฐาน ตัวอย่างเช่น Avantis ซึ่งใช้ฟีดราคาจาก Python และ Chainlink ได้ผสานรวมอัตราแลกเปลี่ยนเงินตราต่างประเทศ ทองคำ น้ำมันดิบ และสินทรัพย์สังเคราะห์อื่นๆ เข้ากับบริการออนเชนของตน การใช้ USDC เป็นหลักประกันแบบรวม ช่วยให้ผู้ใช้สามารถทำธุรกรรมข้ามตลาดภายในโดเมนที่จับคู่กันเพียงโดเมนเดียว และการออกแบบ "การคืนทุนขาดทุน + สลิปเพจบวก" จะช่วยปรับสมดุลความเสี่ยงของเทรดเดอร์และหุ้นส่วนจำกัดอย่างมีประสิทธิภาพ สิ่งนี้ไม่เพียงแต่ตอบสนองความต้องการของผู้ใช้งานคริปโทเท่านั้น แต่ยังเปิดโอกาสการเข้าถึงอนุพันธ์แบบออนเชนสำหรับนักลงทุนแบบดั้งเดิมอีกด้วย การแบ่งกลุ่มความต้องการก็ชัดเจนเช่นกัน กองทุนที่ไม่ชอบความเสี่ยงมักนิยมลงทุนในสินทรัพย์เสี่ยง (LP) โดยมุ่งหวังผลตอบแทนรายปีที่มั่นคงที่ 10-15% และใช้โมดูลป้องกันความเสี่ยงเพื่อลดความเสี่ยง ในทางกลับกัน กองทุนที่มองหาความเสี่ยงจะเพิ่มผลตอบแทนสูงสุดผ่านเลเวอเรจที่สูงและการเก็งกำไรข้ามตลาด แพลตฟอร์มต่างๆ ตอบสนองกลุ่มผู้ใช้ที่หลากหลายผ่านการนำเสนอผลิตภัณฑ์แบบแบ่งระดับชั้น ซึ่งจะช่วยขยายขีดความสามารถของตลาด ในระยะยาว เมื่อการแยกบัญชี (AA) และประสบการณ์แบบไร้แก๊สแพร่หลายมากขึ้น อุปสรรคในการเข้าสู่ตลาดสำหรับผู้ใช้รายย่อยจะลดลงอีก ซึ่งจะช่วยผลักดันการเติบโตอย่างรวดเร็วของฐานผู้ใช้ จากมุมมองมหภาค กลไกที่เป็นนวัตกรรมของการซื้อขายแบบเลเวอเรจบน Web 3 ไม่เพียงแต่เป็นการยกระดับตราสารทางการเงินเท่านั้น แต่ยังเป็นการสร้างโครงสร้างพื้นฐานด้านเงินทุนระดับโลกขึ้นใหม่อีกด้วย ที่ชั้นการค้นพบราคา ออราเคิลรับประกันการเชื่อมโยงที่แนบแน่นระหว่างตลาดออนเชนและตลาดโลกแห่งความเป็นจริง ในชั้นการกำหนดราคาความเสี่ยง กลไกการชำระบัญชีแบบไดนามิกและแรงจูงใจในการป้องกันความเสี่ยงช่วยเพิ่มความยืดหยุ่นของระบบ และในชั้นการหมุนเวียนเงินทุน การรวมหลักประกันและการนำกองทุนกลับมาใช้ใหม่ช่วยเพิ่มประสิทธิภาพได้อย่างมาก การผสานรวมองค์ประกอบสำคัญทั้งสามนี้ช่วยให้แพลตฟอร์ม Web 3 Leverage ไม่เพียงแต่สามารถแข่งขันกับ CEX ในด้านประสบการณ์การซื้อขายเท่านั้น แต่ยังช่วยปรับปรุงประสิทธิภาพของเงินทุนและความยืดหยุ่นต่อความเสี่ยงได้อย่างมีนัยสำคัญอีกด้วย

ดังนั้น ภูมิทัศน์ขั้นสุดท้ายของการซื้อขายแบบเลเวอเรจบน Web 3 จะไม่ใช่แค่ทางเลือกแบบออนเชนแทนอนุพันธ์แบบดั้งเดิมเท่านั้น แต่จะเป็นโครงสร้างพื้นฐานที่ครอบคลุมสินทรัพย์หลากหลาย ตลาดหลากหลาย และเข้าถึงได้ทั่วโลก สามารถรองรับทั้งทุนรายย่อยและทุนสถาบัน ใครก็ตามที่สามารถสร้างข้อได้เปรียบชั้นนำในการดำเนินการด้วยความหน่วงต่ำ กลไกการควบคุมความเสี่ยงที่แข็งแกร่ง และการเข้าถึงที่สอดคล้อง จะได้รับส่วนแบ่งทางการตลาดและมูลค่าเพิ่มในอีกหลายปีข้างหน้า นี่ไม่เพียงแต่เป็นการแข่งขันทางเทคโนโลยีเท่านั้น แต่ยังเป็นส่วนหนึ่งของวิวัฒนาการของสถาบันการเงิน และเป็นสนามรบหลักสำหรับการผสานรวม DeFi และ TradFi

IV. บทสรุป

การซื้อขายแบบเลเวอเรจของ Web 3 อยู่ในช่วงหัวเลี้ยวหัวต่อสำคัญของความก้าวหน้าและการขยายตัว เส้นทางในอนาคตถูกกำหนดไม่เพียงแต่โดยวิวัฒนาการทางเทคโนโลยีเท่านั้น แต่ยังรวมถึงความพยายามร่วมกันของหน่วยงานด้านตลาดและหน่วยงานกำกับดูแลด้วย การพัฒนาด้านการเงินแบบดั้งเดิมมานานหลายทศวรรษได้สั่งสมประสบการณ์อันกว้างขวางในด้านการออกแบบผลิตภัณฑ์ รูปแบบการบริหารความเสี่ยง และระบบการปฏิบัติตามกฎระเบียบ ซึ่งถือเป็นกรอบการทำงานที่สำคัญสำหรับ DeFi อย่างไรก็ตาม ข้อจำกัดทางภูมิศาสตร์ และต้นทุนการปฏิบัติตามกฎระเบียบที่สูงของรูปแบบดั้งเดิม ทำให้ยากที่จะตอบสนองความต้องการของกระแสเงินทุนทั่วโลกและไร้ความน่าเชื่อถือ แพลตฟอร์ม Web 3 ซึ่งใช้ประโยชน์จากกลไกนวัตกรรมต่างๆ เช่น การควบคุมดูแลตนเอง ความโปร่งใสแบบฟูลเชน และการเข้าถึงแบบไร้พรมแดน กำลังพร้อมที่จะพลิกโฉมและปรับเปลี่ยนรูปแบบการซื้อขายแบบเลเวอเรจ ซึ่งเป็นแอปพลิเคชันทางการเงินหลักที่ต้องใช้ความถี่สูงและประสิทธิภาพของเงินทุน

สิ่งที่มีความสำคัญเชิงกลยุทธ์ยิ่งกว่านั้นคือการผสานรวมสินทรัพย์สังเคราะห์และสินทรัพย์อ้างอิง (RWA) เข้ากับระบบออนเชน ซึ่งกำลังเปิดพื้นที่ตลาดใหม่ทั้งหมด การรวมหุ้นสหรัฐฯ อัตราแลกเปลี่ยน และสินค้าโภคภัณฑ์เข้ากับระบบอนุพันธ์ออนเชนไม่เพียงแต่จะตอบสนองความต้องการระดับมืออาชีพของกองทุนอาร์บิทราจและเฮดจ์ฟันด์ข้ามตลาดเท่านั้น แต่ยังมอบโอกาสที่ไม่เคยมีมาก่อนให้กับนักลงทุนรายย่อยในการจัดสรรสินทรัพย์ทั่วโลก ใครก็ตามที่สามารถริเริ่มกลไกออราเคิลที่เสถียร การวางหลักประกันแบบรวมศูนย์เพื่อประสิทธิภาพเงินทุน และสถาปัตยกรรมที่สอดคล้องและเข้าถึงได้ในด้านนี้ จะมีศักยภาพที่จะกลายเป็นแพลตฟอร์มระดับ Binance ต่อไป

โปรไฟล์ของผู้ชนะในอนาคตเริ่มชัดเจนขึ้นเรื่อยๆ ได้แก่ ผู้ที่สามารถเข้าถึงหรือเหนือกว่าประสบการณ์ front-end ที่ราบรื่นของ CEX ขณะเดียวกันก็รักษาความปลอดภัยแบบกระจายศูนย์และความโปร่งใสในกลไก back-end ของตน ผู้ที่เชื่อมต่อสินทรัพย์และตลาดที่หลากหลาย พร้อมกับสำรวจเส้นทางการกำกับดูแลอย่างจริงจังเพื่อมอบจุดเข้าที่เชื่อถือได้สำหรับเงินทุนสถาบัน เมื่อเทคโนโลยีมีความสมบูรณ์มากขึ้น ประสบการณ์ของผู้ใช้ดีขึ้น และกรอบการกำกับดูแลดีขึ้น ขนาดตลาดและความสำคัญเชิงกลยุทธ์ของการซื้อขายแบบเลเวอเรจ Web 3 จะเพิ่มขึ้นอย่างรวดเร็ว ภายในปี 2030 คาดว่าภาคส่วนนี้จะกลายเป็นกลไกขับเคลื่อนการเติบโตหลักที่มีมูลค่าหลายแสนล้านดอลลาร์ ซึ่งไม่เพียงแต่เป็นการปฏิวัติในตราสารอนุพันธ์ทางการเงินเท่านั้น แต่ยังเป็นสนามรบสำคัญในการผสานรวม TradFi และ DeFi อีกด้วย