Hyperliquid เทียบกับ Aster: การเปรียบเทียบที่ครอบคลุม: ผู้เล่น DEX ใหม่แต่ละคนแสดงจุดแข็งของตนเอง

- 核心观点:Hyperliquid与Aster以不同策略推动DeFi交易创新。

- 关键要素:

- Hyperliquid自建L1,专注高性能永续合约交易。

- Aster聚合跨链流动性,优化大额交易执行。

- 两者代币模型不同,HYPE直接捕获费用,ASTR侧重治理。

- 市场影响:提升DeFi交易效率,加速链上流动性迁移。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: Nick Sawinyh

คำแปลต้นฉบับ: TechFlow

ระบบนิเวศการเงินแบบกระจายศูนย์ (DeFi) ยังคงพัฒนาอย่างต่อเนื่อง ด้วยโปรโตคอลนวัตกรรมที่ก้าวข้ามขีดจำกัดของธุรกรรมแบบออนเชนและบริการทางการเงิน Hyperliquid และ Aster คือสองบริษัทน้องใหม่ที่โดดเด่นที่สุด แม้ว่าทั้งสองบริษัทจะดำเนินธุรกิจในแวดวง DeFi แต่ทั้งสองบริษัทก็ได้นำแนวทางที่แตกต่างกันมาใช้ในการแก้ไขปัญหาสำคัญๆ ในด้านการซื้อขายแบบกระจายศูนย์และการจัดหาสภาพคล่อง

Hyperliquid: DEX ที่เน้นประสิทธิภาพเป็นหลัก

Hyperliquid คือแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ยุคใหม่ ที่สร้างขึ้นตั้งแต่เริ่มต้นเพื่อแข่งขันกับแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ Hyperliquid เปิดตัวในปี 2023 แพลตฟอร์มนี้เป็นแพลตฟอร์มซื้อขายแบบออนเชนเต็มรูปแบบ ทำงานบนบล็อกเชน L1 ของตัวเอง และได้รับการปรับแต่งมาเพื่อการซื้อขายโดยเฉพาะ โปรโตคอลนี้ได้รับความนิยมอย่างมากในหมู่เทรดเดอร์มืออาชีพและผู้ดูแลสภาพคล่อง ซึ่งก่อนหน้านี้เคยมองว่าคุณภาพการดำเนินการและความเร็วของแพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์ยังไม่เพียงพอ สถาปัตยกรรมของ Hyperliquid ออกแบบมาสำหรับการซื้อขายความถี่สูง ด้วยเวลาบล็อกที่ต่ำกว่าวินาที และความสามารถในการประมวลผลคำสั่งซื้อขายมากกว่า 100,000 คำสั่งต่อวินาที นี่ไม่ใช่แค่ผู้สร้างสภาพคล่องอัตโนมัติ (AMM) ที่มีเส้นโค้งที่แตกต่างออกไป แต่เป็นวิสัยทัศน์ใหม่สำหรับโครงสร้างพื้นฐานการซื้อขายแบบกระจายศูนย์ โปรโตคอลนี้รองรับทั้งสัญญาแบบ Spot และแบบ Perpetual โดยมีเลเวอเรจสูงสุด 50 เท่าในบางคู่การซื้อขาย

ข้อมูลตลาดสัญญาถาวร เพิ่มเติมสำหรับ Dune

Aster: เลเยอร์การรวมสภาพคล่อง

แม้จะเป็นที่รู้จักน้อยกว่า Hyperliquid แต่ Aster ก็ใช้แนวทางที่แตกต่างอย่างชัดเจนในโครงสร้างพื้นฐาน DeFi แทนที่จะแข่งขันโดยตรงกับ Hyperliquid Aster วางตำแหน่งตัวเองเป็นโปรโตคอลการรวบรวมและเพิ่มประสิทธิภาพสภาพคล่อง แพลตฟอร์มนี้มุ่งเน้นไปที่การจัดการการกระจายตัวแบบข้ามสายโซ่และข้ามโปรโตคอล ช่วยให้ผู้ใช้ได้รับเส้นทางและการดำเนินการที่เหมาะสมที่สุดจากแหล่งสภาพคล่องที่หลากหลาย โปรโตคอลนี้ใช้อัลกอริทึมที่ซับซ้อนเพื่อจัดหาสภาพคล่องจาก DEX หลายรายการ โปรโตคอลการให้กู้ยืม และโปรโตคอล DeFi พื้นฐานอื่นๆ ช่วยลดความซับซ้อนในการดำเนินงานสำหรับผู้ใช้ปลายทาง แนวทางของ Aster มีประโยชน์อย่างยิ่งในภูมิทัศน์แบบหลายสายโซ่ในปัจจุบัน ซึ่งสภาพคล่องมีการกระจายตัวมากขึ้นในระบบนิเวศที่แตกต่างกัน

ข้อมูลตลาดสัญญาถาวร เพิ่มเติมสำหรับ Dune

สถาปัตยกรรมทางเทคนิค

บล็อคเชน L1 เฉพาะของ Hyperliquid

Hyperliquid ตัดสินใจสร้าง บล็อกเชน Layer 1 ของตนเองเนื่องจากข้อจำกัดของโครงสร้างพื้นฐานที่มีอยู่ กลไกฉันทามติ HyperBFT ซึ่งเป็นเวอร์ชันปรับปรุงของ Tendermint ช่วยให้โปรโตคอลสามารถบรรลุเวลาบล็อกที่สม่ำเสมอที่ 0.2 วินาทีและสรุปผลได้ทันที ประสิทธิภาพนี้มีความสำคัญอย่างยิ่งต่อการรักษาสเปรดที่ต่ำและช่วยให้สามารถใช้กลยุทธ์การซื้อขายที่ซับซ้อนได้ ซึ่งก่อนหน้านี้ทำได้เฉพาะบนตลาดแลกเปลี่ยนแบบรวมศูนย์เท่านั้น สมุดคำสั่งซื้อขายจะถูกเก็บรักษาไว้บนเครือข่ายทั้งหมด โดยบันทึกทุกคำสั่งซื้อขาย การยกเลิก และการซื้อขายอย่างโปร่งใส ซึ่งแตกต่างจากตลาดแลกเปลี่ยนแบบกระจายศูนย์แบบ "ไฮบริด" หลายแห่งที่เก็บรักษาสมุดคำสั่งซื้อขายนอกเครือข่าย แต่ชำระการซื้อขายบนเครือข่ายเท่านั้น วิธีการแบบออนไลน์เต็มรูปแบบนี้รับประกันความโปร่งใสอย่างสมบูรณ์และขจัดจุดบกพร่องจากศูนย์กลางใดๆ แม้ว่าจะต้องใช้ความพยายามทางวิศวกรรมอย่างมากเพื่อให้ได้ประสิทธิภาพที่ยอมรับได้ โปรโตคอลนี้ใช้ระบบมาร์จิ้นที่เป็นนวัตกรรมใหม่ ซึ่งช่วยให้สามารถมาร์จิ้นข้ามสถานะได้ในทุกสถานะ ช่วยเพิ่มประสิทธิภาพเงินทุนสำหรับเทรดเดอร์ กลไกการชำระบัญชีซึ่งทำงานบนเครือข่ายทั้งหมดผ่านเครือข่ายบอทผู้พิทักษ์ ช่วยให้มั่นใจได้ว่าการชำระบัญชีสถานะจะยุติธรรมและโปร่งใสโดยไม่ต้องให้สิทธิ์การเข้าถึงพิเศษแก่ผู้เข้าร่วมใดๆ

โครงสร้างพื้นฐานแบบครอสเชนของ Aster

สถาปัตยกรรมทางเทคนิคของ Aster มุ่งเน้นไปที่เครื่องมือกำหนดเส้นทาง (Routing Engine) ที่เป็นกรรมสิทธิ์และระบบส่งข้อความแบบข้ามสายโซ่ โปรโตคอลนี้รักษาดัชนี (Indexer) ไว้บนบล็อกเชนหลายแห่ง ตรวจสอบสภาพคล่อง ราคาแก๊ส และต้นทุนการดำเนินการ เพื่อกำหนดเส้นทางการซื้อขายที่เหมาะสมที่สุด ข้อมูลแบบเรียลไทม์นี้จะถูกป้อนเข้าสู่อัลกอริทึมการกำหนดเส้นทางที่ซับซ้อน ซึ่งแบ่งการซื้อขายข้ามแพลตฟอร์มและบล็อกเชนหลายแห่ง ช่วยลด Slippage และต้นทุนการดำเนินการทั้งหมด ฟังก์ชันการทำงานแบบข้ามสายโซ่อาศัยโครงสร้างพื้นฐานการเชื่อมโยงที่มีอยู่และเครือข่ายการตรวจสอบความถูกต้องของ Aster เอง แทนที่จะสร้างบริการเชื่อมโยงใหม่ Aster จะรวบรวมผู้ให้บริการเชื่อมโยงหลายรายเข้าด้วยกัน เพื่อเลือกโซลูชันที่เชื่อถือได้และคุ้มค่าที่สุดสำหรับแต่ละธุรกรรม แนวทางที่เน้นการปฏิบัตินี้ช่วยลดความเสี่ยงทางเทคนิค พร้อมกับรักษาความยืดหยุ่นในขณะที่ภูมิทัศน์การเชื่อมโยงมีการเปลี่ยนแปลง สถาปัตยกรรมสัญญาอัจฉริยะของ Aster เน้นการทำงานแบบแยกส่วนและความสามารถในการอัปเกรด โดยมีส่วนประกอบแยกต่างหากที่จัดการการกำหนดเส้นทาง การดำเนินการ และการชำระราคา ซึ่งช่วยให้โปรโตคอลสามารถปรับตัวเข้ากับแหล่งสภาพคล่องใหม่ๆ ได้อย่างรวดเร็ว และปรับแต่งส่วนประกอบแต่ละส่วนให้เหมาะสมโดยไม่ส่งผลกระทบต่อระบบโดยรวม

ประสบการณ์และผลงานการซื้อขาย

ประสบการณ์แบบ Hyperliquid CEX

ผู้ใช้ที่เปลี่ยนจากการแลกเปลี่ยนแบบรวมศูนย์มาเป็น Hyperliquid มักอ้างถึงความคุ้นเคยของแพลตฟอร์มนี้ อินเทอร์เฟซของสมุดคำสั่งซื้อขายพร้อมแผนภูมิความลึกแบบเรียลไทม์และลำดับคำสั่งซื้อขาย สอดคล้องกับสิ่งที่เทรดเดอร์คาดหวังจากแพลตฟอร์มอย่าง Binance หรือ Bybit การดำเนินการคำสั่งซื้อขายเกิดขึ้นเกือบจะทันที โดยคำสั่งซื้อขายในตลาดมักจะดำเนินการภายในบล็อกเดียวกันกับที่ส่งคำสั่งซื้อขาย การใช้งานสวอปแบบถาวรมีความซับซ้อนเป็นพิเศษ โดยอัตราเงินทุนจะคำนวณเป็นรายชั่วโมงโดยอิงจากส่วนเพิ่มหรือส่วนลดของราคาสวอปแบบถาวรเมื่อเทียบกับราคาดัชนี กลไกนี้ช่วยให้ราคาสวอปแบบถาวรใกล้เคียงกับราคาตลาดสปอต ในขณะเดียวกันก็เปิดโอกาสให้เกิดการเก็งกำไรจากอัตราเงินทุน โปรโตคอลนี้รองรับประเภทคำสั่งซื้อขายขั้นสูง ได้แก่ สต็อปลอส เทคกำไร และคำสั่งซื้อขายแบบมีเงื่อนไขที่ซับซ้อนมากขึ้น การวัดค่าความหน่วงแสดงให้เห็นว่าสำหรับผู้ใช้ที่มีการเชื่อมต่อที่ดีกับโหนดตรวจสอบความถูกต้อง Hyperliquid สามารถประมวลผลคำสั่งซื้อขายด้วยเวลาแฝงตั้งแต่ต้นทางถึงปลายทางน้อยกว่า 250 มิลลิวินาที แม้ว่าจะไม่สามารถเทียบได้กับความหน่วงระดับไมโครวินาทีของการแลกเปลี่ยนแบบรวมศูนย์ แต่ก็ถือเป็นการปฏิวัติสำหรับระบบกระจายอำนาจอย่างสมบูรณ์ และมากเกินพอที่จะรองรับกลยุทธ์การซื้อขายส่วนใหญ่

ข้อได้เปรียบด้านการรวมตัวของแอสเตอร์

ประสบการณ์ผู้ใช้ของ Aster ให้ความสำคัญกับความเรียบง่ายและการดำเนินการที่ดีที่สุดมากกว่าการซื้อขายแบบเรียลไทม์ ผู้ใช้ระบุรายการซื้อขายที่ต้องการ และโปรโตคอลจะจัดการความซับซ้อนทั้งหมดเบื้องหลัง สำหรับการซื้อขายขนาดใหญ่ที่อาจเกิด Slippage อย่างมากบนแพลตฟอร์มเดียว Aster สามารถกระจายการดำเนินการไปยัง DEX หลายแห่งหรือแม้แต่บล็อกเชนที่แตกต่างกัน ซึ่งมักจะให้ราคาที่ดีกว่าแพลตฟอร์มเดียวใดๆ ก็ตาม โปรโตคอลนี้โดดเด่นในการจัดการการซื้อขายแบบ multi-hop ที่ซับซ้อน โดยจะส่งต่อโทเค็นตัวกลางโดยอัตโนมัติเมื่อคู่ซื้อขายโดยตรงไม่พร้อมใช้งานหรือไม่มีสภาพคล่อง สิ่งนี้สำคัญอย่างยิ่งสำหรับสินทรัพย์แบบ long-tail ที่มีสภาพคล่องน้อยและกระจัดกระจาย อัลกอริทึมของ Aster ไม่เพียงแต่พิจารณาผลกระทบต่อราคาเท่านั้น แต่ยังรวมถึงต้นทุนค่าแก๊ส ค่าธรรมเนียมสะพาน และความเสี่ยงในการดำเนินการเมื่อกำหนดเส้นทางการซื้อขาย ตัวชี้วัดประสิทธิภาพแสดงให้เห็นว่าสำหรับการซื้อขายที่สูงกว่า 100,000 ดอลลาร์สหรัฐ Aster มักจะได้เปรียบด้านราคาการดำเนินการ 2-5% เมื่อเทียบกับการซื้อขายบนแพลตฟอร์มเดียวแบบง่ายๆ และข้อได้เปรียบนี้จะเพิ่มขึ้นเมื่อขนาดการซื้อขายเพิ่มขึ้น อย่างไรก็ตาม การเพิ่มประสิทธิภาพนี้ต้องแลกมาด้วยเวลาในการดำเนินการ: Hyperliquid สามารถดำเนินการได้ภายในไม่กี่วินาที ในขณะที่การซื้อขาย Aster ที่เกี่ยวข้องกับการข้ามเครือข่ายอาจใช้เวลาเพียงไม่กี่นาทีจึงจะเสร็จสมบูรณ์

เศรษฐศาสตร์โทเค็นและการเพิ่มมูลค่า

HYPE Token ของ Hyperliquid

โทเค็น HYPE ทำหน้าที่หลากหลายภายในระบบนิเวศ Hyperliquid ในฐานะโทเค็นแก๊สดั้งเดิมของบล็อกเชนเลเยอร์ 1 จึงมีความสำคัญอย่างยิ่งสำหรับทุกธุรกรรม นอกจากนี้ โทเค็น HYPE ยังสามารถนำไป Stake กับผู้ตรวจสอบ (Validator) ซึ่งทำให้ผู้ Stake ได้รับส่วนแบ่งค่าธรรมเนียมธุรกรรมจากโปรโตคอล เศรษฐศาสตร์ของโทเค็นนี้สร้างความเชื่อมโยงโดยตรงระหว่างการใช้งานโปรโตคอลและมูลค่าโทเค็น เนื่องจากปริมาณธุรกรรมที่เพิ่มขึ้นจะผลักดันความต้องการแก๊สและสร้างค่าธรรมเนียมธุรกรรมที่มากขึ้นสำหรับผู้ Stake การแจกจ่าย HYPE ในช่วงแรกมุ่งเน้นไปที่ชุมชนเป็นหลัก โดย 40% จะถูกจัดสรรผ่านโครงการชุมชนต่างๆ ซึ่งรวมถึงการแข่งขันการซื้อขาย แรงจูงใจในการจัดหาสภาพคล่อง และรางวัลย้อนหลังสำหรับผู้ที่ใช้งานในช่วงแรก การจัดสรรให้กับทีมและนักลงทุนจะถูกล็อกไว้ในระยะยาว ซึ่งช่วยลดแรงกดดันในการขายทันที กลไกการแจกจ่ายค่าธรรมเนียมนี้น่าสนใจเป็นพิเศษสำหรับผู้ถือโทเค็น โดยผู้ตรวจสอบและผู้ Stake จะได้รับ 50% ของค่าธรรมเนียมธุรกรรมทั้งหมด เมื่อพิจารณาจากปริมาณธุรกรรมที่เพิ่มขึ้นของโปรโตคอล สิ่งนี้จะสร้างผลตอบแทนที่สำคัญในโลกแห่งความเป็นจริงให้กับผู้เข้าร่วม ปัจจุบัน อัตราผลตอบแทนรายปี (APY) สำหรับการเดิมพันมีตั้งแต่ 15% ถึง 25% ขึ้นอยู่กับจำนวนเงินเดิมพันทั้งหมดและปริมาณการซื้อขาย

รูปแบบการกำกับดูแลและค่าธรรมเนียมของแอสเตอร์

Aster ได้นำแนวทางที่อนุรักษ์นิยมมากขึ้นมาใช้ในเศรษฐศาสตร์โทเคน โดยในช่วงแรกโทเคน ASTR มีหน้าที่หลักในการกำกับดูแล ผู้ถือโทเคนสามารถลงคะแนนเสียงเกี่ยวกับพารามิเตอร์ของโปรโตคอล ซึ่งรวมถึงแหล่งสภาพคล่องที่จะรวม โครงสร้างค่าธรรมเนียม และการจัดการคลัง โปรโตคอลจะเก็บมูลค่าโดยการเรียกเก็บค่าธรรมเนียมเล็กน้อยในการซื้อขายแต่ละครั้งบนแพลตฟอร์ม ซึ่งปัจจุบันกำหนดไว้ที่ 0.05% ของมูลค่าธุรกรรม รูปแบบค่าธรรมเนียมนี้ได้รับการออกแบบมาให้มีความยั่งยืนและไม่ได้พึ่งพาการออกโทเคนเพื่อกระตุ้นสภาพคล่อง แต่ Aster มุ่งเน้นที่การส่งมอบมูลค่าที่แท้จริงผ่านการดำเนินการที่เหนือกว่า โดยเชื่อว่าผู้ใช้ยินดีจ่ายค่าธรรมเนียมเล็กน้อยเพื่อให้ได้ราคาและความสะดวกสบายที่ดีกว่า วิธีการนี้อาจจำกัดการเติบโตในระยะสั้น แต่จะสร้างรูปแบบเศรษฐกิจที่ยั่งยืนมากขึ้นในระยะยาว การจัดการคลังอยู่ภายใต้การบริหารจัดการโดยธรรมาภิบาล โดยมีค่าธรรมเนียมที่เกิดขึ้นในโทเคนต่างๆ ตามกิจกรรมการซื้อขาย คลังที่หลากหลายนี้ช่วยป้องกันความผันผวนของตลาดและช่วยให้กองทุนสามารถพัฒนาได้อย่างต่อเนื่องโดยไม่จำเป็นต้องขายโทเคน

การประเมินความเสี่ยง

ปัจจัยเสี่ยงจากสภาพคล่องสูงเกินไป

แม้ว่า Hyperliquid จะมีประสิทธิภาพที่โดดเด่น แต่ก็ต้องเผชิญกับความเสี่ยงมากมาย แม้ว่าบล็อกเชน L1 แบบกำหนดเองจะมีประสิทธิภาพที่ยอดเยี่ยม แต่ก็มีความเสี่ยงในการตรวจสอบหากโหนดตรวจสอบถูกบุกรุกหรือถูกเซ็นเซอร์ ปัจจุบัน จำนวนโหนดตรวจสอบมีจำนวนค่อนข้างน้อยและได้รับอนุญาต แต่มีแผนที่จะกระจายศูนย์อย่างค่อยเป็นค่อยไป ความเสี่ยงจากสัญญาอัจฉริยะได้รับการบรรเทาผ่านการตรวจสอบอย่างละเอียดและโครงการ Bug Bounty แต่ความซับซ้อนของระบบ โดยเฉพาะอย่างยิ่งระบบมาร์จิ้นแบบออนเชนและกลไกการชำระบัญชี ยังคงเป็นพื้นที่เสี่ยงต่อการโจมตี แม้ว่าโปรโตคอลจะไม่พบเหตุการณ์สำคัญใดๆ นับตั้งแต่เปิดตัว แต่ความเสี่ยงจากช่องโหว่ที่ยังไม่ถูกค้นพบยังคงมีอยู่ ความเสี่ยงด้านตลาดมีนัยสำคัญเนื่องจากการซื้อขายแบบเลเวอเรจ แม้ว่าระบบการชำระบัญชีจะทำงานได้ดีในช่วงที่ตลาดผันผวน แต่เหตุการณ์รุนแรงอาจทำให้กองทุนประกันมีภาระมากเกินไป นำไปสู่การสูญเสียทางสังคม โปรโตคอลยังคงรักษาความโปร่งใสเกี่ยวกับระดับของกองทุนประกัน แต่ผู้ใช้ยังคงตระหนักถึงความเสี่ยงของการซื้อขายแบบเลเวอเรจ

การพิจารณาความเสี่ยงของแอสเตอร์

ความเสี่ยงหลักของ Aster เกิดจากการพึ่งพาโครงสร้างพื้นฐานภายนอก ความเสี่ยงจากการเชื่อมโยงเครือข่าย (Bridge Risk) เป็นเรื่องที่น่ากังวลอย่างยิ่ง เนื่องจากโปรโตคอลนี้อาศัยบริดจ์จากบุคคลที่สามสำหรับการทำงานข้ามเครือข่าย แม้ว่าการรวมบริดจ์หลายตัวเข้าด้วยกันจะทำให้เกิดความซ้ำซ้อน แต่ความล้มเหลวอย่างร้ายแรงของบริดจ์หลักอาจส่งผลกระทบต่อผู้ใช้ที่กำลังทำธุรกรรมอยู่ เนื่องจาก Aster โต้ตอบกับโปรโตคอลภายนอกจำนวนมาก ความเสี่ยงในการผสานรวมสัญญาอัจฉริยะจึงเพิ่มขึ้น DEX หรือแหล่งสภาพคล่องที่ผสานรวมแต่ละแหล่งจึงมีความเสี่ยงที่อาจเกิดขึ้นได้ โปรโตคอลนี้ลดความเสี่ยงนี้ผ่านกระบวนการผสานรวมและการตรวจสอบอย่างรอบคอบ แต่พื้นผิวการโจมตีโดยธรรมชาติของโปรโตคอลนี้มีขนาดใหญ่กว่าระบบโปรโตคอลเดียว หากอัลกอริทึมการกำหนดเส้นทางไม่สามารถรับมือกับความผันผวนของตลาดอย่างรวดเร็วหรือพฤติกรรมการหลอกลวง อาจทำให้การดำเนินการล้มเหลว แม้ว่า Aster ได้นำมาตรการรักษาความปลอดภัยต่างๆ มาใช้ รวมถึงการป้องกันการลื่นไถลสูงสุดและการตรวจสอบความถูกต้อง แต่ผู้โจมตีที่เชี่ยวชาญยังคงสามารถหาวิธีใช้ประโยชน์จากตรรกะการกำหนดเส้นทางได้

ตำแหน่งทางการตลาดและภูมิทัศน์การแข่งขัน

ตำแหน่งทางการแข่งขันของไฮเปอร์ลิควิด

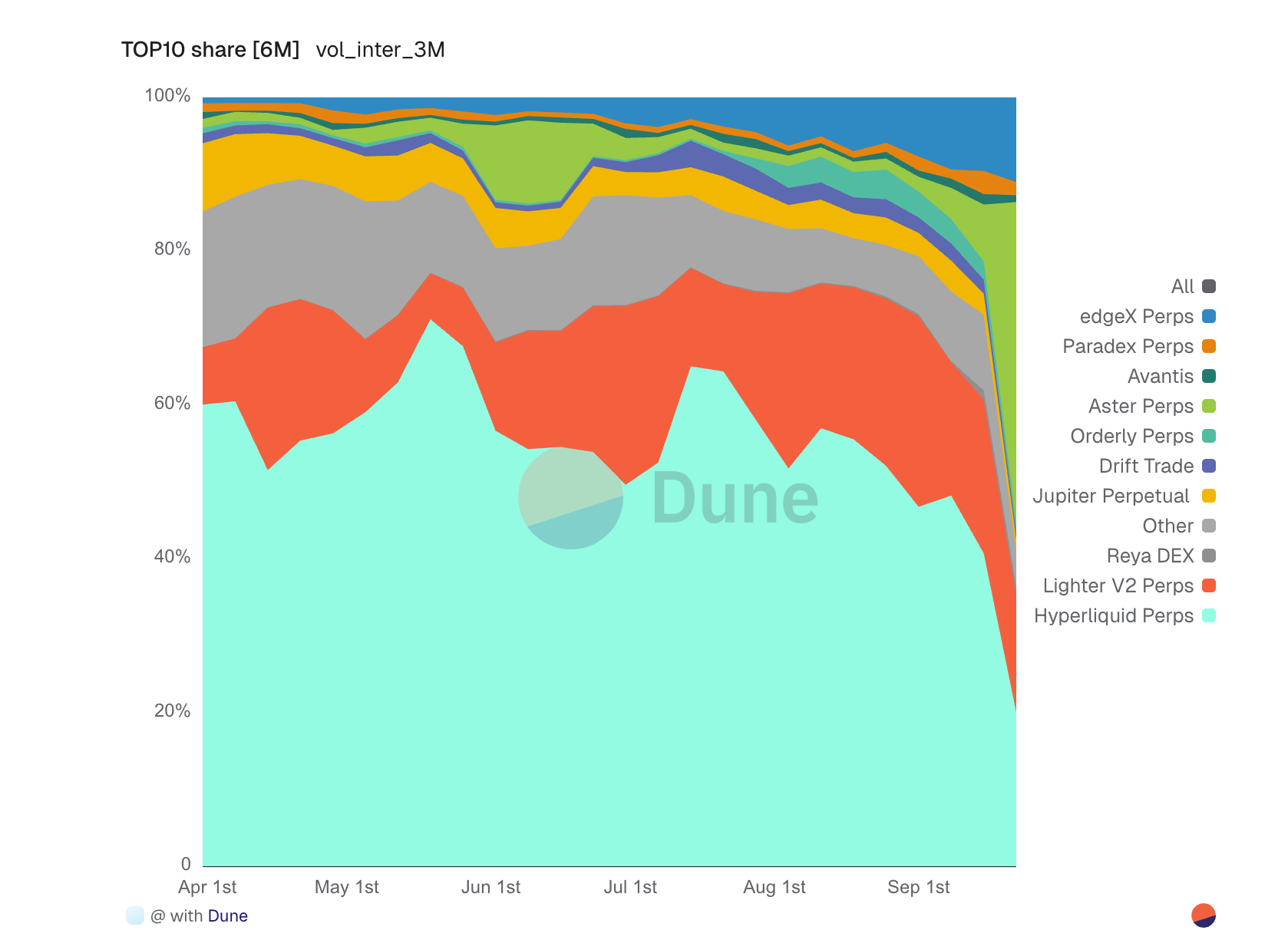

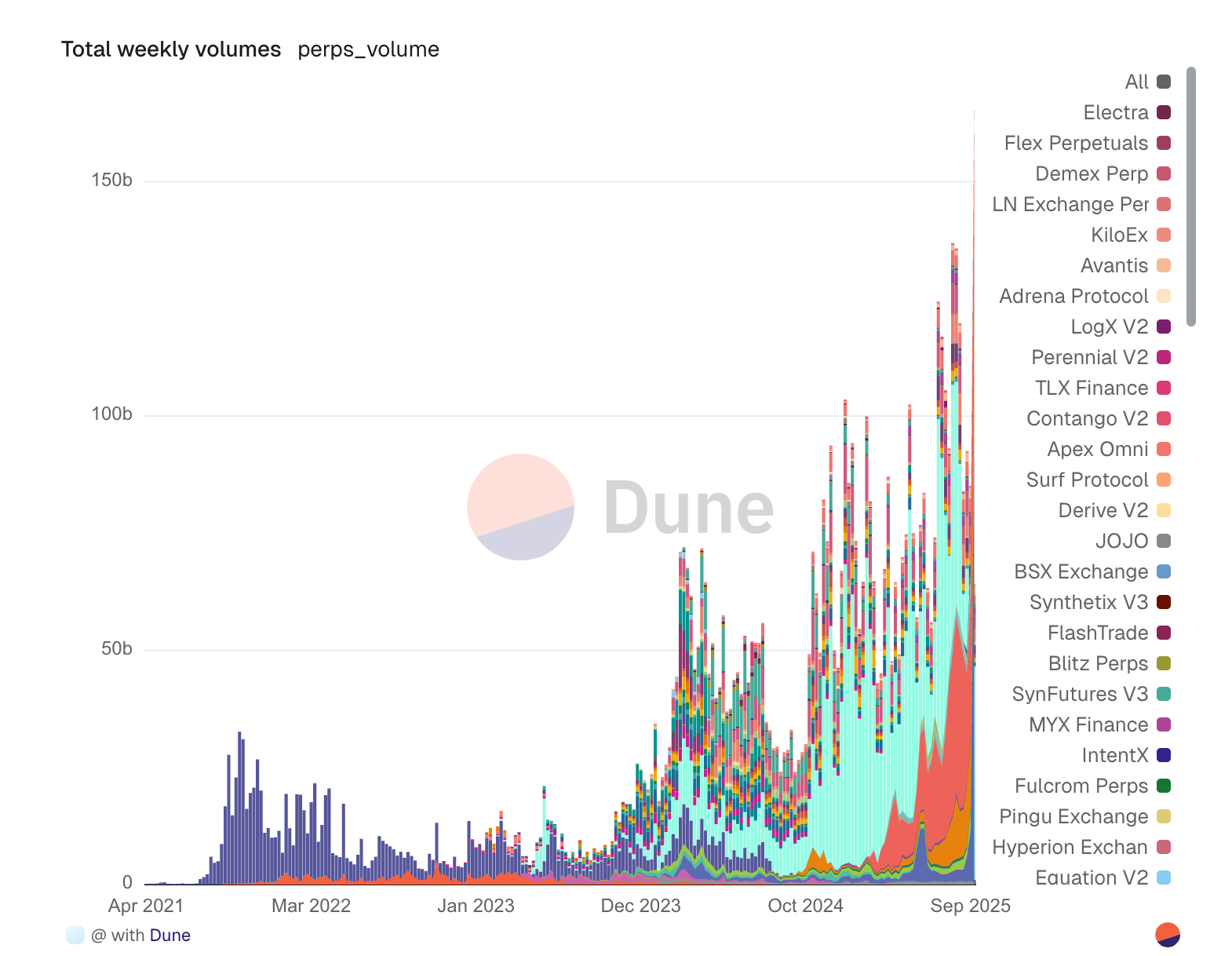

Hyperliquid ก้าวขึ้นเป็นผู้นำด้านการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) สำหรับสัญญาแบบถาวรอย่างรวดเร็ว โดยติดอันดับห้าอันดับแรกของปริมาณการซื้อขายอย่างต่อเนื่อง คู่แข่งหลัก ได้แก่ dYdX, GMX และ Synthetix Perps ซึ่งแต่ละรายใช้กลยุทธ์การซื้อขายอนุพันธ์แบบกระจายศูนย์ที่แตกต่างกัน จุดแข็งของ Hyperliquid อยู่ที่ประสิทธิภาพที่เหนือกว่าและประสบการณ์การใช้งานที่เหนือกว่า ซึ่งดึงดูดเทรดเดอร์ที่ให้ความสำคัญกับคุณภาพการดำเนินการ โปรโตคอลนี้ประสบความสำเร็จอย่างมากในการดึงดูดปริมาณการซื้อขายจากผู้ดูแลสภาพคล่อง โดยมีบริษัทเทรดเดอร์ชื่อดังหลายแห่งที่จัดหาสภาพคล่อง สิ่งนี้ก่อให้เกิดวงจรอันดีงาม: สภาพคล่องที่ดีขึ้นดึงดูดเทรดเดอร์ได้มากขึ้น ก่อให้เกิดค่าธรรมเนียมที่สูงขึ้นสำหรับผู้ดูแลสภาพคล่อง และเพิ่มสภาพคล่องให้มากขึ้น ปัจจุบัน ความลึกและสเปรดของคู่เทรดหลักกำลังใกล้เคียงกับการแลกเปลี่ยนแบบรวมศูนย์รอง ขณะที่โปรโตคอลอื่นๆ ตระหนักถึงความสำคัญของประสิทธิภาพ การแข่งขันก็ทวีความรุนแรงขึ้น DEX ใหม่หลายตัวที่ใช้ Layer 1 และ Layer 2 กำลังเปิดตัว โดยมีเป้าหมายด้านประสิทธิภาพที่คล้ายคลึงกับของ Hyperliquid ข้อได้เปรียบในการเป็นผู้นำและสภาพคล่องที่ได้รับการยอมรับของ Hyperliquid ช่วยให้บริษัทมีปราการหลังที่สามารถแข่งขันได้ แต่การรักษาความได้เปรียบทางเทคโนโลยีถือเป็นสิ่งสำคัญสำหรับความสำเร็จในระยะยาว

ช่องทางและศักยภาพการเติบโตของแอสเตอร์

Aster มีภูมิทัศน์การแข่งขันที่แตกต่าง โดยแข่งขันกับผู้ให้บริการ Aggregator อย่าง 1inch และ Matcha มากกว่าที่จะแข่งขันกับ DEX โดยตรง การมุ่งเน้นที่การรวมระบบแบบ Cross-Chain ของ Aster นั้นแตกต่างอย่างสิ้นเชิงกับคู่แข่งที่มักมุ่งเน้นไปที่การเพิ่มประสิทธิภาพแบบ Single-Chain เมื่อทฤษฎี Multi-Chain พัฒนาอย่างลึกซึ้งยิ่งขึ้น และสภาพคล่องภายในระบบนิเวศยังคงถูกแบ่งแยกออกเป็นส่วนๆ อย่างต่อเนื่อง คุณค่าที่ Aster นำเสนอจึงมีความสำคัญเพิ่มมากขึ้น โปรโตคอลนี้ประสบความสำเร็จอย่างมากกับผู้ใช้งานสถาบันและ DAO ที่ดำเนินการซื้อขายจำนวนมาก เนื่องจากคุณภาพของการดำเนินการส่งผลกระทบอย่างมากต่อผลตอบแทน ความสามารถในการเข้าถึงสภาพคล่องข้ามหลาย Chain จากอินเทอร์เฟซเดียว โดยไม่ต้องจัดการความซับซ้อนของการเชื่อมโยงโดยตรง มอบคุณค่าที่สำคัญให้กับผู้ใช้งานเหล่านี้ เมื่อกิจกรรมแบบ Cross-Chain เพิ่มขึ้น ศักยภาพในการเติบโตก็จะชัดเจนขึ้นเรื่อยๆ โปรโตคอลนี้อยู่ในตำแหน่งที่ดีที่จะได้รับประโยชน์จากทางเลือก L2 และ L1 ที่เพิ่มสูงขึ้น ซึ่งจะสร้างกลุ่มสภาพคล่องใหม่ๆ ที่ต้องการการเชื่อมต่อที่มีประสิทธิภาพกับตลาดในวงกว้าง แนวทางที่เป็นกลางทั้งในด้านบล็อกเชนและโปรโตคอลของ Aster ช่วยให้สามารถปรับตัวเข้ากับพลวัตของตลาดที่เปลี่ยนแปลงไปได้อย่างรวดเร็ว

การพัฒนาและตัวเร่งปฏิกิริยาล่าสุด

Hyperliquid ได้เร่งดำเนินการตามแผนงานผ่านโครงการริเริ่มต่างๆ ที่ได้รับการอนุมัติจากชุมชนหลายประการ:

- ข้อเสนอสำหรับ Stablecoin HIP-1 และ HIP-2: ในปี 2025 Hyperliquid ได้เปิดตัว USDH ซึ่งเป็น stablecoin ดั้งเดิม โดยใช้มาตรฐาน HIP-1 และเวอร์ชัน ERC-20 ผู้ตรวจสอบจะออก USDH ในตลาดดั้งเดิมที่ตนเลือก โดยเริ่มต้นด้วยขั้นตอนการสร้าง/ไถ่ถอนที่มีการกำหนดเพดาน ตามด้วยการเปิดตัวเต็มรูปแบบ รูปแบบสำรองนี้จะรวมสินทรัพย์นอกเครือข่าย เช่น พันธบัตรรัฐบาล เข้ากับเงินสำรองบนเครือข่าย เพื่อสร้างรายได้เพื่อสนับสนุนการซื้อคืนโทเค็น HYPE และรางวัลสำหรับผู้ตรวจสอบ

- การผสานรวม Circle/USDC: Circle เปิดตัว USDC แบบดั้งเดิมบน HyperEVM ซึ่งได้รับการสนับสนุนจาก CCTP V2 การทำงานร่วมกัน ช่วยเพิ่มสภาพคล่องของ USD บน Hyperliquid และนำเสนอพลวัตที่น่าสนใจระหว่าง USDC จากบุคคลที่สามและ USDH ของ Hyperliquid เอง

- ส่วนขยายการกำกับดูแล HIP-3: ข้อเสนอใหม่ระบุโครงร่างกลไกสำหรับการลงรายการตลาดโดยไม่ต้องขออนุญาตผ่านการประมูล ซึ่งอาจทำให้การลงรายการสินทรัพย์เป็นประชาธิปไตยมากขึ้นในขณะที่มีการปรับแรงจูงใจผ่านการเดิมพัน HYPE

การเคลื่อนไหวเหล่านี้ส่งสัญญาณถึงความมุ่งมั่นของ Hyperliquid ที่จะบรรลุสภาพคล่องตามโปรโตคอลและการบูรณาการทางการเงินที่ลึกซึ้งยิ่งขึ้น ซึ่งทำให้โดดเด่นเหนือคู่แข่งที่ต้องพึ่งพา stablecoin ภายนอกเพียงอย่างเดียว

ในทางตรงกันข้าม Aster ยังไม่ได้เปิดตัว stablecoin ดั้งเดิม แต่กลับอาศัยสินทรัพย์ที่มีอยู่แล้ว เช่น USDC และ USDT ในการกำหนดเส้นทางธุรกรรม แม้ว่าวิธีนี้จะช่วยลดความเสี่ยงด้านกฎระเบียบและการดำเนินงานในการออก stablecoin แต่ก็หมายความว่า Aster ไม่สามารถให้บริการค่าธรรมเนียมโดยตรงหรือกลไกการซื้อคืนแก่ Hyperliquid เหมือนกับ USDH ได้

การพัฒนาและแผนงานในอนาคต

อนาคตของไฮเปอร์ลิควิด

แผนงานของ Hyperliquid มุ่งเน้นไปที่สามประเด็นหลัก ได้แก่ การกระจายอำนาจ การขยายฟีเจอร์ และการพัฒนาระบบนิเวศ การกระจายอำนาจชุดตรวจสอบความถูกต้อง (Validator Set) ถือเป็นภารกิจสำคัญอันดับต้นๆ โดยมีแผนที่จะเปลี่ยนไปใช้กลไกการตรวจสอบความถูกต้องแบบไม่ต้องขออนุญาตเมื่อเครือข่ายมีเสถียรภาพ กระบวนการนี้ต้องได้รับการจัดการอย่างรอบคอบเพื่อปรับปรุงความต้านทานต่อการเซ็นเซอร์ควบคู่ไปกับการรักษาประสิทธิภาพ การขยายฟีเจอร์ประกอบด้วยการเพิ่มคู่ซื้อขาย (โดยเฉพาะการซื้อขายแบบ Spot) และการนำประเภทคำสั่งซื้อขายและกลยุทธ์การซื้อขายที่ซับซ้อนมากขึ้นมาใช้ โปรโตคอลนี้ยังกำลังสำรวจการบูรณาการกับโปรโตคอล DeFi อื่นๆ ซึ่งอาจทำให้สามารถใช้สถานะ Hyperliquid เป็นหลักประกันในที่อื่นๆ หรือสนับสนุนการสร้างผลิตภัณฑ์ที่มีโครงสร้างบนตลาดแลกเปลี่ยน การพัฒนาระบบนิเวศประกอบด้วยการสร้างชุมชนนักพัฒนาสำหรับ Hyperliquid ทีมงานกำลังพัฒนา API และ SDK ที่ครอบคลุมเพื่อเปิดใช้งานการซื้อขายแบบอัลกอริทึมและการบูรณาการกับบอทและแพลตฟอร์มการซื้อขาย โครงการให้ทุนมีวัตถุประสงค์เพื่อสร้างแรงจูงใจในการพัฒนาเครื่องมือและแอปพลิเคชันที่ช่วยยกระดับประสบการณ์การซื้อขาย การพัฒนาเครื่องมือและแอปพลิเคชันเพื่อยกระดับประสบการณ์การซื้อขายผ่านโครงการ Bounty ถือเป็นแรงจูงใจ

ทิศทางเชิงกลยุทธ์ของแอสเตอร์

การพัฒนาของ Aster มุ่งเน้นไปที่การขยายขอบเขตของบล็อกเชนและการพัฒนาระบบวิเคราะห์เส้นทาง (Routing Intelligence) โปรโตคอลนี้วางแผนที่จะผสานรวมกับ Layer 2 และเครือข่ายแอปพลิเคชันที่กำลังเกิดขึ้นใหม่ เพื่อรักษาตำแหน่งให้เป็นเลเยอร์การรวมข้อมูลที่ครอบคลุมที่สุด การผสานรวมแต่ละครั้งจำเป็นต้องมีการออกแบบอย่างรอบคอบเพื่อให้มั่นใจถึงความปลอดภัยและการกำหนดเส้นทางที่เหมาะสมที่สุด แต่ยังขยายตลาดที่เข้าถึงได้ของโปรโตคอลอีกด้วย การพัฒนาปัญญาประดิษฐ์และการเรียนรู้ของเครื่องสำหรับอัลกอริทึมการกำหนดเส้นทางกำลังดำเนินอยู่ ซึ่งคาดว่าจะช่วยปรับปรุงคุณภาพการดำเนินการด้วยการคาดการณ์ผลกระทบต่อตลาดได้ดีขึ้นและเพิ่มประสิทธิภาพกลยุทธ์การแบ่งส่วน ทีมงานยังกำลังสำรวจการผสานรวมกับพูลหน่วยความจำส่วนตัวและการประมูลกระแสคำสั่งซื้อเพื่อเข้าถึงแหล่งสภาพคล่องเพิ่มเติม ความร่วมมือเชิงกลยุทธ์กับกระเป๋าเงินและอินเทอร์เฟซ DeFi อื่นๆ อาจขยายฐานผู้ใช้ของ Aster ได้อย่างมีนัยสำคัญ ด้วยการจัดหาโครงสร้างพื้นฐานการรวมข้อมูลสำหรับโปรโตคอลและแอปพลิเคชันอื่นๆ Aster มีศักยภาพที่จะกลายเป็นเลเยอร์การดำเนินการเริ่มต้นสำหรับธุรกรรม DeFi จำนวนมาก โดยที่ผู้ใช้ไม่รู้ตัวด้วยซ้ำว่ากำลังใช้โปรโตคอลอยู่

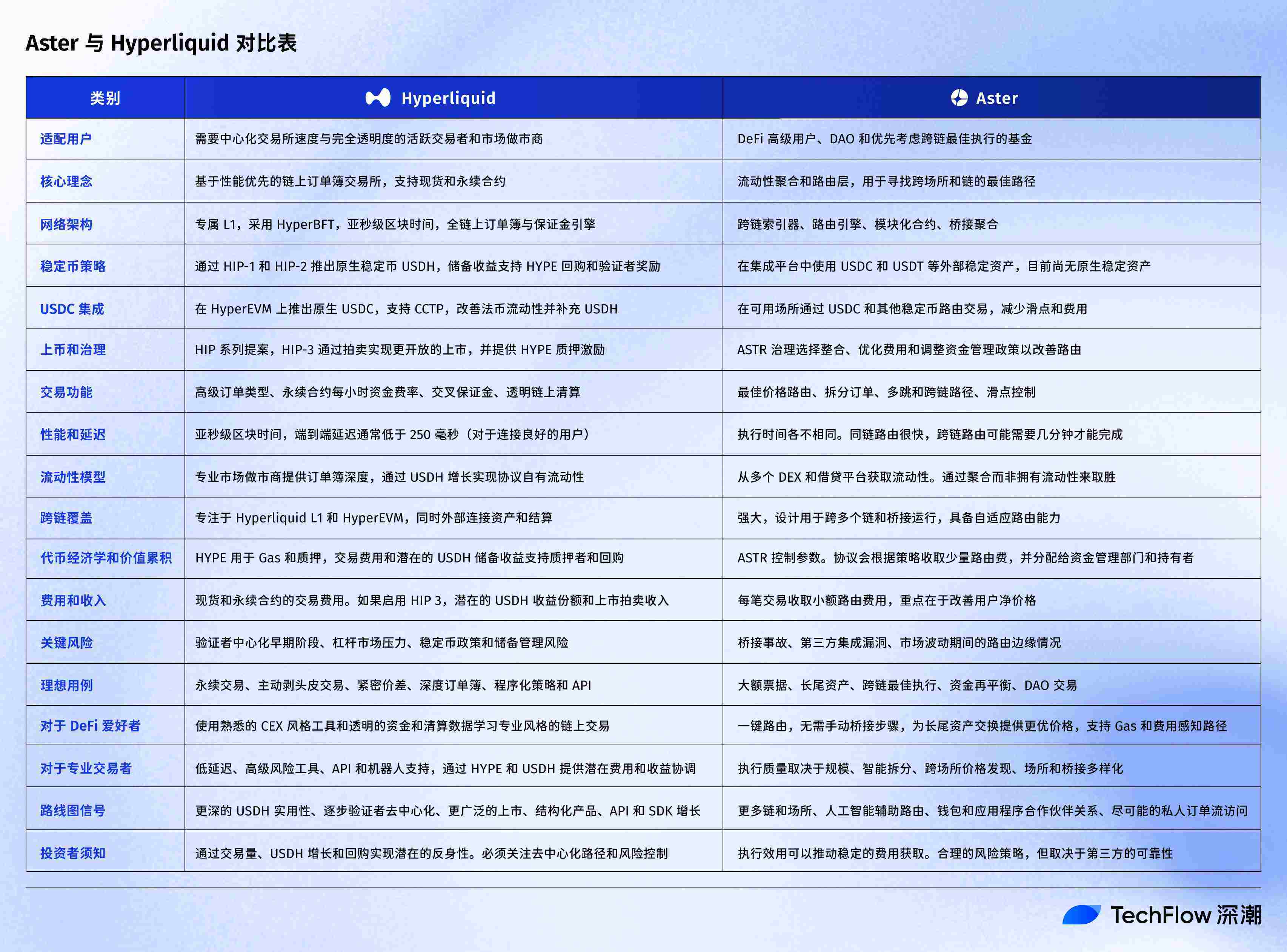

ตารางเปรียบเทียบ Aster กับ Hyperliquid

สรุปแล้ว

Hyperliquid และ Aster ถือเป็นสองแนวทางที่ประสบความสำเร็จแต่โดดเด่นในการพัฒนาการซื้อขายแบบกระจายศูนย์ Hyperliquid มุ่งเน้นการจำลองและเพิ่มประสิทธิภาพของตลาดแลกเปลี่ยนแบบรวมศูนย์บนแพลตฟอร์มแบบกระจายศูนย์อย่างสมบูรณ์ เพื่อตอบสนองความต้องการของเทรดเดอร์และผู้ดูแลสภาพคล่องที่ต้องการการดำเนินการที่เหนือกว่า ความสำเร็จนี้แสดงให้เห็นว่าตลาดแลกเปลี่ยนแบบรวมศูนย์สามารถแข่งขันกับตลาดแลกเปลี่ยนแบบรวมศูนย์ได้ด้วยข้อดีของตัวเอง ไม่ใช่แค่เพียงบนพื้นฐานของการกระจายศูนย์ แนวทางการรวมศูนย์ของ Aster จัดการกับปัญหาที่สำคัญไม่แพ้กัน นั่นคือ การกระจายตัวของสภาพคล่องในสภาพแวดล้อมแบบหลายเชนที่มีความซับซ้อนมากขึ้นเรื่อยๆ ด้วยการแยกความซับซ้อนและเพิ่มประสิทธิภาพการดำเนินการข้ามแพลตฟอร์ม Aster จึงมอบคุณค่าให้กับผู้ใช้ที่อาจไม่สนใจโครงสร้างพื้นฐานพื้นฐาน แนวทางที่เน้นการปฏิบัติจริงนี้ในการปรับปรุงผลลัพธ์ของผู้ใช้ แทนที่จะสร้างตลาดแลกเปลี่ยนแบบกระจายศูนย์ขึ้นมาใหม่ แสดงให้เห็นถึงความพร้อมของตลาด DeFi ทั้งสองโปรโตคอลกำลังเผชิญกับความท้าทาย Hyperliquid จำเป็นต้องสร้างสมดุลที่ละเอียดอ่อนระหว่างประสิทธิภาพและการกระจายศูนย์ พร้อมกับรับมือกับการแข่งขันที่เพิ่มขึ้น Aster ต้องจัดการกับความซับซ้อนและความเสี่ยงในการบูรณาการกับบล็อคเชนและโปรโตคอลที่เพิ่มมากขึ้นเรื่อยๆ ขณะเดียวกันก็ต้องรักษาความปลอดภัยและความน่าเชื่อถือด้วย

ความสำเร็จของโปรโตคอลทั้งสองนี้จะส่งผลดีต่อระบบนิเวศ DeFi ทั้งหมดในที่สุด Hyperliquid แสดงให้เห็นว่าโครงสร้างพื้นฐานแบบกระจายศูนย์สามารถแข่งขันกับประสิทธิภาพแบบรวมศูนย์ได้ และมีศักยภาพในการเร่งการย้ายปริมาณการซื้อขายบนเครือข่าย Aster แสดงให้เห็นว่าอนาคตแบบหลายเครือข่ายไม่ได้หมายถึงการกระจายตัวของตลาดและความไม่มีประสิทธิภาพเสมอไป เมื่อความซับซ้อนของระบบนิเวศเพิ่มมากขึ้น โครงสร้างพื้นฐานอัจฉริยะสามารถรักษาหรือแม้แต่ปรับปรุงประสิทธิภาพของเงินทุนได้ สำหรับผู้ใช้และนักลงทุนที่กำลังพิจารณาโปรโตคอลเหล่านี้ ทางเลือกไม่จำเป็นต้องเลือกอย่างใดอย่างหนึ่ง Hyperliquid ให้บริการแก่เทรดเดอร์ที่ต้องการการแลกเปลี่ยนแบบต่อเนื่องและการซื้อขายแบบ Spot ที่มีประสิทธิภาพสูง โดยมอบประสบการณ์แบบแลกเปลี่ยนรวมศูนย์ (CEX) Aster ให้บริการแก่ผู้ใช้ที่มองหาการดำเนินการที่ดีที่สุดสำหรับการซื้อขายขนาดใหญ่ หรือการเข้าถึงสภาพคล่องข้ามเครือข่ายที่กระจัดกระจาย โปรโตคอลทั้งสองนี้กำลังขยายขอบเขตของ DeFi โดยมุ่งมั่นที่จะสร้างระบบการเงินแบบกระจายศูนย์ที่มีประสิทธิภาพ เข้าถึงได้ และแข็งแกร่งยิ่งขึ้น การพัฒนาอย่างต่อเนื่องของโปรโตคอลทั้งสองนี้เป็นสิ่งที่น่าจับตามอง เนื่องจากแสดงให้เห็นถึงแนวโน้มที่กว้างขึ้นใน DeFi ได้แก่ การแสวงหาประสิทธิภาพที่เท่าเทียมกับระบบการเงินแบบดั้งเดิม และความต้องการโครงสร้างพื้นฐานที่สามารถจัดการกับความซับซ้อนที่เพิ่มมากขึ้น ความสำเร็จหรือความล้มเหลวของโปรโตคอลทั้งสองนี้จะให้บทเรียนสำคัญสำหรับโปรโตคอล DeFi รุ่นต่อไป และกำหนดภูมิทัศน์ในอนาคตของตลาดแบบกระจายศูนย์