การสร้าง Airlinks ขึ้นใหม่ 10 แห่ง: อนาคตของการชำระเงินด้วย Crypto Stablecoin

ผู้เขียนต้นฉบับ: Frank @IOSG

ประเด็นสำคัญ TL;DR

- Stablecoins คือแอปเด็ดของคริปโต ไม่ใช่ NFT หรือเหรียญมีม พวกมันเป็น "สกุลเงินที่ใช้ในชีวิตประจำวัน" ของโลกใต้อยู่แล้ว ตลาดไม่ได้มุ่งเน้นไปที่การสร้างสกุลเงินใหม่ แต่มุ่งเน้นไปที่วิธีการผสาน Stablecoins ที่มีอยู่เข้ากับระบบการชำระเงินในชีวิตประจำวันอย่างแท้จริง

- มูลค่าของผู้บริโภคถูกขับเคลื่อนโดยธุรกรรม B2B : แม้ว่าการโอนเงินแบบเพียร์ทูเพียร์และบัตรคริปโตจะมีความสำคัญอย่างแน่นอน แต่ผมเชื่อว่า TAM ที่ใหญ่ที่สุดจะเกิดขึ้นในการชำระเงินข้ามพรมแดนระหว่างธุรกิจ ชั้นประสานงานการเข้ารหัสและ PSP ที่แยก stablecoin ออกมาและฝังลงในระบบการโอนเงินขององค์กรขนาดใหญ่โดยตรง สามารถใช้ประโยชน์จากกระแสเงินทุนมหาศาลและการสะสมเงินทุนได้

- ใบอนุญาต + ช่องทาง = คูน้ำ : ในขณะที่โครงสร้างพื้นฐานได้เปลี่ยนจากการแข่งขันทางเทคโนโลยีไปเป็นการจัดจำหน่าย อุปสรรคที่แท้จริงในการชำระเงินแบบ B2B อยู่ที่ใบอนุญาตด้านกฎระเบียบ (MSB/EMI/SVF เป็นต้น) ความร่วมมือทางธนาคาร และข้อได้เปรียบของผู้บุกเบิกในช่องทางข้ามพรมแดน (เช่น Bridge ถือใบอนุญาต MSB/MTL ของสหรัฐฯ และ RD Tech ถือใบอนุญาต SVF ของฮ่องกง)

- การประสานงาน > การรวมกลุ่ม : ผู้รวบรวมเป็นเพียงแพลตฟอร์มจับคู่ตลาดที่มีอัตรากำไรต่ำ ผู้ประสานงานควบคุมการปฏิบัติตามกฎระเบียบและการชำระราคา อำนาจการป้องกันที่แท้จริงมาจากการถือครองใบอนุญาตโดยตรงและสามารถบริหารจัดการกระแสเงินทุนได้อย่างอิสระ

- การแข่งขันกำลังทวีความรุนแรงขึ้น เปลี่ยนจากการเน้น "เทคโนโลยีพื้นฐาน" ไปสู่การแข่งขันเพื่อ "การใช้งานจริง" เช่นเดียวกับแอปพลิเคชันสำหรับผู้บริโภค ตลาดให้ผลตอบแทนจากการนำไปใช้จริงและขนาดของผู้ใช้ ค่าธรรมเนียมธุรกรรมของ TRON ที่สูงขึ้นแสดงให้เห็นถึงความต้องการธุรกรรม stablecoin ที่แข็งแกร่ง ในระยะต่อไปจะเห็นเครือข่าย stablecoin ดั้งเดิม (ผู้ออก stablecoin ที่มีช่องทางการออกและจัดจำหน่ายที่ชัดเจน เช่น Plasma และ Arc) ส่งเสริมให้ผู้ใช้ซื้อขายและชำระเงินโดยตรงบนบล็อกเชน stablecoin ของตนเอง คล้ายกับเครือข่ายเฉพาะแอปพลิเคชันอย่าง Hyperliquid วิธีนี้จะช่วยป้องกันไม่ให้ค่าธรรมเนียมธุรกรรมส่วนใหญ่ถูกดูดกลืนโดยเครือข่ายสาธารณะทั่วไป ในขณะเดียวกัน ผู้ใช้ยังสามารถชำระค่าธรรมเนียมธุรกรรมโดยตรงด้วย stablecoin ที่โอนแล้ว ซึ่งเป็นการปรับสื่อการชำระเงินให้สอดคล้องกับแรงจูงใจของเครือข่าย

การแนะนำ

Stablecoin และบล็อกเชนที่สร้างขึ้นโดยรอบ Stablecoin กำลังกลายเป็นประเด็นร้อนและเป็นข่าวพาดหัวเกือบทุกวัน Plasma และ Stable ของ Tether.io, Arc ของ Circle, Tempo ของ Stripe, Codex PBC, 1 Money, บล็อกเชน L1 รุ่นใหม่ของ Google ที่อยู่ระหว่างการพัฒนา และโครงการอื่นๆ อีกมากมายกำลังเร่งให้เกิดกระแสนี้ ขณะเดียวกัน Metamask หนึ่งในกระเป๋าเงินแบบ self-custodial ที่ใช้กันอย่างแพร่หลายที่สุดในโลก ได้ประกาศเปิดตัว stablecoin อย่างเป็นทางการ ซึ่งถือเป็นการขยายขอบเขตของผลิตภัณฑ์กระเป๋าเงินไปสู่การชำระเงินและความสามารถในการพกพาเงิน ในขณะเดียวกัน Remitly ผู้ให้บริการโอนเงินข้ามพรมแดนรายใหญ่ ได้ประกาศเปิดตัว Remitly Wallet กระเป๋าเงินแบบ fiat และ stablecoin หลายสกุลเงินที่กำลังอยู่ในระหว่างการทดสอบเบต้า และมีแผนเปิดตัวอย่างเป็นทางการในเดือนกันยายนนี้ โดยร่วมมือกับ Circle

การเคลื่อนไหวเหล่านี้ร่วมกันแสดงให้เห็นว่าบริษัทชำระเงินรายใหญ่และบริษัทเทคโนโลยี Web 2 และ Web 3 ที่กำลังเติบโตกำลังเร่งบูรณาการในแนวตั้ง โดยเข้าสู่ตลาดการชำระเงินแบบ Stablecoin และ Blockchain โดยตรง แทนที่จะพึ่งพาโครงสร้างพื้นฐานจากภายนอกเพียงอย่างเดียว พวกเขากลับเลือกที่จะออก Stablecoin ของตนเอง สร้างกระเป๋าเงินของตนเอง หรือแม้แต่เปิดตัว Blockchain สำหรับการชำระเงินโดยเฉพาะ Stablecoin กำลังขยายตัวอย่างรวดเร็วจากกรณีการใช้งานของคริปโตเนทีฟไปสู่ภาคการชำระเงิน การโอนเงิน และบริการทางการเงินที่กว้างขึ้น ซึ่งกำลังกลายเป็นหนึ่งในแอปพลิเคชันที่ใช้งานได้จริงที่สุดของ Blockchain

ดังนั้นบทความนี้จึงเป็นโอกาสดีให้เราได้พูดคุยกันถึง:

- เทคโนโลยีการชำระเงินแบบ Stablecoin ในปัจจุบัน

- ติดตามด้วย PMF

- เสนอกรอบการลงทุนสำหรับแต่ละช่องทางการชำระเงิน

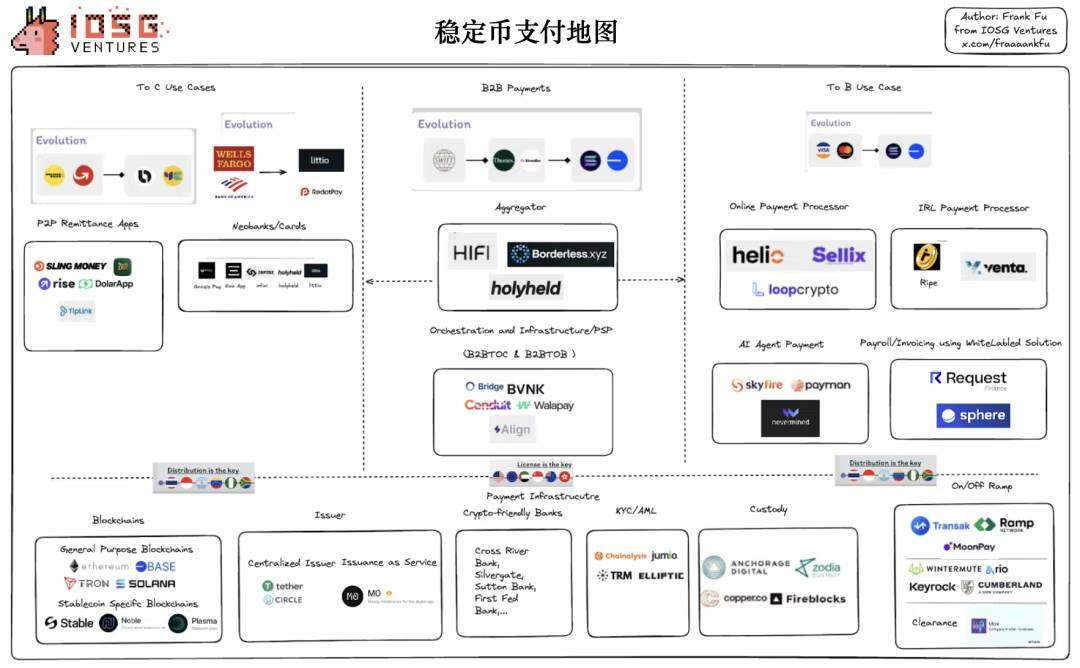

โครงสร้างพื้นฐานการชำระเงินแบบ Stablecoin

แม้ว่าในตลาดจะมีคำจำกัดความต่างๆ มากมาย แต่ฉันเชื่อว่าเทคโนโลยีการชำระเงินด้วย stablecoin สามารถแบ่งย่อยได้จากมุมมองต่อไปนี้:

* แผนที่ที่ใช้ในบทความนี้มาจากการรวบรวมของผู้เขียนในเดือนกรกฎาคม สำหรับแผนที่ตลาดล่าสุด โปรดดูที่แดชบอร์ด ASXN (https://stablecoins.asxn.xyz/payments-market-map)

ที่ด้านล่างของแผนที่การชำระเงินทั้งหมดคือบล็อคเชนเอง ซึ่งเป็นทั้งโครงสร้างพื้นฐานและรากฐาน

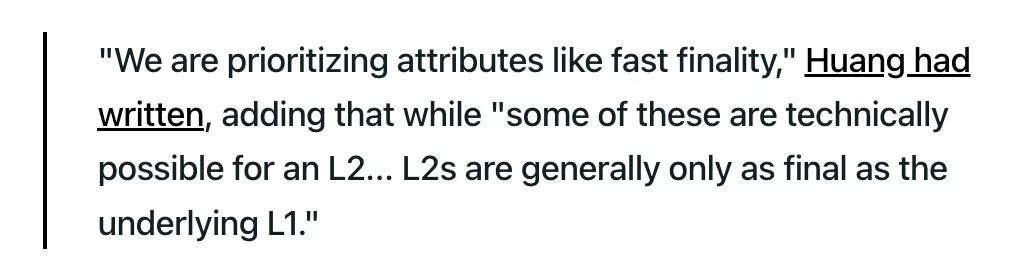

เมื่อไม่นานมานี้ Matt Huang จาก Paradigm ได้อธิบายถึงเหตุผลที่ Stripe เลือกพัฒนาบน Tempo L1 ใหม่ แทนที่จะใช้ L2 ของ Ethereum โดยเขาได้ให้เหตุผลมากมาย แม้ว่าหลายเหตุผลเหล่านี้จะถูกวิพากษ์วิจารณ์จากชุมชน Ethereum และนักลงทุนร่วมทุนหลายราย แต่หนึ่งในเหตุผลที่เกี่ยวข้องกับ Fast Finality กลับเผยให้เห็นปัญหาที่แท้จริงที่ Ethereum กำลังเผชิญอยู่ในปัจจุบันอย่างชัดเจน

▲ ที่มา: Matt Huang จาก Paradigm

"Finality" ในบล็อกเชนหมายความว่า เมื่อธุรกรรมได้รับการยืนยันแล้ว จะไม่สามารถย้อนกลับหรือเปลี่ยนแปลงได้ และไม่สามารถเพิกถอนได้เนื่องจากความผันผวนของเครือข่ายหรือการปรับโครงสร้างเครือข่าย "Fast finality" ให้การรับประกันนี้ภายในไม่กี่วินาทีหรือแม้กระทั่งไม่ถึงวินาที แทนที่จะบังคับให้ผู้ใช้ต้องรอนานกว่าสิบนาที ยิ่งไปกว่านั้น เนื่องจาก L2 finality อาศัย L1 ไม่ว่า L2 จะเร็วหรือทรงพลังเพียงใด ความปลอดภัยและความเร็วของ finality ก็ยังคงอาศัย L1

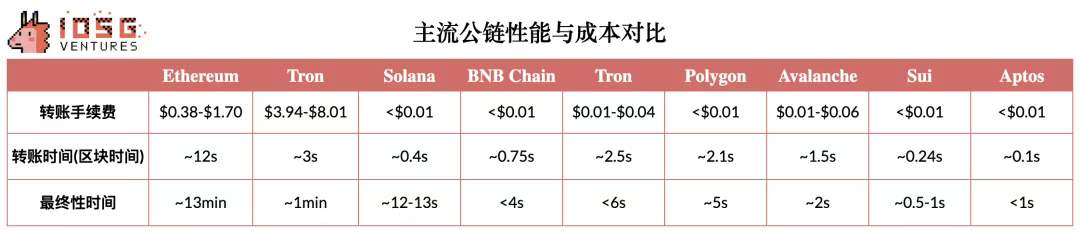

กลไกปัจจุบันของ Ethereum แข็งแกร่งแต่ค่อนข้างช้า บล็อกถูกสร้างขึ้นทุกๆ 12 วินาที ธุรกรรมต่างๆ จะถูกรวมเข้าอย่างรวดเร็ว แต่การยืนยันทางเศรษฐกิจขั้นสุดท้ายใช้เวลาประมาณ 12-15 นาที หรือสองยุค PoS ในช่วงเวลานี้ ผู้ตรวจสอบจะลงคะแนนและประทับตราผลลัพธ์อย่างต่อเนื่องเพื่อล็อกผลลัพธ์ แม้ว่าจนถึงขณะนี้จะเพียงพอแล้ว แต่ตลาดกำลังต้องการเวลาในการยืนยันขั้นสุดท้ายที่น้อยกว่า 2 วินาทีมากขึ้นเรื่อยๆ เพื่อตอบสนองความต้องการการชำระเงินเชิงพาณิชย์และการชำระบัญชีความถี่สูงของสถาบัน หากเครือข่ายพื้นฐานทำงานช้า ก็ไม่สามารถรองรับการชำระเงินความเร็วสูงได้ หากต้นทุนการถ่ายโอนเครือข่ายสูง คำสัญญาเรื่อง "ค่าธรรมเนียมต่ำ" ก็ไม่สามารถบรรลุผลได้ แม้แต่ประสบการณ์การใช้งานที่ดีที่สุดก็อาจได้รับผลกระทบจากโครงสร้างพื้นฐานที่ไม่ดี

▲ ที่มา: OKX Gas Tracker (23 กรกฎาคม 2568), เวลาบล็อกและเวลาสิ้นสุด: เทอร์มินัลโทเค็น

หากมองข้ามมุมมองของการบูรณาการในแนวตั้ง นี่คือเหตุผลที่เราได้เห็นผู้ออก Stablecoin และบริษัทยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมสร้างบล็อกเชนของตนเองมากขึ้นเรื่อยๆ นอกเหนือจากการพิจารณาเรื่องการแบ่งปันผลกำไรแล้ว เหตุผลหลักก็คือ แอปพลิเคชันและประสบการณ์ผู้ใช้ทั้งหมดในระดับบนสุดล้วนต้องพึ่งพาโครงสร้างพื้นฐานพื้นฐาน มีเพียงค่าธรรมเนียมการทำธุรกรรมที่ต่ำเพียงเศษเสี้ยวเซ็นต์ ความรวดเร็วที่แทบจะทันที และการออกแบบโทเค็นที่ผู้ใช้ไม่ต้องกังวลเรื่องค่าแก๊สเท่านั้น ที่จะทำให้ประสบการณ์ผู้ใช้ราบรื่นและราบรื่นอย่างแท้จริงเกิดขึ้นได้

คุณสมบัติพื้นฐานแกนกลางประกอบด้วย:

- ค่าธรรมเนียมธุรกรรมที่เสถียรและต่ำ และสามารถชำระได้โดยตรงในรูปแบบ stablecoins

- ชุดโหนดตัวตรวจสอบที่ได้รับอนุญาต

- ปริมาณงานสูง (TPS)

- ความเข้ากันได้กับบล็อคเชนและระบบการชำระเงินอื่น ๆ

- คุณสมบัติความเป็นส่วนตัวที่เป็นทางเลือก

สิ่งที่กำหนดความสำเร็จหรือความล้มเหลวมักจะเกินกว่าแค่เทคโนโลยี เช่น:

- กลยุทธ์การเข้าสู่ตลาด (GTM) ที่ชัดเจน

- การดำเนินการพัฒนาธุรกิจอย่างมีประสิทธิผล

- ระบบนิเวศพันธมิตรเสียง

- การแนะนำและการสนับสนุนนักพัฒนาอย่างมีประสิทธิภาพ

- การตลาดและการสื่อสารภายนอก

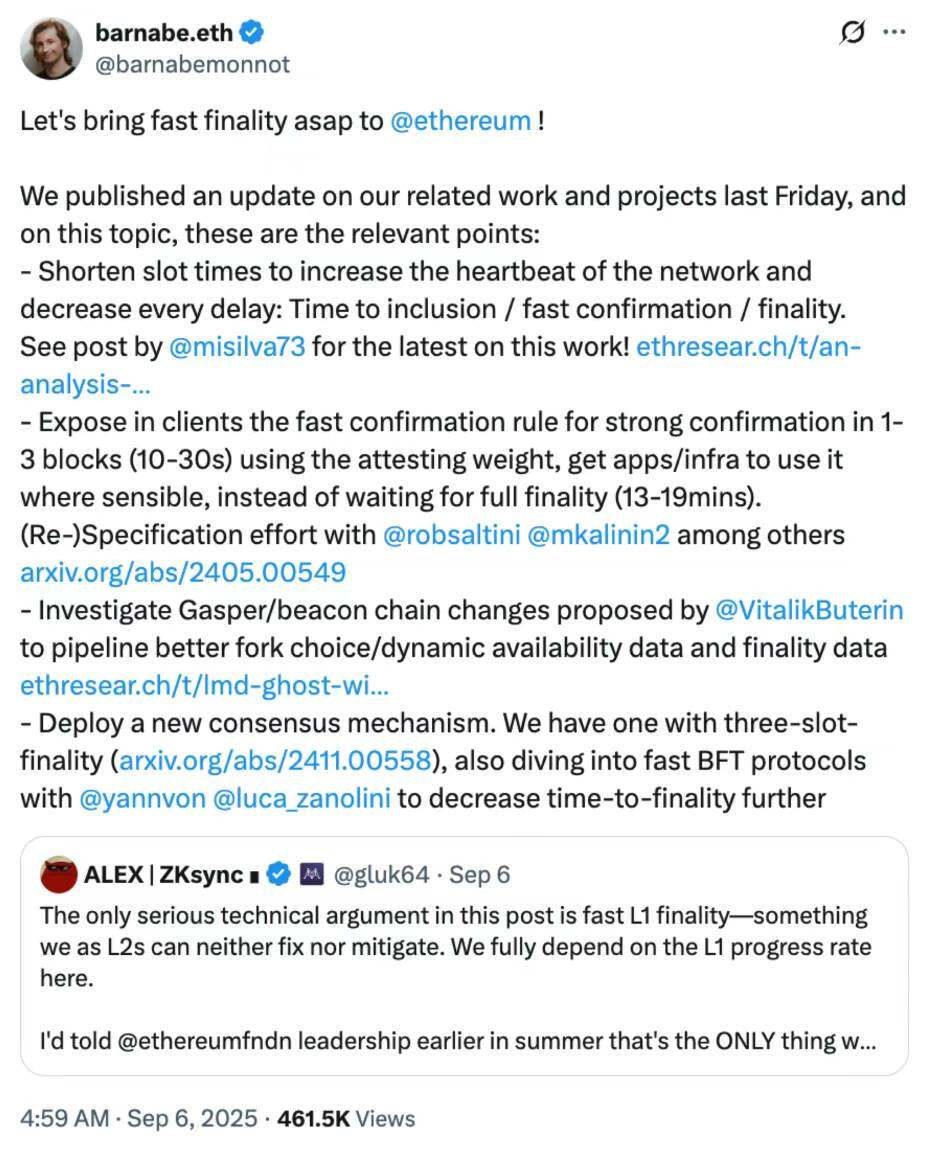

เราจะเจาะลึกการเปรียบเทียบแบบเจาะจงระหว่างบล็อกเชนต่างๆ ในบทความถัดไป ดังนั้นผมจะไม่ลงรายละเอียดในที่นี้ แน่นอนว่า Ethereum ได้ตระหนักถึงความสำคัญของ Fast Finality มานานแล้วโดยไม่กระทบต่อการกระจายอำนาจ สมาชิกชุมชนกำลังผลักดันให้มูลนิธิ Ethereum (EF) เร่งกระบวนการนี้ และ Barnabé Monnot จาก EF ได้แบ่งปันแผนการที่กำลังดำเนินการอยู่:

- เวลาในการสร้างบล็อกจะสั้นลงจาก 12 วินาทีเหลือ 6 วินาที และการทดสอบที่เกี่ยวข้องก็เสร็จสมบูรณ์แล้ว

- หลังจากเปิดตัว "กฎการยืนยันอย่างรวดเร็ว" ใหม่แล้ว ธุรกรรมต่างๆ จะได้รับการยืนยันอย่างแข็งแกร่งหลังจากรอ 1-3 บล็อก (ประมาณ 10-30 วินาที) โดยไม่ต้องรอการยืนยันขั้นสุดท้ายอย่างสมบูรณ์

- เรากำลังพยายามเพิ่มประสิทธิภาพโปรโตคอลหลักตามโซลูชันที่ Vitalik เสนอ และสำรวจกลไกฉันทามติรุ่นถัดไป เช่น "การยืนยันขั้นสุดท้ายสามช่อง"

▲ ที่มา: Barnabé Monnot จาก EF

นอกจากการพัฒนาอย่างรวดเร็วของเครือข่าย Stablecoin แล้ว การออก Stablecoin เองก็กำลังเติบโตอย่างก้าวกระโดดเช่นกัน M0 แพลตฟอร์มการออก Stablecoin เพิ่งเสร็จสิ้นการระดมทุนรอบ Series B มูลค่า 40 ล้านดอลลาร์สหรัฐ นำโดย Polychain Capital, Ribbit Capital และ Endeavor Catalyst Fund แพลตฟอร์ม Stablecoin-as-a-Service ของ M0 ช่วยให้สถาบันและนักพัฒนาสามารถออก Stablecoin ที่ปรับแต่งได้ตามความต้องการ พร้อมควบคุมการสร้างแบรนด์ ฟังก์ชันการทำงาน และผลตอบแทนได้อย่างเต็มที่ Stablecoin ทั้งหมดที่สร้างบน M0 สามารถทำงานร่วมกันได้และมีสภาพคล่องร่วมกัน ด้วยกรอบการทำงานแบบเปิดสำหรับผู้ออกหลายรายและสถาปัตยกรรมแบบ on-chain ที่โปร่งใสอย่างสมบูรณ์ M0 กำลังก้าวข้ามขีดจำกัดของการออก Stablecoin แบบดั้งเดิม

นับตั้งแต่ก่อตั้ง M0 ได้รับการนำไปใช้โดยโครงการต่างๆ เช่น MetaMask, Noble, KAST, PLAYTRON, Usual, USD.AI และ USDhl เพื่อออก stablecoin เพื่อวัตถุประสงค์ต่างๆ ล่าสุด ยอดการออก stablecoin ที่ใช้ M0 ทะลุ 300 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 215% นับตั้งแต่ต้นปี 2568

คล้ายกับแนวโน้มของผู้ให้บริการ Stablecoin ที่รวมเข้าในโครงสร้างพื้นฐานของบล็อคเชนที่เป็นพื้นฐานในแนวตั้ง ขณะนี้โซ่แอปพลิเคชันที่มีความคิดสร้างสรรค์ในสถานการณ์ความต้องการก็เริ่มที่จะรวมเข้าในแนวตั้งที่ระดับการออก Stablecoin เพื่อสร้างความสัมพันธ์ที่ผูกพันที่ลึกซึ้งยิ่งขึ้นในระดับระบบนิเวศ

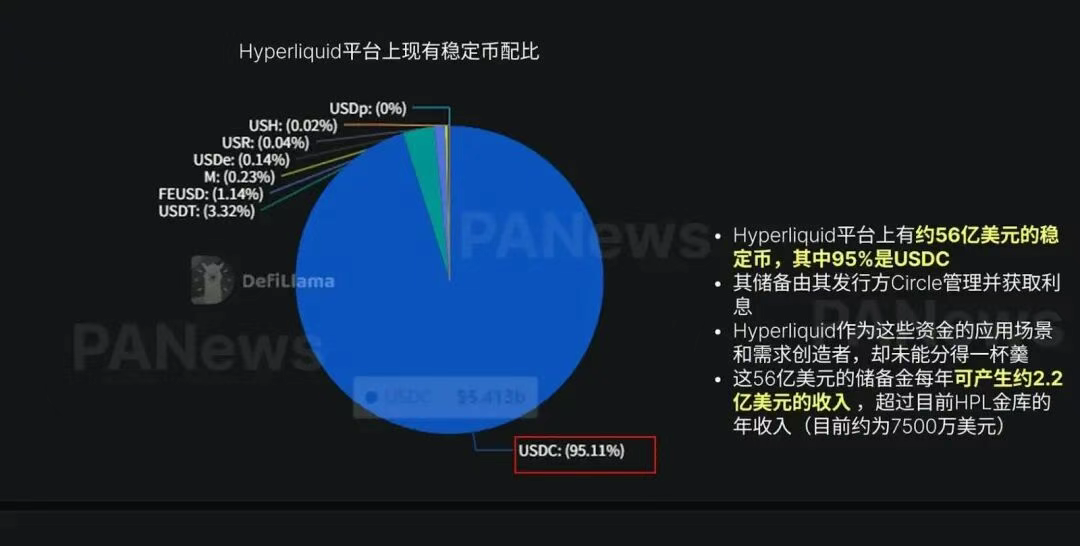

เมื่อวันศุกร์ที่ผ่านมา Hyperliquid ได้ประกาศแผนการเปิดตัว USDH ซึ่งเป็น stablecoin ดั้งเดิมภายในระบบนิเวศ HyperEVM โดยผู้ออกเหรียญจะได้รับการคัดเลือกผ่านการลงคะแนนเสียงแบบ on-chain และการประมูลแบบสาธารณะ ในสัปดาห์ต่อมา ผู้ออกเหรียญ stablecoin หลายรายต่างยื่นประมูล โดยผู้ชนะการประมูลในท้ายที่สุดจะถูกตัดสินด้วยคะแนนเสียงข้างมากของผู้ถือหุ้น $HYPE เพื่อเน้นย้ำถึงการกำกับดูแลแบบกระจายอำนาจ มูลนิธิ Hyperliquid แม้จะถือหุ้น $HYPE จำนวนมาก แต่ก็งดออกเสียงลงคะแนน ทำให้การตัดสินใจทั้งหมดขึ้นอยู่กับชุมชน

แรงจูงใจของ Hyperliquid ในการเปิดตัว USDH นั้นชัดเจน: ปัจจุบันแพลตฟอร์มถือครอง สินทรัพย์ stablecoin ประมาณ 5.6 พันล้านดอลลาร์สหรัฐ ซึ่ง 95% เป็น USDC เงินสำรองนี้ถูกเก็บรักษาโดย Circle ซึ่งเป็นผู้ออก และได้รับดอกเบี้ย แต่ Hyperliquid ในฐานะผู้สร้างทั้งกรณีการใช้งานและความต้องการไม่ได้รับส่วนแบ่งจากกำไรเหล่านี้ หาก USDH มูลค่า 5.6 พันล้านดอลลาร์สหรัฐนี้ถูกแทนที่ด้วย USDH ซึ่งคำนวณจากอัตราดอกเบี้ยพันธบัตรรัฐบาล จะสร้างรายได้ดอกเบี้ยต่อปีมากกว่า 220 ล้านดอลลาร์สหรัฐ ซึ่งสูงกว่ารายได้ HLP ต่อปีของแพลตฟอร์มในปัจจุบันมาก (ประมาณ 75 ล้านดอลลาร์สหรัฐ) รายได้เพิ่มเติมนี้จะถูกนำไปใช้ซื้อคืนและจัดจำหน่าย $HYPE ซึ่งจะส่งผลดีต่อระบบนิเวศ

▲ ที่มา: PA News

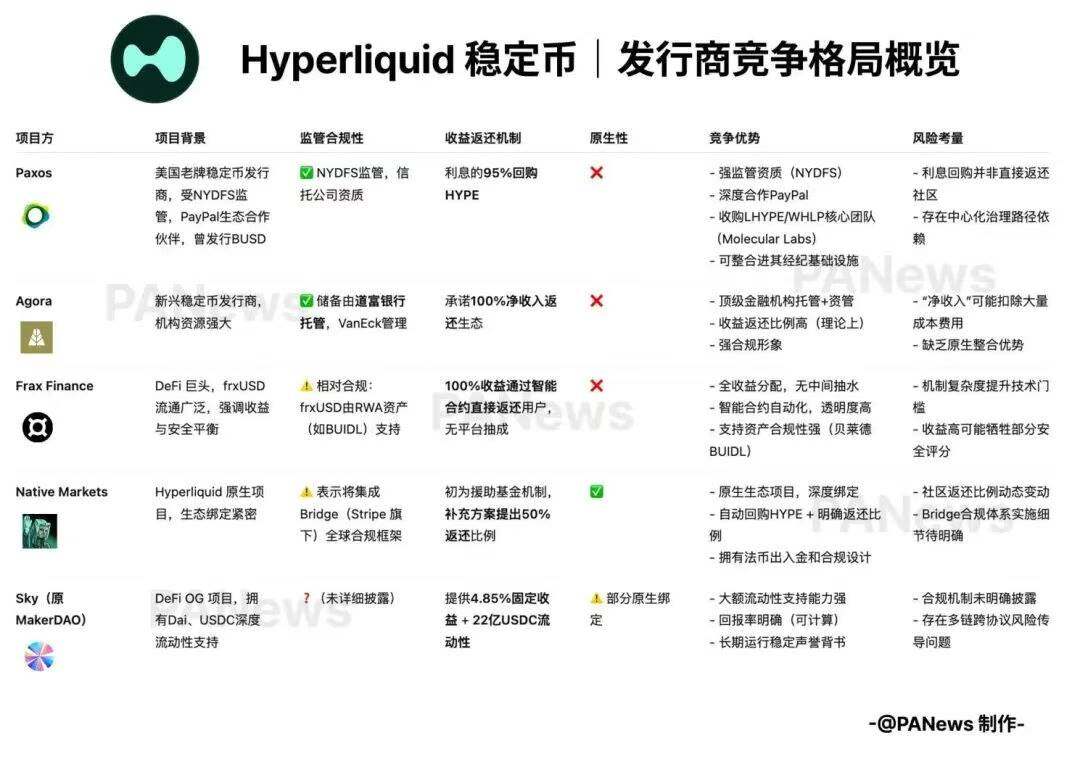

ในบรรดาข้อเสนอประมูลมากมาย ข้อเสนอ Native Markets ซึ่งเป็นโครงการของ Hyperliquid ได้รับชัยชนะ ดูรายละเอียดที่เกี่ยวข้องได้ที่นี่: https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-eyes-test-phase-within-days

▲ ที่มา: PA News

นอกเหนือจากความสำคัญของบล็อกเชนและ Stablecoin แล้ว เรายังมองเห็นบทบาทสำคัญของช่องทางเปิด/ปิด (ช่องทางเปิด/ปิดระหว่างสกุลเงินเฟียตและสินทรัพย์คริปโต) อย่างชัดเจนต่อประสบการณ์ผู้ใช้ ผู้ใช้สามารถแปลงสกุลเงินเฟียตเป็น Stablecoin หรือสินทรัพย์คริปโตอื่นๆ ได้อย่างราบรื่นและคุ้มค่าหรือไม่ มักเป็นปัจจัยสำคัญที่ชี้วัดว่าแอปพลิเคชันทั้งหมดจะสามารถนำไปใช้งานในวงกว้างได้อย่างแท้จริงหรือไม่

เมื่อห้าปีก่อน IOSG ได้ลงทุนเชิงรุกใน Transak ผู้ให้บริการชั้นนำระดับโลกด้านบริการ on/off ramp Transak ให้บริการรับฝากและถอนเงิน fiat ได้อย่างราบรื่นสำหรับกระเป๋าเงิน การแลกเปลี่ยน และแอปพลิเคชันการชำระเงิน รองรับผู้ใช้งานในกว่า 150 ประเทศและภูมิภาค เมื่อเร็วๆ นี้ Transak ได้รับเงินทุนสนับสนุน 16 ล้านดอลลาร์สหรัฐในรอบล่าสุด นำโดย Tether (บริษัทแม่ของ USDT) และ IDG นอกจาก Transak แล้ว IOSG ยังได้ลงทุนใน Kravata ซึ่งเป็นโครงการในละตินอเมริกาที่มุ่งเน้นการให้บริการรับฝากและถอนเงิน fiat และสกุลเงินดิจิทัล Kravata นำเสนอ API แบบธุรกิจต่อธุรกิจ (B2B) สำหรับลูกค้าองค์กร และ API แบบ B2B สำหรับการผสานรวมกับแอปพลิเคชันของบุคคลที่สาม ณ ไตรมาสที่ 2 ปี 2568 Kravata มีลูกค้ามากกว่า 90 รายทั่วโลก ดำเนินงานในสามประเทศ โครงการนี้ไม่เพียงแต่แสดงให้เห็นถึงความเชื่อมั่นในระยะยาวของตลาดเกี่ยวกับภาคบริการ on/off ramp เท่านั้น แต่ยังเป็นการยืนยันถึงการประเมินมูลค่าโครงสร้างพื้นฐานของอุตสาหกรรมที่แม่นยำของ IOSG ในช่วงเริ่มต้นการลงทุนอีกด้วย

คาดการณ์ได้ว่าในขณะที่การชำระเงินด้วย Stablecoin และ Blockchain เริ่มกลายเป็นกระแสหลัก โครงสร้างพื้นฐานแบบ On/Off Ramp เช่น Transak จะกลายเป็นศูนย์กลางสำคัญที่เชื่อมโยงอดีตและอนาคตเข้าด้วยกัน โดยเป็นทั้งทางเข้าสำหรับผู้ใช้เพื่อเข้าสู่โลกของสกุลเงินดิจิทัล และเป็นสะพานเชื่อมระหว่าง Stablecoin เพื่อบูรณาการเข้ากับระบบการชำระเงินระดับโลก

ติดตามด้วย PMF

เมื่อโครงสร้างพื้นฐานการชำระเงินได้รับการพัฒนาอย่างสมบูรณ์ การชำระเงินข้ามพรมแดนจะกลายเป็นความก้าวหน้าที่เห็นได้ชัดและตรงไปตรงมาที่สุด กระแสเงินทุนไหลข้ามพรมแดนทั่วโลกสูงถึง 150 ล้านล้านดอลลาร์สหรัฐต่อปี แต่ระบบปัจจุบันมัก ใช้เวลาสามวัน มีค่าธรรมเนียมประมาณ 3% และต้องมีตัวกลางหลายชั้น หากใช้ stablecoin ที่อิงกับ "rail" ที่มีประสิทธิภาพ กระบวนการทั้งหมดจะใช้เวลาเพียงสามวินาที โดยมีค่าธรรมเนียมเพียง 0.01% และช่วยให้สามารถชำระเงินแบบจุดต่อจุดได้โดยตรง ด้วยช่องว่างด้านประสิทธิภาพที่สำคัญเช่นนี้ การนำไปใช้จึงแทบจะหลีกเลี่ยงไม่ได้

การชำระเงินข้ามพรมแดนแบบ B2B แสดงให้เห็นถึงความเหมาะสมระหว่างผลิตภัณฑ์และตลาด (PMF) อย่างสมบูรณ์แบบในวงการคริปโทเคอร์เรนซี ปัจจุบัน ค่าธรรมเนียมบล็อกเชน 40% มาจากการโอน USDT และผู้ใช้หลายร้อยล้านคนในตลาดเกิดใหม่ใช้ USDT ทุกวันเพื่อป้องกันความเสี่ยงจากการลดค่าเงินและภาวะเงินเฟ้อ หากไม่นับรวมโครงสร้างพื้นฐานและวงจรการใช้จ่ายเก็งกำไร การชำระเงิน (โดยเฉพาะการชำระเงินข้ามพรมแดนแบบ B2B) ถือเป็นกลุ่มที่มีศักยภาพสูงสุดในคริปโทเคอร์เรนซีที่จะมาเสริม SWIFT ผู้ชนะที่แท้จริงอาจไม่ใช่เครือข่ายใหม่หรือผู้ออก Stablecoin สากล แต่เป็นผู้ประสานงานที่มีใบอนุญาตและความสามารถในการจัดจำหน่ายในเส้นทางข้ามพรมแดนที่สำคัญ

นี่ก็เป็นสาเหตุที่เราเห็นก่อนหน้านี้ว่า Airwallex ซึ่งเป็นผู้ให้บริการโอนเงินข้ามพรมแดนรายใหญ่บนเว็บ 2 รู้สึกถึงภัยคุกคามจากบริษัทชำระเงินข้ามพรมแดนที่พัฒนาสกุลเงินดิจิทัลที่มีเสถียรภาพ และได้แสดงความคิดเห็นในเชิงป้องกันบน Twitter แต่ได้เปิดรับสมัครนักพัฒนาสกุลเงินดิจิทัลที่มีเสถียรภาพอย่างเปิดเผยบนเว็บไซต์รับสมัครงาน

เลเยอร์ Payment Orchestration ผสานรวมสกุลเงินเฟียตและ stablecoin วิธีการชำระเงิน ช่องทาง และบริการประมวลผลที่หลากหลาย เพื่อมอบโซลูชันการชำระเงินและการชำระเงินแบบครบวงจร เลเยอร์นี้เน้นย้ำถึงความเข้ากันได้ของ stablecoin โดยรองรับไม่เพียงแต่การรับและชำระเงินด้วยสกุลเงินเฟียตเท่านั้น แต่ยังรวมถึงการรับ stablecoin การโอนเงินข้ามพรมแดน และการแลก stablecoin กลับเป็นเงินเฟียตอีกด้วย

การชำระเงินข้ามพรมแดนมักดำเนินตามแนวทาง "สกุลเงินเฟียต → สเตเบิลคอยน์ → สกุลเงินเฟียต" กล่าวคือ การแลกเปลี่ยนสกุลเงินเฟียตท้องถิ่นเป็นสเตเบิลคอยน์ ใช้สเตเบิลคอยน์สำหรับการโอนเงิน/การชำระบัญชีระหว่างประเทศ แล้วจึงแปลงกลับเป็นสกุลเงินเฟียตท้องถิ่นที่ปลายทาง บทบาทของชั้นประสานงานการชำระเงินคือการเพิ่มประสิทธิภาพของกระบวนการนี้ ลดความยุ่งยาก ประหยัดเวลา และเพิ่มประสิทธิภาพ

ในขณะที่บริษัทที่มีชื่อเสียงอย่าง Airwallex และ Stripe กำลังพัฒนาระบบชำระเงินแบบ stablecoin อย่างต่อเนื่อง แต่สตาร์ทอัพมักได้เปรียบในด้านนวัตกรรมและความเร็วในการดำเนินการ ยกตัวอย่างเช่น Align มุ่งเน้นไปที่ความต้องการการโอนเงินข้ามพรมแดนของบริษัทข้ามชาติขนาดใหญ่ ขณะที่ ArrivalX มุ่งเน้นไปที่การชำระเงินในต่างประเทศสำหรับพ่อค้าชาวจีน ผมเชื่อว่าในอนาคตน่าจะเห็น โซลูชันที่เน้นภูมิภาคเป็นหลัก มากกว่ารูปแบบเดียวทั่วโลกที่รวมเป็นหนึ่งเดียว คล้ายกับภูมิทัศน์การแข่งขันบนทางขึ้น/ลง

เนื่องจากแต่ละภูมิภาคได้รับอิทธิพลอย่างมากจากกฎระเบียบ กฎหมาย และโครงสร้างพื้นฐานด้านธนาคาร/การเงินในท้องถิ่น ท่ามกลางการพัฒนาอย่างรวดเร็วของการชำระเงินผ่าน stablecoin สตาร์ทอัพขนาดเล็กและขนาดกลางที่สามารถวางตำแหน่งตัวเองในฐานะบริษัท "ท้องถิ่น + ภูมิภาค + แพลตฟอร์มประสานงาน" ได้อย่างมีประสิทธิภาพ จะมีโอกาสมากมายในการใช้ประโยชน์จากช่องทางการชำระเงินที่เฉพาะเจาะจง นอกเหนือจากใบอนุญาตแล้ว การให้บริการการหมุนเวียนสกุลเงิน stablecoin-fiat แบบสองทาง และบริการการชำระเงิน/การชำระราคาที่เข้ากันได้สูง ถือ เป็นปัจจัยสำคัญที่สร้างความแตกต่าง การปฏิบัติ ตามกฎระเบียบและการจัดการความเสี่ยง จะเป็นสิ่งสำคัญยิ่งต่อความสำเร็จในระยะยาว

▲ ที่มา: ASXN

https://stablecoins.asxn.xyz/แผนที่ตลาดการชำระเงิน

ยิ่งไปกว่านั้น ในบทความหลายบทความเกี่ยวกับการชำระเงิน การรวมกลุ่มและการประสานงานจะถูกจัดกลุ่มเข้าด้วยกันในควอดแรนต์เดียวกัน อย่างไรก็ตาม เราเชื่อว่าเลเยอร์การรวมกลุ่มและการประสานงานมีความแตกต่างกันในวิธีการจับมูลค่าในธุรกรรม B2B เลเยอร์การรวมกลุ่มซึ่งไม่มีใบอนุญาตสามารถถือเป็น wrapper ของเลเยอร์การประสานงานได้ แม้ว่าจะสามารถเชื่อมต่อกับแพลตฟอร์มระดับภูมิภาคได้มากขึ้น แต่ก็มีข้อจำกัดด้านโครงสร้างการแบ่งปันผลกำไรในการเจรจาต่อรองราคา ซึ่งสามารถมองได้ว่าเป็นโมเดลธุรกิจที่คล้ายกับของ Circle นั่นคือยิ่งขนาดใหญ่ การทำกำไรสูงก็ยิ่งยากขึ้น

นอกเหนือจากการทำหน้าที่เป็นบริการพื้นฐานของเลเยอร์การรวม B2B แล้ว ตัวประสานงานเหล่านี้ยังรองรับด้านแอปพลิเคชันของเครือข่ายการชำระเงินทั้งหมดอีกด้วย โดยสามารถแบ่งได้เป็นแอปพลิเคชัน To C และแอปพลิเคชัน To B โดยเฉพาะ

ปัจจุบันแอปพลิเคชัน To C มุ่งเน้นไปที่แอปพลิเคชันการชำระเงินแบบ P2P เป็นหลัก เช่น Sling รวมถึง neobanks ที่ให้สถานการณ์การรับดอกเบี้ย stablecoin มากขึ้นสำหรับผู้บริโภค เช่น infini และ Yuzu.Money และการ์ด stablecoin ที่ช่วยแก้ปัญหาที่ผู้บริโภค stablecoin เผชิญเมื่อใช้งานในโลกแห่งความเป็นจริง

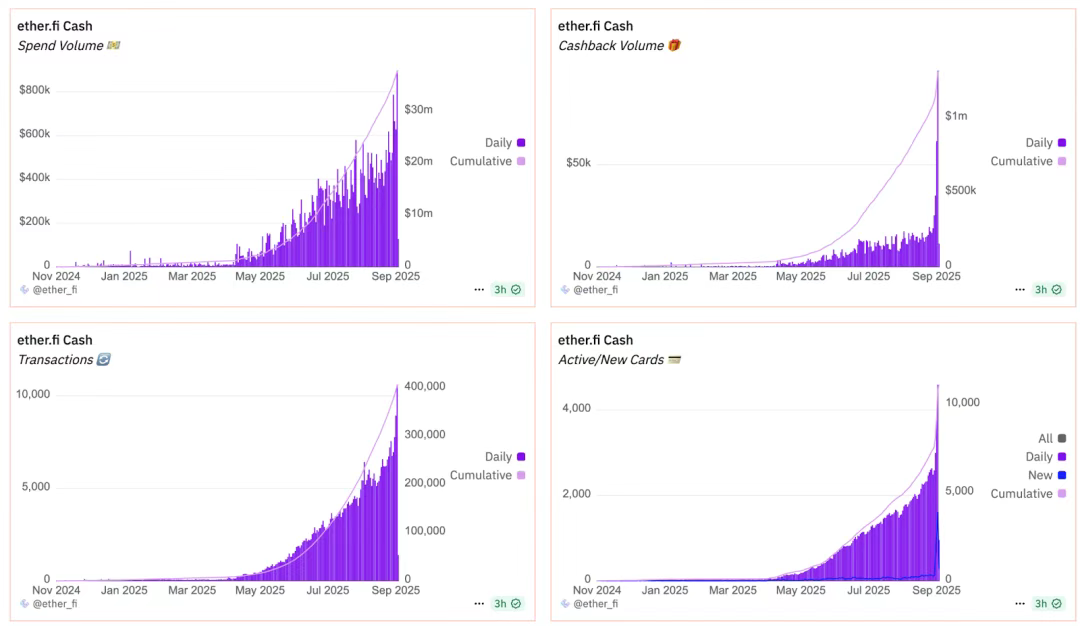

IOSG มีส่วนร่วมในแอปพลิเคชันสำหรับผู้บริโภคมาอย่างยาวนาน โดยได้ลงทุนใน Ether.fi ซึ่งเป็นซูเปอร์แอปการชำระเงินแบบคิดดอกเบี้ย ปริมาณธุรกรรมบัตร ปริมาณเงินคืน จำนวนธุรกรรม และจำนวนบัตรที่ออก ล้วนทำสถิติสูงสุดเป็นประวัติการณ์ในเดือนกันยายน

▲ ที่มา: Ether.fi Dune Dashboard

กองทุนแบบ On-chain กำลังไล่ล่าผลตอบแทนอย่างชัดเจน: ประมาณ 45% ของมูลค่ารวม (TVL) ของ DeFi (ประมาณ 5.6 หมื่นล้านดอลลาร์สหรัฐ) ขับเคลื่อนโดยผลตอบแทน โดยส่วนใหญ่อยู่ในโปรโตคอลอย่าง Aave, Morpho และ Spark มูลค่าตลาดของ stablecoin ที่เน้นผลตอบแทนกำลังเติบโตอย่างรวดเร็ว โดยพุ่งสูงขึ้นจาก 1.5 พันล้านดอลลาร์สหรัฐ เป็น 1.1 หมื่นล้านดอลลาร์สหรัฐ คิดเป็น 4-4.5% ของตลาด stablecoin ทั้งหมด (2.55 แสนล้านดอลลาร์สหรัฐ) โครงการที่เน้นผลตอบแทนของ DeFi เช่น Ethena, Pendle, Aave, Spark และ Syrup ยังคงได้รับความสนใจอย่างต่อเนื่อง

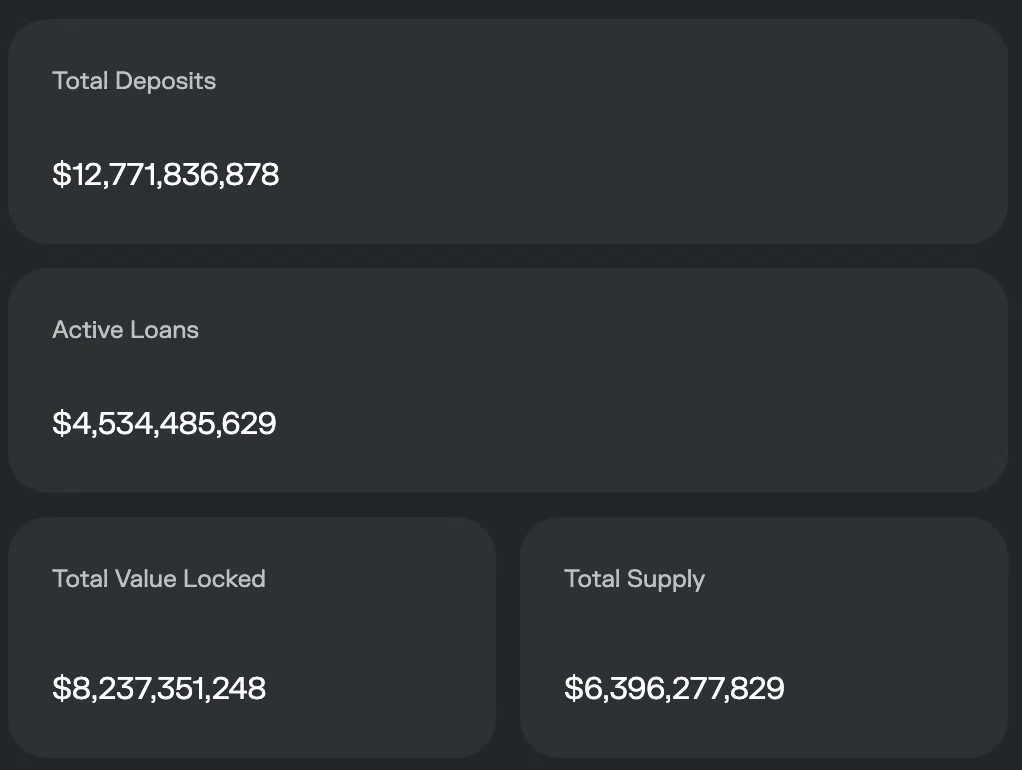

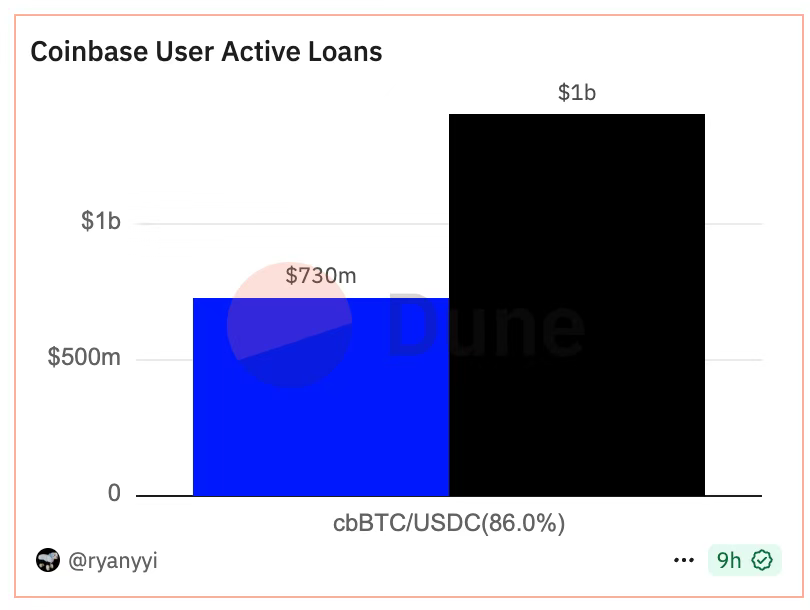

เนื่องจากจำนวนโปรโตคอล DeFi เพิ่มขึ้นอย่างต่อเนื่อง ความซับซ้อนในการดำเนินงานจึงเพิ่มขึ้นเช่นกัน ส่งผลให้ประสบการณ์การใช้งานไม่เป็นมิตรกับผู้ใช้ เพื่อลดปัญหาดังกล่าว Coinbase จึงได้ผนวกรวม Morpho เข้ากับแพลตฟอร์มแลกเปลี่ยนอย่างเป็นทางการ และเปิดตัว Coinbase Onchain Borrow ซึ่งเป็นผลิตภัณฑ์สินเชื่อที่ผสมผสาน CeFi และ DeFi เข้าด้วยกัน ผู้ใช้สามารถดำเนินการ Staking และ Borrow ได้ด้วยคลิกเดียวที่ส่วนหน้า ในขณะที่โครงสร้างพื้นฐานเบื้องหลังขับเคลื่อนโดย Coinbase Smart Wallet กระบวนการนี้ทำให้ขั้นตอนการสร้างกระเป๋าเงินและการโต้ตอบกับ Morpho กลายเป็นเรื่องง่ายดายขึ้นอย่างมาก Coinbase Onchain Borrow ได้มอบเงินฝาก 1.4 พันล้านดอลลาร์สหรัฐ และเงินกู้ 730 ล้านดอลลาร์สหรัฐ ให้แก่ Morpho ซึ่งคิดเป็น 11% และ 16% ของเงินฝากทั้งหมดของ Morpho ตามลำดับ ซึ่งช่วยให้ Morpho มีเงินฝากรวม 1.27 หมื่นล้านดอลลาร์สหรัฐ และเงินกู้ 4.5 พันล้านดอลลาร์สหรัฐ

▲ แหล่งที่มา: https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

ด้วยปรัชญาการลงทุนเดียวกันนี้ คือการเน้นย้ำถึงความเรียบง่ายของประสบการณ์ผู้ใช้แบบออนเชน เราจึงเลือกที่จะลงทุนใน Ether.fi ตั้งแต่เนิ่นๆ เดิมที Ether.fi มุ่งเน้นไปที่ผลตอบแทนจากการ Staking แต่ต่อมาได้ขยายไปสู่กลยุทธ์ Vault ของบุคคลที่สามที่ซับซ้อนมากขึ้น ช่วยลดอุปสรรคในการเข้าสู่ตลาดสำหรับผู้ใช้ Stablecoin ใน DeFi ลงอย่างมาก ทำให้พวกเขาได้รับผลตอบแทนได้อย่างง่ายดาย Ether.fi ยังได้เปิดตัวบัตรเครดิต DeFi ที่อนุญาตให้ผู้ใช้ชำระคืนเงินกู้บัตรเครดิตพร้อมดอกเบี้ยในอนาคต นับเป็นโมเดล "ซื้อเลย ไม่ต้องจ่าย" อย่างแท้จริง

ศักยภาพมหาศาลของธนาคารดิจิทัลและบัตรเครดิตที่ถือครองสกุลเงินดิจิทัลแบบ Stablecoin อยู่ที่ความสามารถในการนำการออกสินเชื่อเข้าสู่บล็อกเชนโดยตรง ซึ่งส่งผลให้บทบาทของธนาคารแบบดั้งเดิมอ่อนแอลงอย่างมาก และในระดับหนึ่งก็เข้ามาแทนที่บทบาทของธนาคารแบบดั้งเดิม ภายใต้รูปแบบเดิม รายได้หลักของธนาคารมาจากส่วนต่างอัตราดอกเบี้ยระหว่างเงินฝากและเงินกู้ ซึ่งเป็นรากฐานของระบบทั้งหมด อย่างไรก็ตาม รูปแบบนี้ยังให้อำนาจแก่ธนาคารในการเลือกสรร (selective power) มากเกินไป กล่าวคือ ธนาคารสามารถตัดกลุ่มประชากรจำนวนมากที่ไม่สามารถเข้าถึง ระบบเงินฝาก ได้ ในทางกลับกัน ธนาคารปฏิเสธธุรกิจและบุคคลที่ไม่มีคุณสมบัติ ในการขอสินเชื่อ หรือบัตรเครดิต

ในทางตรงกันข้าม ระบบนิเวศของ stablecoin ได้ปรับเปลี่ยนตรรกะนี้ไปอย่างสิ้นเชิง ด้วยการใช้ประโยชน์จากความสามารถในการเขียนโปรแกรม การชำระบัญชีแบบอะตอมมิก และความไม่เปลี่ยนแปลงของบล็อกเชน ผู้ให้กู้และผู้กู้สามารถเชื่อมต่อกันได้โดยตรงบนเครือข่าย ปลดปล่อยพวกเขาจากข้อจำกัดของมาตรฐานการเข้าถึงบริการธนาคารแบบดั้งเดิม สิ่งนี้ปฏิวัติวงการการชำระเงินและการมีส่วนร่วมทางเครดิต จากจุดนี้ ธนาคารดิจิทัล stablecoin ใหม่ๆ จึงได้รวม stablecoin คริปโทเคอร์เรนซี และโปรโตคอลการให้กู้ยืมแบบ DeFi ไว้ด้วยกัน และผสานเข้ากับโมเดลการค้ำประกันเกินจำนวนที่ไม่ต้องไว้วางใจ เพื่อสร้างผลิตภัณฑ์การให้กู้ยืมที่แทบไม่มีความเสี่ยงโดยอิงจากกลุ่มผู้ให้กู้ โมเดลนี้สามารถเกิดขึ้นได้ในรูปแบบธนาคารผู้ให้กู้รายใหม่ เช่น Coinbase Onchain Borrow หรือบัตรเครดิต stablecoin คล้ายกับ Ether.fi

เรายังมองเห็นโอกาสใหม่ๆ ในการทำธุรกิจแบบ B2B อีกด้วย ตัวอย่างเช่น การทำให้ผู้ค้าทั้งออนไลน์และออฟไลน์สามารถเข้าถึงการชำระเงินด้วย stablecoin ได้โดยตรง จึงหลีกเลี่ยงการเรียกเก็บค่าธรรมเนียมแลกเปลี่ยนจากธนาคาร นอกจากนี้ แพลตฟอร์มการออกใบแจ้งหนี้และการจ่ายเงินทั่วโลกที่สะดวกยิ่งขึ้นสำหรับลูกค้าองค์กรก็มีศักยภาพในการพัฒนาอย่างกว้างขวางเช่นกัน อย่างไรก็ตาม ผลิตภัณฑ์เหล่านี้ โดยเฉพาะอย่างยิ่งผลิตภัณฑ์ที่ให้ความสำคัญกับประสบการณ์ผู้ใช้ระดับองค์กร อาจต้องเผชิญกับการแข่งขัน เนื่องจากเลเยอร์การประสานงานการชำระเงินค่อยๆ ผสานรวมเข้าด้วยกัน

รูปแบบใหม่สำหรับการชำระเงินแบบออนเชนที่ขับเคลื่อนด้วย AI

อีกหนึ่งศักยภาพที่น่าสนใจในแอปพลิเคชัน B2B คือตัวแทน AI ที่ทำหน้าที่เป็นลูกค้าของแอปพลิเคชันการชำระเงิน ด้วยการเกิดขึ้นของแอปพลิเคชันการซื้อขายตัวแทน AI อัตโนมัติและการทำฟาร์มผลผลิต เช่น Theoriq, Giza และ Almanak เราคาดว่าจะได้เห็นตัวแทน AI อัตโนมัติเต็มรูปแบบมากขึ้น ซึ่งคอยค้นหาผลตอบแทนใหม่ๆ ตลอด 24 ชั่วโมงทุกวัน ในขณะเดียวกัน ตัวแทน AI อัตโนมัติเหล่านี้จะต้องใช้กระเป๋าเงินเพื่อซื้อข้อมูล พลังการประมวลผล และแม้แต่บริการมนุษย์ที่พวกเขาต้องการ

การพัฒนาตัวแทน AI จำเป็นต้องมีโครงสร้างพื้นฐานแบบ on-chain ใหม่ ซึ่งอาจเป็นโอกาสการลงทุนที่มีศักยภาพ ระบบการชำระเงินแบบดั้งเดิมซึ่งมีระยะเวลาการชำระเงินที่ช้า อัตราการปฏิเสธที่สูง และการพึ่งพาแรงงานคนบ่อยครั้ง เห็นได้ชัดว่าไม่เหมาะสมสำหรับตัวแทนอัตโนมัติ ด้วยเหตุนี้ Google จึงได้เปิดตัวโปรโตคอล AP2 และร่วมกับ Coinbase เปิดตัว A2A x 402 หาก MCP คือ "แกน" และ A2A คือ "ภาษา" แล้ว AP2 และ x 402 ก็ถือเป็น "ไมล์สุดท้าย" สำหรับ AI ที่จะบรรลุระบบอัตโนมัติเต็มรูปแบบ นั่นคือ การชำระเงินและการแลกเปลี่ยนมูลค่าแบบอัตโนมัติ

ภารกิจของ AP 2 คือการทำให้ AI มีความน่าเชื่อถือ ควบคุมได้ และตรวจสอบได้ในธุรกรรมทางการเงิน AI ไม่ได้มาแทนที่ Visa หรือ Mastercard แต่สร้างชั้นความน่าเชื่อถือสากลทับซ้อนไว้ AI สามารถเก็บการอนุญาตดิจิทัลที่ลงนามด้วยการเข้ารหัสลับ ผ่านกลไกการอนุญาตที่อิงจากข้อมูลประจำตัวที่ตรวจสอบได้ จึงมั่นใจได้ว่าธุรกรรมจะปลอดภัยและตรวจสอบได้

กลไกการมอบอำนาจมีสองโหมด:

- การอนุญาตแบบเรียลไทม์: หลังจากที่ AI ค้นหาผลิตภัณฑ์แล้ว ผู้ใช้จะต้องยืนยันทันที

- การมอบหมายอำนาจ: ผู้ใช้สามารถกำหนดเงื่อนไขที่ซับซ้อนล่วงหน้าได้ (เช่น "โรงแรมราคาต่ำกว่า 200 ดอลลาร์") และ AI จะดำเนินการโดยอัตโนมัติเมื่อเงื่อนไขเกิดขึ้นเท่านั้น

ธุรกรรมทั้งหมดก่อตัวเป็นห่วงโซ่หลักฐานที่เปลี่ยนแปลงไม่ได้ ปลอดภัยและตรวจสอบได้ด้วยข้อมูลประจำตัวที่ตรวจสอบได้ จึงป้องกันการชำระเงินแบบ "กล่องดำ" กลยุทธ์ของ Google ชัดเจน: การรวมยักษ์ใหญ่ทางการเงินและคริปโตเข้าด้วยกัน ไม่ใช่การออกหรือเคลียร์เหรียญโดยตรง แต่เป็นการกำหนดกฎเกณฑ์ของ "ความน่าเชื่อถือ"

ที่โดดเด่นที่สุดคือ A2Ax402 ซึ่งเป็นส่วนขยายของ Google ที่ออกแบบมาโดยเฉพาะสำหรับการชำระเงินผ่านคริปโทเคอร์เรนซี ส่วนขยายนี้สร้างขึ้นด้วยความร่วมมืออย่างใกล้ชิดกับ Coinbase และ Ethereum Foundation ช่วยให้ AI สามารถประมวลผล stablecoin, ETH และสินทรัพย์บนเชนอื่นๆ ได้อย่างราบรื่น รองรับการชำระเงินแบบ Web 3 native กล่าวอีกนัยหนึ่ง A2Ax402 ของ Google มีเป้าหมายที่จะผสานรวม AI เข้ากับระบบการเงินที่มีอยู่เดิม ขณะที่ส่วนขยาย A2Ax402 ของ Coinbase และ Ethereum Foundation มีเป้าหมายที่จะสร้างสภาพแวดล้อมทางเศรษฐกิจแบบใหม่ที่เน้นคริปโทเคอร์เรนซีสำหรับ AI

มาตรฐาน A2A ของ Google อนุญาตให้ตัวแทน AI จากโครงการต่างๆ สามารถสื่อสารกันได้ แต่ต้องอยู่ภายใต้ "สภาพแวดล้อมที่ไว้วางใจซึ่งกันและกัน" เท่านั้น ด้วยเหตุนี้ ERC-8004 ของมูลนิธิ Ethereum จึงเพิ่มชั้นความไว้วางใจ คล้ายกับระบบหนังสือเดินทางดิจิทัล ช่วยให้ตัวแทนสามารถค้นหา ตรวจสอบ และโต้ตอบกับคู่สัญญาที่ไม่รู้จักบน Ethereum หรือโปรโตคอล L2 อื่นๆ ได้อย่างปลอดภัย

ชื่อ x402 มาจากรหัสสถานะ HTTP "402 Payment Required" แนวคิดของ x402 คือการผสานรวมการชำระเงินเข้ากับการสื่อสารทางอินเทอร์เน็ต เมื่อ AI เรียกใช้ API เซิร์ฟเวอร์จะส่ง "402 Bill" กลับมา และ AI จะสามารถชำระเงินแบบ on-chain โดยใช้ stablecoin และรับบริการได้ทันที วิธีนี้ไม่เพียงแต่ช่วยให้สามารถทำธุรกรรมความถี่สูงแบบอัตโนมัติระหว่างเครื่องได้เท่านั้น แต่ยังช่วยให้สามารถเรียกเก็บเงินบริการ AI ได้อย่างแม่นยำตามการร้องขอ ระยะเวลา หรือพลังการประมวลผล ซึ่งเป็นสิ่งที่ทำได้ยากด้วยวิธีการชำระเงินแบบเดิม

▲ ที่มา: Google

การค้าแบบเอเจนต์บนเครือข่ายกำลังก่อตัวขึ้นอย่างรวดเร็ว โดยได้รับแรงผลักดันจากนวัตกรรมคู่ขนานของการชำระเงินแบบ Stablecoin และเอเจนต์ AI บริษัทเกิดใหม่อย่าง Skyfire และ Crossmint กำลังแยกมาตรฐาน AP2 และ x402 ออกเป็น SDK และ API ที่ใช้งานง่ายสำหรับนักพัฒนา ทีมงาน ChaosChain ได้สร้างต้นแบบที่ผสาน AP2 เข้ากับมาตรฐาน "เอเจนต์ไร้ความน่าเชื่อถือ" ERC-8004 ล่าสุดของ Ethereum เรียบร้อยแล้ว และนี่เป็นเพียงจุดเริ่มต้นเท่านั้น ทีม Ethereum dAI ซึ่งก่อตั้งและนำโดย Davide Crapis กำลังพัฒนากระบวนการนี้ต่อไป ในฐานะรากฐานสำคัญสำหรับความร่วมมือระหว่างเอเจนต์และ AI ในอนาคต Ethereum มีศักยภาพที่จะช่วยให้เราก้าวข้ามจากระบบ AI ที่มีการรวมศูนย์สูงในปัจจุบัน ไปสู่อนาคตที่กระจายศูนย์อย่างแท้จริงและต้านทานการเซ็นเซอร์ การผสมผสานระหว่างเครือข่ายการชำระเงิน การชำระด้วย Stablecoin และนวัตกรรมมูลค่าที่ขับเคลื่อนด้วย AI จะช่วยส่งเสริมการเกิดขึ้นของ SuperApps ที่น่าตื่นเต้นมากมาย

อ้างอิง:

- การออกแบบบัตรเครดิต Stablecoin ที่ดีที่สุด - Doğan Alpaslan, Cyber Fund (https://cyber.fund/content/stablecoincreditcard )

- การชำระเงินแบบ Stablecoin บนเครือข่าย เคลียร์แนวคิด Web 2 - Zuoye ( https://x.com/zuoyeweb 3/status/1969367029011644804)

- การต่อสู้ครั้งสุดท้ายของการชำระเงินด้วย AI: เกมสามส่วนระหว่าง Google, Coinbase และ Stripe - Luke, Marsbit ( https://news.marsbit.co/20250919092805091063.html?utm_source=substack&utm_medium=email )

- 核心观点:稳定币是加密领域真正的杀手级应用。

- 关键要素:

- 稳定币已是全球南方日常货币。

- B2B跨境支付是最大市场。

- 牌照与合规是核心壁垒。

- 市场影响:推动支付基础设施竞争与创新。

- 时效性标注:中期影响。