คำปราศรัยเรื่องสถานะของสหภาพของ Aave: กลยุทธ์ในอนาคตของราชาแห่งการกู้ยืมจะเป็นอย่างไร?

- 核心观点:Aave需优化战略巩固市场主导地位。

- 关键要素:

- 终止低效L2部署,聚焦核心网络。

- 改革友好分叉模式,避免价值稀释。

- 推动GHO稳定币增长,提升利润率。

- 市场影响:强化Aave竞争优势,挤压对手空间。

- 时效性标注:中期影响。

โพสต์ดั้งเดิมโดย Marc Zeller ผู้ก่อตั้ง Aave Chan Initiative

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

หมายเหตุของบรรณาธิการ: Aave ได้กลายเป็นยักษ์ใหญ่รายเดียวในตลาดการให้สินเชื่อ DeFi มานานแล้ว

เมื่อวันที่ 15 กันยายน Marc Zeller ผู้ก่อตั้ง Aave Chan Initiative (ACI) ซึ่งเป็นทีมสนับสนุนระบบนิเวศของ Aave ได้กล่าวสุนทรพจน์ในหัวข้อ "Aave State of the Union Address" โดยสรุปบทเรียนที่ได้เรียนรู้จากการพัฒนา Aave ในอดีต วิเคราะห์ตำแหน่งทางการตลาดปัจจุบันของ Aave ในอุตสาหกรรมการให้สินเชื่อและแม้แต่ DeFi และเสนอแผนเชิงกลยุทธ์สำหรับการพัฒนา Aave ในอนาคตจากมิติต่างๆ

ACI มุ่งมั่นส่งเสริมการพัฒนา Aave ผ่านนวัตกรรมทางเทคโนโลยีและการเพิ่มประสิทธิภาพการกำกับดูแลชุมชนมาโดยตลอด และ Marc Zeller เองก็ได้รับการยกย่องว่าเป็นผู้นำทางความคิดที่กระตือรือร้นที่สุดของ Aave DAO ตลอดมา ตลอดช่วงไม่กี่ปีที่ผ่านมา ACI และ Marc Zeller มีบทบาทสำคัญอย่างยิ่งต่อการพัฒนา Aave ในอนาคต ซึ่งทิ้งห่างคู่แข่งไปอย่างสิ้นเชิง ทั้ง ACI และ Marc Zeller ต่างมีบทบาทสำคัญอย่างยิ่งยวดในการกำหนดทิศทางการพัฒนา Aave ในอนาคต

ต่อไปนี้เป็นข้อความต้นฉบับโดย Marc Zeller แปลโดย Odaily Planet Daily

การเกิดใหม่จากซากปรักหักพัง

โครงการ Aave Chan Initiative (ACI) เปิดตัวเมื่อสามปีก่อนในเดือนพฤศจิกายน 2565 ขณะที่อุตสาหกรรม DeFi ทั้งหมดกำลังเผชิญกับการล่มสลาย กิจกรรมฉ้อโกงโดยหน่วยงาน CeDeFi นำไปสู่การล่มสลายของ FTX, Celsius และ Three Arrows Capital (3AC) ตามมาด้วยการล่มสลายของโปรโตคอล Anchor ซึ่งทำให้เกิดการชำระบัญชีมูลค่า 6 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับหนึ่งในสี่ของ TVL สูงสุดตลอดกาลของ Aave ท่ามกลางความวุ่นวายนี้ stETH ถึงกับเกิดการแยกตัว หน่วยงานกำกับดูแลจึงฉวยโอกาสนี้เพื่อปิดล้อมอุตสาหกรรม โดยพยายามปิดกั้นอย่างสมบูรณ์

สถานการณ์ภายในของ Aave ก็เลวร้ายไม่แพ้กัน DAO ถูกควบคุมโดยหน่วยงานสกัดแร่ ขณะที่ทีมงานอย่าง Gauntlet และ Llama ฉกฉวยเอาเงินจากคลังไป TVL ของบริษัทลดลงเหลือ 5 พันล้านดอลลาร์สหรัฐ และงบดุลแสดงการขาดทุนประจำปี 35 ล้านดอลลาร์สหรัฐ ทีมผู้ก่อตั้งยังประสบปัญหาการสูญเสียบุคลากรและความขัดแย้งภายในทีมหลัก ขณะเดียวกัน แรงกดดันอย่างหนักจากหน่วยงานกำกับดูแลที่ไม่เป็นมิตรก็จำกัดขีดความสามารถในการดำเนินงานของบริษัทเช่นกัน

ความท้าทายภายนอกก็น่าเกรงขามไม่แพ้กัน ลักษณะโอเพนซอร์สของ Aave ถูกทีมที่แสวงหาประโยชน์เอารัดเอาเปรียบใช้ประโยชน์ นักฉวยโอกาสได้ฟอร์กโค้ดเบสของ Aave และออกโทเค็นแยกต่างหากเพื่อระดมทุน และบางระบบนิเวศถึงกับยอมให้พฤติกรรมเช่นนี้เกิดขึ้น โครงการที่ฟอร์กเหล่านี้มักได้รับสิ่งจูงใจและการแจกฟรีมากกว่า Aave ทำให้เกิดความรู้สึกผิดๆ ว่าโครงการเหล่านี้ประสบความสำเร็จ เมื่อโครงการที่ฟอร์กเหล่านี้ถูกแฮ็กเนื่องจากความไร้ประสิทธิภาพหรือความประมาท ระบบนิเวศของ Aave ทั้งหมดจะต้องแบกรับความเสียหายทางชื่อเสียงอย่างหนัก

เพื่อสร้างความแตกต่างท่ามกลางการแข่งขันที่เพิ่มสูงขึ้น Aave V3 จึงเปิดตัวบนเลเยอร์ 2 แต่ประสบความสำเร็จอย่างจำกัด ฐานโค้ดของโปรโตคอลนี้จำเป็นต้องได้รับการปรับปรุงอย่างยิ่ง เนื่องจากมีแนวคิดที่น่าสนใจมากมาย แต่ขาดแนวทางและวิสัยทัศน์ในการนำไปใช้งานที่สอดคล้องกัน ตัวอย่างเช่น ฟีเจอร์อย่างพอร์ทัลและห้องนิรภัยการมอบเครดิตยังคงอยู่ในขั้นตอนการพิสูจน์แนวคิด

"DeFi ตายแล้ว" ครั้งหนึ่งเคยเป็นความเห็นพ้องของอุตสาหกรรม และการยอมแพ้และค่อยๆ ลดเงินกองทุนของกระทรวงการคลังลงดูเหมือนจะเป็นทางเลือกที่สมเหตุสมผลที่สุด

แต่พวกเราปฏิเสธที่จะยอมแพ้

เราละทิ้งความสบายจากตำแหน่งผู้ก่อตั้ง และก้าวเข้าสู่เวที DAO ริเริ่มโครงการ "Make Aave Great Again" มันคือการแสดงออกด้วยศรัทธาที่ไม่มีหลักประกันใดๆ ไม่ต้องลงทุน ไม่ต้องมีทรัพยากร และมีโอกาสประสบความสำเร็จน้อยมาก แต่สิ่งนี้มีความจำเป็น เราจึงไม่เคยมองย้อนกลับไป

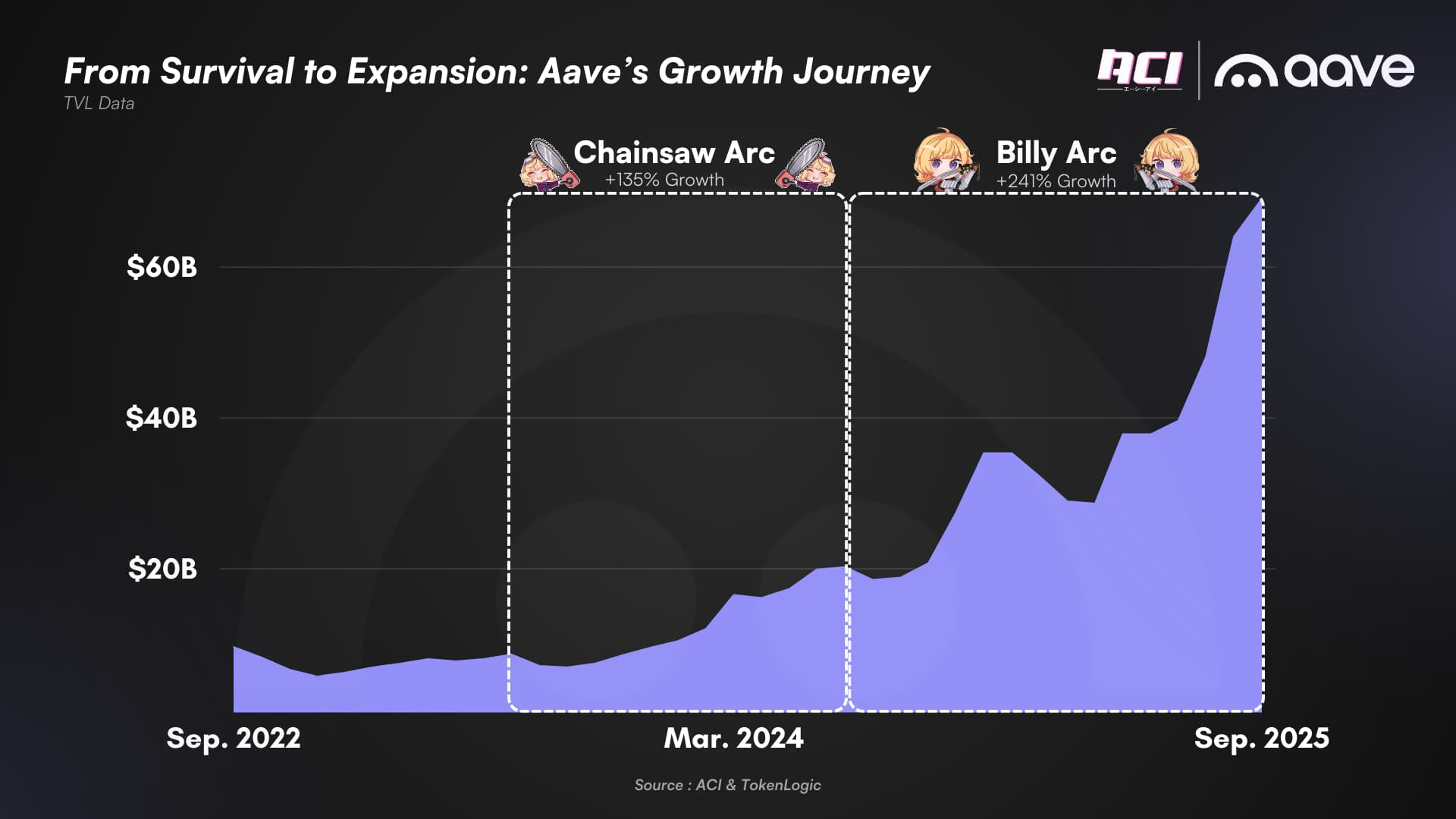

อาร์คเลื่อยยนต์

สิบแปดเดือนหลังจากการเปิดตัว ACI หน่วยงานการสกัดข้อมูลได้ถูกกำจัดออกไป องค์กรแนวตั้งที่สิ้นเปลืองทรัพยากรก็ลดลง และ DAO ก็ได้จัดตั้งกรอบการทำงานระดับมืออาชีพที่ชัดเจนและมีประสิทธิภาพ โดยมีกลุ่มผู้ให้บริการระดับสูงที่ทำงานร่วมกันภายในขอบเขตที่ชัดเจน

เป็นครั้งแรกที่ชุมชนได้มีส่วนร่วมอย่างแท้จริง ซึ่งส่งผลโดยตรงต่ออนาคตของ Aave โครงการริเริ่มต่างๆ เช่น Skywards, Dolce Vita และ Orbit ที่ ACI ริเริ่มขึ้น ได้วางรากฐานสำหรับกระบวนการ DAO ที่มีประสิทธิภาพ ด้วยการสนับสนุนทางเทคนิคที่สำคัญจากอดีตสมาชิกทีมผู้ก่อตั้ง (ปัจจุบันอยู่ที่ BGD Labs) ฐานโค้ดจึงได้รับการพัฒนาอย่างต่อเนื่อง โปรโตคอลได้รับผลตอบแทนที่ดี และกลับมาครองส่วนแบ่งตลาดได้อีกครั้งในสภาพแวดล้อมที่มีการแข่งขันสูงที่สุดเท่าที่เคยมีมา

ในขณะนั้น DAO ต้องเผชิญหน้ากับคู่แข่งที่มีเงินทุนหนา โดยมีการใช้โปรโตคอลหลายตัวเพื่อระดมทุนหลายสิบล้านดอลลาร์เพื่อ "กลืนกิน Aave" แต่พวกเขาไม่สามารถโค่นล้มการครองตลาดของเราได้ ทั้งหมดนี้ต้องขอบคุณความมุ่งมั่นและการทำงานหนักของผู้ให้บริการ DAO ที่ทุ่มเทอย่างเต็มที่เพื่อให้เราประสบความสำเร็จ

ช่วงเวลาที่เราเรียกว่า "Chainsaw Arc" นั้นเต็มไปด้วยความท้าทาย ACI เผชิญกับเงินทุนที่จำกัด ผู้สนับสนุนน้อย ความเป็นปรปักษ์ทั้งภายในและภายนอก รวมถึงเสียงวิพากษ์วิจารณ์และการใส่ร้ายป้ายสีอย่างมากมาย แม้จะเผชิญกับความท้าทายมากมาย แต่เมื่อมองย้อนกลับไป เดวิดก็เอาชนะโกไลแอธได้ด้วยความช่วยเหลือจากผู้แทนผู้มีสิทธิออกเสียงหลายร้อยคนที่ตัดสินใจเข้าร่วมโครงการและพลิกสถานการณ์ การมีส่วนร่วมของพวกเขาทำให้ทุกอย่างเป็นไปได้ และแม้ว่าผู้ชมหลักของ Aave อาจไม่เคยรู้จักชื่อของพวกเขามาก่อน แต่เรารู้สึกซาบซึ้งอย่างยิ่งต่อการสนับสนุนของทุกคน

ความสำเร็จทั้งหมดล้วนมาจากความพยายามที่ได้มา ไม่ใช่พรสวรรค์ เราภูมิใจอย่างยิ่งในความสำเร็จอันโดดเด่นของ Aave รวมถึงกลุ่มผู้ให้บริการ DAO ที่น่าประทับใจของเรา และระบบนิเวศการมอบหมายงานที่ทำให้ Aave เป็นอย่างทุกวันนี้

สถานะที่สบาย

วันนี้ Aave DAO อยู่ในตำแหน่งที่ค่อนข้างสบาย

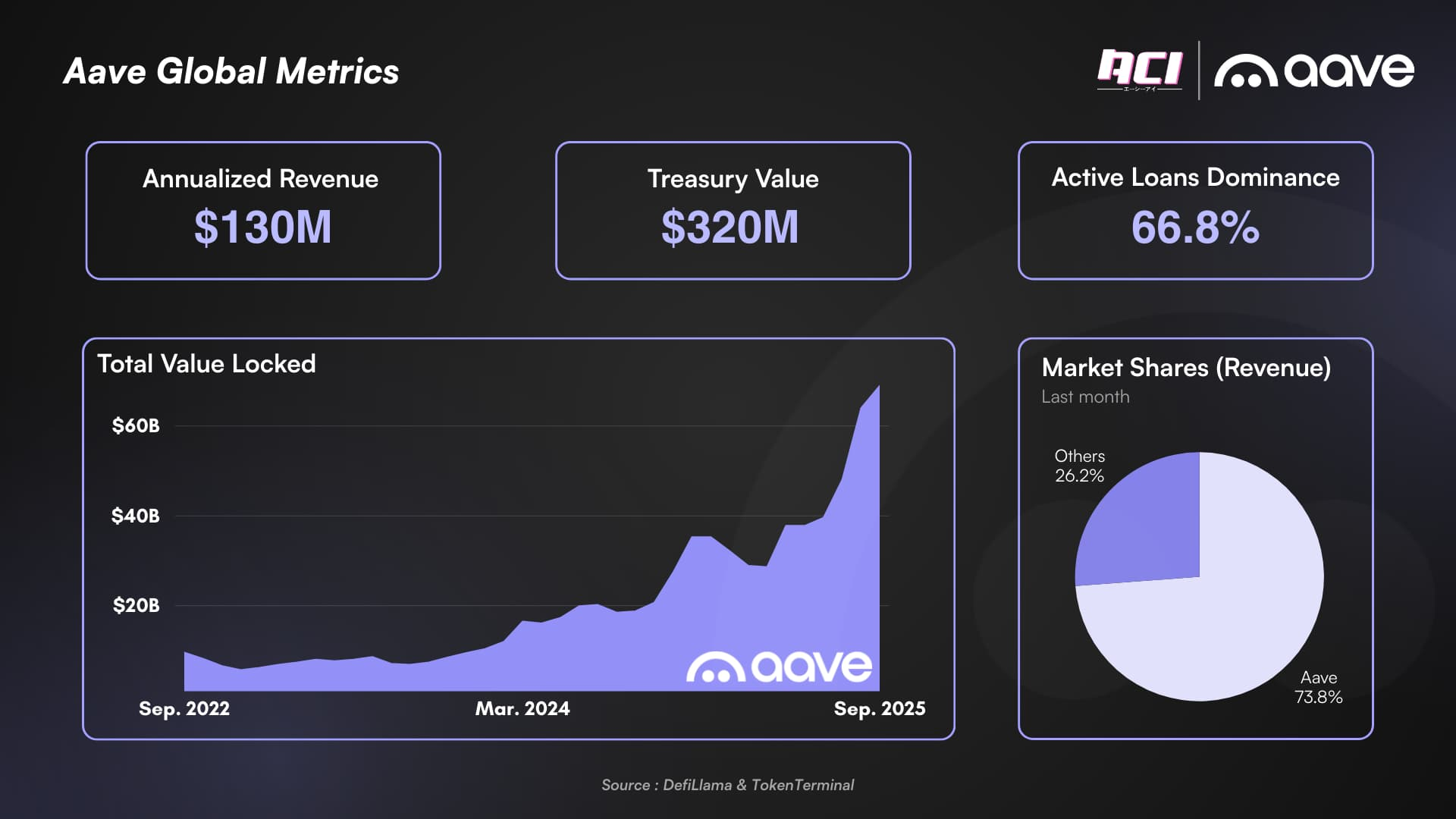

TVL (มูลค่ารวมที่ล็อกไว้), รายได้, ส่วนแบ่งตลาด, ปริมาณการให้กู้ยืม ทุกตัวชี้วัดล้วนเป็นเครื่องยืนยันถึงความสำเร็จของ DAO Aave ไม่เพียงแต่พัฒนาให้ดีขึ้นเท่านั้น แต่ยังก้าวข้ามขีดจำกัด อีกด้วย เราเชื่อว่าคู่แข่งจะไม่คุกคามอำนาจเหนือตลาดของ Aave อีกต่อไป ปัจจุบัน Aave ครองตลาดหลักที่ให้ผลกำไรอย่างมั่นคงในธุรกิจการให้กู้ยืมแบบ on-chain ได้แก่ การวางเดิมพันแบบเลเวอเรจ (re) staking, การให้กู้ยืม stablecoin โดยใช้ BTC และ ETH เป็นหลักประกัน และการซื้อขายแบบ collateral arbitrage ที่สร้างผลตอบแทน

คู่แข่งของเรามักตกอยู่ในกับดักสามประการ ได้แก่ การเช่า TVL ซึ่งใช้แรงจูงใจโทเคนดั้งเดิมที่สูงเกินจริงเพื่อดึงดูดสภาพคล่องชั่วคราวและสร้างภาพลวงตาว่า TVL กำลังเฟื่องฟู กับดักสินทรัพย์ค้ำประกันแบบหางยาว ซึ่งอาศัยสินทรัพย์ส่วนเพิ่มที่มีความเสี่ยงสูงและมีสภาพคล่องต่ำเพื่อชดเชย TVL และข้อตกลงการจัดจำหน่ายที่ขาดทุน ซึ่งลงนามในความร่วมมือที่เพิ่ม TVL แต่แทบไม่ได้รับผลตอบแทนใดๆ ในขณะเดียวกันก็ใช้มูลค่าของโทเคนดั้งเดิมไปโดยแลกกับผลตอบแทนของผู้ใช้ กลยุทธ์เหล่านี้แม้จะทำให้ TVL สูงขึ้น แต่ก็สร้างรายได้จริงเพียงเล็กน้อย และต้องใช้แรงจูงใจโทเคนดั้งเดิมจำนวนมากเพื่อลดผลตอบแทนของผู้ใช้

รายได้สุทธิประจำปีปัจจุบันของ Aave สูงกว่าเงินสำรองรวมของคู่แข่งทั้งหมด พวกเขาต้องการเงินทุนรอบใหม่เพื่อประคับประคองธุรกิจให้อยู่รอด แม้จะกำลังดิ้นรนเพื่อลดเงินสำรองลง ในทางกลับกัน เรามีทรัพยากรมากมายสำหรับการเติบโตต่อไป หากตลาดผันผวน มูลค่าของสิ่งจูงใจแบบโทเค็นของพวกเขาจะได้รับผลกระทบอย่างรุนแรง ในขณะที่เงินสดของเรายังคงเป็นเงินสด เงินสดคือสิ่งสำคัญที่สุด

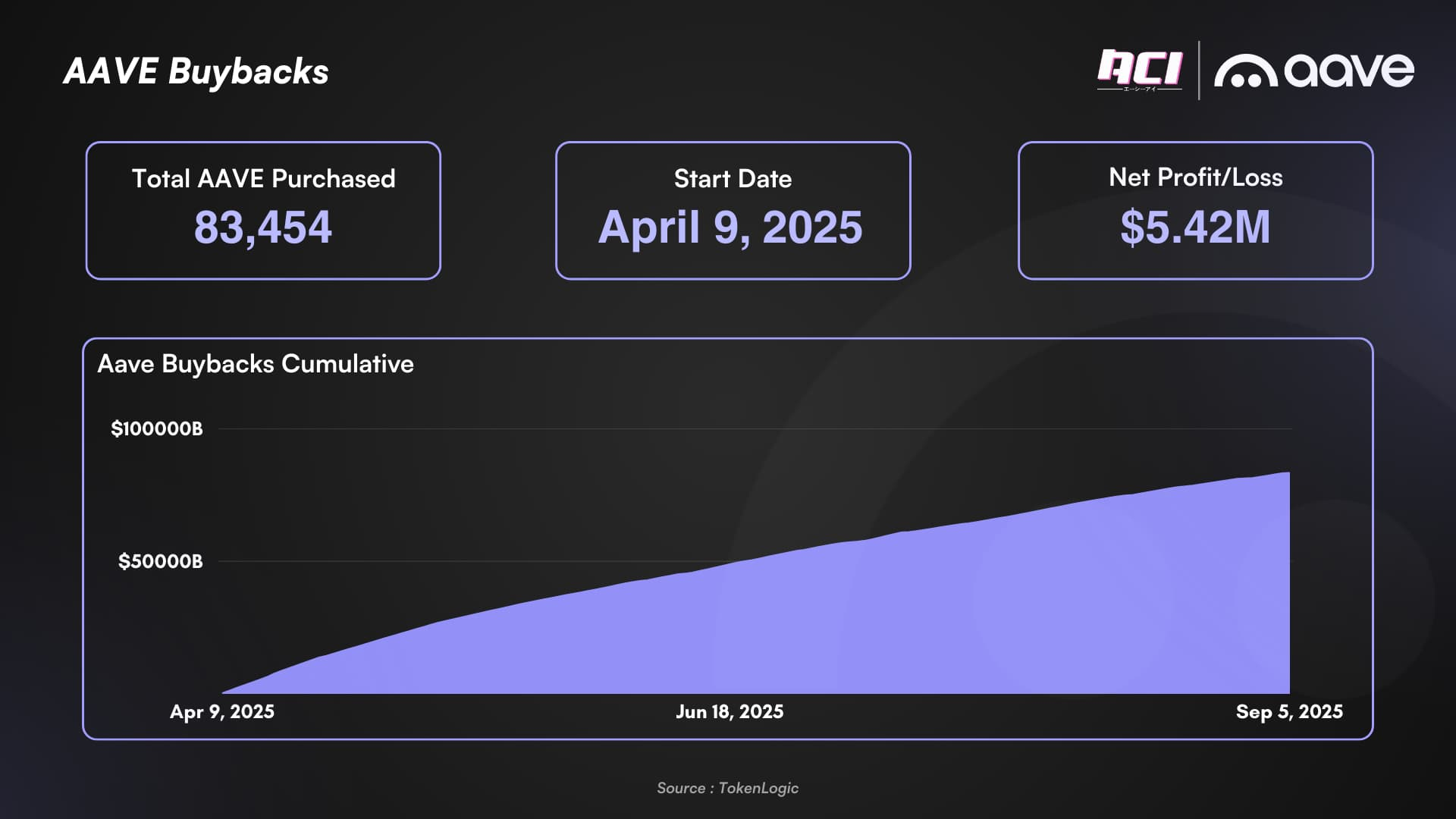

ยิ่งไปกว่านั้น หนึ่งในพันธสัญญาหลักของ ACI ในการเปิดตัว นั่นคือการพัฒนาเศรษฐกิจของโทเคน Aave และการเสริมศักยภาพให้กับสินทรัพย์ดั้งเดิมของ Aave กำลังเริ่มเป็นรูปเป็นร่าง ขึ้นแล้ว โครงการซื้อคืนของ Aave ได้ดูดซับอุปทานโทเคนทั้งหมดไปแล้วกว่า 0.5% และรายได้ปัจจุบันของ Aave ช่วยให้ DAO สามารถพัฒนาโครงการนี้ให้เป็นระบบ ซึ่งช่วยเสริมสร้างความเชื่อมั่นของตลาดต่อคุณค่าที่ยั่งยืนของระบบนิเวศของเรา

แต่การพอใจกับสภาพเดิมไม่เคยอยู่ในยีนของ Aave

เพิ่มประสิทธิภาพ มุ่งเน้น และเร่งความเร็ว

ถึงเวลาแล้วที่จะเปลี่ยนจุดสนใจจากภัยคุกคามภายนอกไปสู่การปรับโครงสร้างภายใน เพื่อขับเคลื่อนการเติบโตต่อไปของ Aave และเสริมสร้างความเป็นผู้นำในตลาด ขั้นตอนแรกคือการตรวจสอบตนเองเพื่อประเมินจุดแข็งและจุดอ่อนของกลยุทธ์ปัจจุบันของเรา เพื่อให้สามารถมุ่งเน้นทรัพยากรของเราไปข้างหน้าได้

การวิเคราะห์ภูมิทัศน์เลเยอร์ 2 ในปัจจุบัน

กลยุทธ์ Layer 2 ที่เราพัฒนาขึ้นในช่วงเริ่มต้นของ Aave V2 เป็นปัจจัยสำคัญต่อความสำเร็จของ Aave เราได้นำกลยุทธ์นี้ไปใช้กับระบบนิเวศ Polygon และ Avalanche ตั้งแต่ปี 2021 และได้รับการสนับสนุนอย่างแข็งแกร่งและเติบโตในขอบเขตที่ไม่เคยมีใครสำรวจมาก่อน ซึ่งท้ายที่สุดแล้วได้สร้างความร่วมมือที่เป็นประโยชน์ร่วมกัน อย่างไรก็ตาม สถานการณ์ในปี 2025 กลับแตกต่างออกไป

แม้ว่ารอบที่ผ่านมาจะเน้นไปที่การพัฒนาระบบนิเวศ แต่อิทธิพลล่าสุดของ VC นักลงทุนที่ฉวยโอกาส DAO ที่ถูกควบคุม และมูลนิธิต่างๆ ได้กัดกร่อนสูตรสำเร็จ จนนำไปสู่ความเหนื่อยล้าในระดับที่ 2 ซึ่งเป็นปรากฏการณ์ที่ความพยายามถูกกระจายออกไปผ่านกลยุทธ์ "ทอดแหกว้าง" โดยให้ความสำคัญกับการแสวงหาผลกำไรในระยะสั้นสำหรับผู้ใช้ในฟาร์มมากกว่ามูลค่าในระยะยาวของการสร้างเศรษฐกิจบนเชนที่ยั่งยืน ซึ่งท้ายที่สุดแล้วจะทำให้โอกาสในการประสบความสำเร็จลดน้อยลง

ในวัฏจักรตลาดที่ผ่านมา ระบบนิเวศมักมุ่งเน้นไปที่การพัฒนาช่องทางเฉพาะของตนเอง อย่างไรก็ตาม ในช่วงไม่กี่ปีที่ผ่านมา อิทธิพลของเงินทุนเสี่ยง นักลงทุนที่ฉวยโอกาส และ DAO และมูลนิธิต่างๆ ในเครือ ได้ค่อยๆ กัดกร่อนรูปแบบที่ประสบความสำเร็จนี้ นำไปสู่ปรากฏการณ์ดังต่อไปนี้: ความเหนื่อยล้าของระบบนิเวศเลเยอร์ 2 — โครงการต่างๆ ใช้กลยุทธ์ "หว่านแหกว้าง" กระจายทรัพยากรไปทั่วหลายเครือข่าย; การลดทอนคุณค่า — ให้ความสำคัญกับการแสวงหาผลตอบแทนระยะสั้นของเกษตรกรมากกว่าการสร้างมูลค่าในระยะยาว ผ่านการสร้างเศรษฐกิจแบบออนเชนที่ยั่งยืน; และกลไกที่บิดเบือน — วิธีการแบบพ่นฝอยและพ่นฝอย (การเก็งกำไร) ยังคงมีอยู่ ส่งผลให้ผู้เข้าร่วมทั้งหมดติดอยู่ในวัฏจักรที่ไม่มีประสิทธิภาพในที่สุด

วงจรชีวิตของเลเยอร์ 2 ตั้งแต่การสร้างโทเค็น (TGE) ไปจนถึงการลดลงของ TVL กำลังหดตัวลงอย่างรวดเร็ว Aave ถูกหลอกล่อด้วยแรงจูงใจที่ดูเหมือนน่าสนใจแต่ก็เป็นเพียงสิ่งชั่วคราว ซึ่งเป็นแรงจูงใจที่มูลค่าลดลงเมื่อโทเค็นดั้งเดิมมีมูลค่าลดลงอย่างมากในช่วงเวลาสั้นๆ

ปัจจุบัน การใช้งาน Aave บนเลเยอร์ 2 และแพลตฟอร์มเลเยอร์ 1 อื่นๆ มากกว่าครึ่งยังขาดความคุ้มค่าทางเศรษฐกิจ ข้อมูล ณ สิ้นปีแสดงให้เห็นว่า 86.6% ของรายได้ของ Aave มาจากเมนเน็ต ทำให้การใช้งานบนเชนอื่นๆ กลายเป็นโครงการเสริม

ด้วยเหตุนี้ ACI จึงได้ปรับปรุงหลักการสำหรับการติดตั้งเครือข่ายใหม่ และยินดีที่คู่แข่งกำลังทุ่มทรัพยากรไปกับสิ่งที่เราเชื่อว่าจะเป็นลิงก์เสียในอนาคต ผู้ให้บริการของเรามีแบนด์วิดท์ที่จำกัด และภาระงานที่เพิ่มขึ้นทุกครั้งย่อมนำไปสู่ต้นทุนค่าตอบแทนที่สูงขึ้นอย่างหลีกเลี่ยงไม่ได้

DAO ควรเน้นการลงทุนในเครือข่ายที่มีข้อได้เปรียบที่แตกต่างกันที่สำคัญ เช่น ความร่วมมือ CeDeFi ที่รองรับโปรโตคอลการแจกจ่ายขนาดใหญ่ (เช่น Kraken/Ink และโครงการอื่น ๆ ที่กำลังอยู่ระหว่างการพัฒนา) หรือเครือข่ายที่มีองค์ประกอบพื้นฐานหลัก (เช่น กรณี Plasma/USDT)

ดังนั้น เร็วๆ นี้ เราจะส่งข้อเสนอเพื่อยุติการดำเนินงานของ Aave บนเครือข่ายที่มีประสิทธิภาพต่ำกว่ามาตรฐาน

ความล้มเหลวของส้อมที่เป็นมิตร

กรอบการทำงานที่เรียกว่า "friendly fork" ซึ่งควรจะเป็นการตอบสนองของ Aave ต่อคู่แข่งที่ทำให้การปล่อยสินเชื่อกลายเป็นสินค้าโภคภัณฑ์และเปลี่ยนตัวเองเป็นโครงสร้างพื้นฐานที่เป็นกลาง กลับพิสูจน์แล้วว่าไม่มีประโยชน์ใดๆ เมื่อมองย้อนกลับไป

“Friendly Fork” ของ Aave ส่วนใหญ่มีผลงานที่ธรรมดาในแง่ของ TVL และรายได้ และบางครั้งถึงขั้นถูกใช้ประโยชน์โดยผู้เข้าร่วมที่ไม่ให้ความร่วมมือ ซึ่งได้แสวงหากำไรจากการตีความเงื่อนไขแบบเสรีนิยมมากเกินไปโดยเอาเปรียบ Aave

ตัวอย่างที่โดดเด่นที่สุดคือ Spark ซึ่งพิสูจน์แล้วว่าสร้างความเสียหายอย่างมากต่อ Aave แม้จะใช้วิธี "บัญชีเชิงสร้างสรรค์" ซึ่งส่งผลให้รายได้ไหลเข้าสู่ Aave DAO น้อยกว่าที่คาดการณ์ไว้มาก แต่แพลตฟอร์มนี้ยังคงเป็นพันธมิตรหลักและผู้ให้บริการสภาพคล่องแก่คู่แข่งของเรา

ปัจจุบัน Spark กำลังช่วยเหลือคู่แข่งของเราให้บรรลุข้อตกลงการจัดจำหน่าย Coinbase โดยการจัดหาสภาพคล่อง USDC ประมาณ 600 ล้านดอลลาร์สหรัฐ นอกจากนี้ เมื่อปีที่แล้ว Spark ยังได้จัดหาสภาพคล่องหลายสิบล้านดอลลาร์สหรัฐในฐานะคู่สัญญาของ Ethena ซึ่งช่วยให้คู่แข่งรายเดิมไม่ต้องถูกกำจัดโดยโครงการ Merrit ของเรา เพื่อลดความเสียหายที่เกิดจาก Spark DAO ยังคงต้องเสียค่าใช้จ่ายจูงใจรายปีหลายล้านดอลลาร์สหรัฐ

การแยกตัวแบบ "Friendly Fork" อื่นๆ มีส่วนช่วยสร้างรายได้เพียงเล็กน้อย (น้อยกว่า 1% ของรายได้ทั้งหมดของเรา) หรือเพิ่มอุปสรรคให้ Aave ในการใช้งานบนเครือข่ายที่มีแนวโน้มดี เราต้องทบทวนความผิดพลาดในอดีต เรียนรู้จากความล้มเหลว และปรับกลยุทธ์เพื่อให้เกิดการพัฒนาที่ดีขึ้น

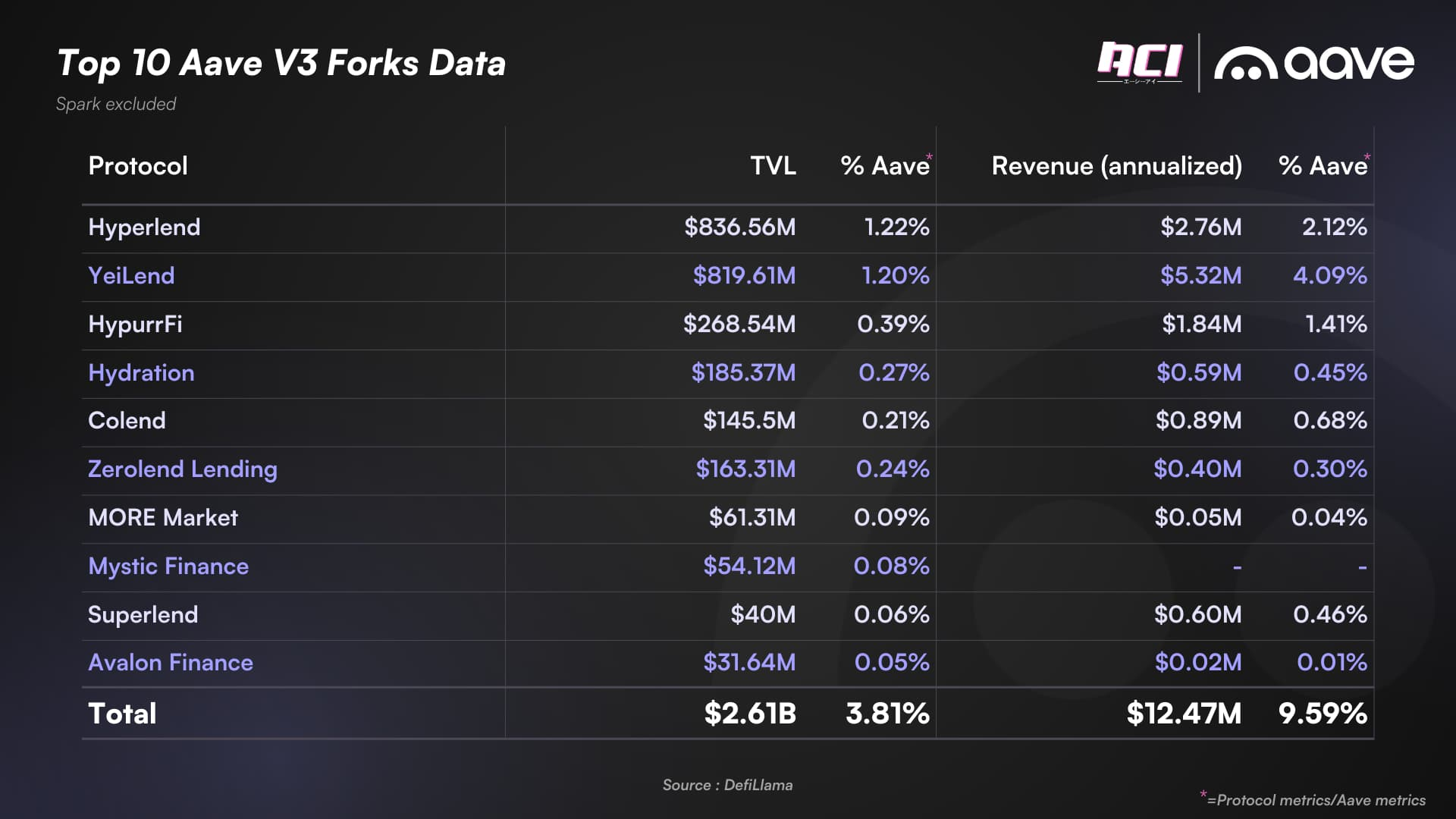

จากข้อมูลของ DefiLlama พบว่า Aave V3 fork 10 อันดับแรกคิดเป็นเพียง 3.81% ของ TVL รวมของ Aave ซึ่งสร้างรายได้ 9.59% ของรายได้รวมของ Aave ที่สำคัญคือ รายได้นี้ตกอยู่กับผู้ fork ทั้งหมด โดยไม่มีส่วนแบ่งไปที่ Aave DAO

ด้วยเหตุนี้ ACI จึงคัดค้านอย่างเป็นทางการว่า "friendly fork" ใดๆ ที่ดำเนินการโดยบุคคลที่สาม เว้นแต่ผู้ให้บริการจะเลือกที่จะ fork ภายใต้สองสถานการณ์เฉพาะ : 1) การปรับตัวให้เข้ากับระบบนิเวศหลักที่ไม่ใช่ DAO (เชนที่ไม่ใช่ EVM หรือเชนที่เทียบเท่า EVM ที่พัฒนาขึ้นเอง); 2) การสำรวจประเภทสินทรัพย์ที่อยู่นอกเหนือขอบเขตความเสี่ยงปัจจุบัน (เช่น ตลาด RWA ของ Horizon) "ภารกิจเสริม" ดังกล่าวต้องเสนอส่วนแบ่งรายได้ที่สูงขึ้น และต้องไม่ออกโทเค็นโปรโตคอลใหม่ เพื่อหลีกเลี่ยงการลดมูลค่าของ Aave

Aave DAO ควรยอมรับความเป็นจริง - ฐานโค้ดของ Aave จะยึดมั่นในเส้นทางคุณภาพและความเรียบง่าย ซึ่งเป็นส่วนหนึ่งของมูลค่าแบรนด์เอง และตลาดที่มีศักยภาพต่ำบางแห่งอาจถูกปล่อยทิ้งให้คู่แข่งดึงความสนใจของพวกเขาไป

ดังนั้น ACI จะส่งเสริมการปฏิรูปกรอบการทำงาน "friendly fork" อย่างครอบคลุมในอนาคตอันใกล้นี้

ความล้มเหลวของ รูปแบบ “อินสแตนซ์”

“Instances” เป็นนวัตกรรมอันชาญฉลาดในโค้ดเบสแรกของ Aave V3 พวกมันหลีกเลี่ยงข้อจำกัดของ eMode ขณะเดียวกันก็ช่วยให้สามารถแยกความเสี่ยงได้ ด้วยการนำเสนออินสแตนซ์เฉพาะของพอร์ตโฟลิโอสินทรัพย์ที่คัดสรรมาอย่างดี พวกมันจึงกลายเป็นจุดขายเชิงเล่าเรื่องที่มีประสิทธิภาพเหนือคู่แข่ง

อย่างไรก็ตาม นวัตกรรมนี้มาพร้อมกับต้นทุนที่สูงมาก นั่นคือการกระจายตัวของสภาพคล่อง ซึ่งส่งผลให้ประสิทธิภาพโดยรวมลดลง แม้ว่าอินสแตนซ์ Prime จะประสบความสำเร็จ แต่ Liquid eModes ก็มีข้อดีทั้งหมดของอินสแตนซ์แบบแยกส่วน โดยไม่มีข้อเสีย

เราต้องยอมรับว่าในฐานโค้ด Aave V 3 ใหม่นั้น โมเดล "อินสแตนซ์" ถือว่าล้าสมัยแล้ว และไม่ควรลงทุนทรัพยากรการพัฒนาหรือการเติบโตในอนาคตใดๆ กับโมเดลนี้

Prime Instances จะยังคงมีอยู่และเติบโตต่อไป แต่ไม่ควรเลียนแบบโมเดลของพวกเขา

ความร่วมมือด้านผลประโยชน์ของผู้ให้บริการ

การดึงดันคือความเจ็บปวดที่จำเป็นสำหรับ Aave DAO ที่จะฟื้นคืนสุขภาพทางการเงินหลังจากประสบกับการสกัดทรัพยากรและการครอบงำโดยกองกำลังที่ไม่ใช่พันธมิตร

สิ่งนี้ทำให้เกิดลักษณะทางวัฒนธรรมที่ ACI ส่งเสริมอย่างมาก นั่นคือ แนวทางที่อนุรักษ์นิยมมากเกินไปในการบริหารจัดการทรัพยากรและการชดเชย

เราตระหนักดีว่าเราได้ผลักดันผู้ให้บริการส่วนใหญ่ให้ถึงขีดจำกัดด้วยทรัพยากรที่มีจำกัด และทำให้พวกเขาทำงานอย่างหนักต่อเนื่องกันสามปี แม้ว่าสิ่งนี้จะเป็นสิ่งจำเป็น แต่ ACI ก็ยืนหยัดเคียงข้างพวกเขาเสมอ ไม่ว่าจะสุขหรือทุกข์ และเป็นแบบอย่างที่ดีให้แก่พวกเขา

ขณะนี้ภูมิทัศน์ได้คงตัวแล้วตามที่อธิบายไว้ในบทความนี้ เราเชื่อว่าตอนนี้คือเวลาที่จะตอบแทนผู้ให้บริการชั้นนำที่ไม่มีใครโต้แย้งได้ในแนวตั้งเหล่านี้ และสร้างความร่วมมือในระยะยาว

รูปแบบอุตสาหกรรมได้เปลี่ยนแปลงไป โครงสร้างค่าตอบแทนมาตรฐานในปัจจุบันประกอบด้วยการผสมผสานระหว่างโทเค็นดั้งเดิมและการจ่ายเงินสด นอกเหนือจากการแบ่งปันผลกำไร ขณะเดียวกัน การเติบโตของอุตสาหกรรมยังขึ้นอยู่กับความร่วมมือและข้อตกลงระดับสถาบัน ซึ่งเป็นโครงการริเริ่มที่ประสบความสำเร็จและผลกระทบที่ติดตามได้ง่าย

กลไกภายในปัจจุบันของเรายังคงใช้ค่าตอบแทนเป็นเงินสดคงที่ (แยกจาก KPI) ซึ่งได้รับการตรวจสอบอย่างเข้มงวดจากกลุ่มตัวแทนที่ทุ่มเทอย่างเต็มที่ และกำหนดมาตรฐานที่สูงมากสำหรับผู้ให้บริการ หากผลการดำเนินงานไม่เป็นไปตามที่คาดหวัง พวกเขาจะไม่ลังเลที่จะยกเลิกสัญญา

เราเชื่อว่ามีความจำเป็นที่จะต้องนำกลไกการจ่ายค่าตอบแทนตามผลงานมาใช้กับผู้ให้บริการบางราย โดยเชื่อมโยงกับตัวชี้วัดความสำเร็จที่วัดผลได้

ที่สำคัญยิ่งกว่านั้น ผู้ให้บริการที่กำหนดว่า Aave คืออะไรในปัจจุบันและมีความสำคัญต่อความสำเร็จในอนาคตของ The DAO จะต้องมีส่วนได้ส่วนเสียในการประสบความสำเร็จของโทเค็น AAVE

ดังนั้น เราขอแนะนำให้ผู้ให้บริการที่ได้ทำให้ AAVE เป็นธุรกิจหลัก พิจารณารูปแบบการให้สิทธิ์โทเค็นที่เชื่อมโยงกับ KPI ของตน

แนวทางการดำเนินการที่เหมาะสมคือการอนุญาตให้ผู้ให้บริการที่เกี่ยวข้องกับการเติบโตทางธุรกิจ (TokenLogic, ACI, Aave Labs) เป็นผู้นำธุรกรรมและเชื่อมโยงพันธมิตรโดยตรงภายในกรอบการอนุญาต และแบ่งปันผลประโยชน์เชิงปริมาณที่เกิดขึ้นโดยตรงจากการริเริ่มเหล่านี้

แน่นอนว่าการเติบโตอย่างยั่งยืนต้องอาศัยการวิเคราะห์ความเสี่ยงและการวิเคราะห์ทางเทคนิคอย่างละเอียดถี่ถ้วน ดังนั้นเราจึงสนับสนุนให้ผู้ให้บริการวิเคราะห์ความเสี่ยง (Chaos Labs, Llamarisk และ BGD Labs) เข้าร่วมกลไกการแบ่งปันรายได้ที่ให้ความสำคัญกับการเติบโต

การแนะนำโมเดลใหม่นี้โดยพิจารณาจากค่าตอบแทนคงที่ที่มีอยู่เดิมจะช่วยเพิ่มความกระตือรือร้นของผู้ให้บริการ ช่วยให้พวกเขาสามารถสำรวจพื้นที่การเติบโตใหม่ๆ และรักษาบุคลากรที่มีความสามารถสูงไว้สำหรับระบบนิเวศ

ACI กำลังจะเสนอกรอบการทำงานใหม่ในการปฏิรูปค่าตอบแทนผู้ให้บริการ

การเปลี่ยนแปลงจากธุรกิจกำไรต่ำไปสู่ธุรกิจกำไรสูง

Aave คือผู้นำที่ไม่มีใครโต้แย้งในธุรกิจสินเชื่อแบบออนเชน ดังที่ได้กล่าวไปแล้วข้างต้น เราแทบจะครองตลาดเฉพาะกลุ่มที่เป็นแหล่งรายได้หลักนี้ไว้ได้อย่างสมบูรณ์

แม้จะประสบความสำเร็จ แต่ธุรกิจการให้กู้ยืมแบบ on-chain ยังคงเป็นธุรกิจที่มีกำไรต่ำมาก โดย 80%-95% ของรายได้ที่เกิดจากโปรโตคอล Aave ผ่านปริมาณการให้กู้ยืมจะถูกส่งกลับไปยังผู้ให้บริการสภาพคล่อง (LP) แม้จะมีส่วนแบ่งตลาด 70% และปริมาณการให้กู้ยืมเพิ่มขึ้นถึงสามเท่าจากจุดสูงสุดในประวัติศาสตร์ แต่รายได้สุทธิต่อปีของ DAO ก็ยังคงอยู่ที่เพียง 130 ล้านดอลลาร์สหรัฐเท่านั้น

เป็นที่ชัดเจนว่าธุรกิจการให้สินเชื่อล้วนๆ จะไม่สามารถทำให้เรามีรายได้นับพันล้านดอลลาร์ในระยะสั้นได้ โดยเฉพาะในสภาพแวดล้อมที่ผลตอบแทนถูกบีบอัดและพื้นที่การเก็งกำไรสำหรับต้นทุนการกู้ยืมกำลังลดลง

ก่อนหน้านี้ อัตราดอกเบี้ยการให้กู้ยืมแบบ Stablecoin มักอยู่ในช่วง 8-12% แต่อาจสูงถึง 16-20% ในช่วงที่ตลาดคึกคัก อัตราดอกเบี้ยระยะยาวน่าจะคงที่อยู่ที่ 6-8% เมื่อตลาดเติบโตเต็มที่ อัตราดอกเบี้ยจะค่อยๆ ปรับตัวลงสู่ระดับการเงินแบบดั้งเดิม เนื่องจากตลาดจะไม่เต็มใจจ่ายเบี้ยประกันความเสี่ยงสำหรับการให้กู้ยืมแบบ on-chain อีกต่อไป ซึ่งเป็นการกัดเซาะผลกำไรในระยะยาว

GHO ถือเป็นการเปลี่ยนแปลงกระบวนทัศน์ เพราะตัวโปรโตคอลเองสามารถกลายเป็นผู้ให้สภาพคล่องหลักสำหรับ GHO ได้ แทนที่จะจ่ายผลตอบแทนให้กับหุ้นส่วนจำกัด โปรโตคอลสามารถมุ่งเน้นไปที่การสร้างแรงจูงใจในการฝากสภาพคล่อง รักษาสภาพคล่องในตลาดรอง และรักษาความแข็งแกร่งของอัตราผลตอบแทนอ้างอิง (peg strength) แม้ว่าจะมีการลงทุน 50%-60% ของรายได้จาก GHO เพื่อเป้าหมายนี้ในระยะยาว แต่อัตรากำไรของ DAO ก็ยังคงสูงกว่าการให้กู้ยืมผ่าน USDC ถึงสี่เท่า

ข้อได้เปรียบที่ชัดเจนของ Aave อยู่ที่: เราสร้างธุรกิจการให้สินเชื่อสำเร็จก่อน จากนั้นจึงพัฒนาธุรกิจ CDP ที่เป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ ซึ่งทำให้ DAO สามารถใช้รายได้จากธุรกิจการให้สินเชื่อเพื่อป้อนกลับการเติบโตของ GHO ได้

แม้ว่า GHO เวอร์ชันแรกจะประสบปัญหาทั้งในด้านการเติบโตและเสถียรภาพ แต่เราต้องยอมรับถึงความพยายามอย่างไม่เหน็ดเหนื่อยของผู้ให้บริการ ซึ่งนำโดย TokenLogic ในการสร้างผลิตภัณฑ์ใหม่และขับเคลื่อนการเติบโต ปัจจุบัน GHO ได้บรรลุความก้าวหน้าครั้งสำคัญในระดับขนาด และได้เสร็จสิ้นการบูรณาการ CeFi ครั้งแรกแล้ว ในอนาคต GHO จะยังคงรวมโปรโตคอลการกระจาย CeDeFi ที่สำคัญไว้อย่างมีกลยุทธ์เพื่อขยายการใช้งาน ข้อได้เปรียบด้านขนาดของ GHO ยังช่วยเสริมความแข็งแกร่งให้กับกลยุทธ์วงเงินสินเชื่อที่สร้างผลกำไร (ตามหลักการของกลยุทธ์ USDS ของ Spark)

ปัจจุบัน GHO มีอายุสองปีแล้ว และหลังจากใช้เวลาหนึ่งปีแรกในการปรับปรุงให้ทันสมัย เราเชื่อว่าด้วยศักยภาพของมัน โดยไม่คำนึงถึงผลกำไรในปัจจุบัน เราควรลงทุนกับผลิตภัณฑ์นี้ต่อไปอีกอย่างน้อยหนึ่งปี

ACI จะยังคงสนับสนุนการเติบโตของ GHO อย่างเต็มที่และทำงานร่วมมืออย่างใกล้ชิดกับ Tokenlogic ซึ่งเป็นผู้นำความสำเร็จของ GHO

เติบโต เติบโต และเติบโตต่อไป

วัฏจักรตลาดในปัจจุบันไม่ได้ถูกขับเคลื่อนโดยนักลงทุนรายย่อย แต่เรากำลังเผชิญกับแรงหนุนด้านกฎระเบียบที่ไม่เคยเกิดขึ้นมาก่อน และการยอมรับจากสถาบันต่างๆ อย่างกว้างขวางในอุตสาหกรรม นี่คือดินแดนใหม่ที่ยังไม่เคยมีใครสำรวจมาก่อน ซึ่งจำเป็นต้องมีกฎระเบียบใหม่ แนวทางใหม่ และกลยุทธ์ใหม่เพื่อชัยชนะ

ในช่วง 18 เดือนที่ผ่านมา การเติบโตของเราได้รับแรงผลักดันอย่างมากจากความร่วมมือพิเศษที่สำคัญ การนำหลักประกันคุณภาพสูงมาใช้ และการลงทุนเชิงกลยุทธ์ในเครือข่ายหลักของเรา

ดังที่ได้กล่าวไปแล้ว Aave อยู่ในโซนที่คุ้นเคยอยู่แล้ว ดังนั้นกลยุทธ์ปัจจุบันของ ACI คือการใช้ประโยชน์จากสถานะทางการเงินที่แข็งแกร่งเพื่อขยายการลงทุนเพื่อการเติบโตสูงสุดและรักษาความเป็นผู้นำในระยะสั้น หากเราดำเนินการอย่างจริงจังเพียงพอ คู่แข่งที่มีอยู่เดิมจะถูกทำลายล้าง และความได้เปรียบในฐานะผู้นำตลาดของเราจะช่วยรับประกันความเป็นผู้นำในระยะกลางถึงระยะยาวของเรา

ACI ยึดมั่นในนโยบายอนุรักษ์นิยมอย่างยิ่งยวดกับเงินสำรอง โดยมุ่งมั่นที่จะสร้างกองทุนสำรองเลี้ยงชีพขนาดใหญ่ให้กับ The DAO ส่งผลให้ปัจจุบัน The DAO มีเงินสดและรายการเทียบเท่าเงินสดมูลค่า 130 ล้านดอลลาร์สหรัฐ และแม้จะมีโครงการซื้อคืนหุ้น เงินทุนก็ยังคงเติบโตอย่างต่อเนื่อง

เราขอแนะนำให้ DAO รักษาการซื้อคืนในระดับปัจจุบัน (500,000-1,000,000 ดอลลาร์สหรัฐต่อสัปดาห์) เพื่อแสดงให้เห็นถึงความเชื่อมั่นในโทเค็นดั้งเดิม ขณะเดียวกันใช้เงินสำรองเพื่อลงทุนอย่างจริงจังในด้านการจัดจำหน่ายและการเติบโตของโปรโตคอลในอีก 18 เดือนข้างหน้า

ยิ่งไปกว่านั้น เงินสำรองโทเค็น AAVE ที่สะสมจากการซื้อคืน รวมกับเงินสำรอง BTC และ ETH จำนวนมากของเรา จะสร้างวงเงินสินเชื่อ GHO ที่มีปัจจัยสุขภาพ (HF) อย่างน้อย 2/2.5 ซึ่งสามารถนำไปใช้ลงทุนเพื่อพัฒนาโปรโตคอลได้ ผลตอบแทนจากธุรกรรมเหล่านี้สามารถนำไปใช้ชำระคืนวงเงินสินเชื่อได้ในระยะกลาง การซื้อคืนและรายได้อย่างต่อเนื่องจะช่วยเพิ่มอัตราส่วนการค้ำประกันของสถานะทางการเงิน ซึ่งช่วยลดผลกระทบเชิงลบ เมื่อรวมกับเงินสำรองเงินสดที่มีอยู่แล้ว จะทำให้ DAO มีกำลังพลมากกว่า 100 ล้านดอลลาร์สหรัฐ ช่วยเร่งการเติบโตและเสริมสร้างสถานะที่โดดเด่นของเรา

แผนการที่ทะเยอทะยานเช่นนี้จำเป็นต้องมีมาตรการป้องกันที่เข้มงวดและการกำกับดูแลอย่างใกล้ชิด กรมสรรพากร (DAO) ควรอภิปรายวิสัยทัศน์เชิงกลยุทธ์นี้อย่างรอบคอบ และลงคะแนนเสียงในกรอบการทำงานที่เหมาะสมเพื่อกำหนด จำกัด จัดสรร และติดตามการลงทุน

ผู้ให้บริการไม่ควรมีอำนาจควบคุมงบประมาณมหาศาลเช่นนี้ ทางออกที่ดีกว่าคือการจัดตั้งคณะกรรมการพิเศษซึ่งประกอบด้วยผู้ให้บริการที่เกี่ยวข้อง (เช่นเดียวกับ AFC ในปัจจุบัน) โดยดำเนินงานภายใต้การกำกับดูแลของตัวแทนหลักและผู้ให้บริการอิสระ

ACI กำลังจะส่งข้อเสนอโครงร่างหลักการสำหรับการลงทุนเพื่อการเติบโตให้กับ DAO

สรุป

ที่ ACI เรามีความภาคภูมิใจอย่างยิ่งกับความสำเร็จที่ Aave ตลอดสามปีที่ผ่านมา อุตสาหกรรมนี้กำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญ และความสำเร็จที่ผ่านมาของเราทำให้เรามีศักยภาพที่จะขยายขอบเขตและยกระดับโปรโตคอลให้สูงขึ้นไปอีกขั้น

หากเราเล่นไพ่ถูกวิธี มุ่งเน้นไปที่โซลูชันที่ดีที่สุดและตัดทิ้งโซลูชันที่ไม่ได้ผลออกไป ช่วงเวลานี้จะเป็นรากฐานสำคัญสำหรับความโดดเด่นของ Aave ใน DeFi อย่างยั่งยืน ด้วยการลงทุนเพื่อการเติบโตเชิงกลยุทธ์ ผู้ให้บริการที่ทำงานร่วมกันอย่างมีประสิทธิภาพ และการพัฒนาผลิตภัณฑ์ที่มุ่งเน้นอย่างตรงจุด เราจะเสริมสร้างสถานะของ Aave ให้แข็งแกร่งในฐานะผู้นำที่ไม่มีใครโต้แย้งใน DeFi ไปอีกหลายปีข้างหน้า

ใช้ Aave สิครับ ทางเลือกที่ถูกต้อง