เริ่มต้นจากการที่ USDH ของ HyperLiquid ได้รับความนิยม: จุดศูนย์กลางของ Stablecoins DeFi อยู่ที่ไหน?

- 核心观点:DeFi协议稳定币成败关键在应用场景。

- 关键要素:

- 内生场景决定原始需求。

- 流动性深度保障价格稳定。

- 可组合性扩展价值网络。

- 市场影响:推动DeFi生态价值闭环竞争。

- 时效性标注:中期影响。

เมื่อไม่นานมานี้ สงครามการประมูลสิทธิ์การออก USDH ที่ริเริ่มโดย HyperLiquid ได้ดึงดูดผู้เล่นอย่าง Circle, Paxos และ Frax Finance ให้เข้ามาแข่งขันกันอย่างเปิดเผย ยักษ์ใหญ่บางรายถึงกับเสนอสิ่งจูงใจทางนิเวศวิทยามูลค่า 20 ล้านดอลลาร์สหรัฐเป็นเครื่องต่อรอง พายุลูกนี้ไม่เพียงแต่แสดงให้เห็นถึงเสน่ห์อันมหาศาลของ stablecoin ดั้งเดิมของโปรโตคอล DeFi เท่านั้น แต่ยังทำให้เราได้เห็นตรรกะของ stablecoin ในโลก DeFi อีกด้วย

เราขอใช้โอกาสนี้พิจารณาอีกครั้งว่า Stablecoin โปรโตคอล DeFi คืออะไร? เหตุใดจึงได้รับความนิยม? และเมื่อกลไกการออกเหรียญมีการพัฒนาอย่างก้าวหน้ามากขึ้น อะไรคือปัจจัยสำคัญที่กำหนดความสำเร็จหรือความล้มเหลวของเหรียญเหล่านี้?

ที่มา: Paxos

1. เหตุใด Stablecoins ของ DeFi จึงได้รับความนิยมมาก?

ก่อนที่จะกล่าวถึงประเด็นนี้ เราต้องเผชิญกับความจริงที่ว่าตลาด Stablecoin ยังคงถูกครอบงำโดย Stablecoin ที่ออกโดยสถาบันกลาง (เช่น USDT และ USDC) ด้วยการปฏิบัติตามกฎระเบียบที่เข้มงวด สภาพคล่อง และข้อได้เปรียบของผู้บุกเบิก ทำให้ Stablecoin เหล่านี้กลายเป็นสะพานเชื่อมที่สำคัญที่สุดระหว่างโลกคริปโตและโลกแห่งความเป็นจริง

แต่ในขณะเดียวกัน พลังขับเคลื่อนที่มุ่งสู่การกระจายอำนาจอย่างแท้จริง การต่อต้านการเซ็นเซอร์ และความโปร่งใส ก็เป็นแรงผลักดันสำคัญในการพัฒนา Stablecoin ดั้งเดิมของ DeFi มาโดยตลอด สำหรับโปรโตคอลแบบกระจายอำนาจที่มีปริมาณการซื้อขายหลายพันล้านดอลลาร์ต่อวัน มูลค่าของ Stablecoin ดั้งเดิมนั้นชัดเจนอยู่แล้ว

ไม่ เพียงแต่เป็นหน่วยกำหนดราคาและการชำระเงินหลักภายในแพลตฟอร์มเท่านั้น ซึ่งสามารถลดการพึ่งพา stablecoin จากภายนอกได้อย่างมาก แต่ยังสามารถล็อกมูลค่าของธุรกรรม การให้กู้ยืม การหักบัญชี และส่วนเชื่อมโยงอื่นๆ ไว้อย่างมั่นคงภายในระบบนิเวศของตนเอง ยกตัวอย่างเช่น USDH ไปจนถึง HyperLiquid ตำแหน่งของ USDH ไม่ใช่แค่การลอกเลียนแบบ USDT เท่านั้น แต่ยังเป็น "หัวใจ" ของข้อตกลง โดยทำหน้าที่เป็นมาร์จิ้น หน่วยกำหนดราคา และศูนย์สภาพคล่อง

นั่นหมายความว่าใครก็ตามที่สามารถถือสิทธิ์ในการออก USDH ได้ จะมีบทบาทเชิงกลยุทธ์ที่สำคัญในอนาคตของ HyperLiquid นี่เป็นเหตุผลสำคัญที่ทำให้ตลาดตอบรับอย่างรวดเร็วหลังจากที่ HyperLiquid ยื่นมือออกไป แม้แต่ Paxos และ PayPal ก็ไม่ลังเลที่จะทุ่มเงิน 20 ล้านดอลลาร์สหรัฐเพื่อจูงใจด้านสิ่งแวดล้อมเพื่อต่อรอง

กล่าวอีกนัยหนึ่ง สำหรับโปรโตคอล DeFi ที่ต้องพึ่งพาสภาพคล่องอย่างมาก สเตเบิลคอยน์จึงไม่ใช่แค่ "เครื่องมือ" แต่เป็น "ศูนย์กลาง" ของกิจกรรมทางเศรษฐกิจบนเครือข่ายที่ครอบคลุมธุรกรรมและการหมุนเวียนมูลค่า ไม่ว่าจะเป็น DEX, การให้กู้ยืม, โปรโตคอลอนุพันธ์ หรือแอปพลิเคชันการชำระเงินบนเครือข่าย สเตเบิลคอยน์มีบทบาทสำคัญในเลเยอร์การชำระเงินแบบดอลลาร์

ที่มา: โปรโตคอล DeFi stablecoin จาก imToken Web (web.token.im)

จากมุมมองของ imToken นั้น Stablecoins ไม่ใช่เพียงเครื่องมือที่สามารถสรุปได้ด้วยเรื่องเล่าเดียวอีกต่อไป แต่เป็น "กลุ่มสินทรัพย์" ที่มีหลายมิติ ซึ่งผู้ใช้ที่แตกต่างกันและความต้องการที่แตกต่างกันจะสอดคล้องกับตัวเลือก Stablecoin ที่ต่างกัน

ในหมวดหมู่นี้ "Stablecoin โปรโตคอล DeFi" (DAI, GHO, crvUSD, FRAX ฯลฯ) ถือเป็นหมวดหมู่ที่แตกต่างอย่างสิ้นเชิง เมื่อเปรียบเทียบกับ Stablecoin แบบรวมศูนย์ Stablecoin เหล่านี้ให้ความสำคัญกับการกระจายอำนาจและความเป็นเอกเทศของโปรโตคอล โดยอาศัยการออกแบบกลไกโดยธรรมชาติของโปรโตคอลและสินทรัพย์ค้ำประกันเป็นหลักประกัน มุ่งมั่นที่จะหลุดพ้นจากการพึ่งพาสถาบันเดียว ด้วยเหตุนี้ แม้จะมีความผันผวนของตลาด แต่โปรโตคอลจำนวนมากก็ยังคงทดลองอยู่

2. “การต่อสู้แบบ Paradigm” เริ่มต้นโดย DAI

วิวัฒนาการของ Stablecoin ดั้งเดิมของโปรโตคอล DeFi นั้นเป็นการต่อสู้ในรูปแบบใหม่ที่เน้นไปที่สถานการณ์ กลไก และประสิทธิภาพ

1. DAI (USDS) บน MakerDAO (Sky)

DAI ที่เปิดตัวโดย MakerDAO ถือเป็นผู้ริเริ่ม stablecoin แบบกระจายอำนาจ โดยเป็นผู้บุกเบิกต้นแบบของการสร้างเหรียญโดยใช้หลักประกันเกินจำนวน โดยอนุญาตให้ผู้ใช้ฝาก ETH และหลักประกันอื่นๆ ลงในห้องนิรภัยเพื่อสร้าง DAI และยังสามารถทนต่อการทดสอบจากสภาวะตลาดที่รุนแรงมากมาย

แต่สิ่งที่ไม่ค่อยมีใครรู้ก็คือ DAI เป็นหนึ่งใน stablecoin โปรโตคอล DeFi แรกๆ ที่ยอมรับ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) ในช่วงต้นปี 2022 MakerDAO เริ่มพยายามช่วยให้ผู้ริเริ่มสินทรัพย์สามารถแปลงสินทรัพย์ในโลกแห่งความเป็นจริงเป็นโทเค็นสำหรับการกู้ยืม โดยพยายามค้นหาการสนับสนุนสินทรัพย์และสถานการณ์ความต้องการที่ใหญ่ขึ้นสำหรับ DAI

ภายหลังจากการเปลี่ยนชื่อล่าสุดจาก MakerDAO เป็น Sky และการเปิดตัว USDS เป็นส่วนหนึ่งของแผนสุดท้าย MakerDAO ก็มีแผนที่จะดึงดูดกลุ่มผู้ใช้ที่แตกต่างออกไปจาก DAI โดยอิงจาก stablecoin ใหม่ และขยายการนำไปใช้จาก DeFi ไปสู่สถานการณ์นอกเครือข่ายต่อไป

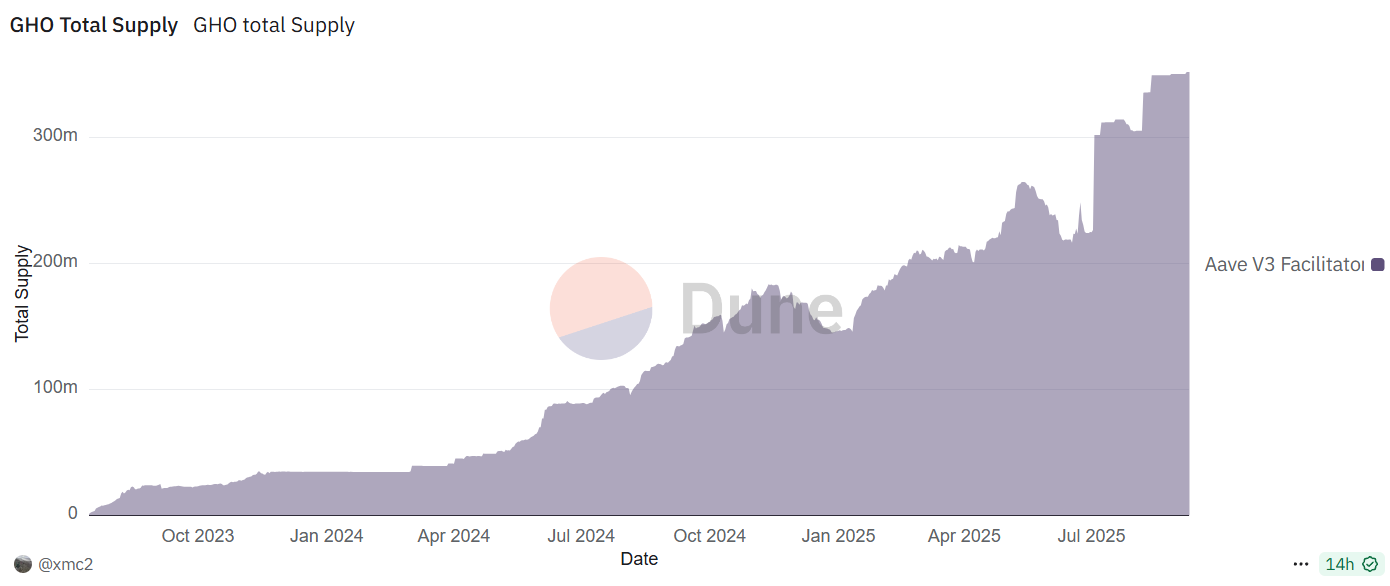

2. GHO ของ Aave

ที่น่าสนใจคือ Aave ซึ่งเป็นระบบการให้กู้ยืม กำลังเข้าใกล้ MakerDAO มากขึ้น และได้เปิดตัว GHO ซึ่งเป็น Stablecoin ของ DeFi ที่มีการกระจายอำนาจ มีการค้ำประกัน และเชื่อมโยงกับดอลลาร์สหรัฐ

หลักการนี้คล้ายคลึงกับ DAI นั่นคือเป็น Stablecoin ที่มีหลักประกันเกิน (over-collateralized) ซึ่งสร้างขึ้นโดยใช้ aTokens เป็นหลักประกัน ผู้ใช้สามารถใช้สินทรัพย์ Aave V 3 เป็นหลักประกันสำหรับการใช้หลักประกันเกินได้ ความแตกต่างเพียงอย่างเดียวคือ เนื่องจากหลักประกันทั้งหมดเป็นทุนที่สร้างผลผลิตได้ จึงสร้างดอกเบี้ยจำนวนหนึ่ง (aTokens) ซึ่งกำหนดโดยความต้องการสินเชื่อ

ที่มา: Dune

จากมุมมองของการเปรียบเทียบเชิงทดลอง MakerDAO อาศัยสิทธิ์ในการสร้างเหรียญเพื่อขยายระบบนิเวศ ในขณะที่ Aave ได้รับเหรียญ Stablecoin จากสถานการณ์การให้กู้ยืมที่ครบกำหนด ทั้งสองมีเทมเพลตการพัฒนา Stablecoin ของโปรโตคอล DeFi ภายใต้เส้นทางที่แตกต่างกัน

ณ เวลาที่เขียนบทความนี้ ปริมาณการผลิตเหรียญ GHO ทะลุ 350 ล้านเหรียญแล้ว และมีแนวโน้มเติบโตอย่างต่อเนื่องในช่วง 2 ปีที่ผ่านมา โดยได้รับการยอมรับจากตลาดและผู้ใช้งานเพิ่มขึ้นอย่างต่อเนื่อง

3. crvUSD ของ Curve

นับตั้งแต่เปิดตัวในปี 2566 crvUSD ได้ให้การสนับสนุนสินทรัพย์หลักประกันหลักๆ มากมาย ได้แก่ sfrxETH, wstETH, WBTC, WETH และ ETH และครอบคลุมสินทรัพย์หลักประเภท LSD (liquidity staking) กลไกการชำระบัญชี LLAMMA ที่เป็นเอกลักษณ์ยังช่วยให้ผู้ใช้เข้าใจและใช้งานได้ง่ายยิ่งขึ้น

ณ เวลาที่เขียนบทความนี้ จำนวนเหรียญ crvUSD ที่ถูกผลิตขึ้นมีมากกว่า 230 ล้านเหรียญแล้ว ทั้งนี้ wstETH เพียงอย่างเดียวคิดเป็นประมาณครึ่งหนึ่งของปริมาณการผลิตเหรียญ crvUSD ทั้งหมด ซึ่งเน้นย้ำถึงข้อได้เปรียบด้านการเชื่อมโยงเชิงลึกและตลาดในตลาด LSDfi

4. frxUSD ของ Frax Finance

เรื่องราวของ Frax Finance ถือเป็นเรื่องราวที่น่าตื่นเต้นที่สุด ในช่วงวิกฤตการณ์ stablecoin ปี 2022 Frax ได้ปรับกลยุทธ์อย่างรวดเร็วและสร้างความมั่นคงให้กับสถานะของตนด้วยการเพิ่มทุนสำรองให้เพียงพอจนสามารถแปลงร่างเป็น stablecoin ที่มีหลักประกันเต็มรูปแบบได้อย่างสมบูรณ์

ขั้นตอนที่สำคัญยิ่งกว่านั้นก็คือการที่บริษัทได้เข้าสู่เส้นทาง LSD อย่างถูกต้องในช่วงสองปีที่ผ่านมา โดยใช้ผลิตภัณฑ์เชิงนิเวศ frxETH และทรัพยากรการกำกับดูแลที่สะสมไว้ในมือเพื่อสร้างผลตอบแทนที่น่าดึงดูดอย่างยิ่งบนแพลตฟอร์มเช่น Curve และประสบความสำเร็จในการบรรลุเส้นโค้งการเติบโตที่สอง

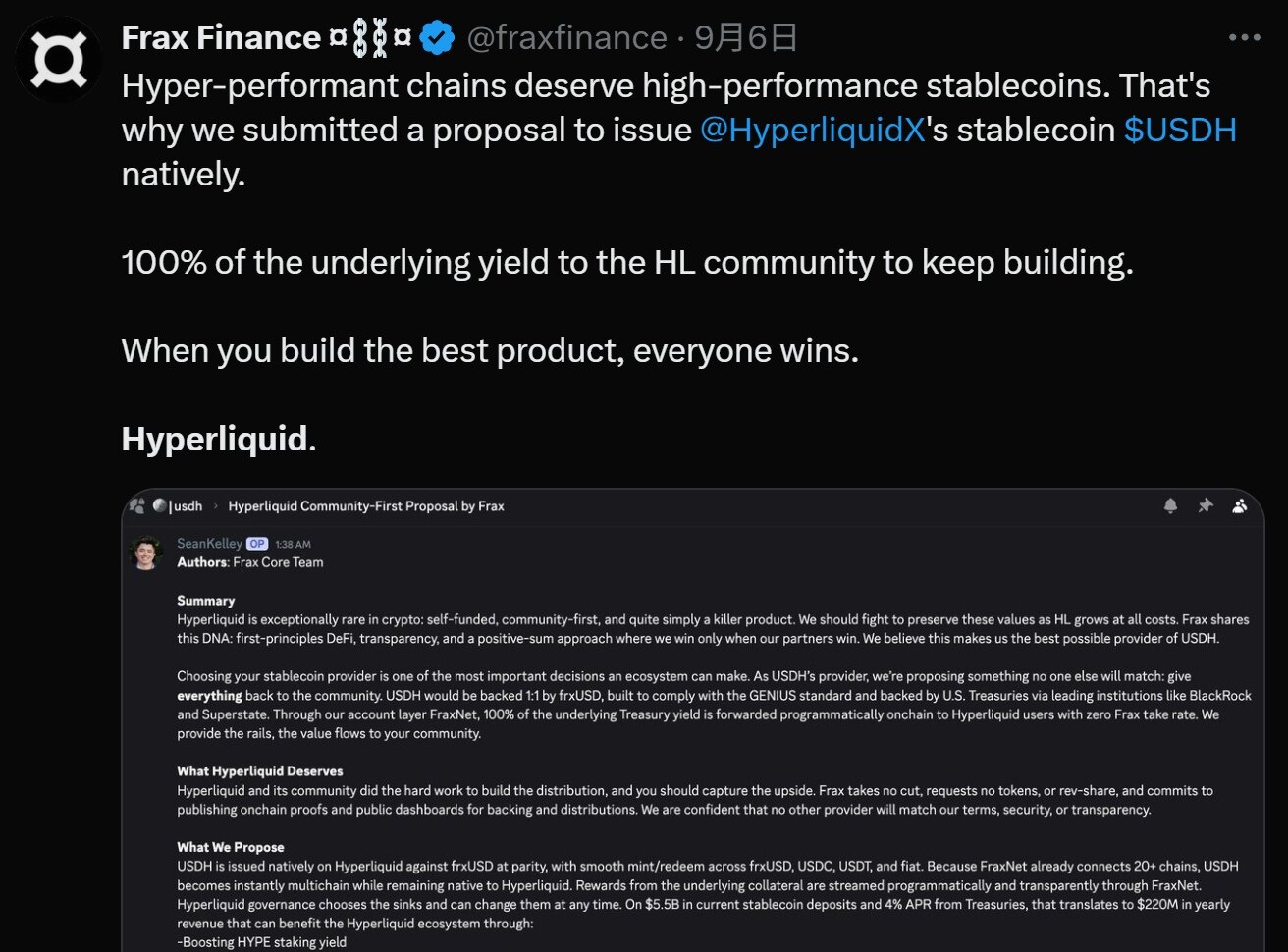

ในการแข่งขันประมูล USDH ล่าสุด Frax ได้เสนอข้อเสนอ "ชุมชนมาก่อน" และวางแผนที่จะผูก USDH กับ frxUSD ในอัตราส่วน 1:1 frxUSD ได้รับการสนับสนุนจากกองทุนพันธบัตรรัฐบาลแบบออนเชน BUIDL ที่อิงผลตอบแทนของ BlackRock "รายได้จากพันธบัตรรัฐบาล 100% จะถูกแจกจ่ายโดยตรงให้กับผู้ใช้ Hyperliquid ผ่านวิธีการแบบโปรแกรมออนเชน และ Frax ไม่คิดค่าธรรมเนียมใดๆ"

3. จาก “การออก” สู่ “ธุรกรรม” จุดหมุนคืออะไร?

จากกรณีข้างต้น เราจะเห็นได้ว่าในระดับหนึ่ง Stablecoin ถือเป็นวิธีเดียวที่โปรโตคอล DeFi จะสามารถย้ายจาก "เครื่องมือ" ไปเป็น "ระบบ" ได้

อันที่จริงแล้ว เรื่องราวที่ถูกลืมเลือนไปหลังจากช่วงกลางฤดูร้อนปี 2020-2021 สกุลเงินดิจิทัลแบบ Stablecoin ของโปรโตคอล DeFi ก็ยังคงพัฒนาอย่างต่อเนื่อง ตั้งแต่ MakerDAO, Aave, Curve ไปจนถึง HyperLiquid ในปัจจุบัน เราพบว่าจุดเน้นของสงครามครั้งนี้ได้เปลี่ยนแปลงไปอย่างเงียบๆ

กุญแจสำคัญไม่ได้อยู่ที่ความสามารถในการออก หากแต่อยู่ที่สถานการณ์การทำธุรกรรมและการใช้งาน พูดตรงๆ ก็คือ ไม่ว่าจะเป็นการค้ำประกันเกินวงเงินหรือมีการค้ำประกันเต็มจำนวน การออก stablecoin ที่ผูกกับดอลลาร์สหรัฐฯ ก็ไม่ใช่เรื่องยากอีกต่อไป ความท้าทายที่แท้จริงอยู่ที่ "เราจะนำไปใช้ทำอะไรได้บ้าง? ใครจะใช้? และจะนำไปใช้หมุนเวียนที่ไหน?"

ดังที่ HyperLiquid ได้เน้นย้ำไว้เมื่อเสนอราคาเพื่อขอสิทธิ์ในการออก USDH สิ่งสำคัญคือการให้บริการระบบนิเวศของ HyperLiquid เป็นอันดับแรก และการรับรองการปฏิบัติตามกฎระเบียบ นี่คือจุดแข็งที่แท้จริงของ Stablecoin DeFi:

- ประการแรกและสำคัญที่สุด จะต้องมีสถานการณ์ภายใน (endogenous scenario) เพื่อให้ stablecoin สามารถใช้งานได้อย่างกว้างขวาง ซึ่งถือเป็น "รากฐาน" ของ stablecoin เช่นกัน ยกตัวอย่างเช่น สำหรับ Aave คือการกู้ยืม สำหรับ Curve คือการเทรด และสำหรับ HyperLiquid คือการเทรดอนุพันธ์ (สินทรัพย์มาร์จิ้น) กล่าวได้ว่าสถานการณ์ภายในที่แข็งแกร่งสามารถสร้างอุปสงค์ที่เป็นตัวของตัวเองและภักดีต่อ stablecoin ได้มากที่สุด

- ประการที่สอง ความลึกของสภาพคล่องเป็นสิ่งสำคัญอย่างยิ่ง เพราะท้ายที่สุดแล้ว ปัจจัยสำคัญของ Stablecoin อยู่ที่คู่ซื้อขายกับสินทรัพย์หลักอื่นๆ (เช่น ETH, WBTC) และ Stablecoin อื่นๆ (เช่น USDC, USDT) การมีกลุ่มสินทรัพย์สภาพคล่องที่ลึกอย่างน้อยหนึ่งกลุ่มเป็นพื้นฐานสำคัญในการรักษาเสถียรภาพราคาและตอบสนองความต้องการในการซื้อขายขนาดใหญ่ นี่คือเหตุผลที่ Curve ยังคงเป็นสมรภูมิสำหรับ Stablecoin ทุกตัว

- นอกจากนั้นยังมีความสามารถในการประกอบและความสามารถในการปรับขนาด การกำหนดว่า Stablecoin จะสามารถผสานเข้ากับโปรโตคอล DeFi อื่นๆ ได้อย่างง่ายดาย ไม่ว่าจะเป็นในฐานะหลักประกัน สินทรัพย์ให้กู้ยืม หรือสินทรัพย์อ้างอิงของผู้รวบรวมผลตอบแทน ล้วนเป็นปัจจัยที่กำหนดขีดจำกัดของเครือข่ายมูลค่า

- สุดท้ายนี้ ยังมีการสร้างรายได้แบบ "แถมยังดีอีกต่างหาก" ในตลาด DeFi ที่การซื้อขายหุ้นเป็นเรื่องปกติ ผลตอบแทนถือเป็นวิธีที่มีประสิทธิภาพที่สุดในการดึงดูดสภาพคล่อง และ Stablecoin ที่ "สร้างรายได้ให้กับผู้ใช้" นั้นน่าดึงดูดใจมากกว่า

โดยสรุปแล้ว สเตเบิลคอยน์แบบรวมศูนย์ยังคงเป็นสภาพคล่องพื้นฐานของ DeFi สำหรับโปรโตคอล DeFi ทั้งหมด การออกสเตเบิลคอยน์แบบดั้งเดิมนั้นไม่ใช่แค่การเลือกใช้ทางเทคนิคเพียงอย่างเดียวอีกต่อไป แต่เป็นการวางกลยุทธ์ที่เกี่ยวข้องกับวงจรปิดของมูลค่าทางนิเวศวิทยา จุดศูนย์กลางที่แท้จริงของมันได้เปลี่ยนจาก "วิธีการออก" ไปเป็น "วิธีการทำให้มีการซื้อขายและใช้งานบ่อยครั้ง" มานานแล้ว

นอกจากนี้ยังหมายความว่า Stablecoins ของ DeFi ที่จะชนะในอนาคตจะต้องเป็น "สินทรัพย์สุดยอด" ที่สามารถมอบสถานการณ์การใช้งานที่มั่นคงที่สุด สภาพคล่องที่ลึกที่สุด และผลตอบแทนที่ยั่งยืนที่สุดให้กับผู้ถือ มากกว่าที่จะเป็นเพียง "สกุลเงิน" เท่านั้น