ผู้แต่งต้นฉบับ: อาร์เทมิส

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Ethan ( @ethanzhang_web3 )

หมายเหตุบรรณาธิการ: โลกคริปโตต้องเผชิญกับระบบการประเมินมูลค่าที่สับสนมายาวนาน โทเคนเดียวกันแสดงตัวเลขอุปทานที่แตกต่างกันอย่างมากบนแพลตฟอร์มต่างๆ นำไปสู่มูลค่าตลาดที่บิดเบือนและการตัดสินใจลงทุนที่ไม่ถูกต้อง แม้ว่าตลาดหุ้นแบบดั้งเดิมจะใช้ตัวชี้วัดมาตรฐาน เช่น จำนวนหุ้นที่ยังคงค้างชำระมาเป็นเวลานาน แต่การประเมินมูลค่าแบบ on-chain ยังไม่ซับซ้อนมากนัก เมื่อเร็วๆ นี้ Artemis และ Pantera Capital ได้เสนอกรอบ "อุปทานหมุนเวียน" ซึ่งเป็นการนำแนวคิดที่เป็นที่ยอมรับเกี่ยวกับจำนวนหุ้นที่ยังคงค้างชำระในตลาดหุ้นมาสู่โลกคริปโต การยกเว้นโทเคนที่ไม่หมุนเวียน เช่น การถือครองโปรโตคอล กรอบนี้มอบเกณฑ์มาตรฐานมูลค่าให้กับอุตสาหกรรมที่เทียบเคียงได้กับการเงินแบบดั้งเดิม การเปลี่ยนแปลงนี้อาจกลายเป็นโครงสร้างพื้นฐานสำคัญสำหรับการลงทุนของสถาบัน และมีศักยภาพที่จะปรับเปลี่ยนกระบวนทัศน์การประเมินมูลค่าสินทรัพย์คริปโตทั้งหมด

หมายเหตุบรรณาธิการ: โลกคริปโตต้องเผชิญกับระบบการประเมินมูลค่าที่สับสนมายาวนาน โทเคนเดียวกันแสดงตัวเลขอุปทานที่แตกต่างกันอย่างมากบนแพลตฟอร์มต่างๆ นำไปสู่มูลค่าตลาดที่บิดเบือนและการตัดสินใจลงทุนที่ไม่ถูกต้อง แม้ว่าตลาดหุ้นแบบดั้งเดิมจะใช้ตัวชี้วัดมาตรฐาน เช่น จำนวนหุ้นที่ยังคงค้างชำระมาเป็นเวลานาน แต่การประเมินมูลค่าแบบ on-chain ยังไม่ซับซ้อนมากนัก เมื่อเร็วๆ นี้ Artemis และ Pantera Capital ได้เสนอกรอบ "อุปทานหมุนเวียน" ซึ่งเป็นการนำแนวคิดที่เป็นที่ยอมรับเกี่ยวกับจำนวนหุ้นที่ยังคงค้างชำระในตลาดหุ้นมาสู่โลกคริปโต การยกเว้นโทเคนที่ไม่หมุนเวียน เช่น การถือครองโปรโตคอล กรอบนี้มอบเกณฑ์มาตรฐานมูลค่าให้กับอุตสาหกรรมที่เทียบเคียงได้กับการเงินแบบดั้งเดิม การเปลี่ยนแปลงนี้อาจกลายเป็นโครงสร้างพื้นฐานสำคัญสำหรับการลงทุนของสถาบัน และมีศักยภาพที่จะปรับเปลี่ยนกระบวนทัศน์การประเมินมูลค่าสินทรัพย์คริปโตทั้งหมด

ต่อไปนี้เป็นข้อความเต็ม รวบรวมโดย Odaily Planet Daily:

สรุป

ปัจจุบัน ผู้ให้บริการข้อมูลคริปโตแสดงความคลาดเคลื่อนอย่างมีนัยสำคัญในตัวชี้วัดอุปทานของโทเคนเดียวกัน ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อการคำนวณมูลค่าตลาดหรืออัตราส่วนมูลค่า (เช่น อัตราส่วนมูลค่าตลาดต่อรายได้) Artemis ร่วมมือกับ Pantera Capital ได้เสนอกรอบการทำงานที่เรียบง่ายที่เรียกว่า "อุปทานหมุนเวียน" ซึ่งคำนวณจากอุปทานทั้งหมดลบด้วยจำนวนโปรโตคอลที่ถือครองทั้งหมด แบบจำลองนี้คล้ายคลึงกับแนวคิดของ "จำนวนหุ้นที่ยังคงค้างอยู่" ในตลาดหลักทรัพย์ (จำนวนหุ้นที่ออกจำหน่ายทั้งหมดลบด้วยจำนวนหุ้นที่ซื้อคืน) เป้าหมายของเราคือการให้นักลงทุนได้เปรียบเทียบโทเคนและหุ้นอย่างชัดเจนยิ่งขึ้นเมื่อทำการเปรียบเทียบมูลค่า

การแนะนำ

เมื่อซื้อหุ้น นักลงทุนมักจะดูตัวเลขสำคัญหลายๆ ตัวเพื่อ ทำความเข้าใจจำนวนหุ้น :

- หุ้นที่ได้รับอนุญาต – จำนวนหุ้นสูงสุดที่บริษัทสามารถออกได้ตามกฎหมาย

- หุ้นที่ออก – จำนวนหุ้นทั้งหมดที่บริษัทออกจริง

- จำนวนหุ้นที่ยังไม่ได้ขาย – จำนวนหุ้นทั้งหมดที่ถือโดยนักลงทุนทั้งหมด (ไม่รวมหุ้นที่บริษัทถืออยู่)

- หุ้นลอยตัว – จำนวนหุ้นที่สามารถซื้อขายแก่สาธารณะได้

เหตุใดข้อมูลนี้จึงสำคัญ?

เพราะตัวบ่งชี้เหล่านี้สามารถช่วยนักลงทุนชี้แจงได้:

- ความเป็นเจ้าของ – ขนาดของผลประโยชน์ทางเศรษฐกิจของบริษัทในหุ้นที่ซื้อโดยนักลงทุน

- ความเสี่ยงด้านอุปทาน – จำนวนหุ้นเพิ่มเติมที่อาจท่วมตลาดในอนาคต

- สภาพคล่อง – ระดับที่สามารถซื้อขายหุ้นได้อย่างราบรื่นโดยไม่กระทบต่อราคาได้ง่าย

ที่มา: อาร์เทมิส

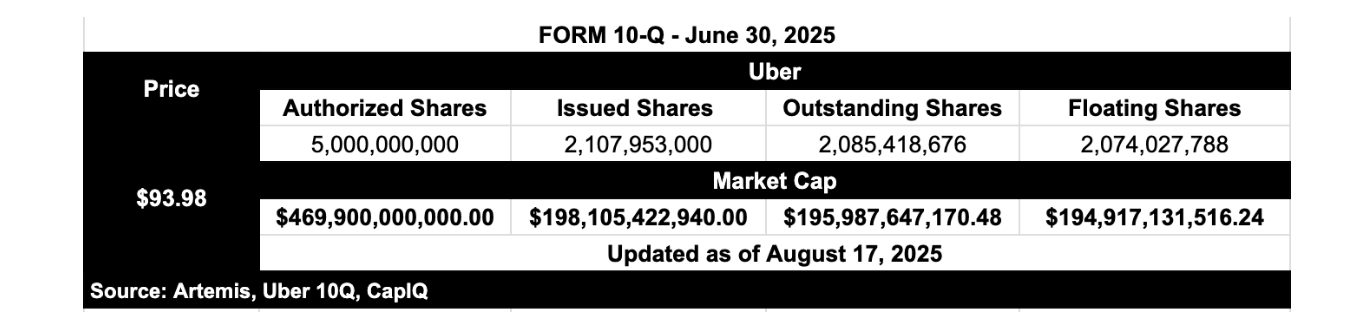

มาดูตัวอย่าง Uber เพื่อวิเคราะห์อย่างละเอียดกัน:

- จำนวนหุ้นที่ได้รับอนุญาต : 5 พันล้าน → จำนวนหุ้นสูงสุดที่ Uber สามารถออกได้ตามกฎหมาย นักลงทุนในตลาดหลักทรัพย์แทบไม่เคยอ้างอิงจำนวนหุ้นที่ได้รับอนุญาต

- จำนวนหุ้นที่ออก : ~2.1 พันล้าน → จำนวนหุ้นที่ออกทั้งหมดของ Uber

- จำนวนหุ้นที่จำหน่ายแล้ว : ~2.09 พันล้าน → จำนวนหุ้นที่นักลงทุน Uber ถือครองอยู่ในปัจจุบัน นี่คือจำนวนหุ้นที่นักลงทุนในตลาดหลักทรัพย์ให้ความสนใจจริงๆ

- หุ้นลอยตัว : ประมาณ 2.07 พันล้านหุ้น → จำนวนหุ้นที่สามารถซื้อขายได้จริงในตลาด

ลองพิจารณาดู: หากประเมินมูลค่า Uber ตามจำนวนหุ้นที่ได้รับอนุญาต มูลค่าหลักทรัพย์ตามราคาตลาดจะสูงถึง 469 พันล้านดอลลาร์สหรัฐ โดยมีอัตราส่วนราคาต่อกำไร (P/E) ล่วงหน้าอยู่ที่ 70 ซึ่งเป็นผลลัพธ์ที่ขัดกับความเข้าใจทั่วไป นักลงทุนไม่เคยนำจำนวนหุ้นที่ได้รับอนุญาตมาใช้ในการประเมินมูลค่าบริษัท เพราะ "จำนวนหุ้นที่ได้รับอนุญาต x ราคาหุ้น" ไม่ได้สะท้อนมูลค่าทางเศรษฐกิจที่แท้จริง

ในความเป็นจริง นักลงทุนประเมินมูลค่า Uber อ้างอิงจากจำนวนหุ้นที่ยังไม่ได้ขาย (ประมาณ 2.09 พันล้านดอลลาร์) ณ วันที่ 17 สิงหาคม 2568 มูลค่าหลักทรัพย์ตามราคาตลาดอยู่ที่ประมาณ 195.9 พันล้านดอลลาร์สหรัฐ โดยมีอัตราส่วนราคาต่อกำไรต่อหุ้นล่วงหน้าอยู่ที่ 30 จำนวนหุ้นที่ยังไม่ได้ขายสะท้อนการกระจายความเป็นเจ้าของทางเศรษฐกิจของมูลค่าบริษัทได้อย่างแท้จริง

ปัญหาเกี่ยวกับเมตริกการจัดหาโทเค็นในปัจจุบัน

ปัจจุบันนักลงทุนคริปโตส่วนใหญ่ใช้ตัวชี้วัด "อุปทานหมุนเวียน" ซึ่งวัดจำนวนโทเค็นที่สามารถซื้อขายได้ในตลาดสาธารณะ อย่างไรก็ตาม ตัวชี้วัดนี้มีข้อบกพร่องร้ายแรง:

- สถิติบางส่วนรวมถึงโทเค็นที่ถูกล็อค ในขณะที่บางส่วนไม่รวมไว้

- บางส่วนรวมอยู่ในกระเป๋าสตางค์ของกระทรวงการคลัง และบางส่วนก็ถูกเอาออก

- มาตรฐานในการหักโทเค็นหลังจากทำลายนั้นแตกต่างกันไป

- ฝ่ายโครงการได้ปล่อยโทเค็นอย่างเงียบๆ โดยไม่ได้มีการเปิดเผยที่ชัดเจน

ในขณะเดียวกัน FDV (การประเมินมูลค่าแบบเจือจางเต็มที่) ที่นักลงทุนนิยมใช้กันก็ก่อให้เกิดปัญหาเช่นกัน โดย FDV = ราคาโทเค็น × อุปทานทั้งหมด วิธีนี้เปรียบเสมือนการคำนวณมูลค่าตลาดของ Uber โดยใช้จำนวนหุ้นที่ได้รับอนุญาต โดยสมมติว่าหุ้นทั้งหมดสามารถซื้อขายได้ทันที มูลค่าตลาดที่ได้ 469 พันล้านดอลลาร์สหรัฐนั้นสูงเกินจริงอย่างเห็นได้ชัดและไม่สอดคล้องกับความเป็นจริงทางเศรษฐกิจ

ดังนั้น นักลงทุนจึงต้องเผชิญกับทางเลือกสองทาง: เลือก FDV ที่บิดเบือน (ซึ่งรวมอุปทานที่มีศักยภาพทั้งหมด) หรือใช้ "อุปทานหมุนเวียน" ที่กำหนดอย่างสับสนและไม่สอดคล้องกัน (ซึ่งที่สำคัญคือ มักจะไม่รวมโทเค็นที่ได้รับการออกแล้วแต่ยังไม่ปลดล็อค)

เพราะเหตุใด “อุปทานหมุนเวียน” จึงเป็นทางสายกลางที่ดีที่สุด?

"อุปทานคงค้าง" นับรวมโทเค็นที่สร้างขึ้นทั้งหมด โดยไม่รวมยอดคงเหลือใดๆ ที่ถือครองโดยโปรโตคอล (เช่น สินทรัพย์ที่ไม่หมุนเวียน เช่น มูลนิธิ คลัง หรือห้องปฏิบัติการ) ซึ่งสามารถพิจารณาได้ว่าเป็น "จำนวนหุ้นคงค้าง" ในพื้นที่คริปโต

- เมื่อเปรียบเทียบกับ FDV: สะท้อนความเป็นจริงทางเศรษฐกิจได้แม่นยำยิ่งขึ้น

- เมื่อเทียบกับระบบจ่ายแบบหมุนเวียนดั้งเดิม: คำจำกัดความชัดเจนกว่า และมาตรฐานเป็นหนึ่งเดียวกันมากขึ้น

- ตัวบ่งชี้ตัวนี้มีรากฐานมาจากสาระสำคัญทางเศรษฐกิจและมอบเกณฑ์มาตรฐานกลางที่เชื่อถือได้ให้กับนักลงทุน

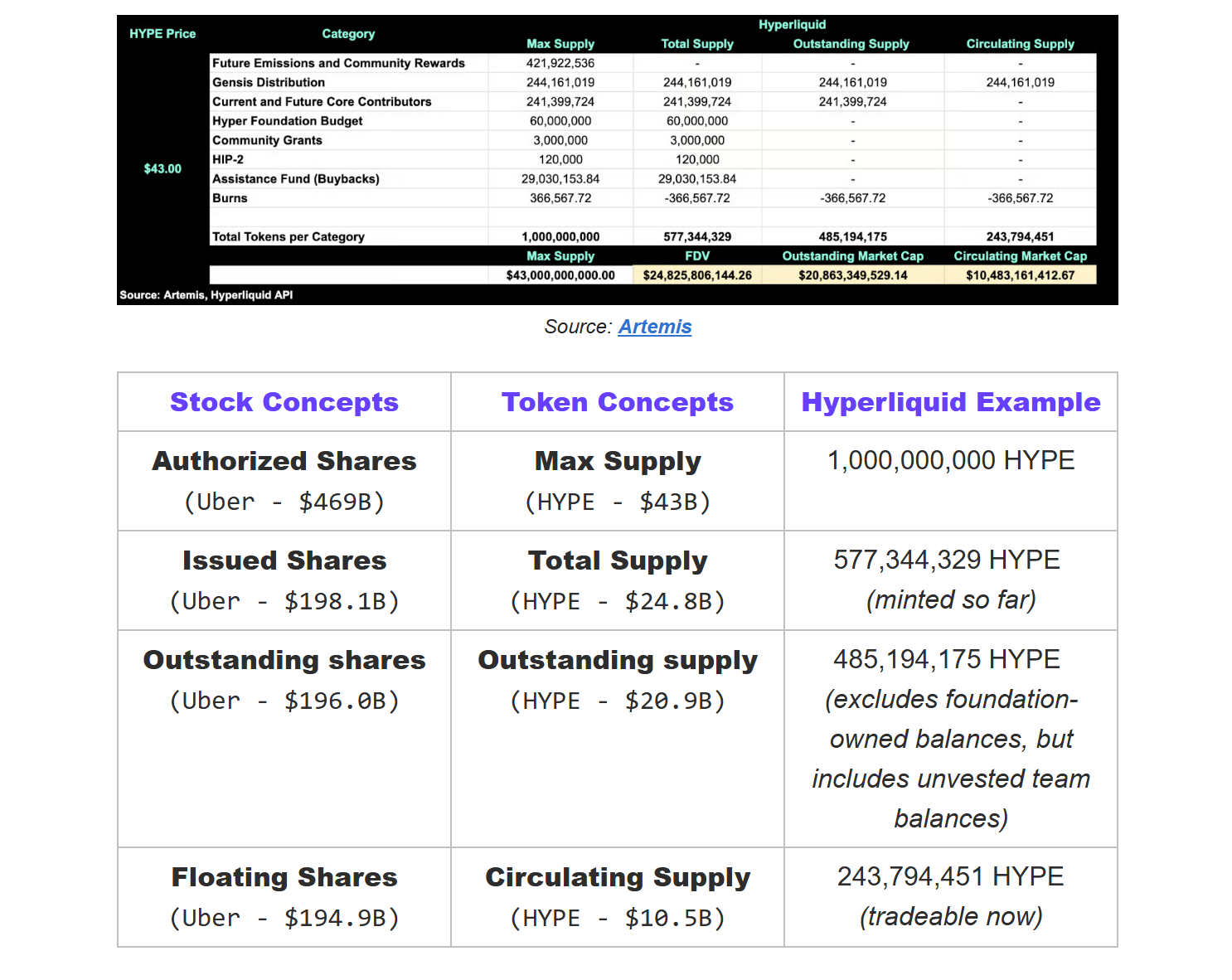

ตัวอย่างโทเค็นจริง - Hyperliquid

เหตุใดหน่วยเมตริกอุปทานหมุนเวียนจึงมีความสำคัญ?

เป็นเวลานานแล้วที่วงการคริปโตใช้การคำนวณ FDV (มูลค่าเจือจางเต็มที่) = อุปทานสูงสุด × ราคา ยกตัวอย่างเช่น การใช้หุ้นที่ได้รับอนุญาตจำนวน 5 พันล้านหุ้นของ Uber เพื่อคำนวณมูลค่าตลาด จะทำให้มูลค่าตลาดอยู่ที่ประมาณ 469 พันล้านดอลลาร์สหรัฐ แทนที่จะเป็นมูลค่าตลาดประมาณ 196 พันล้านดอลลาร์สหรัฐ ตามที่ Google Finance ระบุโดยทั่วไป

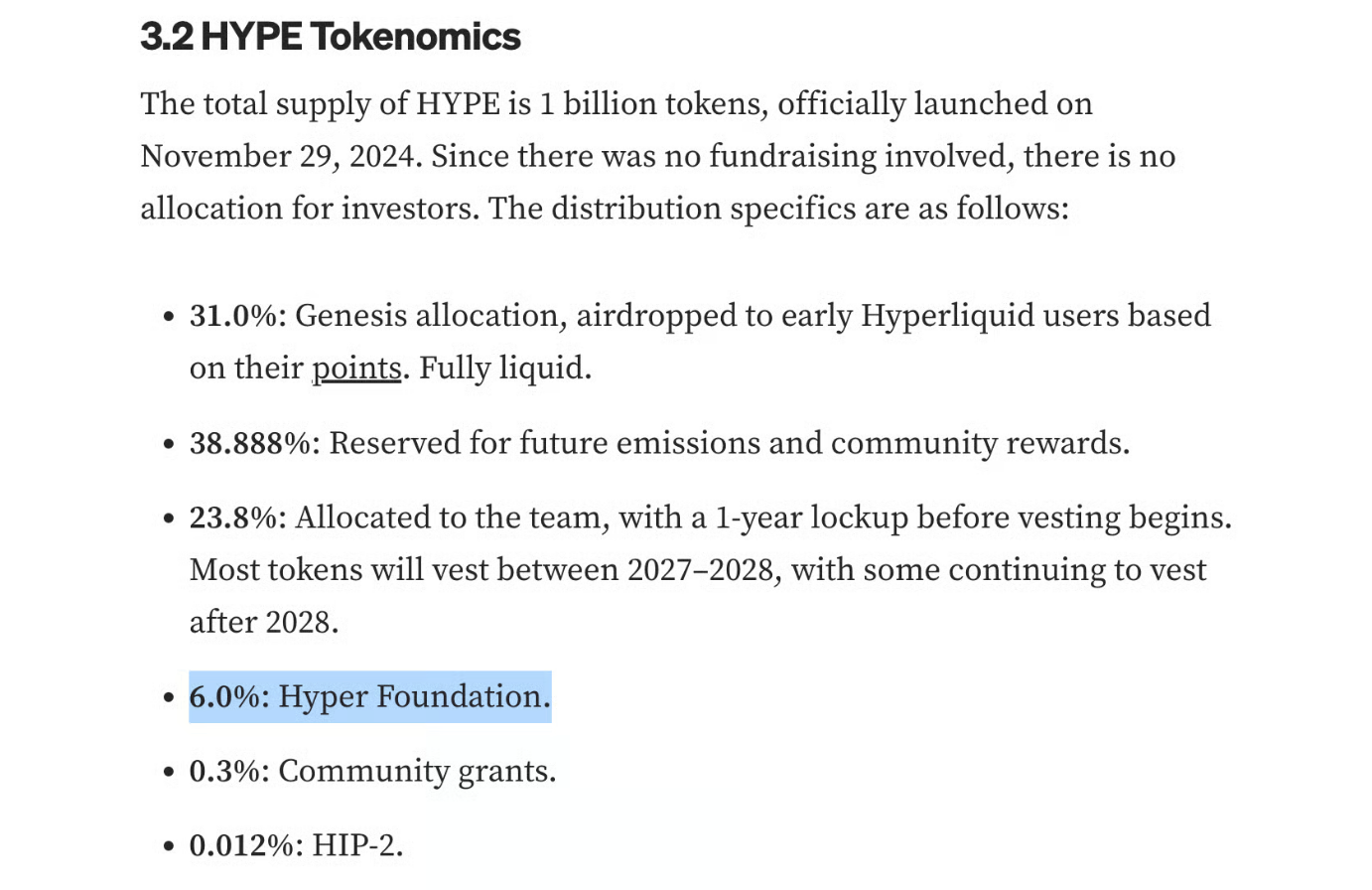

ต่อมาอุตสาหกรรมจึงเปลี่ยนมาใช้การประเมินมูลค่าอุปทานรวม แต่การประเมินมูลค่าที่แท้จริงก็ยังสูงเกินจริงอยู่ เนื่องจากอุปทานรวมนั้นรวมโทเค็นทั้งหมดที่โปรโตคอลถือครองไว้ ยกตัวอย่างเช่น Hyperliquid: โทเค็น HYPE 60 ล้านโทเค็น (6% ของโทเค็น HYPE ทั้งหมด 1 พันล้านโทเค็น) ถือครองโดย Hyper Foundation สินทรัพย์เหล่านี้อยู่ภายใต้การควบคุมของโปรโตคอล ซึ่งสามารถนำไปใช้สำหรับการลงทุนด้านปฏิบัติการ การระดมทุนให้กับระบบนิเวศ หรือการสร้างแรงจูงใจให้กับทีม คุณสมบัติทางเศรษฐกิจของโทเค็นเหล่านี้มีความแตกต่างกันโดยพื้นฐานจากโทเค็นที่นักลงทุนถือครอง

ที่มา: Mint Ventures

ดังนั้น การประเมินปริมาณหมุนเวียนของ Hyperliquid (ประมาณ 2.08 หมื่นล้านดอลลาร์สหรัฐ) จึงใกล้เคียงกับมูลค่าตลาดที่แท้จริงมากที่สุด ซึ่งคล้ายคลึงกับแนวคิดเรื่องจำนวนหุ้นที่ยังคงค้างอยู่ในตลาดหลักทรัพย์ ซึ่งก็คือจำนวนโทเคนทั้งหมดที่นักลงทุนทุกคนถือครองจริงหลังจากหักหุ้นที่ออกจำหน่ายแล้ว

ในทางตรงกันข้าม การประเมินมูลค่าอุปทานหมุนเวียน (ประมาณ 10.5 พันล้านเหรียญสหรัฐ) ใกล้เคียงกับขนาดของโทเค็นที่สามารถหมุนเวียนและซื้อขายได้จริง ซึ่งใกล้เคียงกับจำนวนหุ้นที่ลอยตัวในหุ้น

ตัวชี้วัดอุปทานเหล่านี้มีความสำคัญ เนื่องจากการประเมินมูลค่าหลายเท่า เช่น อัตราส่วนราคาต่อกำไรหรืออัตราส่วนราคาต่อยอดขายที่คำนวณจาก FDV นั้นมีการปรับขึ้นอย่างไม่เป็นธรรม ซึ่งเท่ากับเป็นการลงโทษโปรเจ็กต์อย่าง Hyperliquid ที่ถือโทเค็นที่ยังไม่ได้เปิดตัวจำนวนมาก และทำให้พวกเขาเสียเปรียบเมื่อเทียบกับโปรเจ็กต์อื่นๆ ในประเภทเดียวกัน

หมายเหตุ: คำจำกัดความของอุปทานรวมของเราแตกต่างจาก Coingecko แม้ว่า Coingecko จะนับโทเค็นทั้งหมด (โดยไม่คำนึงถึงความเป็นเจ้าของ) แต่เราไม่รวมโทเค็นที่ถูกทำลายถาวรและไม่ได้สร้างขึ้น เพื่อให้แน่ใจว่าอุปทานรวมสะท้อนจำนวนโทเค็นที่มีอยู่จริง ซึ่งมีผลต่อการประเมินมูลค่า

เพราะเหตุใดข้อมูลที่มีอยู่จึงขัดแย้งกัน?

เมื่อนักลงทุนพิจารณาโทเค็น HYPE พวกเขาจะพบว่าแพลตฟอร์มข้อมูลต่างๆ นำเสนอมูลค่าที่แตกต่างกันอย่างสิ้นเชิง:

DefiLlama แสดงให้เห็นว่ามี FDV หมุนเวียนอยู่ที่ 2.78 หมื่นล้านดอลลาร์สหรัฐ จากราคาโทเคนที่ 43 ดอลลาร์สหรัฐ ตัวเลขนี้ถือว่ามีอุปทานหมุนเวียนอยู่ที่ประมาณ 647 ล้านโทเคน ซึ่งสูงกว่าอุปทานที่ผลิตในปัจจุบันที่ 577 ล้านโทเคนเสียอีก

การประเมินมูลค่าอุปทานหมุนเวียนของ CoinGecko อยู่ที่ 14.5 พันล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าอุปทานหมุนเวียนอยู่ที่ประมาณ 337 ล้าน

อย่างไรก็ตาม ตัวเลขนี้อาจสูงเกินไป เนื่องจาก Coingecko ไม่ได้ยกเว้นกระเป๋าเงินที่ถือครองโดยโปรโตคอลทั้งหมด (เช่น Hyper Foundation, กองทุนชุมชน และกองทุนช่วยเหลือ) อันที่จริงแล้ว ยังมีโทเคนอีกจำนวนมากที่ยังไม่ได้เข้าสู่ตลาด และปริมาณโทเคนหมุนเวียนจริงน่าจะต่ำกว่านี้

ปัญหาคือความคลาดเคลื่อนเหล่านี้อาจนำไปสู่การประเมินมูลค่าที่สูงถึงหลายพันล้านดอลลาร์ หากไม่มีมาตรฐานที่สอดคล้องกัน นักลงทุนแต่ละรายอาจมีมุมมองที่แตกต่างกันอย่างมากเกี่ยวกับขนาดของโทเค็นเดียวกัน

นี่คือเหตุผลที่เราจำเป็นต้องส่งเสริม "อุปทานหมุนเวียน" และ "อุปทานหมุนเวียนที่ชาญฉลาดยิ่งขึ้น" มาตรฐานอุปทานหมุนเวียนโทเค็นไม่เพียงแต่ช่วยเพิ่มความโปร่งใสเท่านั้น แต่ยังช่วยให้สามารถเปรียบเทียบในแนวนอนกับระบบประเมินมูลค่าหุ้นได้อีกด้วย

Artemis Solutions: นำเสนอมาตรฐานใหม่สำหรับอุปทานหมุนเวียนและอุปทานหมุนเวียนอัจฉริยะ

อุปทานรวม

คำจำกัดความ: จำนวนโทเค็นทั้งหมดที่สร้างขึ้น (ผลิต) (ไม่รวมโทเค็นที่ถูกเผา) ซึ่งคล้ายคลึงกับ "หุ้นที่ออกจำหน่าย" ในตลาดหลักทรัพย์

สูตรคำนวณ: อุปทานทั้งหมด = อุปทานสูงสุด - โทเค็นที่ไม่ได้สร้าง - โทเค็นที่ถูกทำลาย

อุปทานหมุนเวียน (ตัวบ่งชี้ใหม่)

คำจำกัดความ: สัดส่วนของโทเค็นที่มีอยู่ทั้งหมด ยกเว้นโทเค็นที่ถือโดยโปรโตคอลเอง (รวมถึงโทเค็นที่ถือโดยมูลนิธิ DAO ห้องปฏิบัติการ หรือสัญญาการจัดจำหน่ายแบบล็อกอัพ) การแยกโทเค็นที่ถือโดยโปรโตคอลนั้นคล้ายคลึงกับวิธีที่ตลาดหุ้นไม่รวมหุ้นกู้ นั่นคือ โทเค็นเหล่านี้มีอยู่จริงแต่นักลงทุนภายนอกไม่ได้เป็นเจ้าของ เฉพาะโทเค็นที่ถือโดยภายนอกเท่านั้นที่สะท้อนถึงความเป็นเจ้าของที่แท้จริง สภาพคล่อง และมูลค่าตลาด ซึ่งสามารถเปรียบเทียบได้กับ "จำนวนหุ้นที่จำหน่ายได้แล้ว" ในตลาดหุ้น

ที่มา: อาร์เทมิส

สูตรคำนวณ : ปริมาณหมุนเวียน = ปริมาณรวม - จำนวนโปรโตคอลที่ถือครองทั้งหมด

การถือครองทั้งหมดของข้อตกลงประกอบด้วย:

- DAO/Foundation Holdings — โทเค็นที่ถือโดยหน่วยงานที่รับผิดชอบในการกำกับดูแลหรือการพัฒนาระบบนิเวศ

- การถือครองของห้องปฏิบัติการ - โทเค็นที่ถือครองโดยหน่วยงานห้องปฏิบัติการที่รับหน้าที่จัดการโปรโตคอล (เช่น กองทุนนิเวศวิทยา ผู้จัดการการจัดจำหน่าย) เมื่อไม่มีมูลนิธิอิสระ

- สัญญาการจัดจำหน่ายตามโปรแกรม — สัญญาอัจฉริยะที่ปล่อยโทเค็นให้กับระบบนิเวศโดยอัตโนมัติตามกฎที่ตั้งไว้ล่วงหน้า

- กองทุนที่ไม่ได้ใช้งาน — โทเค็นที่ยังไม่ได้ใช้งานในกองทุนบนเครือข่ายที่บริหารจัดการโดยการกำกับดูแลของผู้ตรวจสอบ (ต้องใช้การลงคะแนนแบบกระจายอำนาจจึงจะปล่อยออกมาได้)

- สำรองการซื้อคืน (ไม่ถูกเผา) — โทเค็นที่ได้รับการซื้อคืนโดยโปรโตคอลแต่ยังไม่ได้ถูกเผา

อุปทานหมุนเวียนอัจฉริยะ (ตัวบ่งชี้การเพิ่มประสิทธิภาพ)

คำจำกัดความ: จำนวนโทเค็นที่พร้อมสำหรับการซื้อขายทันทีในปัจจุบัน ไม่รวมโทเค็นที่ถูกล็อก การถือครองภายใน/ทีมที่ยังไม่ได้ปลดล็อก และกระเป๋าเงินคลังที่ไม่มีสภาพคล่อง ซึ่งคล้ายคลึงกับ "หุ้นลอยตัว" ในตลาดหุ้น

ที่มา: อาร์เทมิส

สูตรคำนวณ: อุปทานหมุนเวียน = อุปทานหมุนเวียน - โทเค็นที่ล็อค

เหตุใดจึงต้องใช้ตัวบ่งชี้แบบคู่?

- ความโปร่งใส — แยกแยะอย่างชัดเจนระหว่างโทเค็นที่สร้างขึ้นและโทเค็นที่สามารถซื้อขายได้จริง

- การประเมินความเสี่ยง – การคาดการณ์ปริมาณอุปทานที่อาจเข้าสู่ระบบหมุนเวียนในอนาคต

- การสร้างมาตรฐาน – การขจัดความคลุมเครือทางสถิติระหว่างรายการที่แตกต่างกัน

- มูลค่าตลาดที่แท้จริง — อุปทานหมุนเวียนที่แม่นยำหมายถึงการประเมินมูลค่าที่แม่นยำยิ่งขึ้น

- ความสามารถในการเปรียบเทียบ - ช่วยให้สามารถเปรียบเทียบแนวนอนแบบมาตรฐานระหว่างโครงการต่างๆ ได้

บทสรุปและแรงบันดาลใจ:

ตลาดหุ้นช่วยลดความจำเป็นในการคาดเดาจำนวนหุ้นหรืออุปทานที่อาจเกิดขึ้น และความชัดเจนนี้ช่วยสร้างความไว้วางใจในตลาด

แนวทางเดียวกันนี้ควรนำไปใช้กับวงการคริปโต หากอุตสาหกรรมนี้ต้องการได้รับความไว้วางใจจากสถาบัน ก็ต้องให้ความโปร่งใสในระดับสถาบัน ด้วยมาตรฐาน Circulating Supply และ Smart Circulating Supply ในที่สุดนักลงทุนก็จะมีความโปร่งใสเช่นเดียวกับที่พวกเขาได้รับในตลาดการเงินแบบดั้งเดิม

- 核心观点:加密估值需引入流通供应量标准。

- 关键要素:

- 排除协议持仓,对标股市流通股。

- 解决FDV高估与流通量混乱问题。

- 提升估值准确性与跨市场可比性。

- 市场影响:增强机构信心,推动资金入场。

- 时效性标注:中期影响。