เหตุผลที่แท้จริงที่ ETH มูลค่า 1.9 พันล้านเหรียญสหรัฐกำลังรอคิวเพื่อยกเลิกการ Stake ก็คือ...

บทความต้นฉบับจาก Galaxy

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

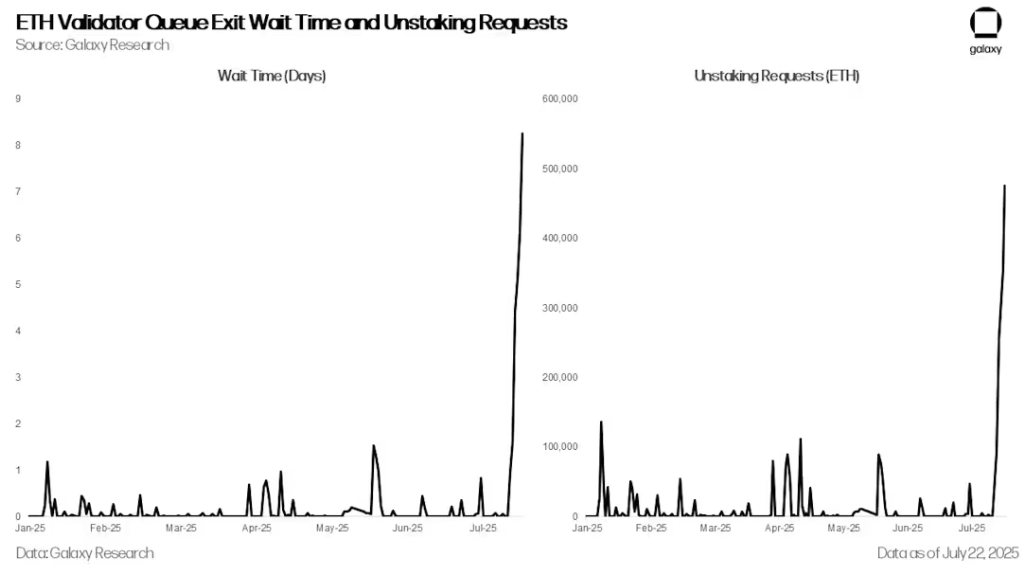

ตั้งแต่วันที่ 16 กรกฎาคม จำนวนคำขอยกเลิกการสแต็ก ETH เพิ่มขึ้นอย่างมาก โดยจำนวนคิวสำหรับการยืนยันตัวตน (Validator Exit Queue) พุ่งสูงขึ้นจาก 1,920 เป็นกว่า 475,000 ในวันที่ 22 กรกฎาคม และระยะเวลาการรอเพิ่มขึ้นจากไม่ถึงหนึ่งชั่วโมงเป็นกว่าแปดวัน แม้ว่ากิจกรรมการยกเลิกการสแต็กที่เพิ่มขึ้นจะคาดการณ์ไว้ว่าเป็นผลมาจากราคา ETH ที่สูงขึ้นอย่างรวดเร็วเมื่อเร็วๆ นี้ และการปรับข้อกำหนดการสเตคกิ้งของตัวตรวจสอบ (Validator Staking) จากการอัปเกรด ETH Pectra เมื่อเร็วๆ นี้ แต่ การพุ่งสูงขึ้นอย่างรวดเร็วนี้ส่วนใหญ่เป็นผลมาจากอัตราการให้กู้ยืม ETH ที่พุ่งสูงขึ้น ซึ่งเริ่มต้นขึ้นเมื่อวันที่ 16 กรกฎาคม อัตราที่เพิ่มขึ้นนี้กระตุ้นให้เกิดการยุติกลยุทธ์การให้กู้ยืมแบบหมุนเวียน (Revolving Lending) ของ ETH อย่างกว้างขวาง ซึ่งส่งผลให้แรงกดดันในการแยกตัวออกจากกันของโทเค็นการสเตคกิ้งสภาพคล่อง (Liquidity Staking) และการสเตคกิ้งซ้ำ (Re-Staking) ที่ใช้ ETH (LST และ LRT) รุนแรงยิ่งขึ้น

เวลารอออกจากคิวตรวจสอบ ETH และคำขอยกเลิกการจัดซ้อน

คิวการสเตค Ethereum

คิวการถอนเงินเดิมพัน (Stake Exit Queue) ของ Ethereum เป็นกลไกในตัวที่ออกแบบมาเพื่อจัดการการถอนเงินที่ Stake ไว้ออกจากเครือข่ายอย่างเป็นระเบียบโดยผู้ตรวจสอบ เพื่อรักษาเสถียรภาพของเครือข่ายและป้องกันไม่ให้การถอนเงินจำนวนมากจากผู้ตรวจสอบอาจส่งผลกระทบต่อฉันทามติ Ethereum จึงจำกัดจำนวนผู้ตรวจสอบที่สามารถถอนเงินได้ในแต่ละยุค ขีดจำกัดนี้เรียกว่า ขีดจำกัดการเลิกใช้งาน (Churn Limit) ซึ่งแตกต่างกันไปตามจำนวนผู้ตรวจสอบที่ใช้งานอยู่ทั้งหมด โดยอนุญาตให้ผู้ตรวจสอบสามารถถอนเงินได้ประมาณ 8 ถึง 10 คนต่อยุค (ประมาณทุก 6.4 นาที) เมื่อผู้ตรวจสอบเริ่มต้นการถอนเงินโดยสมัครใจ พวกเขาจะเข้าสู่คิวและต้องรอคิวเพื่อดำเนินการ หลังจากถอนเงินแล้ว จะมีระยะเวลารอ (ประมาณ 27 ชั่วโมง) ก่อนที่จะสามารถถอนเงินได้ ในช่วงที่มีความต้องการถอนเงินสูง คิวอาจแออัดอย่างมาก ส่งผลให้ต้องรอเป็นเวลานานหลายวันหรือหลายสัปดาห์

สัปดาห์นี้ไม่ใช่ครั้งแรกที่ Ethereum มีโทเค็นที่ยังไม่ได้ถูก Stake ค้างอยู่จำนวนมาก ในเดือนมกราคม 2024 เนื่องจากการปรับโครงสร้างหนี้ของ Celsius ผู้ให้กู้สกุลเงินดิจิทัลที่ล้มละลาย ทำให้ต้องถอน ETH จำนวน 550,000 ETH ออกไป และต้องรอนานถึงหกวัน

กลยุทธ์การกู้ยืมแบบหมุนเวียน ETH ล้มเหลวเนื่องจากอัตราการกู้ยืมที่พุ่งสูงขึ้น

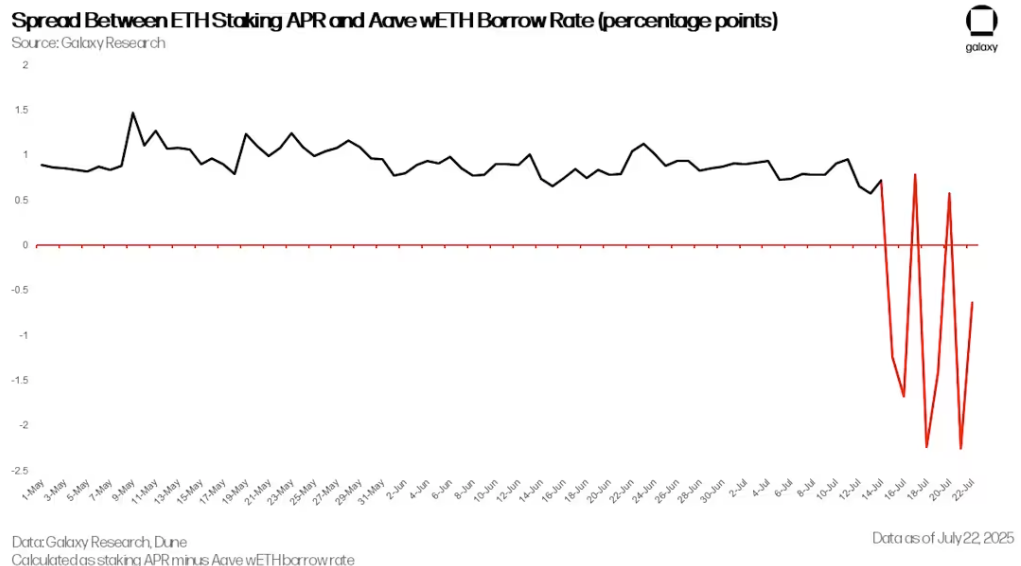

ตั้งแต่วันที่ 14 กรกฎาคม อัตราการให้ยืม ETH บนโปรโตคอล Aave DeFi เริ่มพุ่งสูงขึ้นเป็นระยะๆ แม้ว่าโดยทั่วไปอัตราการให้ยืมจะอยู่ระหว่าง 2% ถึง 3% แต่ในวันที่ 16, 18 และ 21 กรกฎาคม อัตราดังกล่าวได้พุ่งสูงขึ้นถึง 18% ความผันผวนอย่างรุนแรงนี้เกิดจากการที่ปริมาณ ETH บนแพลตฟอร์ม Aave ลดลงอย่างมาก ซึ่งเป็นผลมาจากการถอนเงินจำนวนมากจากแพลตฟอร์มโดย กระเป๋าเงิน ที่เชื่อมโยงกับการแลกเปลี่ยน HTX ตั้งแต่วันที่ 18 มิถุนายน กระเป๋าเงินดังกล่าวได้ถอน ETH ออกไปมากกว่า 167,000 ETH การลดลงอย่างกะทันหันของเงินฝาก ETH ส่งผลกระทบต่อผู้ใช้งานที่ใช้กลยุทธ์การให้ยืม ETH แบบหมุนเวียนบน Aave และยังนำไปสู่คำขอแลกซื้อที่เพิ่มขึ้นอีกด้วย

กลยุทธ์สินเชื่อหมุนเวียนเป็นกลยุทธ์ที่นักเทรดคริปโทเคอร์เรนซีนิยมใช้กันอย่างแพร่หลายเพื่อเพิ่มผลตอบแทนจากการ Staking ETH ในรูปแบบทั่วไป ผู้ใช้จะฝากโทเคน Liquidity Staking (LST) หรือโทเคน Liquidity Re-staking (LRT) เป็นหลักประกันบนแพลตฟอร์มอย่าง Aave จากนั้นยืม ETH แล้วแลกคืนเป็น LST แล้วฝากซ้ำอีกครั้ง สะสมเลเวอเรจอย่างต่อเนื่อง เมื่อผลตอบแทนจากการ Staking สูงกว่าอัตราการให้ยืม ETH กลยุทธ์นี้จะทำกำไรและผู้ใช้จะได้รับส่วนต่าง กลยุทธ์นี้สามารถดำเนินการได้ด้วยตนเองหรือผ่านระบบฝากอัตโนมัติที่ให้บริการโดยโปรโตคอลต่างๆ เช่น EtherFi และ Instadapp

ส่วนต่างระหว่าง APR ของการเดิมพัน ETH และอัตราการให้กู้ยืม Aave wETH (จุดเปอร์เซ็นต์)

อย่างไรก็ตาม หลังจากวิกฤตการณ์อุปทาน ETH ที่เริ่มต้นขึ้นในวันที่ 16 กรกฎาคม ส่วนต่างระหว่างผลตอบแทนจากการ Staking และต้นทุนการกู้ยืม ETH กลับกลายเป็นลบ ภายในวันที่ 21 กรกฎาคม ส่วนต่างลดลงเหลือ -2.25% ทำให้กลยุทธ์ นี้ไม่ทำกำไร ส่งผลให้เทรดเดอร์ทยอยขายสินทรัพย์ ETH ออกไป ผู้ใช้เริ่มถอน ETH ที่ได้รับ ชำระคืนเงินกู้ และค่อยๆ ลดเลเวอเรจของสินทรัพย์ลง เนื่องจากเทรดเดอร์หลายรายใช้ LST หรือ LRT เป็นหลักประกัน พวกเขาจึงจำเป็นต้องแลกเปลี่ยนสินทรัพย์เหล่านี้กลับเป็น ETH หรือยกเลิกการ Staking สิ่งนี้ยิ่งเพิ่มแรงกดดันให้กับตลาดรอง LST/LRT และคิวการออกจากระบบของ Ethereum Validator

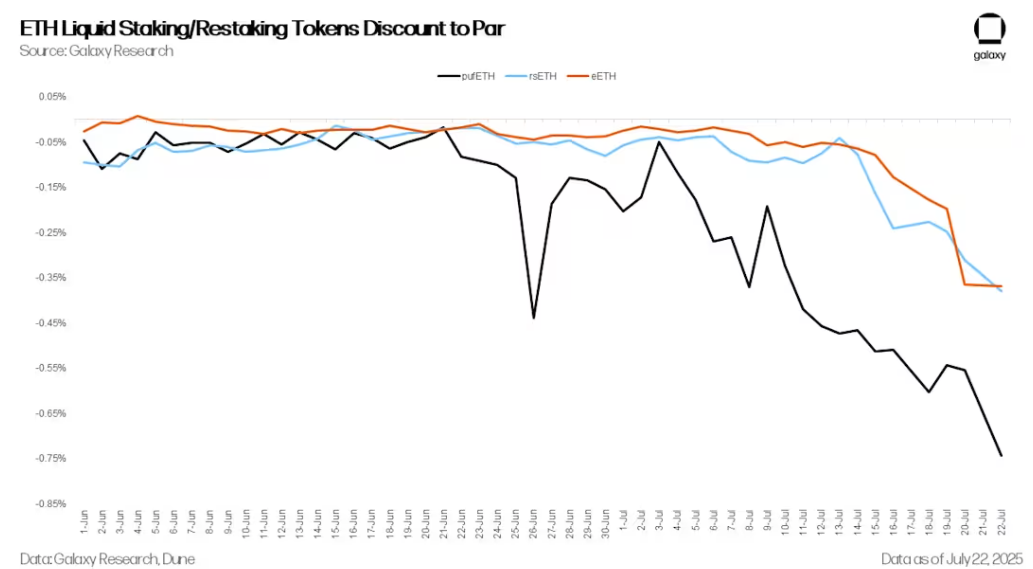

โทเค็นการสเตค/สเตคสภาพคล่อง ETH ต่ำกว่ามาตรฐาน

เมื่ออัตราดอกเบี้ยเงินกู้เพิ่มสูงขึ้น LST และ LRT ก็เริ่มแยกตัวออกจาก ETH มากขึ้น โดยทั่วไปแล้ว LST/LRTS ซื้อขายในราคาที่ต่ำกว่า ETH เล็กน้อย เพื่อชดเชยความล่าช้าในการไถ่ถอนที่เกิดจากคิวทางออกของ Ethereum สภาพคล่อง DEX ที่จำกัด และความเสี่ยงเฉพาะโปรโตคอล (เช่น ค่าปรับหรือความเสี่ยงจากสัญญาอัจฉริยะ) ในระหว่างการบังคับลดหนี้หรือการไถ่ถอน แรงขายนี้สามารถผลักดันให้ราคา LST/LRT ต่ำกว่าราคาที่ตราไว้ นอกจากนี้ วอลต์สินเชื่อหมุนเวียนอัตโนมัติยังมีปฏิกิริยาตอบสนองต่อการหยุดชะงักที่แตกต่างกัน วอลต์บางแห่งเลือกที่จะไม่ใช้หลักประกัน ในขณะที่บางแห่งขายโดยตรงในตลาดรอง ยกตัวอย่างเช่น ณ ปัจจุบัน กลยุทธ์ Liquid ของ EtherFi มี ETH ประมาณ 20,000 ETH ในคิวทางออกของ Ethereum

ยิ่งทำให้ปัญหาคิวแน่นขนัดยิ่งขึ้นไปอีก ผู้เข้าร่วมตลาดบางรายจึงเริ่มใช้การแยก LST/LRT เพื่อการเก็งกำไร การซื้อ LST/LRT ในราคาลดพิเศษในตลาดรอง และแลกเปลี่ยนเป็นมูลค่าเต็มของ ETH ด้วยการไถ่ถอนหลักประกัน ทำให้พวกเขาสามารถรับส่วนต่างระหว่างทั้งสองได้ ส่งผลให้จำนวนคำขอออกจากคิว ETH เพิ่มสูงขึ้น

ความต้องการในการวางเดิมพันและการเป็นผู้ตรวจสอบกำลังเพิ่มขึ้น

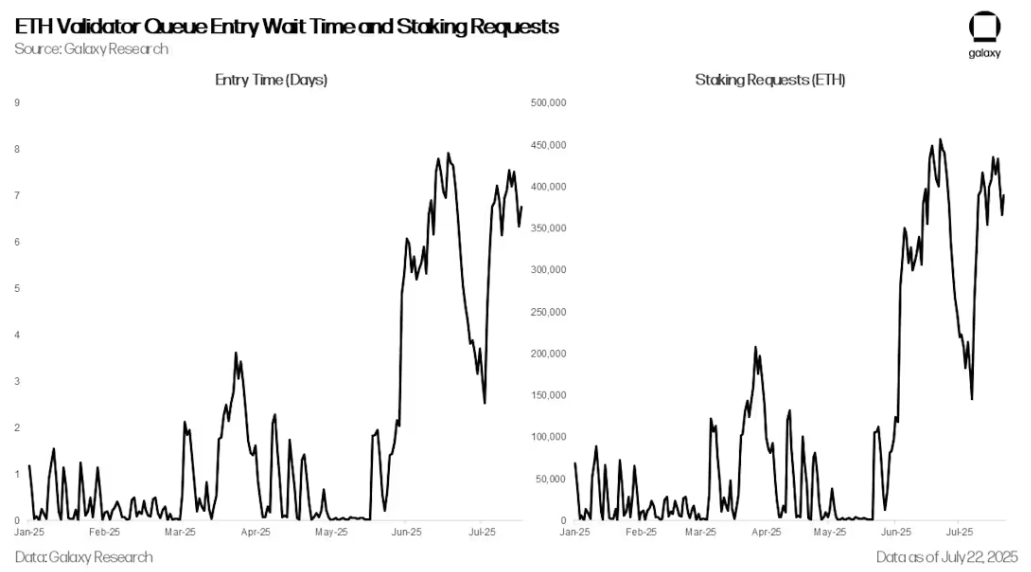

คำขอแลกรับหลักประกันที่พุ่งสูงขึ้นถูกชดเชยด้วยความต้องการหลักประกันใหม่ที่เพิ่มขึ้น นับตั้งแต่เดือนมิถุนายน คำขอหลักประกัน ETH และ ระยะเวลาในการรอคิวเพื่อเป็นผู้ตรวจสอบได้เพิ่มขึ้นสูงสุดนับตั้งแต่เดือนเมษายน 2567

เวลาการรอเข้าคิวตัวตรวจสอบ ETH และคำขอการเดิมพัน

สาเหตุนี้เกิดจาก ETH ทำผลงานได้ดีกว่า Bitcoin เมื่อเร็ว ๆ นี้ และการจัดตั้งบริษัทการเงินสินทรัพย์ดิจิทัล (DATCO) หลายแห่ง ซึ่งได้ซื้อ ETH ไปแล้วมากกว่า 2.5 พันล้านดอลลาร์ในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งทำให้เกิดความกระตือรือร้นใน ETH

แนวโน้ม

แม้ว่าข้อมูลโดยรวมของ ETH ที่ไม่ได้ถูก Staking อาจชี้ให้เห็นถึงการเทขายทำกำไรในช่วงแรก แต่เมื่อพิจารณาอย่างใกล้ชิดจะพบว่ากิจกรรมส่วนใหญ่นั้นขับเคลื่อนโดยความผันผวนในตลาดการให้กู้ยืม ETH และอัตราดอกเบี้ยการให้กู้ยืมที่เพิ่มขึ้นอย่างรวดเร็วซึ่งเริ่มตั้งแต่วันที่ 16 กรกฎาคม ขณะเดียวกัน ความต้องการ Staking ใหม่ยังคงแข็งแกร่ง ซึ่งเกือบจะชดเชยปริมาณการถอนที่ต่อเนื่องได้ ดังนั้นนักลงทุนจึงไม่จำเป็นต้องตื่นตระหนก

แม้จะมีความต้องการเพิ่มขึ้น แต่สถาปัตยกรรมการสเตคของ ETH ก็ยังคงทำงานได้ตามปกติ แม้ว่าบางคนอาจบ่นเกี่ยวกับเวลาคิวที่เพิ่มขึ้นอย่างมาก แต่นี่เป็นคุณสมบัติของเครือข่าย ไม่ใช่บั๊ก สถาปัตยกรรมนี้ถูกออกแบบมาเพื่อจำกัดความเร็วในการเข้าและออกของผู้ตรวจสอบ เพื่อปกป้องเสถียรภาพและความปลอดภัยของกลไกฉันทามติ Proof of Stake (PoS) ของ Ethereum

อย่างไรก็ตาม เหตุการณ์นี้เน้นย้ำถึงความเปราะบางอย่างต่อเนื่องของระบบนิเวศการ Staking และ Re-Staking ของ ETH สินทรัพย์เหล่านี้ยังคงมีความอ่อนไหวต่อกลยุทธ์ที่ใช้เลเวอเรจ และมีแนวโน้มที่จะเกิดภาวะตึงเครียดในสภาวะตลาดที่รุนแรง ผลกระทบอย่างกว้างขวางจากการแยกตัวของ LST/LRT และความล่าช้าในการไถ่ถอน ยิ่งตอกย้ำความสำคัญของการพิจารณาความเสี่ยงด้านระยะเวลาและปัญหาคอขวดด้านสภาพคล่อง

มองไปข้างหน้า โปรโตคอลที่พึ่งพากลไกการออก (exit) ของ Ethereum เพียงอย่างเดียวอาจต้องเผชิญกับการตรวจสอบที่เข้มงวดขึ้น เราคาดว่าจะเห็นความสนใจเพิ่มขึ้นในโซลูชันที่เพิ่มความยืดหยุ่นในการแลกรับ เช่น ตลาดการออกแบบเพียร์ทูเพียร์ ผู้สร้างตลาดอัตโนมัติ (AMM) แบบ LST/LRT ที่ได้รับการปรับปรุง และคลังสภาพคล่องแบบเนทีฟโปรโตคอลที่ออกแบบมาเพื่อลดความแออัดของคิวการออกและการไหลเวียนของเงินทุนที่ราบรื่น

การอ่านที่เกี่ยวข้อง

คลื่น Unstaking มูลค่า 1.9 พันล้านของ Ethereum: การทำกำไรหรือจุดเริ่มต้นใหม่ของระบบนิเวศ?