ระบบการเงินโลกกำลังอยู่ในช่วงเปลี่ยนผ่านครั้งใหญ่ โดยสินทรัพย์ทั่วโลกกำลังถูกแปลงเป็นดิจิทัลและถ่ายโอนไปยังบล็อกเชนอย่างค่อยเป็นค่อยไป วิวัฒนาการจากระบบการเงินกึ่งดิจิทัลที่เป็นอิสระไปสู่ระบบการเงินดิจิทัลเต็มรูปแบบที่สามารถประกอบเป็นองค์ประกอบได้ จำเป็นต้องมีชั้นการชำระเงินระดับโลกที่ปลอดภัย เป็นกลาง และเชื่อถือได้ เพื่อรองรับการดำเนินงานของสินทรัพย์ทั่วโลก ซึ่ง Ethereum ได้กลายมาเป็นรากฐานนี้

การนำ Ethereum มาใช้ในสถาบันกำลังเร่งตัวขึ้นอย่างรวดเร็ว กรอบการกำกับดูแลของสหรัฐฯ สนับสนุนนวัตกรรมบล็อคเชนอย่างเปิดเผย และสินทรัพย์ดิจิทัลกำลังกลายเป็นส่วนประกอบหลักของพอร์ตการลงทุนแบบดั้งเดิม

บิตคอยน์ใช้เวลา 15 ปีในการได้รับการยอมรับอย่างกว้างขวางว่าเป็นทองคำดิจิทัล ซึ่งเป็นสินทรัพย์ทางการเงินที่หายากและอยู่เหนือการควบคุมของอธิปไตย Ethereum เข้ามาเสริม Bitcoin โดยไม่เพียงแต่เก็บมูลค่า แต่ยังอำนวยความสะดวกในการถ่ายโอนมูลค่า การสร้างความไว้วางใจ และความร่วมมือระดับโลกอย่างราบรื่น ETH คือโอกาสการลงทุนที่ไม่สมดุลแห่งยุคอนาคต และคาดว่าจะกลายเป็นสินทรัพย์หลักในพอร์ตโฟลิโอสินทรัพย์ดิจิทัลของสถาบัน

Ethereum ได้กลายเป็นแพลตฟอร์มเริ่มต้นสำหรับ stablecoin สินทรัพย์โทเคนมูลค่าสูง และโครงสร้างพื้นฐานบล็อกเชนสำหรับสถาบัน ปัจจุบันมีสินทรัพย์โทเคนมากกว่า 80% อยู่บน Ethereum Ethereum ได้รับความไว้วางใจจากผู้จัดการสินทรัพย์และผู้ให้บริการโครงสร้างพื้นฐานชั้นนำของโลก ด้วยสถาปัตยกรรมอันทรงพลัง ถือเป็นบล็อกเชนที่ปลอดภัยและกระจายศูนย์มากที่สุดในโลก ให้ความน่าเชื่อถือที่เหนือชั้นและปราศจากการหยุดทำงาน

อย่างไรก็ตาม ในฐานะสินทรัพย์ที่สนับสนุนระบบการเปลี่ยนแปลงนี้ ETH ยังคงเป็นหนึ่งในโอกาสที่ถูกประเมินค่าต่ำที่สุดในตลาดโลกจนถึงปัจจุบัน แม้ว่า Ethereum จะครองตลาดอย่างชัดเจนและมีการพัฒนาทางเทคนิคที่สำคัญ แต่ปัจจุบัน ETH ซื้อขายต่ำกว่าระดับสูงสุดตลอดกาลในปี 2021 อย่างมาก เราเชื่อว่าความแตกต่างของราคานี้จะคงอยู่ไม่ยืนยาว และการทำความเข้าใจคุณค่าอันโดดเด่นของ ETH จะนำมาซึ่งโอกาสการเติบโตครั้งใหญ่ที่สุดครั้งหนึ่งในสินทรัพย์ประเภทนี้ในปัจจุบัน

ETH ไม่ได้เป็นเพียงโทเค็น แต่มันคือสินทรัพย์ค้ำประกัน เชื้อเพลิงเชิงคำนวณ และโครงสร้างพื้นฐานทางการเงินที่สร้างรายได้จากดอกเบี้ยสำหรับเศรษฐกิจแบบออนเชน มันถูกจัดเก็บ เดิมพัน เผา และใช้งานอย่างต่อเนื่อง ในขณะที่ Bitcoin เป็นสินค้าโภคภัณฑ์ที่ทำหน้าที่เป็นแหล่งเก็บมูลค่าอย่างง่าย Ethereum ก็เป็นสินค้าโภคภัณฑ์ที่ทำหน้าที่เป็นแหล่งเก็บมูลค่าเช่นกัน แต่ในขณะเดียวกันก็มีประโยชน์มหาศาล ซึ่งทำให้ Ethereum เป็นสินทรัพย์สำรองที่มีประสิทธิภาพ: น้ำมันดิจิทัลที่ขับเคลื่อนเศรษฐกิจดิจิทัล

คำอธิบายรายงาน

รายงานฉบับนี้มีวัตถุประสงค์เพื่ออธิบายว่าเหตุใด ETH จึงควรได้รับการพิจารณาให้เป็นแกนหลักในการจัดสรรกลยุทธ์ของสถาบัน โดยเฉพาะอย่างยิ่งกลยุทธ์ที่ให้ความสำคัญกับการสร้างมูลค่าในระยะยาว การเปิดรับเทคโนโลยี และโครงสร้างพื้นฐานทางการเงินที่มุ่งเน้นอนาคต รายงานนี้แบ่งออกเป็นสามส่วนหลัก ได้แก่

ทำความเข้าใจ ETH: น้ำมันดิจิทัลที่ขับเคลื่อนเศรษฐกิจดิจิทัล

หัวข้อนี้จะสำรวจความสัมพันธ์ระหว่าง Ethereum และ ETH ประโยชน์ใช้สอยและลักษณะเฉพาะของ ETH กรอบการประเมินมูลค่าที่เหมาะสมในการประเมินมูลค่าของ ETH ในฐานะสินทรัพย์ และเหตุใดจึงถูกประเมินค่าต่ำเกินไปและมีน้ำหนักน้อยเกินไปในปัจจุบันในพอร์ตโฟลิโอของนักลงทุนสถาบันที่กำลังมองหาโอกาสที่ไม่สมดุลและแหล่งเก็บมูลค่าที่มีประสิทธิผล

Ethereum: โครงสร้างพื้นฐานที่ขับเคลื่อนการเติบโตของ ETH

หัวข้อนี้จะครอบคลุมถึงปัจจัยขับเคลื่อนเชิงโครงสร้าง ทางเทคนิค และเศรษฐกิจที่อยู่เบื้องหลังโมเมนตัมที่กำลังเติบโตของเครือข่าย Ethereum อธิบายศักยภาพของ Ethereum ในฐานะรากฐานของระบบการเงินดิจิทัลระดับโลก และว่าสถานะนี้จะสนับสนุนและขยายความสำคัญทางเศรษฐกิจของ ETH อย่างไร

Ethereum และ AI: เครื่องยนต์เศรษฐกิจของเศรษฐกิจอัตโนมัติ

หัวข้อนี้มุ่งเน้นไปที่อนาคต โดยประเมินบทบาทและมูลค่าที่เป็นไปได้ที่ Ethereum และผ่านทาง ETH อาจมีบทบาทในระบบการเงินที่ขับเคลื่อนโดยตัวแทนอิสระ

จุดสำคัญ

ETH คือน้ำมันดิจิทัล: ETH ขับเคลื่อนเศรษฐกิจ Ethereum และสร้างมูลค่าผ่านยูทิลิตี้ ความหายาก และผลตอบแทน

ETH คือแหล่งเก็บมูลค่าที่ต้านทานการเซ็นเซอร์: ETH คือสินทรัพย์ที่ใช้ชำระหนี้ หลักทรัพย์ค้ำประกัน และสินทรัพย์ค้ำประกันสำหรับเศรษฐกิจดิจิทัล ในขณะที่จำนวนสินทรัพย์โทเคนที่ควบคุมโดยภายนอก (เช่น สเตเบิลคอยน์ สินทรัพย์ในโลกแห่งความเป็นจริง และตราสารทางการเงินที่ได้รับอนุญาต) บน Ethereum เพิ่มขึ้น ความจำเป็นในการมีสินทรัพย์สำรองที่เป็นกลางและต้านทานการเซ็นเซอร์ทั่วโลก เพื่อใช้เป็นแหล่งเก็บมูลค่าพื้นฐานจึงมีความสำคัญอย่างยิ่ง

ETH ไม่ใช่บริษัทเทคโนโลยี: กรอบการประเมินมูลค่าจะต้องมีการพัฒนา ETH ไม่สามารถประเมินมูลค่าได้เหมือนกับหุ้นเทคโนโลยีที่อิงตามรายได้ค่าธรรมเนียมเพียงอย่างเดียว Ethereum เป็นโครงสร้างพื้นฐานดิจิทัลที่ไม่ซ้ำใครและรวมอยู่ในสินทรัพย์สำรองระดับโลก

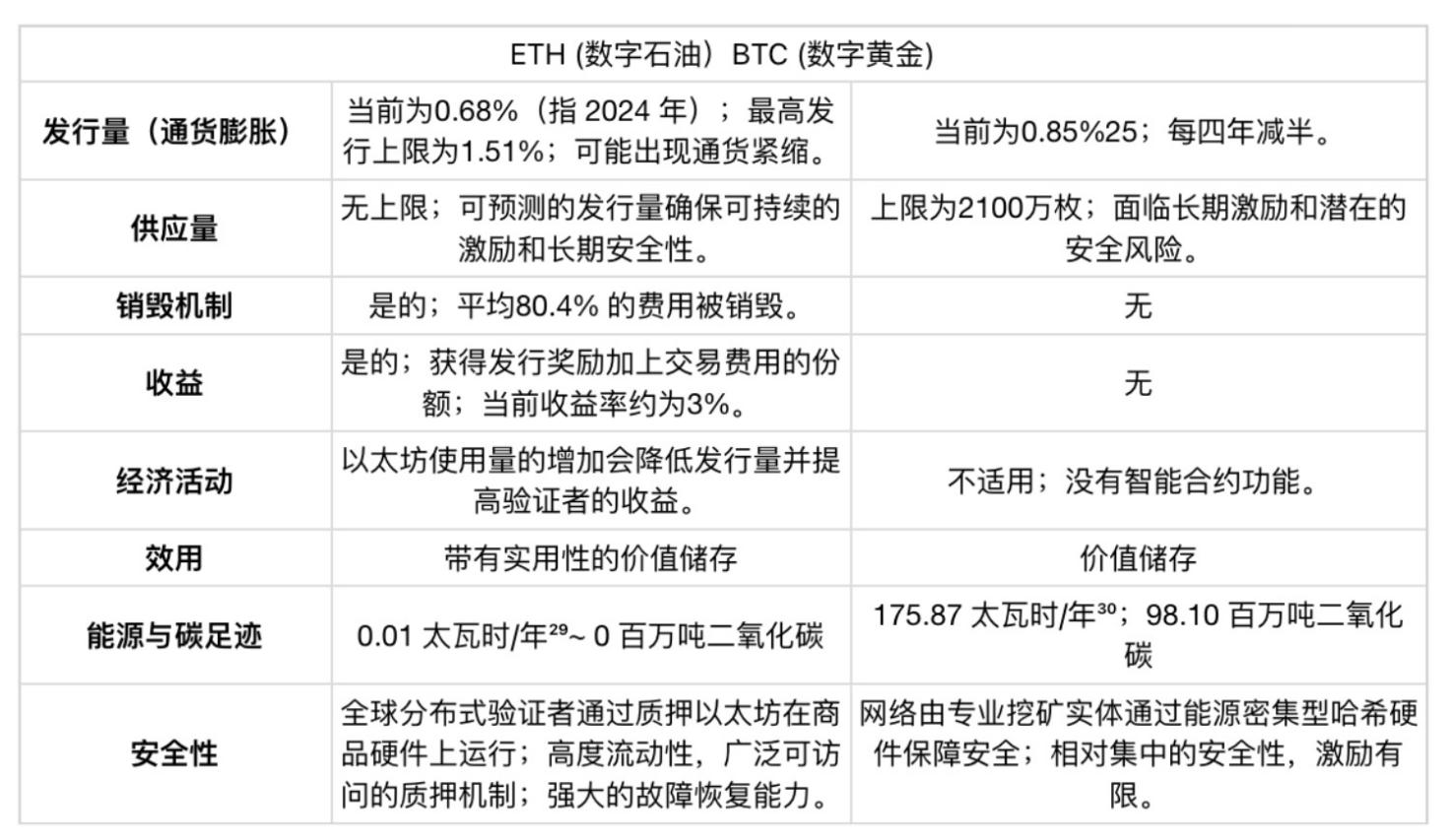

การออกโปรแกรมแบบ Programmatic + การทำลาย = ความขาดแคลนที่คาดการณ์ได้: ETH มีอัตราการออกสูงสุดต่อปีตามทฤษฎีอยู่ที่ 1.51%¹ แต่โดยทั่วไปแล้ว การทำลายสินค้าโภคภัณฑ์ที่เกิดจากการใช้งานแพลตฟอร์มจะส่งผลให้อัตราการออกสุทธิลดลง ตั้งแต่เดือนกันยายน 2565 อัตราเงินเฟ้อของอุปทาน ETH อยู่ที่ประมาณ 0.09%² ซึ่งต่ำกว่าสกุลเงินเฟียตและบิตคอยน์

ETH ให้ผลตอบแทนแบบดั้งเดิม: การสเตกกิ้งของผู้ตรวจสอบทำให้ ETH ที่สเตกกิ้งเป็นสินค้าดิจิทัลที่มีประสิทธิผล³ และทำกำไร

ETH เป็นสินทรัพย์สำรองอยู่แล้ว: ETH เป็นสินทรัพย์สำรองสำหรับเศรษฐกิจดิจิทัล Ethereum อยู่แล้ว และในไม่ช้าก็จะกลายเป็นสินทรัพย์สำรองสำหรับสถาบันและประเทศที่มีอำนาจอธิปไตย

ETH ถูกประเมินค่าต่ำเกินไป: การที่ ETH ตามหลัง BTC เป็นเพียงการกำหนดราคาที่ผิดพลาดชั่วคราวมากกว่าจะเป็นจุดอ่อนเชิงโครงสร้าง ซึ่งสร้างโอกาสการลงทุนที่ไม่สมดุลและหายาก

บทบาทของ ETH ในอนาคต เศรษฐกิจ AI ยังคงต้องประเมินมูลค่าต่อไป: เมื่อตัวแทนอิสระเข้ามาผสานรวมเข้ากับโลกการเงิน โครงสร้างพื้นฐานทางเศรษฐกิจรูปแบบใหม่จึงเป็นสิ่งจำเป็น Ethereum เป็นแพลตฟอร์มที่เหมาะสมและมีแนวโน้มมากที่สุดที่จะรองรับอนาคตนี้ โดยทำหน้าที่เป็นชั้นปฏิบัติการสำหรับเศรษฐกิจแบบผสมผสานระหว่างมนุษย์และเครื่องจักร โดยมี ETH เป็นสกุลเงินหลักและสินทรัพย์สำรอง

ETH มีศักยภาพสูงถึงล้านล้านดอลลาร์ โดย มีเป้าหมายในระยะสั้นอยู่ที่ 8,000 ดอลลาร์ และในระยะยาว หากประเมินอย่างระมัดระวัง ETH จะเป็นเงินสำรองทางการเงิน/สินทรัพย์สินค้าโภคภัณฑ์ โดยอาจสูงถึง 80,000 ดอลลาร์

ETH: น้ำมันดิจิทัลที่ขับเคลื่อนเศรษฐกิจดิจิทัล

ETH คือสินทรัพย์ดั้งเดิมของเครือข่าย Ethereum และเป็นกลไกทางเศรษฐกิจที่ขับเคลื่อนเครือข่ายนี้

มันคือน้ำมันดิจิทัล ซึ่งเป็นสินทรัพย์ที่ขับเคลื่อน สนับสนุน และสำรองระบบการเงินใหม่ของอินเทอร์เน็ต

ระบบการเงินแบบดั้งเดิมกำลังอยู่ในช่วงเริ่มต้นของการเปลี่ยนผ่านเชิงโครงสร้างจากโครงสร้างพื้นฐานแบบอนาล็อกไปสู่สถาปัตยกรรมดิจิทัลดั้งเดิม คาดว่า Ethereum จะกลายเป็นเลเยอร์ซอฟต์แวร์พื้นฐาน เช่นเดียวกับระบบปฏิบัติการอย่าง Microsoft Windows ที่จะนำมาใช้สร้างระบบการเงินระดับโลกใหม่

เมื่อสิ่งนี้เกิดขึ้น ETH จะกลายเป็นสินทรัพย์พื้นฐานสำหรับแพลตฟอร์มระดับโลกที่ครอบคลุมอนาคตของการเงิน การสร้างโทเค็น การระบุตัวตน การประมวลผล ปัญญาประดิษฐ์ (AI) และอื่นๆ อีกมากมาย ความซับซ้อนโดยธรรมชาตินี้ทำให้การกำหนดนิยามของ ETH ยากขึ้น โดยเฉพาะอย่างยิ่งเมื่อเทียบกับสินทรัพย์ที่มีมูลค่าต่ำกว่าอย่าง Bitcoin แต่ในขณะเดียวกันก็ทำให้ ETH มีมูลค่าเชิงกลยุทธ์มากขึ้น และหมายความว่า ETH มีศักยภาพในระยะยาวที่สูงกว่า

ETH ไม่ได้เป็นเพียงสกุลเงินดิจิทัลเท่านั้น แต่ยังเป็นสินทรัพย์ที่มีฟังก์ชันหลากหลายที่ทำหน้าที่หลากหลาย เช่น:

เชื้อเพลิงในการคำนวณ: การดำเนินการบนเครือข่ายแต่ละครั้งจะกิน (ทำลาย) ETH ETH เป็นสินทรัพย์พื้นฐานที่ขับเคลื่อนการประมวลผล การจัดเก็บข้อมูล การถ่ายโอนสินทรัพย์ และการชำระมูลค่าบน Ethereum โดยทำหน้าที่เป็นเชื้อเพลิงสำหรับสิ่งต่อไปนี้:

การโอน stablecoin ทุกครั้ง

การออกสินทรัพย์ในโลกแห่งความเป็นจริงในรูปแบบโทเค็นทุกครั้ง

ทุกธุรกรรมที่ดำเนินการบน Ethereum

แอปพลิเคชันใหม่ทุกตัว ไม่ว่าจะเป็น DeFi, เกม, AI, หรือการระบุตัวตน ที่ทำงานอยู่จะใช้งาน ETH

สินทรัพย์ที่มีมูลค่าพร้อมผลตอบแทน: นอกจากการถือครอง ETH ไว้เป็นสินทรัพย์ที่มีมูลค่าแล้ว ETH ยังสามารถสร้างผลตอบแทนจากการ Staking ได้อีกด้วย เมื่อมีคน Staking ETH พวกเขาจะตกลงที่จะล็อก ETH ไว้ในระบบและกลายเป็นผู้ตรวจสอบ (Validator) ซึ่งเป็นผู้เข้าร่วมเครือข่ายที่ทำหน้าที่เป็นผู้ตัดสิน คอยตรวจสอบและยืนยันธุรกรรม กระบวนการตรวจสอบส่วนใหญ่จะเป็นระบบอัตโนมัติ ดังนั้นบุคคลหรือหน่วยงานที่ Staking ผู้ตรวจสอบมักจะไม่ต้องทำงานใดๆ เพิ่มเติมนอกจากการ Staking ETH ของตน ผู้ตรวจสอบจะถูกสุ่มเลือกโดยเครือข่ายเพื่อเสนอหรือยืนยันบล็อกธุรกรรมใหม่ หากผู้ตรวจสอบทำงานได้อย่างถูกต้อง พวกเขาจะได้รับรางวัลเป็น ETH

หลักประกันการชำระหนี้เดิม: ETH เป็นหลักประกันมูลค่าหลายพันล้านเหรียญ Stablecoin, RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) และแอปพลิเคชันทางการเงิน ETH ทนทานต่อการเซ็นเซอร์ เป็นกลางอย่างน่าเชื่อถือ และไม่ลดคุณค่า เป็นหลักประกันพื้นฐานของระบบนิเวศ Ethereum โดยปัจจุบันประมาณ 32.6% ของอุปทาน ETH ทั้งหมด⁴ ถูกใช้ในบทบาทหลักประกัน และอีก 3.5%⁵ ถูกส่งออกไปยังบล็อกเชนอื่นๆ เนื่องจากจำนวนสินทรัพย์โทเคนที่ควบคุมโดยภายนอกบน Ethereum (เช่น Stablecoin, RWA และตราสารทางการเงินที่ได้รับอนุญาต) ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ความต้องการ สินทรัพย์สำรองที่เป็นกลาง เพื่อใช้เป็นสินทรัพย์เก็บมูลค่าจึงมีความสำคัญอย่างยิ่ง สินทรัพย์โทเคนอาจมีความเสี่ยงจากผู้ออก อำนาจศาล และคู่สัญญา ในทางตรงกันข้าม ETH ยึดโยงระบบทั้งหมดในฐานะแหล่งเก็บมูลค่าที่เป็นกลางและเข้าถึงได้ทั่วโลก โดยไม่มีอำนาจอธิปไตย ช่วยให้สามารถชำระหนี้ วางหลักประกัน และกำหนดเส้นทางสภาพคล่องได้โดยไม่ต้องพึ่งพาผู้ดำเนินการรายใดรายหนึ่งอย่างเป็นระบบ

ในโลกที่สินทรัพย์โทเค็นซึ่งพึ่งพาคู่สัญญาภายนอกมีจำนวนเพิ่มมากขึ้นเรื่อยๆ มูลค่าของสินทรัพย์ค้ำประกันที่เป็นกลางอย่างแท้จริง เป็นเจ้าของโดยรัฐ และไม่ใช่สินทรัพย์ของรัฐได้เติบโตขึ้นอย่างมาก ETH เป็น หลักประกันดั้งเดิม เพียงหนึ่งเดียวในระบบสัญญาอัจฉริยะ โดยไม่ขึ้นอยู่กับความเสี่ยงจากคู่สัญญาภายนอก ETH เป็นตัวแทนของระดับความน่าเชื่อถือสูงสุดของโลก ซึ่งจะมีส่วนสำคัญอย่างยิ่งต่อมูลค่าเงินตราในอนาคต

สินทรัพย์เงินฝืด: ETH จะกลายเป็นสินค้าโภคภัณฑ์เงินฝืดเมื่อกิจกรรมเครือข่ายเพิ่มขึ้น ค่าธรรมเนียมการทำธุรกรรมประมาณ 80.4%⁶ ถูกเผาไป ทำให้อุปทานรวมของ ETH ลดลง ด้วยอัตราการออกที่จำกัดไว้ที่ 1.51%⁷ ต่อปี (เฉพาะในกรณีที่ ETH ถูก Stake ไว้ 100% และไม่มีการสูญเสียค่าธรรมเนียมการทำธุรกรรม) ETH จะกลายเป็นสินค้าโภคภัณฑ์เงินฝืดเมื่อทรัพยากรเครือข่ายมีความต้องการสูง ซึ่งแตกต่างจากสินค้าโภคภัณฑ์แบบดั้งเดิม การเพิ่มขึ้นของความต้องการ ETH ไม่ได้กระตุ้นให้เกิดการเพิ่มขึ้นของการผลิต ทำให้เกิดพลวัตที่ความต้องการอาจสูงกว่าอุปทานเป็นระยะเวลานาน

ภาพสะท้อนของการเติบโตทางเศรษฐกิจในรูปแบบโทเค็น: ในขณะที่ความต้องการน้ำมันทั่วโลกเติบโตขึ้นตามการขยายตัวของเศรษฐกิจ ETH ก็ได้รับมูลค่าจากการเติบโตของเศรษฐกิจแบบออนเชน แต่เนื่องจากข้อจำกัดในการออก ทำให้อุปทานมีความยืดหยุ่นน้อยกว่าน้ำมันมาก:

มูลค่ารวมของ Ethereum ที่ได้รับการคุ้มครอง: ปัจจุบัน Ethereum มีสินทรัพย์รวมกว่า 767 พันล้านดอลลาร์⁸ ซึ่งถือเป็นมูลค่า TVS ที่สูงที่สุดในบรรดาบล็อกเชนทั้งหมด ตอกย้ำสถานะของ Ethereum ในฐานะรากฐานของเศรษฐกิจแบบโทเค็น

การเติบโตแบบทวีคูณ: กำลังเกิดการเปลี่ยนแปลงกระบวนทัศน์ไปสู่เศรษฐกิจโลกที่มีการกระจายอำนาจมากขึ้น เมื่อการค้า การค้าขาย และการเป็นเจ้าของสินทรัพย์ถูกขับเคลื่อนผ่านเครือข่าย คาดว่าปริมาณงานทางเศรษฐกิจของ Ethereum จะเติบโตแบบทวีคูณ ซึ่งจะเพิ่มความต้องการ ETH อย่างมีนัยสำคัญ ทั้งในฐานะเชื้อเพลิงในการทำธุรกรรมและในฐานะเงินสำรองทางการเงินหลักเพื่อสนับสนุนระบบการเงินโลกใหม่

คู่ซื้อขายสำรอง: ETH เป็นคู่ซื้อขายสำรองหลักในตลาดแลกเปลี่ยนแบบกระจายศูนย์ โดย 70.6% ของคู่ซื้อขายบน Ethereum⁹ ใช้สกุลเงิน ETH เช่นเดียวกับสกุลเงินส่วนใหญ่ในระบบการเงินแบบดั้งเดิมที่ซื้อขายเทียบกับดอลลาร์สหรัฐ เพื่อให้การซื้อขายสินทรัพย์ดิจิทัลส่วนใหญ่มีประสิทธิภาพ จำเป็นต้องซื้อขายเทียบกับ ETH หรือสกุลเงินดิจิทัลแบบเสถียร (stablecoin) ของดอลลาร์สหรัฐ

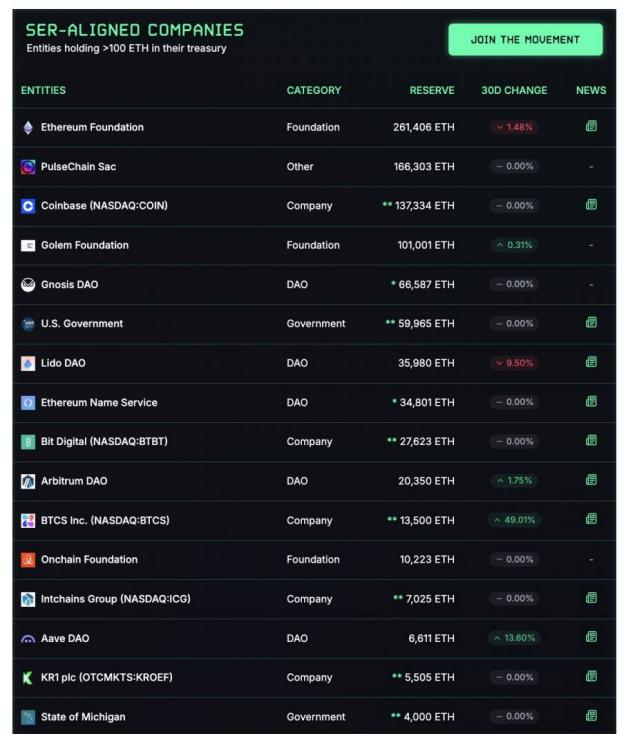

สินทรัพย์สำรองเชิงกลยุทธ์: แอปพลิเคชัน โปรโตคอล DeFi และผู้จัดการคลังสถาบันจำนวนมากขึ้นเรื่อยๆ กำลังสะสม ETH ไว้เป็นสินทรัพย์สำรองเชิงกลยุทธ์ แนวโน้มนี้กำลังเร่งตัวขึ้น เนื่องจากสถาบันและหน่วยงานภาครัฐจำนวนมากขึ้นหันมาใช้โครงสร้างพื้นฐานทางการเงินของ Ethereum¹⁰ ต่างจากสินทรัพย์สำรองเฉื่อย ETH สามารถตั้งโปรแกรมได้อย่างสมบูรณ์ ช่วยให้ระบบคลังทำงานอัตโนมัติและบริหารจัดการทางการเงินที่ซับซ้อนได้ ETH สำรองสามารถนำไปวางเดิมพัน (stake) ได้อย่างอัตโนมัติ นำไปใช้เป็นหลักประกันสำหรับการให้กู้ยืม ใช้ในผู้ทำตลาดอัตโนมัติ (AMM) หรือรวมเข้ากับโปรโตคอลการดูแล กำหนดการมอบสิทธิ์ ระบบการชำระเงิน กลไกเชื่อมโยง และอื่นๆ โดยตรง แม้ว่า BTC จะไม่ได้ใช้งานในฐานะสินทรัพย์คลังเป็นหลัก แต่ ETH กลับขับเคลื่อนประสิทธิภาพและประสิทธิภาพของคลังอย่างแข็งขัน ในฐานะสินทรัพย์สำรองที่เป็นกลาง ETH จึงมีความโดดเด่นในการปกป้องและขับเคลื่อนระบบการเงินโทเคนทั่วโลก

นี่ไม่ใช่ทฤษฎี การแข่งขันเพื่อกักตุน ETH ได้เริ่มต้นขึ้นแล้ว ทุนสำรอง ETH เชิงกลยุทธ์กำลังขยายตัวอย่างรวดเร็ว โดยปัจจุบัน ETH ของสถาบันที่เปิดเผยต่อสาธารณะมีมูลค่าเกือบ 2 พันล้านดอลลาร์สหรัฐ เมื่อสถาบันต่างๆ เริ่มตระหนักถึงคุณค่าที่หลากหลายของ ETH มากขึ้น โอกาสสำหรับผู้ริเริ่มจึงชัดเจนและน่าสนใจ ETH กำลังกลายเป็นไม่เพียงแต่สินทรัพย์สำรองเชิงกลยุทธ์เท่านั้น แต่ยังเป็นองค์ประกอบสำคัญของการบริหารจัดการคลังของสถาบันอีกด้วย

ที่มา: strategicethreserve.xyz โดย Fabrice Cheng

ด้วยคุณสมบัติและลักษณะเฉพาะตัวมากมายเหล่านี้ เราจึงไม่สามารถประเมิน ETH เป็นหุ้นเทคโนโลยีได้ ETH เป็นสินทรัพย์ประเภทใหม่โดยสิ้นเชิง

ดังนั้น จึงไม่สามารถประเมินมูลค่า ETH ได้อย่างแม่นยำด้วยวิธีคิดลดกระแสเงินสด (Discounted Cash Flow) ในทางกลับกัน ETH จำเป็นต้องพิจารณาจากมุมมองของการจัดเก็บมูลค่าเชิงกลยุทธ์และความขาดแคลนที่เกิดจากการใช้งานจริง มุมมองนี้สามารถสะท้อนศักยภาพการเติบโตที่แท้จริงของ ETH และอาจก้าวข้ามขีดจำกัดของ "ทองคำดิจิทัล" ของ Bitcoin ได้ด้วย

น้ำมันเป็นสินทรัพย์สินค้าโภคภัณฑ์บริโภคที่สะสมไว้เป็นสำรองและบริโภคเป็นเชื้อเพลิง น้ำมันมีบทบาทสำคัญต่อประเทศชาติ ขับเคลื่อนอุตสาหกรรม และขับเคลื่อนการค้าโลก ประโยชน์ที่แท้จริงของน้ำมัน ความขาดแคลนโดยธรรมชาติ และความสำคัญเชิงยุทธศาสตร์ ทำให้น้ำมันเป็นหนึ่งในสินค้าโภคภัณฑ์ที่มีมูลค่าสูงสุดในประวัติศาสตร์ มีบทบาทสำคัญต่อประเทศชาติ ขับเคลื่อนอุตสาหกรรม และขับเคลื่อนการค้าโลก ด้วยเหตุนี้ มูลค่าตลาดรวมของน้ำมันสำรองที่พิสูจน์แล้วทั่วโลกจึงอยู่ที่ประมาณ 85 ล้านล้านดอลลาร์สหรัฐ

นี่คือจุดอ้างอิงที่มีความหมายสำหรับ ETH เมื่อพิจารณาว่ามันอยู่ในวิถีที่คล้ายคลึงกัน แต่สำหรับอาณาจักรดิจิทัล:

ETH ขับเคลื่อนเศรษฐกิจดิจิทัล

ETH ช่วยให้มั่นใจในความปลอดภัยของเศรษฐกิจดิจิทัล

มูลค่าของ ETH มาจากการเติบโตของเศรษฐกิจดิจิทัล

เนื่องจากพลวัตของอุปทานและขีดจำกัดการออก ETH จึงหายากโดยเนื้อแท้

ในขณะที่เศรษฐกิจโลกกำลังเปลี่ยนผ่านไปสู่โครงสร้างพื้นฐานแบบโทเค็น ETH จะกลายเป็นสิ่งที่ขาดไม่ได้ ไม่เพียงแต่ในฐานะเชื้อเพลิงเท่านั้น แต่ยังเป็นสินทรัพย์ดั้งเดิมของสกุลเงินและชั้นการชำระเงินของระบบการเงินในอนาคตอีกด้วย

การออกแบบสกุลเงินของ ETH: เรียบง่าย โปร่งใส และยั่งยืน

เศรษฐศาสตร์ของ ETH นั้นเรียบง่ายและสวยงาม แต่กลับถูกมองข้ามความสำคัญของมัน ซึ่งแตกต่างจากสินค้าโภคภัณฑ์แบบดั้งเดิม พลวัตของอุปสงค์และอุปทานของ Ethereum ถูกเข้ารหัสอย่างโปร่งใสในโปรโตคอล ทำให้สามารถออก ETH ได้อย่างคาดการณ์ล่วงหน้าและมีความปลอดภัยอย่างยั่งยืน Ethereum ได้พัฒนากำหนดการออก ETH ที่เหมาะสมที่สุด โดยผสมผสานความปลอดภัยที่แข็งแกร่ง (ETH ที่ถูก Stake ประมาณ 8.8 หมื่นล้านดอลลาร์สหรัฐฯ¹¹ เทียบกับเครื่องขุด ASIC ประมาณ 1 หมื่นล้านดอลลาร์สหรัฐฯ¹² ที่รักษาความปลอดภัย Bitcoin) เข้ากับอัตราเงินเฟ้อที่ต่ำมาก เฉลี่ยเพียง 0.09% ต่อปี นับตั้งแต่การควบรวมกิจการในเดือนกันยายน 2022 (เมื่อเครือข่ายเปลี่ยนจาก Proof-of-Work ไปเป็น Proof-of-Stake) ยิ่งมีการ Stake ETH มากเท่าไหร่ การโจมตี Ethereum ก็ยิ่งมีค่าใช้จ่ายสูงและใช้งานไม่ได้มากขึ้นเท่านั้น เนื่องจากผู้โจมตีจะต้องครอบครอง ETH อย่างน้อย 51% ของทั้งหมดที่มีอยู่ จึงจะสามารถทำลายหรือเปลี่ยนแปลงเครือข่ายได้สำเร็จ โครงสร้างนี้ยังช่วยป้องกันกลุ่มผู้มีอิทธิพลที่คอยปั่นราคาและมีลักษณะคล้ายกลุ่มคาร์เทล ซึ่งเกิดขึ้นรอบๆ สินค้าโภคภัณฑ์แบบดั้งเดิม เช่นเดียวกับกลุ่มโอเปก

ออก

กลไกการออก

การออก ETH เป็นไปตามโปรแกรมและมีความโปร่งใส เช่นเดียวกับกลไกการแบ่งครึ่งของ Bitcoin ETH ที่เพิ่งสร้างขึ้นใหม่จะถูกแจกจ่ายเป็นรางวัลให้กับผู้ตรวจสอบ (เช่น กลุ่มบุคคลหรือนิติบุคคลที่ได้ทำการ Stake ETH เพื่อช่วยรักษาความปลอดภัยของเครือข่ายและตรวจสอบความถูกต้องของธุรกรรม นี่คือองค์ประกอบ "ผลตอบแทน" ของ ETH ที่กล่าวถึงก่อนหน้านี้และจะอธิบายเพิ่มเติมด้านล่าง) อย่างไรก็ตาม ต่างจาก Bitcoin ตรงที่การออก Ethereum จะถูกปรับเปลี่ยนแบบไดนามิกตามความต้องการด้านความปลอดภัยของเครือข่าย แทนที่จะเป็นตารางเวลาตายตัว การคำนวณนั้นง่ายมาก:

การออก ETH สูงสุดต่อปี = 166.3 × ETH ที่เดิมพัน

สูตรนี้สร้างสมดุลตามธรรมชาติ: เมื่อมีการวาง ETH มากขึ้นเพื่อรักษาความปลอดภัยเครือข่าย การออก ETH จะเพิ่มขึ้น แต่ในอัตราที่ลดลง โครงสร้างนี้สร้างแรงจูงใจให้กับผู้ตรวจสอบ ในขณะเดียวกันก็ควบคุมอัตราเงินเฟ้อให้อยู่ในระดับต่ำ

ที่สำคัญ กลไกนี้ กำหนดเพดานการออก ETH ไว้อย่างชัดเจน แม้ในสถานการณ์สมมติสุดโต่งที่ปริมาณ ETH หมุนเวียนทั้งหมด (ปัจจุบันอยู่ที่ประมาณ 120.8 ล้าน ETH¹⁴) ถูก Stake และไม่มีการใช้ ETH ไปกับการใช้งานเครือข่าย อัตราเงินเฟ้อสูงสุดที่เป็นไปได้จะถูกจำกัดไว้ที่ 1.51% ¹⁵ ในทางปฏิบัติ การออก ETH จะต่ำกว่าเพดานทางทฤษฎีนี้เสมอ ปัจจุบันมีการ Stake ETH เพียงประมาณ 28% ¹⁶ ซึ่งหมายความว่าอัตราเงินเฟ้อก่อนการใช้ ETH อยู่ที่ ~0.8% ¹⁷

ในทางปฏิบัติ การออก ETH ต่ำกว่าระดับสูงสุดตามทฤษฎีอย่างมาก นับตั้งแต่ Ethereum เปลี่ยนมาใช้กลไกฉันทามติแบบ Proof-of-Stake นับตั้งแต่การควบรวมกิจการเมื่อวันที่ 15 กันยายน 2565 การออก ETH มีค่าเฉลี่ยเพียง 0.09% ต่อปี ¹⁸ โดยปัจจุบันมีอัตราการออก ETH ต่อปีอยู่ที่ประมาณ 0.68% ¹⁹ เมื่อกิจกรรมบนเครือข่ายเพิ่มขึ้น โดยเฉพาะอย่างยิ่งจากการยอมรับของสถาบันและการนำสินทรัพย์โทเคนมาใช้ การออก ETH อาจกลายเป็นภาวะเงินฝืดสุทธิ ซึ่งจะยิ่งเสริมสร้างพลวัตทางการเงินของ ETH ผลกระทบจากพลวัตทางการเงินที่ดีขึ้นของ Ethereum หลังการควบรวมกิจการยังคงถูกประเมินต่ำเกินไปอย่างมากโดยนักลงทุนทั่วไป

ในช่วงทศวรรษที่ผ่านมา อัตราการออก ETH ลดลงอย่างต่อเนื่องตามหลักการ "การออกขั้นต่ำที่เป็นไปได้" ระหว่างปี 2015 ถึง 2017 มีการออก ETH เฉลี่ยประมาณ 30,000 ETH ให้กับนักขุดต่อวัน จนกระทั่งในปี 2019 อัตรานี้ลดลงเหลือประมาณ 13,000 ETH ต่อวัน นับตั้งแต่การควบรวมกิจการในปี 2022 อัตราการออก ETH ให้กับผู้ตรวจสอบความถูกต้องในปัจจุบันอยู่ในช่วงติดลบเล็กน้อยไปจนถึงประมาณ 2,500 ETH ต่อวัน

สิ่งนี้จะยั่งยืนได้อย่างไร? ต่างจากนักขุด ตรงที่ผู้ตรวจสอบมีค่าใช้จ่ายในการดำเนินงานต่ำ กล่าวคือ ไม่มีค่าไฟฟ้าสูงหรือค่าเสื่อมราคาฮาร์ดแวร์ที่สูง ซึ่งทำให้พวกเขาสามารถรักษาความปลอดภัยของเครือข่ายได้ด้วยการออกโทเค็นที่ต่ำลงอย่างมาก ด้วย อัตรากำไรจากการดำเนินงานที่สูงกว่ามาก ผู้ตรวจสอบจึงมีแนวโน้มที่จะขายโทเค็นที่ Stake ไว้เพื่อครอบคลุมค่าใช้จ่ายน้อยกว่านักขุดที่ใช้ Proof-of-Work ซึ่ง ช่วยเสริมเสถียรภาพด้านราคาและความมั่นคงทางการเงินของ ETH ให้ดียิ่งขึ้นไปอีก

ทำลาย

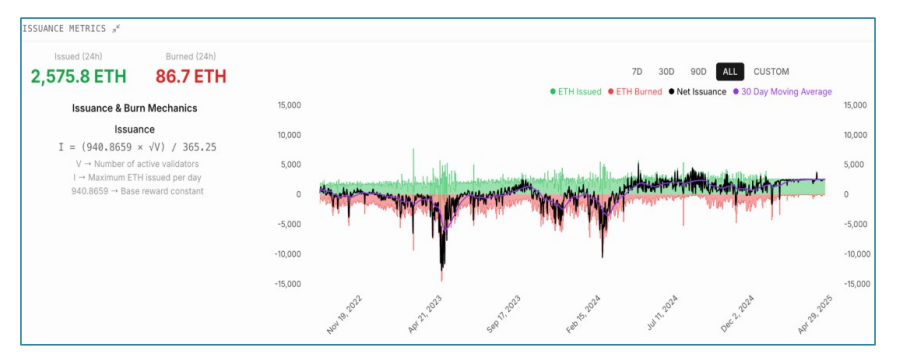

นอกจากการออกเหรียญที่คาดการณ์ได้ Ethereum ยังมีคุณสมบัติทางการเงินที่โดดเด่นและทรงพลัง นั่นคือ กลไกการเผาค่าธรรมเนียมแบบโปรแกรม กลไกนี้เชื่อมโยงอุปทานเงินของ ETH เข้ากับกิจกรรมเครือข่ายโดยตรง ทำให้เศรษฐศาสตร์ของโทเค็นสอดคล้องกับความต้องการทางเศรษฐกิจที่แท้จริง

โดยเฉลี่ยแล้ว ค่าธรรมเนียมธุรกรรมทั้งหมดที่จ่ายให้กับผู้ตรวจสอบ 80.4%²⁰ จะถูกทำลายลงอย่างถาวร ก่อให้เกิดแรงกดดันด้านเงินฝืดต่ออุปทานหมุนเวียนของ ETH เมื่อกิจกรรมทางเศรษฐกิจบน Ethereum เติบโตขึ้น ความต้องการที่เพิ่มขึ้นก็ทำให้ค่าธรรมเนียมรวมเพิ่มขึ้น ส่งผลให้ผลกระทบด้านเงินฝืดนี้รุนแรงขึ้น และลดจำนวน ETH สุทธิลง

สิ่งนี้จะสร้างสมดุลการควบคุมตนเอง:

การออก จะถูกปรับตามจำนวน ETH ที่ถูกเดิมพันเพื่อรักษาความปลอดภัยเครือข่าย

จำนวนที่ถูกทำลาย จะแตกต่างกันไปขึ้นอยู่กับความต้องการพื้นที่บล็อก Ethereum และการดำเนินการธุรกรรม

แรงผลักดันเหล่านี้เมื่อรวมกันแล้วจะสร้างกรอบการทำงานทางการเงินที่มีพลวัต ซึ่งทำให้อัตราเงินเฟ้อสุทธิของ ETH ผันผวนระหว่างบวกเล็กน้อยและเงินฝืดโดยสิ้นเชิง ทั้งหมดนี้ขับเคลื่อนด้วยกฎเกณฑ์ระดับโปรโตคอลที่โปร่งใส นี่คือระบบการเงินที่ออกแบบมาไม่เพียงแต่เพื่อความขาดแคลนเท่านั้น แต่ยังเพื่อความยั่งยืน ความมั่นคง และสอดคล้องกับความต้องการในโลกแห่งความเป็นจริงอีกด้วย

ที่มา : dashboard.etherealize.com

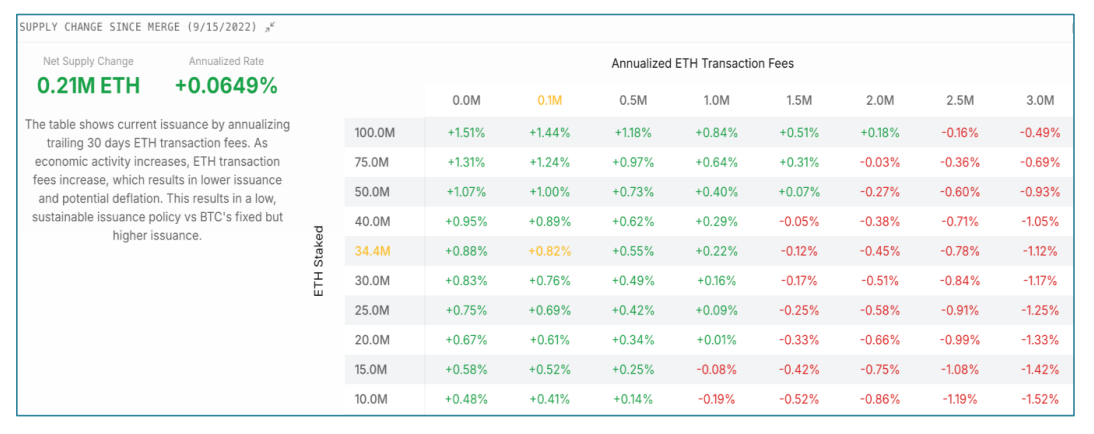

ดังนั้น การสร้างแบบจำลองการออก ETH สุทธิจึงขึ้นอยู่กับตัวแปรหลักสองตัว:

จำนวน ETH ที่ถูกเดิมพัน จะกำหนดปริมาณการออกพื้นฐานเพื่อให้แน่ใจถึงความปลอดภัยของเครือข่าย

ค่าธรรมเนียมธุรกรรมที่กำหนดเป็น ETH ขับเคลื่อนกลไกการทำลายโปรแกรม

ปัจจัยทั้งสองนี้เมื่อรวมกันแล้วจะสร้างสมดุลทางการเงินที่ควบคุมตนเองและพลวัต ในขอบเขตบนทางทฤษฎี หากมีการ Stake สินทรัพย์ ETH ทั้งหมด 100% และไม่มีค่าธรรมเนียมเกิดขึ้น อัตราการออก ETH ต่อปีจะถูกจำกัดไว้ที่ 1.51% ²¹ อย่างไรก็ตาม ในทางปฏิบัติ กิจกรรมบน Ethereum จะชดเชยการออก ETH ผ่านการเผาค่าธรรมเนียม ซึ่งมักจะผลักดันให้มูลค่าสุทธิของ ETH พุ่งสูงขึ้นเป็นศูนย์หรือแม้กระทั่งติดลบ เมื่อการยอมรับจากสถาบันและความต้องการ Ethereum blockspace ยังคงเพิ่มขึ้นอย่างต่อเนื่อง พลวัตของการออก ETH อาจเปลี่ยนโครงสร้างไปสู่ภาวะเงินฝืดอย่างยั่งยืน

ที่มา : dashboard.etherealize.com

พลวัตของอุปทานและอุปสงค์ของ ETH นั้นเรียบง่ายและยั่งยืน: ETH เปรียบเสมือนน้ำมันดิจิทัลที่มีสูตรการออกโปรแกรมที่คาดเดาได้ เสริมด้วยกลไกการเผาไหม้ที่เชื่อมโยงโดยตรงกับการใช้งาน Ethereum จริง

จัดหา

ต่างจาก Bitcoin, ETH ไม่มีการกำหนดเพดานอุปทานตายตัว แต่ Ethereum มีกลยุทธ์การออกเหรียญที่คาดการณ์ได้และอิงตามสูตรสำเร็จ ซึ่งออกแบบมาเพื่อความยั่งยืนและความมั่นคงในระยะยาว เพดานอุปทานคงที่ของ Bitcoin ที่ 21 ล้านเหรียญ แม้จะเป็นเรื่องราวที่น่าสนใจ แต่ก็อาจก่อให้เกิดความเสี่ยงด้านความปลอดภัยได้ หน่วยงานที่รักษาความปลอดภัยเครือข่าย Bitcoin อย่างเช่นนักขุด จะได้รับค่าตอบแทนเป็น Bitcoin ที่เพิ่งสร้างใหม่และค่าธรรมเนียมการทำธุรกรรม เมื่อ Bitcoin ถึงขีดจำกัดอุปทานและหยุดออก Bitcoin ใหม่เป็นรางวัล การรักษาความปลอดภัยเครือข่ายจะลดความน่าสนใจของนักขุดลงอย่างมาก ซึ่งอาจทำให้พวกเขาออกจากเครือข่ายเพื่อแสวงหากิจกรรมที่ทำกำไรมากขึ้น ซึ่งทำให้เครือข่าย Bitcoin มีความปลอดภัยน้อยลง Ethereum จะไม่ประสบปัญหานี้

ปัจจุบันอุปทาน ETH อยู่ที่ประมาณ 120.8 ล้าน²² โดยมีขีดจำกัดสูงสุดทางทฤษฎีสำหรับการออก ETH ต่อปีอยู่ที่ 1.51%²³ ในทางปฏิบัติ เมื่อการใช้งานเครือข่าย Ethereum ที่เพิ่มขึ้นส่งผลให้มีการเรียกเก็บค่าธรรมเนียมการทำธุรกรรมที่สูงขึ้น (ดังที่อธิบายไว้ข้างต้น) คาดว่าการเติบโตของอุปทานสุทธิจะลดลงอย่างมาก และอาจถึงขั้นเกิดภาวะเงินฝืดได้

Bitcoin มีขีดจำกัดการจัดหา ส่วน ETH มีขีดจำกัดการออก

รายได้

ดังที่ได้กล่าวไปแล้ว ETH มีผลตอบแทนจากการ Staking ผู้ตรวจสอบที่ Staking ETH เพื่อรักษาความปลอดภัยเครือข่าย Ethereum จะได้รับค่าตอบแทนเป็น ETH ที่เพิ่งออกใหม่ ผลตอบแทนนี้ช่วยกระตุ้นความปลอดภัยของเครือข่ายโดยตรง เช่นเดียวกับที่นักขุด Bitcoin ได้รับรางวัลจากการลงทุนในฮาร์ดแวร์และการใช้พลังงานเพื่อรักษาความปลอดภัยเครือข่าย Bitcoin

ผลตอบแทนพื้นฐานที่ผู้ตรวจสอบได้รับนั้นถูกกำหนดโดยการออก Ethereum แบบโปรแกรม (ตามรายละเอียดข้างต้น) เสริมด้วยค่าธรรมเนียมธุรกรรมบางส่วนที่เกิดจากกิจกรรมเครือข่าย ดังนั้น เมื่อกิจกรรมทางเศรษฐกิจบน Ethereum ขยายตัว ผลตอบแทนของผู้ตรวจสอบก็เพิ่มขึ้นเช่นกัน ETH เป็นสินทรัพย์ที่มีเอกลักษณ์เฉพาะตัว: การใช้งานทางเศรษฐกิจที่เพิ่มขึ้นนำไปสู่ค่าธรรมเนียมที่มากขึ้น ซึ่งส่งผลให้การออกสุทธิต่ำกว่าขีดจำกัด (ผ่านการทำลายค่าธรรมเนียม) และเพิ่มผลตอบแทนของผู้ตรวจสอบไปพร้อมๆ กัน ไม่มีสินทรัพย์อื่นใดที่ผสมผสานพลวัตเหล่านี้เข้าด้วยกัน ทำให้ ETH เป็นสินทรัพย์ดิจิทัลที่ให้ผลตอบแทนแบบ Carry-Yield ที่น่าสนใจในเชิงโครงสร้าง

สรุป

"น้ำมันดิจิทัล" ของ ETH มีลักษณะทางเศรษฐกิจที่เสริมซึ่งกันและกันกับ "ทองคำดิจิทัล" ของ BTC และมีความน่าดึงดูดใจมากกว่าในหลายมิติ: เมื่อระบบนิเวศบล็อกเชนเติบโตอย่างงดงาม จะมีสินทรัพย์ดิจิทัลระดับสถาบันที่หลากหลาย ในพอร์ตโฟลิโอคริปโตที่หลากหลาย ETH จึงมอบโอกาสอันโดดเด่นในการเติบโตของเศรษฐกิจดิจิทัลโดยรวม

เหตุใด ETH จึงล้าหลัง BTC?

ตั้งแต่เดือนกันยายน 2565 จนถึงปัจจุบัน อัตราส่วน ETH/BTC ลดลงจาก 0.085 เหลือ 0.024 ซึ่งลดลงกว่า 70% เมื่อเทียบกับ BTC แล้ว ปัจจุบัน ETH มีการซื้อขายใกล้ระดับต่ำสุดของปี 2561 ซึ่งเป็นระดับก่อนที่จะมีการเกิดขึ้นของ DeFi การนำ Stablecoin มาใช้อย่างแพร่หลาย และกรณีการใช้งาน Ethereum ที่ได้รับการพิสูจน์แล้วมากมาย ในช่วงที่ราคาต่ำสุดของปี 2561 นักลงทุนจำนวนมากเลิกสนใจ Ethereum ไปเลย แต่ปัจจุบัน Ethereum กลับกลายเป็นบล็อกเชนสัญญาอัจฉริยะสำหรับสถาบันที่โดดเด่น แล้วอะไรล่ะที่อธิบายความไม่เชื่อมโยงนี้?

คำตอบนั้นง่ายมาก นั่นคือ เรื่องราวของ Bitcoin ได้รับการยอมรับจากสถาบันต่างๆ ในขณะที่เรื่องราวของ Ethereum กลับไม่ได้รับการยอมรับ

หลังจาก 15 ปีของ Bitcoin ในตลาด ได้สร้างชื่อเสียงให้กับตัวเองอย่างมั่นคงในฐานะสินทรัพย์ระดับสถาบัน เรื่องราวของ Bitcoin ในฐานะทองคำดิจิทัล สกุลเงินสำรองที่หายากและต้านทานการลดค่าของสกุลเงินเฟียต เป็นที่เข้าใจกันอย่างกว้างขวาง กลายเป็นกระแสหลัก และน่าลงทุน ความชัดเจนของเรื่องราวนี้ได้ผลักดันให้เกิดการประเมินมูลค่าใหม่ครั้งใหญ่และการยอมรับ Bitcoin อย่างกว้างขวาง

ในทางตรงกันข้าม คุณค่าที่ Ethereum นำเสนอนั้นนิยามได้ยากกว่า ไม่ใช่เพราะมันอ่อนแอกว่า แต่เพราะมันกว้างกว่า ในขณะที่ Bitcoin เป็นสินทรัพย์เก็บมูลค่าที่มีวัตถุประสงค์เดียว Ethereum เป็นรากฐานที่ตั้งโปรแกรมได้ ซึ่งเป็นรากฐานของระบบเศรษฐกิจแบบโทเค็นทั้งหมด

Ethereum พัฒนาต่อยอดจากนวัตกรรม Bitcoin Core และขยายขอบเขตด้วยการเพิ่มความสามารถของสัญญาอัจฉริยะ ปลดล็อกกรณีการใช้งานต่างๆ ครอบคลุมทั้งด้านการเงิน การสร้างโทเค็น การระบุตัวตน โครงสร้างพื้นฐาน เกม และปัญญาประดิษฐ์ (AI) ในช่วงทศวรรษที่ผ่านมา Ethereum ได้เติบโตจนกลายเป็นบัญชีแยก ประเภท หลักของโลก โดยเป็นที่เก็บสินทรัพย์โทเค็น กิจกรรมของสถาบัน และมูลค่าบนเครือข่ายส่วนใหญ่³¹

ดังที่ได้กล่าวไปแล้ว สิ่งนี้ทำให้ ETH มีความซับซ้อนโดยเนื้อแท้มากกว่า BTC ยูทิลิตี้หลายมิตินี้ทำให้ ETH ยากต่อการจัดหมวดหมู่ให้ชัดเจน ส่งผลให้ราคาตลาดช้าลงและแม่นยำน้อยลง อย่างไรก็ตาม ความซับซ้อนนี้ เป็นคุณสมบัติ ไม่ใช่ข้อบกพร่อง ETH ถือเป็นสินทรัพย์ประเภทใหม่โดยสิ้นเชิงที่ผสมผสานคุณค่าทางการเงินของทองคำ ผลตอบแทนจากพันธบัตร และยูทิลิตี้เชิงกลยุทธ์ของน้ำมันเข้าไว้ด้วยกันอย่างลงตัว

Ethereum กำลังพลิกโฉมตัวเองด้วยโรดแมปเครือข่าย Layer-2 (L2) ในปี 2021-2022 โดยยึดแนวทางเดียวกับ Amazon Ethereum L1 ซึ่งเป็นบล็อกเชน Ethereum ดั้งเดิม ได้เข้าสู่ช่วงที่ได้รับความนิยมสูงสุด ด้วยข้อจำกัดความเร็วในการทำธุรกรรมที่นำไปสู่ความแออัดของเครือข่ายและค่าธรรมเนียมที่สูงในช่วงเวลาเร่งด่วน เพื่อปรับปรุงความสามารถในการปรับขนาด จึงมีการเปิดตัวเชน L2 บน L1 เพื่อรวมและประมวลผลธุรกรรมหลายรายการนอกเชน จากนั้นจึงส่งสรุปธุรกรรมเหล่านั้นกลับไปยัง L1 เพื่อดำเนินการขั้นสุดท้าย คุณสามารถมอง L1 เป็นเลเยอร์พื้นฐานของระบบทางหลวง ในขณะที่ L2 เป็นช่องทางด่วนหรือช่องทางสำหรับรถร่วมโดยสารที่ช่วยให้การจราจรเคลื่อนตัวได้เร็วขึ้นโดยไม่ต้องสร้างทางหลวงใหม่ทั้งหมด

L2 ช่วยเพิ่มปริมาณงานและความสามารถในการปรับแต่งของ Ethereum ได้อย่างมาก แม้ว่าในตอนแรกจะต้องแลกมาด้วยการกระจายตัวของสภาพคล่องและประสบการณ์ผู้ใช้ที่ซับซ้อน (ซึ่งเป็นความท้าทายที่ได้รับการแก้ไขอย่างรวดเร็วในปัจจุบัน)

นักวิจารณ์ที่ประเมินมูลค่าสินทรัพย์คริปโตอย่างแคบๆ ผ่านมุมมองกระแสเงินสดที่คิดลด (Discounted Cash Flow) แย้งว่า L2 ได้ดูดเอามูลค่าของ ETH ไป อย่างไรก็ตาม มุมมองนี้เข้าใจผิดโดยพื้นฐานถึงธรรมชาติที่แท้จริงของข้อเสนอคุณค่าของ ETH

ETH: กรอบการประเมินมูลค่า

ก่อนที่จะระบุสถานการณ์การประเมินมูลค่าที่เป็นไปได้สำหรับ ETH เราก็ต้องแก้ไขวิธีการประเมินมูลค่าที่มักใช้ผิดกันโดยทั่วไปเสียก่อน ซึ่งก็คือโมเดลกระแสเงินสดหักลด (DCF) ซึ่งเข้าใจผิดเกี่ยวกับธรรมชาติที่แท้จริงและตัวขับเคลื่อนมูลค่าของ ETH อย่างสิ้นเชิง

ETH ไม่ใช่หุ้นเทคโนโลยี แต่ เป็นสินทรัพย์โภคภัณฑ์ที่มีความยืดหยุ่นสูง เทียบได้กับน้ำมันดิบ แต่มีความยืดหยุ่นน้อยกว่าในการจัดหา และควบคุมด้วยโปรแกรมผ่านขีดจำกัดการออก ETH ไม่ได้ประเมินมูลค่าโดยอิงจากกระแสเงินสด ดังนั้น ETH จึงไม่ควรประเมินมูลค่าจากรายได้เพียงอย่างเดียว แม้ว่าแบบจำลอง DCF ที่อิงค่าธรรมเนียม Layer-1 และ Layer-2 ในอนาคตจะให้ข้อมูลเชิงลึกบางส่วน แต่แบบจำลองเหล่านี้กลับมองข้ามภาพรวม ค่าธรรมเนียมเหล่านี้เป็นตัวขับเคลื่อนอุปสงค์ของ ETH ในฐานะสินค้าโภคภัณฑ์ เนื่องจากการออก ETH ถูกจำกัดด้วยการออกแบบ การใช้งานในระบบนิเวศที่เพิ่มขึ้นจึงทำให้ราคามีความอ่อนไหวต่อพลวัตของอุปสงค์และอุปทานอย่างมาก กล่าวอีกนัยหนึ่ง ค่าธรรมเนียม เพียงอย่างเดียว เป็นเพียงส่วนเล็กๆ ของมูลค่า ETH และประเมินมูลค่าทรัพย์สินสินค้าโภคภัณฑ์และสินทรัพย์ทางการเงินโดยรวมต่ำกว่าความเป็นจริงอย่างมาก

การมองว่าค่าธรรมเนียม Ethereum เป็น "รายได้" แบบดั้งเดิมนั้น ถือเป็นการเข้าใจผิดโดยพื้นฐานเกี่ยวกับบทบาทของค่าธรรมเนียม ค่าธรรมเนียมที่ถูกกำหนดเป็น ETH นั้นถือเป็นปัจจัยพื้นฐานทางอุตสาหกรรมหลัก เป็นตัวขับเคลื่อนธุรกรรมเครือข่ายและจูงใจผู้ตรวจสอบความถูกต้อง แทนที่จะเป็นกระแสกำไรที่ถูกกำหนดเป็นดอลลาร์สหรัฐ มูลค่าที่แท้จริงของ ETH มาจากผลผลิตอันเป็นเอกลักษณ์ เศรษฐศาสตร์แบบ Store-of-Value ที่แข็งแกร่ง และสถานะที่สำคัญในฐานะหลักประกันที่เป็นกลางและเป็นต้นฉบับในระบบนิเวศ Ethereum

เรื่องนี้ไม่ได้มุ่งหมายที่จะลดความสำคัญของการลดลงของค่าธรรมเนียม Ethereum ในช่วงปี 2021-2022 แม้ว่าการลดลงนี้จะมีความสำคัญด้วยเหตุผลอื่นก็ตาม แม้ว่าการยอมรับในระดับสถาบันและการสร้างโทเค็นจะสูงเป็นประวัติการณ์ แต่รายได้กลับลดลงอย่างชัดเจน เนื่องจาก Ethereum ได้พลิกโฉมตัวเองอย่างมีกลยุทธ์เพื่อให้เกิดการยอมรับอย่างกว้างขวาง เช่นเดียวกับที่ Amazon, Tesla และ Uber ตั้งใจที่จะเสียสละผลกำไรระยะสั้นเพื่อขยายธุรกิจไปทั่วโลก Ethereum ก็ได้เข้าสู่การเปลี่ยนแปลงในระยะเติบโตของตนเองเช่นกัน โดยลดค่าธรรมเนียมการทำธุรกรรมลงอย่างมากผ่านการขยายเลเยอร์ 2 กลยุทธ์นี้แม้จะช่วยลดรายได้จากค่าธรรมเนียมลงชั่วคราว แต่ก็มีแนวโน้มเชิงบวกในเชิงโครงสร้าง เพราะมันรับประกันการยอมรับ Ethereum ในระยะยาว ขยายตลาดเป้าหมายโดยรวมอย่างมหาศาล และท้ายที่สุดจะช่วยเพิ่มอัตราการใช้ค่าธรรมเนียมและผลตอบแทนจากการ Staking ของ ETH

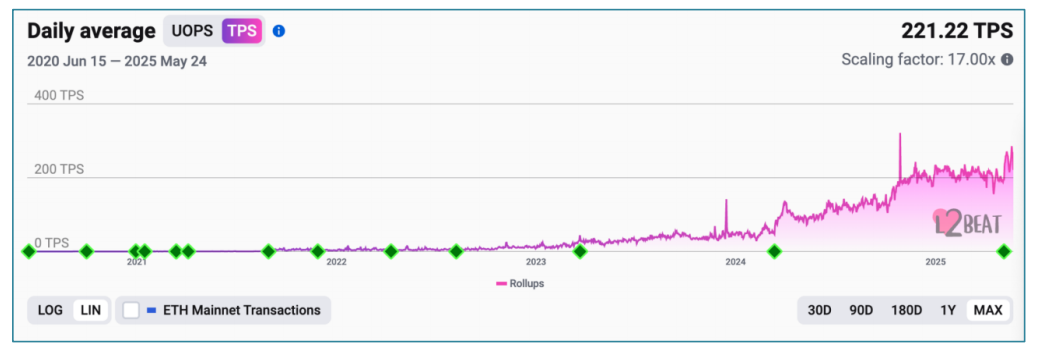

ที่มา: https://l2beat.com/scaling/activity

นับตั้งแต่จุดสูงสุดของตลาดในปี 2021 ปริมาณงานของ Ethereum ได้เพิ่มขึ้นมากกว่าหนึ่งลำดับความสำคัญ ในขณะที่ต้นทุนการทำธุรกรรมลดลงอย่างมาก การขยายตัวครั้งใหญ่ที่สุดจะเกิดขึ้นในปีหน้า โดยคาดว่า L2 บางส่วนจะมีปริมาณธุรกรรมมากกว่า 100,000 รายการต่อวินาที

หากวิเคราะห์ ETH ในลักษณะเดียวกับหุ้นเทคโนโลยี แผนริเริ่มการขยายขนาดเชิงกลยุทธ์เหล่านี้จะส่งผลให้รายได้ที่คาดหวังเพิ่มขึ้นหลายเท่าตัว นำไปสู่มูลค่าที่แท้จริงที่สูงขึ้นอย่างมีนัยสำคัญ การนำ Ethereum (และบล็อกเชนโดยรวม) มาใช้ยังอยู่ในช่วงเริ่มต้น และในอดีตมักถูกขัดขวางโดยความไม่แน่นอนของกฎระเบียบ ซึ่งจำกัดการเข้าถึงของสถาบันและผู้บริโภคทั่วไป ปัจจุบัน อุปสรรคเหล่านี้กำลังถูกขจัดออกไปอย่างรวดเร็ว ปูทางไปสู่การยอมรับในระดับโลกที่เร็วขึ้น

อย่างไรก็ตาม มูลค่าของ ETH นั้นยิ่งใหญ่เกินกว่าค่าธรรมเนียมและรายได้ทั้งในปัจจุบันและอนาคต ETH คือน้ำมันดิจิทัลที่ขับเคลื่อนบัญชีสินทรัพย์ สกุลเงิน และธุรกรรมต่างๆ ทั่วโลก เช่นเดียวกับ Bitcoin, ETH ยังมีคุณสมบัติในการเก็บรักษามูลค่า (store-of-value) ที่สำคัญ โดยมีมูลค่าเพิ่มทางการเงินสูงกว่ามูลค่าตามมูลค่าของรายได้อย่างมาก

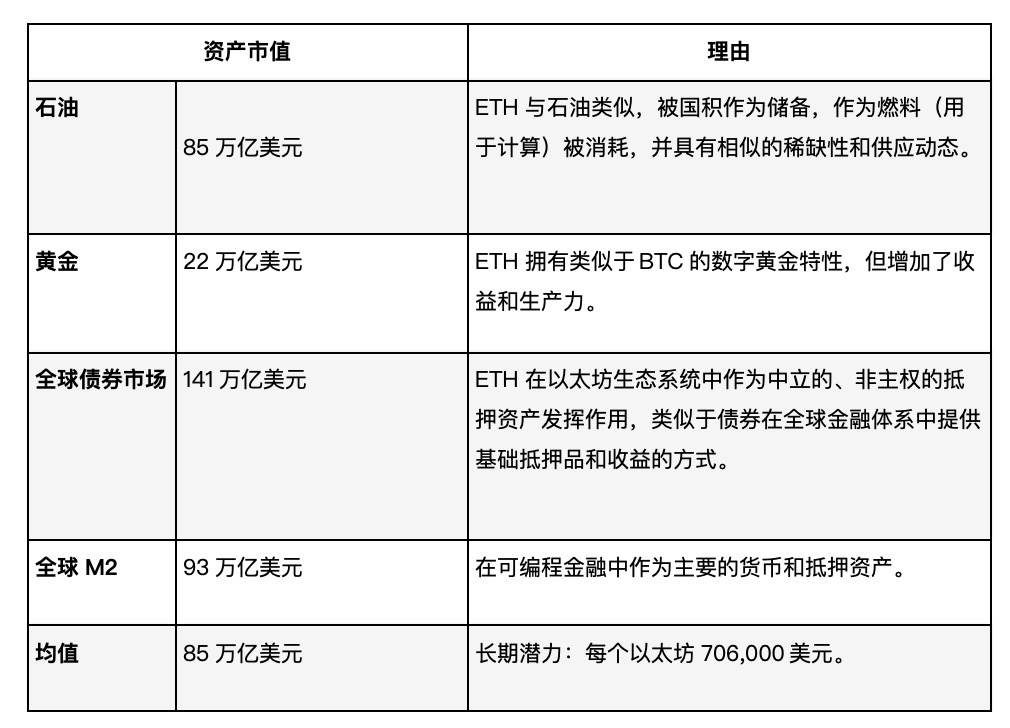

แทนที่จะใช้โมเดล DCF เราจัดทำกรอบการประเมินมูลค่าแบบองค์รวมสำหรับศักยภาพในระยะยาวของ ETH โดยอิงจากข้อมูลเปรียบเทียบ:

เกณฑ์มาตรฐานสำรองน้ำมัน: น้ำมันเป็นสินทรัพย์สินค้าโภคภัณฑ์บริโภคที่ถูกเก็บไว้เป็นสำรองและถูกใช้เป็นเชื้อเพลิง มูลค่าตลาดรวมของน้ำมันสำรองที่พิสูจน์แล้วทั่วโลกอยู่ที่ประมาณ 85 ล้านล้านดอลลาร์สหรัฐฯ³² ซึ่งถือเป็นจุดอ้างอิงที่สำคัญสำหรับ ETH เมื่อพิจารณาจากความหายาก พลวัตการออกที่จำกัด และประโยชน์ใช้สอยที่สำคัญในระบบเศรษฐกิจดิจิทัล

เกณฑ์มาตรฐานการสร้างโทเค็นสินทรัพย์: มูลค่าความมั่งคั่งทั่วโลกอยู่ที่ประมาณ 500 ล้านล้านดอลลาร์สหรัฐ แม้ว่าเราจะคาดการณ์อย่างระมัดระวังว่า Ethereum สร้างโทเค็นได้เพียง 10% ของสินทรัพย์ทั่วโลก แต่ Ethereum จะมีสินทรัพย์มากกว่า 50 ล้านล้านดอลลาร์สหรัฐ ในกรณีนี้ ETH ซึ่งเป็นสินทรัพย์สำคัญสำหรับความปลอดภัยและการชำระเงินของเครือข่าย จะไม่หยุดอยู่แค่มูลค่า 3 แสนล้านดอลลาร์สหรัฐ

หลักประกันดั้งเดิมที่เป็นกลาง: ETH ทำหน้าที่เป็นสินทรัพย์หลักประกันดั้งเดิมที่เป็นกลาง ไม่ขึ้นกับอำนาจอธิปไตย และเป็นอิสระจากคู่สัญญาภายนอก โดยพื้นฐานแล้ว ETH ถือเป็นสินทรัพย์ที่ปลอดภัยที่สุดและ “ปราศจากความเสี่ยง” ในระบบเศรษฐกิจ Ethereum คล้ายกับบทบาทของพันธบัตรรัฐบาลสหรัฐฯ ในระบบเศรษฐกิจสหรัฐฯ แต่มีศักยภาพในการเติบโตที่สูงกว่ามาก

เศรษฐศาสตร์การเก็บรักษามูลค่า: ETH สะท้อนถึงลักษณะทางการเงินหลักของทองคำ ได้แก่ อัตราเงินเฟ้อต่ำ สินทรัพย์สำรองระดับสถาบัน และเบี้ยประกันภัยสกุลเงินที่ไม่ใช่สกุลเงินอธิปไตย

การเปรียบเทียบมูลค่า ETH: เทียบกับสินทรัพย์สำรองทั่วโลกอื่นๆ

ETH ถือเป็นสินทรัพย์ประเภทใหม่โดยสิ้นเชิง โดยมีปัจจัยขับเคลื่อนมูลค่าที่เหนือกว่ากระแสเงินสดจากหุ้นแบบดั้งเดิม เพื่อที่จะสะท้อนศักยภาพในการประเมินมูลค่าของ ETH ในฐานะสินทรัพย์สำรองทั่วโลกได้อย่างแม่นยำ เราต้องพิจารณาสินทรัพย์สำรองทั่วโลกที่เทียบเคียงได้เป็นเกณฑ์มาตรฐาน

Ethereum คือบัญชีแยกประเภทที่ผ่านการทดสอบและใช้งานอย่างแพร่หลายที่สุดในโลกสำหรับสินทรัพย์โทเคน สเตเบิลคอยน์ และกิจกรรมทางเศรษฐกิจดิจิทัล ในบรรดาสินทรัพย์ดิจิทัล ETH มอบโอกาสการเติบโตสูงสุดให้กับนักลงทุน เพื่อคว้าโอกาสการเติบโตที่ขับเคลื่อนด้วยบล็อกเชนในด้านการเงิน โทเคนไนซ์ และการค้าโลก

เนื่องจาก ETH ถูกปรับราคาใหม่ในฐานะสินค้าโภคภัณฑ์ดิจิทัลและสินทรัพย์สำรองระดับโลก ศักยภาพในการประเมินมูลค่าจึงแทบจะไร้ขีดจำกัด แม้ว่าการประเมินมูลค่าในระยะยาวทั่วโลกจะอยู่ที่ 85 ล้านล้านดอลลาร์สหรัฐ (ประมาณ 706,000 ดอลลาร์ต่อ ETH) แต่เป้าหมายการประเมินมูลค่าในระยะกลางมีดังนี้:

ศักยภาพในระยะสั้น: 8,000 ดอลลาร์ต่อ ETH (มูลค่าตลาดประมาณ 1 ล้านล้านดอลลาร์)

ศักยภาพในระยะกลาง: 80,000 ดอลลาร์ต่อ ETH (มูลค่าตลาดประมาณ 10 ล้านล้านดอลลาร์)

ตัวเร่งปฏิกิริยาที่ขับเคลื่อนการปรับราคา ETH

1. ความต้องการที่เพิ่มขึ้นอย่างรวดเร็ว: การนำสินทรัพย์โทเค็นและโครงสร้างพื้นฐานทางการเงินบน Ethereum มาใช้และการใช้งานในระดับสถาบันได้เริ่มต้นขึ้นอย่างรวดเร็ว

2. ความต้องการผลตอบแทนจากคริปโตพื้นเมืองที่เพิ่มขึ้น: การเปิดตัว ETF staking ETH ที่กำลังจะมีขึ้นและการเกิดขึ้นของโมเดลการสมัคร/แลกรับทางกายภาพของสถาบันจะทำให้สถาบันสนใจผลตอบแทนจาก staking ETH มากขึ้นอย่างมาก

3. การกักตุน ETH อย่างมีกลยุทธ์: มีการแข่งขันกันภายในระบบนิเวศ Ethereum เพื่อกักตุน ETH ให้เป็นสินทรัพย์เก็บมูลค่าในรูปแบบเงินตรา โดยมีหลักฐานจากสำรอง ETH เชิงกลยุทธ์ที่เพิ่มมากขึ้น (มีการเปิดเผยต่อสาธารณะประมาณ 2.5 พันล้านเหรียญสหรัฐ)

4. ETH ในฐานะสินทรัพย์สำรองของสถาบัน: ลักษณะเฉพาะของ ETH ได้แก่ หลักประกันดั้งเดิม ความเป็นกลาง ผลตอบแทน และยูทิลิตี้ทั่วโลก ทำให้เป็นสินทรัพย์สำรองของกระทรวงการคลังที่สถาบันต่างๆ และทั่วโลกเลือกใช้

Ethereum: โครงสร้างพื้นฐานที่ผลักดันให้ ETH เติบโต

ส่วนแรกของรายงานฉบับนี้มุ่งเน้นไปที่ ETH ในฐานะสินค้าดิจิทัลที่มีเอกลักษณ์เฉพาะตัว (ผสมผสานความขาดแคลน ประโยชน์ใช้สอย และผลตอบแทน) แต่มูลค่าในระยะยาวของ ETH ไม่สามารถเข้าใจได้อย่างถ่องแท้ หากปราศจากการพิจารณาโครงสร้างพื้นฐานที่ ETH เอื้ออำนวย Ethereum ไม่ได้เป็นเพียงฉากหลังของ ETH เท่านั้น แต่ยังเป็นแพลตฟอร์มพื้นฐานที่ทำให้ ETH มีประโยชน์ใช้สอยอย่างขาดไม่ได้ และการออกแบบทางการเงินมีความยั่งยืนเชิงโครงสร้าง

Ethereum ได้กลายเป็นโครงสร้างพื้นฐานที่สำคัญที่สุดสำหรับเศรษฐกิจดิจิทัล เป็นที่ที่สินทรัพย์โทเค็นตั้งอยู่ เป็นที่ที่แอปพลิเคชันทางการเงินแบบกระจายศูนย์ทำงาน และเป็นพื้นที่ที่การชำระบัญชีของสถาบันเกิดขึ้นมากขึ้น Ethereum ได้กลายเป็นแพลตฟอร์มเริ่มต้นสำหรับ stablecoin สินทรัพย์โทเค็นมูลค่าสูง และโครงสร้างพื้นฐานบล็อกเชนของสถาบัน ปัจจุบันมีสินทรัพย์โทเค็นมากกว่า 81%³⁸ อยู่ในระบบนิเวศ Ethereum ความยืดหยุ่น ความเป็นกลางที่เชื่อถือได้ และความสามารถในการเขียนโปรแกรม ทำให้ Ethereum เป็นแพลตฟอร์มเดียวที่สามารถรองรับอนาคตของบริการทางการเงินที่ซับซ้อน เขียนโปรแกรมได้ และปรับขนาดได้ทั่วโลก รวมถึงรากฐานทางเศรษฐกิจที่กว้างขวางในอนาคต

หัวข้อนี้จะสำรวจว่าเหตุใด Ethereum จึงเหมาะสมอย่างยิ่งในการรองรับยุคใหม่ของการเงินและเศรษฐกิจดิจิทัล เราจะพิจารณาข้อได้เปรียบด้านสถาปัตยกรรม ความก้าวหน้าล่าสุดด้านความสามารถในการปรับขนาด การปรับปรุงประสบการณ์ผู้ใช้ และการเร่งการย้ายระบบของสถาบันต่างๆ ไปสู่ระบบนิเวศ Layer-2 นอกจากนี้ เรายังสำรวจสิ่งที่เราเชื่อว่าจะเป็นตัวเร่งปฏิกิริยาสำคัญต่อไปสำหรับเครือข่าย Ethereum ซึ่งหากเกิดขึ้นจริง Ethereum จะเป็นมากกว่าแค่เลเยอร์พื้นฐานสำหรับการเงินในอนาคต นั่นคือการผสานรวม Ethereum เข้ากับตัวแทนอิสระที่ขับเคลื่อนด้วย AI ในอนาคตเช่นนี้ Ethereum จะไม่เพียงแต่เป็นโครงสร้างพื้นฐานทางการเงินเท่านั้น แต่ยังเป็นแกนหลักของการประสานงานทางเศรษฐกิจที่ขับเคลื่อนโดยเครื่องจักรอีกด้วย

กล่าวโดยสรุป มูลค่าของ ETH เป็นผลมาจากการที่ Ethereum มีบทบาทสำคัญต่อเศรษฐกิจดิจิทัลมากขึ้น เมื่อจำนวนการใช้งาน Ethereum เพิ่มขึ้น ความต้องการและความสำคัญเชิงกลยุทธ์ของสินทรัพย์ดั้งเดิมก็เพิ่มขึ้นตามไปด้วย ดังนั้น การทำความเข้าใจเส้นทางของ Ethereum จึงเป็นสิ่งสำคัญอย่างยิ่งต่อการเข้าใจศักยภาพการลงทุนทั้งหมดของ ETH

เหตุใด Ethereum จึงเป็นโครงสร้างพื้นฐานทางการเงินที่มีเอกลักษณ์เฉพาะ

หากต้องการให้ ETH ประสบความสำเร็จในระยะยาว Ethereum จะต้องได้รับการยอมรับจากสถาบันต่างๆ ว่าเป็นโครงสร้างพื้นฐานทางการเงินที่ถูกต้องตามกฎหมาย และเป็นผู้นำที่ไม่มีใครโต้แย้งในบรรดาบล็อคเชนระดับสถาบัน

เนื่องจากนักลงทุนสถาบันเริ่มตระหนักถึงข้อจำกัดของโครงสร้างพื้นฐานทางการเงินที่มีอยู่มากขึ้น ความสามารถของ Ethereum ไม่ว่าจะเป็นความปลอดภัย ความเสถียร ความสามารถในการปรับขนาด การเขียนโปรแกรม การกระจายอำนาจ และความเป็นกลางที่เชื่อถือได้ ทำให้ Ethereum กลายเป็นแพลตฟอร์มที่มีแนวโน้มสูงสุดในการรองรับระบบการเงินระดับโลกในอนาคต

พิสูจน์แล้วว่าใช้งานได้จริงและมีความยืดหยุ่น: นับตั้งแต่เปิดตัวในปี 2015 Ethereum ไม่เคยออฟไลน์เลย แม้แต่ในช่วงที่มีการอัปเกรดโปรโตคอลครั้งใหญ่ เช่น "การผสาน" การใช้งานไคลเอนต์อิสระกว่า 10 รายการยิ่งช่วยเสริมความซ้ำซ้อนและความแข็งแกร่งของระบบ ทั้งหมดนี้แสดงให้เห็นถึงความพร้อมในฐานะโครงสร้างพื้นฐานระดับสถาบัน

โครงสร้างพื้นฐานที่เป็นกลางและเชื่อถือได้: Ethereum อยู่ภายใต้การควบคุมของโค้ดที่โปร่งใสและตรวจสอบได้อย่างแท้จริง ปราศจากอิทธิพลจากผลประโยชน์ขององค์กร แรงกดดันทางการเมือง หรือบุคคลสำคัญที่รวมศูนย์ ความเป็นกลางที่เชื่อถือได้นี้ช่วยรับประกันความยุติธรรม ความสามารถในการคาดการณ์ และขจัดความเสี่ยงจากคู่สัญญา

กระจายศูนย์อย่างมหาศาล: ชุดตรวจสอบของ Ethereum กระจายอยู่ทั่วโลกและทุกคนที่มีฮาร์ดแวร์พื้นฐานและการเชื่อมต่ออินเทอร์เน็ตสามารถเข้าถึงได้ ความปลอดภัยมาจากการกระจายศูนย์และความหลากหลาย ไม่ใช่ศูนย์ข้อมูลส่วนกลางหรือผู้มีส่วนได้ส่วนเสียที่มีสิทธิพิเศษ

ส่วนแบ่งตลาดที่ไม่มีใครเทียบได้: ระบบนิเวศ Ethereum เป็นเจ้าของ 60% ของ stablecoin ทั้งหมด³⁹ และ 82% ของสินทรัพย์จริง (RWA) 40 ซึ่งรวมถึงพันธบัตรรัฐบาลและตราสารเครดิตที่แปลงเป็นโทเค็น กิจกรรมทางการเงินส่วนใหญ่บนบล็อกเชนมีอยู่บน Ethereum 41 อยู่แล้ว

ชั้นการชำระเงินที่มีมูลค่าสูง: ปัจจุบัน Ethereum รักษาความปลอดภัยของมูลค่ารวมที่ล็อคไว้ (TVS) มากกว่า 767,000 ล้านดอลลาร์ในระบบนิเวศของตน คาดว่าตัวเลขนี้จะเพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจากมีการเคลื่อนไหวทางการเงินระดับโลกบนเครือข่ายมากขึ้น

เครื่องมือสำหรับนักพัฒนาที่ปลอดภัยที่สุด: Ethereum Virtual Machine (EVM) มีความคล้ายคลึงกับ JavaScript ในแง่ของความนิยมและการนำไปใช้ในระบบนิเวศคริปโตที่กว้างขึ้น EVM เป็นที่เข้าใจกันดีและได้รับการทดสอบอย่างหนักจากแอปพลิเคชันทางการเงินมูลค่าสูงมากมายตลอดทศวรรษที่ผ่านมา

ความโปร่งใส: โปรโตคอลและโค้ดโอเพนซอร์สเต็มรูปแบบ ข้อมูลสามารถตรวจสอบต่อสาธารณะได้

ความสามารถในการปรับขนาด: แผนงานที่ชัดเจนสำหรับการปรับปรุงประสิทธิภาพและโซลูชันการปรับขนาดที่จะทำให้ Ethereum สามารถจัดการธุรกรรมและการใช้งานในระดับโลกอย่างแท้จริง

สภาพแวดล้อมที่กำหนดเอง: โซลูชันแบบแยกส่วนที่ได้รับการออกแบบมาโดยเฉพาะสำหรับสถาบันต่างๆ รวมถึงความเป็นส่วนตัว การปฏิบัติตาม KYC โมเดลก๊าซที่กำหนดเอง ความพร้อมใช้งานของข้อมูล และสภาพแวดล้อมการดำเนินการเฉพาะทาง

ความปลอดภัย: กลไกการพิสูจน์การมีส่วนได้ส่วนเสียที่แข็งแกร่ง ซึ่งได้รับการปรับปรุงด้วยการลดค่าใช้จ่ายทางเศรษฐกิจและเสริมความแข็งแกร่งโดยความหลากหลายของไคลเอนต์ผู้ตรวจสอบ

ความเป็นกลาง: ไม่มีมูลนิธิแบบรวมศูนย์หรือชุดผู้ตรวจสอบที่ได้รับสิทธิพิเศษ/เงินอุดหนุน Ethereum เป็นระบบสากลและไม่ต้องขออนุญาต จึงขจัดความเสี่ยงจากคู่สัญญาในระดับโครงสร้างพื้นฐาน

ความสามารถในการเขียนโปรแกรม: ฟังก์ชันสัญญาอัจฉริยะที่เป็นพื้นฐานและมีความสามารถในการสร้างสูง ได้รับการสนับสนุนจากระบบนิเวศที่สมบูรณ์ที่สุดและได้รับการพิสูจน์แล้วของเครื่องมือสำหรับนักพัฒนาและความปลอดภัย

ความสมบูรณ์ของกฎระเบียบ: Ethereum เป็นบล็อคเชนที่ได้รับการยอมรับอย่างกว้างขวางที่สุดและเป็นที่เข้าใจทางกฎหมายโดยสถาบันและหน่วยงานกำกับดูแลทั่วโลก

ผลกระทบต่อสิ่งแวดล้อมน้อยที่สุด: ผลกระทบต่อสิ่งแวดล้อมของ ETH ใกล้เคียงกับศูนย์ (ประมาณ 0.01 กก. ของ CO2 ต่อธุรกรรม) 43

Ethereum ไม่ได้เป็นเพียงระบบบัญชีแยกประเภทแบบกระจายศูนย์เท่านั้น แต่ยังเป็นโครงสร้างพื้นฐานสาธารณะระดับสถาบัน ด้วยความเป็นกลางที่เชื่อถือได้ ความยืดหยุ่นที่ได้รับการพิสูจน์แล้ว สถานะการกำกับดูแลที่ครบถ้วนสมบูรณ์ และแผนงานระยะยาว Ethereum จึงเป็นบล็อกเชนเดียวที่สามารถทำหน้าที่เป็นโครงสร้างพื้นฐานสำหรับระบบการเงินโลกได้

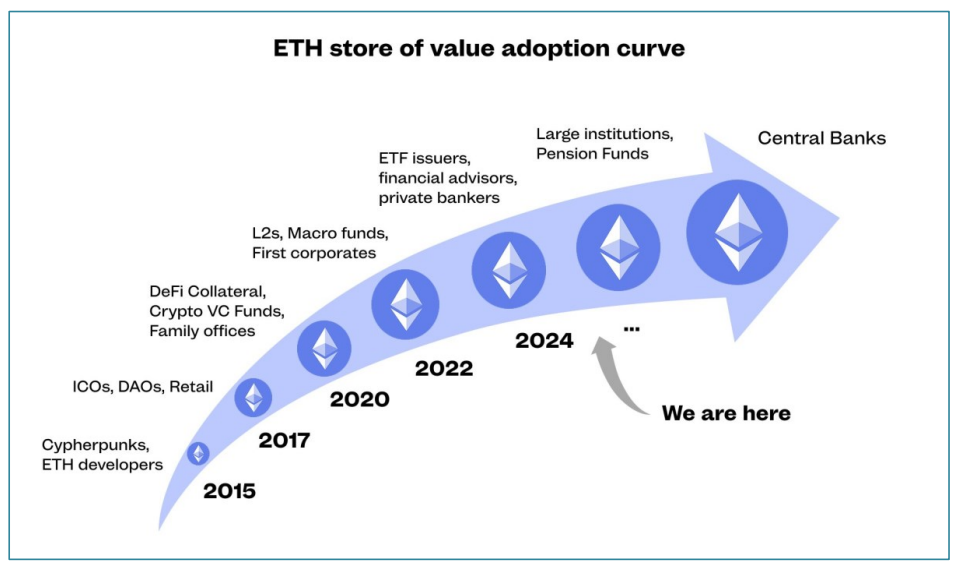

เหตุใด Ethereum จึงเข้าสู่ยุคฟื้นฟู

ข้อได้เปรียบพื้นฐานของ Ethereum ถูกมองข้ามมานาน ด้วยสถาปัตยกรรม การกระจายอำนาจ และระบบนิเวศของนักพัฒนาที่ขับเคลื่อนนวัตกรรมที่สำคัญส่วนใหญ่ในวงการคริปโตอย่างเงียบๆ บัดนี้ หลังจากการทำงานอย่างเงียบๆ และการพัฒนาอย่างเข้มข้นมาหลายปี ระบบนิเวศนี้กำลังได้รับประโยชน์มากมายที่รวมกัน ซึ่งคาดว่าจะผลักดันให้ Ethereum เป็นที่รู้จักและผลักดันการใช้งานอย่างรวดเร็ว

สำหรับ ETH การฟื้นฟูครั้งนี้ไม่ได้เป็นเพียงแค่บริบท แต่มันคือตัวเร่งปฏิกิริยา มูลค่าของ ETH เชื่อมโยงโดยตรงกับความแข็งแกร่ง การใช้งาน และความไว้วางใจของ Ethereum เมื่อ Ethereum มีประสิทธิภาพมากขึ้น ใช้งานง่ายขึ้น และผสานเข้ากับระบบการเงินโลกอย่างลึกซึ้งยิ่งขึ้น ความต้องการ ETH ในฐานะเชื้อเพลิง สินทรัพย์ค้ำประกัน และสินทรัพย์สำรองเชิงกลยุทธ์ก็จะเพิ่มสูงขึ้นตามไปด้วย

ต่อไปนี้เป็นการพิจารณาการปรับปรุงโครงสร้างและการเปลี่ยนแปลงระบบนิเวศที่กำลังกำหนดการฟื้นตัวของ Ethereum และเหตุใดพวกเขาจึงเตรียม ETH ให้พร้อมสำหรับการประเมินมูลค่าใหม่ครั้งใหญ่ในอีกไม่กี่เดือนและปีข้างหน้า

1. ระบบนิเวศที่ประสานงานกันและมองไปข้างหน้ามากขึ้น

Ethereum ถือกำเนิดขึ้นในสภาพแวดล้อมที่เต็มไปด้วยความไม่แน่นอนด้านกฎระเบียบ ซึ่งนวัตกรรมมักเผชิญกับการต่อต้าน และการมองเห็นย่อมมาพร้อมกับความเสี่ยง ในฐานะหนึ่งในบล็อกเชนแบบกระจายศูนย์อย่างแท้จริงไม่กี่แห่งเช่นเดียวกับ Bitcoin Ethereum ให้ความสำคัญกับความเป็นกลาง ความปลอดภัย และการต่อต้านการเซ็นเซอร์ มากกว่าความเร็วหรือการโปรโมตแบบรุก ด้วยเหตุนี้ มูลนิธิ Ethereum จึงให้ความสำคัญกับการวิจัยและพัฒนามากกว่าการตลาดและความร่วมมือระหว่างสถาบันมาเป็นเวลาหลายปี

แนวทางดังกล่าวกำลังเปลี่ยนแปลงไปอย่างมาก ด้วยความชัดเจนด้านกฎระเบียบที่ดีขึ้น ชุมชน Ethereum จึงได้มีจุดยืนที่มองการณ์ไกลมากขึ้น แม้ว่าจะไม่มีหน่วยงานใดหน่วยงานหนึ่งกำกับดูแล Ethereum แต่ผู้นำคนใหม่ของมูลนิธิ Ethereum คือ Tomasz Stanczak และ Hsiao-Wei Wang กรรมการบริหารร่วม ได้ร่วมกันกำหนดและสื่อสารแผนงานทางเทคนิคของโปรโตคอลอย่างชัดเจน โดยรอบพื้นที่ดังกล่าว กลุ่มพันธมิตรที่หลากหลายซึ่งประกอบด้วยผู้สร้างที่มีประสบการณ์ กองทุนที่มีชื่อเสียง และผู้ให้บริการโครงสร้างพื้นฐานที่สำคัญ กำลังรวมตัวกันเพื่อยกระดับโปรไฟล์และความเกี่ยวข้องเชิงกลยุทธ์ของ Ethereum อย่างจริงจัง

2. Ethereum Layer 1 กำลังปรับขนาด — โดยไม่ต้องเสียสละการกระจายอำนาจ

ในอดีต กลยุทธ์การปรับขนาด Ethereum มุ่งเน้นไปที่โซลูชัน Layer-2 เป็นหลัก ดังที่ได้กล่าวไปแล้ว L2 เป็นเชนอิสระที่ออกแบบมาเพื่อลดปริมาณการรับส่งข้อมูลบน Ethereum Layer 1 เพิ่มปริมาณธุรกรรม และช่วยรักษาระดับค่าธรรมเนียมให้อยู่ในระดับที่เหมาะสม

แนวทางนี้ถูกนำมาใช้เนื่องจากการปรับขนาด L1 โดยตรงนั้นก่อนหน้านี้ได้ส่งผลกระทบต่อหลักการสำคัญของ Ethereum นั่นคือความเป็นกลางที่เชื่อถือได้และความปลอดภัยแบบกระจายศูนย์ของเลเยอร์พื้นฐาน อย่างไรก็ตาม ความก้าวหน้าล่าสุด เช่น เครื่องเสมือนแบบไร้ความรู้ (zkVM) ระดับการผลิต และโครงการวิจัยเชิงนวัตกรรมอย่าง FOCIL ได้เปิดโอกาสใหม่ๆ ที่ช่วยให้เลเยอร์ 1 สามารถปรับปรุงประสิทธิภาพได้อย่างมีนัยสำคัญโดยไม่กระทบต่อการกระจายศูนย์หรือความปลอดภัย

ปัจจุบัน Ethereum กำลังขยายขนาดในสองทิศทาง ได้แก่ การปรับขนาดในแนวตั้งของ L1 และการปรับขนาดในแนวนอนของ L2 ความก้าวหน้าเหล่านี้ได้ก้าวข้ามขั้นทฤษฎีไปแล้ว การปรับปรุง L1 กำลังอยู่ระหว่างการพัฒนาอย่างต่อเนื่อง และคาดว่าจะเริ่มใช้งานในปี 2025 ผลลัพธ์ที่ได้คือ

เลเยอร์ฐานประสิทธิภาพที่สูงขึ้นอย่างมีนัยสำคัญซึ่งทำหน้าที่เป็นศูนย์กลางสำหรับกิจกรรมทางเศรษฐกิจ พร้อมด้วยเครือข่าย L2 ที่ขยายความสามารถในการปรับขนาดและการเข้าถึงทั่วโลกของ Ethereum ต่อไป

3. Ethereum L2 เร็วกว่า ราคาถูกกว่า และเชื่อมต่อกันมากกว่า L1 ที่เป็นคู่แข่ง

ระบบนิเวศ L2 ของ Ethereum ได้ขยายตัวอย่างรวดเร็วอย่างน่าทึ่ง ก่อให้เกิดเครือข่ายเชนประสิทธิภาพสูงแบบโมดูลาร์ที่เปี่ยมประสิทธิภาพ ซึ่งยึดโยงกับความปลอดภัยและเศรษฐกิจของ Ethereum สถาปัตยกรรมที่ยืดหยุ่นนี้ดึงดูดการใช้งานจากสถาบันต่างๆ อย่างมาก โดยมีองค์กรระดับโลกชั้นนำอย่าง Deutsche Bank (ผ่าน zkSync และ Memento), Sony (ผ่าน Soneium), UBS, Coinbase (ผ่าน L2 Base ที่ใหญ่ที่สุด), Kraken (ผ่าน Ink) และ World Chain (ร่วมก่อตั้งโดย Sam Altman จาก OpenAI) ที่กำลังใช้งานหรือพัฒนาโซลูชัน L2 แบบกำหนดเองอย่างแข็งขัน

การเติบโตอย่างรวดเร็วในช่วงแรกนำไปสู่การแตกแขนง เนื่องจากแต่ละ L2 ทำงานอย่างอิสระ ก่อให้เกิดความขัดแย้งกับระบบนิเวศทั้งหมด บัดนี้ ความท้าทายนี้กำลังได้รับการแก้ไขอย่างเด็ดขาด มาตรฐานการทำงานร่วมกันรุ่นใหม่กำลังถูกนำไปใช้เพื่อเชื่อมต่อเครือข่าย Layer-2 เหล่านี้เข้าด้วยกันอีกครั้งเพื่อให้ประสบการณ์ Ethereum ที่สอดคล้องกัน

ผลลัพธ์ที่ได้คือระบบนิเวศที่ไร้รอยต่อและเป็นหนึ่งเดียว ซึ่งจะยังคงรักษามาตรฐานความปลอดภัยที่แข็งแกร่งของ Ethereum Layer 1 ไว้ได้ พร้อมทั้งมอบข้อได้เปรียบด้านประสิทธิภาพและต้นทุนที่เทียบเท่าหรือเหนือกว่าบล็อกเชน Layer 1 ของคู่แข่ง (เนื่องจาก L2 ใช้ Ethereum เพื่อความปลอดภัยมากกว่าการสร้างใหม่ตั้งแต่ต้น) ด้วยการปรับใช้โปรโตคอลการทำงานร่วมกันอย่างเต็มรูปแบบและประสบการณ์กระเป๋าเงินแบบแยกส่วน Ethereum จะกลับมาทำงานและรู้สึกเหมือนเป็นเครือข่ายเดียวที่รวมเป็นหนึ่งเดียวอีกครั้ง

4. ประสบการณ์ผู้ใช้ของ Ethereum กำลังเข้าสู่ช่วง Fintech

หนึ่งในการเปลี่ยนแปลงที่สำคัญที่สุดในประวัติศาสตร์ของ Ethereum ไม่ใช่แค่เรื่องทางเทคนิคเพียงอย่างเดียว แต่มันคือประสบการณ์ ตลอดทศวรรษที่ผ่านมา การโต้ตอบกับ Ethereum มักเกี่ยวข้องกับอินเทอร์เฟซที่ยุ่งยาก ตัวช่วยจำที่ยาวถึง 24 คำ และการแลกเปลี่ยนที่อึดอัดระหว่างความขัดข้องและความเสี่ยง ยุคสมัยนั้นกำลังจะสิ้นสุดลงอย่างรวดเร็ว

ในเดือนพฤษภาคม พ.ศ. 2568 Ethereum ได้เปิดตัว Account Abstraction ซึ่งเป็นการยกเครื่องประสบการณ์ผู้ใช้ที่ล้ำสมัยที่สุดจนถึงปัจจุบัน Account Abstraction ปลดล็อกการปรับปรุงที่สำคัญมากมาย รวมถึงธุรกรรมที่อิงตามข้อมูลไบโอเมตริกซ์ (เช่น Face ID) การผสานรวมที่ราบรื่นกับฮาร์ดแวร์ที่ปลอดภัย (เช่น ฮาร์ดแวร์ที่ติดตั้งมาใน iPhone) สำหรับการจัดการคีย์แบบเนทีฟ และฟีเจอร์กระเป๋าเงินอัจฉริยะขั้นสูง เช่น การกู้คืนข้อมูลทางสังคม ในที่สุด Ethereum ก็เริ่มต้นเลียนแบบประสบการณ์ที่ราบรื่นของอินเทอร์เน็ตยุคใหม่ ซึ่งใช้งานง่าย ปลอดภัย และแทบมองไม่เห็นโดยผู้ใช้ปลายทาง

5. การยอมรับในระดับสถาบันไม่ใช่เรื่องสมมติอีกต่อไป แต่เป็นการเร่งตัวขึ้น

สถาปัตยกรรมของ Ethereum ซึ่งกระจายศูนย์ที่เลเยอร์พื้นฐานและปรับแต่งได้ที่เลเยอร์แอปพลิเคชัน ถูกสร้างขึ้นเพื่อการใช้งานในระดับสถาบัน การออกแบบนี้ได้รับการพิสูจน์แล้วว่ามีความเฉียบแหลม ปัจจุบัน Ethereum ได้กลายเป็นจุดหมายปลายทางชั้นนำสำหรับสินทรัพย์ที่ถูกแปลงเป็นโทเค็น 44 ซึ่งดึงดูดการใช้งานบล็อกเชนระดับสถาบันส่วนใหญ่ที่สร้างขึ้นบนเลเยอร์ 2 ของ Ethereum

ตั้งแต่ผู้จัดการสินทรัพย์ที่แปลงสินทรัพย์คลังและตลาดสินเชื่อเป็นโทเค็น ไปจนถึงธนาคารที่ปรับใช้โครงสร้างพื้นฐานด้านการชำระราคา Ethereum ได้กลายเป็น มาตรฐานโดยพฤตินัย สำหรับแอปพลิเคชันเหล่านี้ การนำไปใช้นี้ไม่ใช่เรื่องบังเอิญ แต่มันคือโครงสร้าง Ethereum นำเสนอ ความเป็นกลางด้านกฎระเบียบ การรับประกันความปลอดภัย และความสามารถในการสร้างองค์ประกอบ ซึ่งเป็นสิ่งที่สถาบันที่ดำเนินงานในระดับโลกต้องการ โครงการริเริ่มการแปลงสินทรัพย์เป็นโทเค็นชั้นนำได้เลือก Ethereum เป็นโครงสร้างพื้นฐานอย่างชัดเจน 45 สินทรัพย์ที่ไม่ใช่ stablecoin ที่ถูกแปลงเป็นโทเค็นทั้งหมด ซึ่งรวมถึงคลัง ตลาดสินเชื่อ และกองทุนที่มีดอกเบี้ย 46 (~82%) ได้รับการออกบน Ethereum โดยสถาบันชั้นนำระดับโลก เช่น BlackRock, JPMorgan Chase, Franklin Templeton, Fidelity, Apollo, Deutsche Bank, UBS และ Sony 47 Coinbase และตลาดแลกเปลี่ยนรายใหญ่อื่นๆ กำลังปรับใช้บล็อกเชนเลเยอร์ 2 แบบกำหนดเองอย่างจริงจัง ซึ่งผสานรวมเข้ากับเลเยอร์ความปลอดภัยและระบบเศรษฐกิจของ Ethereum โดยตรง

อย่างไรก็ตาม กระแสสถาบันนี้ยังอยู่ในช่วงเริ่มต้น โครงสร้างพื้นฐานของ Ethereum กำลังเติบโตเต็มที่ในที่สุด สภาพแวดล้อมด้านกฎระเบียบกำลังพัฒนาอย่างรวดเร็ว และความต้องการของสถาบันยังคงเพิ่มขึ้นอย่างต่อเนื่อง Ethereum กำลังเข้าใกล้ “ช่วงเวลา ChatGPT” ซึ่งเป็นการตระหนักอย่างฉับพลันและแพร่หลายของสถาบันหลักๆ ว่า Ethereum เหมาะสมที่สุดในการขับเคลื่อนโครงสร้างพื้นฐานดิจิทัลแห่งอนาคต

6. ความชัดเจนด้านกฎระเบียบกำลังจะมา

Ethereum เผชิญกับความไม่แน่นอนด้านกฎระเบียบอย่างต่อเนื่องมาเกือบทศวรรษ ในสหรัฐอเมริกา ความเสี่ยงด้านชื่อเสียง การเงิน และกฎหมายที่เกี่ยวข้องกับการพัฒนาบน Ethereum นั้นมหาศาล ขัดขวางนวัตกรรมและยับยั้งเงินทุนสถาบัน โทเค็น Ethereum (ETH) เองก็ตกอยู่ในความคลุมเครือด้านกฎระเบียบเช่น กัน เผชิญกับความเสี่ยงที่จะถูกจัดประเภทเป็นหลักทรัพย์ ส่งผลให้แม้จะมีข้อได้เปรียบทางเทคโนโลยี แต่การยอมรับในระดับสถาบันกลับล่าช้า

อย่างไรก็ตาม ภูมิทัศน์ด้านกฎระเบียบกำลังเปลี่ยนแปลงไป ในปี 2018 รัฐบาลสหรัฐฯ48 ยืนยันและถือว่า Ethereum เป็นสินค้าโภคภัณฑ์มากกว่าหลักทรัพย์ และยืนยันการตัดสินใจนี้อีกครั้งในปี 202449 ในเดือนพฤษภาคม 2024 Ethereum ETF ได้รับการอนุมัติ ซึ่งทำให้ ETH มีสถานะทางกฎหมายในสายตาของสถาบันการเงินแบบดั้งเดิม ในปี 2025 รัฐบาลสหรัฐฯ แสดงเจตนาที่จะใช้กรอบการปฏิบัติทางกฎหมายที่ชัดเจนสำหรับสินทรัพย์ดิจิทัล ซึ่งมีแนวโน้มที่จะยืนยันสถานะการกำกับดูแลที่ได้รับอนุมัติของ Ethereum และเพิ่มความเชื่อมั่นของสถาบันในการใช้บล็อกเชน

ระดับความเชื่อมั่นของสถาบันเริ่มเพิ่มสูงขึ้นอย่างรวดเร็ว ซึ่งเห็นได้จากข้อเท็จจริงที่ว่า สถาบันต่างๆ จำนวนมากขึ้นเรื่อยๆ กำลังย้ายสินทรัพย์ของตนไปยังเครือข่ายสาธารณะ ซึ่งบ่งบอกว่าสถาบันเหล่านี้ไม่กังวลว่าการทำเช่นนั้นจะทำให้พวกเขาตกอยู่ในสถานการณ์ที่ขัดต่อกฎระเบียบ

7. เงินทุนที่สวนทางกันกำลังไหลเข้ามา — ETH เป็นสินทรัพย์หลักที่มีราคาที่ผิดพลาด

แม้ว่าตัวชี้วัดการใช้งาน Ethereum จะพุ่งสูงขึ้นเป็นประวัติการณ์ แต่ตัว ETH เองก็ยังคงมีมูลค่าต่ำกว่าและมีน้ำหนักต่ำกว่าความเป็นจริงอย่างมาก ในช่วงสองปีที่ผ่านมา ETH มีผลงานต่ำกว่า Bitcoin (BTC) แม้จะมีหลักฐานชัดเจนเกี่ยวกับความโดดเด่นของแพลตฟอร์ม ความเชื่อมั่นของสถาบันที่เพิ่มขึ้น และประโยชน์ทางเศรษฐกิจที่สูงมาก ความไม่เชื่อมโยงนี้นำมาซึ่งโอกาสการลงทุนที่หาได้ยาก

เงินทุนอัจฉริยะเริ่มได้รับความสนใจมากขึ้น ปัจจุบัน ETH มีศักยภาพในการเติบโตแบบไม่สมมาตร ถือเป็นสินทรัพย์ระดับสถาบันที่มีสภาพคล่องสูง ให้ผลตอบแทนสูง และมีราคาที่สูงกว่าสินทรัพย์ประเภทอื่นๆ แม้จะมีการประเมินราคาผิดพลาดจากมุมมองของนักลงทุนรายย่อยและกรอบการประเมินมูลค่าแบบดั้งเดิม สำหรับนักลงทุนที่มองต่างมุม ETH ถือเป็นโอกาสที่น่าสนใจและมีความมั่นใจสูงในการประเมินมูลค่าใหม่ คล้ายกับ AI ในปี 2022, BTC ในปี 2020 หรือหุ้นเทคโนโลยีในช่วงต้นปี 2009

ETH คือ "น้ำมันดิจิทัล" ที่ขับเคลื่อนเศรษฐกิจดิจิทัล เมื่อสถาบันต่างๆ เริ่มนำ Ethereum มาใช้มากขึ้น มูลค่าของ ETH ก็จะเติบโตตามไปด้วย ตลาดยังไม่สามารถประเมินค่าได้ทันเส้นกราฟการนำไปใช้ที่รวดเร็วนี้ ซึ่งเป็นจุดเข้าซื้อที่ยอดเยี่ยมสำหรับนักลงทุน

Ethereum และ AI: เครื่องยนต์ของเศรษฐกิจอัตโนมัติ

ปัจจัยขับเคลื่อนตลาดที่อธิบายไว้ในหัวข้อก่อนหน้านี้ได้ผลักดันให้ Ethereum และ ETH มีโอกาสทะลุผ่านในระยะสั้น อย่างไรก็ตาม หากเรามองลึกลงไปอีกสักหน่อยในกรอบเวลา จะพบว่ามีปัจจัยกระตุ้นในอนาคตที่หากเกิดขึ้นจริง ETH จะกลายเป็นหนึ่งในสินทรัพย์ที่ได้รับความนิยมมากที่สุดในโลก หรืออาจจะไม่ใช่สินทรัพย์ที่ได้รับความนิยมมากที่สุด นั่นคือการผสานรวมระหว่าง AI และการเงินดิจิทัล

ปริมาณเงินทุนที่ไหลเข้าสู่ AI ในปัจจุบันเทียบได้กับโครงการโครงสร้างพื้นฐานที่ใหญ่ที่สุดในประวัติศาสตร์มนุษยชาติ การลงจอดบนดวงจันทร์ของโครงการอะพอลโลมีมูลค่าราว 2 แสนล้านดอลลาร์สหรัฐในปัจจุบัน และระบบทางหลวงระหว่างรัฐของสหรัฐอเมริกามีมูลค่าราว 6 แสนล้านดอลลาร์สหรัฐ ในทางตรงกันข้าม การลงทุนของภาคเอกชนใน AI มีมูลค่าสูงถึงหลายล้านล้านดอลลาร์สหรัฐแล้ว และกำลังเพิ่มขึ้นอย่างรวดเร็ว

NVIDIA สร้างรายได้ 130,000 ล้านเหรียญในปี 2024 เพียงปีเดียว

Meta จัดสรรเงิน 65 พันล้านเหรียญสหรัฐในปี 2568 สำหรับโมเดล Llama

Microsoft กำลังลงทุน 80,000 ล้านดอลลาร์ในโครงสร้างพื้นฐาน การฝึกอบรม และการปรับใช้ AI

Apple ประกาศลงทุนด้าน AI มูลค่า 500,000 ล้านดอลลาร์สหรัฐฯ ในระยะเวลา 4 ปี ซึ่งไม่เคยเกิดขึ้นมาก่อน

เงินทุนที่ไหลเข้ามานี้กำลังเปลี่ยนโฉมโครงข่ายไฟฟ้า โครงสร้างพื้นฐานด้านการประมวลผล และความสามารถของซอฟต์แวร์ หัวใจสำคัญของวิวัฒนาการนี้คือกระบวนทัศน์ใหม่ นั่นคือ การเพิ่มขึ้นของเอเจนต์ AI อัตโนมัติ ซึ่งเป็นซอฟต์แวร์อัจฉริยะที่สามารถกำหนดทิศทางได้เอง ซึ่งสามารถโต้ตอบกับโลกภายนอก ทำงานที่ซับซ้อน และประสานงานกับเอเจนต์อื่นๆ ได้

เมื่อตัวแทน AI มีความซับซ้อนมากขึ้น พวกเขาจะต้องใช้สกุลเงินที่สามารถตั้งโปรแกรมได้ บริการทางการเงินแบบฝังตัว และกรอบการเป็นเจ้าของดิจิทัลแบบดั้งเดิม พวกเขาจะต้องสามารถทำธุรกรรม ชำระเงิน และบังคับใช้สัญญาได้ทันทีทั่วโลก โดยไม่ต้องพึ่งพาคนกลางแบบดั้งเดิม

Ethereum: โครงสร้างพื้นฐานที่สร้างขึ้นสำหรับตัวแทนอัตโนมัติ

Ethereum อยู่ในตำแหน่งที่เป็นเอกลักษณ์ในการสนับสนุนเศรษฐกิจดิจิทัลอิสระที่กำลังเกิดขึ้น โดยมอบความสามารถที่การเงินแบบดั้งเดิมและแม้แต่บล็อคเชนอื่น ๆ ไม่สามารถเลียนแบบได้:

การรับประกันความสิ้นสุดและการดำเนินการ: โครงสร้างธุรกรรมแบบอะตอมที่สามารถประกอบได้ของ Ethereum ช่วยให้ตัวแทน AI สามารถดำเนินการโต้ตอบทางการเงินที่ซับซ้อนได้อย่างราบรื่น ซึ่งระบบการชำระเงินแบบดั้งเดิมไม่สามารถรองรับได้

สิทธิในทรัพย์สินทั่วโลก ไม่ใช่การเรียกร้องสิทธิ์ตามเขตอำนาจศาล: สัญญาอัจฉริยะของ Ethereum บังคับใช้สิทธิในทรัพย์สินผ่านรหัส ไม่ใช่ผ่านศาล ตัวแทน AI สามารถทำธุรกรรมข้ามพรมแดนได้อย่างปลอดภัย ปราศจากความยุ่งยากและความซับซ้อนของเขตอำนาจศาล

การเงินแบบไม่ต้องขออนุญาต: Ethereum มอบการเข้าถึงแบบดั้งเดิมไปยัง stablecoin สินทรัพย์โทเค็น โปรโตคอล DeFi บริการ Oracle ระบบระบุตัวตน และอื่นๆ อีกมากมาย โดยทั้งหมดมีสภาพคล่องและความปลอดภัยในระดับสถาบัน

ความสามารถในการเขียนโปรแกรมและความเร็ว: ตัวแทน AI ที่โต้ตอบกับ Ethereum สามารถปรับใช้ อัปเกรด และเรียกใช้ตรรกะทางการเงินที่ซับซ้อนได้ทันที ซึ่งเลียนแบบกระบวนการตัดสินใจของมนุษย์ แต่ทำงานด้วยความเร็วในการคำนวณ

Ethereum Toolchain: แพลตฟอร์มการพัฒนาตัวแทนและการทำงานร่วมกัน

นอกเหนือจากความสามารถทางการเงินแล้ว Ethereum ยังมีเครื่องมือที่ทรงพลังและสมบูรณ์แบบซึ่งออกแบบมาอย่างสมบูรณ์แบบสำหรับการสร้าง การปรับใช้ และการประสานงานของตัวแทน AI อัตโนมัติ:

การดูแลและกำกับดูแลข้อมูลแบบกระจายอำนาจ: ระบบที่โปร่งใสตามโปรโตคอลสำหรับการจัดการชุดข้อมูล การกำกับดูแล และการพัฒนาพร็อกซี

กรอบการทำงานการสร้างโทเค็น: กลไกในตัวเพื่อกำหนดความเป็นเจ้าของ แจกจ่ายค่าลิขสิทธิ์ และระดมทุนผ่านโมเดลและสินทรัพย์ที่สร้างโทเค็น

ตลาดการฝึกอบรมแบบจำลอง: แพลตฟอร์มที่ขับเคลื่อนโดยตลาดซึ่งแปลงข้อมูลเฉพาะโดเมนให้กลายเป็นแบบจำลอง AI ที่มีคุณภาพสูงและปรับแต่งอย่างดี

ตลาดโฮสติ้งพร็อกซี: ตลาดโครงสร้างพื้นฐานที่ช่วยลดความซับซ้อนในการปรับใช้และการดำเนินการพร็อกซีโดยไม่ต้องใช้โครงสร้างพื้นฐานส่วนตัว

ที่สำคัญ เอเจนต์ที่สร้างขึ้นบน Ethereum ไม่ได้ทำงานแบบแยกตัว เมื่อนำไปใช้งานแล้ว เอเจนต์อัตโนมัติเหล่านี้จะสามารถค้นพบ สื่อสาร และแลกเปลี่ยนซึ่งกันและกันได้โดยอัตโนมัติ ก่อให้เกิดเครือข่ายเอเจนต์แบบกระจายศูนย์ที่สามารถทำงานร่วมกันแบบเรียลไทม์ที่ซับซ้อนได้ เครือข่ายเอเจนต์อัตโนมัตินี้จะช่วยให้สามารถประยุกต์ใช้งานได้หลากหลาย ตั้งแต่ระบบโลจิสติกส์และธุรกรรมอัตโนมัติ ไปจนถึงการดูแลสุขภาพส่วนบุคคล การศึกษา และอื่นๆ อีกมากมาย โดย ETH ทำหน้าที่เป็นสื่อกลางในการแลกเปลี่ยนและประสานงานสากล

กรณีขาขึ้นสำหรับ ETH

Ethereum กำลังจะกลายเป็นโครงสร้างพื้นฐานที่ค้ำจุนเศรษฐกิจโลก หากบรรลุเป้าหมายนี้ สินทรัพย์มูลค่าหลายล้านล้านหรือแม้แต่หลายสิบล้านล้านดอลลาร์จะถูกแปลงเป็นโทเคนบนเครือข่าย Layer-1 และ Layer-2 ของ Ethereum ซึ่งจะปลดล็อกประโยชน์ใช้สอย นวัตกรรม และการเข้าถึงทางการเงินที่ไม่เคยมีมาก่อนทั่วโลก

Ethereum เป็นผู้นำอยู่แล้ว และจะขยายตัวต่อไปอย่างต่อเนื่องเมื่อบทบาทของมันแข็งแกร่งขึ้นเรื่อยๆ ขณะที่สถิติโลกกำลังแข็งแกร่งขึ้น กลยุทธ์ที่ Ethereum ให้ความสำคัญอย่างเน้นการกระจายอำนาจ ความปลอดภัย ความน่าเชื่อถือ และระยะเวลาการใช้งาน ทำให้ Ethereum ได้รับการยอมรับอย่างมั่นคงทั่วโลก โดยหลีกเลี่ยงอุปสรรคจากแนวคิด “เคลื่อนไหวเร็วแต่ทำลายทุกสิ่ง” ได้อย่างจงใจ

ETH เองถือเป็นสินทรัพย์ประเภทใหม่โดยสิ้นเชิง แม้ว่าน้ำมันจะเป็นตัวอย่างเปรียบเทียบที่ใกล้เคียงที่สุด เนื่องจากมีประโยชน์ทางเศรษฐกิจระดับโลกและมีความสำคัญเชิงกลยุทธ์ แต่การเปรียบเทียบนี้ก็ยังไม่สามารถอธิบายศักยภาพทั้งหมดของ ETH ได้

อุปทานของ ETH ถูกควบคุมด้วยโปรแกรมผ่านขีดจำกัดการออก และได้รับการรักษาความปลอดภัยโดยเครือข่ายแบบกระจายศูนย์ทั่วโลก ETH เป็นสินทรัพย์ที่มีมูลค่าสูง สินทรัพย์เหล่านี้จะนำไปสู่ภาวะขาดแคลนอุปทานอย่างหลีกเลี่ยงไม่ได้ เนื่องจากสถาบันต่างๆ แข่งขันกันกักตุน ETH ไว้เป็นสินทรัพย์สำรองระดับกระทรวงการคลัง

ปัจจุบัน Ethereum ครองส่วนแบ่งตลาดบล็อกเชนของสถาบันต่างๆ มากที่สุด แต่ ETH ยังคงเป็นการลงทุนที่สวนทางกับตลาด เมื่ออุตสาหกรรมการเงินตระหนักถึงความน่าดึงดูดใจของ Ethereum ที่มีต่อสถาบันอย่างเหนือชั้น ETH จะปรับราคาให้สอดคล้องกับมูลค่าที่แท้จริงอย่างรวดเร็ว

ETH คือน้ำมันดิจิทัลที่ขับเคลื่อนระบบการเงินโลกและเศรษฐกิจดิจิทัลในวงกว้าง Ethereum และสินทรัพย์ดั้งเดิมอย่าง ETH กำลังเข้าสู่ยุคฟื้นฟู และสร้างโอกาสอันน่าสนใจสำหรับนักลงทุนที่มีวิสัยทัศน์ก้าวไกล

อ้างอิง

อัตราเงินเฟ้อสูงสุดนี้สัมพันธ์กับอุปทานในปัจจุบัน เนื่องจากเงินเฟ้อเป็นฟังก์ชันของอุปทาน ค่านี้จึงผันผวนผกผันเมื่ออุปทานเพิ่มขึ้นหรือลดลง

2 แหล่งที่มาของข้อมูล : ultrasound.money (เปลี่ยนกรอบเวลาให้เริ่มจากเวลาการควบรวมกิจการ)

3 แม้ว่าการ staking ETH ร่วมกับบริการตรวจสอบความถูกต้องแบบแอคทีฟจะสามารถสร้างผลตอบแทนได้ ซึ่งบางครั้งอาจกล่าวได้ว่าการทำให้ ETH กลายเป็นแหล่งเก็บมูลค่าที่ "มีประสิทธิผล" แต่พลวัตนี้ก็คล้ายคลึงกับวิธีที่ทองคำสร้างผลตอบแทนเมื่อถูกปล่อยกู้หรือใช้เป็นหลักประกัน ในทั้งสองกรณี ไม่ใช่สินค้าโภคภัณฑ์พื้นฐานที่สร้างผลตอบแทนโดยเนื้อแท้ แต่เป็นกิจกรรมบริการภายนอกที่สร้างขึ้นโดยรอบสินค้าโภคภัณฑ์นั้น การประเมินมูลค่าหลักของ ETH ยังคงขับเคลื่อนโดยบทบาทของมันในฐานะสินค้าโภคภัณฑ์ทางการเงินที่หายาก มากกว่าที่จะขับเคลื่อนผ่านแบบจำลองกระแสเงินสดที่คิดลด

4 ข้อมูลจาก (ETH ใน DeFi) และ validatorqueue.com (ETH ที่ถูกเดิมพัน) กราฟิคการแบ่งส่วน + สคริปต์

5 ข้อมูลจาก api.llama.fi/tokenProtocols/ETH ((ETH ทั้งหมดในสัญญาแบบเชนและบริดจ์ / อุปทาน ETH ทั้งหมด) ; กราฟิคการแยกย่อย + สคริปต์

6 ข้อมูลจาก defillama.com/fees/ethereum (ตั้งแต่วันที่ 6 สิงหาคม 2021 ถึง 9 พฤษภาคม 2025 ซึ่งเป็นช่วงเวลาที่กลไกการทำลายถูกนำไปใช้ มูลค่าการทำลายทั้งหมด [12,388 พันล้านเหรียญสหรัฐ] หารด้วยค่าธรรมเนียมทั้งหมด [15,401 พันล้านเหรียญสหรัฐ])

อัตราเงินเฟ้อสูงสุดนี้สัมพันธ์กับอุปทานปัจจุบัน เนื่องจากเงินเฟ้อเป็นฟังก์ชันของอุปทาน ค่านี้จึงผันผวนผกผันเมื่ออุปทานเพิ่มขึ้นหรือลดลง

8 L1 TVS จาก defillama.com/bridged/ethereum ; L2 TVS จาก growthepie.xyz/fundamentals/total-value-secured (เลือก L2 ทั้งหมด); L2 RWA จาก app.rwa.xyz/networks (ไม่รวมค่าอื่นๆ) มูลค่าตลาด ETH

9 ข้อมูลจาก defillama.com/yields (คู่การซื้อขายทั้งหมดที่ใช้ ETH หรืออนุพันธ์ ETH บน Ethereum L1 และ L2 สูงสุด 9 คู่)

10 สำรอง ETH เชิงกลยุทธ์ https://www.strategicethreserve.xyz/ BTCS Inc. https://www.btcs.com/wp—content/uploads/2025/05/Convertible—Note—พฤษภาคม— 14 — 2025 —vF.pdf

ที่มา: strategicethreserve.xyz โดย Fabrice Cheng

11 ข้อมูลจาก validatorqueue.com โดยอิงตามมูลค่าจุด ETH ที่ 2,600 ดอลลาร์

12 860,000,000 TH/s / 500 TH/s = 1,720,000 หน่วย * 4791 ดอลลาร์/หน่วย = 824 ล้านดอลลาร์

13 ข้อมูลจาก ultrasound.money (เปลี่ยนกรอบเวลาให้เริ่มนับจากเวลาที่รวมบัญชี)

14 ข้อมูลจาก etherscan.io/chart/ethersupplygrowth

อัตราเงินเฟ้อสูงสุดนี้สัมพันธ์กับอุปทานในปัจจุบัน เนื่องจากเงินเฟ้อเป็นฟังก์ชันของอุปทาน ค่านี้จึงผันผวนผกผันเมื่ออุปทานเพิ่มขึ้นหรือลดลง

16 ข้อมูลจาก validatorqueue.com

17 ข้อมูลจาก ultrasound.money

18 ข้อมูลจาก ultrasound.money (เปลี่ยนกรอบเวลาให้เริ่มนับจากเวลาที่รวมบัญชี)

19 ข้อมูลจาก ultrasound.money (กรอบเวลา 30 วัน)

20 ข้อมูลจาก defillama.com/fees/ethereum (จำนวนเงินที่ถูกเผาทั้งหมด [$12,388 B] หารด้วยค่าธรรมเนียมทั้งหมด [$15,401 B] สำหรับช่วงตั้งแต่วันที่ 6 สิงหาคม 2021 ถึง 9 พฤษภาคม 2025 ซึ่งเป็นช่วงที่มีกลไกการเผา)

อัตราเงินเฟ้อสูงสุดนี้สัมพันธ์กับอุปทานในปัจจุบัน เนื่องจากเงินเฟ้อเป็นฟังก์ชันของอุปทาน ค่านี้จึงผันผวนผกผันเมื่ออุปทานเพิ่มขึ้นหรือลดลง

22 แหล่งที่มาของข้อมูล: etherscan.io/chart/ethersupplygrowth

อัตราเงินเฟ้อสูงสุดนี้สัมพันธ์กับอุปทานปัจจุบัน เนื่องจากเงินเฟ้อเป็นฟังก์ชันของอุปทาน ค่านี้จึงผันผวนผกผันเมื่ออุปทานเพิ่มขึ้นหรือลดลง

24 แหล่งที่มาของข้อมูล: ultrasound.money (กรอบเวลา 30 วัน)

25 แหล่งที่มาของข้อมูล : charts.bitbo.io/inflation

26 ETH เทียบกับ BTC: คุณสมบัติทางการเงินที่เหนือกว่าของ Ethereum y youtube.com/v/skcZbXitZxQ

27 แหล่งที่มาของข้อมูล: defillama.com/fees/ethereum มูลค่าการทำลายทั้งหมด [1.2388 พันล้านเหรียญสหรัฐ] หารด้วยค่าธรรมเนียมทั้งหมด [1.5401 พันล้านเหรียญสหรัฐ] ช่วงเวลาคือตั้งแต่วันที่ 6 สิงหาคม 2021 ถึง 9 พฤษภาคม 2025 ซึ่งเป็นช่วงเวลาที่กลไกการทำลายได้รับการนำไปใช้

28 ต้องใช้การรันโหนดตัวตรวจสอบโดยใช้ ETH เป็นหลักประกัน การให้บริการตรวจสอบแก่เครือข่ายนั้นเทียบได้กับบริษัทน้ำมันที่ให้บริการแก่กลุ่มอุตสาหกรรมน้ำมัน

ข้อมูล Ethereum จำนวน 29 รายการจาก digiconomist.net/ethereum-energy-consumption

ข้อมูล Bitcoin 30 รายการจาก digiconomist.net/bitcoin-energy-consumption

สินทรัพย์โทเค็น 31 รายการส่วนใหญ่พบในระบบนิเวศ Ethereum (82%) rwa.xyz/networks

32 ข้อมูลสำรองจาก worldometers.info/oil ราคาต่อบาร์เรลจาก marketwatch.com/investing/future/cl.1

33 ข้อมูลจาก McKinsey

34 ข้อมูลสำรองจาก worldometers.info/oil ราคาต่อบาร์เรลจาก marketwatch.com/investing/future/cl.1

35 ข้อมูลจาก companiesmarketcap.com/gold/marketcap

36 ข้อมูลจาก techsciresearch.com/report/bond—market/27048.html

37 ข้อมูลจาก streetstats.finance/liquidity/money

38 ข้อมูลจาก app.rwa.xyz/networks (Ethereum L1 + L2s)

ข้อมูลเกี่ยวกับจำนวน stablecoin ทั้งหมดในระบบ Ethereum มาจาก growthepie.xyz (เลือก “Total Ecosystem” เลือก “All Networks” และเลือก “Stacked Chart”) ข้อมูลเกี่ยวกับจำนวน stablecoin ทั้งหมดมาจาก app.rwa.xyz/stablecoins

40 ข้อมูลจาก app.rwa.xyz/networks (Ethereum L1 + L2s)

41 หน่วยงานที่มีชื่อเสียงที่ใช้ Ethereum : ethereumadoption.com/built-on-ethereum/

42 L1 TVS (ค่าล็อครวม) จาก defillama.com/bridged/ethereum; L2 TVS จาก growthepie.xyz/fundamentals/total-value-secured (เลือก L2 ทั้งหมด); ข้อมูล L2 RWA จาก app.rwa.xyz/networks (ไม่รวมค่าอื่น ๆ)

43 ข้อมูลจาก https://digiconomist.net/ethereum-energy-consumption

สินทรัพย์ 44 รายการมีอยู่ที่ app.rwa.xyz/networks/ethereum

46 ข้อมูลจาก app.rwa.xyz/networks (Ethereum L1 + L2s)

ขณะนี้มีหน่วยงานหลัก 47 แห่งที่กำลังสร้างบน Ethereum จาก ethereumadoption.com

48 SEC.gov | ธุรกรรมสินทรัพย์ดิจิทัล: เมื่อฮาวีย์พบกับแกรี่ (พลาสติก)

ศาลรัฐบาลกลางสหรัฐฯ ตัดสินว่าอีเธอร์เป็นสินค้าโภคภัณฑ์ในคดีฉ้อโกง CFTC | PracticalLaw