Crypto U-card สูญเสีย: ปัญหาการชำระเงินภายใต้แรงกดดันด้านการปฏิบัติตาม

ผู้เขียนต้นฉบับ: TechFlow

ธุรกิจบัตรชำระเงินแบบเข้ารหัส (U card) ที่เคยได้รับความนิยมอย่างมาก กำลังเผชิญกับการหดตัวในปัจจุบัน

เมื่อวันที่ 17 มิถุนายน คริสติน ผู้ก่อตั้งร่วมของ Infini โพสต์บน X ประกาศยุติธุรกิจบัตร U ที่เข้ารหัสสำหรับผู้บริโภคโดยเฉพาะ และยังได้อธิบายเหตุผลเบื้องหลังด้วย:

ต้นทุนการปฏิบัติตามกฎระเบียบนั้นสูง อัตรากำไรขั้นต้นนั้นน้อย และภาระในการดำเนินงานก็หนักมาก

เธอยอมรับว่าธุรกิจบัตรเดบิตใช้เวลาและต้นทุนของบริษัทถึง 99% แต่แทบไม่สร้างรายได้เลย การประกาศครั้งนี้ยังถือเป็นการถอนตัวเชิงกลยุทธ์ของ Infini จากธุรกิจบัตรเดบิต และเน้นไปที่การจัดการทางการเงินและบริการด้าน B-side

แต่เมื่อ 1-2 ปีก่อน U Card ถือเป็นนวัตกรรมก้าวล้ำที่ผสมผสานสกุลเงินดิจิตอลเข้ากับการเงินแบบดั้งเดิม

ด้วยการสนับสนุนการบริโภคโดยตรงของ stablecoin เช่น USDT และ USDC ทำให้ U Card ดึงดูดผู้ใช้ในวงการ crypto ได้อย่างรวดเร็ว ในเวลานั้น ChatGPT เพิ่งเกิดขึ้นและผู้คนจำนวนมากต้องการสัมผัสประสบการณ์บริการสมัครสมาชิก แต่เนื่องจากขาดการชำระเงินด้วยบัตรธนาคารต่างประเทศ U Card จึงได้กลายเป็นช่องทางการชำระเงินใหม่ในยุค AI นี้

การถอนเงินและ ChatGPT แบบแรกแสดงถึงความปรารถนาของชุมชน crypto สำหรับการรักษาความปลอดภัยของช่องทาง ในขณะที่แบบหลังจะเปิดใช้งานสถานการณ์การชำระเงินแบบใหม่

จากมุมมองปัจจุบัน ด้วยการพัฒนาของอุตสาหกรรม ความต้องการทั้งสองอย่างนี้ดูเหมือนจะไม่มีความต้องการการ์ด U ที่เข้มงวดอีกต่อไป เมื่อโครงการการ์ด U ล้มเหลวทีละโครงการ ปัญหาของธุรกิจนี้ก็ยิ่งชัดเจนมากขึ้นเรื่อยๆ

ไม่ใช่กรณีแยกเดี่ยว

การออกจาก Infini ไม่ใช่เหตุการณ์ที่เกิดขึ้นครั้งเดียว

จากข้อมูลสาธารณะ พบว่ามีตัวอย่างการปิดกิจการ U card บางส่วนหรือทั้งหมดมากมาย โดยตัวอย่างทั่วไปมีดังนี้:

ในเดือนกันยายน 2024 OneKey ประกาศว่าจะหยุดฟังก์ชันการลงทะเบียนและเติมเงินใหม่ และจะหยุดใช้บริการบัตร U อย่างเป็นทางการในวันที่ 31 มกราคม 2025 แม้ว่าเจ้าหน้าที่จะไม่ได้ให้รายละเอียดเพิ่มเติมเกี่ยวกับเหตุผล แต่ทางอุตสาหกรรมก็คาดเดาว่าสาเหตุน่าจะเกี่ยวข้องกับการหยุดชะงักของผู้ให้บริการชำระเงินต้นทางหรือแรงกดดันในการปฏิบัติตาม

ในเดือนธันวาคม 2023 Binance ได้ยุติการให้บริการบัตรในเขตเศรษฐกิจยุโรป และยุติความร่วมมือในละตินอเมริกาและบางส่วนของตะวันออกกลางในเดือนสิงหาคม 2023 การปรับเปลี่ยนนี้ถือเป็นการตอบสนองต่อกฎระเบียบระดับภูมิภาคที่เข้มงวดยิ่งขึ้น

ย้อนกลับไปในปี 2018 Visa ซึ่งเป็นเครือข่ายการชำระเงินที่ใหญ่ที่สุดในโลกได้ยุติความร่วมมือกับ WaveCrest เนื่องจากปัญหาการปฏิบัติตามกฎระเบียบ โดย WaveCrest เป็นตัวกลางที่ให้บริการออกบัตรและประมวลผลการชำระเงินสำหรับบัตรชำระเงินด้วยสกุลเงินดิจิทัล และรับผิดชอบในการเชื่อมต่อบัตร U เข้ากับเครือข่าย Visa การถอนตัวกะทันหันของ Visa ส่งผลให้ WaveCrest ไม่สามารถให้บริการลูกค้าต่อไปได้ รวมถึงผู้ให้บริการบัตร U เช่น Bitwala และ Cryptopay

กรณีเหล่านี้ล้วนชี้ให้เห็นถึงข้อเท็จจริงหนึ่งประการ: ธุรกิจบัตรยูกำลังเผชิญกับปัญหาเชิงระบบทั่วโลก

ต้นน้ำขาดการควบคุมและมีต้นทุนสูง

จากมุมมองของผู้ใช้ทั่วไป บัตร U นั้นเป็นผลิตภัณฑ์ที่เรียบง่ายมาก - สิ่งที่คุณเห็นคือสิ่งที่คุณได้รับ และคุณสามารถใช้มันได้ทันทีเมื่อคุณได้รับมัน สิ่งเดียวที่ต้องชั่งน้ำหนักและเปรียบเทียบคืออัตราและการสึกหรอ

แต่จากมุมมองของการผลิตการ์ด U รากฐานของปัญหาอยู่ที่ตรรกะต้นทางและปลายทางที่ซับซ้อน และแรงกดดันด้านต้นทุนที่สูง

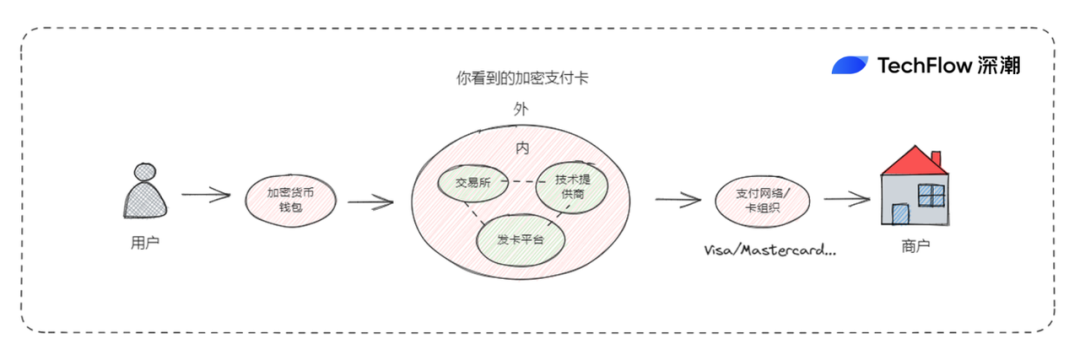

ประการแรก การดำเนินงานของ U Card ขึ้นอยู่กับความร่วมมือของหลายฝ่าย: ผู้ใช้เติมเงิน stablecoin เช่น USDT ผู้ให้บริการบัตร (เช่น Infini) แปลงเงินสดเป็นสกุลเงินทั่วไปผ่านการถอนเงินนอกระบบ และเครือข่ายการชำระเงิน (เช่น Visa, Mastercard) ดำเนินการชำระเงินกับผู้ให้บริการบัตรและธนาคาร

อย่างไรก็ตาม ลิงก์ต้นทาง โดยเฉพาะเครือข่ายการชำระเงินและธนาคาร ไม่ได้อยู่ภายใต้การควบคุมของชุมชนคริปโต ซึ่งทำให้ U Card กลายเป็น "ข้ารับใช้" ของระบบการเงินแบบดั้งเดิมที่มีอำนาจต่อรองอ่อนแอ

แต่ทำไมคุณถึงเห็นการ์ด USB ที่แตกต่างกันหลายยี่ห้อ?

ตลาดแลกเปลี่ยนกำลังออกบัตร กระเป๋าเงินกำลังออกบัตร และทีมสตาร์ทอัพด้านการชำระเงินก็กำลังออกบัตรเช่นกัน... ใครๆ ก็สามารถออกบัตรชำระเงินด้วยสกุลเงินดิจิทัลได้หรือเปล่า

เมื่อผู้ใช้เห็นบัตรที่มีแบรนด์แลกเปลี่ยนสกุลเงินดิจิทัลและมีโลโก้ VISA สิ่งที่ไม่ทราบเบื้องหลังคือรูปแบบความร่วมมือระหว่างผู้ให้บริการบัตรและผู้ให้บริการเทคโนโลยี

ตัวอย่างเช่น บัตร VISA ของ Coinbase ได้รับการสนับสนุนโดยผู้ให้บริการเทคโนโลยี Marqeta ก่อนหน้านี้ ซึ่งทำให้สามารถออกบัตรเดบิตคริปโตและให้บริการการอนุมัติธุรกรรมแบบเรียลไทม์และบริการแปลงเงินทุนแก่ผู้ใช้

นอกจากนี้ เนื่องจากการมีอยู่ของบทบาทของ “ผู้ให้บริการเทคโนโลยี” กระบวนการออกบัตรชำระเงินด้วยสกุลเงินดิจิทัลจึงค่อนข้างง่าย

ผู้ให้บริการเทคโนโลยีเสนอความสามารถที่คล้ายคลึงกับ "การออกบัตรเป็นบริการ" โดยมอบเทคโนโลยีความปลอดภัย ระบบการประมวลผลการชำระเงิน และอินเทอร์เฟซผู้ใช้ที่จำเป็นให้กับองค์กรที่ต้องการออกบัตร เพื่อรองรับการออกบัตรเข้ารหัส การแปลงสกุลเงิน และการชำระเงิน

ผู้ให้บริการบัตรจำเป็นต้องเรียก API หรือโซลูชัน SaaS ของผู้ให้บริการเทคโนโลยีเท่านั้นเพื่อออกและจัดการบัตรเครดิต/เดบิตที่เข้ารหัส

ในเวลาเดียวกัน "การออกบัตรเป็นบริการ" ของผู้ให้บริการเทคโนโลยียังรวมฟังก์ชันต่างๆ มากมาย เช่น การอนุญาตธุรกรรม การแปลงเงิน การติดตามธุรกรรม และการจัดการความเสี่ยง ช่วยให้ผู้ให้บริการลดความซับซ้อนของการดำเนินการและเพิ่มประสิทธิภาพ

(สำหรับคำอธิบายที่ชัดเจนยิ่งขึ้น โปรดดูบทความก่อนหน้า: " ธุรกิจเบื้องหลังบัตรชำระเงิน Crypto: การเร่งรีบออกบัตร ")

กล่าวอีกนัยหนึ่ง บัตร U ในมือของคุณนั้นเป็นผลลัพธ์จากความร่วมมือของหลายฝ่าย รวมถึงผู้ให้บริการบัตร ผู้ให้บริการเทคโนโลยี ธนาคาร และเครือข่ายการชำระเงิน

ในเวลาเดียวกัน นั่นยังหมายถึงทุกคนในเครือข่ายการออกบัตรต่างก็มีกำไร ทุกคนต่างต้องการส่วนแบ่งจากรายได้ ในขณะที่โครงการและแบรนด์การออกบัตรที่อยู่ปลายน้ำในเครือข่ายทั้งหมดนั้นเห็นได้ชัดว่าไม่ได้รับประโยชน์มากนัก

รายได้ของ U Card ส่วนใหญ่มาจากค่าธรรมเนียมธุรกรรม แต่ค่าธรรมเนียม 1-3% ที่เรียกเก็บโดยเครือข่ายการชำระเงิน ค่าใช้จ่ายเพิ่มเติมในการแปลง stablecoin และค่าธรรมเนียมการบำรุงรักษาบัญชีธนาคารจะกินกำไรของธุรกิจนี้ไปอย่างรวดเร็ว

การสร้างรายได้เป็นเรื่องยากที่จะครอบคลุมต้นทุน แต่สิ่งที่ยุ่งยากกว่าก็คือไม่สามารถลดต้นทุนคงที่ได้

การสนับสนุนการดำเนินงานของ U Card ไม่ใช่เรื่องง่าย การบำรุงรักษาทางเทคนิคจำเป็นต้องประมวลผลธุรกรรมแบบเรียลไทม์และรับรองความปลอดภัย ในขณะที่ฝ่ายสนับสนุนลูกค้าต้องจัดการกับการคืนเงินและความต้องการให้คำปรึกษา ตัวอย่างเช่น การจัดการคืนเงินภายใน 10 วันทำการตามที่ Infini สัญญาไว้ต้องอาศัยการสนับสนุนและการตอบสนองจากเจ้าหน้าที่

ในด้านผู้ใช้ บุคคลอาจประสบปัญหาเนื่องจากสถานการณ์การชำระเงินที่หลากหลาย แต่ฝ่ายโครงการของธุรกิจบัตร U จะต้องจัดการกับปัญหาเฉพาะบุคคลเหล่านี้ และเนื่องจากห่วงโซ่ต้นทางมีความยาวเกินไป เมื่อเกิดปัญหาขึ้นกับผู้ให้บริการเทคโนโลยีหรือองค์กรบัตร ส่งผลให้บริการถูกระงับหรือผิดปกติ พวกเขามักจะต้องเผชิญปัญหาที่ตามมา

ความเสี่ยงด้านการปฏิบัติตาม

นอกจากนี้ การอยู่รอดของ U Card ยังต้องเผชิญกับข้อกำหนดการปฏิบัติตามที่เข้มงวดอีกด้วย KYC และ AML (การต่อต้านการฟอกเงิน) เป็นเกณฑ์พื้นฐาน และหากทำธุรกิจในอเมริกาเหนือและยุโรป จะต้องมีการลงทะเบียน FinCEN ของสหรัฐอเมริกาและข้อบังคับ MiCA ของสหภาพยุโรปเพิ่มเติมอีกด้วย

USDT เองก็เป็นสินทรัพย์ที่ได้รับความนิยมมากที่สุดของอุตสาหกรรมสีเทา (เช่น การฟอกเงินและการฟอกเงิน) ซึ่งโดยธรรมชาติแล้วกำหนดว่า U Card จะต้องใช้พลังงานมากขึ้นเพื่อจัดการกับปัญหาการควบคุมความเสี่ยง

ที่รุนแรงยิ่งกว่านั้นก็คือเมื่อบริษัทธุรกิจบัตร U ดำเนินการในโหมด "จดทะเบียนในต่างประเทศ มีพนักงานทำงานในประเทศจีน" เนื่องมาจากลักษณะเฉพาะของอุตสาหกรรมการเข้ารหัสในประเทศจีน ธุรกิจดังกล่าวจึงมีแนวโน้มที่จะเผชิญกับความเสี่ยงทางกฎหมายบางประการ

ล่าสุดมีรายงานบนโซเชียลมีเดียว่าธุรกิจบัตรยูการ์ดบางแห่งถูกสั่งปิด เราไม่สามารถทราบความแท้จริงและรายละเอียดเฉพาะเจาะจงของเหตุการณ์ที่เกิดขึ้นได้ แต่มีสิ่งหนึ่งที่แน่นอน:

ความพยายามที่ธุรกิจบัตร U Card ต้องทำเพื่อปฏิบัติตามกฎระเบียบในท้องถิ่น รวมถึงความเสี่ยงที่เกิดจากปัจจัยอื่นๆ นั้นสูงกว่าธุรกิจอื่นๆ ในเครือมาก บางครั้งปัญหาอาจไม่ได้เกิดจากตัวบัตรเองก็ได้ เงินทุนที่เกี่ยวข้องกับบัตร ผู้ใช้งาน และความคิดเห็นของสาธารณชนที่ค่อนข้างตึงเครียด ล้วนส่งผลกระทบต่อแบรนด์และการรับรู้ของธุรกิจบัตร U Card

เป็นงานที่น่าเบื่อหน่ายและไม่มีรายได้ใดๆ จากการกังวล นี่อาจเป็นปัญหาทั่วไปที่โครงการ U Card ส่วนใหญ่ที่เน้นด้านการชำระเงินต้องเผชิญ

ธุรกิจบัตร U ในปัจจุบันอาจเหมาะกับ CEX มากกว่า CEX ไม่ได้พึ่งพาบัตร U ในการสร้างกำไรและรายได้ เมื่อธุรกิจการค้าสามารถสร้างกำไรได้เพียงพอ การจัดการความภักดีของลูกค้าผ่านบัตร U จึงเป็นทางเลือกที่ดีกว่า และถือเป็นบริการสร้างความแตกต่างให้กับแบรนด์

ตัวอย่างเช่น Bybit และ Bitget ยังคงมีบัตร U ที่สอดคล้องกัน และ Coinbase ได้ประกาศเมื่อเร็วๆ นี้ที่ State of Crypto Summit ว่าจะเปิดตัว Coinbase One Card ในช่วงฤดูใบไม้ร่วงปี 2025 ผู้ใช้สามารถรับ Bitcoin กลับมาได้สูงสุดถึง 4% สำหรับแต่ละธุรกรรม และบัตรนี้ได้รับการสนับสนุนโดยเครือข่าย American Express

ทุกคนต่างต้องการออกบัตร แต่สุดท้ายแล้วใครจะทำได้นั้น คงต้องทดสอบทรัพยากรด้านการปฏิบัติตามกฎระเบียบและความสามารถในการควบคุมความเสี่ยงเสียก่อน จากสถานการณ์ปัจจุบัน ธุรกิจบัตร U ค่อยๆ กลายเป็นการผูกขาดโดยปริยาย

จากความเป็นข้าราชบริพารสู่ความเป็นเอกราช

ในอีกด้านหนึ่ง สกุลเงินดิจิทัลถูกขัดขวางจากการทำธุรกิจแบบดั้งเดิม ขณะเดียวกัน ก็ได้กลายเป็นแนวโน้มให้การเงินแบบดั้งเดิมยังคงดำเนินธุรกิจที่เกี่ยวข้องกับสกุลเงินดิจิทัลต่อไป

ไม่ว่าจะเป็น Stablecoin, RWA หรือสินทรัพย์เข้ารหัสสำรองของบริษัทที่จดทะเบียนในสหรัฐฯ ที่เพิ่งได้รับความนิยม ระบบการเงินแบบดั้งเดิมต่างก็แสวงหากำไรจากการ "ขโมย" ในวงการสกุลเงินดิจิทัลด้วยการอาศัยทรัพยากรที่มีอยู่และการสะสมตามข้อกำหนด

ในส่วนของธุรกิจสกุลเงินดิจิทัล นอกเหนือจากธุรกิจที่เกี่ยวข้องกับสกุลเงินดิจิทัลโดยเฉพาะที่เน้นในเรื่องธุรกรรมและการสร้างสินทรัพย์บนเครือข่ายแล้ว อุตสาหกรรมสกุลเงินดิจิทัลยังรู้สึกว่าถูกควบคุมโดยผู้อื่นมากขึ้นเรื่อยๆ ขณะที่พยายามขยายกิจการออกไปสู่ภายนอก

ปัญหาของธุรกิจบัตร U สะท้อนถึงสถานการณ์ที่ลำบากของอุตสาหกรรมคริปโตทั้งหมดเมื่อต้องโต้ตอบกับระบบการเงินแบบดั้งเดิม ในฐานะ "ข้ารับใช้" ของระบบการเงินแบบดั้งเดิม อุตสาหกรรมคริปโตไม่เคยสามารถริเริ่มในด้านการชำระเงินได้เลย

บางทีการลดการพึ่งพาการแปลงสกุลเงิน fiat การเริ่มต้นธุรกรรมโดยตรงจากกระเป๋าเงิน การดำเนินการธุรกรรมโดยตรงผ่านการชำระเงินแบบ on-chain และการหลีกเลี่ยงเครือข่ายการชำระเงินแบบดั้งเดิมเพื่อโอนเงินอาจเป็นรูปแบบดั้งเดิมของเทคโนโลยีการเข้ารหัส อย่างไรก็ตาม ภายใต้สมมติฐานของการปฏิบัติตามและการยอมรับความเป็นจริง เส้นทางนี้ดูจะเป็นอุดมคติเกินไป

อย่างไรก็ตาม หากธุรกิจแบบดั้งเดิมถูกควบคุมโดยผู้อื่น และบริษัทพยายามที่จะควบคุมห่วงโซ่ของอุตสาหกรรม เช่น การซื้อธนาคาร ช่องทางการชำระเงิน และผู้ให้บริการเทคโนโลยี สิ่งนี้อาจทำให้ต้นทุนของธุรกิจเพิ่มสูงขึ้น โดยเฉพาะเมื่อไม่ทราบว่าจะมีผู้ใช้บัตรกี่คน

หากพิจารณาต่อไป หากเราพิจารณาถึงความขัดแย้งที่สะท้อนอยู่ในธุรกิจบัตร U เราจะพบว่าไม่เพียงแต่อยู่ในภาคส่วนการชำระเงินเท่านั้น แต่ยังรวมถึงการพัฒนาที่ขยายออกไปของอุตสาหกรรมคริปโตทั้งหมดอีกด้วย

เมื่อนวัตกรรมและความกระตือรือร้นสามารถดำเนินต่อไปได้เพียงในดินแดนดั้งเดิมของสกุลเงินดิจิทัล โอกาสที่สกุลเงินดิจิทัลระดับรากหญ้าอิสระจะก้าวออกมาจากวงจรนี้ก็ยังไม่มาถึง