การตีความสถานะปัจจุบันของเส้นทางของ stablecoin: เหตุใดจึงกลายเป็น "สินค้าที่ร้อนแรง" ในสายตาของสถาบัน?

คู่มือ Stablecoin: เปลี่ยนจากพันล้านเป็นล้านล้าน

ผู้เขียนต้นฉบับ: Rui Shang, นักเขียน Medium

คำแปลต้นฉบับ: โจวโจว, BlockBeats

หมายเหตุของบรรณาธิการ: Stablecoins กำลังขับเคลื่อนการปฏิวัติในระบบการเงิน แสดงให้เห็นถึงศักยภาพที่ยิ่งใหญ่ในการปรับปรุงประสิทธิภาพการชำระเงิน การทำธุรกรรมข้ามพรมแดน และตลาดแลกเปลี่ยนเงินตราต่างประเทศ ระบบแลกเปลี่ยนเงินตราต่างประเทศแบบดั้งเดิมต้องเผชิญกับต้นทุนที่สูง ประสิทธิภาพต่ำ และความเสี่ยงในการชำระเงิน ในขณะที่ระบบแลกเปลี่ยนเงินตราต่างประเทศแบบบล็อคเชนนั้นมีต้นทุนต่ำ การชำระเงินทันที และความโปร่งใสผ่านการแลกเปลี่ยนแบบกระจายอำนาจ ช่วยปรับปรุงประสิทธิภาพการหมุนเวียนเงินทุนได้อย่างมีนัยสำคัญ ความนิยมของ Stablecoins จะไม่เพียงแต่เพิ่มความสะดวกในการชำระเงินข้ามพรมแดนเท่านั้น แต่ยังช่วยให้ตลาดที่ไม่มีบัญชีธนาคารสามารถเข้าถึงบริการทางการเงินได้อย่างครอบคลุมอีกด้วย

ต่อไปนี้เป็นเนื้อหาต้นฉบับ (เพื่อให้อ่านและเข้าใจง่ายขึ้น เนื้อหาต้นฉบับได้รับการจัดระเบียบใหม่):

คำนำ:

คนรุ่นใหม่เป็นกลุ่มคนดิจิทัลซึ่งมองว่าสกุลเงินดิจิทัลเป็นสกุลเงินธรรมชาติ และเนื่องจาก AI และ IoT ขับเคลื่อนการทำธุรกรรมขนาดเล็กอัตโนมัติหลายพันล้านรายการ การเงินระดับโลกจึงต้องการโซลูชันทางการเงินที่ปรับเปลี่ยนได้มากขึ้น Stablecoins ซึ่งเป็น "API ของสกุลเงิน" สามารถส่งต่อข้อมูลได้อย่างราบรื่นเช่นเดียวกับข้อมูลอินเทอร์เน็ต และมีปริมาณธุรกรรมสูงถึง 4.5 ล้านล้านดอลลาร์ในปี 2024 คาดว่าตัวเลขนี้จะเพิ่มขึ้นเรื่อยๆ เนื่องจากสถาบันต่างๆ ตระหนักมากขึ้นว่า Stablecoins เป็นรูปแบบธุรกิจที่ไม่มีใครทัดเทียมได้ โดย Tether มีกำไร 5.2 พันล้านดอลลาร์จากการลงทุนเงินสำรองในช่วงครึ่งแรกของปี 2024

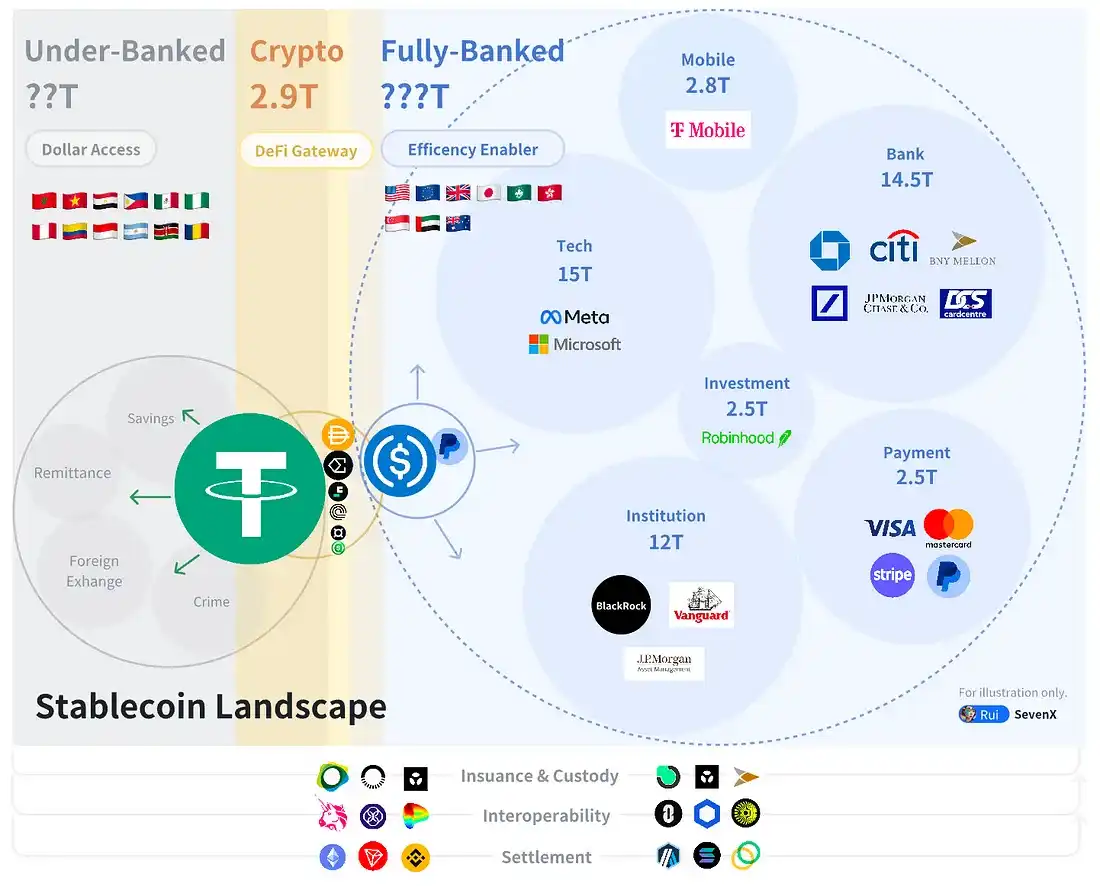

ในการแข่งขันเพื่อชิงสกุลเงินดิจิทัลที่มีเสถียรภาพ การจัดจำหน่ายและการยอมรับอย่างแท้จริงถือเป็นปัจจัยสำคัญ ไม่ใช่กลไกการเข้ารหัสที่ซับซ้อน การนำไปใช้นั้นเกิดขึ้นใน 3 ด้านหลัก คือ โลกที่เป็นสกุลเงินดิจิทัล โลกที่มีระบบธนาคารเต็มรูปแบบ และโลกที่ไม่มีระบบธนาคาร

ในโลกของคริปโตพื้นเมืองที่มีมูลค่า 2.9 ล้านล้านดอลลาร์นั้น Stablecoin ทำหน้าที่เป็นจุดเข้าสู่ DeFi และใช้กันอย่างแพร่หลายในการซื้อขาย การให้กู้ยืม อนุพันธ์ การทำฟาร์มผลตอบแทน และ RWA Stablecoins ที่เป็นสกุลเงินดิจิทัลแข่งขันกันผ่านแรงจูงใจด้านสภาพคล่องและการบูรณาการ DeFi ในโลกที่มีระบบธนาคารเต็มรูปแบบที่มีมูลค่ามากกว่า 400 ล้านล้านดอลลาร์ Stablecoins ช่วยเพิ่มประสิทธิภาพทางการเงินและส่วนใหญ่ใช้สำหรับการชำระเงินแบบ B2B, P2P และ B2C

Stablecoins มุ่งเน้นไปที่การควบคุม ใบอนุญาต และการจัดจำหน่ายผ่านธนาคาร เครือข่ายบัตร การชำระเงินและร้านค้า ในโลกที่ไม่มีธนาคาร Stablecoin จะช่วยให้เข้าถึงเงินดอลลาร์สหรัฐฯ ได้ ส่งเสริมการเข้าถึงบริการทางการเงิน Stablecoins ถูกใช้สำหรับการออม การชำระเงิน การแลกเปลี่ยนเงินตราต่างประเทศ และการสร้างผลตอบแทน และกลยุทธ์การเข้าตลาดระดับรากหญ้าเป็นสิ่งสำคัญ

เนื้อหา

คำนำ:

ชาวพื้นเมืองของโลกคริปโตท้องถิ่น

การต่อสู้เพื่อยึด Stablecoin

ความท้าทายของการเริ่มต้นสภาพคล่อง

รายการ DeFi: คู่การซื้อขาย การให้กู้ยืม อนุพันธ์ รายได้ RWA

คนนอกในโลกที่มีระบบธนาคารเต็มรูปแบบ

พลวัตของผู้เล่นหลัก

ปัจจัยขับเคลื่อนประสิทธิภาพ: การชำระเงินแบบ B2B, P2P, C2B

ผู้บุกเบิกในโลกที่ไม่มีบัญชีธนาคาร

เศรษฐกิจดอลลาร์เงา

การเข้าถึง USD: การออม การชำระเงิน การแลกเปลี่ยนเงินตราต่างประเทศ

จบ : พันกัน

การทำงานร่วมกัน: ข้ามสกุลเงิน ข้ามโทเค็น และข้ามเชน

โอกาสและความลึกลับ

ชาวพื้นเมืองของโลก Crypto

ในไตรมาสที่ 2 ของปี 2024 Stablecoin คิดเป็น 8.2% ของมูลค่าตลาดสกุลเงินดิจิทัลทั้งหมด การรักษาเสถียรภาพของอัตราแลกเปลี่ยนยังคงเป็นความท้าทาย แรงจูงใจที่เป็นเอกลักษณ์ถือเป็นกุญแจสำคัญในการขยายการจำหน่ายบนเครือข่าย และปัญหาหลักในปัจจุบันคือกรณีการใช้งานบนเครือข่ายที่จำกัด

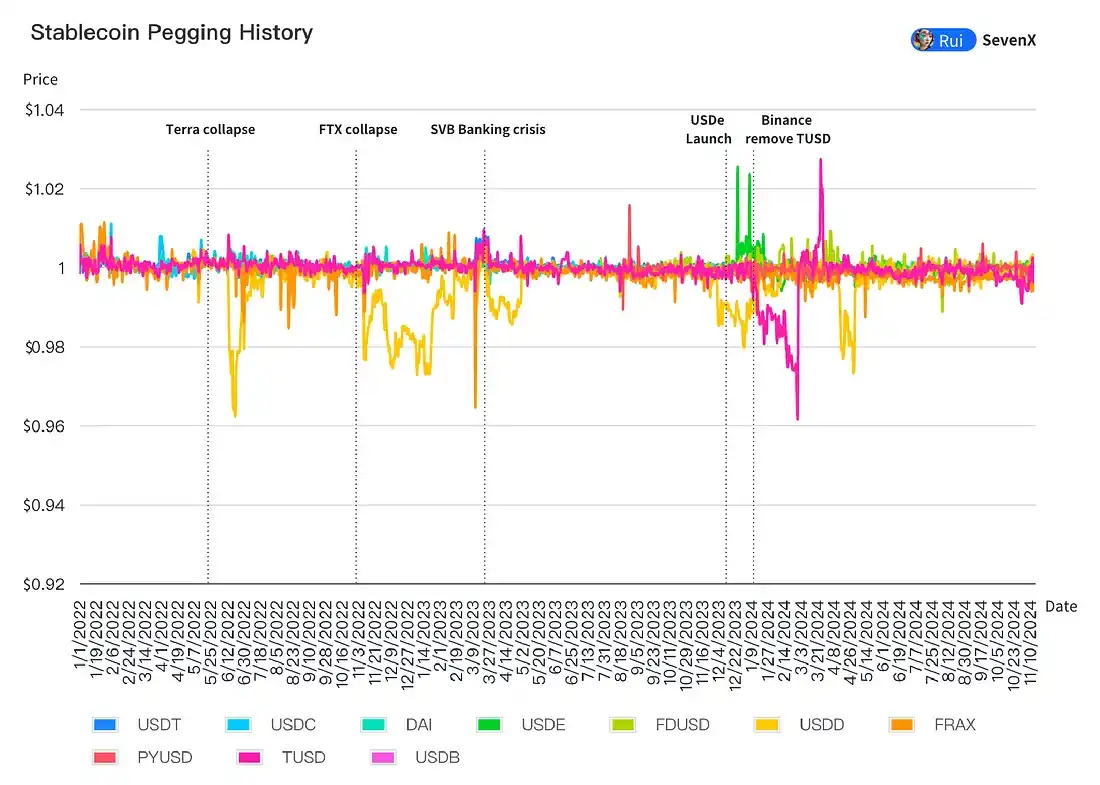

การต่อสู้เพื่อความมั่นคง

Stablecoins ที่ได้รับการสนับสนุนโดย Fiat พึ่งพาความสัมพันธ์ทางการธนาคาร:

93.33% ของ Stablecoin เป็น Stablecoin ที่ได้รับการสนับสนุนโดยสกุลเงินทั่วไป ซึ่งมีเสถียรภาพและประสิทธิภาพของเงินทุนที่สูงขึ้น และธนาคารมีอำนาจในการตัดสินใจขั้นสุดท้ายโดยการควบคุมการแลกคืน ผู้ออกหลักทรัพย์ที่ได้รับการควบคุมดูแล เช่น Paxos ได้กลายมาเป็นผู้ออกหลักทรัพย์ USD ให้กับ PayPal เนื่องจากความสามารถในการแลก BUSD มูลค่าหลายพันล้านดอลลาร์ได้สำเร็จ

Stablecoins ของ CDP ได้รับการปรับปรุงกลไกหลักประกันและการชำระบัญชีเพื่อเพิ่มเสถียรภาพของการตรึง:

3.89% ของ Stablecoin มีพื้นฐานมาจากสถานะหนี้ที่มีหลักประกัน (CDP) พวกเขาใช้สกุลเงินดิจิทัลเป็นหลักประกัน แต่เผชิญกับความท้าทายในเรื่องความสามารถในการปรับขนาดและความผันผวน ภายในปี 2567 CDP จะเพิ่มความยืดหยุ่นได้โดยการยอมรับหลักประกันที่มีสภาพคล่องและมีเสถียรภาพที่หลากหลายยิ่งขึ้น

GHO ของ Aave ยอมรับสินทรัพย์ใดๆ ใน Aave v3 และ crvUSD ของ Curve เพิ่งเพิ่ม USDM (RWA) กลไกการชำระบัญชีบางส่วนได้รับการปรับปรุง โดยเฉพาะการชำระบัญชีแบบอ่อนของ crvUSD ซึ่งใช้ AMM ที่ปรับแต่งเองเพื่อให้มีบัฟเฟอร์สำหรับหนี้เสียเพิ่มเติม อย่างไรก็ตาม โมเดลแรงจูงใจของ ve-token เผชิญกับความยากลำบาก เนื่องจากมูลค่าตลาดของ crvUSD หดตัวลงเมื่อการประเมินมูลค่าของ CRV ลดลงหลังจากการชำระบัญชีครั้งใหญ่

USD สังเคราะห์จะได้รับการรักษาให้มีเสถียรภาพผ่านการป้องกันความเสี่ยง:

Ethena USDe ได้ครองส่วนแบ่งการตลาดของสกุลเงินดิจิทัลเสถียรได้ 1.67% ด้วยมูลค่าตลาด 3 พันล้านดอลลาร์ภายในเวลาเพียงปีเดียว เป็นดอลลาร์สังเคราะห์แบบเดลต้าเป็นกลางที่ต่อสู้กับความผันผวนโดยการเปิดตำแหน่งขายในตลาดอนุพันธ์ อัตราดอกเบี้ยในการจัดหาเงินทุนคาดว่าจะทำผลงานได้ดีในรอบขาขึ้นที่จะถึงนี้ แม้ว่าจะผ่านช่วง "ฤดูกาลซื้อขายระยะสั้น" ไปแล้วก็ตาม

อย่างไรก็ตาม ความสามารถในการดำรงอยู่ระยะยาว ซึ่งขึ้นอยู่กับ CEX เป็นอย่างมาก ยังคงน่าสงสัย เมื่อมีผลิตภัณฑ์ที่คล้ายคลึงกันเกิดขึ้นมากขึ้น อิทธิพลของกองทุนขนาดเล็กบน Ethereum อาจลดน้อยลง ดอลลาร์สังเคราะห์เหล่านี้อาจอยู่ภายใต้ความเสี่ยงจากเหตุการณ์หงส์ดำและอัตราเงินทุนที่ต่ำระหว่างตลาดหมี

Stablecoins ของอัลกอริทึมลดลงเหลือ 0.56%

ความท้าทายในการเปิดตัวสภาพคล่อง

Stablecoins ของสกุลเงินดิจิทัลดึงดูดสภาพคล่องผ่านผลตอบแทน และโดยพื้นฐานแล้ว ต้นทุนสภาพคล่องของสกุลเงินดิจิทัลเหล่านี้รวมถึงอัตราที่ปราศจากความเสี่ยงและเบี้ยประกันความเสี่ยง เพื่อให้คงความสามารถในการแข่งขัน อัตราผลตอบแทนของ stablecoin จะต้องเท่ากับอัตราของพันธบัตรรัฐบาล (T-bill) อย่างน้อย และเราพบว่าต้นทุนการกู้ยืม stablecoin ลดลง โดยที่อัตรา T-bill พุ่งขึ้นถึง 5.5%

sFrax และ DAI เป็นผู้นำในการเปิดรับความเสี่ยงจาก T-bill และโครงการ RWA หลายโครงการจะเพิ่มความสามารถในการจัดทำ T-bill บนเครือข่ายภายในปี 2024: CrvUSD ใช้ USDM ของ Mountain เป็นหลักประกัน USDY ของ Ondo และ USDtb ของ Ethena ได้รับการหนุนหลังโดย BUIDL ของ BlackRock

Stablecoins ใช้กลยุทธ์ต่างๆ มากมายโดยอิงตามอัตรา T-bill ในการเพิ่มเบี้ยประกันความเสี่ยง รวมถึงแรงจูงใจจากงบประมาณคงที่ (เช่น การออก DEX ซึ่งเผชิญกับข้อจำกัดและความผันผวน) ค่าธรรมเนียมผู้ใช้ (ที่เกี่ยวข้องกับการให้กู้ยืมและปริมาณการซื้อขายสัญญาถาวร) การเก็งกำไรจากความผันผวน (ลดลงเมื่อความผันผวนลดลง) และการใช้สำรอง เช่น การสเตคหรือการสเตคซ้ำ (น่าดึงดูดน้อยกว่า)

ในปี 2024 กลยุทธ์สภาพคล่องเชิงนวัตกรรมเริ่มเกิดขึ้น:

เพิ่มรายได้ภายในบล็อกให้สูงสุด:

ในปัจจุบัน รายได้จำนวนมากมาจากการใช้ DeFi ให้เกิดประโยชน์สูงสุดเป็นแรงจูงใจ แต่ยังมีกลยุทธ์ที่สร้างสรรค์มากขึ้นเกิดขึ้น โครงการต่างๆ เช่น CAP มุ่งหวังที่จะนำกำไรจาก MEV และการเก็งกำไรจากการแลกเปลี่ยนไปใช้กับผู้ถือ stablecoin โดยตรง โดยอาศัยการใช้ประโยชน์จากสำรองในฐานะธนาคาร เพื่อมอบแหล่งผลตอบแทนที่ยั่งยืนและสร้างกำไรได้มากกว่า

การทบต้นด้วยผลตอบแทนตั๋วเงินคลัง:

การใช้ประโยชน์จากความสามารถในการจัดองค์ประกอบใหม่ของโครงการ RWA ความคิดริเริ่มเช่น Usual Money (USD 0) นำเสนอผลตอบแทนที่ "ไม่จำกัด" ในเชิงทฤษฎีผ่านโทเค็นการกำกับดูแลของพวกเขา โดยมีผลตอบแทน T-bill เป็นเกณฑ์มาตรฐาน โดยดึงดูดผู้ให้บริการสภาพคล่องมูลค่า 350 ล้านดอลลาร์ (L และเข้าสู่ Binance Launch Pool) Agora (AUSD) ยังเป็น stablecoin นอกชายฝั่งที่อิงตามผลตอบแทน T-bill

รักษาสมดุลระหว่างผลตอบแทนที่สูงและป้องกันความผันผวน:

Stablecoin ใหม่ใช้กลยุทธ์ตะกร้าที่หลากหลายเพื่อหลีกเลี่ยงความเสี่ยงจากรายได้เดียวและความผันผวนในขณะที่ให้ผลตอบแทนสูงที่สมดุล ตัวอย่างเช่น อ่างเก็บน้ำ Fortunafi จัดสรร T-bills, Hilbert, Morpho และ PSM ร่วมกัน ปรับสัดส่วนแบบไดนามิก และรวมสินทรัพย์ผลตอบแทนสูงอื่นๆ ตามต้องการ

อาการ TVL ของคุณเกิดขึ้นแบบฉับพลันหรือเปล่า?

ผลตอบแทนของ stablecoin มักเผชิญกับปัญหาเรื่องความสามารถในการปรับขนาด แม้ว่าผลตอบแทนแบบงบประมาณคงที่สามารถกระตุ้นให้เกิดผลตอบแทนสูงสุดในช่วงแรกได้ แต่เมื่อ TVL เพิ่มขึ้น ผลตอบแทนจะเจือจางลงและผลกระทบต่อผลตอบแทนจะลดลงเมื่อเวลาผ่านไป หากขาดรายได้ที่ยั่งยืนหรือการมอบยูทิลิตี้ที่แท้จริงในคู่การซื้อขายและอนุพันธ์หลังจากช่วงเวลาจูงใจ อาจยากที่จะรักษา TVL ไว้

ปัญหาในการเข้าสู่ตลาด DeFi

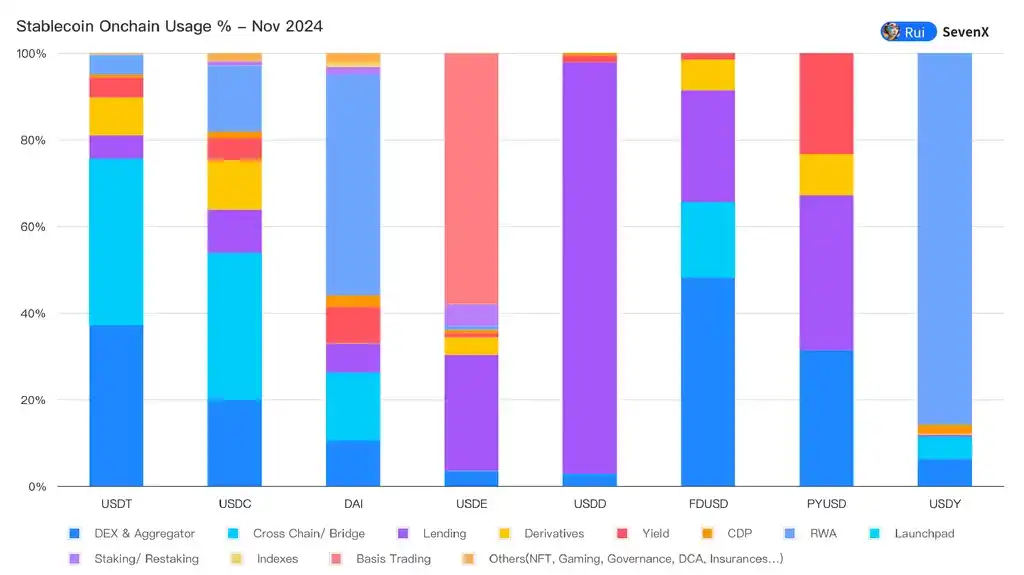

การมองเห็นแบบ On-chain ช่วยให้เราตรวจสอบธรรมชาติที่แท้จริงของ Stablecoin ได้: Stablecoin เป็นสกุลเงินที่ใช้เป็นสื่อกลางในการแลกเปลี่ยนจริงหรือไม่ หรือเป็นเพียงผลิตภัณฑ์ทางการเงินที่ถูกสร้างขึ้นเพื่อผลตอบแทนเท่านั้น

มีการใช้เฉพาะ stablecoin ที่มีผลประโยชน์สูงสุดเป็นคู่การซื้อขายบน CEX:

การซื้อขายเกือบ 80% ยังคงเกิดขึ้นบนการแลกเปลี่ยนแบบรวมศูนย์ โดยที่ CEX ชั้นนำสนับสนุน stablecoin "ที่ต้องการ" (เช่น Binance ใช้ FDUSD และ Coinbase ใช้ USDC) CEX อื่นๆ พึ่งพาสภาพคล่องล้นจาก USDT และ USDC นอกจากนี้ Stablecoin ยังทำงานเพื่อที่จะกลายมาเป็นเงินฝากมาร์จิ้นสำหรับ CEX อีกด้วย

Stablecoin เพียงไม่กี่เหรียญถูกใช้เป็นคู่ซื้อขายบน DEX:

ในปัจจุบัน มีเพียง USDT, USDC และ DAI จำนวนเล็กน้อยเท่านั้นที่ใช้เป็นคู่การซื้อขาย Stablecoin อื่น ๆ เช่น USDe ของ Ethena มีส่วนแบ่ง 57% ในโปรโตคอลของตัวเองและถือเป็นผลิตภัณฑ์ทางการเงินเพื่อสร้างผลตอบแทนเท่านั้น ไม่ใช่เป็นสื่อกลางในการแลกเปลี่ยน

Makerdao + Curve + Morpho + Pendle การรวมการกระจาย:

ตลาด เช่น Jupiter, GMX และ DYDX นิยมใช้ USDC เป็นเงินฝาก เนื่องจาก USDT มีขั้นตอนการผลิตและไถ่ถอนที่ไม่น่าเชื่อถือมากกว่า แพลตฟอร์มการกู้ยืม เช่น Morpho และ AAVE เลือกใช้ USDC เนื่องจากมีสภาพคล่องที่ดีกว่าบน Ethereum ในทางกลับกัน PYUSD ส่วนใหญ่ใช้สำหรับสินเชื่อ Kamino ของ Solana โดยเฉพาะเมื่อมูลนิธิ Solana มีแรงจูงใจให้ USDe ของ Ethena ถูกใช้ใน Pendle เพื่อกิจกรรมสร้างรายได้เป็นหลัก

RWA ถูกประเมินค่าต่ำเกินไป:

แพลตฟอร์ม RWA ส่วนใหญ่ เช่น BlackRock ใช้ USDC เป็นสินทรัพย์สำหรับการผลิตเหรียญเพื่อเหตุผลด้านการปฏิบัติตามกฎระเบียบ นอกจากนี้ BlackRock ยังเป็นผู้ถือหุ้นของ Circle อีกด้วย DAI ประสบความสำเร็จด้วยผลิตภัณฑ์ RWA

ขยายพายหรือค้นหาพื้นที่ใหม่:

แม้ว่า Stablecoin จะสามารถดึงดูดผู้ให้บริการสภาพคล่องรายใหญ่ได้ผ่านทางแรงจูงใจ แต่ก็ต้องเผชิญกับอุปสรรคหลายประการ เนื่องจากการใช้งาน DeFi ลดลงแล้ว ปัจจุบัน Stablecoins กำลังเผชิญกับทางเลือกที่ยากลำบาก: พวกเขาสามารถเลือกที่จะรอให้กิจกรรมที่เกี่ยวข้องกับสกุลเงินดิจิทัลขยายตัวออกไป หรือจะมองหาการใช้งานอื่นๆ นอกเหนือไปจากสกุลเงินดิจิทัลก็ได้

คนนอกในโลกที่มีระบบธนาคารเต็มรูปแบบ

พลวัตของผู้เล่นหลัก

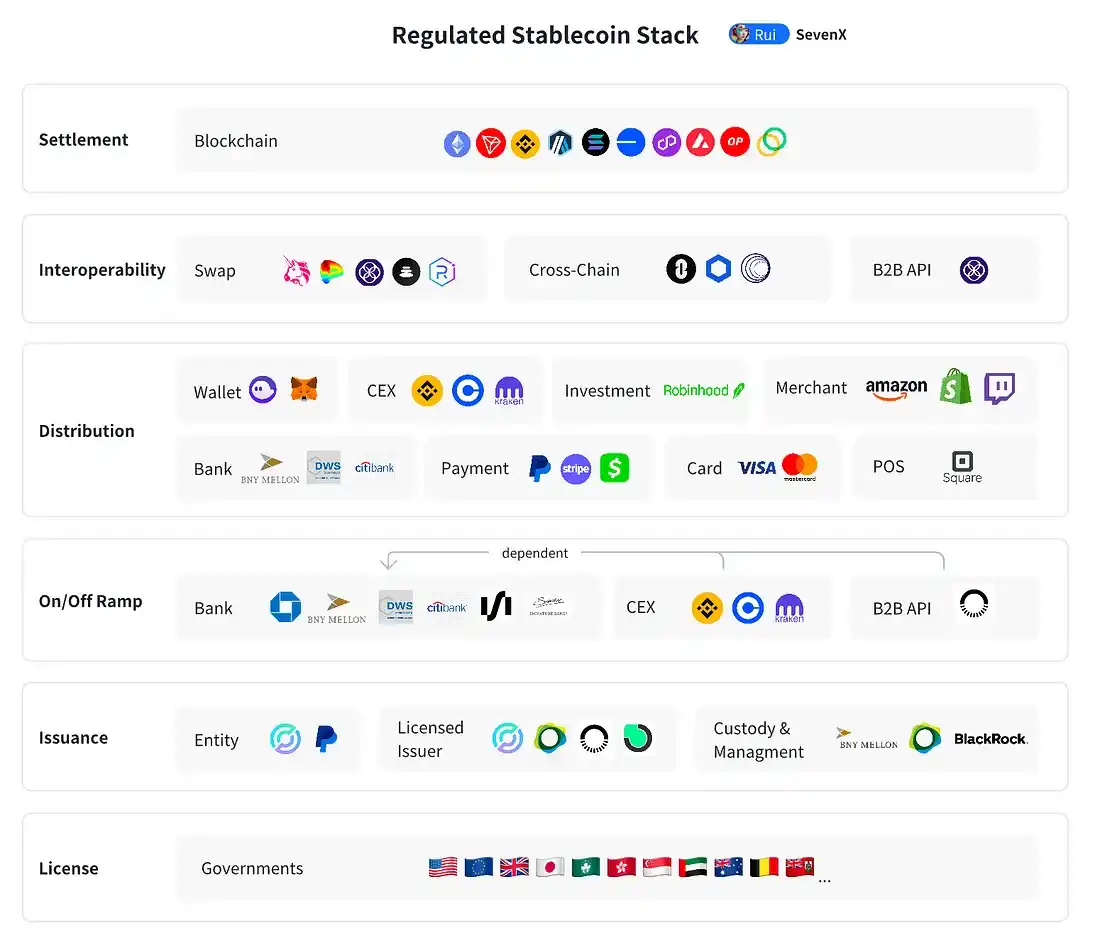

กฎระเบียบระดับโลกเริ่มชัดเจนมากขึ้น:

99% ของ Stablecoin ได้รับการหนุนหลังโดยเงินดอลลาร์สหรัฐ ซึ่งรัฐบาลกลางมีอำนาจอิทธิพลสูงสุด คาดว่ากรอบการกำกับดูแลในสหรัฐฯ จะชัดเจนมากขึ้นภายใต้การนำของประธานาธิบดีทรัมป์ ซึ่งคำมั่นสัญญาของเขาที่จะลดอัตราดอกเบี้ยและการห้ามใช้ CBDC อาจเป็นผลดีต่อสกุลเงินดิจิทัลที่มีเสถียรภาพ รายงานของกระทรวงการคลังสหรัฐฯ ระบุถึงผลกระทบของ Stablecoin ต่อความต้องการพันธบัตรรัฐบาลระยะสั้น และ Tether ถือหนี้สหรัฐฯ มูลค่า 9 หมื่นล้านดอลลาร์ การป้องกันอาชญากรรมทางสกุลเงินดิจิทัลและการรักษาอำนาจเหนือของเงินดอลลาร์สหรัฐฯ ก็เป็นแรงจูงใจเช่นกัน

ภายในปี 2567 ประเทศต่างๆ หลายประเทศได้พัฒนากฎเกณฑ์ที่เกี่ยวข้องกับ stablecoin ขึ้นโดยอิงจากหลักการทั่วไป รวมถึงการอนุมัติการออก stablecoin ข้อกำหนดด้านสภาพคล่องและความเสถียรของเงินสำรอง ข้อจำกัดในการใช้ stablecoin สกุลเงินต่างประเทศ และการห้ามสร้างดอกเบี้ยโดยทั่วไป ตัวอย่างที่สำคัญ ได้แก่ MiCA ของสหภาพยุโรป PTSR ของสหรัฐอาหรับเอมิเรตส์ Sandbox ของฮ่องกง MAS ของสิงคโปร์ และ PSA ของญี่ปุ่น ที่น่าสังเกตคือ เบอร์มิวดาได้กลายเป็นประเทศแรกที่ยอมรับการชำระภาษีสกุลเงิน stablecoin และอนุญาตให้ผู้ออกใบอนุญาตสกุลเงิน stablecoin ที่รับดอกเบี้ย

ผู้จัดจำหน่ายใบอนุญาตได้รับความไว้วางใจ:

การออก Stablecoins จำเป็นต้องมีความแข็งแกร่งทางเทคนิค การปฏิบัติตามข้อกำหนดข้ามภูมิภาค และความสามารถในการจัดการที่แข็งแกร่ง ผู้เล่นหลักได้แก่ Paxos (PYUSD, BUSD), Brale (USC) และ Bridge (B2B API) การจัดการสำรองได้รับการจัดการโดยสถาบันที่เชื่อถือได้ เช่น BNY Mellon และ USDC เป็นต้น สร้างผลตอบแทนอย่างปลอดภัยโดยการลงทุนในกองทุนที่บริหารจัดการโดย BlackRock ตอนนี้ BUIDL อนุญาตให้โครงการบนเครือข่ายได้รับประโยชน์เพิ่มมากขึ้น

ธนาคารเป็นผู้ดูแลประตูทางออก:

ในขณะที่การนำเงินเข้าบัญชี (จากสกุลเงินทั่วไปเป็นสกุลเงินที่มีเสถียรภาพ) กลายเป็นเรื่องง่ายขึ้น แต่การนำเงินออกจากบัญชี (จากสกุลเงินที่มีเสถียรภาพเป็นสกุลเงินทั่วไป) ยังคงเป็นความท้าทาย เนื่องจากธนาคารพบว่าการตรวจสอบแหล่งที่มาของเงินทุนเป็นเรื่องยาก ธนาคารมักนิยมเลือกการแลกเปลี่ยนที่มีใบอนุญาต เช่น Coinbase และ Kraken ซึ่งดำเนินการ KYC/KYB และมีกรอบ AML ที่คล้ายคลึงกัน

ในขณะที่ธนาคารชั้นนำ เช่น Standard Chartered กำลังเริ่มที่จะถอนตัว ธนาคารขนาดเล็กและขนาดกลาง เช่น DBS Bank ของสิงคโปร์กลับเร่งดำเนินการดังกล่าวมากขึ้น บริการ B2B เช่น Bridge รวบรวมช่องทางการขายและจัดการปริมาณธุรกรรมมูลค่าหลายพันล้านให้กับลูกค้าโปรไฟล์สูง รวมถึง SpaceX และรัฐบาลสหรัฐฯ

ผู้จัดจำหน่ายมีสิทธิ์ตัดสินใจขั้นสุดท้าย:

ในฐานะผู้นำด้าน stablecoin ที่เป็นไปตามข้อกำหนด Circle พึ่งพา Coinbase และขณะนี้กำลังแสวงหาใบอนุญาตและพันธมิตรระดับโลก อย่างไรก็ตาม กลยุทธ์นี้อาจเผชิญกับความท้าทายได้ เนื่องจากสถาบันต่างๆ เริ่มออก stablecoin ของตัวเองมากขึ้น เนื่องจากรูปแบบธุรกิจนี้ไม่มีใครเทียบได้ — Tether ซึ่งเป็นบริษัทที่มีพนักงาน 100 คน มีกำไร 5.2 พันล้านดอลลาร์จากการลงทุนสำรองในช่วงครึ่งแรกของปี 2024

ธนาคาร เช่น JPMorgan ได้เปิดตัว JPM Coin สำหรับธุรกรรมของสถาบัน แอปพลิเคชันการชำระเงิน เช่น การเข้าซื้อ Bridge ของ Stripe บ่งชี้ว่าพวกเขาสนใจที่จะเป็นเจ้าของสแต็ก stablecoin ไม่ใช่แค่การบูรณาการ USDC เท่านั้น นอกจากนี้ PayPal ยังได้ออก PYUSD เพื่อจับผลตอบแทนจากเงินสำรองอีกด้วย เครือข่ายบัตร เช่น Visa และ Mastercard กำลังทดสอบตลาดโดยยอมรับ stablecoin

โปรโมเตอร์ประสิทธิภาพ

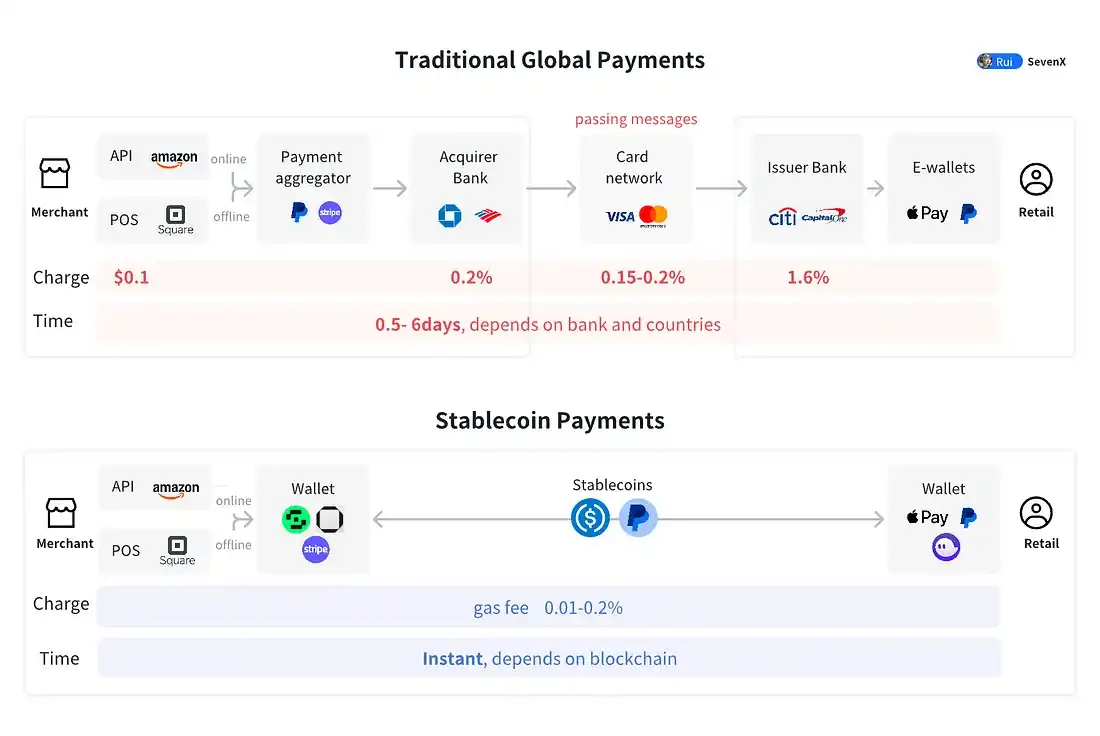

ด้วยรากฐานของผู้จัดทำที่เชื่อถือได้ ความสัมพันธ์ทางการเงินที่ดีและผู้จัดจำหน่าย Stablecoin สามารถปรับปรุงประสิทธิภาพในระบบการเงินขนาดใหญ่ โดยเฉพาะอย่างยิ่งในระบบการชำระเงิน

ระบบดั้งเดิมต้องเผชิญกับข้อจำกัดด้านประสิทธิภาพและต้นทุน แอปภายในหรือการโอนเงินผ่านธนาคารให้การชำระเงินทันที แต่เฉพาะภายในระบบนิเวศของตัวเองเท่านั้น การชำระเงินระหว่างธนาคารมีค่าใช้จ่ายประมาณ 2.6% (70% ตกอยู่กับธนาคารผู้ออกบัตร 20% ตกอยู่กับธนาคารผู้รับบัตร และ 10% ตกอยู่กับเครือข่ายบัตร) และการชำระเงินใช้เวลานานกว่าหนึ่งวัน ธุรกรรมข้ามพรมแดนมีราคาแพงกว่า โดยอยู่ที่ประมาณ 6.25% และการชำระเงินอาจใช้เวลานานถึงห้าวัน

การชำระเงินแบบ Stablecoin มอบการชำระเงินแบบ peer-to-peer ทันทีโดยไม่ต้องผ่านคนกลาง วิธีนี้จะช่วยเร่งความเร็วในการไหลของเงินทุนและลดต้นทุนเงินทุน พร้อมทั้งยังมีฟีเจอร์ที่สามารถตั้งโปรแกรมได้ เช่น การชำระเงินอัตโนมัติแบบมีเงื่อนไข

B2B (มูลค่าธุรกรรมต่อปี 120-150 ล้านล้านเหรียญสหรัฐ): ธนาคารอยู่ในตำแหน่งที่ดีที่สุดในการส่งเสริม Stablecoin ณ เดือนตุลาคม 2023 JPM Coin ของ JPMorgan Chase ถูกใช้สำหรับธุรกรรมมูลค่าประมาณ 1 พันล้านดอลลาร์ต่อวันบนเครือข่าย Quorum

P2P (ปริมาณธุรกรรมต่อปีอยู่ที่ 1.8 – 2 ล้านล้านเหรียญสหรัฐ): กระเป๋าเงินอิเล็กทรอนิกส์และแอปพลิเคชันการชำระเงินผ่านมือถืออยู่ในตำแหน่งที่ดีที่สุด โดย PayPal ได้เปิดตัว PYUSD ซึ่งปัจจุบันมีมูลค่าตลาดอยู่ที่ 604 ล้านเหรียญสหรัฐบน Ethereum และ Solana PayPal อนุญาตให้ผู้ใช้สามารถลงทะเบียนและส่ง PYUSD ได้ฟรี

อีคอมเมิร์ซ B2C (ปริมาณธุรกรรมต่อปี 5.5-6 ล้านล้านดอลลาร์สหรัฐ): Stablecoins จำเป็นต้องทำงานร่วมกับระบบ POS, API ของธนาคาร และเครือข่ายบัตร ในช่วงต้นปี 2021 Visa ได้กลายเป็นเครือข่ายการชำระเงินแห่งแรกที่อนุญาตให้ทำธุรกรรมโดยใช้ USDC

เศรษฐกิจเงาดอลลาร์: ผู้บุกเบิกในโลกที่ขาดธนาคาร

ตลาดกำลังพัฒนามีความต้องการ Stablecoin อย่างยิ่งเนื่องจากการลดค่าเงินอย่างรุนแรงและความไม่แน่นอนทางเศรษฐกิจ ในตุรกี การซื้อขาย Stablecoin คิดเป็น 3.7% ของ GDP ผู้คนและธุรกิจต่างเต็มใจที่จะจ่ายเงินเพิ่มสำหรับ stablecoin มากกว่า fiat dollar โดยในอาร์เจนตินามีค่าพรีเมียมอยู่ที่ 30.5% และในไนจีเรียอยู่ที่ 22.1% Stablecoins ช่วยให้เข้าถึงเงินดอลลาร์และการเข้าถึงบริการทางการเงิน

Tether ครองพื้นที่นี้ด้วยประวัติการดำเนินงานที่มั่นคงยาวนานถึง 10 ปี แม้จะอยู่ในความสัมพันธ์ทางการธนาคารที่ซับซ้อนและวิกฤตการไถ่ถอน — Tether ยอมรับในเดือนเมษายน 2019 ว่า USDT ได้รับการหนุนหลังโดยเงินสำรองเพียง 70% เท่านั้น — แต่เสถียรภาพของมันก็ยังคงอยู่

เนื่องจาก Tether ได้สร้างเศรษฐกิจเงาของดอลลาร์ที่ทรงพลังขึ้นมา: ในตลาดกำลังพัฒนา คนเพียงไม่กี่คนเท่านั้นที่แปลง USDT กลับมาเป็นสกุลเงินทั่วไป แต่พวกเขาปฏิบัติกับมันเหมือนกับดอลลาร์สหรัฐฯ ปรากฏการณ์นี้เห็นได้ชัดเจนเป็นพิเศษในทวีปแอฟริกาและละตินอเมริกา ซึ่งมีการใช้เงินนี้เพื่อจ่ายเงินพนักงาน ค่าใช้จ่าย และอื่นๆ Tether ประสบความสำเร็จดังกล่าวผ่านการดำรงอยู่ระยะยาวและประโยชน์ที่สม่ำเสมอโดยไม่ต้องให้แรงจูงใจ ซึ่งจะเพิ่มความน่าเชื่อถือและการยอมรับ นี่ควรเป็นเป้าหมายสูงสุดของทุก stablecoin

การเข้าถึง USD

การโอนเงิน: ความไม่เท่าเทียมกันในการโอนเงินทำให้การเติบโตทางเศรษฐกิจช้าลง บุคคลที่ประกอบกิจกรรมทางเศรษฐกิจในแอฟริกาใต้สะฮาราถูกเรียกเก็บค่าธรรมเนียมการโอนเงินโดยเฉลี่ย 8.5% เมื่อส่งเงินไปยังประเทศที่มีรายได้น้อยและปานกลางและประเทศที่พัฒนาแล้ว สำหรับธุรกิจ อุปสรรคต่างๆ เช่น ค่าธรรมเนียมการโอนเงินที่สูง ระยะเวลาในการประมวลผลที่ยาวนาน ระบบราชการ และความเสี่ยงจากอัตราแลกเปลี่ยน ล้วนส่งผลกระทบโดยตรงต่อการเติบโตและความสามารถในการแข่งขันของธุรกิจในภูมิภาค

การเข้าถึงดอลลาร์: ต้นทุนของความผันผวนของสกุลเงินทำให้ประเทศกำลังพัฒนา 17 ประเทศสูญเสีย GDP มูลค่า 1.2 ล้านล้านดอลลาร์ระหว่างปี 1992 ถึง 2022 หรือคิดเป็น 9.4% ของ GDP ทั้งหมด การเข้าถึงเงินดอลลาร์สหรัฐฯ เป็นสิ่งสำคัญต่อการพัฒนาการเงินในท้องถิ่น โครงการ crypto จำนวนมากมุ่งเน้นไปที่การใช้งานผ่านวิธี "DePIN" ซึ่งใช้ตัวแทนในพื้นที่เพื่ออำนวยความสะดวกในการซื้อขายเงินสดเป็นสกุลเงินดิจิทัลที่มั่นคงในแอฟริกา ละตินอเมริกา และปากีสถาน

การแลกเปลี่ยนเงินตราต่างประเทศ: ปัจจุบันตลาดแลกเปลี่ยนเงินตราต่างประเทศมีปริมาณการซื้อขายรายวันมากกว่า 7.5 ล้านล้านดอลลาร์สหรัฐ ในประเทศกำลังพัฒนา บุคคลต่างๆ มักจะแปลงสกุลเงินท้องถิ่นเป็นเงินดอลลาร์สหรัฐฯ ผ่านตลาดมืด โดยส่วนใหญ่เป็นเพราะอัตราแลกเปลี่ยนในตลาดมืดนั้นดีกว่าช่องทางอย่างเป็นทางการ การซื้อขาย P2P ของ Binance เริ่มได้รับการยอมรับ แต่ขาดความยืดหยุ่นเนื่องจากแนวทางการสั่งซื้อ โครงการต่างๆ มากมาย เช่น ViFi กำลังสร้างโซลูชัน FX ของผู้สร้างตลาดอัตโนมัติแบบออนไลน์

การแจกจ่ายความช่วยเหลือด้านมนุษยธรรม: ผู้ลี้ภัยจากสงครามยูเครนสามารถรับความช่วยเหลือด้านมนุษยธรรมในรูปแบบของ USDC ซึ่งสามารถเก็บไว้ในกระเป๋าเงินดิจิทัลหรือแลกเป็นเงินสดในพื้นที่ได้ ในเวเนซุเอลา เจ้าหน้าที่ทางการแพทย์แนวหน้าใช้ USDC เพื่อชำระค่าอุปกรณ์ทางการแพทย์ระหว่างการระบาด แม้จะเกิดวิกฤตทางการเมืองและเศรษฐกิจที่รุนแรงขึ้นก็ตาม

จบ : การเชื่อมโยง

ความสามารถในการทำงานร่วมกัน: จากการใช้ stablecoin อย่างแพร่หลายและการบูรณาการของระบบนิเวศที่แตกต่างกัน ความสามารถในการทำงานร่วมกันจึงกลายมาเป็นความท้าทายและโอกาสหลักในการพัฒนา stablecoin ในอนาคต การปรับปรุงการข้ามสกุลเงิน ข้ามเครือข่าย และสภาพคล่องข้ามสกุลเงินจะเป็นกุญแจสำคัญในการขับเคลื่อนพื้นที่นี้ไปข้างหน้า

ระบบแลกเปลี่ยนเงินตราต่างประเทศแบบดั้งเดิมไม่มีประสิทธิภาพและเผชิญกับความท้าทายมากมาย:

ความเสี่ยงในการชำระเงินระหว่างคู่สัญญา (CLS ได้รับการปรับปรุงแล้วแต่ยังคงยุ่งยาก)

ต้นทุนของระบบหลายธนาคาร (ตัวอย่างเช่น เมื่อธนาคารในออสเตรเลียซื้อเงินเยนของญี่ปุ่น จะมีธนาคาร 6 แห่งเข้ามาเกี่ยวข้อง และต้องดำเนินการผ่านสำนักงานดอลลาร์ลอนดอน)

ความแตกต่างในเขตเวลาการชำระเงินทั่วโลก (ตัวอย่างเช่น ระบบธนาคารดอลลาร์แคนาดาและเยนญี่ปุ่นทับซ้อนกันเป็นเวลาไม่ถึงห้าชั่วโมงต่อวัน)

การเข้าถึงตลาด FX ที่มีจำกัด (ผู้ใช้งานรายย่อยต้องจ่ายเงินมากกว่าสถาบันขนาดใหญ่ถึง 100 เท่า)

Onchain FX นำเสนอข้อได้เปรียบที่สำคัญ:

ต้นทุน ประสิทธิภาพ และความโปร่งใส: Oracle เช่น Redstone และ Chainlink ให้ราคาแบบเรียลไทม์ การแลกเปลี่ยนแบบกระจายอำนาจทำให้สามารถควบคุมต้นทุนได้อย่างมีประสิทธิภาพและมีความโปร่งใส และผู้สร้างตลาดสภาพคล่องแบบรวมศูนย์ของ Uniswap (CLMM) ช่วยลดต้นทุนธุรกรรมลงเหลือ 0.15-0.25% ซึ่งต่ำกว่าการแลกเปลี่ยนเงินตราต่างประเทศแบบดั้งเดิมประมาณ 90% การเปลี่ยนจากการชำระเงินผ่านธนาคารแบบ T+2 มาเป็นการชำระเงินทันทีทำให้ผู้ค้ากำไรสามารถใช้กลยุทธ์ต่างๆ เพื่อแก้ไขความไม่สมดุลของราคาได้

ความยืดหยุ่นและการเข้าถึง: Blockchain FX ช่วยให้เหรัญญิกขององค์กรและผู้จัดการสินทรัพย์สามารถเข้าถึงผลิตภัณฑ์ต่างๆ มากมายโดยไม่จำเป็นต้องมีบัญชีธนาคารเฉพาะสกุลเงินหลายสกุล ผู้ใช้รายย่อยสามารถใช้กระเป๋าเงินดิจิทัลพร้อม DEX API ในตัวเพื่อรับราคาแลกเปลี่ยนเงินตราต่างประเทศที่ดีที่สุด

การแยกสกุลเงินและเขตอำนาจศาล: ธุรกรรมไม่จำเป็นต้องใช้ธนาคารในประเทศอีกต่อไป ซึ่งทำให้สามารถแยกสกุลเงินและเขตอำนาจศาลออกจากกันได้ แนวทางนี้ใช้ประโยชน์จากประสิทธิภาพของการแปลงเป็นดิจิทัลในขณะที่ยังรักษาอำนาจอธิปไตยทางการเงินเอาไว้ แต่ก็ยังมีข้อดีและข้อเสียอยู่เช่นกัน

อย่างไรก็ตาม ยังคงมีความท้าทายอยู่ เช่น ความขาดแคลนสินทรัพย์ดิจิทัลที่ไม่ได้กำหนดมูลค่าเป็นดอลลาร์สหรัฐ การรักษาความปลอดภัยของโอราเคิล การสนับสนุนสกุลเงินหางยาว ปัญหาด้านกฎระเบียบ และอินเทอร์เฟซแบบรวมที่มีทั้งแบบออนเชน/ออฟเชน แม้จะเป็นเช่นนี้ บล็อคเชนฟอเร็กซ์ก็ยังคงนำเสนอโอกาสที่สร้างกำไรได้ ตัวอย่างเช่น Citi กำลังพัฒนาโซลูชันการแลกเปลี่ยนเงินตราต่างประเทศแบบบล็อคเชนภายใต้การแนะนำของสำนักงานเงินตราสิงคโปร์

การแลกเปลี่ยน Stablecoin

ลองนึกภาพโลกที่บริษัทส่วนใหญ่ออก stablecoin ของตัวเอง การแลกเปลี่ยน stablecoin กลายเป็นความท้าทาย: จะชำระเงินให้กับพ่อค้า JP Morgan โดยใช้ PYUSD ของ PayPal ได้อย่างไร แม้ว่าสะพานแบบบนและนอกเครือข่ายจะสามารถแก้ไขปัญหานี้ได้ แต่สะพานเหล่านี้จะสูญเสียประสิทธิภาพตามที่สัญญาไว้ในสกุลเงินดิจิทัล ผู้สร้างตลาดอัตโนมัติของบล็อคเชนช่วยให้สามารถทำการซื้อขาย stablecoin ต่อ stablecoin ได้ในต้นทุนต่ำแบบเรียลไทม์

ตัวอย่างเช่น Uniswap เสนอกลุ่มสภาพคล่องบางส่วนด้วยค่าธรรมเนียมที่ต่ำเพียง 0.01% อย่างไรก็ตาม เมื่อเงินนับพันล้านดอลลาร์เข้าสู่บล็อคเชน พวกเขาจะต้องพึ่งการรักษาความปลอดภัยของสัญญาอัจฉริยะ และจะต้องมีสภาพคล่องเพียงพอและประสิทธิภาพทันทีเพื่อรองรับกิจกรรมในชีวิตจริง

การแลกเปลี่ยนข้ามสายโซ่

บล็อคเชนหลัก ๆ ต่างก็มีข้อดีข้อเสียเป็นของตัวเอง ซึ่งนำไปสู่ความจำเป็นในการนำ Stablecoin ไปใช้งานบนหลาย ๆ เครือข่าย แนวทางหลายโซ่ทำให้เกิดความท้าทายในการเชื่อมโยงโซ่หลายสาย และเทคโนโลยีการเชื่อมโยงยังก่อให้เกิดความเสี่ยงต่อความปลอดภัยที่ยิ่งใหญ่ ในมุมมองของฉันนั้น Stablecoins ควรเปิดตัว Layer 0 (โปรโตคอลชั้นศูนย์) ของตัวเอง เช่น CCTP ของ USDC, การบูรณาการ Layer 0 ของ PYUSD และโซลูชันแบบ Layer 0 ที่เป็นไปได้ของ USDT สำหรับการกู้คืนโทเค็นที่ถูกล็อคแบบบริดจ์

ในระหว่างนี้ยังคงมีคำถามที่ยังไม่มีคำตอบ:

กฎระเบียบจะส่งผลเสียต่อ “ระบบการเงินแบบเปิด” หรือไม่ เนื่องจากสกุลเงินดิจิทัลที่มีเสถียรภาพและเป็นไปตามกฎเกณฑ์สามารถตรวจสอบ ระงับ และดึงเงินออกมาได้

Stablecoin ที่ปฏิบัติตามข้อกำหนดสามารถหลีกเลี่ยงการเสนอผลตอบแทนที่ถือเป็นผลิตภัณฑ์หลักทรัพย์ได้หรือไม่ โดยป้องกันไม่ให้ระบบการเงินแบบกระจายอำนาจแบบออนไลน์ได้รับประโยชน์จากการขยายตัวครั้งใหญ่

บล็อคเชนแบบเปิดใดๆ ก็สามารถจัดการเงินจำนวนมหาศาลได้หรือไม่ เมื่อพิจารณาจากธุรกรรมที่ช้าของ Ethereum การพึ่งพาซีเควนเซอร์ตัวเดียวของ L2 บันทึกการเริ่มต้นระบบที่ไม่สมบูรณ์แบบของ Solana และการขาดบันทึกความเสถียรในระยะยาวของบล็อคเชนที่ได้รับการโปรโมตอื่นๆ

การแยกสกุลเงินและเขตอำนาจศาลจะทำให้เกิดความสับสนหรือโอกาสเพิ่มมากขึ้นหรือไม่?

แนวโน้มของการปฏิวัติทางการเงินที่นำโดย stablecoin นั้นทั้งน่าตื่นเต้นและไม่แน่นอน ซึ่งเป็นบทใหม่ที่การกำกับดูแลและเสรีภาพต้องสมดุลกันอย่างละเอียดอ่อน