การตีความรายงาน Binance: วงจรการลดอัตราดอกเบี้ยในปี 2024 กำลังจะมาถึง และการวิเคราะห์ที่ครอบคลุมเกี่ยวกับผลกระทบของนโยบาย Federal Reserve

ผู้เขียนต้นฉบับ: Shenchao TechFlow

การแนะนำ

ทุกวันนี้ เนื่องจากภูมิทัศน์เศรษฐกิจโลกยังคงเปลี่ยนแปลง ทิศทางของนโยบายการเงินของธนาคารกลางสหรัฐจึงส่งผลกระทบต่อตลาดการเงินโลก ในเดือนกันยายน 2024 ธนาคารกลางสหรัฐปรับลดอัตราดอกเบี้ยเป็นครั้งแรกนับตั้งแต่ปี 2020 ซึ่งเป็นการเริ่มต้นการลดอัตราดอกเบี้ยรอบใหม่

Binance Research เพิ่งเผยแพร่รายงานที่ให้คำอธิบายเชิงลึกเกี่ยวกับนโยบายอัตราดอกเบี้ยของธนาคารกลางสหรัฐและผลกระทบต่อเศรษฐกิจและสินทรัพย์ต่างๆ

เริ่มต้นจากทฤษฎีเศรษฐศาสตร์พื้นฐาน รวมกับข้อมูลล่าสุดและประสบการณ์ในอดีต รายงานจะวิเคราะห์ความสัมพันธ์ระหว่างตัวชี้วัดทางเศรษฐกิจหลัก เช่น อัตราดอกเบี้ย อัตราเงินเฟ้อ และการจ้างงานอย่างเป็นระบบ ในขณะเดียวกัน ก็มีการวิเคราะห์ที่ครอบคลุมเกี่ยวกับประสิทธิภาพของสินทรัพย์ประเภทต่างๆ เช่น หุ้น พันธบัตร สินค้าโภคภัณฑ์ และสกุลเงินดิจิทัลในระหว่างรอบการปรับลดอัตราดอกเบี้ย ช่วยให้นักลงทุนมีข้อมูลอ้างอิงที่ชัดเจนสำหรับการตัดสินใจ

Shenchao TechFlow ได้แยกแยะข้อมูลสำคัญของรายงานดังนี้

ประเด็นสำคัญ

การอัปเดตการปรับลดอัตราดอกเบี้ยล่าสุด: ธนาคารกลางสหรัฐประกาศลดอัตราดอกเบี้ย 0.5% ในเดือนกันยายน 2024 ตามด้วยการปรับลดอัตราดอกเบี้ยอีก 0.25% ในเดือนพฤศจิกายน ถือเป็นการปรับลดอัตราดอกเบี้ยครั้งแรกนับตั้งแต่เดือนมีนาคม 2020 เพื่อตอบสนองต่อการแพร่ระบาดของไวรัสโคโรนา ตลาดคาดว่าอัตราดอกเบี้ยจะยังคงลดลงอีก 1-2 จุดในปี 2568 โดยมีความน่าจะเป็นที่จะมีการปรับลดอัตราดอกเบี้ยอีก 0.25% ในเดือนธันวาคมที่ประมาณ 62%

การวิเคราะห์ภูมิหลังของนโยบาย: Federal Reserve ปฏิบัติตามหลักการ "ภารกิจคู่" และมุ่งมั่นที่จะส่งเสริมการจ้างงานสูงสุดและรักษาเสถียรภาพด้านราคา (เป้าหมายอัตราเงินเฟ้อ 2%) ในช่วงกลางปี 2022 อัตราเงินเฟ้อเกิน 9% ในช่วงสั้นๆ ส่งผลให้ธนาคารกลางสหรัฐใช้มาตรการเชิงรุกเพื่อขึ้นอัตราดอกเบี้ยสู่ระดับสูงสุดในรอบ 20 ปี เมื่ออัตราเงินเฟ้อค่อยๆ เย็นลง ธนาคารกลางสหรัฐฯ จะเริ่มลดอัตราดอกเบี้ยรอบใหม่

กลไกผลกระทบด้านอัตราดอกเบี้ย: ในฐานะ "ราคาของสกุลเงิน" การเปลี่ยนแปลงของอัตราดอกเบี้ยจะส่งผลกระทบต่อตลาดผ่านสองช่องทางหลัก:

ลดต้นทุนการกู้ยืมและทำให้หน่วยงานในตลาดได้รับเงินทุนได้ง่ายขึ้นในขณะที่ลดภาระหนี้ที่มีอยู่

ลดอัตราผลตอบแทนแบบไร้ความเสี่ยง และผลักดันให้ผู้ลงทุนแสวงหาช่องทางการลงทุนอื่นเพื่อเพิ่มผลตอบแทน

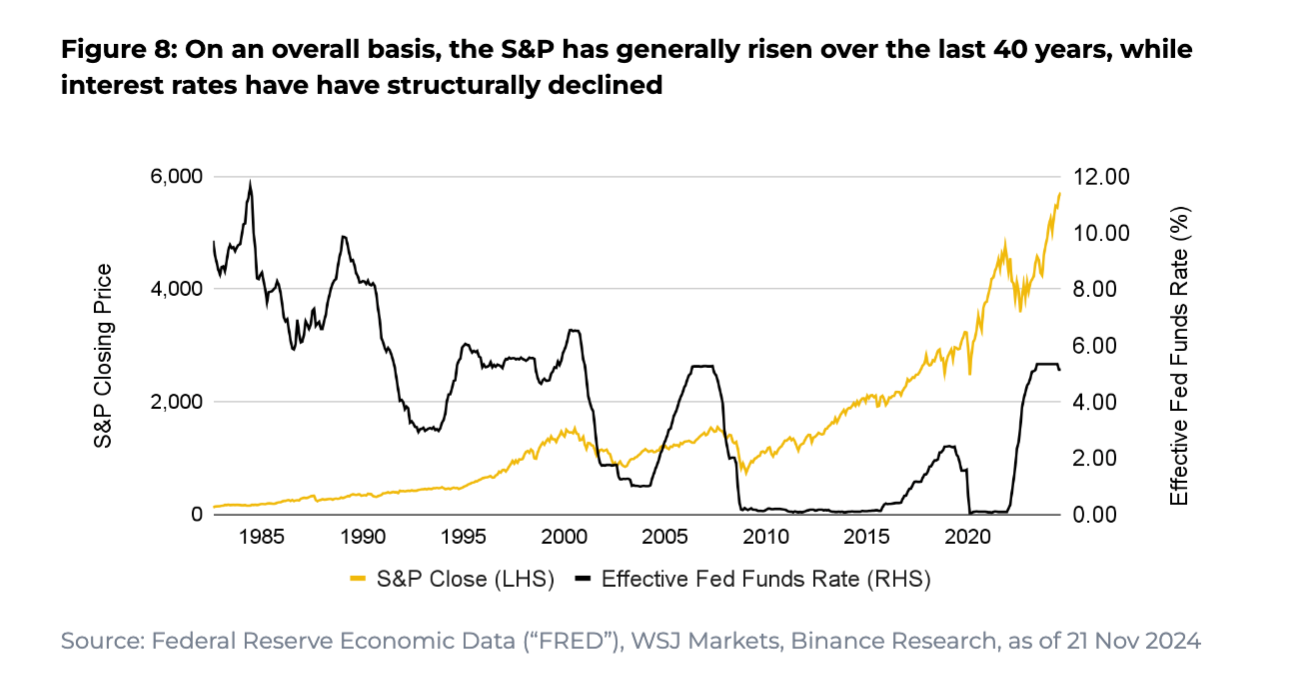

แนวโน้มในอดีต: อัตราดอกเบี้ยของสหรัฐฯ มีแนวโน้มลดลงอย่างมีโครงสร้างในช่วง 50 ปีที่ผ่านมา จาก 8-10% ในช่วงปี 1980 มาเป็นอัตราดอกเบี้ยใกล้ศูนย์ในปี 2010 ไปจนถึงระดับล่าสุดที่สูงกว่า 5%

การวิเคราะห์ประสิทธิภาพสินทรัพย์:

โดยทั่วไปหุ้น (S&P 500) มีแนวโน้มสูงขึ้นหลังการลดอัตราดอกเบี้ย โดยมีข้อยกเว้นที่อาจเกิดขึ้นในช่วงเศรษฐกิจถดถอย

ความสัมพันธ์ระหว่างสินค้าโภคภัณฑ์และอัตราดอกเบี้ยมีความซับซ้อนและได้รับผลกระทบจากปัจจัยหลายประการ เช่น ต้นทุนสินค้าคงคลัง การขาดผลผลิต และอัตราแลกเปลี่ยน

มีความสัมพันธ์ผกผันที่ชัดเจนระหว่างราคาพันธบัตรและอัตราดอกเบี้ย

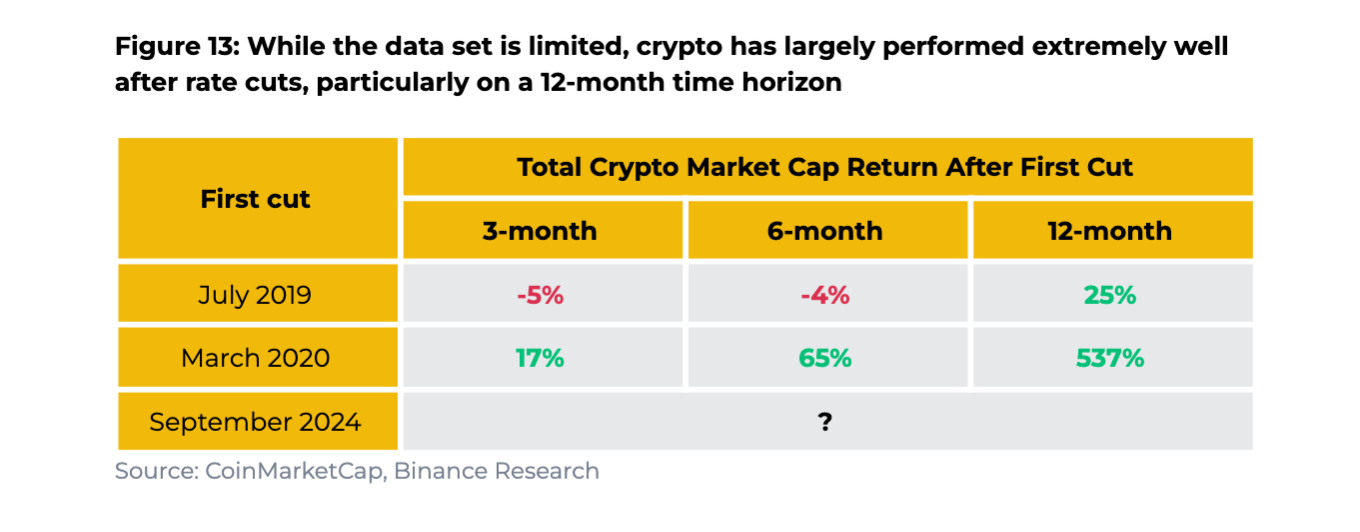

สกุลเงินดิจิทัลแม้จะมีข้อมูลในอดีตที่จำกัด แต่ก็มีการดำเนินการอย่างแข็งแกร่งในช่วงรอบการลดอัตราดอกเบี้ย เช่น เพิ่มขึ้น 537% ใน 12 เดือนหลังจากการลดอัตราดอกเบี้ยในเดือนมีนาคม 2020

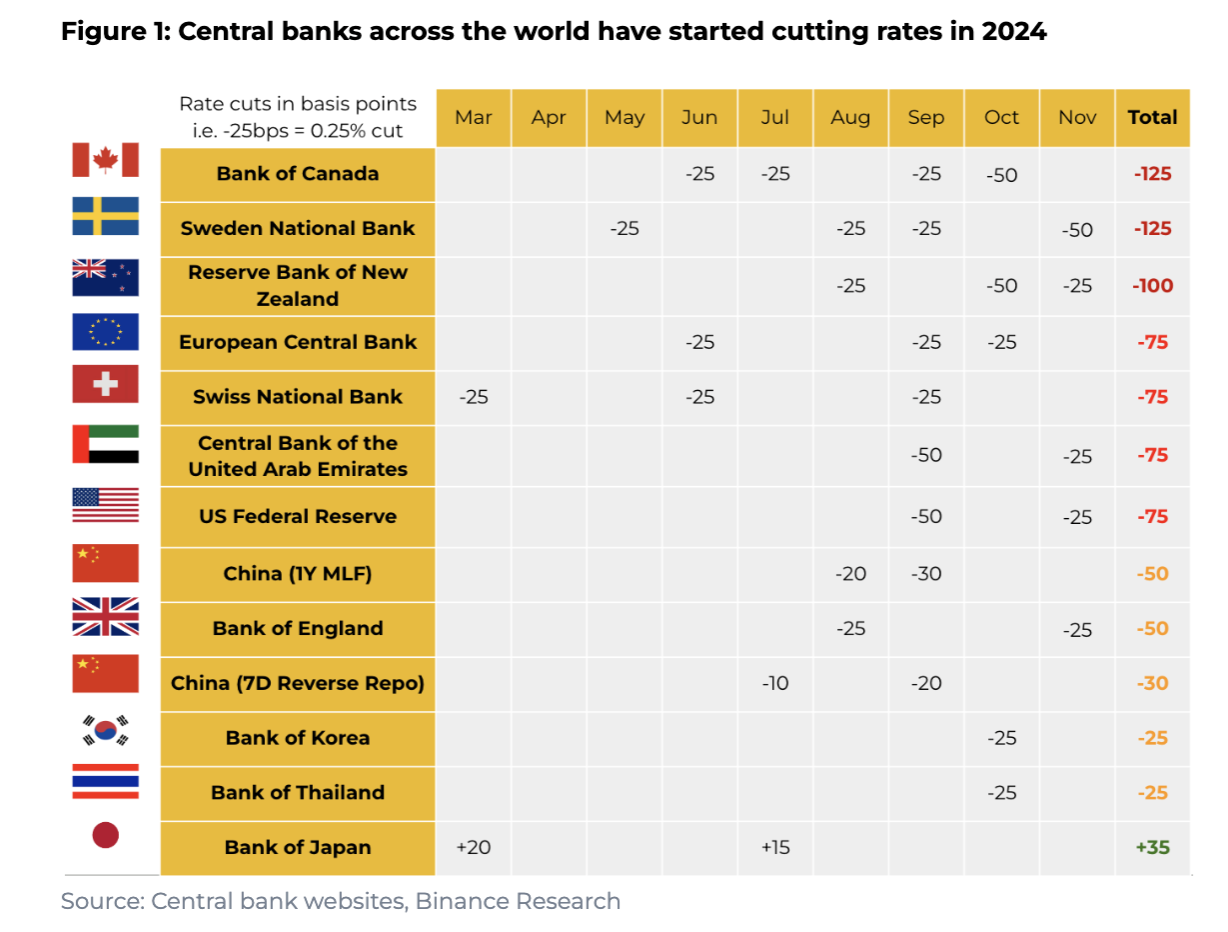

การเปลี่ยนแปลงนโยบาย: ธนาคารกลางทั่วโลกเริ่มปรับลดอัตราดอกเบี้ยแล้ว

เมื่อวันที่ 18 กันยายน 2024 ธนาคารกลางสหรัฐได้ปรับลดช่วงเป้าหมายอัตราดอกเบี้ยของรัฐบาลกลางลง 0.5 เปอร์เซ็นต์ เหลือ 4.75-5.00% นี่เป็นการปรับลดอัตราดอกเบี้ยครั้งแรกนับตั้งแต่เดือนมีนาคม 2020 เพื่อตอบสนองต่อการแพร่ระบาดครั้งใหม่ ก่อนหน้านี้ เพื่อตอบสนองต่ออัตราเงินเฟ้อที่เพิ่มสูงขึ้น ธนาคารกลางสหรัฐจึงขึ้นอัตราดอกเบี้ยอย่างแข็งขันระหว่างเดือนมีนาคม 2565 ถึงกรกฎาคม 2566 จากนั้นจึงคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงเป็นเวลา 8 ครั้งติดต่อกันจนกว่าจะมีการปรับลดอัตราดอกเบี้ย การปรับลดอัตราดอกเบี้ย 0.25% ในเดือนพฤศจิกายน ถือเป็นการยืนยันการเริ่มต้นรอบการลดอัตราดอกเบี้ยรอบใหม่

การดำเนินการตามนโยบายของ Fed มุ่งเน้นไปที่ภารกิจสองประการมาโดยตลอด นั่นคือการส่งเสริมการจ้างงานสูงสุดและรักษาเสถียรภาพด้านราคา ในช่วงหลังการแพร่ระบาด ราคาได้สูงขึ้นอย่างรวดเร็ว และครั้งหนึ่งอัตราเงินเฟ้อเคยเกิน 9% ในช่วงกลางปี 2022 ส่งผลให้ธนาคารกลางสหรัฐเริ่มวงจรขึ้นอัตราดอกเบี้ยที่ทรงพลังที่สุดในรอบ 20 ปี โดยปรับขึ้นอัตราดอกเบี้ยเป้าหมายจาก 0-0.25 % ในช่วงระบาดถึง 5.25-5.50% . เมื่ออัตราเงินเฟ้อค่อยๆ เย็นลง Fed ก็เริ่มผ่อนคลายลง ตลาดปัจจุบันคาดว่าในปี 2568 จะมีพื้นที่สำหรับการปรับลดอัตราดอกเบี้ย 1-1.5 เปอร์เซ็นต์ โดยความน่าจะเป็นที่จะลดอัตราดอกเบี้ย 0.25% ในเดือนธันวาคมอยู่ที่ประมาณ 62% (ความน่าจะเป็นที่จะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงคือประมาณ 38% ).

ความสัมพันธ์ระหว่างอัตราเงินเฟ้อ การปรับลดอัตราดอกเบี้ย และระบบเศรษฐกิจในวงกว้าง (รวมถึงผลการดำเนินงานของสินทรัพย์) มีความซับซ้อนและสมควรได้รับความสนใจในเชิงลึกจากผู้เข้าร่วมตลาด

เป็นที่น่าสังเกตว่าธนาคารกลางหลายแห่งทั่วโลกได้เริ่มกระบวนการลดอัตราดอกเบี้ยในปี 2567 ซึ่งเป็นแนวโน้มที่จะส่งผลกระทบอย่างลึกซึ้งต่อตลาดการเงินโลก

แนวคิดพื้นฐาน: อัตราดอกเบี้ยและกลไกการดำเนินงานทางเศรษฐกิจ

วอร์เรน บัฟเฟตต์เคยกล่าวไว้ว่า "อัตราดอกเบี้ยเป็นตัวขับเคลื่อนทุกสิ่งในจักรวาลเศรษฐกิจ" เริ่มจากแนวคิดพื้นฐานที่สุดและทำความเข้าใจว่าอัตราดอกเบี้ยส่งผลต่อการทำงานของเศรษฐกิจอย่างไร

พื้นฐานของอัตราดอกเบี้ย

• คำจำกัดความหลัก: อัตราดอกเบี้ยโดยพื้นฐานแล้วคือ "ราคาของเงิน"

การปรับขึ้นอัตราดอกเบี้ย = ค่าเงินแพงขึ้น

อัตราดอกเบี้ยต่ำ = เงินถูกลง

ผลกระทบสำคัญสองประการจากสภาพแวดล้อมการลดอัตราดอกเบี้ยในปัจจุบัน

1. หนี้และการกู้ยืมผลกระทบ

องค์กรและสถาบันสามารถรับเงินทุนด้วยต้นทุนที่ต่ำกว่าและส่งเสริมการขยายการลงทุน

ลดภาระดอกเบี้ยของหนี้ที่มีอยู่ ส่งผลให้สถานะกระแสเงินสดดีขึ้น

ต้นทุนการกู้ยืมของผู้บริโภคลดลง กระตุ้นการบริโภคและความต้องการที่อยู่อาศัย

กิจกรรมทางเศรษฐกิจโดยรวมดีขึ้น ส่งผลให้เศรษฐกิจเติบโต

2. ผลผลิต

อัตราผลตอบแทนของสินทรัพย์ปลอดความเสี่ยง เช่น พันธบัตรรัฐบาลลดลง

ผู้ลงทุนถูกบังคับให้มองหาช่องทางการลงทุนอื่นเพื่อให้ได้ผลตอบแทนที่สูงกว่า

การประเมินมูลค่าสินทรัพย์เสี่ยง เช่น หุ้นและอสังหาริมทรัพย์ได้รับการสนับสนุน

การเคลื่อนย้ายเงินทุนจากสินทรัพย์ที่มีความเสี่ยงต่ำไปสู่สินทรัพย์ที่มีความเสี่ยงสูง

ตัวแปรทางเศรษฐกิจหลัก

อัตราเงินเฟ้อ

เฟดกำหนดอัตราเงินเฟ้อเป้าหมายระยะยาวไว้ที่ 2%

โดยแตะระดับสูงสุดที่ 9% ในช่วงกลางปี 2022

สถานะการจ้างงาน

อัตราการว่างงานในปัจจุบันยังคงอยู่ที่ค่อนข้างดีที่ 4.1%

ข้อมูลการจ้างงานนอกภาคเกษตรจะเผยแพร่ในวันศุกร์แรกของทุกเดือน และเป็นตัวบ่งชี้ตลาดที่สำคัญ

สภาพแวดล้อมของตลาดและปัจจัยภายนอก

รายได้ของบริษัท: รายงานทางการเงินรายไตรมาสและความคาดหวังเป็นเครื่องวัดความเชื่อมั่นของตลาด

นโยบายการกำกับดูแล: ทัศนคติด้านกฎระเบียบต่อนวัตกรรมทางการเงิน รวมถึงสกุลเงินดิจิทัล (ดังที่แสดงในแผนภูมิด้านล่าง มีการเพิ่มขึ้นอย่างมีนัยสำคัญในจำนวนบุคคลที่เป็นมิตรกับสกุลเงินดิจิทัลในสภาและวุฒิสภาในการเลือกตั้งสหรัฐฯ สำหรับตัวแทนที่เป็นมิตรต่อสิ่งแวดล้อม)

ภูมิศาสตร์การเมือง: ผลกระทบจากภายนอก เช่น ความสัมพันธ์ทางการค้าระหว่างประเทศ และความขัดแย้งในระดับภูมิภาค

ตัวชี้วัดมหภาค: รวมถึงดุลการค้า, ความเชื่อมั่นผู้บริโภค, PMI ฯลฯ

มุมมองในอดีต: รอบการปรับลดอัตราดอกเบี้ยของ Fed ที่ผ่านมาและผลการดำเนินงานของสินทรัพย์

แนวโน้มอัตราดอกเบี้ย

อัตราดอกเบี้ยของสหรัฐฯ มีแนวโน้มลดลงอย่างมีโครงสร้างในช่วง 50 ปีที่ผ่านมา:

1980: จุดสูงสุด 8-10%

2010: อัตราดอกเบี้ยใกล้ศูนย์

ล่าสุด: เพิ่มขึ้นเหนือ 5%

กันยายนและพฤศจิกายน 2567: เริ่มการปรับลดอัตราดอกเบี้ยรอบใหม่

ผลการดำเนินงานในอดีตของสินทรัพย์ประเภทต่างๆ

ตลาดหุ้น (S&P 500)

แนวโน้มโดยรวม: โดยทั่วไปจะปรับตัวเพิ่มขึ้นหลังการปรับลดอัตราดอกเบี้ย

ประสิทธิภาพเฉพาะ:

ปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนกันยายน 2527: 3 เดือน + 1%, 6 เดือน + 9%, 12 เดือน + 14%

การปรับลดอัตราดอกเบี้ยเดือนกรกฎาคม 2538: 3 เดือน + 6%, 6 เดือน + 13%, 12 เดือน + 22%

กรณีพิเศษ: ผลตอบแทนติดลบในปี 2544 และ 2550 (ปีเศรษฐกิจถดถอย)

มกราคม 2544: 12 เดือน -12%

กันยายน 2550: 12 เดือน -18%

สินค้าโภคภัณฑ์

ปัจจัยที่มีอิทธิพล:

ต้นทุนสินค้าคงคลัง: อัตราดอกเบี้ยส่งผลต่อค่าใช้จ่ายในการดำเนินการ

ลักษณะรายได้: ไม่มีรายได้คงที่

อัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐ: สินค้าส่วนใหญ่มีราคาเป็นดอลลาร์สหรัฐ

ความสัมพันธ์เงินเฟ้อ:

มักถูกมองว่าเป็นตัวบ่งชี้สำคัญของอัตราเงินเฟ้อ

มักใช้เป็นเครื่องมือป้องกันความเสี่ยงด้านเงินเฟ้อ

พันธบัตร

คุณสมบัติหลัก: มีความสัมพันธ์ผกผันกับอัตราดอกเบี้ยอย่างชัดเจน

กลไกการทำงาน:

อัตราดอกเบี้ยสูงขึ้น → ราคาพันธบัตรลดลง

อัตราดอกเบี้ยลดลง → ราคาพันธบัตรเพิ่มขึ้น

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี: มีความสัมพันธ์สูงกับอัตรากองทุนเฟด

สกุลเงินดิจิทัล

ข้อมูลย้อนหลัง พบการปรับลดอัตราดอกเบี้ยเพียง 2 รอบเท่านั้น (ครึ่งหลังปี 2562 และ มีนาคม 2563)

จุดเด่นด้านประสิทธิภาพ:

ปรับลดอัตราดอกเบี้ยเดือนกรกฎาคม 2562: 12 เดือน + 25%

ปรับลดอัตราดอกเบี้ยเดือนมีนาคม 2020: 12 เดือน +537%

ข้อควรพิจารณาพิเศษ:

ระยะเวลาตัวอย่างสั้น

ขนาดของตลาดค่อนข้างเล็กและมีความผันผวนสูง

ได้รับผลกระทบจากหลายปัจจัย ไม่จำกัดเฉพาะการเปลี่ยนแปลงของอัตราดอกเบี้ย

การตรวจสอบในอดีตนี้แสดงให้เห็นว่าแม้ว่าโดยทั่วไปแล้วการลดอัตราดอกเบี้ยจะสนับสนุนราคาสินทรัพย์ แต่ก็แตกต่างกันไปตามประเภทสินทรัพย์และสภาพแวดล้อมระดับมหภาค โดยเฉพาะอย่างยิ่งในช่วงเศรษฐกิจถดถอย แม้แต่การปรับลดอัตราดอกเบี้ยก็อาจไม่สามารถป้องกันไม่ให้ราคาสินทรัพย์ตกต่ำได้ ซึ่งทำให้นักลงทุนต้องพิจารณาปัจจัยหลายประการอย่างครอบคลุม แทนที่จะตัดสินใจลงทุนเพียงลำพังว่าจะลดอัตราดอกเบี้ยหรือไม่

สรุป: วงจรการลดอัตราดอกเบี้ยทั่วโลกได้เริ่มต้นขึ้นแล้ว และโอกาสทางการตลาดและความท้าทายอยู่ร่วมกัน

ดังที่แสดงในรายงาน เดือนกันยายน 2024 กลายเป็นเดือนที่มีการปรับลดอัตราดอกเบี้ยครั้งใหญ่เป็นอันดับสี่ในศตวรรษนี้ โดยมีธนาคารกลางทั้งหมด 26 แห่งทั่วโลกดำเนินนโยบายลดอัตราดอกเบี้ย แนวโน้มดังกล่าวยังคงดำเนินต่อไปในเดือนตุลาคมและพฤศจิกายน ซึ่งเป็นจุดเริ่มต้นของวงจรใหม่สำหรับนโยบายการเงินโลก ในฐานะธนาคารกลางที่มีอิทธิพลมากที่สุดในโลก การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐสองครั้งในเดือนกันยายนและพฤศจิกายนไม่เพียงแต่ส่งผลในวงกว้างเท่านั้น แต่ยังเป็นการประกาศถึงความเป็นไปได้ของการผ่อนคลายนโยบายที่กว้างขึ้นในปี 2568

เมื่อพิจารณาจากประสบการณ์ในอดีต วงจรการลดอัตราดอกเบี้ยมีแนวโน้มที่จะลดต้นทุนสกุลเงินและปรับปรุงสภาพแวดล้อมสภาพคล่องของตลาด ซึ่งจะช่วยสนับสนุนราคาสินทรัพย์ อย่างไรก็ตาม วงจรการลดอัตราดอกเบี้ยนี้มีลักษณะเฉพาะของตัวเอง อัตราเงินเฟ้อทั่วโลกลดลงอย่างมากจากจุดสูงสุดในปี 2565 แต่เรายังต้องตื่นตัวต่อความเสี่ยงที่อัตราเงินเฟ้อจะฟื้นตัว ตลาดงานยังคงค่อนข้างคงที่ โดยมีอัตราการว่างงาน คงอยู่ในระดับที่ดีที่ 4.1% สถานการณ์ทางภูมิรัฐศาสตร์ ซึ่งเพิ่มความไม่แน่นอนเพิ่มเติม

เมื่อมองไปข้างหน้าถึงปี 2025 เฟดได้รับการคาดหวังอย่างกว้างขวางว่าจะลดอัตราดอกเบี้ยลง 1-1.5 เปอร์เซ็นต์ต่อไป ในบริบทนี้ ธนาคารกลางรายใหญ่ทั่วโลกอาจปฏิบัติตามคำแนะนำของธนาคารกลางสหรัฐ และปรับปรุงสภาพแวดล้อมด้านสภาพคล่องให้ดียิ่งขึ้น อย่างไรก็ตาม นักลงทุนยังต้องตื่นตัวในขณะที่คว้าโอกาสนั้นไว้ สินทรัพย์ประเภทต่างๆ อาจแสดงผลการดำเนินงานที่แตกต่างกันในระหว่างรอบการปรับลดอัตราดอกเบี้ย และการปฏิบัติตามการลดอัตราดอกเบี้ยเพียงอย่างเดียวอาจไม่ให้ผลตอบแทนในอุดมคติ ขอแนะนำให้นักลงทุนให้ความสนใจกับโอกาสเชิงโครงสร้างและเตรียมการอย่างรอบคอบเพื่อรับมือกับสภาพแวดล้อมของตลาดใหม่นี้บนพื้นฐานของความเข้าใจพื้นฐานอย่างถ่องแท้