รายงานการวิจัยทุน ArkStream: PayFi ปลดล็อคบทใหม่ในการชำระเงิน Crypto ได้อย่างไร

ผู้เขียนต้นฉบับ: เจมส์ จู

TL;ดร

ตลาด Stablecoin ยังคงเติบโต และการชำระเงินด้วยการเข้ารหัสจะไม่เข้ามาแทนที่ระบบสกุลเงินตามกฎหมายแบบเดิมอย่างสมบูรณ์

ความหมายที่แท้จริงของ PayFi คือการส่งเสริมแอปพลิเคชันและนวัตกรรมของสินทรัพย์ crypto ในสถานการณ์จริง

Solana ไม่จำเป็นต้องเป็นเพียงตัวเลือกเดียวใน PayFi หรือช่องทางการชำระเงินแบบ crypto และ Sui มีแนวโน้มที่จะตามทันข้อได้เปรียบของตน

จินตนาการในอนาคตของเส้นทาง PayFi นั้นยิ่งใหญ่มาก เนื่องจากเป็นการใช้งานนวัตกรรมแบบผสมผสานของหลายเส้นทาง มูลค่าตลาดที่เป็นไปได้จึงอาจเกิน 10 พันล้านดอลลาร์สหรัฐ

ในช่วงไม่กี่ปีที่ผ่านมา เส้นทางการชำระเงินแบบ crypto ได้รับการพัฒนาซ้ำ ๆ อย่างต่อเนื่อง ตั้งแต่อคติเบื้องต้นที่ว่าการชำระเงินแบบ crypto ถือเป็นเครื่องมือการซื้อขายในตลาดสีเทา ไปจนถึงแพลตฟอร์มเทคโนโลยีทางการเงินแบบดั้งเดิมในปัจจุบัน Stripe การเข้าซื้อกิจการ Bridge แพลตฟอร์ม stablecoin ของ Stripe รวมถึงยักษ์ใหญ่ในอุตสาหกรรมออร์โธดอกซ์ เช่น Paypal และวีซ่า เมื่อรวมกับแนวคิดใหม่ของ PayFi ที่เพิ่งเกิดขึ้นเมื่อไม่นานมานี้ ก็ได้รับความสนใจอย่างกว้างขวาง

เพื่อให้เข้าใจถึงแนวโน้มของช่องทางนี้ได้ดีขึ้น ArkStream ได้แยกแยะช่องทางการชำระเงินที่เข้ารหัสไว้โดยย่อ และมุ่งเน้นไปที่วิธีที่ PayFi ทำซ้ำในช่องทางการชำระเงินที่เข้ารหัส ดังนั้นจึงค่อย ๆ สำรวจทิศทางการพัฒนาในอนาคต

ติดตามการชำระเงิน Crypto

นับตั้งแต่ก่อตั้งในปี 2551 Bitcoin มีประสบการณ์การเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปจากการทำธุรกรรมขนาดเล็กโดยผู้ชื่นชอบเทคโนโลยีไปสู่การใช้งานเชิงพาณิชย์ที่ได้รับการยอมรับอย่างกว้างขวางจากผู้ค้าทั่วโลก จากนั้นไปสู่การแทรกแซงด้านกฎระเบียบและการพัฒนาการปฏิบัติตามกฎระเบียบ ขณะนี้ได้สร้างระบบนิเวศการชำระเงินที่หลากหลายและอิงตามแพลตฟอร์ม . ในปัจจุบัน ด้วยความสมบูรณ์ของเทคโนโลยีและการขยายตัวของสถานการณ์การใช้งาน การชำระเงินที่เข้ารหัสจะค่อยๆ รวมเข้ากับระบบการเงินแบบดั้งเดิม ทำให้ผู้ใช้ได้รับโซลูชันการชำระเงินที่มีประสิทธิภาพ ต้นทุนต่ำ โปร่งใสสูง และกระจายอำนาจมากขึ้น ถือเป็นการประกาศเทคโนโลยีทางการเงินรอบใหม่ . การเปลี่ยนแปลง

เบื้องหลังนวัตกรรมนี้ Stablecoins ทำหน้าที่เป็นสะพานเชื่อมระหว่างสกุลเงินดิจิทัลและสกุลเงินที่ถูกกฎหมาย ซึ่งเป็นรากฐานสำหรับการประยุกต์ใช้การชำระเงินด้วยการเข้ารหัสอย่างกว้างขวางผ่านการจัดเก็บมูลค่าที่มีเสถียรภาพและการหมุนเวียนบนเครือข่ายที่มีประสิทธิภาพ ด้วยการศึกษาตลาด Stablecoin เราสามารถช่วยตีความตลาดทั้งหมดได้เป็นอย่างดี

ภาพรวมตลาด Stablecoin

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

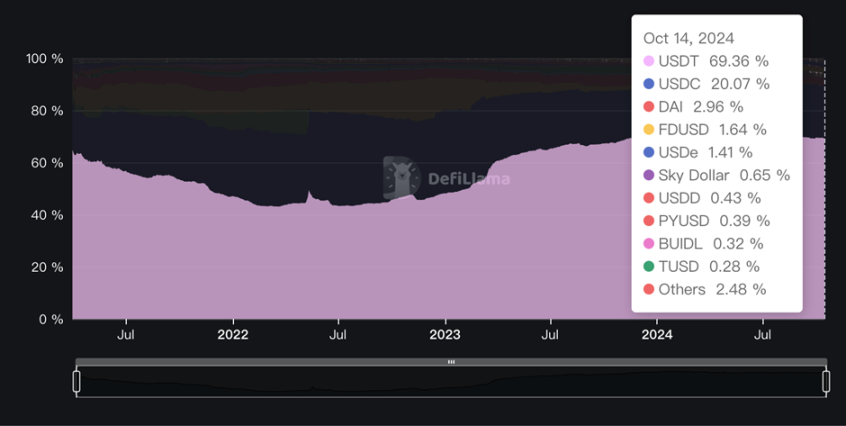

ไม่ต้องสงสัยเลยว่าความนิยมในการชำระเงินแบบ crypto นั้นเชื่อมโยงโดยตรงกับตลาด Stablecoin ทั้งสองแผนภูมินี้ (อุปทาน Stablecoin ทั้งหมดและส่วนแบ่งการตลาดของ Stablecoin ตามลำดับ) สะท้อนให้เห็นถึงการเติบโตในระยะยาวของอุปทาน Stablecoin ทั่วโลก เนื่องจากสองยักษ์ใหญ่แห่ง stablecoin นั้น USDT และ USDC ครอบครอง 90% ของตลาดทั้งหมด และ USDT เป็นผู้นำที่สมควรได้รับ (ส่วนแบ่ง 70%) และแสดงให้เห็นถึงแนวโน้มที่มั่นคงและช้าๆ

ในเวลาเดียวกัน เราได้ตรวจสอบการกระจายของ USDT และ USDC บนเชนทั้งหมด 13 เชน

ในบรรดานั้น Torn มีการออกตราสารหนี้ที่ใหญ่ที่สุด ซึ่งคิดเป็นสัดส่วนมากกว่า 50% ตามมาด้วย Ethereum และ Solana สี่อันดับแรกที่มีการออกตราสารออนไลน์คิดเป็นเกือบ 99% ของการออกทั้งหมด ในทางตรงกันข้าม การกระจาย USDC มีความเข้มข้นมากขึ้น โดยการออก Ethereum คิดเป็นเกือบ 92% ของการออกทั้งหมด ตามมาด้วย Solana, Torn และ Polygon

ไม่ใช่เรื่องยากที่จะสรุปได้ว่า ETH และ Solana ยังคงเป็นสถานการณ์การใช้งาน Stablecoin หลักในปัจจุบัน การเติบโตอย่างต่อเนื่องของเส้นทาง Stablecoin รวมกับการเข้ามาของผู้นำหลายคนในอุตสาหกรรมการชำระเงินแบบดั้งเดิมก็เพียงพอที่จะพิสูจน์ได้ว่าเส้นทางการชำระเงิน Crypto ได้ประสบความสำเร็จในตอนแรก 'ระดับการชำระเงิน' การรันระบบยังพิสูจน์โดยตรงว่าตลาดตระหนักถึงสถานการณ์การใช้งานของการชำระเงินแบบ Stablecoin

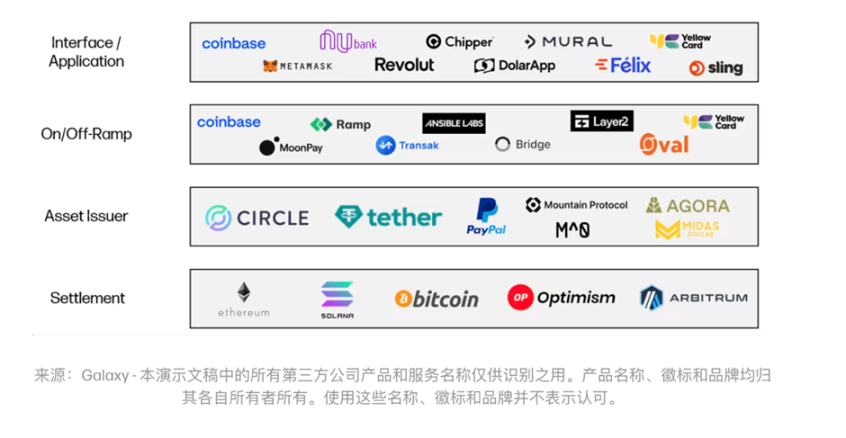

เพื่อให้เข้าใจวิธีการชำระเงินด้วยสกุลเงินดิจิทัลได้ดีขึ้น เราจะวิเคราะห์สถาปัตยกรรมสี่ชั้นของโซลูชันการชำระเงินด้วยสกุลเงินดิจิทัล ซึ่งจะทำให้มั่นใจในความปลอดภัย ความสามารถในการปรับขนาด และประสบการณ์ผู้ใช้ของการชำระเงินด้วยสกุลเงินดิจิทัล

โซลูชั่นการชำระเงิน Crypto

ในโซลูชันการชำระเงินสกุลเงินดิจิทัล คุณสามารถดูได้จากผังงานว่ามีสถาปัตยกรรมทั้งหมดสี่ชั้น:

https://www.galaxy.com/insights/perspectives/the-future-of-Payments/

Settlement Layer: โครงสร้างพื้นฐานสาธารณะที่ด้านล่างของบล็อกเชน หลายเลเยอร์ 1 และเลเยอร์ 2 ทั่วไป เช่น Optimism และ Arbitrum มีความแตกต่างกันเล็กน้อยในหลายมิติ เช่น ความเร็ว ความสามารถในการปรับขนาด ความเป็นส่วนตัว และความปลอดภัย แต่โดยพื้นฐานแล้วคือบล็อกการขาย ช่องว่าง.

ชั้นการออกสินทรัพย์: รับผิดชอบในการสร้าง รักษา และแลกเหรียญ Stablecoin โดยมีเป้าหมายเพื่อรักษามูลค่าที่มั่นคงสำหรับสกุลเงินคำสั่งหรือตะกร้าสินทรัพย์ที่ยึดไว้ ผู้ออกสร้างรายได้โดยการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนที่มั่นคง เช่น พันธบัตรกระทรวงการคลัง และไม่เหมือนกับตัวกลางในการชำระเงินแบบดั้งเดิม ผู้ออกสินทรัพย์จะไม่ได้รับค่าธรรมเนียมจากทุกธุรกรรมที่ใช้ Stablecoin ของตน เมื่อมีการออกเหรียญ Stablecoin บนเครือข่ายแล้ว เหรียญดังกล่าวจะถูกควบคุมด้วยตนเองและสามารถโอนได้โดยไม่มีค่าธรรมเนียมเพิ่มเติมใดๆ ให้กับผู้ออกสินทรัพย์

ชั้นการฝากและถอน: ผู้ให้บริการฝากและถอนเงินทำหน้าที่เป็นตัวเชื่อมโยงระหว่างบล็อคเชนและสกุลเงินที่ถูกกฎหมาย และเป็นสะพานเชื่อมทางเทคนิคระหว่างสกุลเงินที่มีเสถียรภาพบนบล็อคเชนกับระบบกฎหมายและบัญชีธนาคาร : B2C และ C2C.

อินเทอร์เฟซ/แอปพลิเคชัน: แพลตฟอร์มดังกล่าวมอบอินเทอร์เฟซซอฟต์แวร์สำหรับการบริการลูกค้า รองรับการชำระเงินด้วยสกุลเงินดิจิทัล และใช้ค่าธรรมเนียมจากการรับส่งข้อมูลที่สร้างโดยปริมาณธุรกรรมส่วนหน้าเป็นรูปแบบธุรกิจ

สถานะปัจจุบันของเส้นทางการชำระเงิน crypto

ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมเข้าสู่การเข้ารหัส

ด้วยการขยายตัวของตลาด crypto ทุกปีและการผ่านของ ETFs ทั้งยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมและโครงการการชำระเงินแบบ crypto-native กำลังพัฒนาและขยายธุรกิจที่เกี่ยวข้องอย่างแข็งขัน Visa ได้ขยายฟังก์ชันการชำระเงินของ USDC ไปยัง Solana ตั้งแต่ปี 2023 โดยมอบโซลูชันที่มีประสิทธิภาพมากขึ้นสำหรับการชำระเงินข้ามพรมแดนและการชำระเงินแบบเรียลไทม์

เมื่อรวมกับสถาปัตยกรรมการชำระเงินด้วยสกุลเงินดิจิทัลสี่ชั้นที่เราแนะนำไปก่อนหน้านี้ Visa จะสร้างระบบนิเวศการชำระเงินด้วยสกุลเงินดิจิทัลผ่านความร่วมมือหลายระดับ:

ที่ชั้นการออกสินทรัพย์ Visa ร่วมมือกับ Circle เพื่อใช้ USDC เป็นสกุลเงินที่มีเสถียรภาพสำหรับการชำระบัญชี เพื่อให้มั่นใจถึงเสถียรภาพและการปฏิบัติตามข้อกำหนดของการชำระเงิน

ในระดับการฝากและถอนทองคำ Visa สนับสนุนผู้ใช้ในการเคลื่อนย้ายเงินทุนระหว่างสกุลเงินคำสั่งและสกุลเงินดิจิทัลผ่านความร่วมมือกับ Crypto.com

ที่ชั้นแอปพลิเคชัน Visa ให้ตัวเลือกการชำระเงิน USDC แก่ผู้รับบัตร เช่น Worldpay และ Nuvei เพื่อให้มั่นใจว่าร้านค้าสามารถจัดการการชำระเงินที่เข้ารหัสได้อย่างยืดหยุ่น

ที่ชั้นการชำระหนี้ Visa เลือก Solana เป็นโครงสร้างพื้นฐานบล็อกเชน โดยใช้ประโยชน์จากความสามารถในการประมวลผลแบบขนานที่สูง ค่าธรรมเนียมการทำธุรกรรมที่เสถียรและคาดการณ์ได้ และเวลายืนยันการบล็อกที่รวดเร็วเพื่อให้บรรลุการชำระหนี้แบบออนไลน์ที่มีประสิทธิภาพมากขึ้น

ด้วยการบูรณาการนี้ Visa ไม่เพียงแต่อาศัยระบบการชำระเงินของธนาคารแบบดั้งเดิมอีกต่อไป การรวมนี้หมายความว่าผู้ใช้สามารถใช้ USDC เพื่อชำระเงินโดยตรงผ่านเครือข่ายบล็อกเชน ขจัดคนกลาง ลดระยะเวลาการชำระเงินลง และลดต้นทุน การเคลื่อนไหวนี้ไม่เพียงแต่แสดงให้เห็นว่าการชำระเงินที่เข้ารหัสสามารถนำนวัตกรรมมาสู่ระบบการชำระเงินแบบดั้งเดิมได้อย่างไร แต่ยังให้แนวคิดใหม่สำหรับเครือข่ายการชำระเงินทั่วโลกในอนาคต

Paypal ยังเลือก Solana เป็นเครือข่ายสาธารณะใหม่สำหรับการชำระเงิน PYUSD ในปีนี้ และกำลังส่งเสริมวิธีการชำระเงินแบบบล็อกเชนอย่างแข็งขัน รองประธานของ Paypal ได้เน้นย้ำถึงประสิทธิภาพของ Solana ในด้านปริมาณงานที่สูงและเวลาแฝงที่ต่ำ ทำให้เป็นโครงสร้างพื้นฐานที่เหมาะสำหรับการชำระเงินแบบ crypto แม้ว่ายักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมเหล่านี้จะไม่ดีเท่ากับผู้เล่นชำระเงินแบบเนทีฟของ Web3 ในแง่ของเทคโนโลยีบล็อคเชนและความเข้าใจในอุตสาหกรรม Crypto แต่พวกเขาได้เข้าสู่ตลาดการชำระเงิน crypto อย่างรวดเร็วและแข่งขันเพื่อแย่งส่วนแบ่งตลาดด้วยฐานผู้ใช้ขนาดใหญ่และทรัพยากรอุตสาหกรรมแบบดั้งเดิม

โครงการเข้ารหัสดั้งเดิม

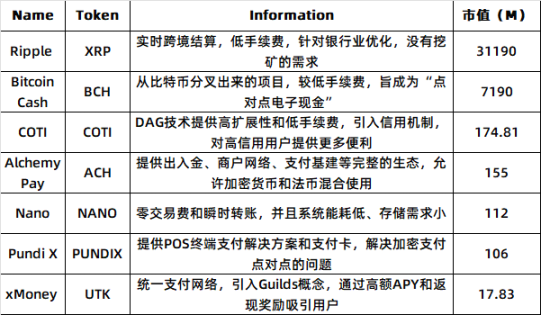

เมื่อเปรียบเทียบกับยักษ์ใหญ่แบบดั้งเดิม โครงการการชำระเงินแบบเข้ารหัสลับแบบดั้งเดิมจะส่งเสริมการพัฒนาธุรกิจในรูปแบบที่สร้างสรรค์มากขึ้น ที่นี่เรามีสถิติเกี่ยวกับโครงการที่เป็นของการชำระเงิน crypto บนการแลกเปลี่ยน Binance

Ripple สำหรับธุรกรรมข้ามพรมแดน B2B

Ripple ได้ระดมทุนรวมเกือบ 300 ล้านดอลลาร์สหรัฐจนถึงปัจจุบัน และนักลงทุนที่อยู่เบื้องหลัง ได้แก่ สถาบันร่วมลงทุนที่มีชื่อเสียง เช่น a16z, Pantera, Polychain และ IDE ปัจจุบันมีบัญชีที่ใช้งานอยู่เกือบ 600 W และพันธมิตรประกอบด้วยสถาบันมากกว่า 300 แห่งใน 50 ประเทศ

XRP เป็นโทเค็นดั้งเดิมของ Ripple Network ในฐานะเครือข่ายสาธารณะเลเยอร์ 1 Ripple มุ่งเน้นไปที่ตลาด B2B และมุ่งมั่นที่จะสร้างระบบนิเวศ CBDC ผ่านการชำระบัญชีแบบกระจายอำนาจและแพลตฟอร์มการแลกเปลี่ยนสินทรัพย์โดยความร่วมมือกับธนาคารทั่วโลก

Ripple ใช้อัลกอริธึมฉันทามติ RPCA และ RippleNet สร้างขึ้นบน XRP Ledger โดยนำเสนอโซลูชั่นที่หลากหลาย รวมถึง xCurrent, xVia และ xRapid โดยมีเป้าหมายเพื่อปรับปรุงประสิทธิภาพและสภาพคล่องของการโอนเงินข้ามพรมแดน ด้วยเทคโนโลยีเหล่านี้ Ripple ร่วมมือกับสถาบันการเงินแบบดั้งเดิม เช่น Bank of America, Credit Suisse และอื่นๆ เมื่อเปรียบเทียบกับระบบ SWIFT แบบดั้งเดิม Ripple มีข้อได้เปรียบที่สำคัญในด้านความเร็วและต้นทุนในการทำธุรกรรม โดยทำธุรกรรมให้เสร็จสิ้นภายในไม่กี่วินาทีโดยมีค่าใช้จ่ายน้อยกว่า 1% ของต้นทุนการชำระเงินข้ามพรมแดนแบบเดิม

ตามสถิติ จำนวนธุรกรรมของผู้ใช้การชำระเงิน XRP อยู่ที่ประมาณ 150,000 ธุรกรรมต่อวัน โดยมีกิจกรรมเฉลี่ยต่อวันอยู่ที่ 10,000+ การพัฒนาของบริษัทไม่ได้ดำเนินไปอย่างราบรื่น โดยมีประสบการณ์หลายปีในการดำเนินคดีกับ ก.ล.ต. โดยกล่าวหาว่าออกหลักทรัพย์ใน แบบไม่ได้ลงทะเบียน เมื่อไม่นานมานี้ ก.ล.ต. ได้ยกเลิกการฟ้องร้อง Ripple

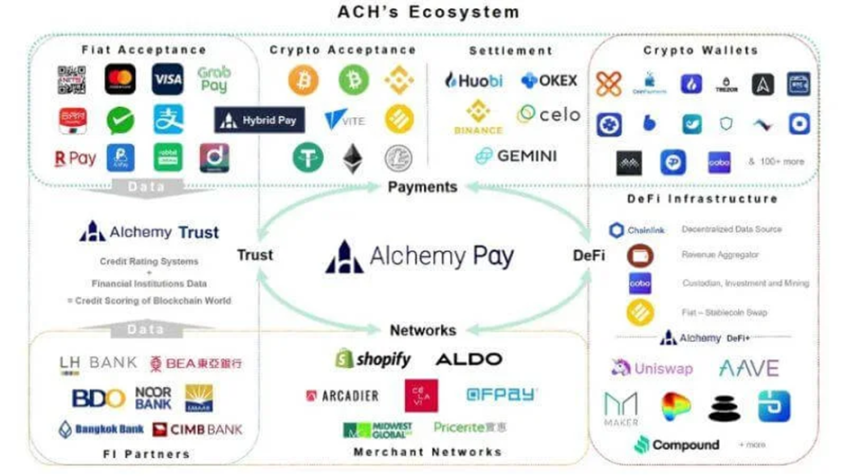

Alchemy Pay สำหรับการชำระเงิน crypto

Alchemy Pay ได้รับเงินทุนรวม 10 ล้านดอลลาร์สหรัฐจากสถาบันการลงทุน เช่น DWF และ CGV เมื่อเร็ว ๆ นี้ได้รับความสนใจจากสาธารณชนอีกครั้งเนื่องจากความร่วมมือกับ Samsung Pay บนบัตรเสมือน

Alchemy Pay สร้างสถาปัตยกรรมการชำระเงินแบบไฮบริดที่รวม on-chain และ off-chain โดยการบูรณาการโปรโตคอลการชำระเงินพื้นฐาน เช่น Lightning Network, State Channel และ Raiden Network ห่วงโซ่มีหน้าที่รับผิดชอบในการจัดการบัญชีแยกประเภทและการจัดเก็บข้อมูล ในขณะที่เครือข่ายนอกเครือข่ายจะจัดการกับงานที่ต้องใช้การประมวลผลมาก เช่น การตรวจสอบและการกระทบยอด สถาปัตยกรรมนี้รองรับ Alchemy Pay เพื่อมอบโซลูชันที่ปรับแต่งได้ รวมถึงบริการชำระเงินฝากและถอนเงิน การซื้อ NFT ด่วน บัตรเครดิตที่เข้ารหัส การชำระเงินที่เข้ารหัส และโซลูชันที่ปรับแต่งอื่น ๆ

https://alexablockchain.com/alchemy-pay-to-transform-crypto-Payment-with-its-new-product/

ตามแผนที่นิเวศวิทยา ACH ที่รวบรวมโดยบุคคลที่สาม ระบบนิเวศของ Alchemy Pay ได้เปิดภาคการชำระเงินหลักสี่ส่วน เครือข่ายผู้ค้า DeFi และสินทรัพย์ที่เชื่อถือได้ พันธมิตร ได้แก่ Binance, Shopify, Visa, QFPay และผู้นำในอุตสาหกรรมอื่น ๆ โดยเน้นย้ำถึงการมีอยู่อย่างกว้างขวางในห่วงโซ่การชำระเงินทั้งหมด

ความแตกต่างที่ใหญ่ที่สุดจาก XRP คือ ACH โทเค็นของ Alchemy Pay ไม่ได้ถูกใช้เป็นสื่อกลางสำหรับการทำธุรกรรมที่เข้ารหัส แต่จะมอบรางวัลคืนเงินแก่ผู้ใช้ผ่านการชำระเงินแต่ละครั้ง โดยมีกลไกการให้รางวัลการบริโภคที่คล้ายกับบัตรเครดิตแบบดั้งเดิม เพิ่มขีดความสามารถให้กับสถานการณ์การชำระเงินจริงและปรับปรุง ความภักดีของผู้ใช้

ArkStream เชื่อว่าไม่ว่าจะเป็นยักษ์ใหญ่ในอุตสาหกรรมดั้งเดิมที่ต้องอาศัยทรัพยากรอุตสาหกรรมเชิงลึกและเครือข่ายธุรกิจระดับโลกเพื่อเข้าสู่ตลาดการเข้ารหัส หรือโครงการการชำระเงินแบบเข้ารหัสลับนั้นพึ่งพาสถาปัตยกรรมแบบกระจายอำนาจและแบบจำลองทางเศรษฐกิจโทเค็น ผู้เล่นทั้งสองประเภทใช้วิธีการที่แตกต่างกัน เพื่อส่งเสริมการพัฒนาอุตสาหกรรม ยักษ์ใหญ่แบบดั้งเดิมมีอิทธิพลทางการตลาดที่แข็งแกร่งและมีข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบ ในขณะที่โครงการที่เน้นการเข้ารหัสลับมีข้อได้เปรียบที่เป็นเอกลักษณ์ในด้านนวัตกรรมทางเทคโนโลยีและการทำซ้ำอย่างรวดเร็ว เมื่อเร็วๆ นี้ เรายังได้เห็น Stripe เสร็จสิ้นการเข้าซื้อกิจการครั้งใหญ่ที่สุดในประวัติศาสตร์ของการเข้ารหัสผ่านการเข้าซื้อกิจการ Bridge เราหวังว่าทั้งสองบริษัทจะร่วมมือกันเพื่อมอบความสามารถอย่างเต็มที่ให้กับอุตสาหกรรมแบบดั้งเดิมในการบูรณาการทรัพยากรและการดำเนินงานขนาดต่างๆ และรวมเข้าด้วยกัน ด้วยกลไกการเข้ารหัสที่เป็นนวัตกรรมเพื่อส่งเสริมอุตสาหกรรมการชำระเงินทั้งหมดกำลังก้าวไปสู่การเปลี่ยนผ่านสู่ดิจิทัล การลดต้นทุน และการปรับปรุงประสิทธิภาพ

จุดปวดในการติดตามการชำระเงิน Crypto

1. ต้นทุนธุรกรรมที่ไม่เสถียร: ความตั้งใจเดิมของการชำระเงินแบบเข้ารหัสคือการลดต้นทุนของพ่อค้าคนกลางและธุรกรรมในลิงก์การชำระเงินแบบเดิม แต่ในทางปฏิบัติแล้ว ค่าธรรมเนียมไม่ได้ถูกกว่าการชำระเงินแบบเดิม เครือข่ายมักจะประสบปัญหาค่าธรรมเนียมการจัดการพุ่งสูงขึ้นในช่วงที่มีการทำธุรกรรมสูงสุด โดยเฉพาะอย่างยิ่งเมื่อเครือข่ายสาธารณะหลักประสบปัญหาความแออัด ในทางตรงกันข้าม อัตราของเครื่องมือการชำระเงินแบบเดิม เช่น บัตรเครดิตหรือแพลตฟอร์มการชำระเงินของบุคคลที่สาม จะมีความเสถียรมากกว่า และค่าธรรมเนียมการทำธุรกรรมรายวันจำนวนมากจะตกเป็นของผู้ขาย (คล้ายกับทฤษฎีการจัดส่งฟรี) ซึ่งทำให้ผู้ใช้รู้สึกต่ำลงและเป็นที่ยอมรับมากขึ้น

2. ความสามารถในการประมวลผลที่จำกัด: แม้ว่ากลไกการกระจายอำนาจและเป็นเอกฉันท์ของบล็อคเชนจะรับประกันความโปร่งใสและความปลอดภัยของระบบ แต่ก็ยังจำกัดความสามารถในการประมวลผลของเครือข่ายอย่างมากอีกด้วย เนื่องจากบล็อกเชนต้องการโหนดทั่วโลกเพื่อให้บรรลุฉันทามติ ความเร็วในการทำธุรกรรมจึงถูกจำกัดด้วยความจุของบล็อกและเวลาในการสร้างบล็อก แม้ว่าโซลูชันการขยายเลเยอร์ 2 (เช่น Lightning Network) แต่การสื่อสารข้ามสายโซ่ที่มีประสิทธิภาพมากขึ้นและเทคโนโลยีการแบ่งส่วนอาจนำมาซึ่งความก้าวหน้าใหม่ๆ แม้แต่ Solana ซึ่งได้รับการพิสูจน์แล้วว่ามีประสิทธิภาพดีที่สุด แต่ก็ยังยากที่จะจับคู่กับ TPS สูงสุดของ Visa เทียบได้กับยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิม สำหรับสถานการณ์การชำระเงินแบบไมโครเพย์เมนต์ความถี่สูง ยังคงมีปัญหาคอขวดที่เห็นได้ชัดเจนในเครือข่ายการชำระเงินที่เข้ารหัสในปัจจุบัน

3. สถานการณ์การใช้งานที่ขาด: แม้ว่าการชำระเงินที่เข้ารหัสจะสามารถตระหนักถึงการบริโภครายวันขั้นพื้นฐานที่สุด การโอน การชำระเงินข้ามพรมแดน ฯลฯ ในความเป็นจริงแล้ว อย่างไรก็ตาม ในสภาพแวดล้อมของตลาดการเงินที่เติบโตเต็มที่ สถานการณ์ทางธุรกิจทั่วไป เช่น การให้กู้ยืม การประกันภัย การเช่าซื้อ การระดมทุนคราวด์ฟันดิ้ง การจัดการสินทรัพย์ และชุดของสถานการณ์การใช้งานอนุพันธ์ ยังคงต้องพึ่งพาระบบการเงินแบบดั้งเดิม และส่วนแบ่งของการชำระเงิน crypto นั้นว่างเปล่าโดยสิ้นเชิง

เหตุผลพื้นฐานสำหรับ ArkStream ก็คือ การทำซ้ำเทคโนโลยีการเข้ารหัสที่มีอยู่และการประยุกต์ใช้ผลิตภัณฑ์มีแนวโน้มที่จะให้ความสำคัญกับผลประโยชน์ของผู้ใช้ที่มีอยู่ในฟิลด์การเข้ารหัส และไม่สนใจความต้องการของตลาดในวงกว้าง ไม่ว่าจะเป็นการเล่นแร่แปรธาตุหรือวีซ่า จุดเน้นไปที่บล็อกเชนยังคงอยู่ที่การฝากและถอนเงิน บัตรเดบิตที่เข้ารหัส การชำระเงินแบบเพียร์ทูเพียร์ที่เข้ารหัส ฯลฯ เพื่อให้ตระหนักถึงการยอมรับในวงกว้างมากขึ้น ArkStream เชื่อว่าทีมงานโครงการจำเป็นต้องให้ความสนใจกับความต้องการของผู้ใช้นอกระบบนิเวศการเข้ารหัส โดยเฉพาะอย่างยิ่งความจำเป็นในการปลดล็อกสถานการณ์การใช้งานแอปพลิเคชันเพิ่มเติม และสร้างระบบนิเวศการชำระเงินที่มีการเข้ารหัสเต็มรูปแบบ Lily Liu ประธานมูลนิธิ Solana สัมผัสถึงช่องว่างทางการตลาดนี้และเสนอแนวคิดของ "PayFi" ที่งาน Hong Kong Web3 Carnival ในเดือนเมษายน 2024 เพื่อจัดการกับความท้าทายเหล่านี้และส่งเสริมการประยุกต์ใช้การชำระเงินแบบเข้ารหัสในวงกว้าง

PayFi: บทใหม่ของการชำระเงิน Web3

ข้อมูลเบื้องต้นเกี่ยวกับ PayFi

ก่อนอื่น PayFi คืออะไร?

PayFi ไม่ใช่แนวคิดอิสระ แต่เป็นแอปพลิเคชันนวัตกรรมที่รวมการชำระเงิน Web3, DeFi และ RWA

RWA ดำเนินการถ่ายโอนมูลค่าบนบล็อกเชนอย่างราบรื่นแบบ 1:1 โดยการแปลงสินทรัพย์เป็นโทเค็นบนบล็อกเชน และใช้สัญญาอัจฉริยะเพื่อสร้างกระบวนการธุรกรรมและการชำระเงิน

DeFi มุ่งเน้นไปที่การสร้างสรรค์ผลิตภัณฑ์ทางการเงินแบบดั้งเดิมในระบบเศรษฐกิจแบบออนไลน์และการกระจายอำนาจ ไม่ว่าจะเป็นผู้ดูแลสภาพคล่องแบบอัตโนมัติ สินเชื่อแฟลช การขุดสภาพคล่อง ฯลฯ จุดประสงค์หลักคือการซื้อขาย

Web3 Payment มุ่งเน้นไปที่การใช้สกุลเงินดิจิทัลเป็นสื่อกลางในการทำธุรกรรมการชำระเงิน เช่น การโอนเงินข้ามพรมแดน บัตรชำระเงินที่เข้ารหัส ฯลฯ เพื่อปรับปรุงประสิทธิภาพของการเงินแบบดั้งเดิม

และ PayFi ก็ไม่เหมือนกับ RWA, Web3 Payment หรือ DeFi ทุกประการ ArkStream เชื่อว่าความสำคัญที่แท้จริงอยู่ที่การส่งเสริมการประยุกต์ใช้สินทรัพย์ดิจิทัลในสถานการณ์จริง เพื่อให้ชัดเจนยิ่งขึ้น จะเป็นการขยายสถานการณ์การใช้งานที่เป็นนวัตกรรมใหม่ของ DeFi ไปสู่ความเป็นจริงตามเส้นทางที่ปูทางโดย RWA และ Web3 Payment

https://www.feixiaohao.com/news/12951184.html

PayFi มุ่งเน้นไปที่แนวคิดหลักสองประการ:

การแปลงสินทรัพย์เป็นโทเค็นในโลกแห่งความเป็นจริง: เมื่อสถานการณ์การชำระเงินของธุรกรรมเป็นเหมือนชีวิตจริง ข้อกำหนดเบื้องต้นในการทำให้ PayFi เป็นจริงก็คือการย้ายสถานการณ์การชำระเงินแบบเดิมไปสู่ห่วงโซ่ผ่านการแปลงโทเค็น ด้วยโทเค็นของสินทรัพย์ที่มีความเสี่ยงต่ำที่มีความเสถียร DeFi สามารถนำมาใช้เพื่อให้เกิดความโปร่งใสของเงินทุน สภาพคล่องสูง ช่องทางการเล่นที่หลากหลาย และผลตอบแทนสูง ในเวลาเดียวกัน RWA มอบประเภทสินทรัพย์ที่หลากหลายและแหล่งที่มาของรายได้ที่มั่นคง .

ปล่อยมูลค่าตามเวลาของกองทุน: อีกหนึ่งแนวคิดที่สำคัญที่สุดของ PayFi คือการตระหนักถึงมูลค่าตามเวลาของกองทุนด้วยต้นทุนที่ต่ำที่สุด แต่มีประสิทธิภาพมากที่สุดผ่านสัญญาอัจฉริยะและคุณสมบัติแบบรวมศูนย์ของบล็อกเชน ตัวอย่างเช่น ผู้ใช้สามารถจัดการและลงทุนกองทุนโดยไม่ต้องมีคนกลาง เช่น ตลาดสินเชื่อฟ้าผ่าแบบออนไลน์ ระบบการผ่อนชำระ กลยุทธ์การลงทุนอัตโนมัติ และสถานการณ์การใช้งานอื่น ๆ จุดประสงค์คือเพื่อลดต้นทุนโอกาสและทำให้เงินทุนเข้าสู่ตลาดได้อย่างรวดเร็ว การลงทุนซ้ำหรือการใช้งานอื่น ๆ

ที่นี่เราใช้แบบจำลองทางคณิตศาสตร์พื้นฐานเพื่อหาปริมาณมูลค่าที่สร้างโดย PayFi โดยมุ่งเน้นไปที่การสูญเสียต้นทุนโอกาสที่เกิดจากผลตอบแทนจากเงินทุน:

P คือจำนวนเงินที่ชำระล่วงหน้า r คืออัตราดอกเบี้ย และสมมติว่าการชำระเงินข้ามพรมแดนแบบเดิมใช้เวลา 3 วัน และการชำระเงินแบบ crypto ใช้เวลา 3 นาที เราสามารถคำนวณค่าเสียโอกาสในทั้งสองกรณีได้

ค่าเสียโอกาส (การจ่ายแบบเดิม) = P × r × 3

ค่าเสียโอกาส (การจ่ายคริปโต) = P × r × (3/1440)

ความแตกต่างระหว่างทั้งสองคือความแตกต่างของอัตราดอกเบี้ยประมาณ 3 วัน จากเหตุผลง่ายๆ ของเรา เราสามารถสรุปได้ว่าช่องว่างต้นทุนโอกาสระหว่างทั้งสองจะมีมากขึ้นเรื่อยๆ เมื่อมีการชำระล่วงหน้ามากขึ้นและอัตราดอกเบี้ยก็เพิ่มขึ้น ดังนั้นการปรับปรุงประสิทธิภาพนี้จึงมีความสำคัญอย่างยิ่งในสภาพแวดล้อมที่มีความถี่สูง การทำธุรกรรมจำนวนมาก และการเพิ่มขึ้นของอัตราดอกเบี้ย

การเลือกเครือข่ายสาธารณะของ PayFi

จนถึงตอนนี้ โครงการชำระเงินเข้ารหัสลับจำนวนมากได้เข้ามาที่ Solana เพื่อจัดวาง ปัจจุบัน Solana ได้กลายเป็นแพลตฟอร์มหลักของ PYUSD โดยมีส่วนแบ่งตลาดอยู่ที่ 64% ซึ่งสูงกว่า Ethereum ที่ 36% มาก เหรียญ stablecoin หลายเหรียญที่เป็นไปตามมาตรฐาน MiCA เช่น EUROC และ EURC จะเปิดตัวในระบบนิเวศของ Solana เช่นกัน

แล้วเหตุใดโครงการต่างๆ ไม่ว่าจะเป็นการเงินแบบดั้งเดิมหรือ crypto ดั้งเดิม จึงมีแนวโน้มที่จะได้รับการพัฒนาบน Solana เราได้วิเคราะห์สิ่งนี้และสรุปปัจจัยสำคัญดังต่อไปนี้: ห่วงโซ่สาธารณะที่มีประสิทธิภาพสูง การเคลื่อนย้ายเงินทุน และการเคลื่อนย้ายผู้มีความสามารถ

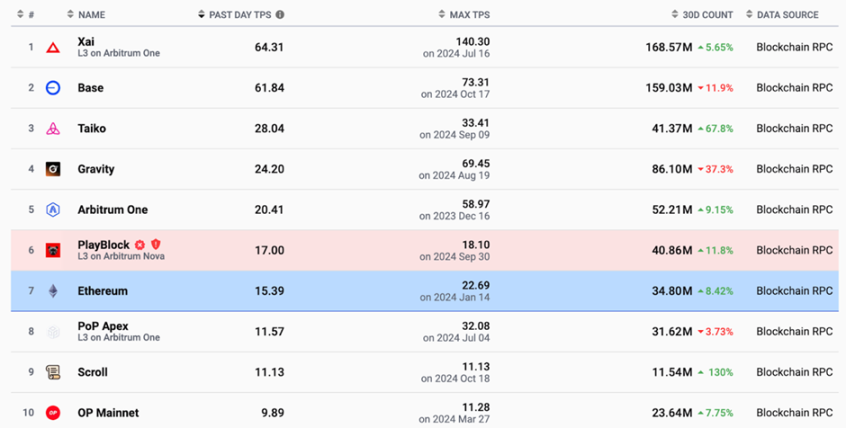

เชนสาธารณะที่มีประสิทธิภาพสูง: ประสิทธิภาพสูงของ Solana คือความสามารถในการแข่งขันหลัก และจนถึงขณะนี้ TPS ที่บันทึกไว้ก็ติดอันดับหนึ่งในเครือข่ายสาธารณะที่ดีที่สุด กลไกฉันทามติของ Solana และค่าธรรมเนียมก๊าซต่ำทำให้ประสิทธิภาพการทำงานดีกว่าโซลูชัน L2 ส่วนใหญ่อย่างมาก

สภาพคล่องของเงินทุน: ระบบนิเวศของ Solana ได้รับเงินทุนจำนำมูลค่า 61 พันล้านดอลลาร์ และการลงทุนจากกองทุนร่วมลงทุนชั้นนำ เช่น a16z และ Polychain Capital ได้เพิ่มความมั่นใจในตลาดและความสามารถในการแข่งขันของ Solana ให้ดียิ่งขึ้นไปอีก

กลุ่มแอปพลิเคชันที่หลากหลาย: สถานการณ์แอปพลิเคชันฝั่ง C จำนวนมาก ไม่ว่าจะเป็นบัตรเดบิต Sanctum ซิมการ์ดของฮีเลียม หรือโทรศัพท์มือถืออย่างเป็นทางการของ Solana นั้นเกินกว่าการสร้างแอปพลิเคชันของเครือข่ายสาธารณะอื่นๆ มาก

โปรเจ็กต์เลเยอร์ 2 ส่วนใหญ่ เช่น Optimism, zkSync, Lighting Network หรือเครือข่ายสาธารณะ รวมถึง Polygon, Monad, Aptos ฯลฯ ล้วนอ้างว่ามี TPS และความสามารถในการปรับขนาดที่แข็งแกร่งและดีขึ้น อย่างไรก็ตาม ตามข้อมูลของเว็บไซต์ บันทึก TPS ที่สูงที่สุดของ L1 และ L2 ส่วนใหญ่ไม่ได้เป็นเพียงเศษเสี้ยวของ Solana ด้วยซ้ำ

https://l2beat.com/scaling/activity

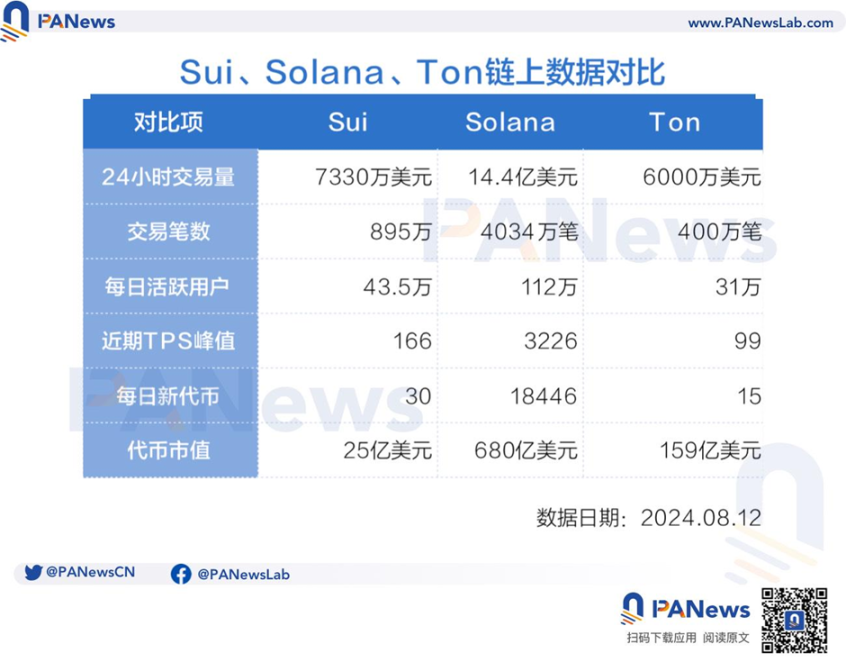

แม้ว่า Solana จะประสบปัญหาการหยุดชะงักและความปลอดภัยที่สำคัญหลายครั้งนับตั้งแต่เปิดตัวเมนเน็ตในปี 2020 แต่ ArkStream เชื่อว่าเป็นเรื่องยากสำหรับเครือข่ายที่จะเข้ามาแทนที่ Solana โดยพื้นฐานในระยะสั้น ในที่นี้ เราจะถือว่า Sui และ TON เป็นเครือข่ายสาธารณะที่กำลังเติบโตสองแห่ง โดยค่อยๆ แสดงให้เห็นถึงข้อได้เปรียบที่เป็นเอกลักษณ์และมอบตัวเลือกเพิ่มเติมสำหรับการพัฒนาการชำระเงินแบบเข้ารหัสในอนาคต

ซุย: การประมวลผลแบบขนาน + ระบบนิเวศนวัตกรรม

ในฐานะเครือข่ายสาธารณะรุ่นใหม่ Sui ใช้สถาปัตยกรรม DAG และการประมวลผลแบบขนาน ซึ่งแตกต่างจากการซื้อขายความถี่สูงและความเชี่ยวชาญ DeFi ของ Solana Sui มุ่งเน้นไปที่การแก้ปัญหาคอขวดของเครือข่ายในการโต้ตอบกับผู้ใช้ในวงกว้าง นอกจากนี้ยังอธิบายด้วยว่าเหตุใด Gamefi และสัญญาที่ซับซ้อนมากขึ้นจึงอาจได้ประโยชน์จากความสามารถในการประมวลผลแบบขนานและความสามารถในการปรับขนาดของ Sui

แม้ว่า Sui จะไม่ดึงดูดเงินทุนขนาดใหญ่เช่น Solana แต่ TPS สูงสุดที่บันทึกไว้ยังน้อยกว่าครึ่งหนึ่งของ Solana อย่างไรก็ตาม ทีมพัฒนาที่อยู่เบื้องหลังมีประสบการณ์มากมายในด้านการชำระเงินและการพัฒนาแอปพลิเคชันแบบกระจายอำนาจ และอาจดึงดูดโครงการนวัตกรรมเพิ่มเติมเพื่อพัฒนาในระบบนิเวศในอนาคต สำหรับ PayFi ความสามารถในการประมวลผลแบบขนานของ Sui อาจพิสูจน์ได้ว่าเป็นข้อได้เปรียบในแอปพลิเคชันที่มีการโต้ตอบกับผู้ใช้อย่างเข้มข้น

TON: ชุมชน + สะพานการชำระเงิน

TON มาจากแพลตฟอร์มของ Telegram ที่ปรับให้เหมาะกับการสื่อสารในชุมชนขนาดใหญ่และการชำระเงินหลายรายการเล็กน้อย TON แตกต่างจากเส้นทางทางเทคนิคของ Sui และ Solana โดยมุ่งเน้นไปที่ความหน่วงต่ำและความสามารถในการปรับขนาดสูง โดยสามารถรองรับธุรกรรมการชำระเงินจำนวนเล็กน้อยจำนวนมาก และได้รวมเข้ากับระบบนิเวศของผู้ใช้ของ Telegram

ศักยภาพที่ยิ่งใหญ่ที่สุดของ TON อยู่ที่ฐานผู้ใช้ขนาดใหญ่ ซึ่งได้รับการสนับสนุนจากผู้ใช้งาน 900 ล้านรายต่อเดือน และฟังก์ชันมินิแอปที่ผสานรวม ในฐานะที่เป็นสะพานเชื่อมระหว่าง Web2 + Web3 TON จึงเป็นตลาดขนาดใหญ่ที่พร้อมสำหรับโครงการการชำระเงิน เช่น PayFi ผ่านช่องทางการชำระเงินทางสังคมและการชำระเงินแบบไมโคร

https://www.techflowpost.com/article/detail_19707.html

แม้ว่า Solana จะครองตำแหน่งผู้นำในการชำระเงินแบบเข้ารหัสในปัจจุบัน รวมถึงตลาด PayFi ที่มีประสิทธิภาพสูงที่ได้รับการพิสูจน์แล้ว ระบบนิเวศ DeFi ที่หลากหลาย และข้อได้เปรียบด้านเงินทุน แต่ในขณะที่เทคโนโลยียังคงพัฒนาต่อไป อนาคตของการชำระเงินที่เข้ารหัสอาจเป็นการอยู่ร่วมกันของหลายเครือข่าย ความสามารถในการประมวลผลแบบขนานและสถานการณ์การใช้งานที่เป็นนวัตกรรมของ Sui รวมถึงการใช้งานที่กว้างขวางของ TON ในการชำระเงินทางสังคม คาดว่าจะกลายเป็นกำลังสำคัญในการทำลายภูมิทัศน์การชำระเงินด้วยสกุลเงินดิจิทัลที่มีอยู่

ส่วนว่าฝ่ายโครงการ PayFi จะเลือก Sui หรือ TON ในท้ายที่สุดนั้นอาจขึ้นอยู่กับปัจจัยต่างๆ เช่น ความต้องการผลิตภัณฑ์ของโครงการ การวางตำแหน่งทางการตลาด กลยุทธ์ GTM เป็นต้น อย่างไรก็ตาม ความสมบูรณ์ของ multi-chains และสถานการณ์การใช้งานในอนาคตจะไม่ต้องสงสัยเลย เพิ่มโอกาสให้กับโครงการ PayFi

รูปแบบธุรกิจและการนำไปใช้

แนวคิดของ PayFi ได้รับการเสนอครั้งแรกในเดือนเมษายน 2024 และโครงการที่เกี่ยวข้องมีจำนวนน้อย เราแบ่งโครงการที่เห็นใน PayFi ออกเป็นสองเส้นทาง สถานการณ์การใช้งานสองแบบในปัจจุบัน ได้แก่ การค้าข้ามพรมแดนและการเงินสินเชื่อ

การเงินฮูมา

การแนะนำผลิตภัณฑ์: Huma Finance เป็นจุดสนใจในปัจจุบันของเส้นทาง PayFi ธุรกิจหลักของบริษัทคือแอปพลิเคชัน PayFi สำหรับ C-side และวิสาหกิจขนาดกลางและขนาดย่อม และ Arf ที่เพิ่งได้มาจะช่วยแก้ปัญหาสภาพคล่องของเงินทุนแบบเติมเงินในการชำระเงินข้ามพรมแดนในปัจจุบันเป็นหลัก .

วิสัยทัศน์ของ Arf คือการแก้ปัญหาสภาพคล่องและความทันเวลาในปัจจุบันของทุนชำระล่วงหน้าในการชำระเงินข้ามพรมแดน ปัญหาความไว้วางใจระหว่างผู้ซื้อและผู้ขายได้รับการแก้ไขผ่านแพลตฟอร์ม Arf และไม่จำเป็นต้องชำระเงินล่วงหน้าให้กับธนาคารหรือเล็ตเตอร์ออฟเครดิต และข้อกำหนดการทำธุรกรรมข้ามพรมแดนแบบเดิมๆ ด้วยการให้บริการแบบจุดต่อจุด Arf ได้สร้างเครือข่ายสภาพคล่องบนเครือข่าย โดยให้บริการเหรียญ stablecoin บนเครือข่ายล่วงหน้าแก่องค์กรต่างๆ ขณะเดียวกันก็ขจัดความจำเป็นในการชำระเงินล่วงหน้า เมื่อองค์กรต่างๆ ใช้บริการของ Arf พวกเขาจะต้องชำระค่าธรรมเนียมที่เกี่ยวข้องเท่านั้น และชำระคืนภายในเวลาที่ตกลงกันไว้ เพียงมอบเงินให้อาร์ฟ

https://x.com/arf_one

ในเวลาเดียวกัน ธุรกิจหลักของ Huma Finance มุ่งเน้นไปที่แนวคิด "ซื้อเลย จ่ายเลย" อ้างสิทธิ์โดย Lily Liu เป็นหลัก แนวคิดหลักคือลูกค้าสามารถเลือกใช้ลูกหนี้ที่กำลังจะเกิดขึ้นเป็นหลักประกันได้ Huma โทเค็นลูกหนี้เหล่านี้ผ่านโปรโตคอล ลูกค้ายืมจากแหล่งรวมเงินกู้ และส่วนที่บังคับใช้จะถูกยึดไว้โดยการดำเนินการตามสัญญาอัจฉริยะแบบออนไลน์ พื้นที่ที่สามารถขยายได้ประกอบด้วย: การเงินเพื่อการค้า, สินเชื่อองค์กรขนาดเล็กและขนาดย่อม, ค่าเล่าเรียนระหว่างประเทศ ฯลฯ

สถาปัตยกรรมทางเทคนิค: PayFi Stack ของ Huma Finance ประกอบด้วยหกชั้น: ชั้นธุรกรรม ชั้นสกุลเงิน ชั้นการดูแล ชั้นทางการเงิน ชั้นการปฏิบัติตามกฎระเบียบ และชั้นแอปพลิเคชัน ครอบคลุมทุกระดับตั้งแต่การประมวลผลธุรกรรมไปจนถึงการจัดการสินทรัพย์ การเงิน และการออกแบบที่สมบูรณ์ทำให้มั่นใจได้ว่า กระบวนการทั้งหมดตั้งแต่การขอสินเชื่อ การประเมินสินทรัพย์ การระดมทุน ไปจนถึงการชำระเงินงวดสุดท้าย สามารถดำเนินการให้เสร็จสิ้นได้ภายในระบบนิเวศเดียวกัน PayFi ช่วยลดความยุ่งยากในกระบวนการให้กู้ยืมและการชำระเงินที่ซับซ้อนอย่างมาก ปรับปรุงประสิทธิภาพและลดต้นทุนผ่านระบบอัตโนมัติ การกระจายอำนาจ และการบูรณาการเทคโนโลยีหลายระดับ

การวิเคราะห์ข้อมูล: ณ ขณะนี้ มีวงเงินกู้ยืมรวมอยู่ที่ 1 พันล้านดอลลาร์สหรัฐ และไม่มีบันทึกการผิดนัดชำระหนี้ Huma Finance ผู้นำด้าน PayFi ระดมทุนได้ 38 ล้านดอลลาร์สหรัฐ

ตลาดการพัฒนาในอนาคตของ PayFi

หลังจากแนะนำโครงการที่เกี่ยวข้องกับ PayFi แล้ว เราก็คิดถึงสถานการณ์การใช้งานด้วย ArkStream เชื่อว่า PayFi มีศักยภาพในการนำไปใช้จำนวนมากอย่างไม่ต้องสงสัย และสถานการณ์การใช้งานในช่วงแรกนั้นไม่ได้จำกัดอยู่เพียงประเทศที่พัฒนาแล้ว (สหรัฐอเมริกา สิงคโปร์ ยุโรป ฯลฯ) เราเชื่อว่าตลาดเกิดใหม่ก็มีโอกาสในวงกว้างเช่นกัน

กลยุทธ์การตลาดในประเทศที่พัฒนาแล้ว: ในประเทศที่พัฒนาแล้ว PayFi สามารถใช้ความสามารถในการบูรณาการนวัตกรรม DeFi เพื่อเสริมระบบการชำระเงินดิจิทัลที่มีอยู่ เนื่องจากประเทศที่พัฒนาแล้วมีกรอบการกำกับดูแลที่ชัดเจนกว่าและการสนับสนุนนโยบาย (เช่น USDC, PYUSD, EUROC) จึงถูกนำมาใช้กันอย่างแพร่หลายในประเทศเหล่านี้ การค้นหาจุดเริ่มต้นที่เหมาะสม เช่น การร่วมมือกับผู้ค้าปลีก อีคอมเมิร์ซ และแพลตฟอร์มทางการเงินข้ามพรมแดนเพื่อสร้างช่องทางการชำระเงินที่เข้ารหัสที่มีต้นทุนต่ำและมีประสิทธิภาพมากขึ้น อาจช่วยเร่งการเปิดตลาด PayFi ได้

โอกาสในตลาดเกิดใหม่: ในขณะเดียวกัน PayFi ก็อยู่ในพื้นที่ที่ขาดบริการทางการเงินแบบเดิมๆ โดยการจัดหาผลิตภัณฑ์ต่างๆ เช่น สินเชื่อรายย่อยที่เข้ารหัสและสินเชื่อแฟลช การกระจายอำนาจและความสะดวกสบายข้ามพรมแดนของระบบการชำระเงิน crypto สามารถให้บริการทางการเงินแก่ "ผู้ที่ไม่มีบัญชีธนาคาร" เหล่านี้ได้ ตัวอย่างเช่น ในแอฟริกา เอเชียตะวันออกเฉียงใต้ และละตินอเมริกา หรือในบางประเทศที่มีอัตราเงินเฟ้อสูงของสกุลเงินคำสั่ง เช่น ไนจีเรีย และอาร์เจนตินา เนื่องจากตลาดเกิดใหม่ขาดโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมที่ซับซ้อน การนำเสนอผลิตภัณฑ์ PayFi ที่มีความเสถียรจึงอาจขยายขนาดได้เร็วกว่าในประเทศที่พัฒนาแล้ว

ดังนั้น ArkStream จึงสรุปว่า PayFi ควรรวมกลยุทธ์การพัฒนาตลาดที่หลากหลายและดำเนินการพัฒนาแบบสองทาง โดยในประเทศที่พัฒนาแล้ว จุดเน้นคือการทำซ้ำและสร้างความร่วมมือเพื่อช่วยเหลือสถานการณ์การใช้งานที่มีอยู่ ในประเทศกำลังพัฒนา ส่งเสริมการประยุกต์ใช้การชำระเงินที่เข้ารหัสและ PayFi และการรุกตลาดการโอนเงินข้ามพรมแดน

แนวโน้มการพัฒนา

แม้ว่าแนวคิดของ PayFi จะถูกเสนอเมื่อไม่นานมานี้ แต่โครงการการใช้งานจริงนั้นค่อนข้างหายาก อย่างไรก็ตาม ArkStream เชื่อว่า PayFi มีศักยภาพในการพัฒนาในอนาคตในสภาพแวดล้อมปัจจุบัน เราเห็นว่าทั้งการพัฒนาโครงการการชำระเงินแบบ crypto และสภาพแวดล้อมทางเศรษฐกิจภายนอกมีประโยชน์อย่างมากสำหรับ PayFi

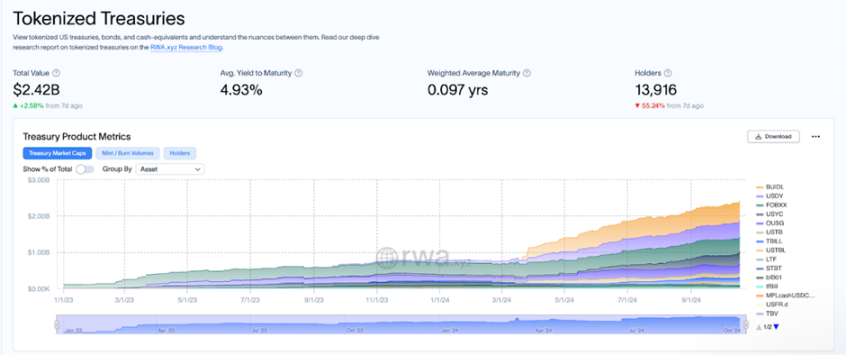

สภาพแวดล้อมของอัตราดอกเบี้ยที่สูงทั่วโลกซึ่งเกิดจากการขึ้นอัตราดอกเบี้ยของสหรัฐฯ ในช่วงไม่กี่ปีที่ผ่านมาได้ดึงดูดความสนใจอย่างมากเกี่ยวกับผลิตภัณฑ์พันธบัตร และผู้ใช้จำนวนมากในตลาด crypto ยังได้โอนเงินเข้าสู่ตลาดพันธบัตรโทเค็นด้วย สิ่งที่ผู้ใช้ให้ความสำคัญคือสินทรัพย์อ้างอิงที่มั่นคงและมีสภาพคล่องค่อนข้างสูง

ตามข้อมูลจาก การประปานครหลวง.

https://app.rwa.xyz/

ในขณะที่สหรัฐฯ ประกาศลดอัตราดอกเบี้ย อัตราผลตอบแทนพันธบัตรสหรัฐฯ ยังคงลดลง เนื่องจากการพึ่งพาพันธบัตรสหรัฐฯ ของนักลงทุนลดลง พวกเขายังจำเป็นต้องหาแหล่งเงินทุนอื่นสำหรับส่วนนี้ด้วย ผู้ลงทุนหันไปหาสินทรัพย์อื่นที่มีมูลค่าที่ยั่งยืนและแหล่งรายได้ที่มั่นคง

PayFi เมื่อรวมกับการเพิ่มขึ้นของโมเดล RWA เติมเต็มความต้องการนี้ได้อย่างแท้จริง ปัจจุบัน จำนวนสถานะที่ถูกล็อคในเส้นทาง RWA สูงถึง 6 พันล้านดอลลาร์สหรัฐ และยังคงเพิ่มขึ้นอย่างต่อเนื่อง สาระสำคัญของ RWA คือการโอนสินทรัพย์ในโลกแห่งความเป็นจริง (เช่น พันธบัตร ลูกหนี้การค้า สินทรัพย์ทางการเงินในห่วงโซ่อุปทาน ฯลฯ .) ไปยังห่วงโซ่ผ่านโทเค็น ช่วยให้นักลงทุนมีทางเลือกที่หลากหลายในขณะที่ได้รับสภาพคล่องของสินทรัพย์ที่สูงขึ้น

ที่นี่เรานำเสนอเป้าหมาย RWA ที่เป็นไปได้สามประการ:

MakerDAO RWA นำเสนอสินทรัพย์แบบดั้งเดิม เช่น อสังหาริมทรัพย์และบัญชีลูกหนี้ รวมกับสกุลเงินคงที่ของ DAI ที่ออกโดย MakerDAO เพื่อเชื่อมโยงความต้องการเงินทุนนอกเครือข่ายเข้ากับสภาพคล่องบนเครือข่ายอย่างมีประสิทธิภาพ ปัจจุบันยังเป็นข้อตกลง RWA ฉบับที่ 1 ของ TVL;

Tether Gold นำเสนอโทเค็นที่เชื่อมโยงกับทองคำแบบดั้งเดิม ช่วยให้นักลงทุนลงทุนในทองคำผ่านสกุลเงินดิจิทัล โดยไม่ต้องถือครองทองคำโดยตรง

Ondo Finance นำเสนอพันธบัตรรัฐบาลที่จัดระดับความเสี่ยงของสินทรัพย์ทางการเงิน ฯลฯ บนเครือข่าย กองทุนสามารถลงทุนได้ตามความต้องการความเสี่ยง ในบริบทของอัตราดอกเบี้ยพันธบัตรรัฐบาลที่ลดลง ผลิตภัณฑ์ของ RWA เช่น สินเชื่อองค์กรที่มีให้ โดย Ondo อาจจะสอดคล้องกับความต้องการของนักลงทุนมากกว่า

สรุปแล้ว

ปัจจุบันจำนวนโครงการที่เกี่ยวข้องกับเส้นทาง PayFi มีจำกัดอย่างมาก และส่วนใหญ่ยังอยู่ในขั้นเริ่มต้นของการพัฒนา ดังนั้นเราจึงให้ความสำคัญกับนวัตกรรมของโซลูชันโครงการ PayFi มากขึ้น

จากมุมมองของโมเดลธุรกิจ PayFi ได้รวมหลายช่องทาง เช่น การชำระเงินด้วยสกุลเงินดิจิทัล (เช่น Ripple, Stellar), การให้กู้ยืม DeFi (เช่น AAVE, Compound), RWA (เช่น MakerDAO RWA, Ondo Finance) โครงการในพื้นที่เหล่านี้ประสบความสำเร็จในการตรวจสอบความเป็นไปได้ของรูปแบบธุรกิจและพิสูจน์ความต้องการของตลาดและศักยภาพในการเติบโต ด้วยการอ้างอิงแนวนอนกับมูลค่าตลาดของเส้นทางเหล่านี้ PayFi ซึ่งเป็นรูปแบบธุรกิจที่เป็นนวัตกรรมแบบผสมผสานอาจมีพื้นที่ในการพัฒนามากขึ้น เมื่อพิจารณาว่ามูลค่าตลาดของโครงการชั้นนำในด้านต่างๆ เช่น การชำระเงินด้วยสกุลเงินดิจิทัล การจัดหาเงินทุนด้านเครดิต และ RWA มีมูลค่าถึงหลายพันล้านถึงหลายหมื่นล้านดอลลาร์ เรามีเหตุผลที่จะคาดการณ์ว่าด้วยการปลดล็อคและการซ้อนทับของสถานการณ์ต่างๆ เช่น การชำระเงินข้ามพรมแดน การเงินในห่วงโซ่อุปทาน และการเงินองค์กร มูลค่าตลาดโดยรวมของเส้นทาง PayFi อาจเกินขีดจำกัดสูงสุดนี้ด้วยซ้ำ

จากมุมมองของผลิตภัณฑ์ การพัฒนาโครงการ PayFi ในอนาคตควรมุ่งเน้นไปที่การแบ่งส่วนสถานการณ์การชำระเงิน และการเพิ่มประสิทธิภาพและประสบการณ์ในด้านเหล่านี้ ไม่ต้องสงสัยเลยว่า PayFi เป็นหนึ่งในตลาด Blue Ocean ไม่กี่แห่งที่ยังเหลืออยู่ แต่ในปัจจุบันยังขาดโครงการแอปพลิเคชันจำนวนมาก เราขอเรียกร้องให้นักพัฒนาจำนวนมากขึ้นใช้เทคโนโลยีการชำระเงิน crypto ที่มีอยู่ ให้ความสนใจกับตลาดโลก และสร้างสรรค์สิ่งใหม่ ๆ ตามความต้องการที่แท้จริงในชีวิตจริง

ตัวอย่างเช่น ที่งาน Token 2049 ปีนี้ เราสังเกตเห็นว่าความร่วมมือระหว่าง TADA Taxi และ Ton Network ลดอัตราค่าคอมมิชชันของซอฟต์แวร์แท็กซี่ผ่านการชำระเงินที่เข้ารหัสและการแบ่งปันผลประโยชน์ ทำให้โดดเด่นในบรรดาแพลตฟอร์มแท็กซี่ที่คล้ายกัน ในเวลาเดียวกัน เรายังสังเกตเห็นว่าธุรกิจบัตรชำระเงิน crypto ที่กำลังดำเนินอยู่ของ Ether.Fi ซึ่งเป็นธุรกิจเงินสด ไม่เพียงแต่มีฟังก์ชั่นของสถานการณ์แอปพลิเคชันการชำระเงิน crypto แบบดั้งเดิมเท่านั้น นั่นก็คือการฝากสินทรัพย์ crypto เพื่อการบริโภค ในเวลาเดียวกัน ผู้ใช้จะได้รับอนุญาตให้ใช้รายได้จากการปักหลักของเหลวเพื่อชำระค่าใช้จ่ายการบริโภคของตน

ความก้าวหน้าในสถานการณ์จริงประเภทนี้คือจุดที่ PayFi มีศักยภาพที่ยอดเยี่ยมซึ่งสามารถใช้เป็นข้อมูลอ้างอิงในระดับโลกได้ ฝ่ายโครงการไม่ควรมุ่งเน้นไปที่การค้นหา "แหล่งสำรอง" ที่ให้ผลตอบแทนสูงต่อไปสำหรับกองทุน on-chain แต่ควรให้ความสำคัญกับวิธีการให้ผู้ใช้ในอุตสาหกรรมดั้งเดิมได้สัมผัสกับความสะดวกสบายของ PayFi โดยเริ่มต้นจากมุมมองที่เห็นแก่ผู้อื่น เช่น ราคาและ ผลิตภัณฑ์เพื่อเพิ่มการเจาะตลาด crypto ต่อไป

เป็นไปได้ว่าในอนาคตจะมีผลิตภัณฑ์ทางการเงินใหม่ๆ มากมายที่ยากจะบรรลุในระบบการเงินแบบเดิม เช่น

การให้กู้ยืมครั้งที่สอง: ด้วยการจำนองสินทรัพย์ crypto ผ่านแพลตฟอร์ม PayFi ผู้ใช้สามารถรับสินเชื่อที่ได้เปรียบมากกว่าช่องทางทางการเงินแบบเดิม

การบริโภคและการลงทุนล่วงหน้า: หากไม่มีหนี้ ผู้ใช้สามารถบริโภคหรือลงทุนล่วงหน้าก่อนที่วงจรรายได้ในอนาคตจะมาถึง

กองทุนสภาพคล่องที่ให้ผลตอบแทนสูง: การใช้คำมั่นสัญญาและการวางเดิมพันสภาพคล่อง ผู้ใช้สามารถเพลิดเพลินกับผลตอบแทนที่สูงกว่า 10% ในขณะที่ยังคงสภาพคล่องของกองทุนไว้

ชำระดอกเบี้ยผลิตภัณฑ์ทางการเงินที่ถูกล็อคล่วงหน้า: ผู้ใช้สามารถใช้ดอกเบี้ยเป็นเงินทุนหมุนเวียนก่อนที่ผลิตภัณฑ์ทางการเงินจะหมดอายุ

ผลิตภัณฑ์ที่เป็นนวัตกรรมใหม่เหล่านี้ล้วนใช้แนวคิดหลักที่ว่า "เวลาคือเงิน" ด้วยการเพิ่มมูลค่าของเวลาให้สูงสุด เราเข้าใจได้อย่างชัดเจนว่า PayFi ไม่ใช่ปราสาทในอากาศ และไม่ใช่แค่ "งานรื่นเริงของคนวงใน" ไม่ว่าจะจากมุมมองของการปฏิบัติจริงหรือนวัตกรรม PayFi กำลังค่อยๆ เปิดเส้นทางสู่การบูรณาการการเข้ารหัสและการเงินแบบดั้งเดิม ในฐานะนักลงทุนระยะยาว ArkStream มองเห็นศักยภาพของ PayFi และมองเห็นอนาคตที่ไร้ธนาคารด้วยซ้ำ

นวัตกรรมของสถานการณ์แอปพลิเคชันเหล่านี้ผสมผสานความต้องการของ DeFi และแอปพลิเคชันในโลกแห่งความเป็นจริง เป็นการพิสูจน์ยืนยันศักยภาพมหาศาลของ PayFi ในการปล่อยประสิทธิภาพเงินทุน ArkStream เชื่อว่าโอกาสในการสมัครใช้งาน PayFi ในระยะยาวนั้นไร้ขีดจำกัด

อ้างอิง

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

https://www.galaxy.com/insights/perspectives/the-future-of-Payments/

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://www.explinks.com/blog/web3-Payment-research-report/

https://alexablockchain.com/alchemy-pay-to-transform-crypto-Payment-with-its-new-product/

https://www.feixiaohao.com/news/12951184.html

https://l2beat.com/scaling/activity

https://www.techflowpost.com/article/detail_19707.html