วิธีเจาะทะลุการออกโทเค็น: จะทำลายคำสาป "ล้มเท่านั้น แต่ไม่ลุก" ได้อย่างไร?

ผู้เขียนต้นฉบับ: รีแกน บอซแมน

การรวบรวมต้นฉบับ: Deep Chao TechFlow

โครงสร้างการออกโทเค็นในปัจจุบันส่งเสริมรูปแบบ "ขาลง ไม่ใช่ขาขึ้น" ซึ่งราคาโทเค็นจะถูกกดลงอย่างรุนแรง

โทเค็นจะออกที่ FDV สูง โดยจะค่อยๆ หมดลงเมื่อผู้รับ Airdrop ขาย และจากนั้นจะยุบลงเมื่อปลดล็อก VC

แนวคิดบางประการเกี่ยวกับวิธีทำลายรูปแบบปัจจุบัน

Mike Zajko อธิบายสถานการณ์กรณีที่เลวร้ายที่สุดสำหรับวิถีโทเค็นของทีมเป็นแผนภูมิ ICP เสมอ และหากราคาโทเค็นของคุณมีลักษณะเช่นนี้ คุณจะประสบปัญหาในระยะยาว

การสะท้อนกลับอาจเป็นสิ่งที่ยอดเยี่ยมสำหรับโปรโตคอล และการเพิ่มขึ้นของราคาสามารถช่วยกระตุ้นระบบนิเวศของชุมชน/นักพัฒนาที่แท้จริง

แต่การสนทนาก็เป็นจริงเช่นกันและอาจโหดร้ายมาก

ก่อนที่ฉันจะไปไกลกว่านั้น เรามานิยามบางสิ่งกันก่อน มีสองตัวชี้วัดหลักสำหรับการจัดหาโทเค็น:

อุปทานหมุนเวียน: โทเค็นหมุนเวียน

อุปทานปรับลดอย่างเต็มที่: จำนวนโทเค็นสูงสุด

อุปทานหมุนเวียนจะเพิ่มขึ้นเมื่อเวลาผ่านไปจนกว่าจะเท่ากับอุปทานที่เจือจางเต็มที่

ตัวอย่างเช่น หากโทเค็นของทีมถูกล็อคที่ TGE (กิจกรรมการสร้างโทเค็น) โทเค็นเหล่านั้นจะถูกเพิ่มไปยังอุปทานหมุนเวียนเมื่อเริ่มมอบสิทธิ์ในวันที่ 12 เดือน พวกมันจะเป็นส่วนหนึ่งของอุปทานที่ปรับลดอย่างเต็มที่เสมอ

มูลค่าหลักทรัพย์ตามราคาตลาด = อุปทานโทเค็นหมุนเวียน * ราคา, การประเมินมูลค่าแบบ Fully Diluted (FDV) = อุปทานแบบ Fully Diluted * ราคา

มูลค่าตลาดคือการวัดอุปสงค์ ในขณะที่ FDV เป็นเพียงการวัดอุปทาน

มูลค่าหลักทรัพย์ตามราคาตลาดคือมูลค่ารวมของอุปสงค์สาธารณะ ซึ่งเพิ่มขึ้นหรือลดลงตามการเปลี่ยนแปลงของราคา และเป็นตัวบ่งชี้ที่เชื่อถือได้โดยถือว่ามีสภาพคล่องที่ดี

FDV เพิ่มขึ้นตามมูลค่าตลาด เนื่องจากทั้งสองตัวชี้วัดขึ้นอยู่กับราคาโทเค็นในตลาดปัจจุบัน อย่างไรก็ตาม มูลค่าตลาดที่เพิ่มขึ้นไม่ได้หมายความถึงความต้องการเพิ่มเติมสำหรับโทเค็นที่ถูกล็อคเหล่านี้

ผู้ถือโทเค็นที่ถูกล็อคอาจยินดีที่จะขายในราคาที่ต่ำกว่ามาก ดังนั้น FDV อาจไม่ใช่การวัดมูลค่าเครือข่ายที่แท้จริงที่แม่นยำนัก

มีข้อโต้แย้งว่า FDV (Fully Diluted Valuation) จริงๆ แล้วเป็นเพียง meme เพราะโทเค็นบางตัวซื้อขายที่ FDV อย่างดุเดือด (เช่น FDV ของ Worldcoin มีมูลค่า 50 พันล้านดอลลาร์)

สิ่งนี้อาจสมเหตุสมผลสำหรับนักลงทุนรายย่อย เพราะหากคุณซื้อขายสินทรัพย์เหล่านี้บ่อยครั้ง FDV อาจไม่สำคัญขนาดนั้น เว้นแต่ว่าคุณจะปลดล็อคได้

แต่ FDV มีความสำคัญอย่างยิ่งต่อ VC เพราะพวกเขาคือผู้ถือโทเค็นที่ถูกล็อค ! ปัจจุบัน ข้อตกลงทางการเงินส่วนใหญ่จาก VC มีระยะเวลาล็อคอินหนึ่งปี และจะหมดอายุภายใน 18-36 เดือนข้างหน้า

VC ควรประเมินมูลค่าสินทรัพย์ตาม FDV ที่คาดหวังใน 3-4 ปี เนื่องจากนั่นสะท้อนถึงสิ่งที่พวกเขาสามารถคืนสู่ LP ได้อย่างแท้จริง แต่น่าเสียดายที่ตลาดนี้ไม่ได้ดำเนินไปอย่างไร

แล้วกระบวนทัศน์ปัจจุบันที่ฉันกำลังพูดถึงตอนนี้คืออะไร?

ออกโทเค็นที่ FDV สูง (การประเมินค่าปรับลดอย่างเต็มที่)

<20% ของอุปทานโทเค็นในการหมุนเวียน

ไม่มีการขายโทเค็นสาธารณะ

แอร์ดรอปจำนวนมาก

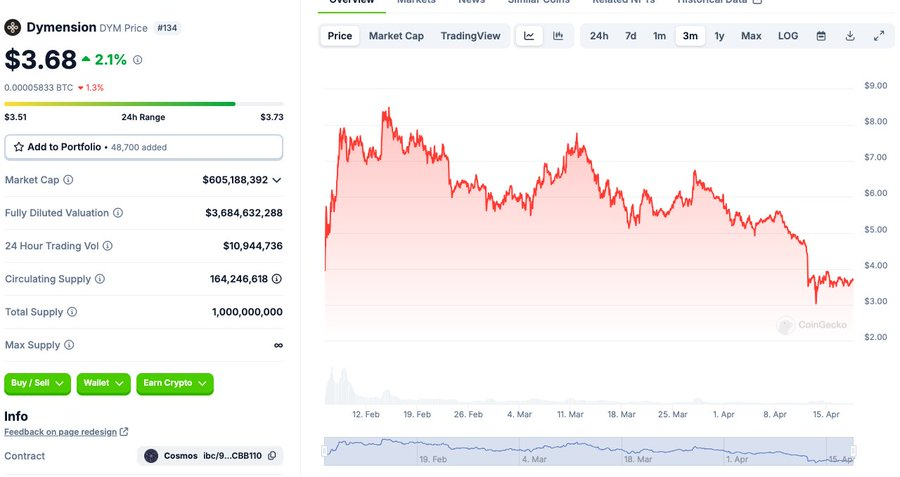

ตัวอย่าง Dymension คือการเปิดตัวด้วยมูลค่า FDV มูลค่าสูงถึง 8 พันล้านดอลลาร์ มีอุปทานหมุนเวียน 16% ไม่มีการขายต่อสาธารณะ และมีการแจกแจงมูลค่าสูงถึง 9 หลัก

ทำไมสิ่งนี้ถึงเกิดขึ้น?

ฉันคิดว่าเมื่อกระบวนทัศน์ Airdrop เริ่มต้นขึ้น นี่เป็นวิธีหนึ่งในการเพิ่มมูลค่าเงินดอลลาร์ของ AirDrop โดยไม่ต้องเพิ่มโทเค็นเพิ่มเติม

และเป็นการช่วยเพิ่มความภาคภูมิใจในตนเองของทีมและผู้ร่วมทุน

ใช่ VC และทีมสามารถขายโทเค็นที่ถูกล็อคได้ แต่ฉันไม่แน่ใจว่ามีความต้องการโทเค็นที่ถูกล็อคมากแค่ไหน ดังนั้นจึงไม่แน่ใจว่าสิ่งนี้เกิดขึ้นบ่อยแค่ไหน

แต่สิ่งที่กล่าวมาข้างต้นไม่ใช่วิธีการเริ่มต้นโครงการเหล่านี้เสมอไป! L1 ที่โดดเด่นที่สุด (บล็อกเชนเลเยอร์หนึ่ง) ในปัจจุบัน

น้อยกว่า 1 พันล้านดอลลาร์ FDV ณ เวลาที่ออก

โดยทั่วไปขั้นตอนการปลดล็อคจะคล้ายกัน แต่ระยะเวลาการให้สิทธิ์มักจะสั้นกว่า

นักลงทุนรายย่อยสามารถซื้อได้ในราคาที่ค่อนข้างต่ำ (<$500M FDV)

ไม่มีแอร์ดรอป

เมื่อพิจารณาจาก NEAR เป็นตัวอย่าง ปริมาณการจำหน่าย ณ เวลาที่วางจำหน่ายคือ 20% แต่ยอดขายในชุมชนเริ่มปลดล็อคทันที 50% ถูกหมุนเวียนภายใน 1 ปี และ FDV เมื่อวางจำหน่ายอยู่ที่ 500-800 ล้านดอลลาร์สหรัฐ

SOL เริ่มต้นด้วยการหมุนเวียนประมาณ 20% แต่อีกหนึ่งปีต่อมาประมาณ 75% ก็หมุนเวียน FDV เริ่มต้นระหว่าง 300 ล้านถึง 500 ล้านดอลลาร์

คุณสามารถซื้อ $SOL ในราคาต่ำกว่า $5 ได้เป็นเวลาหลายเดือน

$LINK ออกให้กับ FDV หลายร้อยล้านรายการ โดยโดยทั่วไปแล้ว FDV จะต่ำกว่า 1 พันล้านดอลลาร์ในช่วง 18 เดือนแรกของการซื้อขาย

โทเค็นเหล่านี้ล้วนมีชุมชนที่เข้มแข็งและมีฐานผู้ถือโทเค็นที่แข็งแกร่ง และมีค่าใช้จ่ายค่อนข้างต่ำ ชุมชน crypto ในตำนานที่เราพูดถึงอยู่เสมอคืออะไร?

IMHO: ชุมชนหมายถึงการสร้างรายได้กับชาวเน็ตของคุณ ในพื้นที่สกุลเงินดิจิทัล มีชุมชนที่เข้มแข็งเพียงไม่กี่แห่งที่ไม่ทำเงิน

เมื่อมองย้อนกลับไปที่แผนภูมิ ICP คุณคิดว่ามีชุมชน ICP ที่เข้มแข็งจริงหรือ เป็นไปไม่ได้อย่างแน่นอน

จะเกิดอะไรขึ้นต่อไป?

ราคาของโทเค็นจะเพิ่มขึ้นก็ต่อเมื่อมีผู้ซื้อมากกว่าผู้ขาย

แล้วใครคือผู้ซื้อในตลาดปัจจุบัน? ไม่ใช่นักลงทุนสถาบันแน่นอน!

ใช่ มีกองทุนสภาพคล่องอยู่บ้างและมีกองทุน crypto VC บางแห่งที่ซื้อโทเค็น แต่มีเงินทุนไม่มากนักที่ไหลเข้าสู่ตลาดที่มีสภาพคล่อง

ตราบใดที่ ETH/BTC ถูกกันไว้ การไหลเข้าสูงสุดต่อปีที่แน่นอนจะอยู่ที่เพียง 10 พันล้านดอลลาร์ถึง 15 พันล้านดอลลาร์

สัปดาห์นี้เพียงสัปดาห์เดียว เราได้เห็นการเปิดตัวโทเค็นสามรายการโดยมีอุปทานรวมกว่า 5 พันล้านดอลลาร์ และไม่มีโอกาสที่สถาบันเสนอราคาเพียงพอที่จะกินอุปทานในตลาด

ท้ายที่สุดผู้ซื้อโทเค็นเหล่านี้คือนักลงทุนรายย่อย

แต่ปัญหาก็คือนักลงทุนรายย่อยมีความสนใจในโทเค็นที่มีมูลค่าสูงและหมุนเวียนต่ำอย่างจำกัด มีปัญหาอยู่สองประการ:

ประการแรกเหรียญเหล่านี้มีราคาแพง ไม่มีใครคิดว่าการซื้อของด้วย FDV สิบหลักเป็นข้อเสนอที่ดี

ประการที่สอง นักลงทุนรายย่อยสามารถรับโทเค็นได้ฟรีผ่าน airdrops ขนาดใหญ่เหล่านี้! แล้วทำไมพวกเขาถึงซื้อเพิ่มล่ะ?

การเปิดตัวเหรียญที่คาดว่าจะมากที่สุดแห่งปี

EigenLayer สามารถออกได้ที่มูลค่ากว่า 10 พันล้านดอลลาร์ FDV ฉันพนันได้เลยว่าอย่างน้อยผู้ถือ ETH ส่วนใหญ่ที่มีความรู้ระดับหนึ่งกำลังทำฟาร์ม Eigenlayer อยู่แล้ว

มีการฝากมากกว่า 3% ของ ETH ทั้งหมด และระบบนิเวศที่มีมูลค่ามากกว่า 5 พันล้านดอลลาร์ได้ก่อตัวขึ้นจากการเล่าเรื่องแบบ airdrop

เมื่อคิดอย่างมีเหตุผล หากคุณต้องการการ Airdrop ของ Eigenlayer แสดงว่าคุณน่าจะเป็นเจ้าของ ETH อยู่แล้ว

หากคุณมี ETH คุณอาจใช้มันเพื่อรับโทเค็น Eigen ในตอนนี้! ดังนั้นผู้ซื้อที่มีศักยภาพส่วนใหญ่จะได้รับโทเค็นฟรี

แน่นอนว่าผู้คนสามารถไปซื้อได้มากขึ้นและแน่นอนว่าจะมีการซื้อที่ไม่เป็นศูนย์บ้าง แต่ฉันสงสัยว่านี่เป็นตลาดขนาดใหญ่

โดยส่วนตัวแล้วฉันมี ETH ในปริมาณพอสมควรใน LRT หรือ Eigen ต่างๆ โดยหวังว่าจะได้รับการ Airdrop ที่ดี

หากเป็น FDV มูลค่า 2 หมื่นล้านดอลลาร์ ฉันจะซื้อเพิ่มหรือไม่ คำตอบคือไม่ชัดเจน

แล้วตลาดของผู้ซื้อรายอื่นคืออะไร?

นักลงทุนรายย่อยต้องการเข้าถึง Eigenlayer แต่ไม่สามารถซื้อโทเค็นได้ด้วยเหตุผลหลายประการ แน่นอนว่าจำนวนผู้ซื้อไม่ใช่ศูนย์ แต่ฉันไม่เชื่อว่ามีนักลงทุนรายย่อยจำนวนมากที่ต้องการซื้อ $EIGEN ที่ 25 พันล้านดอลลาร์ใน FDV

เราได้กำหนดไว้แล้วว่าผู้ชมของผู้ซื้อนั้นมีจำกัด

แล้วผู้ขายล่ะ?

หาก FDV ของคุณสูงพอ VC จะขายอย่างแน่นอน!

หากคุณเปลี่ยนจากรอบ Seed มูลค่า 100 ล้านดอลลาร์เป็น FDV มูลค่า 20 พันล้านดอลลาร์ ก็สมเหตุสมผลดีที่จะเอาเงินออกจากโต๊ะ!

นักลงทุนรายย่อยตระหนักถึงความเคลื่อนไหวนี้และกำลังติดตามมัน! การปลดล็อคโทเค็นได้รับการบันทึกไว้อย่างดี คลิกที่นี่เพื่อเรียนรู้เพิ่มเติม

ผู้เข้าร่วม Airdrop ขายหรือไม่ ฉันไม่ได้เห็นข้อมูลมากมายเกี่ยวกับเปอร์เซ็นต์ของยอดขายในการกระจายอากาศนี้ แต่มีแนวคิดทางจิตวิทยาที่ชัดเจนว่าคุณให้ความสำคัญกับสิ่งที่คุณได้รับฟรีน้อยกว่าสิ่งที่คุณซื้อ

หยดน้ำส่วนใหญ่ยังขึ้นอยู่กับมูลค่าเล็กน้อยของสินทรัพย์ที่คุณฝาก/เดิมพัน ดังนั้นจึงแสดงถึงสัดส่วนเล็กน้อยของพอร์ตโฟลิโอของคุณ ตัวอย่างเช่น หากคุณฝากเงิน 1 eth ใน Eigen คุณอาจได้รับคะแนนมูลค่า 0.05-0.01 eth ดังนั้นจึงไม่ มีความหมายมากสำหรับคนส่วนใหญ่ที่เล่นแอร์ดรอป

นั่นเป็นเหตุผลว่าทำไมเราถึงอยู่ในกระบวนทัศน์ที่ตกต่ำเท่านั้น และฉันไม่ได้พยายามที่จะจับผิดกับโครงการเหล่านี้ ฉันไม่รู้ว่าพวกเขากำลังทำอะไรอยู่ ฉันคิดว่าพวกเขาทุกคนมีความตั้งใจดี และ Eigen ก็เป็นผลิตภัณฑ์ใหม่

ฉันจะออกจากรูปแบบนี้ได้อย่างไร

ฉันคิดว่าจำเป็นต้องใช้สามวิธีต่อไปนี้เพื่อแยกตัวออกจากโมเดลปัจจุบัน:

การปลดล็อคเชิงเส้น

การขายโทเค็นสาธารณะ

สร้างสรรค์สิ่งดีๆ

6MV ได้ทำการวิจัยที่ยอดเยี่ยม และโดยทั่วไปพบว่ากิจกรรมการปลดล็อคเล็กๆ น้อยๆ มีผลกระทบต่อราคาน้อยกว่ากิจกรรมขนาดใหญ่

ฉันคิดว่าทิศทางที่ถูกต้องคือการมีโทเค็นหมุนเวียน 20-25% เช่นเดียวกับที่ TGE โดยใช้วิธีการปลดล็อคเชิงเส้นเป็นเวลา 36 เดือน

นอกจากนี้ ควรใช้การขายโทเค็นสาธารณะ ดึงดูดนักลงทุนรายย่อยให้ซื้อโครงการของคุณในปริมาณมาก การขายโทเค็นของ Near เป็นที่ต้องการอย่างมากจนทำให้เว็บไซต์ CoinList ล้มเหลวถึงสองครั้ง

เห็นได้ชัดว่ามีความต้องการอย่างมากก่อน TGE! การอนุญาตให้ชุมชนสะสมโทเค็น $5-25K นอก airdrops จะซื้อความภักดีมากยิ่งขึ้น

ท้ายที่สุดแล้ว มันคือทั้งหมดที่เกี่ยวกับการสร้างสรรค์สิ่งเจ๋งๆ โปรเจ็กต์ที่ทำงานได้ดีกว่าในวงจรนี้มักจะเป็นเรื่องแปลกใหม่ เช่น Ethena หรือ Jito ไม่รู้ว่าสิ่งนี้ใช้ได้กับวงจรที่เหลือหรือไม่ แต่ตามสัญชาตญาณแล้ว มันอาจเป็นเช่นนั้น

บางทีนักลงทุนรายย่อยอาจรู้สึกเบื่อหน่ายกับการถูกกดดันให้ใช้โซลูชันโมดูลาร์ DA (ความพร้อมใช้งานของข้อมูล) แบบขนานที่สิบ

นายทุนร่วมลงทุนอาจบ่นว่า Meme Coin กำลังสร้างปัญหาให้กับพวกเขา แต่ถ้าพวกเขาคิดว่าโครงสร้างตลาดของรอบก่อนหน้านี้จะคงอยู่ตลอดไป ปัญหาก็อยู่ที่พวกเขาจริงๆ

ฉันยังคงมีภาวะกระทิงสูงและเรากำลังปรับใช้อย่างจริงจัง นี่ไม่ใช่มุมมองมหภาคของตลาด

นี่เป็นคำเตือน การซื้อในโครงสร้างการออกโทเค็นในปัจจุบันจะไม่ทำให้คุณพร้อมสำหรับความสำเร็จในระยะยาวอย่างชัดเจน

ฉันนำโปรโตคอลเหล่านี้ออกสู่ตลาดในช่วงทศวรรษที่ผ่านมา และได้เห็นมาแล้วหลายครั้งว่าโปรโตคอลใดใช้งานได้และไม่ทำงาน

หยุดฟังคำแนะนำที่ไม่ดีจาก VC ที่ปรึกษา หรือใครก็ตามที่พยายามบอกคุณว่าที่ FDV สูงสุด การซื้อเป็นเรื่องฉลาด