รายงานออนไลน์ไตรมาสที่ 1: เลเยอร์ 2 ขยายตัวอย่างรวดเร็ว และผู้ใช้เกมในเครือก็เติบโตขึ้นอย่างมาก

ผู้เขียนต้นฉบับ: QuickNode และ Artemis

การรวบรวมต้นฉบับ: Felix, PANews

ประเด็นสำคัญ:

กิจกรรม Stablecoin พุ่งสูงขึ้น : กิจกรรมผู้ใช้ Stablecoin เพิ่มขึ้น 42% เมื่อเทียบเป็นรายเดือน เนื่องจากปัจจัยหลายอย่างรวมถึงการอนุมัติและการจดทะเบียนสปอต Bitcoin ETFs, Bitcoin halving ในเดือนเมษายน, การอพยพออกจากสกุลเงิน fiat ที่เงินเฟ้อรุนแรง และการฟื้นตัวของ DeFi

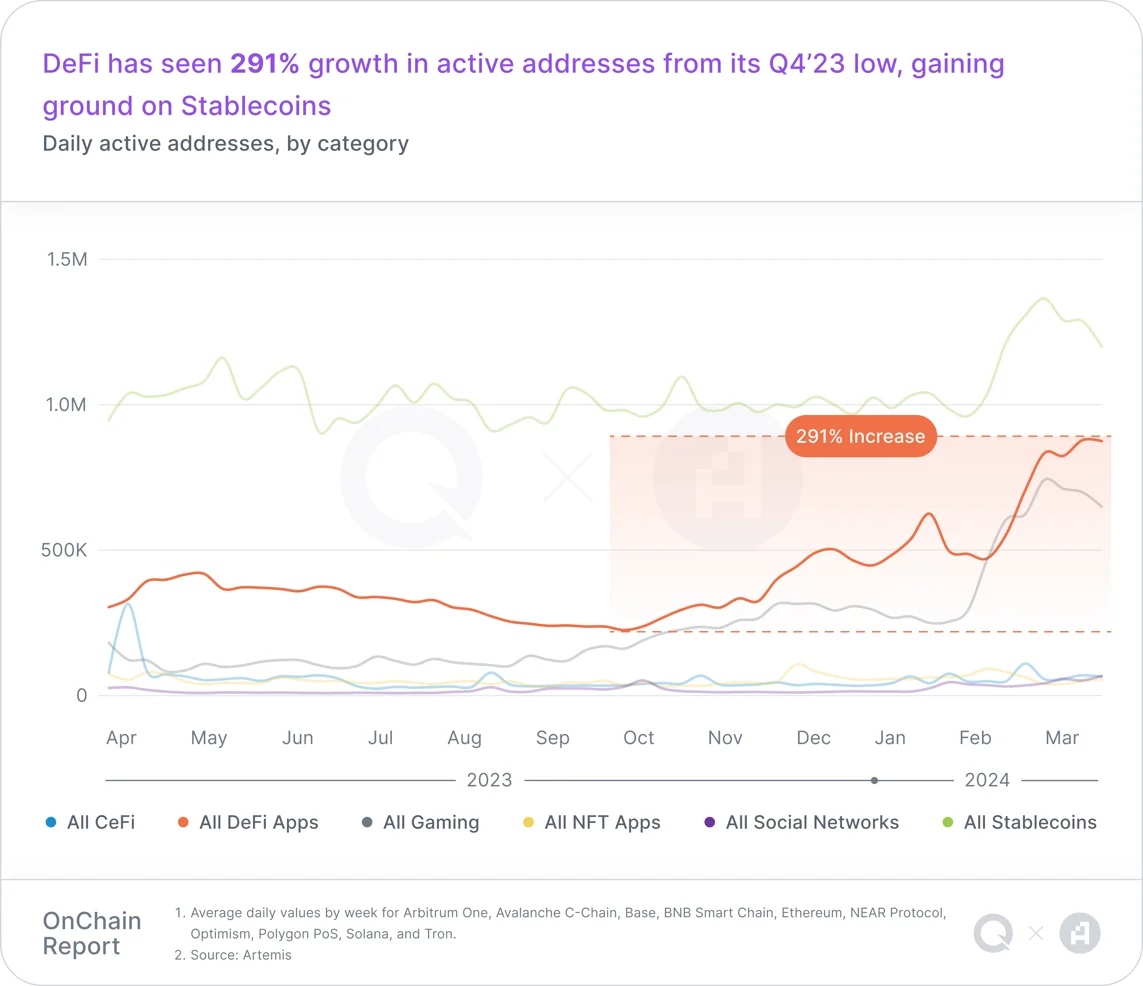

จุดประกาย "DeFi Summer" : ในไตรมาสแรกของปี 2024 DeFi เข้าสู่ยุคใหม่ที่มีการมองโลกในแง่ดี การตระหนักรู้ถึงความเสี่ยง และนวัตกรรมที่ซับซ้อน กิจกรรมผู้ใช้ DeFi เพิ่มขึ้น 291% เมื่อเทียบเป็นรายเดือน และตลาดได้จุดประกายความหวังอีกครั้งสำหรับ "DeFi Summer"

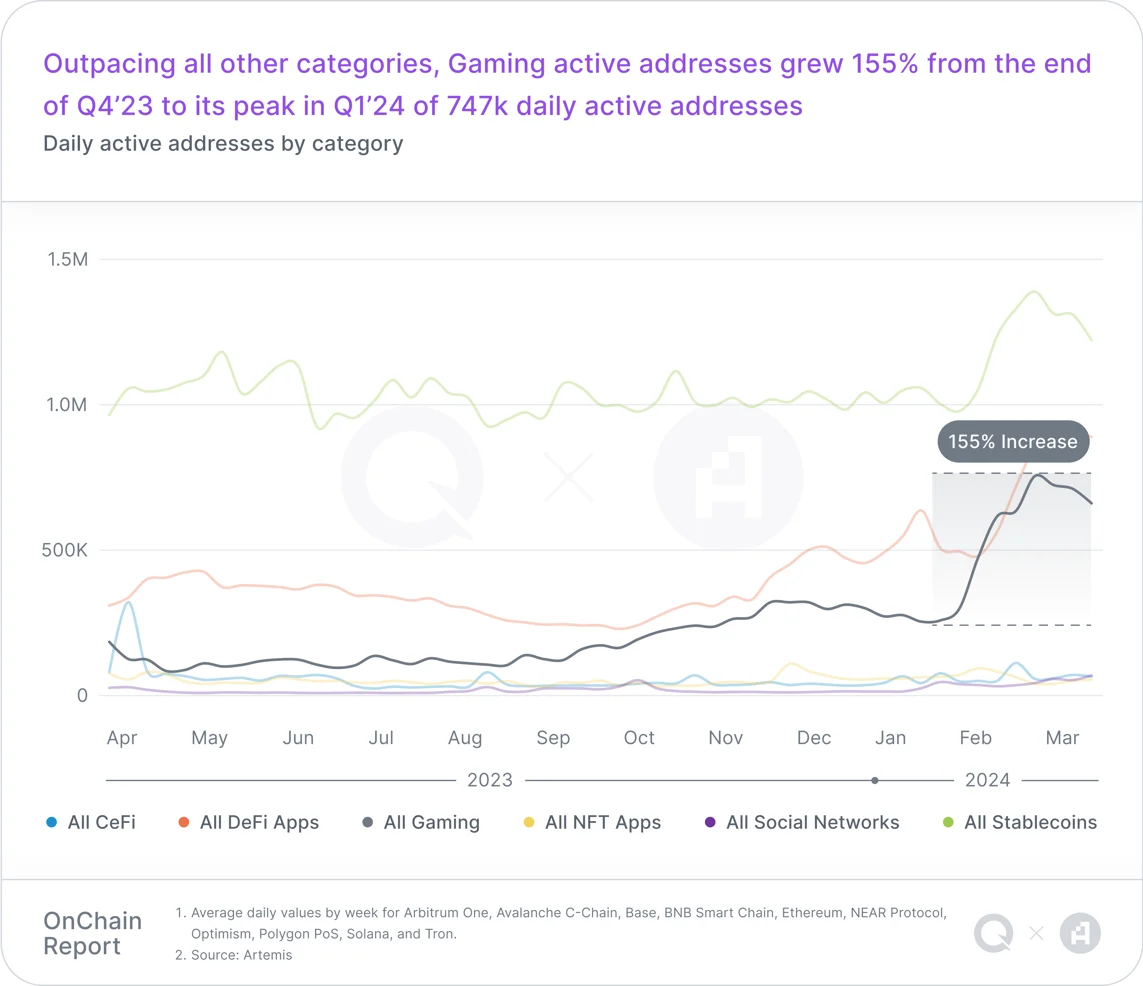

เกม Web3 กำลังร้อนแรง : จำนวนที่อยู่ที่ใช้งานเพิ่มขึ้น 155% เดือนต่อเดือน และการมีส่วนร่วมของผู้เล่นที่เพิ่มขึ้นอย่างมาก แสดงให้เห็นถึงความสามารถของ Web3 ในการดึงดูดและรักษาจำนวนผู้เล่นที่เพิ่มขึ้น

การปรับขนาดอย่างรวดเร็วของเลเยอร์ 2 : การปรับขนาดอย่างรวดเร็วของเลเยอร์ 2 ถือเป็นก้าวสำคัญในการปรับขนาด Web3 ในช่วงหกเดือนที่ผ่านมา โดยเฉพาะอย่างยิ่งการเติบโตที่สำคัญของ TVL บนแพลตฟอร์ม เช่น Base แสดงให้เห็นว่าตลาดยังคงมีความสนใจในการขยายสภาพคล่องบนเครือข่าย

กิจกรรมของผู้ใช้

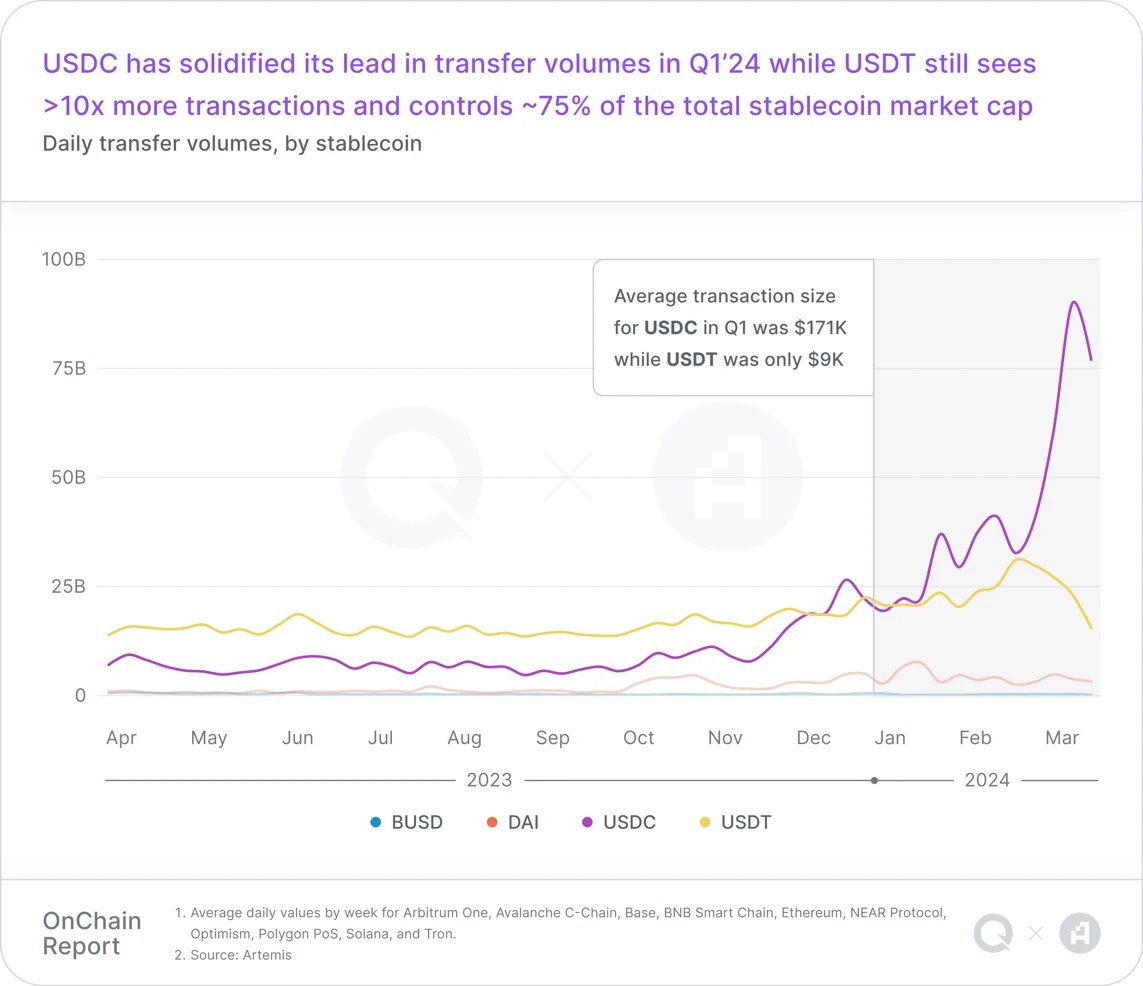

สเตเบิลคอยน์

มีที่อยู่ที่ใช้งานมากที่สุดเป็นเวลาห้าไตรมาสติดต่อกัน คิดเป็นมากกว่า 41% ของที่อยู่ที่ใช้งานรายวัน (DAA) ทั้งหมด USDT ยังคงครองตำแหน่ง stablecoin ต่อไป โดยคิดเป็นประมาณ 75% ของมูลค่าตลาดของ stablecoin ทั้งหมด ในไตรมาสแรกของปี 2024 มูลค่าตลาดของ USDT เกิน 100 พันล้านดอลลาร์เป็นครั้งแรก

แม้ว่า USDT จะประมวลผลมากกว่า 10 เท่าของจำนวนธุรกรรมมากกว่า USDC ในไตรมาสที่ 1 ปี 2024 แต่ USDC ก็เป็นผู้นำในแง่ของปริมาณธุรกรรมและขนาดธุรกรรมโดยเฉลี่ย

เดไฟ

จำนวนที่อยู่ที่ใช้งานรายวันใน DeFi เพิ่มขึ้น 291% ไตรมาสต่อไตรมาสในไตรมาสแรก การเติบโตนี้แสดงให้เห็นถึงการฟื้นตัวของเงินทุนไหลเข้าและการเกิดขึ้นของโปรโตคอลการสร้างรายได้ใหม่ที่กระตุ้นให้เกิดกิจกรรมของผู้ใช้ที่เพิ่มขึ้น

DeFi ได้เข้าสู่ยุคใหม่อย่างแท้จริงในไตรมาสที่ 1 ปี 2024 โดยมีกิจกรรมของนักพัฒนาและผู้ใช้เพิ่มขึ้นอย่างมาก โดยเฉพาะบน Solana และเครือข่าย Base การปักหลัก การปักหลักสภาพคล่อง การปักหลักใหม่ และการวางหลักสภาพคล่องใหม่ ล้วนเป็นตัวเร่งให้เกิดการเติบโตอย่างรวดเร็วของ DeFi เมื่อเร็ว ๆ นี้ ซึ่งอธิบายได้ว่าทำไมการปักหลักในปัจจุบันจึงเป็นส่วนใหญ่ของ DeFi TVL

ในขณะที่ Stablecoin ยังคงอยู่ในอันดับต้นๆ ของกิจกรรมที่อยู่ DeFi ก็แซงหน้า Stablecoin ในแง่ของจำนวนธุรกรรม โดยมีปริมาณธุรกรรมเฉลี่ยต่อวันเกือบ 7 ล้าน ณ สิ้นไตรมาส TVL สำหรับโปรโตคอลการสร้างรายได้เพิ่มขึ้นอย่างต่อเนื่องจาก 26.5 พันล้านดอลลาร์ในไตรมาสที่ 3 ปี 2566 เป็น 59.7 พันล้านดอลลาร์ในไตรมาสที่ 1 ปี 2567 การฟื้นตัวครั้งนี้ส่งสัญญาณการกลับมาของความเชื่อมั่นและสภาพคล่องในตลาด DeFi

เกมบนเว็บ 3

เส้นทางเกม Web3 มีการเติบโตอย่างมีนัยสำคัญ แซงหน้าเหรียญ stablecoin ในปริมาณธุรกรรม และกลายเป็นหมวดหมู่ Web3 ที่เติบโตเร็วที่สุดเมื่อเทียบเป็นรายปี เมื่อเทียบกับไตรมาสที่สี่ของปี 2023 ที่อยู่ที่ใช้งานรายวันของ Web3 Games เพิ่มขึ้น 155% ในไตรมาสแรกของปี 2024 สู่จุดสูงสุดที่ 747,000 จำนวนธุรกรรมบนแทร็กเกม Web3 เพิ่มขึ้น 370% เมื่อเทียบเป็นรายปี

แพลตฟอร์มโซเชียลแบบกระจายอำนาจ

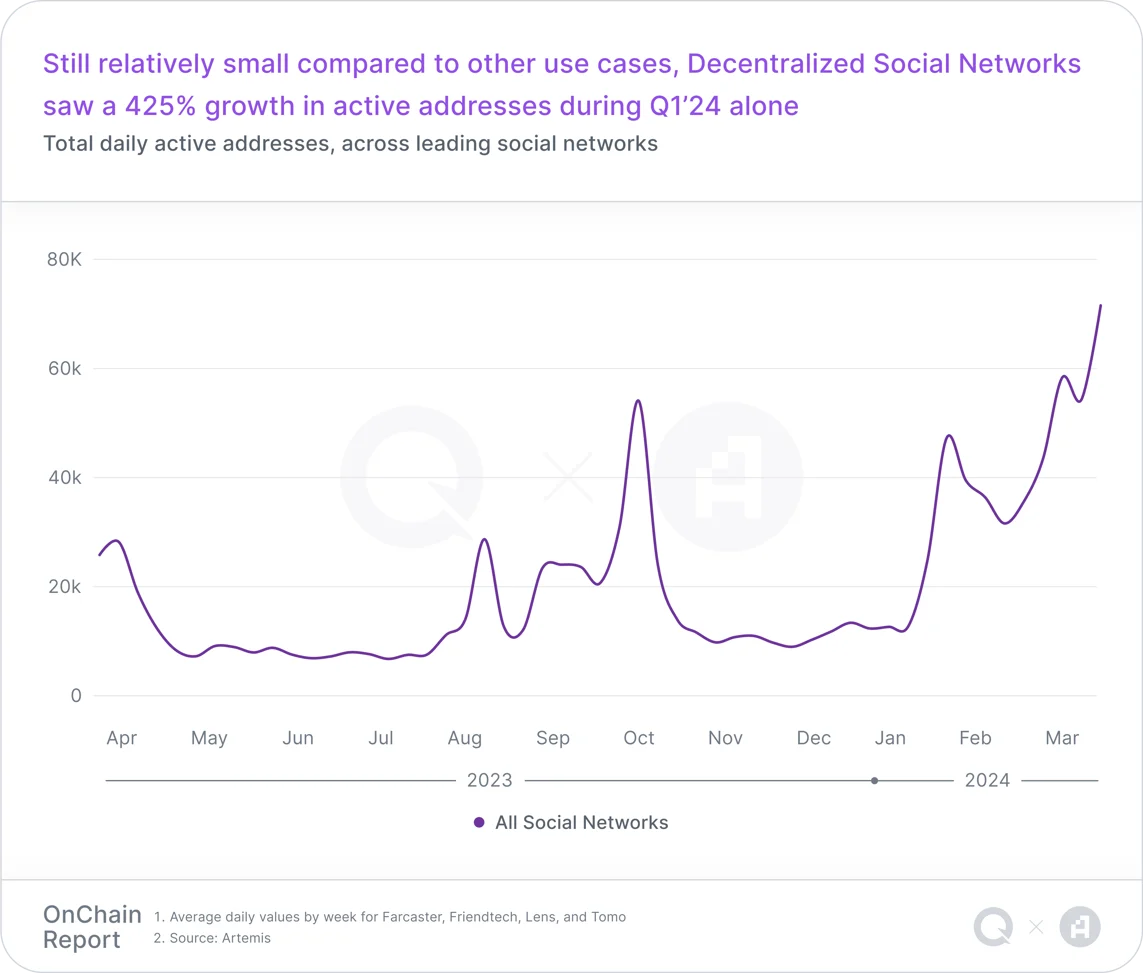

เครือข่ายโซเชียลแบบกระจายอำนาจมีการเติบโตอย่างรวดเร็วในไตรมาสแรกของปี 2567 โดยมีกิจกรรมผู้ใช้เพิ่มขึ้น 425% บ่งชี้ถึงความสนใจที่เพิ่มขึ้นของตลาดในแพลตฟอร์มโซเชียลบนบล็อกเชน ได้แก่ Farcaster, Lens, friend.tech และ Tomo

ในอดีต การมีส่วนร่วมของผู้ใช้ในช่วงแรกในเครือข่ายโซเชียลแบบกระจายอำนาจได้ลดลง เนื่องจากความแปลกใหม่ของ “ความแปลกใหม่และความแปลกใหม่” หมดลง อย่างไรก็ตาม จำนวนผู้ใช้ที่ใช้งานเพิ่มขึ้นทีละน้อยหลังจากจุดสูงสุดของไตรมาสแรกแสดงให้เห็นว่าการมีส่วนร่วมของผู้ใช้จะมีเสถียรภาพมากขึ้นเมื่อเวลาผ่านไป ซึ่งอาจเป็นสัญญาณที่เป็นไปได้ของการยอมรับของผู้ใช้ที่เพิ่มขึ้น

ตลาดเอ็นเอฟที

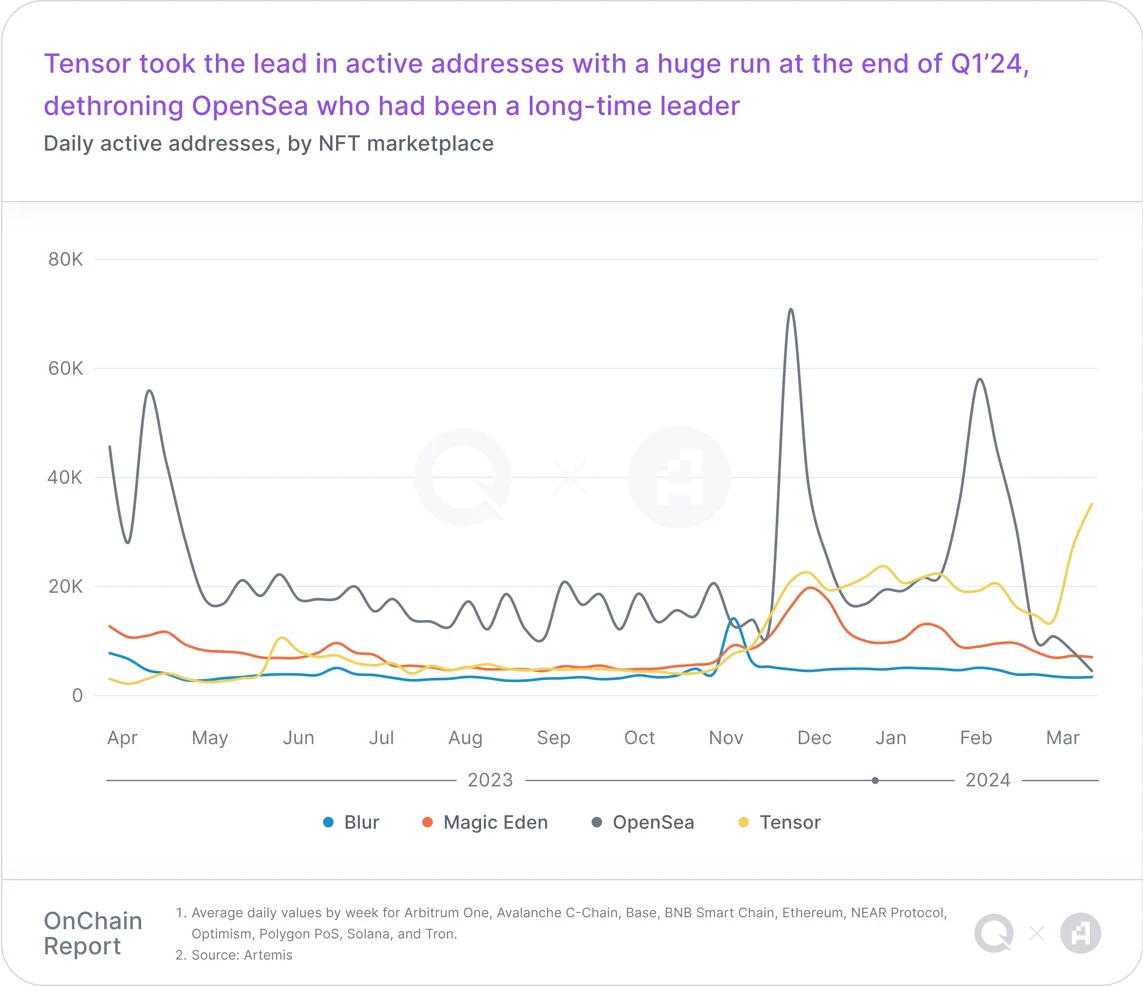

ในปี 2023 Ethereum แซงหน้าเครือข่ายอื่นๆ มากในแง่ของปริมาณธุรกรรมในตลาด NFT แต่ในไตรมาสที่ 1 ปี 2024 ตลาด Solana NFT พบว่าปริมาณธุรกรรมและกิจกรรมเพิ่มขึ้น แม้ว่า OpenSea และ Magic Eden จะครองตำแหน่งที่อยู่ที่ใช้งาน NFT รายวันและจำนวนธุรกรรม NFT ตามลำดับในอดีต แต่แนวโน้มนี้ถูกแซงหน้าโดย Tensor ในไตรมาสที่ 1 ปี 2024 ซึ่งบ่งชี้ถึงการเปลี่ยนแปลงในการตั้งค่าผู้ใช้และประสิทธิภาพของแพลตฟอร์ม

ห่วงโซ่สาธารณะ

เลเยอร์ 2 และไซด์เชน

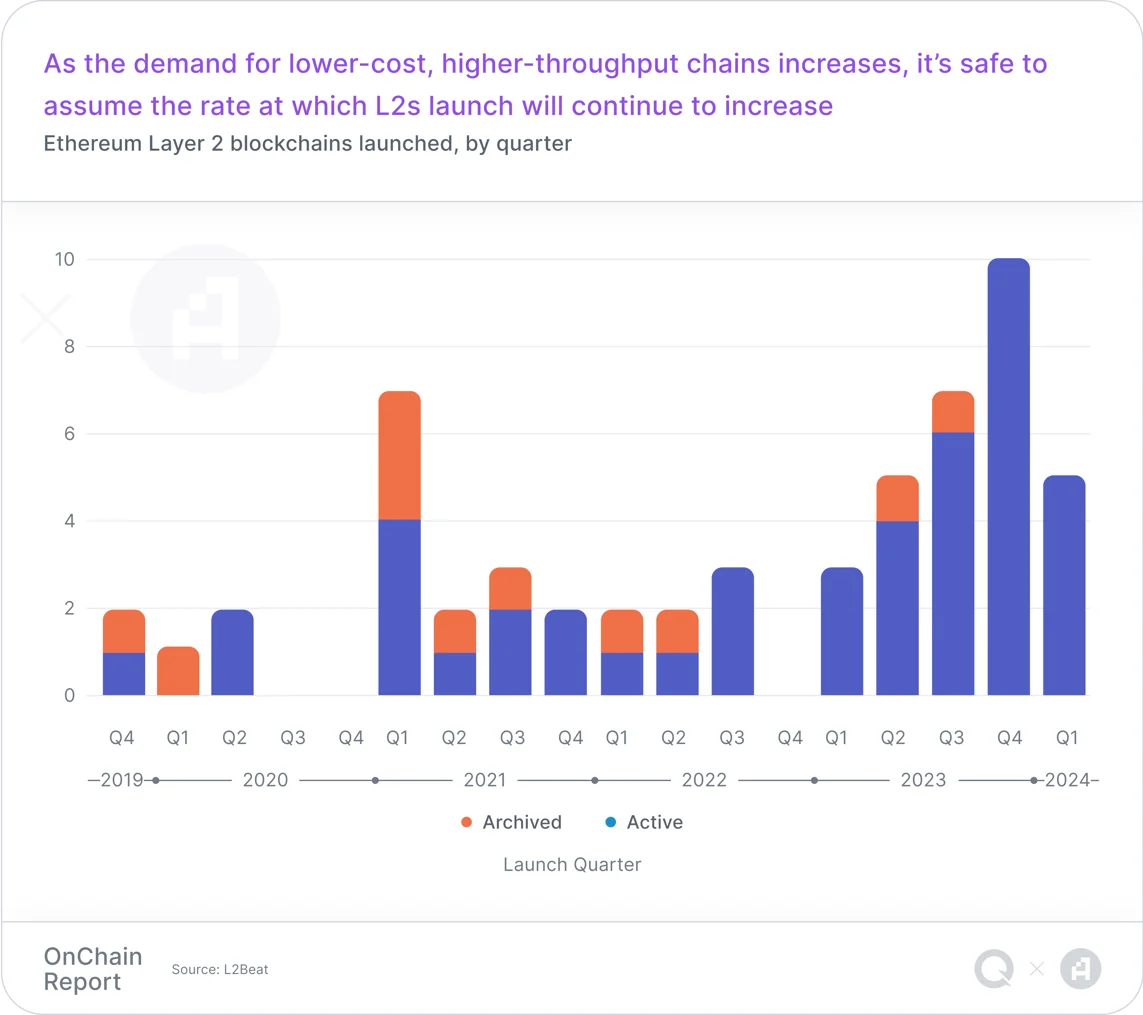

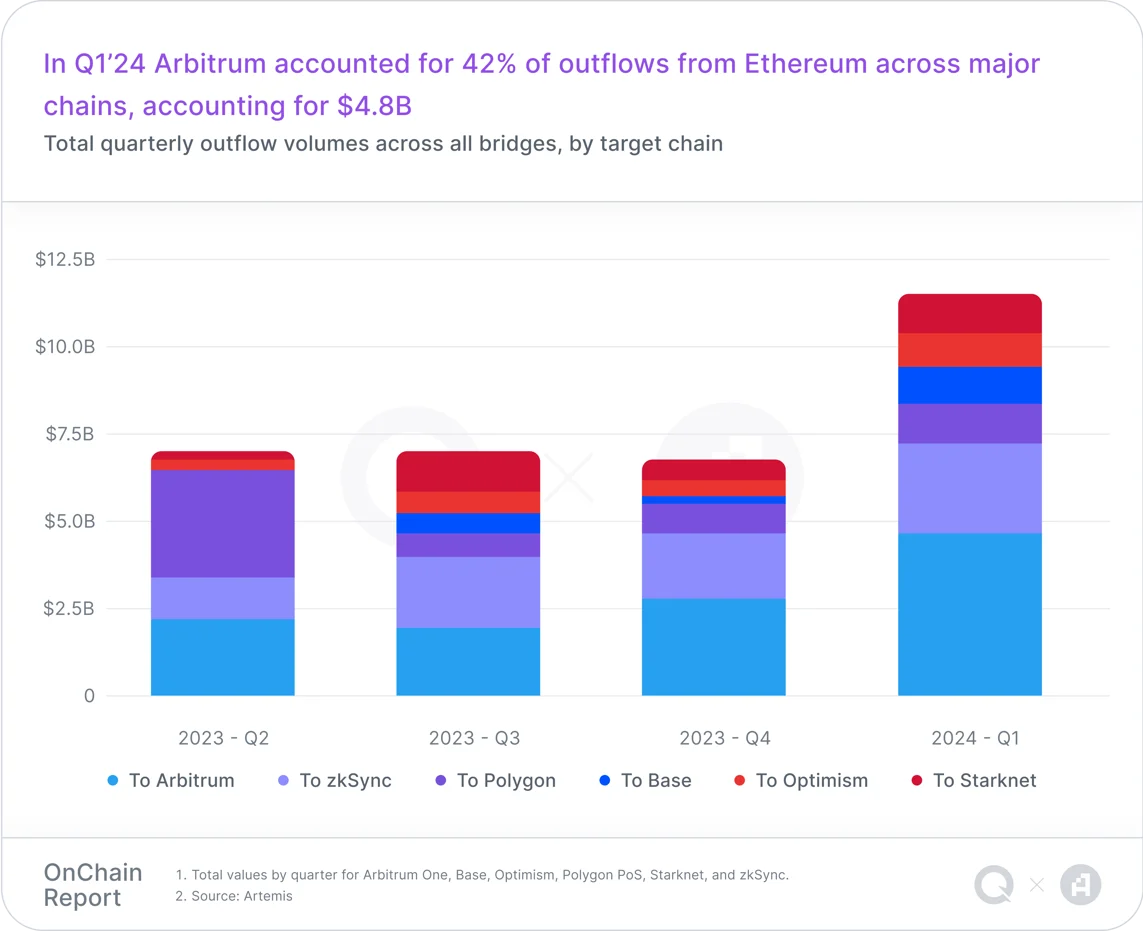

โซลูชันเลเยอร์ 2 ปรับปรุงความสามารถในการปรับขนาดบล็อกเชนได้อย่างมากในไตรมาสที่ 1 ปี 2567 ด้วยความเร็วการทำธุรกรรมที่เร็วขึ้นและต้นทุนที่ลดลง ช่วยแก้ปัญหาความท้าทายที่สำคัญ เช่น ความแออัดและค่าธรรมเนียมการทำธุรกรรมที่สูงบนเครือข่ายหลัก ตลาด Layer 2 มีการขยายตัวอย่างต่อเนื่อง โดยมีการเปิดตัวเครือข่ายใหม่ๆ ทุกไตรมาส

อนุญาโตตุลาการ

แม้จะมีการแข่งขันที่รุนแรง Arbitrum ก็เป็นผู้นำ L2 มายาวนานโดยมี TVL 44% ใน Ethereum Layer 2 ทั้งหมด

ในไตรมาสที่ 1 ปี 2567 อนุญาโตตุลาการประสบปัญหาสำคัญ 2 เหตุการณ์ภายในเวลาไม่กี่วัน กิจกรรมแรกคือการอัปเกรดเครือข่าย Ethereum Dencun เมื่อวันที่ 13 มีนาคม ซึ่งลดค่าธรรมเนียมการทำธุรกรรม L2 ลง 98% ข้อมูลของ Artemis แสดงให้เห็นว่าปริมาณการทำธุรกรรมโดยเฉลี่ยต่อวันเพิ่มขึ้นเกือบสองเท่า โดยเพิ่มขึ้น 96.2% และค่าธรรมเนียมการทำธุรกรรมโดยเฉลี่ยลดลง 93.5% (เช่น ค่าธรรมเนียมการทำธุรกรรม Arbitrum โดยเฉลี่ยลดลงจาก 0.3 ดอลลาร์เป็น 0.01 ดอลลาร์เกือบข้ามคืน) แต่รายได้ลดลงเพียง 62.6% กล่าวโดยสรุป การอัพเกรด Ethereum ทำให้ Arbitrum เหมาะสมกับแอปพลิเคชันในตลาดมวลชนมากขึ้น

กิจกรรมที่สองคือการปลดล็อคโทเค็น Arbitrum ขนาดใหญ่ในวันที่ 16 มีนาคม ด้วยการปลดล็อคโทเค็น ARB 1.1 พันล้านมูลค่ามูลค่า 2.32 พันล้านดอลลาร์ อุปทานหมุนเวียนของโทเค็น ARB เพิ่มขึ้นเกือบสองเท่า ARB ที่ปลดล็อคถูกขายโดยวาฬบางตัว (หมายเหตุ: ตามการติดตามของ Lookonchain หลังจากการปลดล็อคครั้งใหญ่ วาฬ 11 ตัวได้ฝาก ARB ทั้งหมด 34 ล้าน ARB เข้าสู่การแลกเปลี่ยน ประมาณ 58 ล้านดอลลาร์สหรัฐ) จากนั้นก็มีนักลงทุนรายใหญ่ขาย แม้ว่า Arbitrum TVL ยังคงไม่เปลี่ยนแปลง ในขณะที่ที่อยู่ที่ใช้งานรายวันและปริมาณธุรกรรมเพิ่มขึ้น

ฐาน

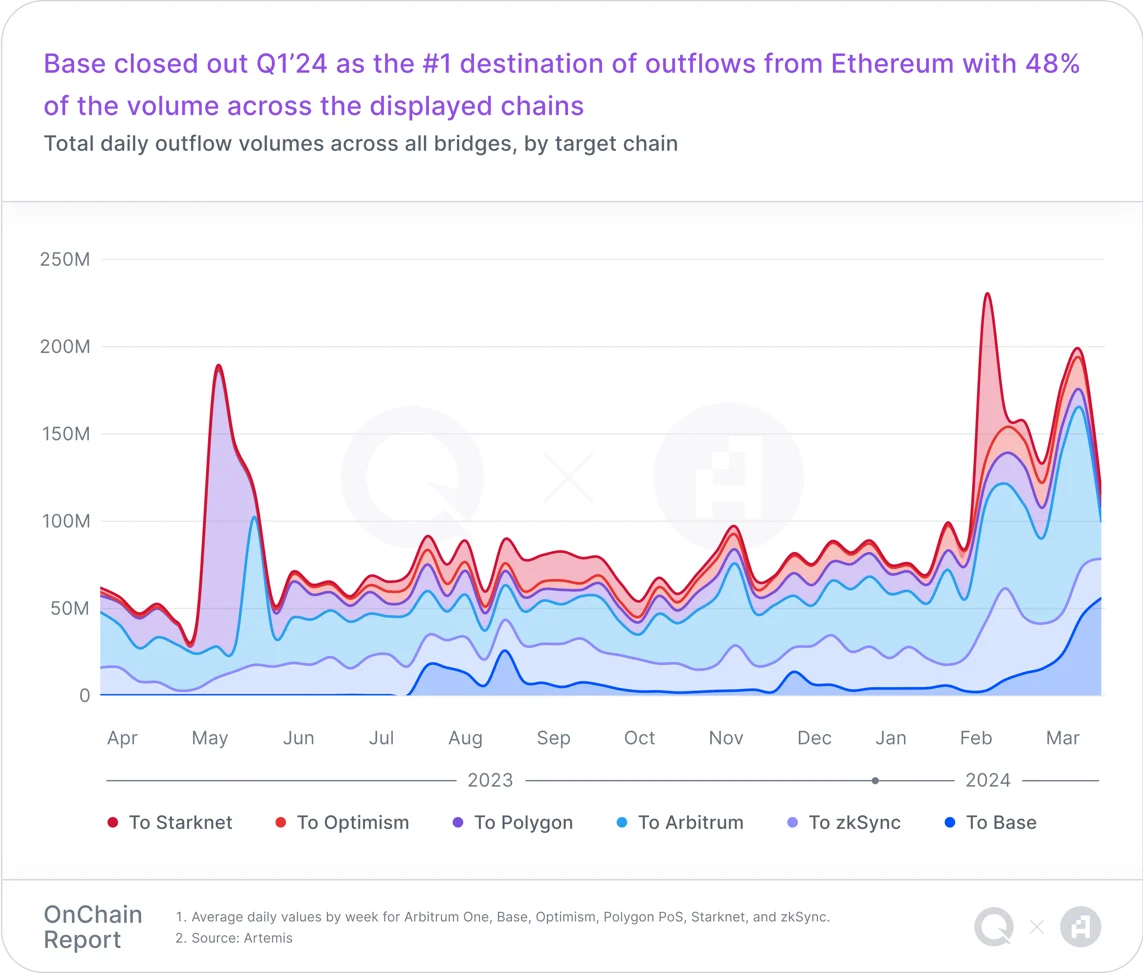

ฐานเครือข่าย L2 ใหม่ของ Coinbase บรรลุเป้าหมายสำคัญในไตรมาสที่ 1 ปี 2024 โดยมี TVL เกิน 1 พันล้านดอลลาร์ หลังจากการอัปเกรด Ethereum ปริมาณการซื้อขายรายวันของ DEX ในระบบนิเวศฐานถึงระดับสูงสุดเท่าที่เคยมีมาในเดือนมีนาคม ซึ่งเพิ่มขึ้น 487% และปริมาณการซื้อขายรายวันเกิน 1 พันล้านดอลลาร์เป็นครั้งแรก

แม้ว่า Uniswap จะเป็นแพลตฟอร์มการซื้อขาย DEX ที่ใหญ่ที่สุดของ Base จนถึงปัจจุบัน แต่ Base ก็กลายเป็นพื้นที่อุดมสมบูรณ์สำหรับ DEX ที่เกิดขึ้นใหม่ โดยเฉพาะอย่างยิ่ง Aerodrome กลายเป็น DEX อันดับสองในแง่ของปริมาณการซื้อขายและ TVL บนเครือข่ายฐาน Base ยังประสบความสำเร็จอย่างมากในด้านต่าง ๆ เช่น แอปพลิเคชั่นโซเชียลแบบกระจายอำนาจ ตัวอย่างเช่น Farcaster ประสบความสำเร็จมากขึ้นในไตรมาสแรก นอกจากนี้ Memecoin ยังค่อยๆ ได้รับการยกย่องจากระบบนิเวศขนาดใหญ่ว่าเป็นหนึ่งในวิธีดึงดูดผู้ใช้ใหม่และได้รับความสนใจจากชุมชน .

รูปหลายเหลี่ยม

Polygon เปิดตัว AggLayer v1 Mainnet เมื่อวันที่ 23 กุมภาพันธ์ ซึ่งเปิดตัวเลเยอร์การรวมกลุ่ม (AggLayer) เครื่องมือสื่อสารแบบข้ามสแต็กนี้มีจุดมุ่งหมายเพื่อรวมบล็อคเชนที่กระจัดกระจายไว้ในเครือข่ายของเชน L1 และ L2 ที่ปลอดภัยด้วย zk ซึ่งให้ความรู้สึกเหมือนเป็นเชนเดียว

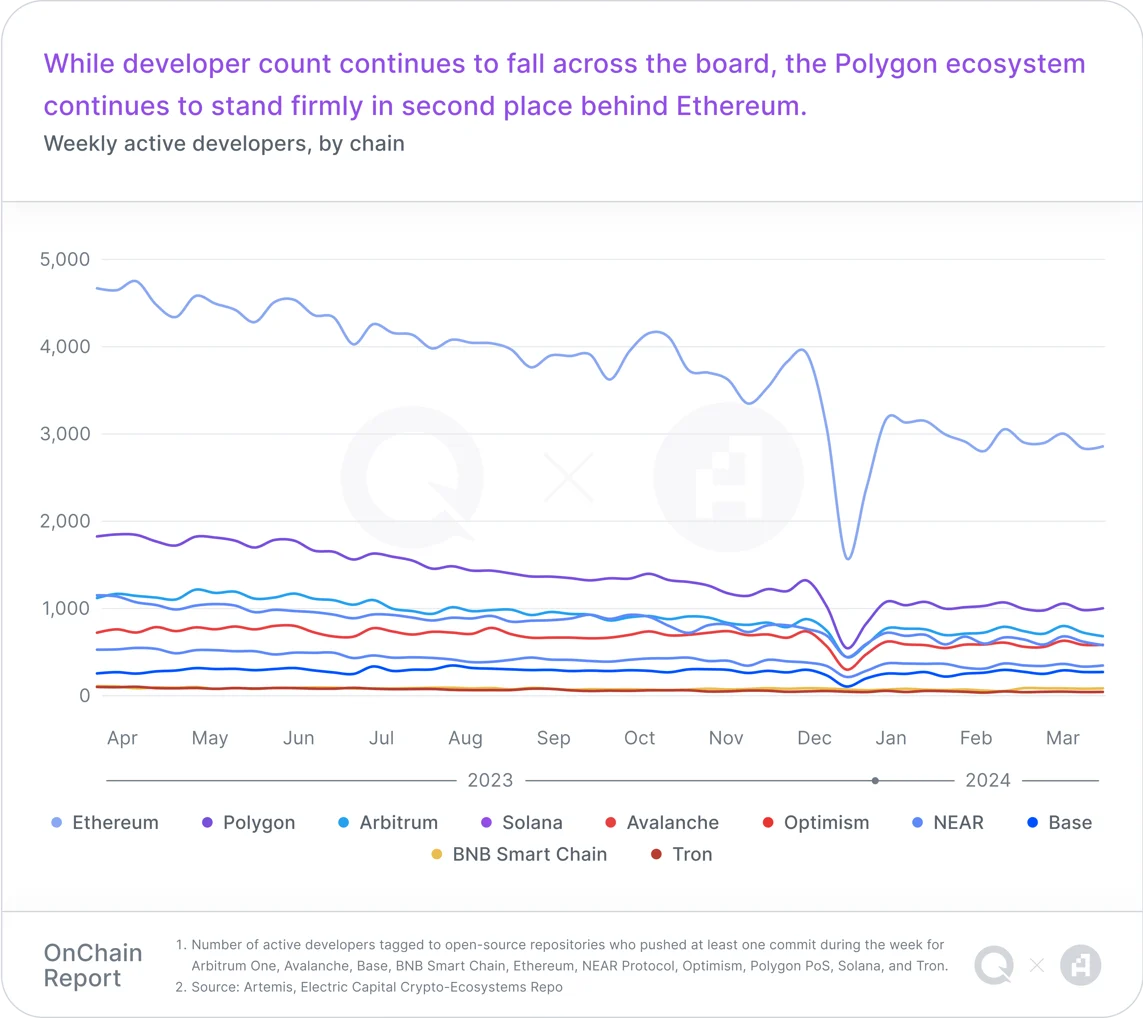

นอกจากนี้ Polygon ยังใช้ Chain Development Kit (CDK) เพื่อตรวจสอบการกำหนดค่าที่เปลี่ยนจาก sidechains ไปเป็นเครือข่าย L2 แม้ว่าจำนวนนักพัฒนาที่กระตือรือร้นของ Polygon ยังคงลดลง แต่ก็ยังรักษาตำแหน่งที่สองไว้ได้

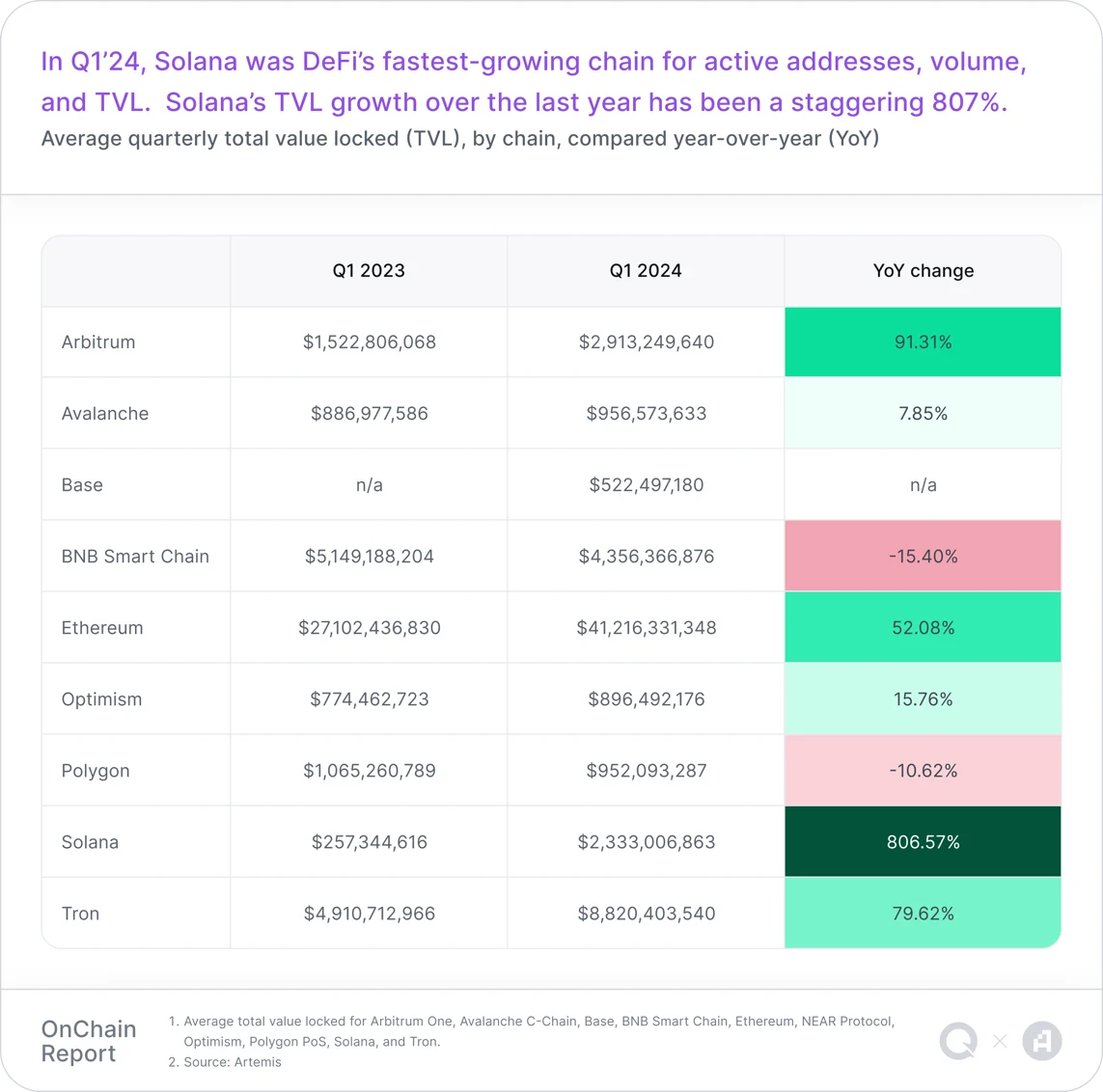

โซลานา

ในไตรมาสที่ 1 ปี 2024 มูลนิธิ Solana ได้เปิดตัวส่วนขยายโทเค็นที่ให้คุณสมบัติที่กำหนดค่าได้มากมายสำหรับผู้ออกเหรียญ stablecoin เช่น GMO Trust และ Paxos Solana ค่อยๆ กลายเป็นสวรรค์สำหรับนักลงทุนรายย่อย นักสร้างสรรค์นวัตกรรม DeFi นักขุด NFT ผู้ฉวยโอกาสทางอากาศ และผู้ค้า Memecoin ในไตรมาสที่ 1 ปี 2024 กิจกรรมที่อยู่ใหม่หลั่งไหลเข้ามาช่วยให้ปริมาณการซื้อขาย DEX เฉลี่ยต่อวันของ Solana เพิ่มขึ้น 180% เมื่อเทียบเป็นรายเดือนเป็น 1.2 พันล้านดอลลาร์

รายได้ของ Solana (ในสกุลเงินดอลลาร์สหรัฐ) เพิ่มขึ้น 597% ตามลำดับ จาก 7.1 ล้านดอลลาร์ในไตรมาสที่ 4 ปี 2566 เป็น 49.5 ล้านดอลลาร์ในไตรมาส 1 ปี 2567 มูลค่าตลาดของเหรียญ stablecoin ของระบบนิเวศ Solana ก็เพิ่มขึ้น 49.4% เมื่อเทียบเป็นรายเดือน จาก 1.9 พันล้านดอลลาร์สหรัฐเป็น 2.9 พันล้านดอลลาร์สหรัฐ

ทบทวนการเงิน

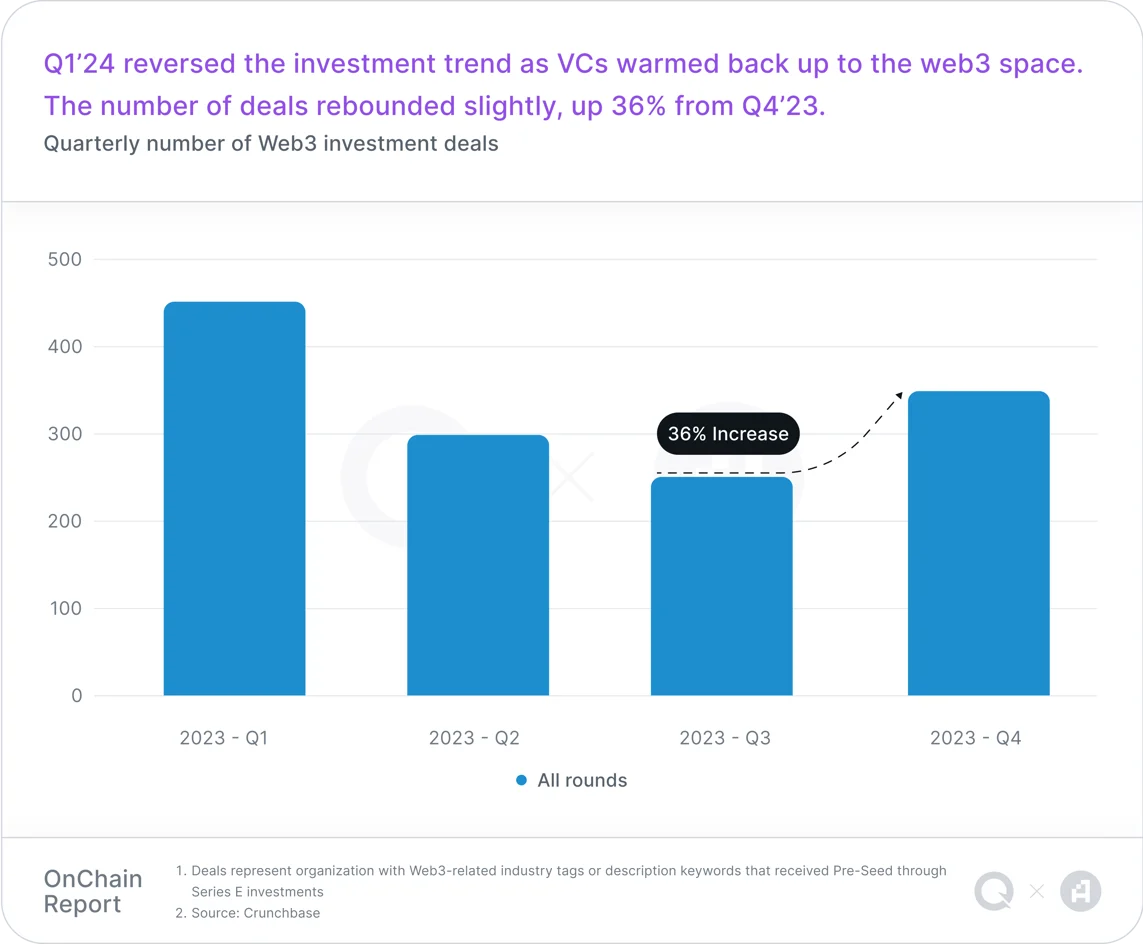

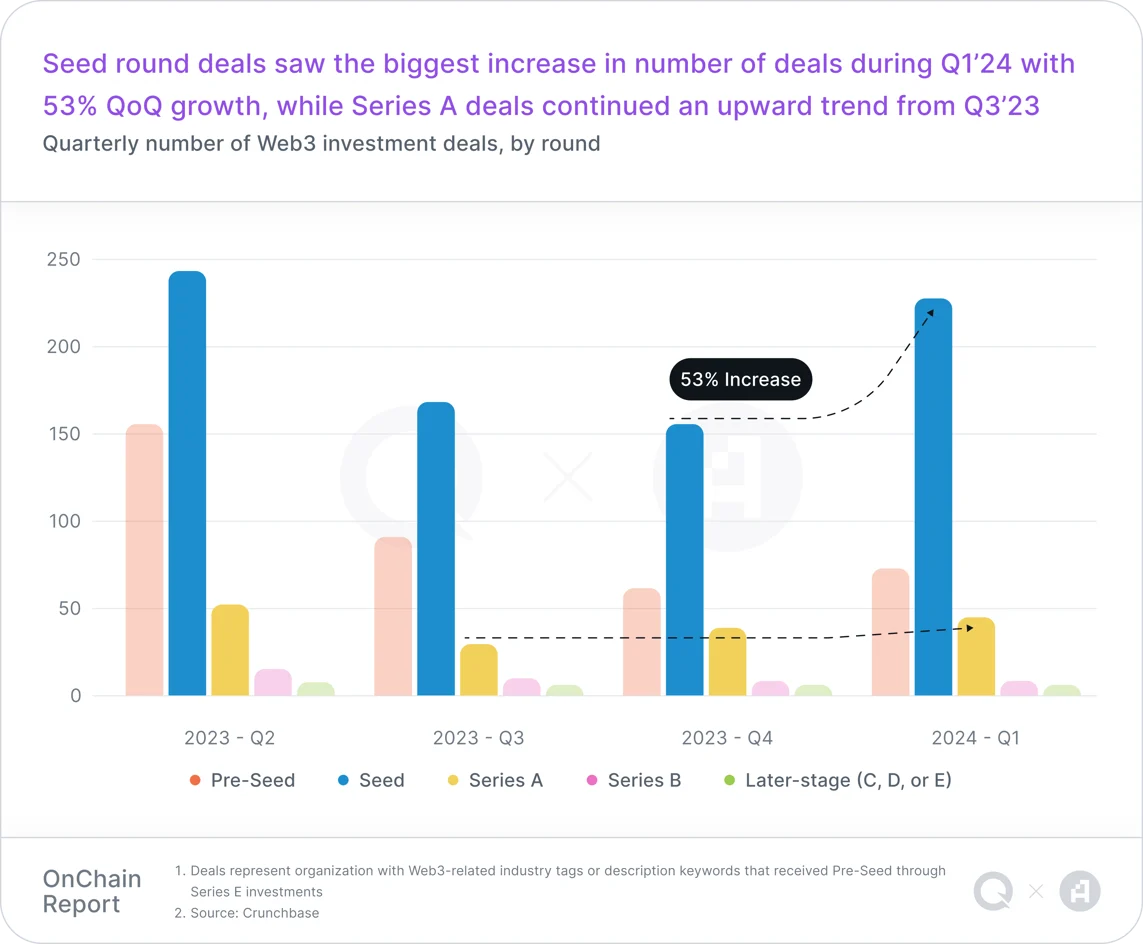

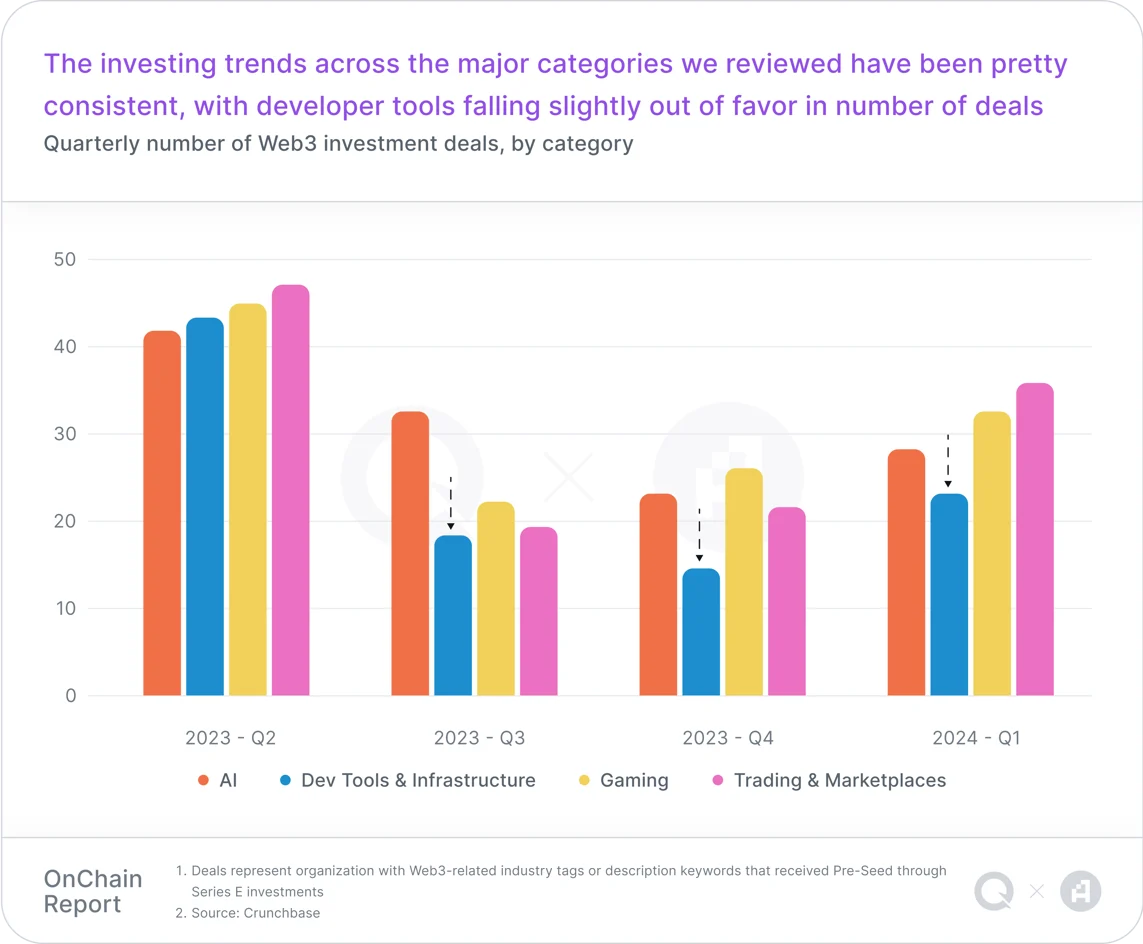

นอกเหนือจากจำนวนการจัดหาเงินทุนที่เพิ่มขึ้น 36% จากไตรมาสก่อนหน้าแล้ว จำนวนการจัดหาเงินทุนทั้งหมดของ Web3 เพิ่มขึ้น 55% เมื่อเทียบกับไตรมาสที่สี่ของปี 2023 จำนวนการจัดหาเงินทุนรอบเมล็ดพันธุ์เพิ่มขึ้นอย่างมีนัยสำคัญที่สุด โดยเพิ่มขึ้นแบบเดือนต่อเดือนที่ 53% การระดมทุนระดับ Series A และ Seed เพิ่มขึ้นอย่างมีนัยสำคัญ เกือบสองเท่าในไตรมาสก่อนหน้า ในบรรดาประเภทเงินทุน AI ได้รับความนิยมมากที่สุด ซึ่งแสดงให้เห็นถึงความสนใจอย่างมากในการสำรวจว่า AI จะกลายเป็นตัวขับเคลื่อนคุณค่าที่สำคัญสำหรับ Web3 ได้อย่างไร

ในทางตรงกันข้าม พื้นที่ต่างๆ เช่น เครื่องมือสำหรับนักพัฒนาและธุรกรรมพบว่ามีเงินทุนและปริมาณเพิ่มขึ้นเพียงเล็กน้อยเท่านั้น ซึ่งบ่งชี้ถึงทัศนคติของนักลงทุนที่ระมัดระวังมากขึ้น อาจเนื่องมาจากความไม่แน่นอนหรือผลตอบแทนระยะสั้นที่ลดลงในพื้นที่เหล่านี้

โดยรวมแล้ว การเติบโตในตลาด Web3 VC ได้กลับมาดำเนินต่อ และเน้นย้ำถึงการเปลี่ยนแปลงเชิงกลยุทธ์ในอุตสาหกรรมที่ VC เชื่อว่าจะมีผลกระทบอย่างมีนัยสำคัญ และขับเคลื่อนวิวัฒนาการของภูมิทัศน์บล็อกเชน