Pantera合伙人:Web3项目创始人该如何优化代币分配?

ผู้เขียนต้นฉบับ: Lauren Stephanian หุ้นส่วนของ Pantera Capital

ต้นฉบับเรียบเรียง: ลูฟี่, Foresight News

เมื่อสองปีก่อน เราเผยแพร่รายงานนี้เพิ่มประสิทธิภาพการกระจายโทเค็น” นี่เป็นรายงานการวิเคราะห์เกี่ยวกับรูปแบบการกระจายโทเค็น โดยมีจุดมุ่งหมายเพื่อช่วยให้ผู้ก่อตั้งคิดเกี่ยวกับการกระจายโทเค็นเครือข่ายได้ดีขึ้น แนวโน้มในพื้นที่ crypto กำลังเปลี่ยนแปลงอย่างรวดเร็ว และด้วยความกระตือรือร้นที่เกิดขึ้นใหม่ในตลาด ผู้ก่อตั้งจำนวนมากขึ้นเรื่อยๆ กำลังร่างโมเดลการกระจายโทเค็นและการออกโทเค็นของตนเอง รายงานนี้จะรวมข้อมูลล่าสุดเข้ากับกรอบการวิเคราะห์ที่ได้รับการปรับปรุงเพื่อให้ข้อมูลอ้างอิงอันมีค่าแก่ผู้ก่อตั้ง

เพื่อเป็นการเตือนใจ ผู้ก่อตั้งโปรโตคอลมักจะระดมทุนเพื่อออกโทเค็นให้กับนักลงทุนเอกชนและชุมชนของพวกเขา โดยทั่วไปโทเค็นเหล่านี้แสดงถึงสิทธิ์ในการกำกับดูแล โดยอนุญาตให้ผู้ถือ (บุคคลภายใน นักลงทุนเอกชน และชุมชน) เข้าร่วมในกระบวนการตัดสินใจของผลิตภัณฑ์ บริการ หรือโปรโตคอล โดยทั่วไปโปรโตคอลจะมีการจ่ายโทเค็นคงที่ และทีมจะต้องจัดสรรโทเค็นอย่างระมัดระวัง เพิ่มประสิทธิภาพกลุ่มผู้รับ และจัดสรรโทเค็นให้กับผู้ใช้และพันธมิตร

ในการสำรวจปี 2022 เราได้สำรวจแนวโน้มสำคัญในการแจกจ่ายโทเค็นโดยใช้ข้อมูลที่ดึงมาจากแพลตฟอร์มการเสนอขายแบบส่วนตัว โพสต์และบล็อกสื่อสาธารณะ และ Github README ย้อนหลังไปถึงปี 2014 สองปีต่อมา เราได้ปรับปรุงชุดข้อมูลและสำรวจแนวโน้มล่าสุดในการแจกจ่ายโทเค็นเพิ่มเติม

โปรดทราบ: รายงานนี้เผยแพร่ในเดือนมีนาคม 2024 และใช้ข้อมูลที่เปิดเผยต่อสาธารณะ รวมถึงจุดข้อมูลส่วนตัวที่รวบรวมและไม่เปิดเผยตัวตน ผู้เขียนรายงานนี้ยังไม่ได้ตรวจสอบความถูกต้องของการจัดสรรโทเค็นเหล่านี้โดยอิสระ

แนวโน้มสำคัญในการกระจายโทเค็น

การกระจาย Token สามารถแบ่งออกเป็น 7 ส่วนหลัก:

ทีมงานหลัก

นักลงทุนเอกชน

การเงินชุมชน

แรงจูงใจของระบบนิเวศ

แอร์ดรอป

การขายสาธารณะ

พันธมิตรและซัพพลายเออร์

เราได้รวบรวมการจัดสรรโทเค็นของโปรเจ็กต์และโปรโตคอลมากกว่า 150 รายการ เพื่อให้การวิเคราะห์แนวโน้มที่ชัดเจนในพื้นที่นั้นครอบคลุมมากขึ้น

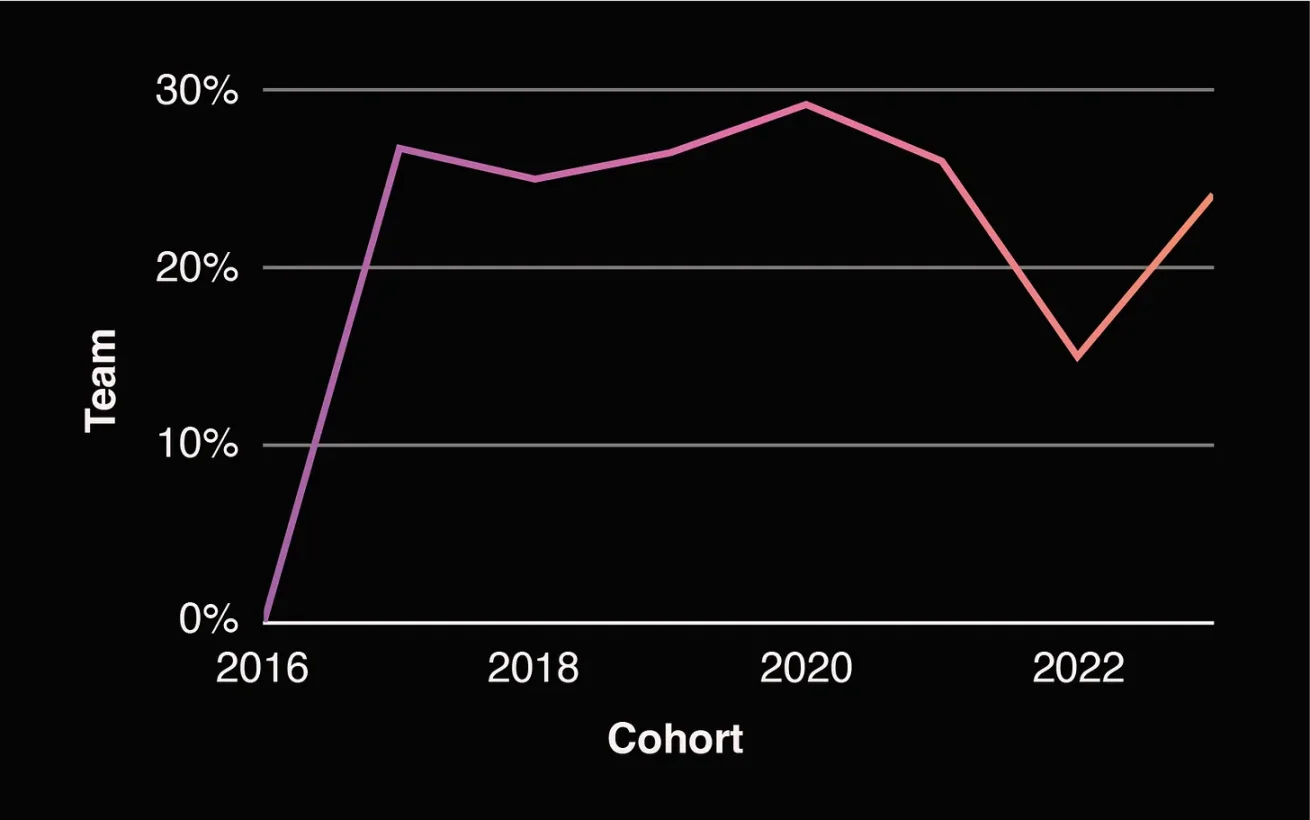

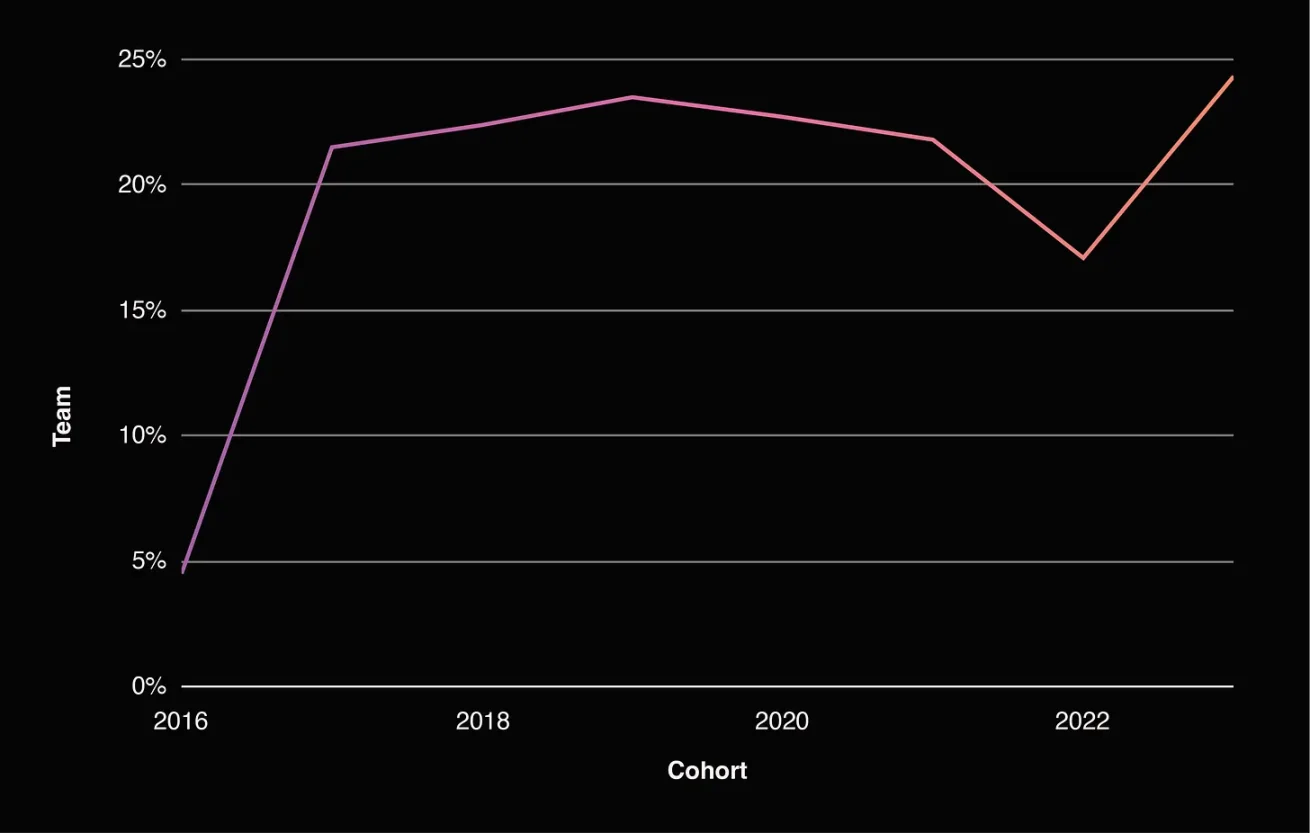

ทีม

นี่คือการจัดสรรโทเค็นที่สงวนไว้สำหรับผู้ก่อตั้ง พนักงานในอดีตและในอนาคต และที่ปรึกษา โดยทั่วไปโทเค็นเหล่านี้จะมีระยะเวลาล็อคอัพที่ยาวที่สุด ซึ่งมักจะเกิดขึ้นพร้อมกับระยะเวลาล็อคอัพของนักลงทุน

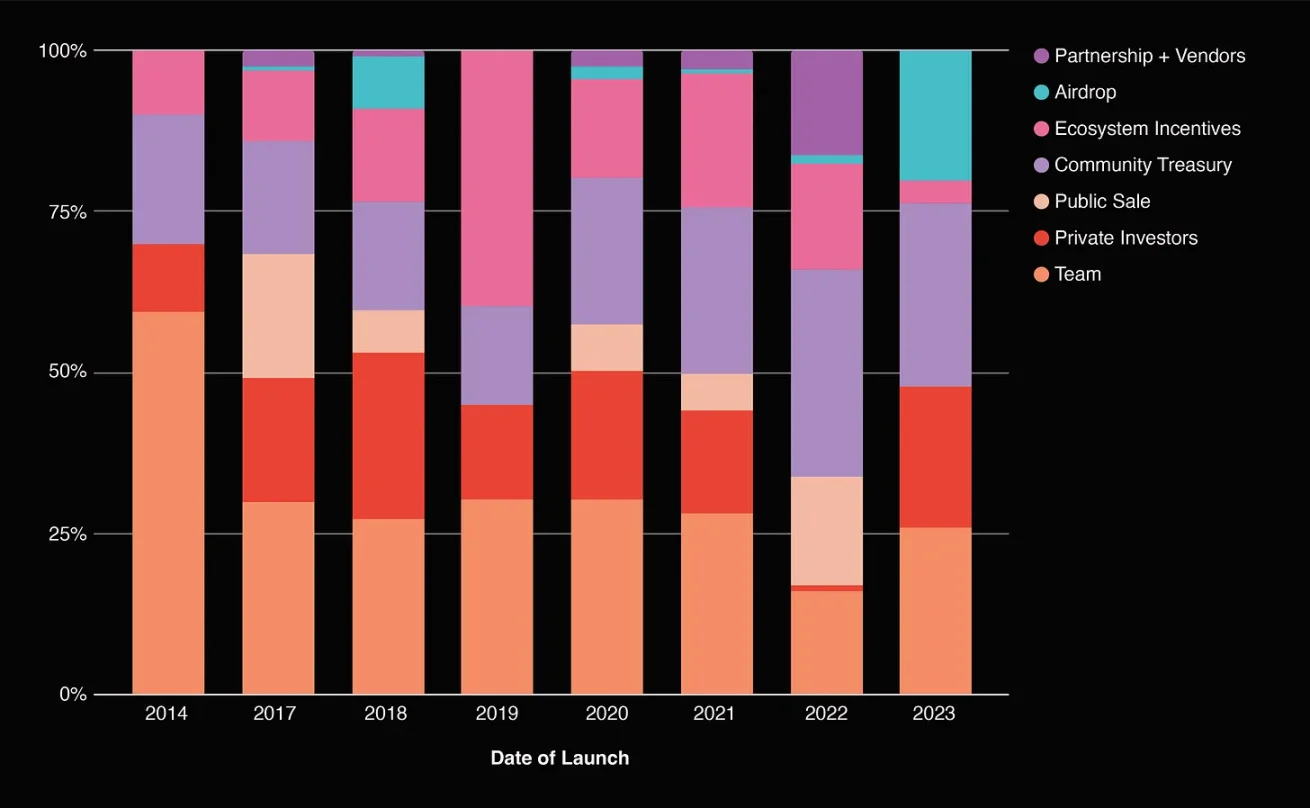

การมอบหมายทีมที่แสดงด้านบนประกอบด้วยผู้มีส่วนร่วมหลัก ผู้มีส่วนร่วมในอนาคต และที่ปรึกษา หากต้องการดูรายละเอียดเพิ่มเติมเกี่ยวกับทีมหลัก โปรดดูแผนภูมิด้านล่าง ซึ่งแสดงส่วนแบ่งการจัดสรรทีมหลักค่อยๆ เพิ่มขึ้น

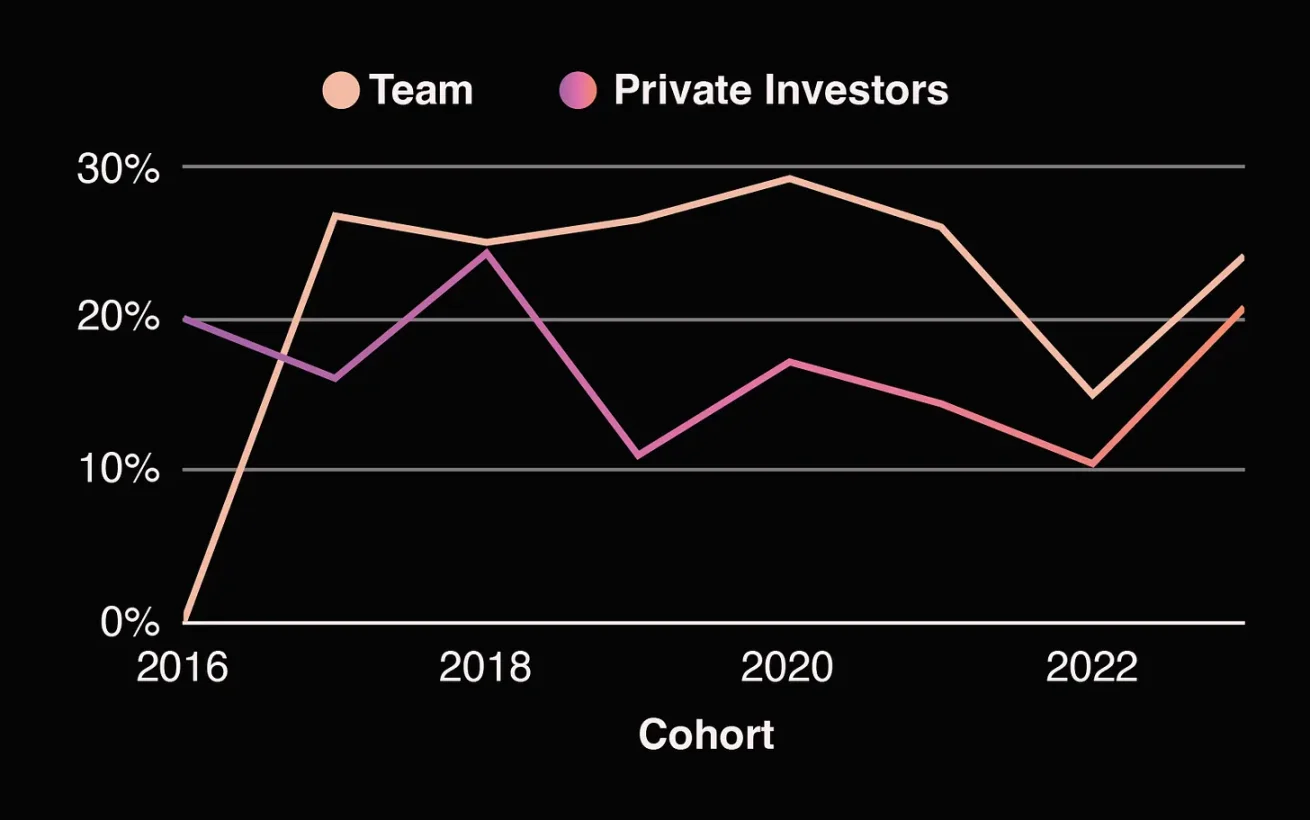

การมอบหมายทีมหลัก

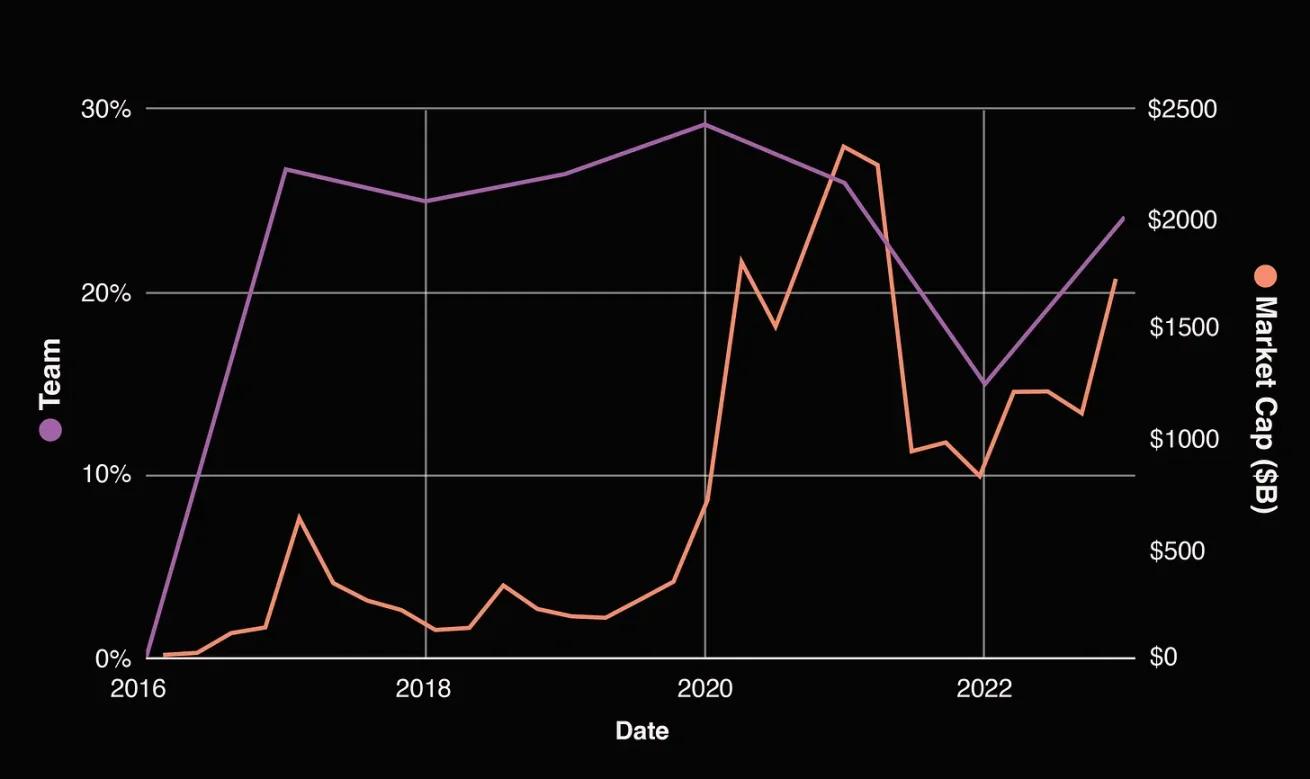

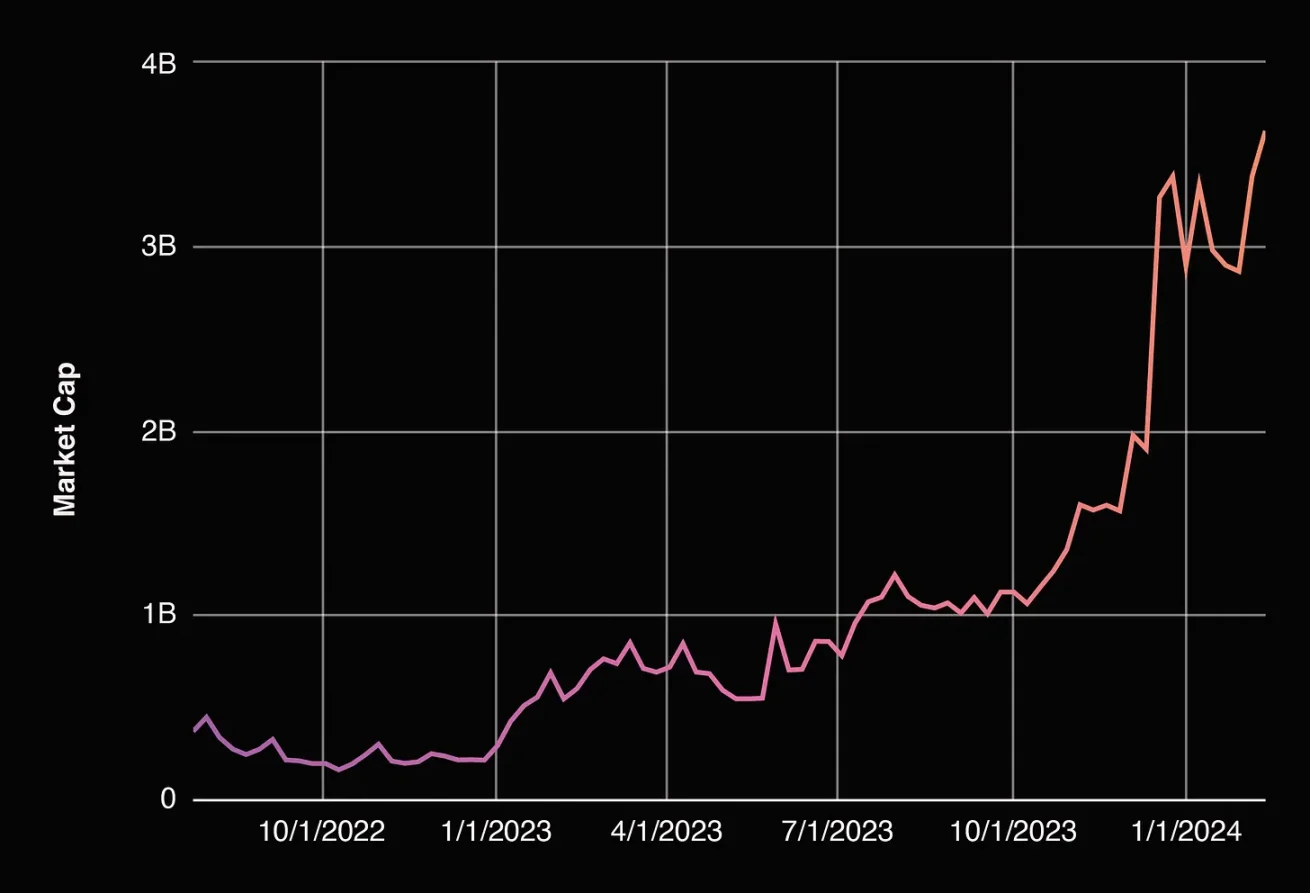

การมอบหมายงานในทีมดูเหมือนจะมีความสัมพันธ์กับจุดที่เราอยู่ในวงจรตลาด ซึ่งไม่ใช่เรื่องน่าแปลกใจ แต่ก็ยังน่าสังเกตอยู่ เมื่อมูลค่าตลาดของสกุลเงินดิจิทัลทั้งหมดเพิ่มขึ้น เงินทุนที่จัดสรรให้กับทีมก็จะเพิ่มขึ้นด้วย และเมื่อมูลค่าตลาดลดลง เงินทุนที่จัดสรรให้กับทีมก็ลดลงเช่นกัน

ความสัมพันธ์ระหว่างการจัดสรรทีมและมูลค่าตลาดของสกุลเงินดิจิทัล ที่มา: Market Cap

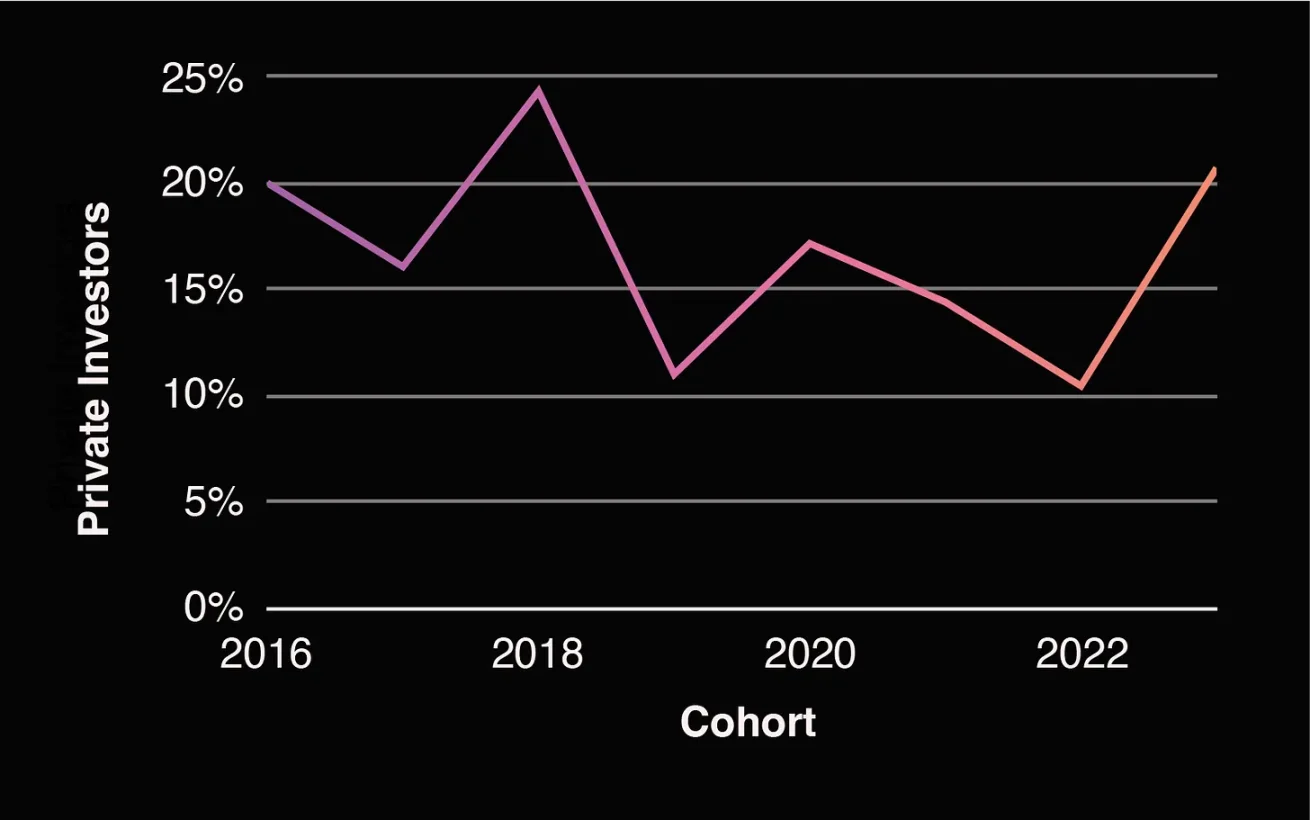

นักลงทุนเอกชน

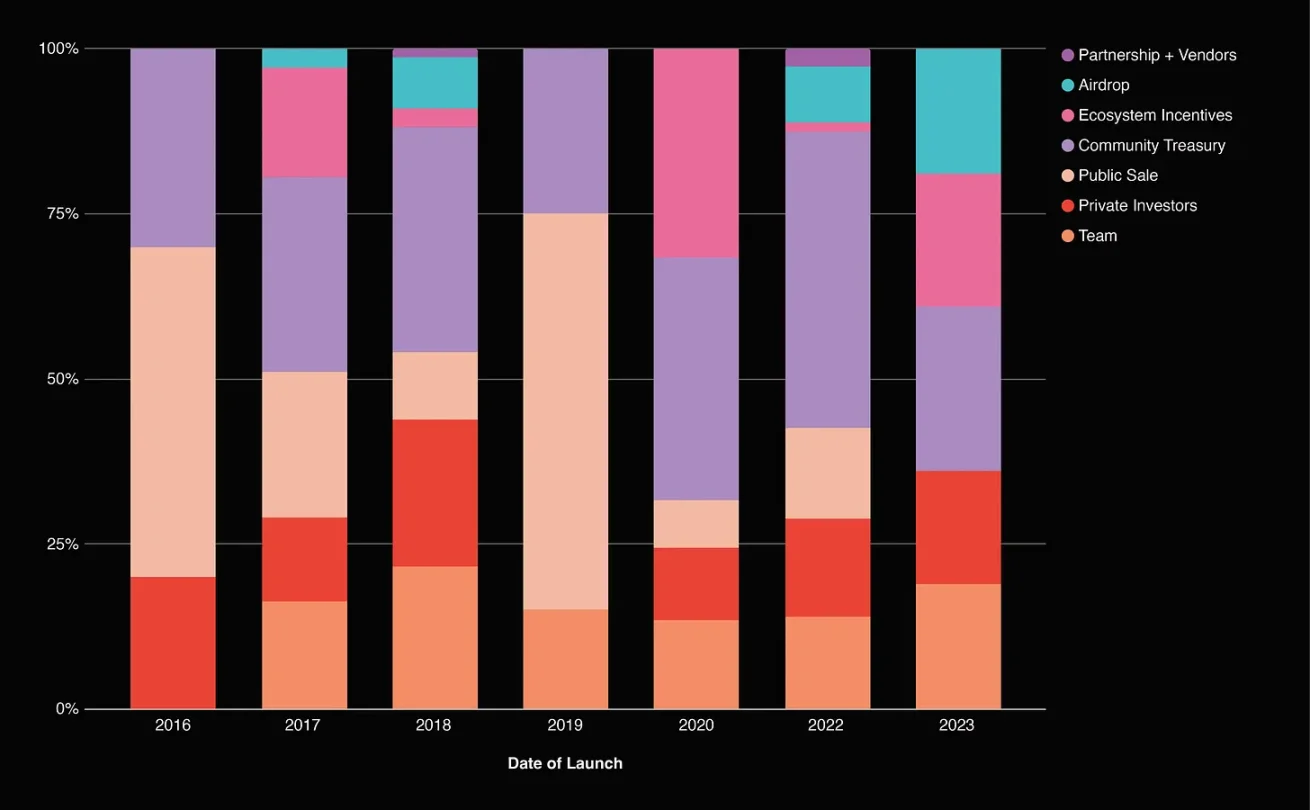

นี่คือหุ้นที่จัดสรรให้กับผู้ให้บริการเงินทุนที่ซื้อสิทธิ์ในโทเค็นหรือส่วนของผู้ถือหุ้นในอนาคต ซึ่งสิทธิ์จะถูกแปลงเป็นโทเค็นในภายหลัง โทเค็นเหล่านี้อยู่ภายใต้ระยะเวลาการล็อค ซึ่งโดยปกติจะสอดคล้องกับทีมหลัก

การกระจายโทเค็นนักลงทุนเอกชน

สิ่งที่น่าสนใจคือ แม้ว่าเราคาดว่าการจัดสรรนักลงทุนจะเกี่ยวข้องกับการจัดสรรทีมแบบผกผัน แต่อัตราส่วนนี้ก็มีแนวโน้มสูงขึ้นในปีที่ผ่านมาเช่นกัน ปัจจุบันอัตราส่วนนี้อยู่ที่ประมาณปี 2561

การจัดสรรทีมกับการจัดสรรนักลงทุนเอกชน

ในตอนแรก ฉันคิดว่าสิ่งนี้อาจเกี่ยวข้องกับการระดมทุนรอบใหญ่ในช่วงปลายปี 2023 แต่เมื่อดูข้อมูลการระดมทุนของอุตสาหกรรม ก็ไม่สมเหตุสมผลนัก เนื่องจากการประเมินมูลค่าที่เพิ่มขึ้นจะสูงกว่าจำนวนเงินที่เพิ่มขึ้น

จำนวนเงินทุนเฉลี่ย

การประเมินค่ามัธยฐาน

นี่อาจมีบางอย่างที่เกี่ยวข้องกับผู้ก่อตั้งที่รอตลาดหมีเมื่อเร็ว ๆ นี้เพื่อระดมทุนที่พวกเขาไม่ต้องการอย่างเร่งด่วน

นักลงทุนสาธารณะ

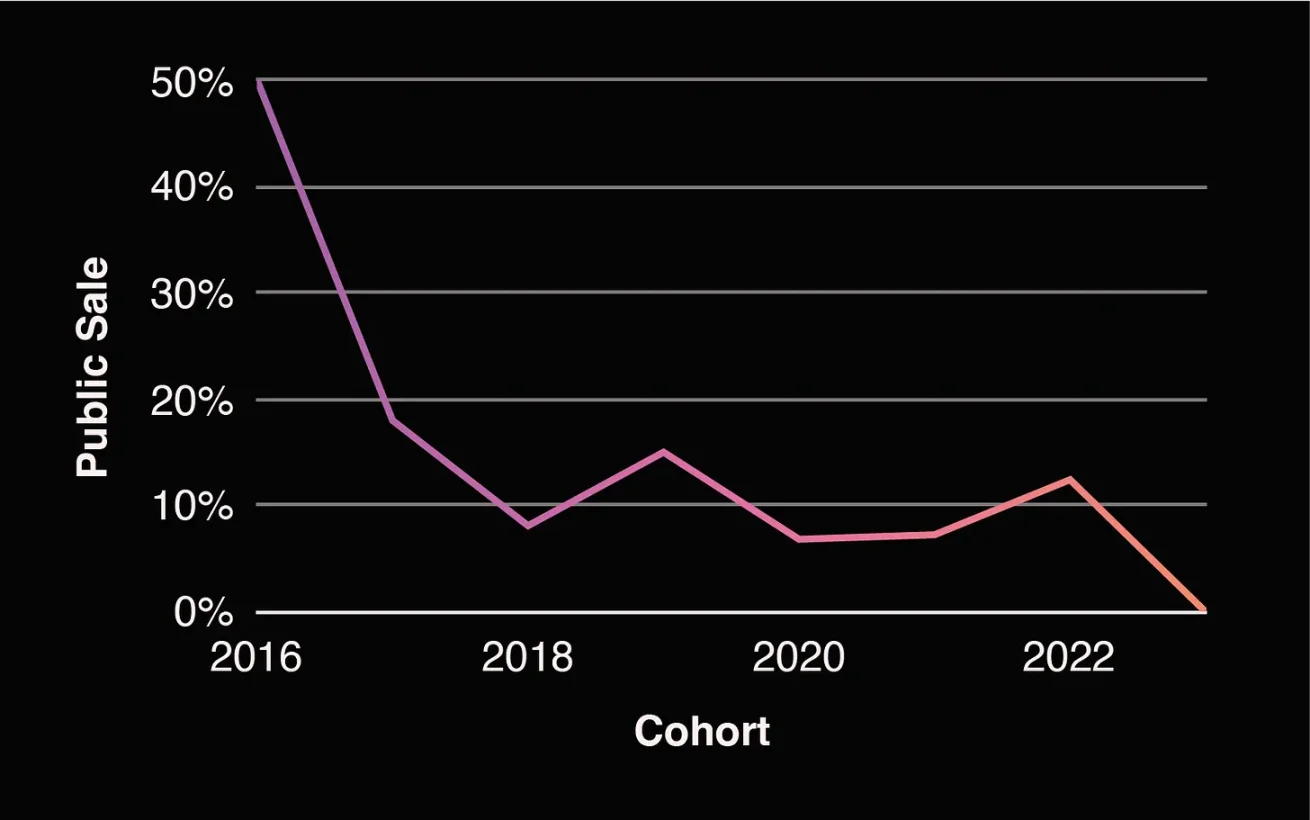

นี่คือการแจกจ่ายโทเค็นเพื่อขายสู่สาธารณะ การขายโทเค็นต่อสาธารณะ ซึ่งเดิมเรียกว่า ICO จะขายเมื่อมีการออกโทเค็นและมีการหมุนเวียนทั้งหมด

ไม่น่าแปลกใจเลยที่ส่วนแบ่งการขายต่อสาธารณะค่อยๆ เข้าใกล้ 0 เนื่องจากความเสี่ยงด้านกฎระเบียบ

การแจกจ่ายโทเค็นเพื่อการขายสาธารณะ

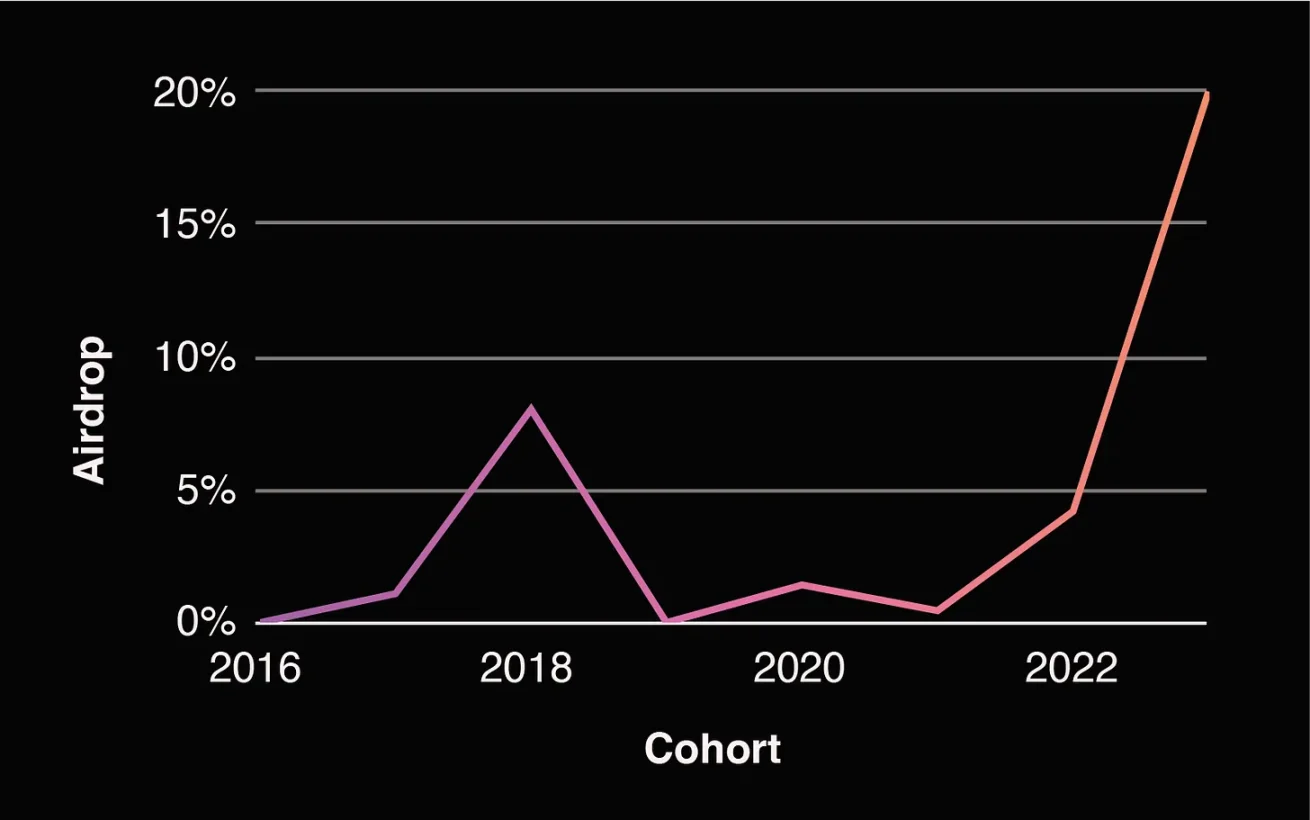

แอร์ดรอป

การหายตัวไปของรูปแบบการขายโทเค็นสาธารณะทำให้เกิดคำถาม: คุณจะได้รับโทเค็นไปอยู่ในมือของชุมชนได้อย่างไร? วิธีหนึ่งที่เป็นไปได้คือการใช้แอร์ดรอป

การกระจายแอร์ดรอป

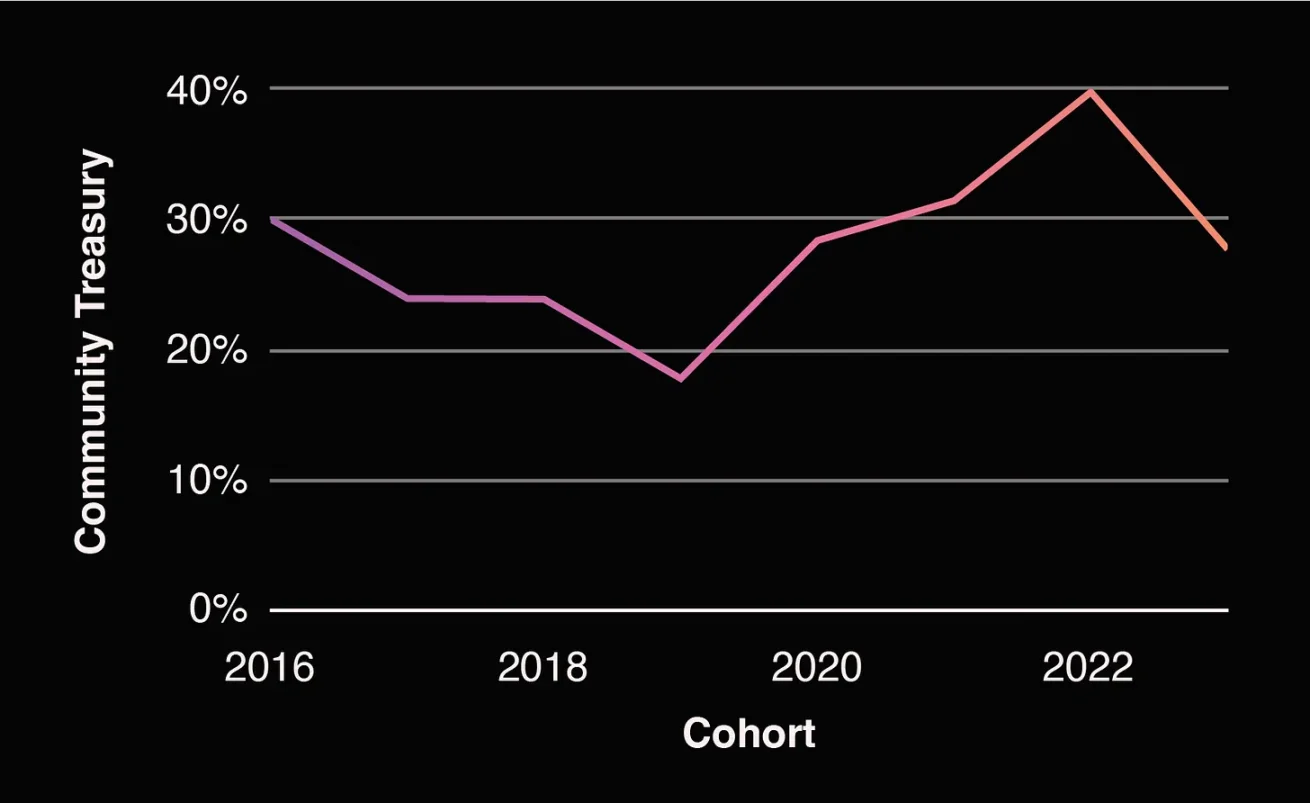

คลัง

โทเค็นเหล่านี้จะถูกสงวนไว้สำหรับการแจกจ่ายในอนาคตผ่านการกำกับดูแล โทเค็นคลังมักถูกมองว่าเป็น แหล่งสำรอง ของโครงการ ซึ่งแจกจ่ายให้กับผู้มีส่วนได้ส่วนเสียต่างๆ ผ่านการเสนอการลงคะแนนเสียง

การจัดสรรคลังมีความผันผวนเมื่อเวลาผ่านไป โดยจะถึงจุดสูงสุดในปี 2022 จากแนวโน้มขาลง เราอาจเห็นการจัดสรรเงินคงคลังลดลงเนื่องจากการเพิ่มขึ้นของหมวดหมู่อื่นๆ

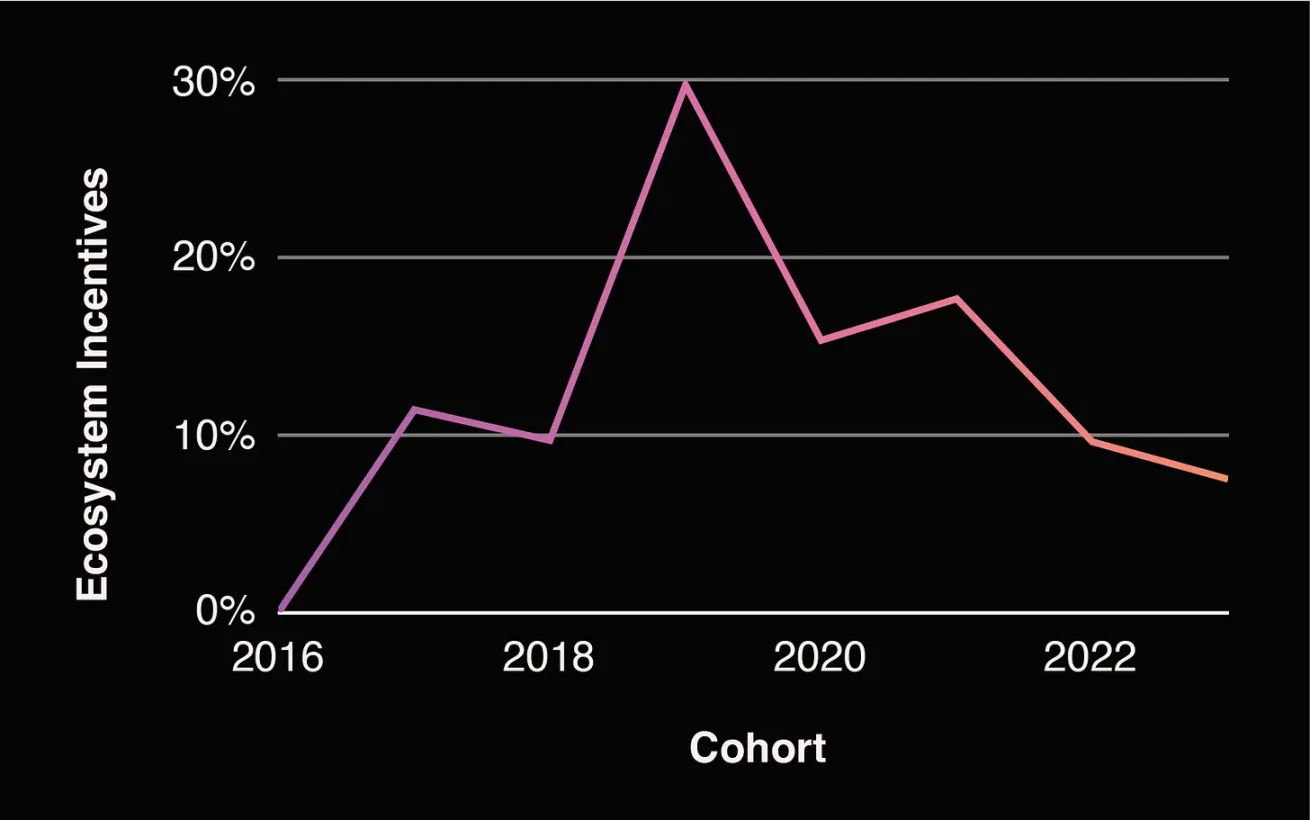

แรงจูงใจของระบบนิเวศ

โทเค็นเหล่านี้ได้รับการจัดสรรไว้สำหรับแผนการเติบโตเมื่อเปิดตัว ช่วยให้ผู้ใช้สามารถทำกำไรจากกลุ่มโทเค็นที่กำหนดไว้ล่วงหน้า สิ่งจูงใจกลายเป็นทางเลือกแทนการขายสาธารณะ รวมถึงแผนการเติบโตและการขุดสภาพคล่อง

อัตราส่วนการกระจายของสิ่งจูงใจในระบบนิเวศกำลังลดลง แต่เมื่อพิจารณาถึงสัดส่วนการแจกให้ทางอากาศที่เพิ่มขึ้นอย่างรวดเร็ว ผู้ก่อตั้งหลายคนจึงมีแนวโน้มที่จะมองว่าสิ่งจูงใจเป็นหมวดหมู่ที่ใหญ่ขึ้น ดังนั้น คุณจึงอาจคิดว่าการลดลงนี้มีความเกี่ยวข้องอย่างใกล้ชิดกับการเพิ่มขึ้นอย่างมากของปริมาณการแจกให้ทางอากาศ

การกระจายสิ่งจูงใจทางระบบนิเวศ

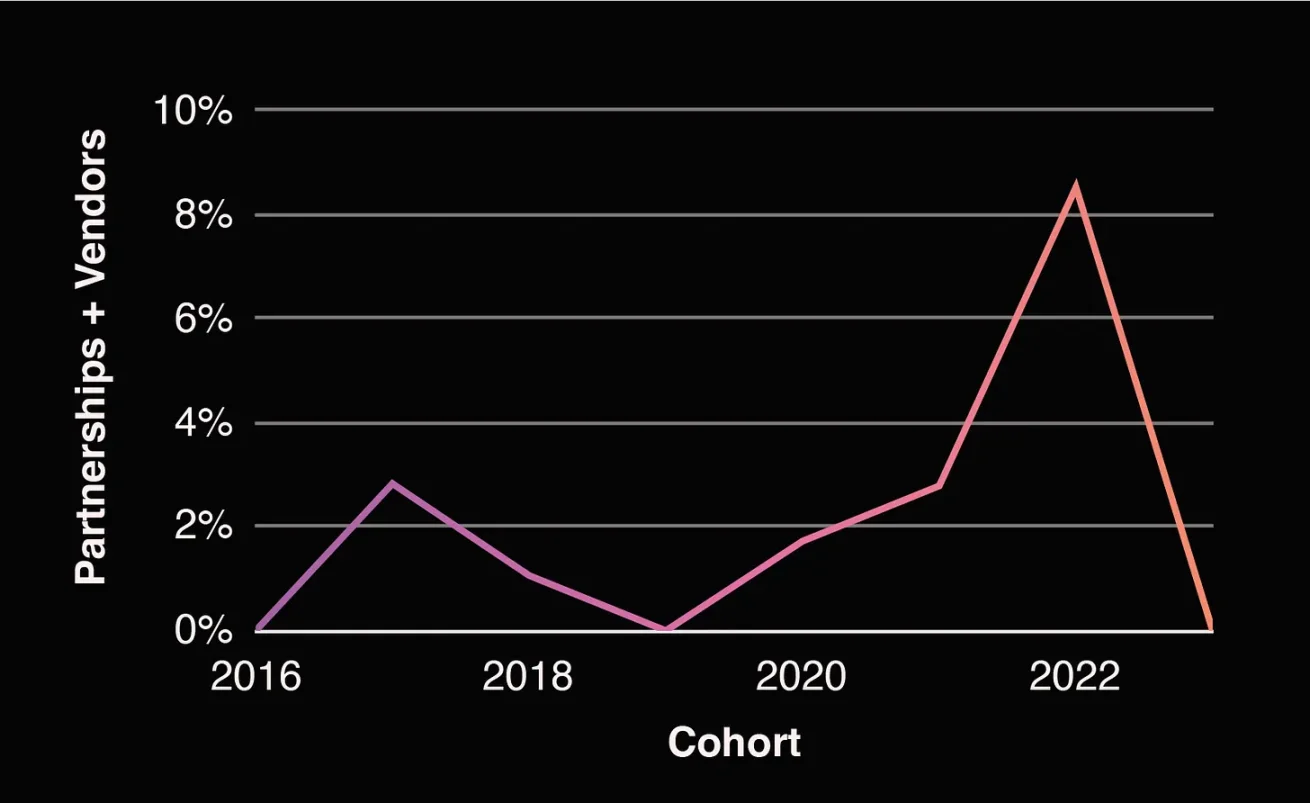

พันธมิตรและซัพพลายเออร์

โทเค็นเหล่านี้ประกอบด้วยกองทุนที่ใช้ชำระค่ากฎหมาย ค่าเช่า การตลาดของบุคคลที่สาม และอื่นๆ สาเหตุของการลดลงอาจเป็นเพียงว่าค่าใช้จ่ายเหล่านี้ไม่มีการจัดหมวดหมู่และรวมเข้ากับห้องนิรภัย

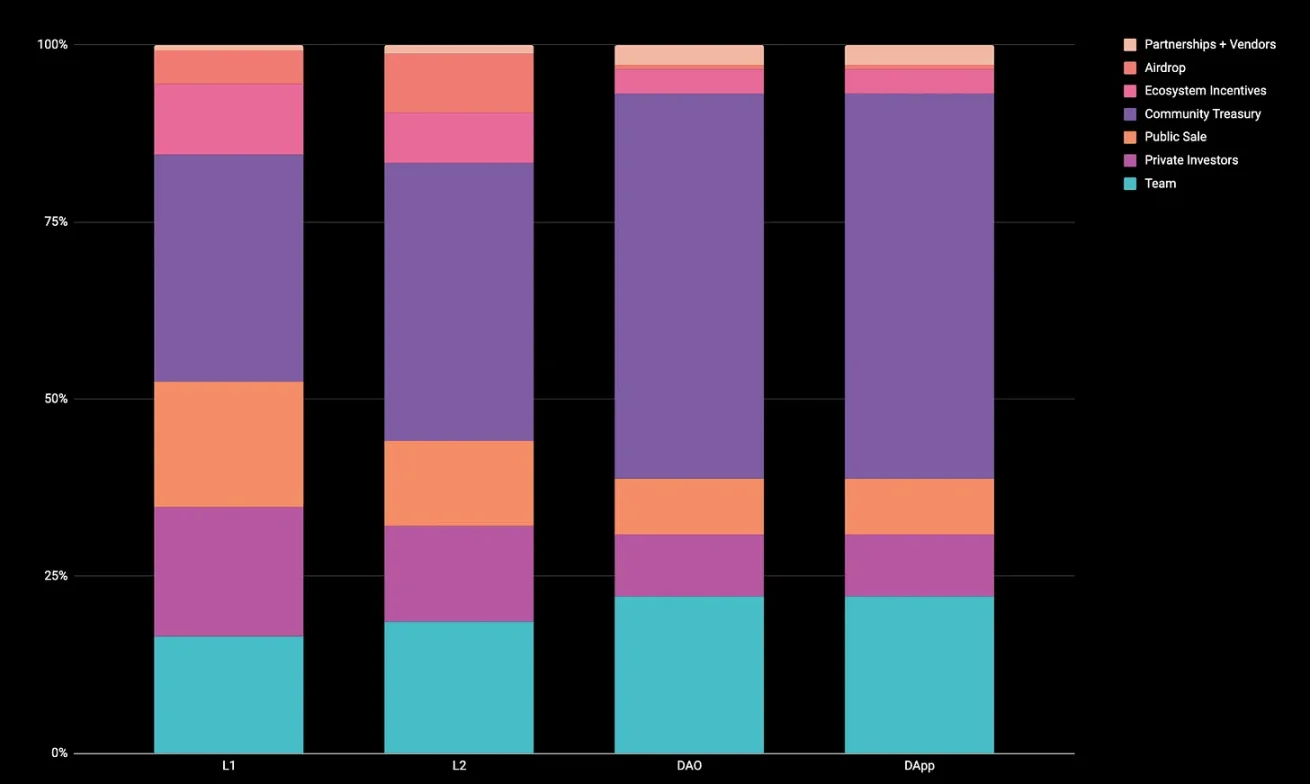

การแจกจ่ายโทเค็นตามประเภทโครงการ

โครงการแต่ละประเภทจะมีรูปแบบการจัดสรรที่ไม่ซ้ำกัน

ต่อไปนี้เป็นประสิทธิภาพเฉพาะของโครงการแต่ละประเภท โปรดทราบว่าสิ่งเหล่านี้เป็นค่าเฉลี่ยหลังการระบาดใหญ่

ไม่น่าแปลกใจที่ DAO ต้องการจัดสรรโทเค็นเพิ่มเติมให้กับคลัง/มูลนิธิ ในขณะที่ L1 จัดลำดับความสำคัญของการแจกอากาศและการขายสาธารณะ (อย่างน้อยจนถึงปี 2023) L2 มีแนวโน้มที่จะจัดลำดับความสำคัญของสิ่งจูงใจในการเติบโตของระบบนิเวศ ซึ่งอาจนำไปใช้สำหรับการปล่อยทางอากาศในภายหลังได้เช่นกัน DApps ใช้จ่ายมากที่สุดกับสิ่งจูงใจของชุมชน แต่ไม่จำเป็นต้องใช้ผ่าน airdrops แต่ใช้วิธีอื่น เช่น การขุดสภาพคล่อง

ตอนนี้ เราจะมาสำรวจแต่ละหมวดหมู่ของกลุ่มในเชิงลึกมากขึ้น

DAO

เมื่อเวลาผ่านไป เราได้เห็นการเปลี่ยนแปลงบางอย่างในการจัดสรร DAO เงินทุนของชุมชนยังคงอยู่ในระดับสูงตลอดหลายปีที่ผ่านมา ในขณะที่การจัดสรรทีมลดลงและการจัดสรรเงินทุนก็เพิ่มขึ้น ขออภัย เรามีข้อมูลไม่เพียงพอที่จะคำนวณค่าเฉลี่ยหลังจากปี 2023

รายละเอียดการจัดสรรโทเค็นของ DAO

การกระจายโทเค็น DAO “ทั่วไป” ในปี 2022

DApp

เมื่อเจาะลึกลงไปในการกระจายโทเค็น DApp เราจะเห็นว่าการจัดสรรทีมลดลงอย่างช้าๆ เมื่อเวลาผ่านไป (โดยลดลงอย่างมากหลังจากปี 2014) ในขณะที่การจัดสรรนักลงทุนและการจัดสรรการจัดสรรทางอากาศก็เพิ่มขึ้น

รายละเอียดการจัดสรรโทเค็นของ DApp

โครงสร้างพื้นฐาน: L1 และ L2

แผนภูมิด้านล่างรวมการจัดสรรโทเค็น L1 และ L2 เนื่องจากมีความคล้ายคลึงกันมาก เราจะเห็นว่าการจัดสรรการขายสาธารณะลดลงเมื่อเวลาผ่านไป การจัดสรรชุมชนมีความผันผวนเล็กน้อยในช่วงหลายปีที่ผ่านมา ในขณะที่การจัดสรรนักลงทุนและทีมเพิ่มขึ้นทั้งคู่ในปี 2566 การจัดสรรโทเค็นส่วนใหญ่ในปี 2023 ได้รับการจัดสรรไว้เพื่อการแจกอากาศ

รายละเอียดการจัดสรรโทเค็น L1 และ L2

เมื่อพิจารณาถึงความแตกต่างระหว่างการจัดสรรโทเค็น L1 และ L2 ทั่วไปอย่างใกล้ชิด คุณจะเห็นว่า L2 มีแนวโน้มที่จะสำรองเงินทุนน้อยลงสำหรับกลุ่มการเติบโตของระบบนิเวศ และจัดสรรเงินทุนมากขึ้นสำหรับการขายสาธารณะและการแจกจ่ายทางอากาศ ทีม L2 มักจะได้รับสัดส่วนการจัดสรรที่น้อยลง

การกระจายโทเค็น L1 ทั่วไป: เนื่องจากขาดข้อมูลในปี 2023 จึงให้ข้อมูลเพียงปี 2022 เท่านั้น

การกระจายโทเค็น L2 ทั่วไป: ข้อมูลปี 2022 และ 2023

สัมภาษณ์

แผนภูมิทั้งหมดด้านบนแสดงค่าเฉลี่ยในอดีตในช่วงเวลาหนึ่ง ในครั้งนี้ เราจะแชร์ข้อมูลโดยสรุปจากผู้ก่อตั้งบางรายในช่วงเปิดตัวโทเค็นช่วงแรกๆ เพื่อทำความเข้าใจความเสียใจและความพึงพอใจของพวกเขาต่อการแจกจ่ายโทเค็น

นี่คือสิ่งที่พวกเขากล่าวว่า:

Livepeer

Livepeer ก่อตั้งขึ้นในปี 2560 นานก่อนที่จะมีเครื่องมือกำกับดูแล DAO และเมื่อสกุลเงินดิจิทัลยังอยู่ในช่วงเริ่มต้น

“โดยทั่วไปแล้วฉันพอใจกับวิธีการกระจายโทเค็น โดยเริ่มแรกผ่านอัลกอริธึมที่เราสร้างขึ้นที่เรียกว่า Merklemine ซึ่งเป็นกลไกแบบกระจายอำนาจและเปิดกว้าง จากนั้นจึงกระจายต่อไปผ่านอัตราเงินเฟ้อเพื่อกระจายโทเค็นไปยังเครือข่ายของผู้ให้บริการโหนดและผู้เข้าร่วมอื่น ๆ ที่ใช้งานอยู่ สิ่งนี้จะรักษาโทเค็นไว้ในมือของผู้ที่ช่วยเหลือเครือข่ายโดยตรง ในขณะเดียวกันก็อนุญาตให้ทุกคนเข้าถึงได้ และช่วยให้ผู้ใช้หลายพันรายค้นพบ Livepeer ในกระบวนการรับโทเค็นผ่าน MerkleMine

สำหรับการเปลี่ยนแปลงใดที่ฉันจะทำ หากเครื่องมือการกำกับดูแลบน DAO มีความเป็นผู้ใหญ่มากขึ้นและพร้อมใช้งานเมื่อเครือข่ายเปิดตัวเมื่อ 6 ปีที่แล้ว คงจะดีไม่น้อยหากใช้เครื่องมือเหล่านี้เพื่อการกำกับดูแลชุมชนทางการคลัง สิ่งนี้จะช่วยส่งเสริมการเติบโตของระบบนิเวศในอนาคต เนื่องจากจะสามารถส่งโทเค็นไปยังมือของนักพัฒนาวิดีโอและคนอื่นๆ ที่ไม่ได้รับรางวัลโดยตรงจากเครือข่ายได้โดยตรง แต่ในเวลานั้น เครื่องมือยังไม่สมบูรณ์และซับซ้อนในการสร้าง ดังนั้นจึงไม่ใช่เรื่องสำคัญ เราไม่ต้องการที่จะควบคุมการกระจายโทเค็นแบบรวมศูนย์ ดังนั้นอย่ารักษาคลังที่จัดการโดยบริษัทขนาดใหญ่ -

——ดั๊ก เพ็ตคานิกส์ ผู้ก่อตั้ง Livepeer

DApp ชื่อดังที่ก่อตั้งในปี 2018

“ฉันคิดว่าสำหรับเราแล้ว การกระจายโทเค็นเองก็จบลงด้วยดีจนฉันแทบไม่ได้คิดว่า: ถ้าเพียงเท่านั้น

แต่ถ้าฉันสามารถย้อนเวลากลับไปได้ ฉันจะให้ความสำคัญกับการระดมทุนมากขึ้นจากผู้ที่: 1) สามารถมีส่วนร่วมในการซื้อขายเชิงปริมาณอย่างแข็งขัน 2) กล้าที่จะพูดออกมา และ 3) มีส่วนร่วมในการกำกับดูแลอย่างแข็งขัน

สิ่งหนึ่งที่เราทำดีที่สุดในฐานะผู้ก่อตั้งคือไม่รับส่วนแบ่งที่สูงเกินไป ซึ่งจะช่วยให้เราสามารถชดเชยผู้เล่นคนสำคัญในเครือข่ายและยังมีทางเลือกอีกมาก -

——ผู้ก่อตั้งโปรโตคอล DeFi ที่รู้จักกันดีซึ่งก่อตั้งขึ้นในปี 2018

วิธีที่ ดีที่สุด คืออะไร?

หลังจากเผยแพร่รายงานปี 2022 พบว่าค่าเฉลี่ยไม่ได้เหมาะสมที่สุดเสมอไป ดังนั้นจึงเป็นเรื่องน่าสนใจที่จะย้อนรอยข้อเสนอโทเค็นล่าสุดและน่าสนใจที่สุดบางรายการในหมวดหมู่ต่างๆ

วิศวกรรมย้อนกลับการออกโทเค็นของโครงการชั้นนำ

Layer 2

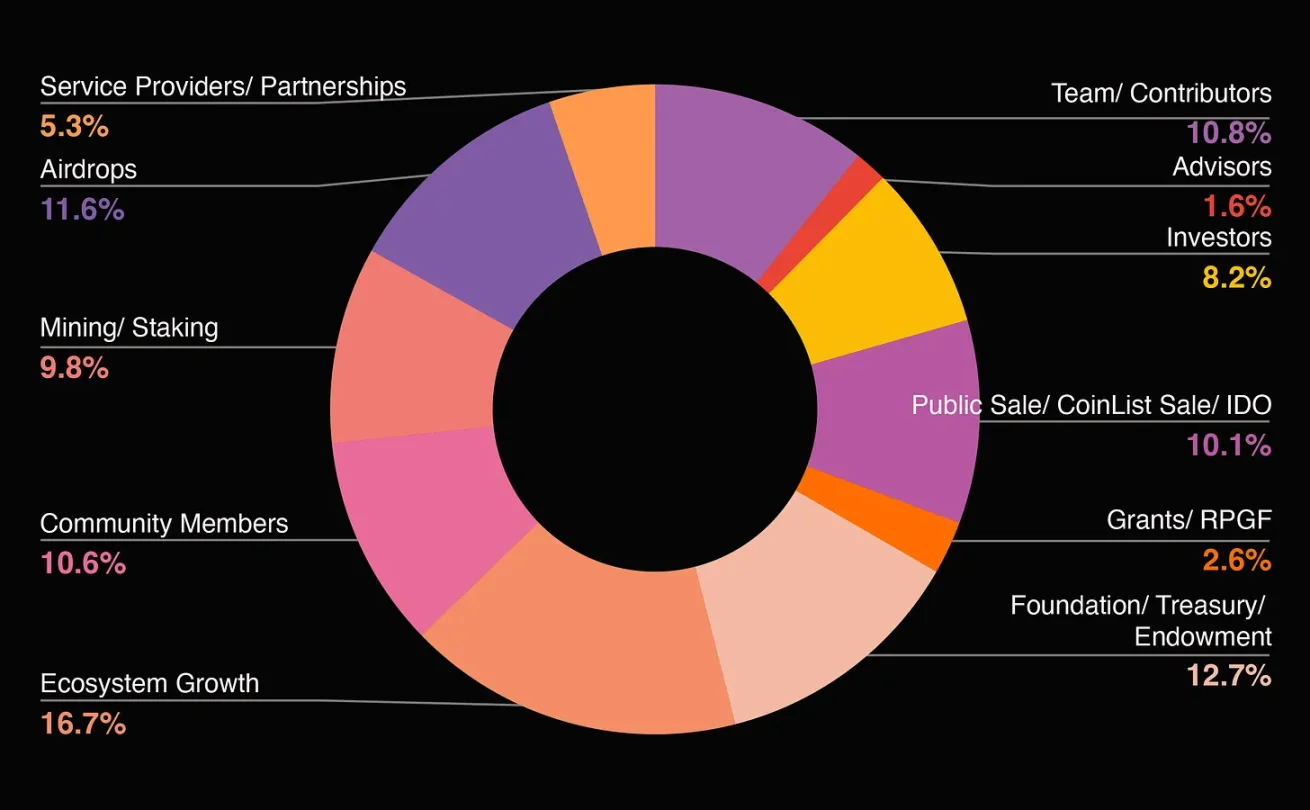

มูลค่าหลักทรัพย์ตามราคาตลาดของ OP (ณ เดือนมีนาคม 2024)

มองในแง่ดี พวกเขามีกองทุนขนาดใหญ่ที่อุทิศให้กับ RPGF ซึ่งเป็นกลยุทธ์ใหม่ในการจูงใจผู้สร้างให้มีส่วนร่วมในแพลตฟอร์มของพวกเขา กองทุนมักจะให้เงินทุนจำนวนหนึ่งแก่นักลงทุนและผู้มีส่วนร่วมหลัก และการแจกรางวัลทางอากาศก็เป็นส่วนสำคัญของเรื่องนี้เช่นกัน

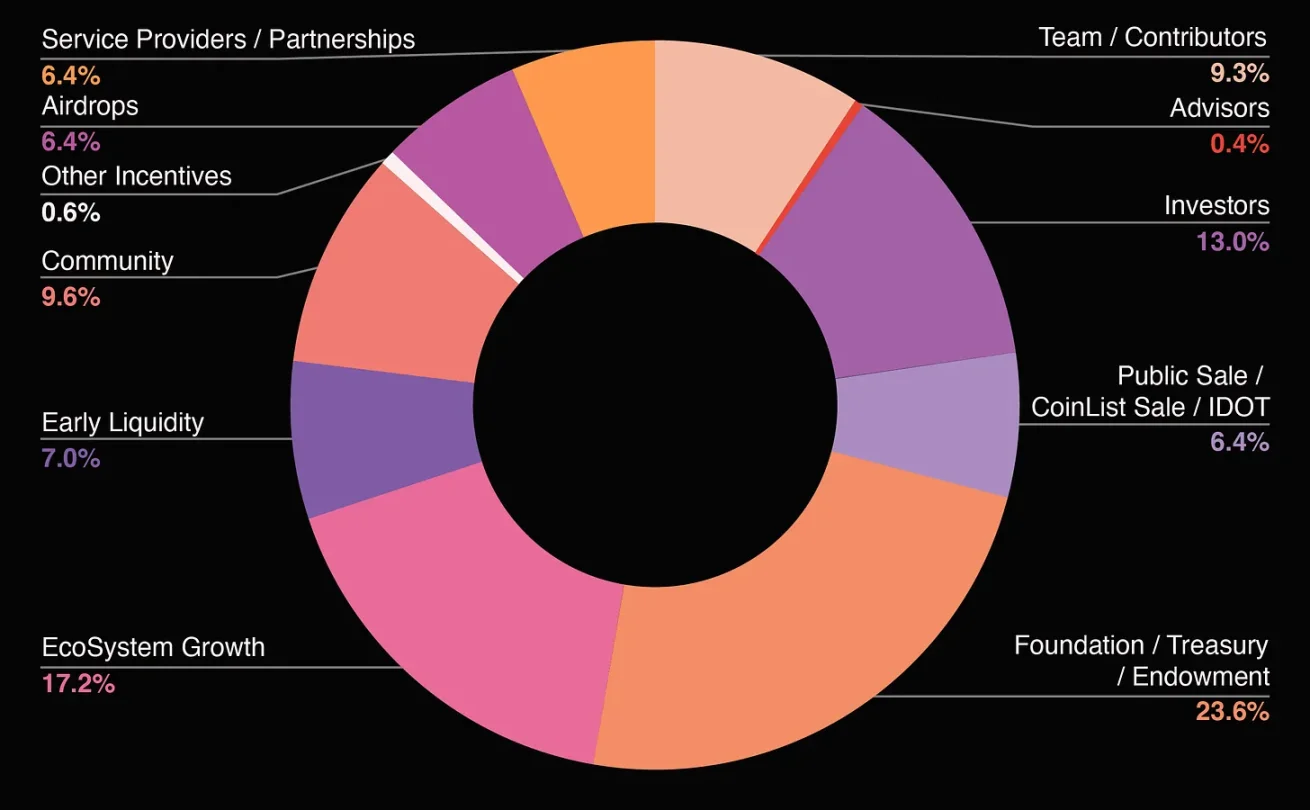

การจัดสรรโทเค็นในแง่ดี แหล่งที่มา: https://community.optimism.io/docs/governance/allocations/

Layer 1

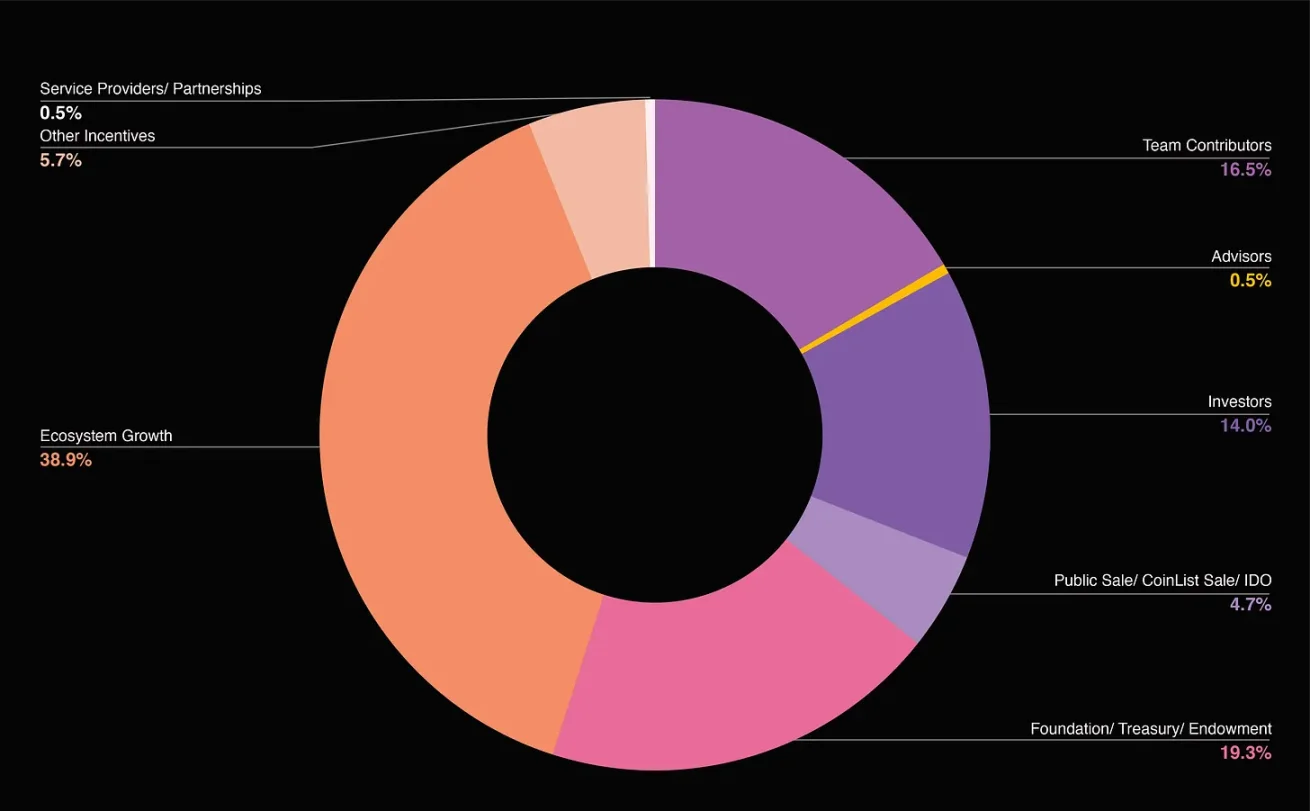

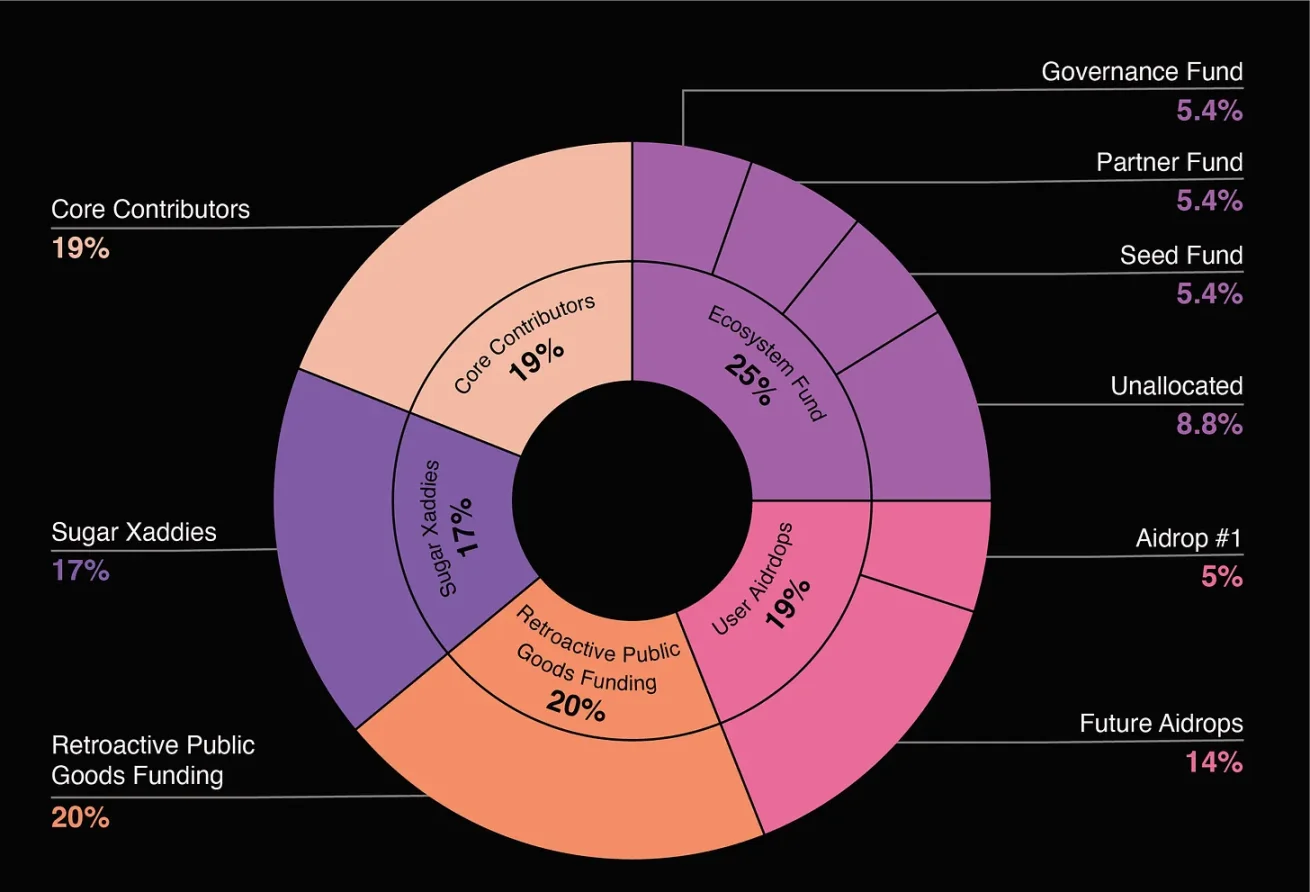

Celestia เป็นโปรโตคอลเลเยอร์ 1 พวกเขาจัดสรรโทเค็นส่วนใหญ่ให้กับนักลงทุนและส่วนใหญ่ให้กับนักพัฒนาระบบนิเวศ การกระจายสิ่งจูงใจยังมีส่วนค่อนข้างมาก

การแจกจ่ายโทเค็น Celestia ที่มา: https://docs.celestia.org/learn/stake-governance-supply

DApp

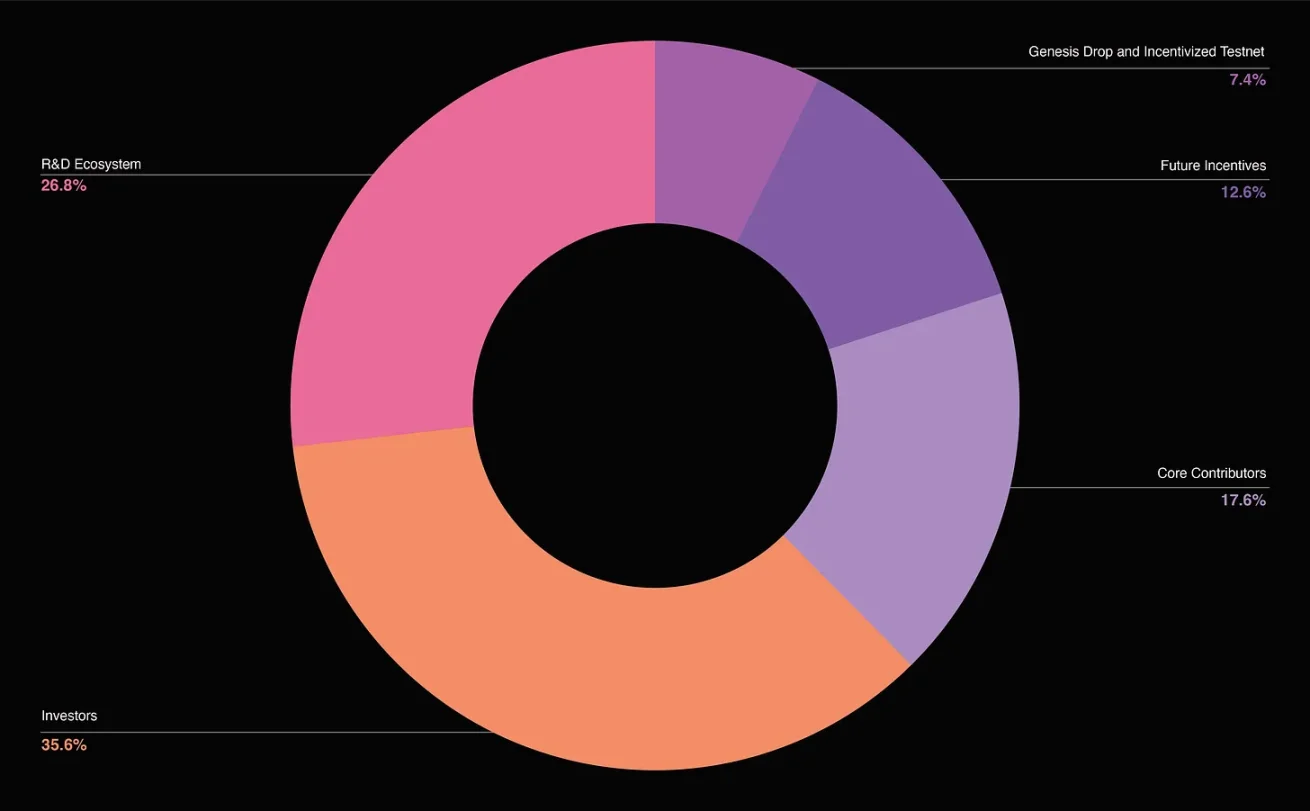

มูลค่าหลักทรัพย์ตามราคาตลาดของ GMX (ข้อมูล ณ เดือนมีนาคม 2024)

ในฐานะ DeFi DApp การกระจายโทเค็นของ GMX นั้นซับซ้อนกว่า และส่วนใหญ่ใช้เพื่อตอบสนองข้อกำหนดการดำเนินงานระยะยาวของ DApp โดยเฉพาะอย่างยิ่งที่เกี่ยวข้องกับการรักษาการทำงานปกติของผลิตภัณฑ์ กล่าวคือ การสำรองสภาพคล่อง ฯลฯ .

การแจกจ่ายโทเค็น GMX ที่มา: https://tokenomicsdao.substack.com/p/tokenomics-101-gmx

สรุป

ในช่วงขาขึ้นเมื่อเร็ว ๆ นี้ ในปีที่ผ่านมาได้เห็นการเปลี่ยนแปลงอย่างมากในวิธีการแจกจ่ายโทเค็น

ทีม

ในปี 2023 ทีมเฉลี่ยจะได้รับการจัดสรร 24%

การจัดสรรทีมเกี่ยวข้องกับจังหวะเวลาของตลาด และในตลาดกระทิงนี้ ทีมจะมีอิทธิพลมากขึ้น

การจัดสรรทีมและนักลงทุนไม่จำเป็นต้องเป็นสัดส่วนผกผัน ที่จริงแล้ว ในตลาดกระทิงนี้ ทั้งคู่มีแนวโน้มขาขึ้น

นักลงทุนเอกชน

ในปี 2566 นักลงทุนเอกชนจะได้รับการจัดสรรเฉลี่ย 20%

การเงินชุมชน

ในปี 2566 อัตราส่วนการจำหน่ายคลังชุมชนโดยเฉลี่ยจะอยู่ที่ 28%

การขายสาธารณะ

ในปี 2566 เปอร์เซ็นต์การขายต่อสาธารณะจะเกือบเป็นศูนย์

แรงจูงใจของระบบนิเวศ

ในปี 2566 อัตราส่วนการกระจายสิ่งจูงใจทางระบบนิเวศโดยเฉลี่ยจะอยู่ที่ 8%

แอร์ดรอป

ในปี 2023 อัตราส่วนการกระจายหยดอากาศโดยเฉลี่ยจะอยู่ที่ 20%

แอร์ดรอปกลายเป็นส่วนสำคัญของการสร้างชุมชน และกลยุทธ์แอร์ดรอปก็มีความสำคัญ

การเปิดตัวโทเค็นที่ประสบความสำเร็จนั้นจำเป็นต้องแจกจ่ายโทเค็นส่วนใหญ่ให้กับผู้ถือชุมชน เช่นเดียวกับสิ่งจูงใจในอนาคตสำหรับทีมงานหลัก

ในตลาดกระทิง ทีมต่างๆ จะต้องได้เปรียบเมื่อบริษัท VC แย่งชิงกันเพื่อลงมือปฏิบัติ ผู้ก่อตั้งลดการเป็นเจ้าของในช่วงตลาดหมีครั้งล่าสุด แต่เปอร์เซ็นต์การเป็นเจ้าของในปัจจุบันกลับไปสู่ระดับที่เห็นในช่วงตลาดกระทิงครั้งล่าสุดในปี 2021 หนึ่งในคำถามที่ยากที่ผู้ก่อตั้งในพื้นที่ crypto จำเป็นต้องแก้ไขคือการสร้างสมดุลระหว่างสิ่งจูงใจและการเกษียณอายุกึ่งหนึ่งของสมาชิกในทีมหลักเมื่อได้รับโทเค็นครั้งแรก

นอกจากนี้ ความนิยมของ airdrops ยังเพิ่มขึ้นอย่างทวีคูณ ซึ่งก่อให้เกิดความวุ่นวายของการมีส่วนร่วม - ทั้งดีและไม่ดี - จากผู้ใช้ crypto ที่มีความซับซ้อนมากขึ้นเมื่อเวลาผ่านไป: ผู้ใช้จะไม่เพียงแต่เข้าร่วมโปรโตคอล การตั้งค่ากระเป๋าเงินบนโปรโตคอลด้วย เชื่อมโยงโปรโตคอล มีส่วนร่วมในการทำธุรกรรม ส่งคำขอรหัสบน GitHub ของโปรโตคอล และอื่นๆ อีกมากมาย ซึ่งบ่อยครั้งสร้างความหงุดหงิดให้กับผู้สร้าง

พื้นที่ crypto เปลี่ยนแปลงตลอดเวลา และเรามักจะเห็นนวัตกรรมในด้านการตลาด การพัฒนาระบบนิเวศ การระดมทุน และการชดเชยของทีม สิ่งที่น่าสนใจคือ ดูเหมือนว่าเราจะยอมรับความเป็นจริงของการรับโทเค็นจากการเข้าร่วมในโปรโตคอล แต่คำถามคือจะขยายการมีส่วนร่วมและทำให้ผู้ใช้คุ้นเคยกับการใช้แพลตฟอร์มของคุณได้อย่างไร

วิวัฒนาการของกรอบการแอร์ดรอปคือระบบคะแนนที่สามารถใช้คะแนนเพื่อจูงใจกิจกรรมได้ ในขณะที่ยังคงควบคุมความสามารถของทีมผู้ก่อตั้งได้อย่างเต็มที่ บางทีนี่อาจเป็นอันตรายต่อชุมชนเนื่องจากทำให้ผู้ก่อตั้งสามารถจูงใจผู้ใช้ให้เข้าร่วมโดยไม่ต้องผูกมัดอย่างเต็มที่ในการจัดสรรโทเค็น

RPGF ยังเป็นหัวข้อที่กำลังเกิดขึ้นและเป็นวิธีการจูงใจให้มีการสร้างยูทิลิตี้ที่จัดเตรียมเครื่องมือให้กับระบบนิเวศเพื่อให้เข้าถึงหรือต่อยอดได้ง่ายขึ้น ยูทิลิตี้มีความสำคัญอย่างยิ่งในเลเยอร์ 1 และเลเยอร์ 2 แต่โดยทั่วไปแล้วจะไม่ได้รับการสนับสนุนด้านการลงทุน RPGF ใช้เพื่อจูงใจให้มีการก่อสร้างสาธารณูปโภคเหล่านี้และปรับปรุงระบบนิเวศทั้งหมด ซึ่งจัดเป็นการเติบโตของระบบนิเวศ จนถึงปัจจุบัน ทางบริษัทได้แจกจ่ายเงินมากกว่า 300 ล้านดอลลาร์ให้กับองค์กรมากกว่า 1,000 แห่ง