Gelato:Web3开发者服务老兵和RaaS新人

1. ประเด็นสำคัญของรายงาน

1.1 ตรรกะการลงทุนหลัก

Gelato มีส่วนร่วมอย่างลึกซึ้งในด้านการบริการของนักพัฒนามาเป็นเวลาหลายปีและได้สร้างชุดบริการสำหรับนักพัฒนาที่ค่อนข้างสมบูรณ์ โดยคาดว่าจะบรรลุความก้าวหน้าทางธุรกิจร่วมกับบริการ RaaS ที่พวกเขาเปิดตัวเมื่อสิ้นปี 23

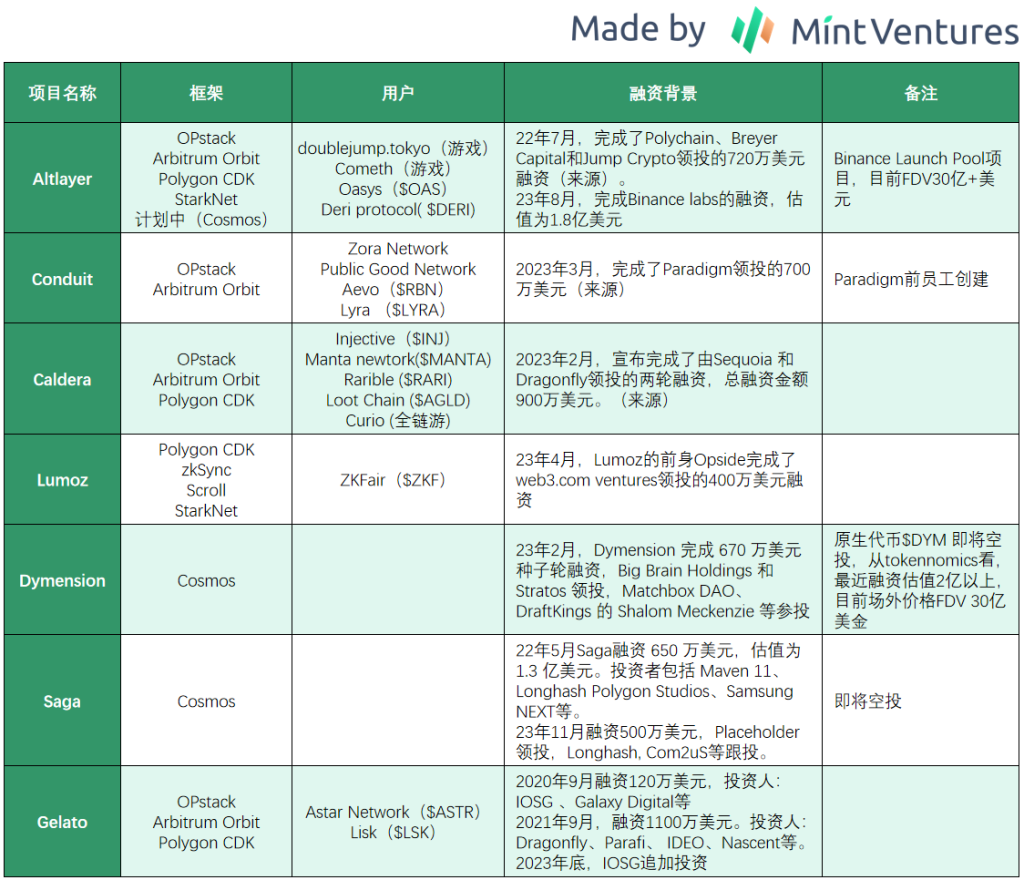

โปรเจ็กต์ RaaS ได้เข้าสู่ช่วงของการออกเหรียญอย่างเข้มข้นแล้ว Altlayer, Dymension และ Saga ได้ออกเหรียญทั้งหมดแล้วในอนาคตอันใกล้นี้ นอกจากนี้ ยังมี Conduit และ Caldera ที่มีพื้นฐานทางการเงินดีเยี่ยมในแทร็ก แทร็ก RaaS คาดว่าจะได้รับ ได้รับความสนใจจากตลาดอย่างต่อเนื่องในอนาคต

1.2 ความเสี่ยงหลัก

ความยากลำบากในการหารายได้ ธุรกิจหลักสองประการของ Gelato: ระบบสัญญาอัจฉริยะอัตโนมัติและโมเดลธุรกิจ RaaS กำหนดว่าการสร้างรายได้ทำได้ยากกว่า

คู่แข่งมีความแข็งแกร่ง Chainlink ในสาขาระบบสัญญาอัจฉริยะอัตโนมัติ, Altlayer, Conduit, Caldera และ Dymension ในสาขา RaaS ล้วนแต่ถือเป็นคู่แข่งที่แข็งแกร่งของ Gelato แต่ความได้เปรียบทางการแข่งขันของ Gelato นั้นยังไม่แข็งแกร่งพอ

กรณีการใช้งานโทเค็นมีน้อย

1.3 การประเมินมูลค่า

เนื่องจากข้อมูลรายได้สำหรับเส้นทางที่ธุรกิจหลักของ Gelato ตั้งอยู่โดยทั่วไปไม่สามารถใช้งานได้ เราจึงไม่สามารถประเมินได้อย่างแม่นยำ

จากมุมมองของมูลค่าตลาดหมุนเวียนและมูลค่าตลาดหมุนเวียนเต็มรูปแบบ มูลค่าตลาดของ Gelato ในปัจจุบันค่อนข้างน่าสนใจเมื่อเทียบกับคู่แข่ง

2.สถานการณ์พื้นฐานของโครงการ

2.1 ขอบเขตธุรกิจโครงการ

2.1.1 อัตโนมัติ

เกี่ยวกับ Gelato นั้น Mint Ventures เคยตีพิมพ์บทความเมื่อวันที่ 21 ธันวาคมรายงานการวิจัยเพื่อนๆที่สนใจสามารถเข้าไปดูได้นะครับ

ในเวลานั้น ธุรกิจหลักของ Gelato คือ การดำเนินการตามสัญญาอัจฉริยะโดยอัตโนมัติ กล่าวให้เจาะจงคือ เมื่อมีเงื่อนไข A เกิดขึ้น ให้ดำเนินการตามสัญญาอัจฉริยะ B ผลิตภัณฑ์/ฟีเจอร์ที่เปิดตัวประกอบด้วยสามรายการต่อไปนี้:

คำสั่งจำกัด AMM (A=ราคาโทเค็นถึงมูลค่าที่แน่นอน B=การค้า) บริการสั่งซื้อแบบจำกัดจำนวนของ Gelato ครั้งหนึ่งเคยเปิดตัวเป็นผลิตภัณฑ์แยกต่างหาก นั่นคือ Sobert Finance และยังได้รับการบูรณาการโดยตรงบนหน้าอย่างเป็นทางการโดย PancakeSwap, QuickSwap (Dex ที่ใหญ่ที่สุดของ Polygon) และ SpookySwap (Dex ที่ใหญ่ที่สุดของ Fantom) แสดงให้เห็นว่าพันธมิตรยอมรับผลิตภัณฑ์ Gelato .

เงินกู้ยืมได้รับการยกเว้นจากการชำระบัญชี (A=LTV ของเงินกู้ถึงมูลค่าที่กำหนด, B=ดึงหลักประกัน, แลกเปลี่ยนหลักประกันเป็นหนี้ และชำระหนี้) ฟีเจอร์นี้ของ Gelato เคยเปิดตัว Cono Finance ซึ่งเป็นผลิตภัณฑ์ฝั่ง C เนื่องจากฟีเจอร์นี้ จึงได้รับ Grants จาก Aave และถูกผสานรวมโดย Instadapp

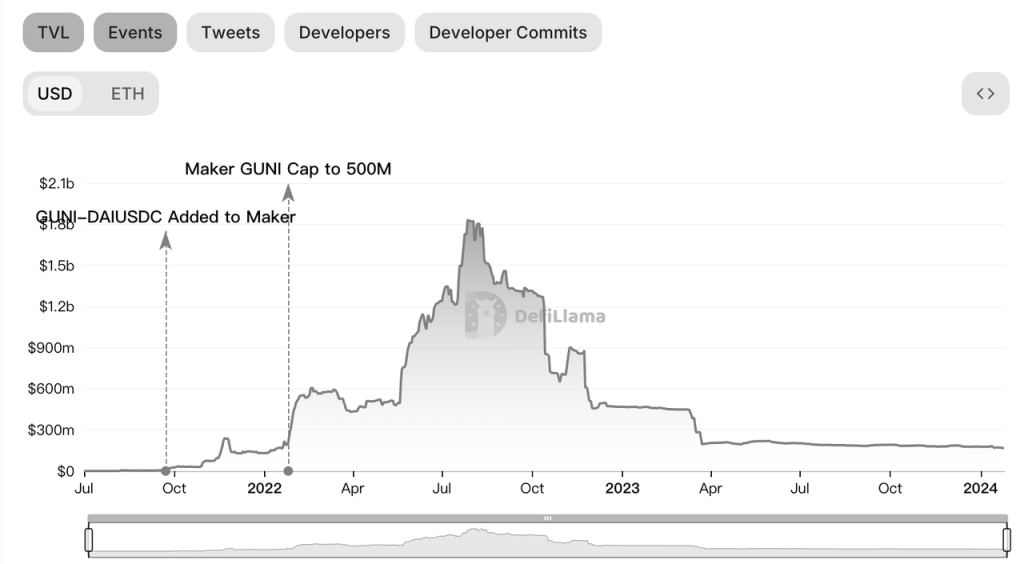

สำหรับเครื่องมือจัดการตำแหน่งของ Uniswap V3 G-UNI (A=ราคาโทเค็นถึงค่าที่กำหนด B=ปรับ LP สำหรับช่วงการทำตลาด) MakerDAO ได้เพิ่ม USDC-DAI LP ของ GUNI เป็นหลักประกันที่สามารถสร้าง DAI ได้ในวันที่ 21 กันยายน TVL ของ GUNI หนึ่งครั้ง เพิ่มขึ้นเกือบ 2 พันล้านดอลลาร์สหรัฐ ในปี 2022 Gelato ได้แยก GUNI ออกเป็น Arrakis Finance และเตรียมที่จะออกสกุลเงินแยกต่างหาก อย่างไรก็ตาม เมื่อการมุ่งเน้นทางธุรกิจของ MakerDAO เปลี่ยนมาเป็น RWA ในปี 2022 TVL ของ Arrakis ก็ลดลงอย่างมาก

Arrakis TVL แหล่งที่มาของการเปลี่ยนแปลง:Defillama

นอกเหนือจากฟังก์ชันทั่วไปสามฟังก์ชันข้างต้นแล้ว Automate ของ Gelato ยังมีกรณีการใช้งานอื่นๆ อีกมากมาย และยังถูกใช้ในโปรเจ็กต์ DeFi มากมาย เช่น การช่วยให้โปรโตคอล Yield Framing รับรายได้โดยอัตโนมัติ การอัปเดต oracles เป็นต้น

แหล่งที่มา:เว็บไซต์อย่างเป็นทางการของเจลาโต้

โดยรวมแล้ว ธุรกิจอัตโนมัติของ Gelato มอบผลิตภัณฑ์ที่มีประโยชน์มากมายและความสะดวกสบายให้กับนักพัฒนาและผู้ใช้ crypto

Gelato วางแผนที่จะอัพเกรดบริการอัตโนมัติเป็น ฟังก์ชัน Web3 ในเดือนมิถุนายน 2567 ซึ่งจะรองรับเงื่อนไขทริกเกอร์เพิ่มเติม ช่วยให้นักพัฒนาสามารถดำเนินธุรกรรมบนเชนโดยอิงตามข้อมูลนอกเชน (API/กราฟย่อย ฯลฯ) และการคำนวณ เงื่อนไขจะถูกจัดเก็บไว้ใน IPFS และสุดท้ายจะส่งไปยัง Gelato เพื่อดำเนินการ

2.1.2 Rollup as a service

Gelato เปิดตัวบริการ Rollup อย่างเป็นทางการ (ต่อไปนี้จะเรียกว่า RaaS) บริการ ณ สิ้นปี 2566 RaaS สามารถช่วยนักพัฒนาเลือกกลุ่มเทคโนโลยีที่เหมาะสมเพื่อปรับใช้ Rollup ได้อย่างง่ายดาย ด้วยการพัฒนาอย่างรวดเร็วของ ETH L2 โครงการ L2 ชั้นนำได้เปิดตัวเฟรมเวิร์กโอเพ่นซอร์สของตนเอง (Optimism เปิดตัว OP stack, Arbitrum เปิดตัว Arbitrum Orbit, Polygon เปิดตัว Polygon CDK) เพื่อช่วยให้นักพัฒนาปรับใช้ Rollup ได้อย่างรวดเร็ว ดังนั้น บุคคลที่สามจำนวนมาก ผู้ให้บริการปาร์ตี้เช่น Gelato ได้ปรากฏตัวเพื่อช่วยให้นักพัฒนาจัดการกับ ความต้องการบางอย่างที่เกี่ยวข้องกับบล็อคเชน

แม้ว่า RaaS จะเป็นเส้นทางใหม่ แต่การแข่งขันในปัจจุบันกลับรุนแรง เราจะวิเคราะห์โดยละเอียดในหัวข้อ 3.1 พื้นที่อุตสาหกรรมและภูมิทัศน์การแข่งขัน

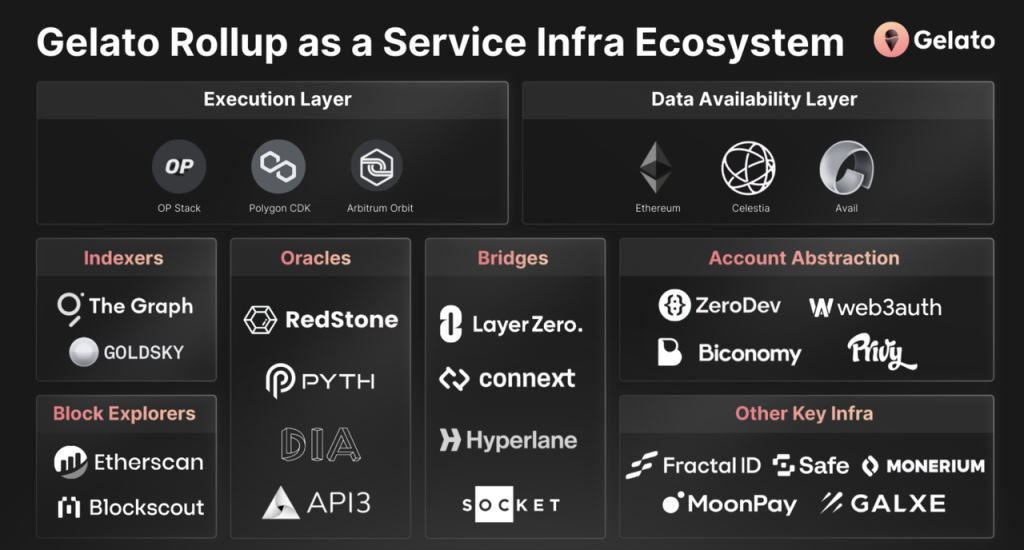

ปัจจุบันบริการ RaaS ของ Gelato ได้บูรณาการผู้ให้บริการโครงสร้างพื้นฐานหลายราย:

ผสานรวม OP stack, Polygon CDK และ Arbitrum Orbit ไว้ที่เลเยอร์การดำเนินการ

ผสานรวม Ethereum, Celestia และ Avail ที่เลเยอร์ DA

Integrated Layerzero และ Connext ในแง่ของ cross-chain

บูรณาการกับ Redstone, Pyth และ API 3 สำหรับ oracles

บูรณาการกับ The Graph และ Goldsky สำหรับการจัดทำดัชนี

การชำระเงินด้วยสกุลเงินทางกฎหมายอื่น ๆ จะถูกรวมเข้ากับ Moonpay และ Monerium บริการ KYC ถูกรวมเข้ากับ Fractal ID บริการกระเป๋าเงินถูกรวมเข้ากับ Safe เป็นต้น

โดยพื้นฐานแล้ว ยกเว้น Chainlink ซึ่งแข่งขันกับ Gelato ในบางธุรกิจ Gelato ได้เสร็จสิ้นการบูรณาการกับผู้ให้บริการโครงสร้างพื้นฐานส่วนใหญ่แล้ว และสามารถมอบชุดโปรแกรมที่ค่อนข้างครอบคลุมให้กับนักพัฒนาได้

ปัจจุบัน RaaS ของ Gelato มีผู้ใช้ 2 ราย: Astar Network ($ASTR) และลิส ($LSK) เครือข่าย Astar เสร็จสิ้นการระดมทุน 22 ล้านดอลลาร์ นำโดย Polychain ในเดือนมกราคม 2565 ซึ่งเป็นเครือข่ายสาธารณะที่มีชื่อเสียงในญี่ปุ่น พวกเขาวางแผนที่จะใช้บริการ RaaS ของ Gelato เพื่อเปิดตัว zk Rollup โดยใช้ Polygon CDK; Lisk เป็นเครือข่ายแอปพลิเคชันเก่า โครงการเพิ่งประกาศการเปลี่ยนแปลงเป็น L2 ของ ETH

ผู้ใช้รายอื่นในส่วนขยายคือ Ape Gelato มีรายชื่ออยู่ในฟอรัมการกำกับดูแล ApeDAOทำข้อเสนอต้องการเป็นผู้ให้บริการ RaaS ของ ApeChain และขณะนี้อยู่ในขั้นตอนการอภิปรายในฟอรัมการกำกับดูแล

2.1.3 รีเลย์

Gelato เปิดตัวบริการ Relay ในปี 2021 บริการ Relay อนุญาตให้โปรโตคอลชำระค่าน้ำมันในนามของผู้ใช้ ซึ่งช่วยลดอุปสรรคในการเข้าสู่โลก Web3 สำหรับผู้ใช้

กรณีการใช้งานทั่วไปบางส่วนได้แก่:

ช่วยเหลือผู้ใช้โปรโตคอล NFT ในการสร้าง NFT โดยไม่ต้องใช้แก๊ส การสร้าง NFT และโปรโตคอลการรวบรวมZoraเพียงใช้ฟังก์ชันรีเลย์ของ Gelato

ช่วยเหลือผู้ใช้โปรโตคอลสะพานข้ามสายโซ่ ข้ามสายโซ่โดยไม่ต้องใช้แก๊ส ผู้ใช้เฉพาะมีConnext NetworkและKinetex。

แหล่งที่มา:เว็บไซต์อย่างเป็นทางการของเจลาโต้

ตามข้อมูลที่จัดทำโดย IOSGตั้งแต่ปี 2565 ถึง 2566 ปริมาณธุรกิจเกือบครึ่งหนึ่งของ Gelato จะมาจาก Relay และรายได้จากเครือข่าย Relay ได้กลายเป็นแหล่งสำคัญสำหรับทีมในการอยู่รอดในตลาดหมี อย่างไรก็ตาม ทางทีมงานเจลาโต้ไม่ได้เปิดเผยรายได้ของบริการรีเลย์

2.1.4 บริการโครงสร้างพื้นฐานอื่นๆ

Gelato ยังให้บริการโครงสร้างพื้นฐานอื่นๆ อีกมากมาย เช่น:

Verifiable Random Function (VRF) ให้บริการหมายเลขสุ่มที่ตรวจสอบได้แก่โลกการเข้ารหัส และสามารถใช้ในเกม NFT และโปรเจ็กต์อื่นๆ

Account Abstraction กระเป๋าเงินอัจฉริยะตามมาตรฐาน ERC-4337

บริการชำระเงินหลายสาย 1 ยอดคงเหลือ 1 Balance ช่วยให้นักพัฒนาจัดการกับปัญหาการชำระเงินต่างๆ ได้ง่ายขึ้น และยังรองรับการชำระเงินของธุรกิจ Gelato ทั้งหมดอีกด้วย

บริการโครงสร้างพื้นฐานข้างต้นยังรวมอยู่ในส่วนประกอบ RaaS ของ Gelato อีกด้วย ประสบการณ์หลายปีที่ทำงานอย่างลึกซึ้งในอุตสาหกรรมบริการสำหรับนักพัฒนา web3 และชุดเครื่องมือการพัฒนาที่หลากหลายที่พวกเขานำมาอาจทำให้พวกเขาได้เปรียบเหนือคู่แข่ง RaaS รายอื่นๆ

2.2 สถานการณ์ของทีม

Hilmar Orth ผู้ร่วมก่อตั้ง Gelato สองคน (X:@hilmarxo) และหลุยส์ ชลีสเก (X:@gitpusha) เป็นทั้งนักพัฒนา และฟังก์ชันหลักดั้งเดิมของผลิตภัณฑ์ Gelato เป็นผู้เขียนพวกเขา ทั้งสองเป็นเพื่อนสนิทกันตั้งแต่สมัยเรียนมหาวิทยาลัยและทำงานร่วมกันมานับตั้งแต่นั้นเป็นต้นมา ก่อน Gelato พวกเขาได้ร่วมก่อตั้งสตาร์ทอัพที่มุ่งเน้นการช่วยเหลือบริษัทขนาดใหญ่ในยุโรปในการสำรวจโมเดลธุรกิจใหม่โดยใช้สัญญาอัจฉริยะ ต่อมาพวกเขาได้เข้าร่วมในแฮ็กกาธอนหลายรายการ เช่น ETHParis, ETHBerlin, ETHCapetetown และ Kyber Defi Hackathon และบรรลุผลลัพธ์และอิทธิพลที่ดี นี่คือเหตุผลที่พวกเขาสามารถรับเงินช่วยเหลือจาก Gnosis และ MetaCartel และสร้าง Gelato Network ได้

ตามข้อมูลของ Linkedin ทีม Gelato มีทั้งหมด 29 คนและเป็นทีมเข้ารหัสขนาดกลางเมื่อพิจารณาจากสถานการณ์การรับสมัครบนเว็บไซต์อย่างเป็นทางการทีมงานมีความปรารถนาอย่างแรงกล้าที่จะขยาย BD และตลาดต่อไป

เมื่อพิจารณาจากการพัฒนาที่ผ่านมา Gelato สามารถจัดหาผลิตภัณฑ์ที่ค่อนข้างมีประโยชน์แต่ไม่ได้ลงทุนใน BD มากนัก ตามที่โพสต์ฟอรัมการกำกับดูแลงบประมาณทั้งหมดสำหรับการตลาดและ BD สำหรับปี 2022 ทั้งหมดอยู่ที่เพียง 103,600 ดอลลาร์เท่านั้น

ความสำคัญของการลงทุนใน BD และการตลาดสำหรับโครงการโครงสร้างพื้นฐานสามารถเห็นได้อย่างชัดเจนจากประวัติการพัฒนาของ Chainlink และ Polygon ไม่ว่าจะสามารถเพิ่มการลงทุนใน BD และการตลาดได้อย่างมีประสิทธิภาพหรือไม่อาจเป็นประเด็นสำคัญสำหรับการพัฒนาในภายหลังของ Gelato

2.3 การเงินและพันธมิตรที่สำคัญ

เจลาโต้มีการระดมทุนทั้งหมด 4 รอบ เป็นการระดมทุนแบบเฉพาะเจาะจง 3 รอบ และแบบสาธารณะ 1 รอบ โดยมีรายละเอียดดังนี้

รอบ Seed เกิดขึ้นในเดือนกันยายน 2020 โดยระดมเงินได้ 1.2 ล้านดอลลาร์จากนักลงทุน: IOSG, Galaxy Digital, D 1 VC, The LAO, Ming Ng, MetaCartel, Christopher Jentzsch ค่าใช้จ่ายของ $GEL ที่สอดคล้องกับการจัดหาเงินทุนรอบนี้คือ 0.019 ดอลลาร์

ในเดือนกันยายน 2021 Gelato ได้ประกาศระดมทุน 11 ล้านดอลลาร์สหรัฐจากนักลงทุน ได้แก่ Dragonfly, Parafi, IDEO, Nascent, Stani Kulechov (ผู้ก่อตั้ง Aave) ต้นทุนของ $GEL ที่เกี่ยวข้องกับการจัดหาเงินทุนรอบนี้คือ 0.2971 ดอลลาร์สหรัฐ

การเสนอขายหุ้นแก่ประชาชนทั่วไปจะจัดขึ้นในเดือนกันยายน 2564 โดยระดมเงินได้ 5 ล้านดอลลาร์สหรัฐ ต้นทุนของ $GEL ที่เกี่ยวข้องกับการจัดหาเงินทุนรอบนี้อยู่ที่ 0.2971 ดอลลาร์สหรัฐฯ เช่นกัน

ในเดือนธันวาคมที่ผ่านมา Gelato เสร็จสิ้นการขยายการจัดหาเงินทุนรอบที่นำโดย IOSG โดยไม่เปิดเผยจำนวนและวิธีการจัดหาเงินทุน

นอกจากนี้ เมื่อโครงการนี้ก่อตั้งขึ้นครั้งแรก พวกเขาได้รับเงินอุดหนุนจาก Gnosis และ MetaCartel

ในแง่ของพันธมิตร เนื่องจาก Gelato อยู่ในอุตสาหกรรมบริการสำหรับนักพัฒนาและยังให้บริการ RaaS ภายนอกด้วย พวกเขามีพันธมิตรหลายราย ซึ่งโดยพื้นฐานแล้วเราได้ระบุไว้ข้างต้น

นอกจากนี้ Gelato ยังเคยได้รับรางวัล BNB Chain ในปี 2021Most Valuable Builders iiiผู้ชนะ.

3.การวิเคราะห์ธุรกิจ

3.1 พื้นที่อุตสาหกรรมและแนวการแข่งขัน

เราจะวิเคราะห์บริการอัตโนมัติสัญญาอัจฉริยะและตลาด RaaS เป็นหลัก

3.1.1 บริการสัญญาอัจฉริยะอัตโนมัติ

เกี่ยวกับพื้นที่ตลาดและแนวการแข่งขันของบริการสัญญาอัจฉริยะอัตโนมัติ เราได้พูดคุยไปแล้วในครั้งก่อนบทความมีการวิเคราะห์ที่ค่อนข้างละเอียดใน และความคิดเห็นของเรายังไม่มีการเปลี่ยนแปลง ต่อไปนี้ เราคัดเฉพาะมุมมองหลักเท่านั้น:

มีสถานการณ์ที่แพร่หลายในโลกของ Web3 ที่จำเป็นต้องมีการดำเนินการสัญญาอัจฉริยะโดยอัตโนมัติ เช่น ผลตอบแทนจากการลงทุนใหม่เป็นประจำ การจ่ายเงินเดือนเป็นประจำ การปรับสมดุลสภาพคล่อง ฯลฯ สำหรับนักพัฒนา ต้องใช้แรงงานและเวลาจำนวนมากในการออกแบบและดำเนินการชุดการตรวจสอบ การคำนวณ และการรันโปรแกรมทั้งหมดด้วยตัวเอง ผู้ให้บริการระบบอัตโนมัติสามารถช่วยนักพัฒนาหลีกเลี่ยงการ สร้างวงล้อใหม่ ได้ สำหรับผู้ให้บริการ เช่น Gelato พูดโดยทั่วไป ต้นทุนส่วนเพิ่มในการให้บริการแก่ผู้ใช้ใหม่นั้นต่ำมาก ไม่มีความแตกต่างระหว่าง Limit Order ของ Uniswap และ Limit Order ของ Quickswap ดังนั้น ความร่วมมือระหว่างทั้งสองฝ่ายที่นี่จึง ประหยัด มากกว่าสำหรับทั้งสองฝ่ายและมีตรรกะทางธุรกิจที่มั่นคง

อย่างไรก็ตาม ปัญหาอาจเป็นเพราะเกณฑ์การให้บริการของ Gelato นั้นไม่สูงนัก นักพัฒนาจึงยินดีจ่ายค่าธรรมเนียมค่อนข้างจำกัด ในทางปฏิบัติ ปัญหาที่พวกเขาพบอาจคล้ายคลึงกับปัญหาที่ IFTTT พบ ผู้ให้บริการระบบอัตโนมัติ web2: มีผลิตภัณฑ์ที่มีประโยชน์ แต่มีน้อยคนที่ยินดีจ่าย

ในด้านระบบสัญญาอัจฉริยะอัตโนมัติ ปัจจุบัน Chainlink และ Gelato มีการใช้กันอย่างแพร่หลาย แม้ว่าเครือข่าย Keeper ($KP 3 R) ที่สร้างโดย Andre Cronje ครั้งหนึ่งเคยมุ่งเน้นไปที่ตลาดนี้ แต่เมื่อเวลาผ่านไป เครือข่าย Keeper ได้ถอนตัวออกจากฟิลด์นี้โดยพื้นฐานแล้ว และกรณีการใช้งานหลักของโทเค็น KP 3 R ได้กลายเป็นเพื่อรับ โปรโตคอล Forex คงที่ รายได้

ตามการเปิดเผยข้อมูล IOSGปัจจุบัน Gelato คิดเป็น 80% ของตลาดระบบสัญญาอัจฉริยะอัตโนมัติ และไม่ใช่เรื่องง่ายที่จะได้รับความได้เปรียบในกลุ่มตลาดที่ Chainlink ซึ่งเป็นผู้นำด้านโครงสร้างพื้นฐาน Web3 เข้าร่วม แต่น่าเสียดายที่ส่วนแบ่งการตลาดที่สูงไม่ได้นำมาซึ่งรายได้ที่มั่นคง ผลิตภัณฑ์ปัจจุบัน อยู่ในสถานะ ปรบมือ แต่ไม่เป็นที่นิยม และการค้าขายเป็นเรื่องยากเล็กน้อย

จากมุมมองการแข่งขัน แม้ว่า Gelato จะเข้าสู่ตลาดเร็วกว่า Chainlink และครองตำแหน่งผู้นำในตลาดในปัจจุบัน ในระยะกลางและระยะยาว Chainlink มีแบรนด์ที่แข็งแกร่งกว่า Gelato และช่องทางการเข้าถึงของนักพัฒนาที่จำเป็นมากกว่า ทุนทีมที่สมบูรณ์ยิ่งขึ้น เงินสำรอง และความสามารถในการสร้างการขายต่อเนื่องกับบริการอื่นๆ ที่เป็นเจ้าของเอง ไม่ใช่เรื่องง่ายสำหรับ Gelato ที่จะเป็นผู้นำในการแข่งขันกับ Chainlink

3.1.2 RaaS

RaaS เป็นสาขาย่อยที่ได้รับความนิยมในด้านโครงสร้างพื้นฐานมาเป็นเวลา 23 ปีแล้ว เมื่อเร็วๆ นี้ ด้วยการเปิดตัว Altlayer บน Launch Pool ของ Binance สนามนี้ได้ดึงดูดความสนใจของตลาดเป็นอย่างมาก

ด้วยการพัฒนาอย่างรวดเร็วของ ETH L2 ปัญหาความสามารถในการปรับขนาดที่ ETH เคยเผชิญดูเหมือนจะได้รับการแก้ไขเป็นส่วนใหญ่ผ่าน Rollup โดยเฉพาะอย่างยิ่งหลังจากการอัปเกรด Dencun ที่กำลังจะมาถึงเสร็จสมบูรณ์ ต้นทุนของ Rollup จะลดลงตามลำดับความสำคัญอีกครั้ง ซึ่งทำให้ Rollup มีพื้นฐานที่แน่นอนสำหรับการส่งเสริมการขายเชิงพาณิชย์ขนาดใหญ่

ขณะนี้ระบบ Ethereum มีโครงสร้างพื้นฐานที่สมบูรณ์แบบที่สุดในสาขา web3 (รวมถึงกระเป๋าสตางค์ เบราว์เซอร์ ออราเคิล ดัชนี ฯลฯ) และประสบการณ์ผู้ใช้ในระบบ EVM ก็ได้รับการยอมรับอย่างกว้างขวางที่สุดในหมู่ผู้ใช้ web3 ในปัจจุบัน สำหรับนักพัฒนาแอปพลิเคชัน แทนที่จะสร้าง chain เพื่อรองรับ งาน มากมายที่เกี่ยวข้องกับการทำงานของ chain มันเป็นทางเลือกที่ดีที่จะกลายเป็น Rollup ของ ETH ทำให้พวกเขามุ่งเน้นไปที่ตัวแอปพลิเคชันได้

ในอีกด้านหนึ่ง เราเห็นว่าทีมเช่น Coinbase, Consensys, Mantle และ Blur ที่สร้างผลลัพธ์ที่ดีมากในด้านอื่น ๆ ของ web3 ได้เลือก L2 ทั้งหมดเมื่อสร้างเครือข่ายในปี 2023 (ตามลำดับ Binance ในปี 2020 , OKX ทั้งหมดสร้าง L1)

ในทางกลับกัน เรายังเห็นการตัดสินใจของ L1 มากขึ้นเรื่อยๆ ในการแปลงเป็น Rollup ซึ่งรวมถึง:

Celo ซึ่งเป็นโครงการ Stablecoin ที่ค่อนข้างคล้ายกับ Luna เสนอเมื่อวันที่ 23 กรกฎาคมว่าพวกเขาจะเปลี่ยนไปใช้ L2 ของ ETH

Lisk ซึ่งก่อตั้งขึ้นในปี 2559 ได้ประกาศเมื่อวันที่ 23 ธันวาคมว่าจะใช้บริการ Gelato เพื่อแปลงเป็น L2 ของ ETH

เราคาดว่าแนวโน้มนี้จะดำเนินต่อไปในอนาคต ในกระบวนการสร้าง Rollup ของนักพัฒนา ยังคงมีปัญหาและข้อแลกเปลี่ยนที่นักพัฒนาต้องพิจารณา เช่น วิธีเลือก Rollup ที่เหมาะกับคุณลักษณะของตนเอง วิธีสร้างและเรียกใช้ Sequencer วิธีแก้ไข MEV ปัญหา และออราเคิลและดัชนีชนิดใดให้เลือก เป็นต้น ในฐานะ ผู้ให้บริการแบบครบวงจร ที่หันหน้าเข้าหานักพัฒนาโดยตรง เห็นได้ชัดว่าผู้ให้บริการ RaaS มีความต้องการที่ค่อนข้างแข็งแกร่งในบริบทนี้

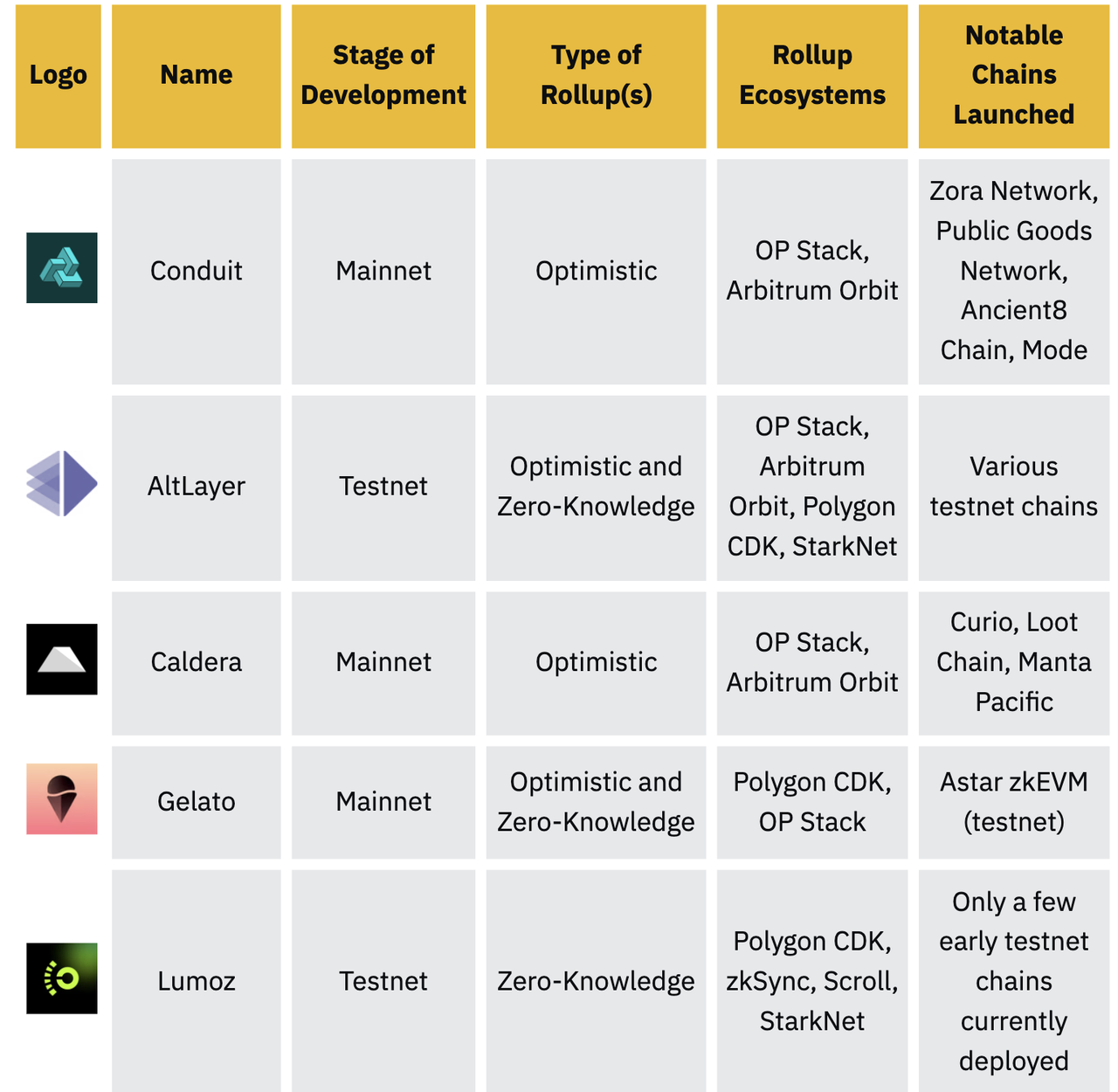

ในเดือนพฤศจิกายน 2023 Binance เผยแพร่รายงานการวิจัยเกี่ยวกับเส้นทาง RaaS ซึ่งส่วนใหญ่กล่าวถึงห้าโครงการ: Conduit, Altlayer, Caldera, Gelato และ Lumoz อีกสี่โครงการสามารถกล่าวได้ว่าแข่งขันโดยตรงกับ Gelato

แหล่งที่มา:Binance RaaS research

โปรโตคอลข้างต้นถือได้ว่าเป็นระบบนิเวศ Ethereum จริงๆ แล้ว สำหรับนักพัฒนา เป้าหมายของพวกเขาคือการสร้างห่วงโซ่แอปพลิเคชันที่ตรงกับความต้องการของพวกเขาดีขึ้น และพวกเขาไม่สนใจเป็นพิเศษว่าห่วงโซ่นี้เป็น Rollup หรือห่วงโซ่ IBC ของ Cosmos . แม้ว่าโครงสร้างพื้นฐานของระบบ Ethereum จะค่อนข้างสมบูรณ์ แต่ระบบ Ethereum ไม่ใช่ทางเลือกเดียว

ด้วยเหตุผลข้างต้น เรานับผู้ให้บริการ เครือข่ายแบบคลิกเดียว ของระบบนิเวศ Cosmos ว่าเป็นคู่แข่งของ Gelato คู่แข่งของ Gelato ในด้าน RaaS หรือ AppChain ในรูปแบบบริการมีดังนี้:

(อันที่จริง มีผู้เล่นรายอื่นในสาขา RaaS เช่น Astria, Gateway.fm, Karnot, Snapchain, Vistara, Zeeve เป็นต้น เราจะไม่แนะนำพวกเขาโดยละเอียดเนื่องจากข้อจำกัดด้านพื้นที่)

จากข้อมูลโครงการข้างต้นเราจะเห็นได้ว่าแม้ว่าเส้นทาง RaaS จะเป็นเส้นทางที่เกิดขึ้นใหม่ แต่ก็มีผู้เล่นจำนวนมากในสนามนี้ และ VC ชั้นนำได้เข้าร่วมในโครงการ RaaS แล้ว การแข่งขันที่รุนแรง ตั้งแต่ช่วงครึ่งหลังของปี 2023 มีโปรโตคอลที่ใช้ RaaS เพื่อปรับใช้ Rollup มากขึ้นเรื่อยๆ และนอกเหนือจาก Altlayer แล้ว ยังมี Dymension และ Saga ที่ใช้ Cosmos ที่กำลังจะออกเหรียญ และเส้นทางทั้งหมดได้เข้าสู่ช่วงเล็กๆ จุดสำคัญ.

เมื่อพิจารณาจาก RaaS Rollups ออนไลน์จริงสองสามรายการในปัจจุบัน ดูเหมือนว่าไม่มีค่าใช้จ่ายในการให้บริการ RaaS เอง ผู้ให้บริการ RaaS หลายรายหวังว่าจะได้รับคุณค่ามากขึ้นจากบริการอนุพันธ์ในอนาคต

เพื่อสำรวจว่าการติดตาม RaaS ได้รับรายได้อย่างไร เราจึงใช้การมองโลกในแง่ดีเป็นตัวอย่างเพื่อทำความเข้าใจโครงสร้างรายได้และต้นทุนของ Rollup:

โดยทั่วไป Gas ที่จ่ายโดยผู้ใช้ Rollup จะจ่ายให้กับสามชั้นต่อไปนี้:

เลเยอร์การดำเนินการ เลเยอร์การดำเนินการจะเผชิญหน้ากับผู้ใช้โดยตรง เก็บค่าธรรมเนียมก๊าซที่ผู้ใช้จ่าย และชำระค่าธรรมเนียมให้กับ DA และเลเยอร์การชำระเงิน

ชั้นเอ. เลเยอร์ DA รับประกันความพร้อมใช้งานของข้อมูลสำหรับ Rollup ส่วนนี้เป็นที่หลักที่ผู้ใช้ชำระค่าแก๊สและยังเป็นต้นทุนส่วนใหญ่ของโปรเจ็กต์ L2 นอกเหนือจาก Ethereum แล้ว DA ยังให้บริการโดย Celestia ที่ได้รับความนิยมเมื่อเร็ว ๆ นี้ ซึ่งเป็น Avail อิสระของ Polygon และไอเกนเลเยอร์

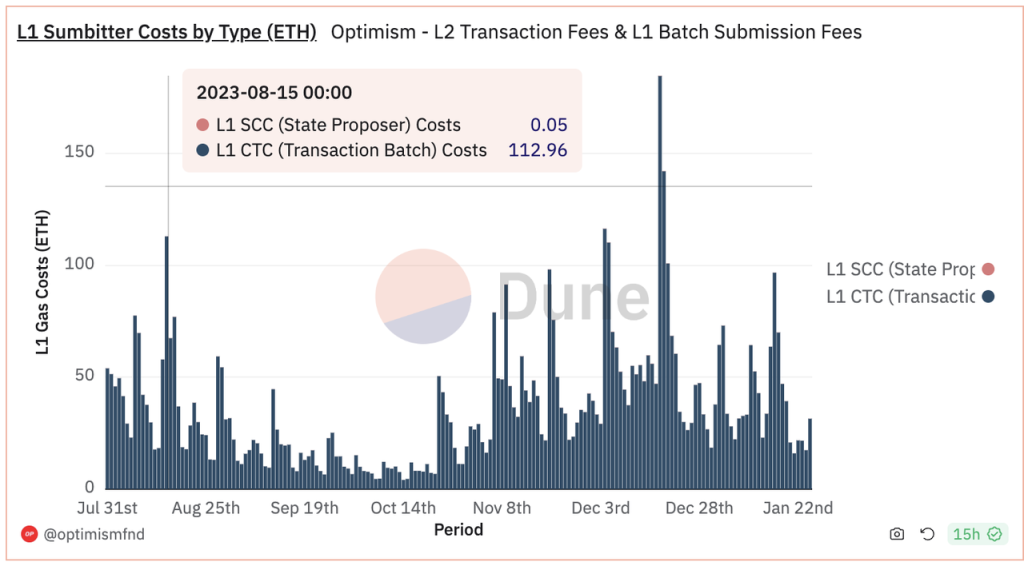

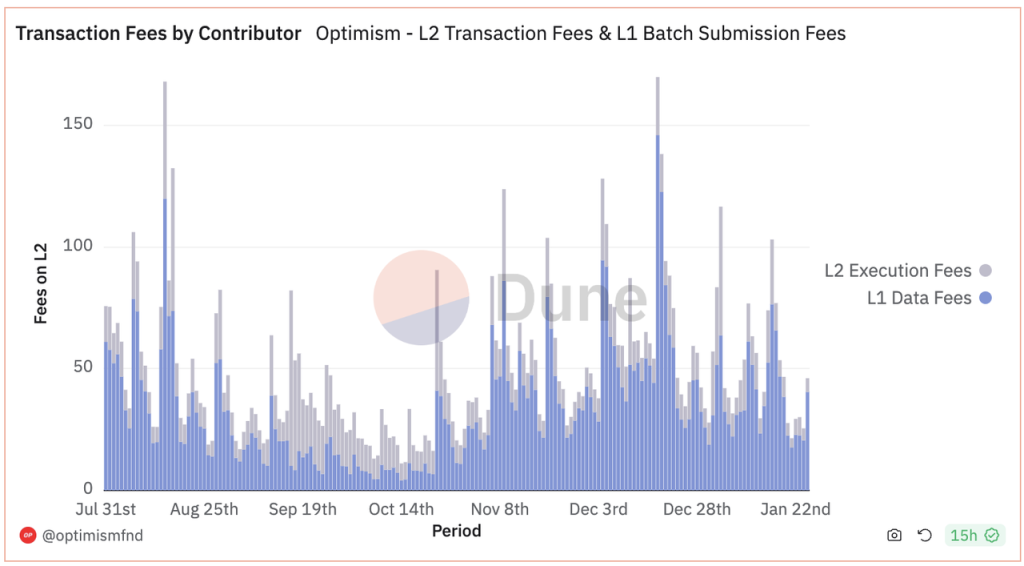

ชั้นการตั้งถิ่นฐาน ปัญหาของชั้นการชำระบัญชีคือมีค่าธรรมเนียมค่อนข้างน้อยที่สามารถเรียกเก็บได้ ปัจจุบันการมองโลกในแง่ดีจ่ายเพียงค่าธรรมเนียมการชำระบัญชีให้กับ Ethereum ประมาณ 0.05 ETH ต่อวันเท่านั้น (แหล่งที่มา)。

สำหรับการมองในแง่ดีและ Rollup อื่นๆ รายได้ = รายได้จากเลเยอร์การดำเนินการ ค่าใช้จ่าย = ค่าใช้จ่าย DA + ค่าใช้จ่ายในเลเยอร์การชำระเงิน และกำไรขั้นต้น = รายได้จากเลเยอร์การดำเนินการ - ค่าใช้จ่าย DA - ค่าใช้จ่ายในเลเยอร์การชำระเงิน

ก่อนอื่น จากมุมมองของรายการต้นทุน ค่าใช้จ่ายในชั้นการชำระบัญชีมีน้อยมาก ปัจจุบันการมองโลกในแง่ดีจ่ายค่าธรรมเนียมการชำระบัญชีให้กับ Ethereum เพียงประมาณ 0.05 ETH ทุกวันเท่านั้น

ค่าธรรมเนียมการมองโลกในแง่ดีจ่ายให้กับชั้น DA (สีน้ำเงินเข้ม) และชั้นการชำระ (สีส้มส่วนใหญ่มองไม่เห็น) (แหล่งที่มา)

แล้วจากมุมมองของรายได้รวม เนื่องจากต้นทุน DA สูง พื้นที่ “กำไรขั้นต้น” ของ Optimism จึงมีไม่มาก

การมองในแง่ดี มูลค่าสัมบูรณ์ของกำไรขั้นต้นของเลเยอร์การดำเนินการ (สีเทา) และค่าใช้จ่ายของเลเยอร์ DA (สีน้ำเงิน) (ที่มา: เช่นเดียวกับข้างบน)

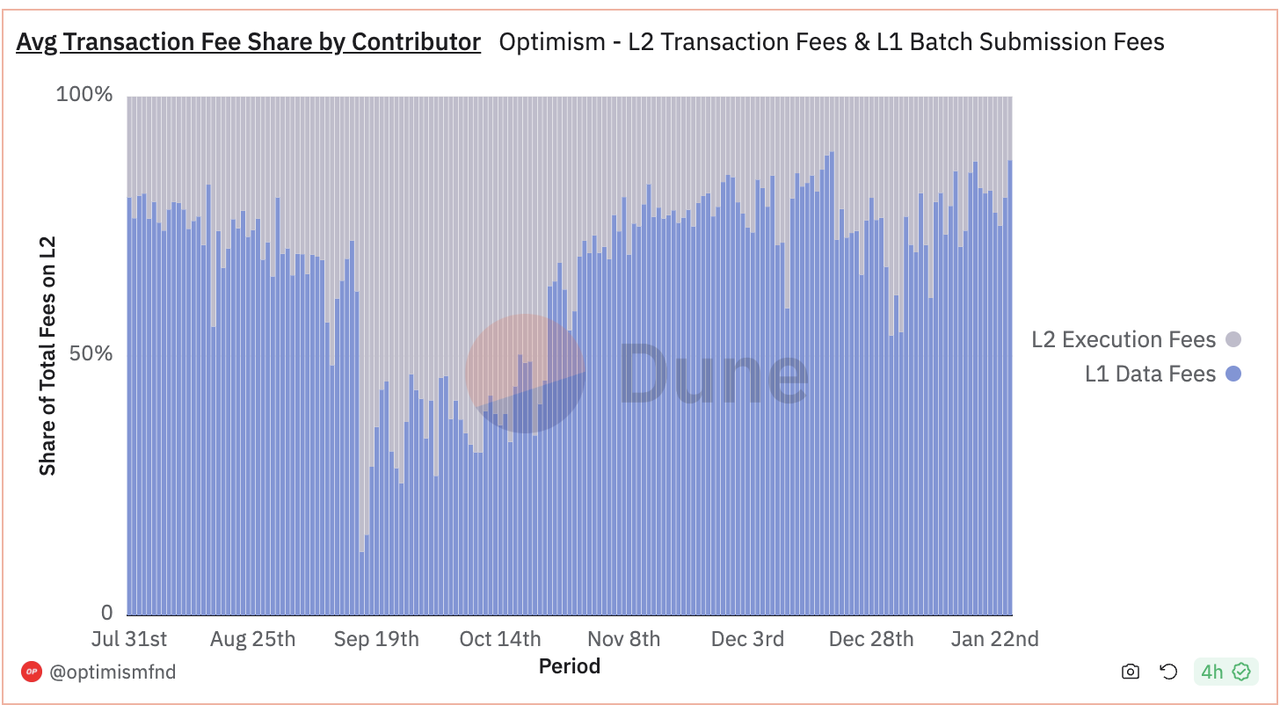

การมองในแง่ดี สัดส่วนของกำไรขั้นต้นของเลเยอร์ผู้บริหาร (สีเทา) และค่าใช้จ่ายของเลเยอร์ DA (สีน้ำเงิน) (ที่มา: เช่นเดียวกับข้างบน)

เราจะเห็นได้ว่าในระบบนิเวศ Rollup ทั้งหมด DA ได้รับผลกำไรสูงสุด ในฐานะผู้ให้บริการ RaaS หากพวกเขาต้องการรับรายได้ พวกเขาจะต้องหักอีก 10% จาก กำไรขั้นต้น ของการมองในแง่ดีที่กล่าวถึงข้างต้น (=รายได้ของเลเยอร์การดำเนินการ-ต้นทุนของเลเยอร์การชำระบัญชี DA) ซึ่งโดยทั่วไปเป็นเรื่องยาก

เมื่อพิจารณาจากข้อมูลที่ครอบคลุมในปัจจุบัน วิธีที่เป็นไปได้สำหรับ RaaS ในการรับรายได้/มูลค่าการจับ ได้แก่:

รับสิทธิประโยชน์เพิ่มเติมที่เลเยอร์การดำเนินการโดยการโฮสต์ซีเควนเซอร์, MEV ฯลฯ นอกจากนี้ยังเป็นแหล่งรายได้ที่สมเหตุสมผลและน่าจะเป็นไปได้มากที่สุดอีกด้วย

รับรายได้โดยการเป็นเลเยอร์การชำระเงินสำหรับ Rollup/Appchain (เช่น Dymension)

ค่าธรรมเนียมจะไม่ถูกเก็บผ่านธุรกรรมของผู้ใช้ แต่ผ่านโครงสร้างพื้นฐานอื่น ๆ เช่น กระเป๋าเงินรวม เบราว์เซอร์ หรือบริการให้คำปรึกษาด้านเทคนิคอื่น ๆ

คล้ายกับค่าธรรมเนียมการสมัครสมาชิก SaaS แบบดั้งเดิม

แน่นอนว่ายังมี Restaked Rollup ที่ Altlayer หวังที่จะบรรลุในความร่วมมือล่าสุดกับ Eigenlayer พวกเขาใช้ $ALT มากขึ้นเป็นแบนด์วิธทางเศรษฐกิจเพื่อจับมูลค่าของโทเค็นผ่านการรวมกับ Restking แต่การจับมูลค่านี้ถูกจำกัดอยู่เพียง มีบริการ RaaS ซึ่งมีความเกี่ยวข้องเพียงเล็กน้อย

โดยทั่วไปแล้ว เนื่องจาก RaaS มีโครงการที่เปิดตัวจริงน้อยกว่า จึงยังไม่ได้กำหนดวิธีการรับรายได้ อย่างไรก็ตาม จากการวิเคราะห์โครงสร้างรายได้และต้นทุนของ Rollup การหารายได้จาก RaaS เป็นเรื่องยาก

ในแง่ของการแข่งขัน เนื่องจากผู้ใช้ของผู้ให้บริการ RaaS เป็นผู้พัฒนา/ฝ่ายโครงการ วิธีการดึงดูดนักพัฒนา/ฝ่ายโครงการจึงเป็นทิศทางหลักของผู้ให้บริการ RaaS แม้ว่าผู้ให้บริการ RaaS ที่แตกต่างกันจะมีลักษณะทางเทคนิคที่แตกต่างกัน แต่บริการที่ผู้ให้บริการ RaaS สามารถให้ได้นั้นส่วนใหญ่จะถูกกำหนดโดยกรอบงานพื้นฐาน ดังนั้นเราจึงเชื่อว่าบริการที่ผู้ให้บริการ RaaS มอบให้นั้นโดยทั่วไปมีลักษณะเป็นเนื้อเดียวกัน

ด้วยเนื้อหาการบริการที่ค่อนข้างเป็นเนื้อเดียวกัน อิทธิพลของโครงการอาจเป็นปัจจัยสำคัญในการตัดสินใจ

สำหรับโครงการสกุลเงินที่ยังไม่ได้ออกใช้ จุดสนใจหลักอยู่ที่เงินลงทุน ในด้านหนึ่ง การรับรองเงินลงทุนชั้นนำสามารถลดเกณฑ์ทางจิตวิทยาสำหรับนักพัฒนา/ฝ่ายโครงการในการใช้บริการและเพิ่มโอกาสในการใช้บริการได้อย่างมีประสิทธิภาพ ในทางกลับกัน เงินทุนชั้นนำมีทรัพยากรสำหรับนักพัฒนา/โครงการมากมายในอุตสาหกรรม และสามารถนำฐานลูกค้าตามธรรมชาติมาสู่ผู้ให้บริการ RaaS เราจะเห็นได้ว่าผู้ใช้ Conduit แสดงลักษณะ Paradigm ที่ชัดเจน

สำหรับโครงการ RaaS ในสกุลเงินที่ออก มูลค่าตลาดของโครงการเป็นตัวบ่งชี้เชิงปริมาณอย่างง่ายถึงอิทธิพล

สำหรับโปรเจ็กต์ RaaS ที่มีอิทธิพลที่ดี ความสามารถของ BD ของทีมเองเป็นปัจจัยสำคัญที่กำหนดเพดานของโปรเจ็กต์ RaaS ในระยะยาว

ในตลาดอย่าง RaaS ที่ดูเหมือนทะเลสีฟ้าแต่จริงๆแล้วอาจใกล้เคียงกับทะเลสีแดงเมื่อเทียบกับคู่แข่ง Gelato ไม่มีข้อได้เปรียบในแง่ของอิทธิพลและความสามารถของ BD ข้อได้เปรียบของมันอยู่ที่การที่ทีมงานมากกว่า มีความเชี่ยวชาญในการบริการของนักพัฒนามาหลายปี ทำให้มีชุดเครื่องมือการพัฒนาที่ครอบคลุมมากขึ้น

3.2 การวิเคราะห์โมเดลโทเค็น

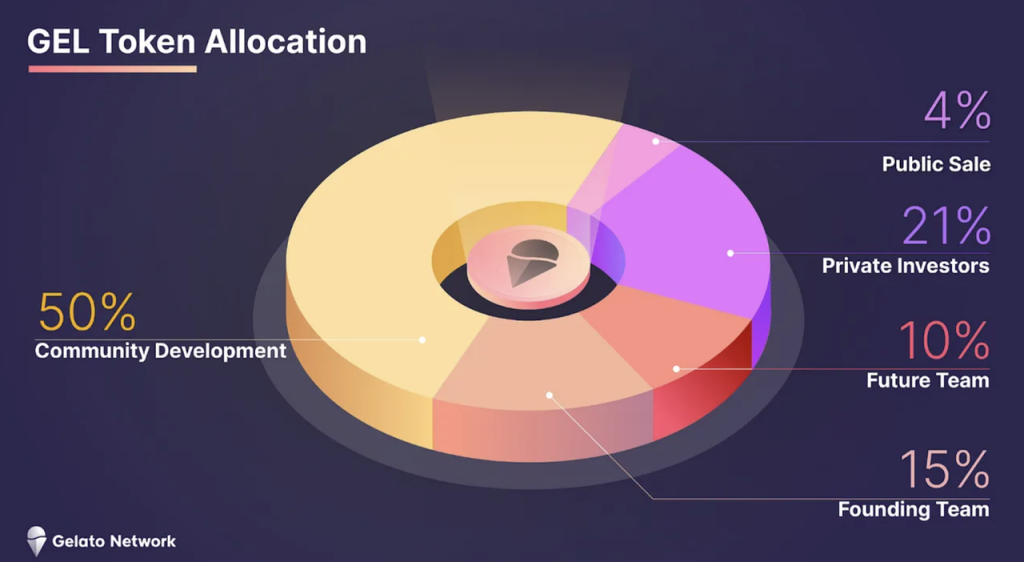

จำนวนรวมของโทเค็นการกำกับดูแลของ Gelato Network $GEL คือ 420, 690, 000 และมีการกระจายดังนี้:

50% จัดสรรเพื่อการพัฒนาชุมชน (ต่อมาหลังจากเดือนมีนาคมปีที่แล้วการลงคะแนนเสียงการปกครองเหลือไว้ 20% สำหรับการจัดหาเงินทุนต่อไป)

จัดสรร 4% ให้กับประชาชนทั่วไปในวันที่ 21 กันยายน

21% จะถูกจัดสรรให้กับนักลงทุนในตำแหน่งเฉพาะเจาะจง และโทเค็นของนักลงทุนครึ่งหนึ่งจะถูกปล่อยออกมาในเดือนกันยายน 2022 และกันยายน 2023 ตามลำดับ (ต่อมาหลังจากการลงคะแนนเสียงกำกับดูแล โทเค็นเดิมที่มีกำหนดจะเปิดตัวในเดือนกันยายน 2023 ได้ถูกเลื่อนไปสู่ 23 กุมภาพันธ์ เป็นอิสระ)

25% จะถูกจัดสรรให้กับทีม 15% สำหรับทีมปัจจุบัน และ 10% สำหรับทีมในอนาคต 25% ของโทเค็นทีมจะถูกปล่อยออกมาหลังจากการล็อคหนึ่งปี และส่วนที่เหลือจะถูกปล่อยออกมาเป็นเส้นตรงตลอดสามปี

ตามเงื่อนไขการล็อค หุ้นของนักลงทุนภาครัฐและเอกชนทั้งหมดมีการหมุนเวียนอยู่ในปัจจุบัน โทเค็นของชุมชน 27% ถูกล็อค และโทเค็นที่เหลืออีก 15% ของทีมถูกล็อค อัตราการหมุนเวียนโดยรวมคือ 58%

จากการวิเคราะห์ข้อมูลออนไลน์ เราพบว่าในหมู่นักลงทุนไพรเวทอิควิตี้ มีที่อยู่ 4 แห่ง รวมถึง IOSG และ Dragonfly ที่ไม่ได้ขายโทเค็น $GEL ของตน ที่อยู่สี่แห่งข้างต้นถือครองรวม 12.4% ของ $GEL

ปัจจุบัน GEL มีมูลค่าตลาดหมุนเวียนอยู่ที่ 164 ล้านดอลลาร์ และมูลค่าตลาดหมุนเวียนเต็มจำนวนอยู่ที่ 282 ล้านดอลลาร์

ตามเอกสารอย่างเป็นทางการ กรณีการใช้งานสำหรับ $GEL คือการกำกับดูแลและการปักหลัก

แต่ในความเป็นจริง นับตั้งแต่เปิดตัว Gelato ไม่ได้มีประเด็นต่างๆ มากมายที่ต้องควบคุม Snapshot มีคะแนนโหวตทั้งหมดเพียง 10 เสียงเท่านั้น $GEL ไม่มีฟังก์ชันการวางเดิมพันในการเปิดตัวจริง (ยกเว้น 22 ปีในการวางเดิมพัน $GEL เพื่อรับ Arrakis โทเค็นการกำกับดูแล)

โดยรวมแล้ว กรณีการใช้งานโทเค็นของ $GEL นั้นค่อนข้างน้อย

3.3 ความเสี่ยง

ความเสี่ยงที่เจลาโต้ต้องเผชิญมีดังต่อไปนี้:

ความยากในการรับรายได้: ไม่ว่าจะเป็นระบบสัญญาอัจฉริยะอัตโนมัติหรือธุรกิจ RaaS โมเดลธุรกิจเป็นตัวกำหนดว่าการสร้างรายได้เป็นเรื่องยาก

คู่แข่งที่แข็งแกร่ง: Chainlink ในด้านระบบสัญญาอัจฉริยะอัตโนมัติ, Altlayer, Conduit, Caldera และ Dymension ในด้าน RaaS ล้วนแต่ถือเป็นคู่แข่งของ Gelato เมื่อเปรียบเทียบกับคู่แข่งแล้ว ความได้เปรียบทางการแข่งขันของ Gelato ยังไม่แข็งแกร่งพอ

4 ระดับการประเมินมูลค่า

ไม่ว่าจะเป็นระบบสัญญาอัจฉริยะหรือ RaaS ในปัจจุบัน เราไม่สามารถรับข้อมูลรายได้ที่แม่นยำสำหรับโครงการในเส้นทางได้ ดังนั้นเราจึงไม่สามารถประเมินมูลค่าได้อย่างถูกต้อง ในที่นี้ เราแสดงรายการมูลค่าตลาดหมุนเวียนและมูลค่าตลาดของหลายโครงการที่แข่งขันกับ Gelato เป็นหลัก มูลค่าตลาดหมุนเวียนทั้งหมดสำหรับการอ้างอิงของคุณ

5. เนื้อหาอ้างอิงและการรับทราบ

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

https://twitter.com/_RayXiao/status/1742869034222182890

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php