ผู้เขียนต้นฉบับ: เบน บาสเช่

การรวบรวมต้นฉบับ: บล็อกยูนิคอร์น

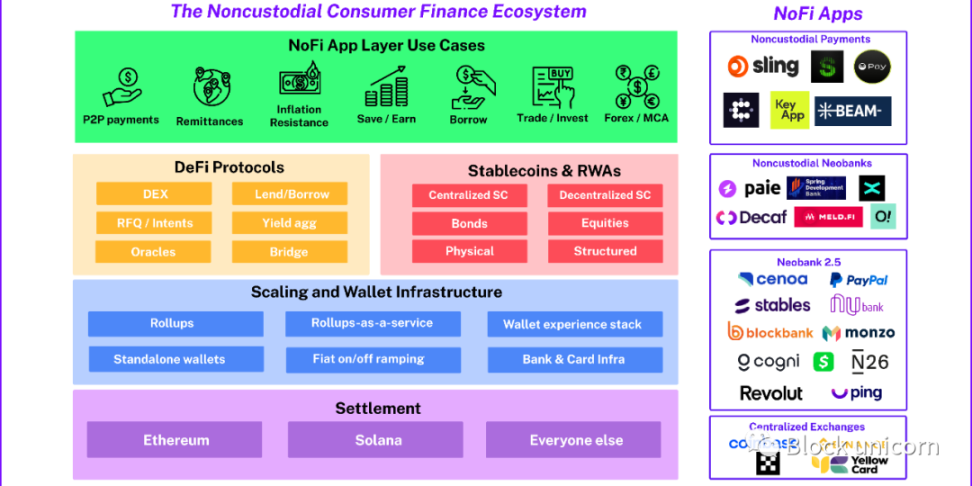

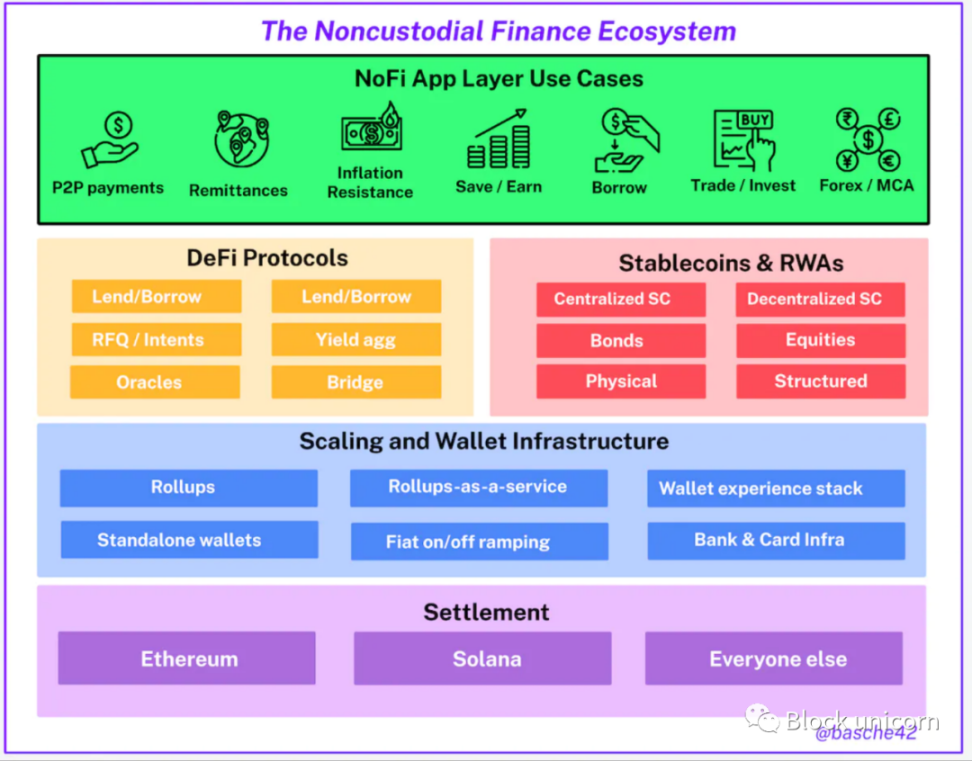

ในขณะที่การกระจายอำนาจทางการเงิน (DeFi) โทเค็นที่ไม่สามารถเข้ากันได้ (NFT) และ metaverse ก่อให้เกิดพื้นฐานของอินเทอร์เน็ต crypto-native ใหม่ที่น่าตื่นเต้น crypto/Web3 เป็นแนวคิดที่ยังคงมีอยู่ (นับประสาอะไรกับกระบวนทัศน์ทางเทคโนโลยีใหม่) จะไม่คงอยู่เว้นแต่ ตอบสนองความต้องการของคนธรรมดาและหลีกหนีจากช่องทางปิดของตัวเอง โชคดีสำหรับพวกคุณที่แสดงให้ผู้คนเห็นถึงยูโทเปียทางการเงินแบบเข้ารหัสในวันขอบคุณพระเจ้า หลังจากหลายปีของการถูกขนานนามว่าเป็น อนาคตของการเงิน ดูเหมือนว่าในที่สุดการเข้ารหัสลับก็เริ่มที่จะเห็นแอพพลิเคชั่นที่ต้องเผชิญกับผู้บริโภคจำนวนมากที่สร้างขึ้นบนบล็อกเชน เทคโนโลยี การพัฒนาแอปพลิเคชั่นทางการเงินรายวันอย่างแข็งแกร่ง การใช้การเงินที่ไม่ใช่การควบคุมดูแล (NoFi) ที่เพิ่มขึ้นนี้เป็นแนวทางในการเข้ารหัสลับเพื่อค้นหาโอกาสที่ชัดเจนสำหรับการนำไปใช้ในตลาดทั่วไป แอปพลิเคชัน NoFi ไม่สามารถสร้างจากคลื่นลูกก่อนหน้าของการนำสกุลเงินดิจิทัลมาใช้เพื่อเก็งกำไรได้ หากไม่มีนวัตกรรมในการชำระหนี้ การปรับขนาด สัญญาอัจฉริยะ โครงสร้างพื้นฐานกระเป๋าสตางค์ และโปรโตคอล DeFi แม้ว่าปัจจุบันจะมีผู้คนทำธุรกรรมบนบล็อกเชน 5 ถึง 10 ล้านคนทุกเดือน แต่ตลาดบริการของ Universal Finance มีผู้คนหลายพันล้านคน ซึ่งหมายความว่ายังมีตลาดที่มีศักยภาพขนาดใหญ่ที่รอการพัฒนาการเงินที่ไม่ต้องอยู่ภายใต้การควบคุมดูแล (NoFi)

การพัฒนาแบบซิงโครนัส

ในช่วงต้นของการนำกระบวนทัศน์เทคโนโลยีใหม่มาใช้ เรามักจะเห็นการพัฒนาไปพร้อมๆ กันเกี่ยวกับแนวคิดและขอบเขตปัญหาที่คล้ายคลึงกัน ซึ่งบางครั้งมีวิธีแก้ไขและสมมติฐานที่แตกต่างกันเล็กน้อย ฉันได้เน้นสิ่งนี้ในโพสต์บล็อกก่อนหน้านี้เกี่ยวกับสแต็กประสบการณ์กระเป๋าสตางค์ ซึ่งแสดงถึงการบรรจบกันของข้อมูลประจำตัวที่เปิดใช้งานกระเป๋าสตางค์และระบบนิเวศมิดเดิลแวร์ B2B เชิงพาณิชย์ใน Web3 โดยมีผู้เล่นหลายคนเข้าใกล้ปัญหานี้ด้วยวิธีที่หลากหลาย เราเห็นสิ่งที่คล้ายกันในโลก Web3 ของสินเชื่อเพื่อผู้บริโภค โดยมีกระเป๋าเงิน แอปการชำระเงิน ธนาคารเกิดใหม่ และการแลกเปลี่ยนแบบรวมศูนย์ ซึ่งมาบรรจบกันในกรณีการใช้งานทั่วไปและชัดเจนบางประการที่เปิดใช้งานโดยรางบล็อกเชนที่มีฟังก์ชันการทำงานจริง ลองดูตัวอย่างบางส่วน

แอปพลิเคชันการชำระเงินที่ไม่ใช่โฮสต์

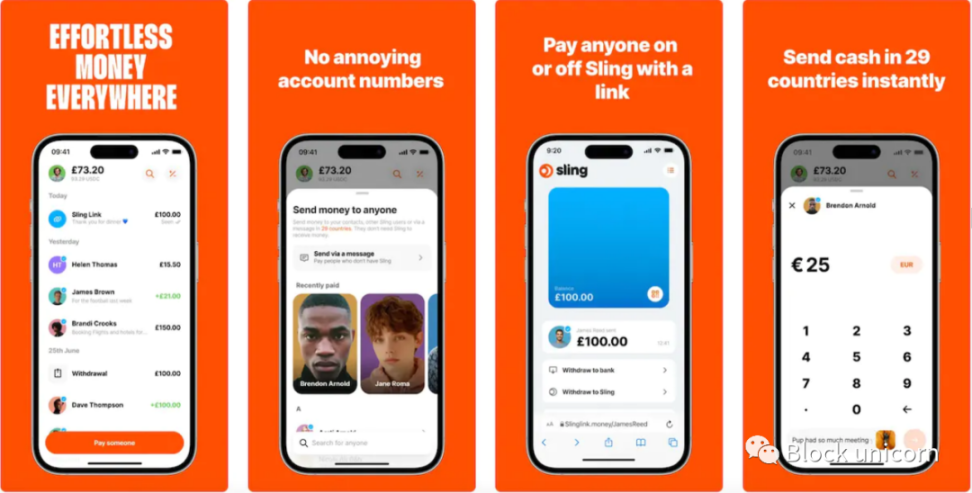

สิ่งที่น่าขันอย่างหนึ่งของสกุลเงินดิจิทัลก็คือการชำระเงิน ซึ่งอาจเป็นกรณีการใช้งานสกุลเงินดิจิทัลที่ชัดเจนและเป็นที่ยอมรับมากที่สุดนับตั้งแต่เริ่มก่อตั้ง ถือเป็นกรณีการใช้งานสุดท้ายในการพัฒนาและได้รับแรงผลักดันอย่างแท้จริง การชำระเงินด้วยสินทรัพย์ที่มีความผันผวน เช่น Bitcoin และ Ethereum นั้นเป็นกิจกรรมเฉพาะอย่างชัดเจน และรองรับ DeFi และ NFT เป็นต้น แต่หลังจากที่มีเหรียญ stablecoin และพื้นที่บล็อกราคาถูกเกิดขึ้นเท่านั้น การชำระเงินด้วยบล็อคเชนก็เริ่มที่จะเริ่มต้นในฤดูใบไม้ผลิ

ฟังก์ชั่นพื้นฐานที่สุดของกระเป๋าเงินคริปโต—การส่งโทเค็น—ในที่สุดก็เป็นมิตรกับผู้ใช้เพียงพอที่จะมอบประสบการณ์ระดับ Web2 ขณะนี้เราเห็นแอปและโครงสร้างพื้นฐานจำนวนหนึ่งที่มุ่งเน้นในการทำให้สิ่งนี้เกิดขึ้น รวมถึง crypto-Venmo สำหรับผู้ใช้ที่ทันสมัย และแอปการชำระเงินระดับโลก เช่น Ecos Sling และ Beam มีแม้แต่ชุมชนที่ระดมทุนจากโทเค็นมีม $SEND และสร้างแอปพลิเคชันการชำระเงินแบบ peer-to-peer ที่ขับเคลื่อนโดย AA (Account Abstraction)

ต่างจากกระเป๋าเงินดิจิทัลตรงที่แอปเหล่านี้มีลักษณะและทำงานเหมือนกับแอป Cash เวอร์ชันก่อนหน้าที่แยกส่วนออกมากกว่า โดยมักจะมุ่งเน้นไปที่การชำระเงินแบบ peer-to-peer สำหรับนักเรียนและผู้ใหญ่วัยหนุ่มสาว หรือบริการโอนเงินสำหรับชาวต่างชาติและผู้ส่งเงินโดยเฉพาะ

ธนาคารใหม่ที่ไม่ใช่การคุมขัง/กึ่งคุมขัง

ในขณะที่ฟินเทคที่ไม่ได้รับการคุ้มครองที่เกิดขึ้นใหม่บางรายตั้งเป้าไปที่กรณีการใช้งานการชำระเงินในวงแคบ (กรณีการใช้งานขนาดใหญ่ในตัวมันเอง) บางรายก็กำลังเข้าใกล้ผลิตภัณฑ์ของตนแบบองค์รวมมากขึ้น โดยผสมผสานการชำระเงินเข้ากับอัตราผลตอบแทนของเหรียญคงที่ที่แนบมา บัญชีสกุลเงินดิจิทัลหลายสกุลเงิน คุณลักษณะการลงทุน และการเข้ารหัสลับ บัญชี fiat hybrid ที่ผสานรวมกับระบบธนาคารและบัตรแบบดั้งเดิม โปรเจ็กต์อย่าง Decaf และ Paie (ทั้งแอปพลิเคชัน Solana) อยู่ในใจ เช่นเดียวกับกระเป๋าเงินสัญญาอัจฉริยะ Linked IBAN จาก Obvious ที่กำลังจะมาถึง แม้แต่รัฐบาลพลัดถิ่นของมาเลเซียก็กำลังสร้างธนาคารนีโอแบงก์ที่ไม่มีการคุมขังสำหรับพลเมืองของตนที่เรียกว่า Spring Development Bank on Polygon เพื่อความชัดเจน สิ่งเหล่านี้เป็นหน่วยงานแบบรวมศูนย์ และในขณะที่อยู่ในความสามารถแบบรวมศูนย์ พวกเขาโต้ตอบกับระบบการเงิน KYC แบบดั้งเดิมในนามของผู้ใช้ ฟังก์ชั่นพื้นฐานและคุณค่าที่นำเสนอนั้นอยู่ที่ผู้ใช้โต้ตอบกับกระเป๋าเงินที่ไม่ได้รับการคุ้มครอง (หรือกึ่งคุมขัง/MPC ) โต้ตอบบนห่วงโซ่ คุณสมบัติหลายอย่างที่ครั้งหนึ่งจำเป็นต้องใช้กับธนาคาร (หรือธนาคารผู้ท้าชิง) กำลังเริ่มที่จะเคลื่อนไหวแบบ on-chain และ neobanks ที่ไม่ใช่การควบคุมดูแลเหล่านี้ให้อินเทอร์เฟซที่คล่องตัวแก่ผู้ใช้ เพื่อใช้ประโยชน์จากการให้กู้ยืมแบบ on-chain การกู้ยืม และการสร้างรายได้จากผู้ใช้ที่ยอดเยี่ยม ประสบการณ์และฟังก์ชั่นทั้งหมดของโปรโตคอลการซื้อขาย ในบางกรณี ฟังก์ชันการทำงานของ neobank ที่ไม่ใช่แบบคุมขังจะถูกจับคู่กับฟังก์ชันการธนาคารแบบเดิม แต่เมื่อ งาน ทางการเงินของผู้ใช้มีการเคลื่อนไหวแบบ on-chain มากขึ้น ระบบการเงินแบบเดิมเช่นการแลกเปลี่ยนแบบรวมศูนย์กำลังเริ่มให้ผู้ใช้ Crypto ได้รับผลกระทบเช่นเดียวกัน) กำลังกลายเป็น เหมือนสวิตช์โง่ๆ มากขึ้นเรื่อยๆ

ธนาคารใหม่ 2.5

ในขณะที่แอปการชำระเงินที่ไม่ต้องดูแลและ neobanks ส่วนใหญ่จนถึงปัจจุบันเป็นสตาร์ทอัพที่เน้นการเข้ารหัสลับ เรายังได้เห็นกิจกรรมที่สำคัญในพื้นที่ neobank/challenge banking ที่มีอยู่ รวมถึง neobanks ที่มีอยู่แล้วที่ตั้งค่าธนาคารที่ไม่ต้องดูแลสำหรับผู้ใช้ของพวกเขา / กระเป๋าเงินกึ่งคุมขัง และนำเสนอบริการ crypto เช่นเดียวกับรูปแบบการธนาคารและการลงทุนใหม่ที่เน้นการเข้ารหัสลับซึ่งนำเสนอบริการที่คล้ายกันในรูปแบบการดูแล แม้ว่าจะไม่ใช่ธนาคารนีโอที่ไม่อยู่ภายใต้การดูแลของ Web3 เต็มรูปแบบ แต่ก็ใช้เทคโนโลยีบล็อกเชนทั้งทางตรงและทางอ้อมเพื่อให้บริการ เราสามารถเรียกหมวดหมู่นี้ว่า ธนาคารใหม่ 2.5 Cenoa ตั้งอยู่ในตุรกีและมุ่งเน้นไปที่ภูมิภาคต่างๆ เช่น ตุรกีและอาร์เจนตินา ให้บริการโซลูชั่นการดูแลผู้ใช้ เพื่อป้องกันความเสี่ยงเงินเฟ้อในประเทศที่ได้รับผลกระทบมากที่สุดจากความผันผวนของสกุลเงินท้องถิ่น การเข้าถึงเหรียญเสถียรของ USD และโปรโตคอลผลตอบแทนแบบออนไลน์ เมื่อเร็ว ๆ นี้ (และอาจจะสำคัญกว่านั้น) แน่นอนว่าคือ PayPal ซึ่งได้ขยายความพยายามในการเข้ารหัสจากการซื้อและขาย crypto ที่ถูกคุมขังไปจนถึงเหรียญ stablecoin ที่ใช้ EVM และกระเป๋าเงินแบบฝังร่วมที่คล้ายกับบัตรสีเหลืองในแอฟริกา นอกเหนือจากฟินเทคทั่วไปที่กลายเป็นธนาคารใหม่ที่มีการเข้ารหัสลับแล้ว NuBank ในบราซิล, N 26 ในเยอรมนี, Monzo และ Revolut ในสหราชอาณาจักร และ Cogni ในสหรัฐอเมริกาก็กำลังเดินตามเส้นทางที่คล้ายกัน Neobanks ดำเนินงานในสภาพแวดล้อมที่มีการแข่งขันและถูกมองว่าเป็นผู้ท้าชิงต่อธนาคารผู้บริโภคยุคเก่า แต่ในพื้นที่ crypto พวกเขาพบว่าตัวเองจากผู้ท้าชิงไปสู่การท้าทาย พวกเขากำลังกลายเป็นธนาคารลูกผสมแห่งใหม่ของการเงินและการเข้ารหัสแบบดั้งเดิมโดยการเพิ่มการลงทุนในบริการการเข้ารหัส คงไม่น่าแปลกใจเลยที่จะเห็นธนาคารผู้บริโภคทั่วไปขนาดใหญ่เหล่านี้เริ่มคิดในลักษณะเดียวกัน

การแลกเปลี่ยนแบบรวมศูนย์

การแลกเปลี่ยนแบบรวมศูนย์เป็นหนึ่งใน “แอปพลิเคชัน” ที่เก่าแก่ที่สุดในพื้นที่ crypto และถึงแม้ว่าพวกเขาจะเป็นตัวแทนของ “การรวมศูนย์” ในสภาพแวดล้อมของ crypto พวกเขากำลังเพิ่มความพยายามเป็นสองเท่าในการพัฒนากระเป๋าเงินที่ไม่ใช่การควบคุมดูแลและแอปพลิเคชันกึ่งซุปเปอร์ของตนเองและผ่านทางศูนย์ โครงสร้างพื้นฐานแบบกระจายอำนาจรองรับกรณีการเข้ารหัส ฟินเทค เหล่านี้เพิ่มมากขึ้น การชำระเงิน Binance (มักเป็น USDT หรือ Tron USDT) มีอิทธิพลอย่างมากและการใช้งานรายวันในช่องทางการโอนเงินข้ามพรมแดนและตลาดเกิดใหม่ โดยเฉพาะในละตินอเมริกา การเสนอผลตอบแทน USDC ของ Coinbase ในแอปหลักและการรวมตัวของ Stake ในแอป Coinbase Wallet ควบคู่ไปกับคุณสมบัติกึ่งการชำระเงินที่เปิดตัวใน Base (เช่น Beam Eco) ให้บริการทางการเงินแก่ผู้ใช้ปัจจุบัน การแลกเปลี่ยนแบบรวมศูนย์อยู่ในตำแหน่งที่ดีเพื่อให้บริการทางการเงินแก่ผู้ใช้ปัจจุบัน และได้ลงทุนในด้านการเติบโต เช่น กระเป๋าเงินแบบสแตนด์อโลน เพื่อดึงดูดกรณีการใช้งานที่เกิดขึ้นใหม่จำนวนมากขึ้น

แม้ว่าขอบเขตและแนวทางที่แน่นอนอาจแตกต่างกันไป ผู้เล่นข้างต้นทั้งหมดใดบ้างที่เริ่มมาบรรจบกัน นั่นคืออะไร? อาจเป็นกรณีการใช้งาน crypto fintech ของผู้บริโภคจริงหรือไม่ ตลาดผลิตภัณฑ์ในยุคแรก ๆ เหมาะสมหรือไม่?

ผู้ใช้และกรณีการใช้งาน

มีการเขียนมากมายเกี่ยวกับกลุ่มผู้ใช้งานในยุคแรกๆ ของเศรษฐกิจแบบเข้ารหัสลับ แต่ฐานผู้ใช้ที่สำคัญที่สุดสำหรับสกุลเงินดิจิทัลนั้นชัดเจนว่าเป็น “คนส่วนใหญ่ในยุคแรก” (ในคำพูดของเจฟฟรีย์ มัวร์) ซึ่งเป็นกลุ่มที่สามารถหมายถึงกลุ่มที่อย่างแท้จริง แก้ปัญหาผลิตภัณฑ์ทางการเงินรายวัน ในการที่จะย้ายจากกลุ่มผู้ใช้ในช่วงแรกไปสู่กลุ่มคนส่วนใหญ่ในช่วงแรก กระบวนทัศน์ด้านเทคโนโลยีจำเป็นต้อง ก้าวข้ามช่องว่าง จากกลุ่มกลุ่มแรกๆ ที่พยายามเห็นคุณค่าของสิ่งใหม่ๆ ไปจนถึงกลุ่มคนส่วนใหญ่กลุ่มแรกที่เพิ่งพยายามทำบางสิ่งให้สำเร็จในชีวิต

มัวร์ยังอธิบายถึงกระบวนการที่มักจะเกิดขึ้น ขั้นแรกชุดกรณีการใช้งานแนวตั้งเกิดขึ้น เช่น ชุด หมุดโบว์ลิ่ง พวกเขาได้รับการเลื่อนตำแหน่ง และจากนั้นสามารถ ล้มลง ด้วยกันได้ เนื่องจากกรณีการใช้งานที่อยู่ติดกันเป็นแนวนอน และลักษณะทั่วไปให้โอกาสที่เพียงพอ ทั้งหมดนี้จะไปสิ้นสุดที่ พายุทอร์นาโด ซึ่งกรณีการใช้งานในช่วงแรกๆ มารวมกัน โดยได้รับแรงหนุนจากการยอมรับส่วนใหญ่ในช่วงแรกๆ เพื่อสร้างแพลตฟอร์มที่ประสบความสำเร็จแบบบูรณาการขนาดใหญ่ และชุดแอปพลิเคชันที่พบว่าเหมาะสมกับตลาดผลิตภัณฑ์ ในโลกของการเงินที่ไม่อยู่ภายใต้การดูแลของเรา เราได้เห็น หมุดโบว์ลิ่ง ต่อไปนี้ปรากฏขึ้นซึ่งทำให้เราเห็นภาพว่าพายุทอร์นาโดอาจมีหน้าตาเป็นอย่างไร

จ่าย

ดังที่ได้กล่าวไว้ก่อนหน้านี้ แม้ว่าการส่งค่าจาก A ไปยัง B จะชัดเจนมากในการออกแบบการเข้ารหัส แต่หลายปีที่ผ่านมา ความสำคัญของการชำระเงินที่เข้ารหัสนั้นไม่ได้มีอะไรมากไปกว่าความแปลกใหม่หรือแอปพลิเคชันการเข้ารหัสเฉพาะที่ (หรืออาชญากรรม) รายละเอียดการใช้งาน กลายเป็นเรื่องตลกวงในในแวดวง crypto ว่ากรณีการใช้งานอ้างอิงแบบคลาสสิกไม่มีแรงผลักดันที่แท้จริงด้วยซ้ำ แต่สิ่งนี้กำลังเปลี่ยนแปลงอย่างรวดเร็ว ประการแรกเป็นเรื่องที่น่าสนใจที่ TRON และ Binance กำลังได้รับแรงผลักดันที่แท้จริงในตลาดเกิดใหม่ การชำระเงินทุกวัน และตอนนี้เลเยอร์แอปพลิเคชัน crypto จำนวนมากขึ้นเรื่อย ๆ กำลังพยายามที่จะล้อมรอบ มันใช้งานได้ เนื่องจากผู้บริโภคจ่ายเงินสำหรับการเปลี่ยนตำแหน่ง แน่นอนว่าตัวเร่งปฏิกิริยาสำคัญที่นี่คือการปรากฏตัวของเหรียญ stablecoin เช่น USDT, BUSD และ USDT ซึ่งครอบครองในส่วนอื่น ๆ ของ Fintech ที่ไม่ใช่การควบคุมดูแล พูดกว้างๆ เราสามารถแบ่งไดนามิกการชำระเงินที่ crypto เห็นออกเป็นสองส่วนในระยะสั้นและระยะกลางหนึ่งส่วน - การชำระเงินแบบ peer-to-peer Venmo การโอนเงิน และการชำระเงิน B2C การสร้าง Venmo เวอร์ชัน Web3 อาจเป็นแอปพลิเคชั่นกระจายอำนาจที่มีการเข้ารหัสที่ชัดเจนที่สุด แต่ในความเป็นจริงแล้ว พลังเต็มรูปแบบและผลประโยชน์สามารถรับรู้ได้ในลักษณะบริโภค สิทธิประโยชน์เดียวกันนี้ใช้กับการชำระเงินที่โอนเงินระหว่างประเทศด้วยละตินอเมริกาด้วย<>อเมริกาและแอฟริกา<>ช่องทางการโอนเงินระหว่างยุโรปเริ่มเห็นปริมาณการโอนเงิน crypto ที่สำคัญ

ความต้านทานเงินเฟ้อ

โดยเฉพาะอย่างยิ่งในตลาดเกิดใหม่ การต้านทานเงินเฟ้อมีความเชื่อมโยงอย่างใกล้ชิดกับการชำระเงินและการส่งเงิน ปัจจัยหลักที่นี่คือ stablecoin อีกครั้ง โดยเฉพาะ USD stablecoin เนื่องจากผู้คนในประเทศที่มีสกุลเงินอ่อนหรือผันผวนกำลังมองหาวิธีที่จะรักษาความมั่งคั่งของตน ละตินอเมริกากลับมาอยู่ในแนวหน้าของแนวโน้มนี้อีกครั้ง ซึ่งคาดว่าจะได้รับจากฉากหลังของค่าเงินที่ผันผวน แต่เราสามารถเห็นแนวโน้มนี้ในแง่ของผู้คนที่ต้องการรักษามาตรฐานทองคำไว้เป็นเครื่องสะสมมูลค่า นั่นคือเงินดอลลาร์ (ไม่มีความผิดต่อ ผู้คลั่งไคล้ทางการเงิน) แอปทางการเงินที่ไม่มีการดูแลช่วยให้ทุกคนในโลกสามารถเข้าถึง USD ขั้นพื้นฐานได้ (มักจะง่ายกว่า/ถูกกว่าช่องทาง FX แบบดั้งเดิม) ตราบใดที่พวกเขาสลับเข้ามาจากคำสั่ง ดอลลาร์เหล่านี้สามารถเก็บ เก็บเข้าบัญชีที่มีดอกเบี้ย และส่งให้ใครก็ได้ทั่วโลกด้วยกระเป๋าสตางค์ที่ใช้งานร่วมกันได้ในราคาที่ถูกลงมากขึ้น

การออม/รายได้

ทุกคนที่มีเงินสดส่วนเกินต้องการพื้นที่จัดเก็บและรักษามูลค่านี้ และเราเห็นแอปพลิเคชันทางการเงินที่ไม่ต้องรับฝากทรัพย์สินซึ่งใช้ประโยชน์จากโครงสร้างพื้นฐานแบบออนไลน์ เพื่อให้ผู้ใช้มีอินเทอร์เฟซที่ใช้งานง่ายและเป็นมิตรกับผู้บริโภคเพื่อสร้างผลตอบแทนและดอกเบี้ย แม้ว่าอัตรา on-chain เคยต่ำ แต่นโยบายดอกเบี้ยเชิงรุกมากขึ้นจากผู้ออกเหรียญ stablecoin แบบรวมศูนย์เพื่อให้ตรงกับสภาพแวดล้อมตราสารหนี้แบบ off-chain ได้ผลักดันอัตรา on-chain ให้ใกล้เคียงกับอัตราในตลาดเงินนอก chain มากขึ้น แม้ว่าจะไม่มีข้อได้เปรียบด้านอัตราดอกเบี้ยที่สำคัญกว่าอัตราบัญชีออมทรัพย์ที่ DeFi มีในช่วงบูม แต่ผลิตภัณฑ์ที่ให้ผลตอบแทนที่ไม่ได้รับอนุญาตต่างๆ มากมาย (ค่อนข้างจะพูดกัน) ยังคงช่วยให้ผู้คนสามารถออมเงินได้อย่างมีประสิทธิภาพ ตำแหน่ง DEX LP สำหรับคู่สกุลเงินที่มีเสถียรภาพหรือบลูชิป ตำแหน่งในตลาดเงินแบบอนุรักษ์นิยม อัตราที่ปราศจากความเสี่ยงของ Stablecoin และกลยุทธ์การรวมผลตอบแทนแบบอนุรักษ์นิยม ล้วนนำเสนอแหล่งรายได้ออนไลน์ที่มีศักยภาพสำหรับแอปพลิเคชันทางการเงินที่ปลอดการดูแลในนามของผู้ใช้ โดยไม่คำนึงถึง ไม่ว่าจะเป็นเพื่อสินทรัพย์ที่มั่นคง (ซึ่งจะเป็นการขยายกรณีการใช้การป้องกันความเสี่ยงเงินเฟ้อในกรณีเหล่านี้) หรือสำหรับสินทรัพย์ที่มีความผันผวน/การลงทุนใดๆ เราเห็นโครงร่างของประสบการณ์นี้ในแอป Web3 แบบเนทีฟที่เน้น UX เช่น Instadapp และ Zerion ซึ่งทำให้การฝากเงินเพื่อรับตำแหน่งเพียงคลิกหรือสองครั้ง รวมถึงในแอปพลิเคชัน Cenoa A สำหรับผู้บริโภคที่กล่าวมาข้างต้น ซึ่งลดเหลือ การประหยัด ทั้งหมด การทำงาน.

เงินกู้

การกู้ยืมแบบออนไลน์เป็นเรื่องยากที่จะนำมาสู่ผู้บริโภคมากกว่าการให้กู้ยืม เนื่องจากสินเชื่อส่วนใหญ่ของโลกมีหลักประกันต่ำหรือไม่มีหลักประกัน แต่เรายังคงเห็นความก้าวหน้าและนวัตกรรมที่น่าสนใจ แอปทางการเงินที่ไม่มีการคุมขังยังไม่ได้ครอบคลุมเรื่องนี้ทั้งหมด (ยกเว้น Binance ที่ให้สินเชื่อ crypto แก่ผู้ใช้จริง ๆ ) แต่เราสามารถคาดหวังได้ว่าสิ่งนี้จะเปลี่ยนแปลงทันทีเมื่อมีความคืบหน้าในโปรโตคอลพื้นฐานและความสามารถในการ ส่งผ่านไปยังอินเทอร์เฟซตรงกลาง โปรโตคอล Spark ของ MakerDAO ช่วยให้คุณสามารถยืม DAI (และใช้จ่ายด้วยบัตรเดบิตที่เชื่อมโยงซึ่งเป็นทางเลือก) ในอัตราดอกเบี้ยคงที่ 3.19% ซึ่งน่าสนใจมากในสภาพแวดล้อมปัจจุบัน ตราบใดที่คุณยินดีที่จะโพสต์หลักประกันเป็นสองเท่าสำหรับเงินกู้ จะน่าสนใจที่จะดูว่าดึงดูดผู้กู้ยืมรายย่อยรายใดที่คิดราคาสินเชื่อส่วนบุคคลภายใต้อัตราดอกเบี้ยและคะแนนเครดิตในปัจจุบันหรือไม่ และต้องการล็อคสินเชื่ออัตราดอกเบี้ยต่ำเพื่อซื้อสินค้าโดยไม่ต้องใช้เงินจริง Alchemix เสนอ สินเชื่อแบบชำระเอง - ซึ่งอาจเหมาะสำหรับการซื้อรถยนต์หรือเงินดาวน์บ้าน โปรโตคอล DeFi เช่น Goldfinch กำลังเจาะลึกเข้าไปในการให้กู้ยืมแบบไม่มีหลักประกันเพื่อรองรับธุรกิจนอกเครือข่าย และแนวคิดนี้อาจขยายไปสู่ธุรกิจขนาดเล็กหลายล้านราย และประสบการณ์ที่ได้รับจากสิ่งนี้จะแจ้งให้ทราบอย่างแน่นอนในการพยายามสร้างเครดิตในการเข้าถึงเพิ่มเติมรอบต่อไป แอปพลิเคชันจะให้ข้อมูล ไม่ว่าจะเป็นโมเดลที่ใช้ Oracle โดยไม่มีหลักประกัน โมเดลเครดิตหลังซีบิล หรือโปรโตคอลการจำนองที่เป็นนวัตกรรมใหม่พร้อมคุณสมบัติที่น่าสนใจยิ่งขึ้น เจ้านายชั้นสูง คือสถาบันสินเชื่อ Orwellian ที่คลุมเครือและรวมศูนย์และระบบนิเวศสินเชื่อของธนาคารแบบดั้งเดิม เมื่อ DeFi เสนอวิธีแก้ปัญหาที่ดีกว่า การเงินที่ไม่ถูกคุมขังจะสามารถนำเสนอต่อผู้บริโภคได้

บัญชีฟอเร็กซ์/หลายสกุลเงิน

สำหรับกลุ่มผู้ใช้บางกลุ่ม เช่น นักเรียนต่างชาติ ชาวต่างชาติ คนทำงานอิสระ และคนเร่ร่อนทางดิจิทัล การจัดการกับสกุลเงินหลายสกุลเป็นประจำเป็นส่วนหนึ่งของชีวิต แม้ว่าคุณจะได้รับเงินในสกุลเงินเดียว แต่คุณต้องส่งสกุลเงินบ้านเกิดของคุณกลับบ้าน คุณต้องชำระเงินสำหรับแอปพลิเคชัน SaaS ในสกุลเงินอื่น คุณมีลูกค้าหลายรายหรืองานพาร์ทไทม์ที่จ่ายเงินให้คุณหลายสกุลเงิน สิ่งเหล่านี้คือทุกสิ่ง ที่ต้องโอนระหว่างสกุลเงินต่าง ๆ การแลกเปลี่ยนเงินที่รวดเร็ว การดำเนินการแลกเปลี่ยนนี้ผ่านระบบธนาคารแบบดั้งเดิมอาจเป็นเรื่องยุ่งยาก ช้า และมีราคาแพง และสำหรับบางคน ค่าใช้จ่ายในการบริหารอาจไม่สามารถจ่ายได้จริง ผ่าน Stablecoin และการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) ที่ให้บริการโดยแอปพลิเคชันทางการเงินที่ไม่ได้รับการคุ้มครอง ผู้คนสามารถมี บัญชี Crypto หลายสกุลเงิน ที่มี Stablecoin หลายตัวที่พวกเขาสามารถส่ง แลกเปลี่ยน หรือบันทึกได้ตามความต้องการ ภายในฐานผู้ใช้เดียวกันนี้ บัญชีหลายสกุลเงินได้กลายเป็นคุณสมบัติยอดนิยมสำหรับแอปพลิเคชันธนาคารที่ไม่ใช่สกุลเงินดิจิทัล/ธนาคารเกิดใหม่ เนื่องจากธนาคารเกิดใหม่ที่มีสกุลเงินดิจิทัลจำนวนมากมุ่งเน้นไปที่กรณีการใช้งานเหล่านี้ และฟินเทคที่มีอยู่ก็เริ่มสำรวจด้วยบล็อกเชนเป็นทางเลือก ชุดกรณีการใช้งานต่างๆ คาดว่าจะเริ่มมาบรรจบกันเมื่อเวลาผ่านไป

การทำธุรกรรม/การลงทุน

การซื้อขายเป็นกรณีการใช้งานหลักประการแรกสำหรับสกุลเงินดิจิทัล ดังนั้นเราจะไม่ใช้เวลามากเกินไปในการพูดคุยเรื่องนี้ที่นี่ เพียงเพื่อชี้ให้เห็นว่าโอกาสในการลงทุนและแม้แต่การแลกเปลี่ยนสินทรัพย์ที่มีความเสี่ยงเป็นสิ่งที่พื้นที่ฟินเทคแบบดั้งเดิมได้ผลักดันให้ ในขณะที่ในแง่ของหุ้น (เมื่อพิจารณาจาก Robinhood) นี่เป็นความต้องการที่ถูกต้องตามกฎหมายของผู้ใช้ที่แอปพลิเคชัน Fintech ที่ไม่มีการคุมขังจะมอบให้แก่ผู้ใช้ของตนอย่างชัดเจน การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) บริดจ์ และผู้รวบรวมทำให้แอปพลิเคชันของผู้บริโภคสามารถเสนอการซื้อขายสกุลเงินดิจิทัลที่ไม่ต้องควบคุมแก่ผู้ใช้ได้ค่อนข้างง่าย ช่วยให้ผู้ใช้สามารถรับความเสี่ยงได้ เมื่อมีการโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เพิ่มมากขึ้น คำมั่นสัญญาในการซื้อขายทุกอย่างตั้งแต่สกุลเงินดิจิทัล หุ้น ฟอเร็กซ์ อสังหาริมทรัพย์ ไปจนถึงรายได้คงที่จากแอปพลิเคชันเดียวก็ปรากฏชัดเจนสำหรับแอปพลิเคชัน Fintech ที่ไม่มีการดูแล หากโปรโตคอลผลตอบแทน DeFi ดอลลาร์ดิจิทัลสามารถป้องกันความเสี่ยงจากอัตราเงินเฟ้อในปัจจุบันและบรรลุเป้าหมายการออมรายเดือน ทำไมไม่เพียงแค่ลงทุนเงินทุนส่วนที่เหลือของคุณในสกุลเงินดิจิทัลที่ร้อนแรงล่าสุดหรือหุ้นโดยใช้แอปเดียวกัน

โหมดการใช้งาน

แน่นอนว่า วิวัฒนาการพร้อมกันที่เกิดขึ้นรอบพื้นที่ปัญหาจะมาพร้อมกับวิวัฒนาการพร้อมกันรอบพื้นที่การแก้ปัญหา ในที่สุดเมื่อเราเริ่มเห็นแอปพลิเคชัน NoFi ที่สามารถแข่งขันในวงกว้างได้อย่างสมเหตุสมผล เราจะเห็นเธรดทั่วไปบางส่วนที่สนับสนุนแนวทางที่แตกต่างกัน มาเริ่มกันที่ชั้นการชำระบัญชีระดับสูง ไล่ลงมาจนถึงชั้นแอปพลิเคชัน จากนั้นเจาะลึกหัวข้อทางเทคนิคที่สำคัญบางหัวข้อ

ขจัดการคำนวณแบบหลายฝ่าย (MPC) การแยกบัญชี และวลีเริ่มต้นอื่นๆ

ค่อนข้างชัดเจนว่าผู้ใช้อีกพันล้านคนถัดไปจะไม่จัดเก็บวลี 24 คำไว้อย่างปลอดภัย และในช่วง 12 เดือนที่ผ่านมา อุตสาหกรรม crypto ส่วนใหญ่ให้ความสำคัญกับมีมนี้อย่างจริงจัง และเปิดตัวการใช้งาน มาตรฐาน และเครื่องมือพัฒนาซอฟต์แวร์ที่แตกต่างกันมากมาย เพื่อช่วยนักพัฒนา dApp จัดหา ประสบการณ์การเข้าสู่ระบบแบบ web2 พร้อมกระเป๋าเงินที่เข้ารหัส ฉันกล่าวถึงรายละเอียดในส่วนนี้ในบทความ Wallet-Centric Experience Stack ของฉัน แต่ขอย้ำอีกครั้งว่าโซลูชันที่โฮสต์เองอย่างปลอดภัยซึ่งมีความสามารถในการเข้าสู่ระบบและการกู้คืนแบบเว็บ 2 นั้นมีความสำคัญต่อการเติบโตของเลเยอร์แอปพลิเคชัน NoFi ไม่ว่าการใช้งานเฉพาะนั้นจะขึ้นอยู่กับ MPC บัญชีอัจฉริยะ หรือทั้งสองอย่างผสมกัน แอปพลิเคชัน NoFi กำลังใช้ประโยชน์จากประสบการณ์กระเป๋าสตางค์ล่าสุดและยิ่งใหญ่ที่สุดที่รวบรวมนวัตกรรมมิดเดิลแวร์และนำพวกเขาไปสู่คนจำนวนมาก Eco จาก Beam ใช้ประโยชน์จากบัญชีอัจฉริยะที่สอดคล้องกับ ERC-4337 และโครงสร้างพื้นฐานนามธรรมบัญชีบน Optimism (และฐานในเร็วๆ นี้) เพื่อมอบกระบวนการเริ่มต้นใช้งานแบบไร้เมล็ดและประสบการณ์การชำระเงินที่ต่ำกว่า 5 เซ็นต์ แม้ว่าผู้ใช้จะไม่เคยตั้งค่ากระเป๋าเงินมาก่อน แต่ก็สามารถทำได้ สามารถเข้าถึงได้ผ่านลิงค์

Solana

ในฐานะแฟน Ethereum ที่รู้จัก ฉันต้องยอมรับว่าฉันต้องให้เครดิตแก่ Solana ที่สมควรได้รับ Sling, Decaf และ Key.app ทั้งหมดทำงานบน Solana และอาจเป็นแอป NoFi ที่ราบรื่นที่สุด 3 อันดับที่มีอยู่ แม้ว่า Solana จะมีความเป็นเลิศในด้านต้นทุนมาโดยตลอด (แม้จะมีการแลกเปลี่ยนการกระจายอำนาจ) แต่การปรากฏตัวที่โดดเด่นของ Solana ในพื้นที่ NoFi ก็คือคุณภาพของผู้สร้างแอปและการวางตำแหน่งคุณค่าให้กับผู้ใช้ทุกวัน ดังนั้นในขณะที่ระบบนิเวศไซด์เชนของ Ethereum กำลังตามทัน Solana อย่างรวดเร็วทั้งในด้านต้นทุนและความเร็ว จากมุมมองของประสบการณ์ผู้ใช้ NoFi ที่เป็นนวัตกรรม ระบบนิเวศน์ของแอปพลิเคชันของ Solana อาจก้าวนำหน้าในบางแง่มุม

Zaps, ธุรกรรม Meta, ความตั้งใจ

โดยไม่ต้องลงรายละเอียดมากมายเกี่ยวกับจุดประสงค์ของบล็อคเชนและอนาคตของ MEV ฉันแค่อยากจะพูดถึงว่าการรวมการดำเนินงานออนไลน์หลายรายการเข้าด้วยกันเพื่อให้ทำธุรกรรมในนามของผู้ใช้ได้อย่างง่ายดาย ไม่ใช่แค่การทำให้นักเก็งกำไรได้รับคำสั่งจำกัดที่ดีที่สุด ราคา. ไม่ว่าจะเป็น zaps แบบออนไลน์หรือ แบบแผน ของธุรกรรมหลายรายการที่จะดำเนินการร่วมกัน หรือข้อความที่เซ็นชื่อแบบออฟไลน์ซึ่งแสดงถึงความปรารถนาของผู้ใช้ แอปพลิเคชัน NoFi สามารถใช้ประโยชน์จากคำแนะนำที่รวมธุรกรรมหลายประเภทและธุรกรรมที่คล้ายคลึงกันเพื่อให้ผู้ใช้ได้รับ เนื้อหาที่พวกเขากำลังมองหา ในแอป NoFi คุณจะเห็นการเสียดสีเล็กๆ น้อยๆ เหล่านี้หายไปเร็วๆ นี้ เช่น ปุ่ม แปลงเป็น USDC และบันทึก หรือ แปลงเป็น ETH และเงินเดิมพัน

บล็อกยูนิคอร์น หมายเหตุ: Zaps หมายถึงการดำเนินการสรุปชุดของกระบวนการโต้ตอบให้เป็นการดำเนินการในขั้นตอนเดียวหรือคลิกเดียว เรียกว่า Zaps

การผสมผสานระหว่างสกุลเงินดิจิทัลและระบบการธนาคารทางการเงินแบบดั้งเดิมและการชำระเงิน

อีกรูปแบบหนึ่งของการดำเนินการที่เราเห็นในคลื่น NoFi (การเงินที่ไม่ใช่การควบคุมดูแล) คือการผสานรวมสกุลเงินดิจิทัลและการเงินแบบดั้งเดิมในรูปแบบที่มีความหมาย หนึ่งในนั้นคือหน่วยงานที่ดำเนินการแอปพลิเคชันเหล่านี้มักจะสามารถเพิ่มมูลค่าเพิ่มให้กับผู้ใช้โดยการสร้างความสัมพันธ์กับธนาคารหรือเป็นพันธมิตรกับผู้ให้บริการโครงสร้างพื้นฐานด้านการธนาคารบางราย Non-custodial neobanks ซึ่งโดยพื้นฐานแล้วเป็นเพียง 95% ของ non-custodial wallets ที่สามารถเพิ่มบริการ fiat-to-crypto และบัญชีธนาคาร เพื่อเพิ่มมูลค่าที่แอปพลิเคชันเหล่านี้มอบให้ให้ลึกซึ้งยิ่งขึ้น ความสามารถในการฝากเช็คเงินเดือนบางส่วนของคุณไว้ในกระเป๋าเงินที่ไม่ได้รับการคุ้มครองโดยอัตโนมัติทำให้บริการอื่น ๆ ภายในกระเป๋าเงินนั้นมีคุณค่าและจำเป็นมากขึ้น ในขณะที่การปัดหรือแตะเพื่อจ่ายด้วยสกุลเงินดิจิทัลที่ร้านขายของชำจะช่วยเพิ่มมูลค่าให้มากยิ่งขึ้น ผู้ใช้จำเป็นต้องได้รับการตรวจสอบยืนยันชื่อจริงเมื่อใช้บริการเหล่านี้ ซึ่งหมายความว่าพวกเขาละทิ้งการไม่เปิดเผยตัวตนบางส่วน แต่สำหรับผู้ใช้ส่วนใหญ่ ชีวิตจริงถือเป็น การตรวจสอบยืนยันชื่อจริง อยู่แล้ว ซึ่งทำให้สกุลเงินดิจิทัลบูรณาการเข้ากับชีวิตของพวกเขาได้ดีขึ้น จากการที่ Visa และ Mastercard ทดลองการชำระเงินด้วยบัญชีอัจฉริยะและสรุปบัญชีบน EVM แล้ว โลกไฮบริดที่เชื่อมโยงทั้งออนไลน์และออฟไลน์เข้าด้วยกันในส่วนต่อประสานกับผู้ใช้กำลังกลายเป็นเรื่องปกติมากขึ้น

Tokenization ของสินทรัพย์จริง

ดังที่กล่าวไว้ก่อนหน้านี้ สินทรัพย์คุณภาพสูงในโลกแห่งความเป็นจริงกำลังถูกโทเค็นมากขึ้นเรื่อยๆ ทำให้เกิดผลิตภัณฑ์ทางการเงินสำหรับผู้บริโภคประเภทใหม่ที่อาจเป็นไปไม่ได้ วิธีที่ชัดเจนและตรงไปตรงมาที่สุดคือผ่านตัวเหรียญเสถียรเอง ผู้ออกเช่น Circle และ Tether กำลังออกโทเค็นโดยการลงทุนในธนบัตรระยะสั้นหลายพันล้านเหรียญ และมีการส่งต่อรายได้จากพันธบัตรกระทรวงการคลังและหลักทรัพย์นอกเครือข่ายระยะสั้นอื่น ๆ ไปยังผู้ถือเหรียญ stablecoin แบบออนไลน์มากขึ้น อีกตัวอย่างหนึ่งคือคลื่นลูกล่าสุดของพันธบัตรกระทรวงการคลังสหรัฐแบบออนไลน์ ซึ่งนักลงทุนสกุลเงินดิจิทัลสามารถรับได้จากแพลตฟอร์ม เช่น Ondo Finance แม้ว่าคุณจะต้องผ่านการยืนยันชื่อจริง (และมีข้อ จำกัด ทางภูมิศาสตร์ขึ้นอยู่กับผลิตภัณฑ์ที่คุณต้องการใช้) เมื่อคุณทำเสร็จแล้ว คุณจะสามารถสร้างรายได้อย่างดีจากบริการที่เป็นมิตรต่อผู้ใช้บน- กระเป๋าเงินโซ่โดยไม่ต้องผ่านแอพนายหน้าซื้อขายหลักทรัพย์ที่น่าสับสนคลิกเพื่อเรียกดู เนื่องจากมีการสร้างโทเค็นและนำสินทรัพย์ในโลกแห่งความเป็นจริงที่มีค่ามากขึ้นมาสู่ระบบออนไลน์ สินทรัพย์เหล่านี้จึงสร้างผลิตภัณฑ์ทางการเงินที่มีศักยภาพมากขึ้นสำหรับผู้ใช้ทั่วไป

ทำไมตอนนี้?

เพื่อทำความเข้าใจว่าเหตุใดเราจึงเห็นการเติบโตอย่างรวดเร็วในกรณีการใช้งานเหล่านี้ (ไม่ว่าจะเป็นเช่นนั้นหรือไม่ก็ตาม TRX chain มี 2 ล้าน DAU) และเหตุใดแม้แต่ผู้เล่นที่จริงจังอย่าง PayPal จึงเข้ามามีส่วนร่วม เราจำเป็นต้องจับตาดูปัจจัยบางประการ ,พวกเขาร่วมกันขับเคลื่อนสิ่งต่างๆไปข้างหน้า

สกุลเงินที่มั่นคง

เหตุผลแรกและชัดเจนที่สุดสำหรับการเพิ่มขึ้นอย่างรวดเร็วของ NoFi คือความสมบูรณ์ของระบบนิเวศของ Stablecoin ดอลลาร์ดิจิทัล (และสกุลเงินคำสั่งอื่น ๆ ที่เพิ่มมากขึ้น) ถือเป็นแอปพลิเคชั่นนักฆ่าของบล็อคเชนจนถึงปัจจุบัน ดังที่เราได้พูดถึงในตัวอย่างส่วนใหญ่ เหรียญ stablecoin เป็นเส้นชีวิตสำหรับการค้าขายในแต่ละวัน ซึ่งเป็นสิ่งที่สกุลเงินดิจิทัลที่มีความผันผวนไม่สามารถทำได้ สกุลเงินดิจิทัลที่ไร้แรงเสียดทานกำลังแพร่กระจายไปยังแอปพลิเคชัน ภูมิภาค และภาคส่วนต่างๆ โมเมนตัมนี้กำลังเพิ่มขึ้นอย่างรวดเร็ว ไม่ช้าลง โดยที่ Circle เพียงอย่างเดียวก็สร้างรายได้มากกว่า 700 ล้านดอลลาร์จากการออก USDC มูลค่า 26 พันล้านดอลลาร์ในช่วงครึ่งแรกของปี 2566 ซึ่งสูงกว่ายอดรวมในปี 2565 แล้ว

Tether กำลังทำกำไรมหาศาล และหากสิ่งต่างๆ ดำเนินต่อไป พวกเขาอาจกลายเป็นผู้ถือครองคลังสหรัฐฯ ที่มีความสำคัญอย่างเป็นระบบ อย่างไรก็ตาม สิ่งที่สำคัญกว่าปริมาณการออกหรือสถิติรายได้จำนวนมากคือการที่ผู้ใช้และธุรกิจทั่วไปนำไปใช้เพื่อทำสิ่งธรรมดาและจำเป็นที่อธิบายไว้ข้างต้น โดยเฉพาะอย่างยิ่งผู้ที่ก่อนหน้านี้ไม่มีบริการทางการเงินหรือบริการไม่ดีในประเทศกำลังพัฒนา ในตลาดที่พัฒนาแล้ว เรายังไม่เคยเห็นการใช้งานกระแสหลักอย่างแพร่หลาย แต่ก็มีเหตุผลที่เชื่อได้ว่าอาจมีการเปลี่ยนแปลง (เพิ่มเติมในภายหลัง)

ครบกำหนดของโซลูชันการขยาย

ในสงครามการปรับขนาดบล็อคเชน ฉันไม่ต้องการประกาศชัยชนะของไตรเล็มม่าก่อนเวลาอันควรในแง่ของการใช้งานจริง แม้ว่าจะยังมีสถาปัตยกรรม วิศวกรรม และการกระจายอำนาจอีกมากที่จำเป็นต้องสร้างในระบบนิเวศการปรับขนาดบล็อคเชน เราก็เป็น การเข้าใกล้ บล็อกเชนแบบกระจายอำนาจมีราคาแพงเกินไปและยุ่งยากเกินกว่าจะสิ้นสุดการใช้งานในแต่ละวัน ต้นทุนการทำธุรกรรมของ Solana ลดลงเหลือน้อยมาก และในที่สุดระบบ Manhattan Project ของระบบนิเวศ Ethereum ที่เน้นไปที่แผนงานแบบ Rollup เป็นศูนย์กลางก็เริ่มแสดงผลลัพธ์ที่แท้จริงในที่สุด ไม่เพียงแต่เราจะได้เห็นการลดลงอย่างมากในต้นทุนของ Rollup จาก EIP 4844 แต่เรายังจะเห็นข้อได้เปรียบในการปรับขนาดทั้งหมดที่ zk space ยังไม่ทราบ นอกจากนี้ เรายังจะได้เห็นการสร้างระบบนิเวศโครงสร้างพื้นฐาน L2 ที่เจริญรุ่งเรืองอีกด้วย . จะสามารถเปิดตัว Rollapps โดยเฉพาะสำหรับแอปพลิเคชันของตนได้อย่างง่ายดาย เพื่อการควบคุม ประสิทธิภาพ และการสร้างรายได้สูงสุด สกุลเงินดิจิทัลโดยทั่วไปและโดยเฉพาะ Ethereum มีการปรับขนาด ช่วงเวลาที่ยากลำบาก และความพยายามเหล่านี้ทำให้เกิดโซลูชัน L2 ที่ ดีเพียงพอ ที่ยอดเยี่ยม ซึ่งสามารถนำไปใช้กับกรณีการใช้งานเกือบทุกกรณีที่มีเพียงแค่การแยกข้ามแบบยากๆ ด้วยเหตุนี้ แอปพลิเคชัน NoFi จึงเข้าสู่สภาพแวดล้อมบล็อกสเปซที่ได้รับอนุญาตมากที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล โดยมีตัวเลือกเครือข่ายที่ดีและมีการปรับปรุงอยู่มากมายให้เลือก

นวัตกรรมเทคโนโลยีกระเป๋าสตางค์

ดังที่ได้กล่าวไว้ข้างต้น ผลิตภัณฑ์ต่างๆ เช่น MPC บัญชีอัจฉริยะที่แยกบัญชี และธุรกรรมที่ไม่มี GAS และผลิตภัณฑ์อย่าง Privy และ Web3 Auth จะเชื่อมโยง wallet stack ทั้งหมดเข้าด้วยกันสำหรับแอปพลิเคชันที่ต้องการสร้างเพิ่มเติมจากฟังก์ชันการเข้ารหัสที่มีความสามารถในกระเป๋าเงินแบบเนทีฟเชิงลึก . ผู้พัฒนาโปรแกรมได้จัดเตรียมวิธีที่สะดวกยิ่งขึ้น คลื่นลูกถัดไปของ crypto neobanks และแอปพลิเคชัน fintech ที่ไม่ใช่การควบคุมดูแล จะไม่ต้องการให้ผู้ใช้กังวลเกี่ยวกับวลีเริ่มต้นหรือต้องมีกระเป๋าเงินที่ติดตั้งไว้ ในที่สุดบล็อกเชนเหล่านี้ไม่เพียงราคาถูกเพียงพอเท่านั้น แต่ยังสามารถเพิ่มแอปพลิเคชันเพื่อโต้ตอบกับบัญชีอัจฉริยะที่ล้ำสมัยได้อย่างราบรื่นด้วยโค้ด JavaScript เพียงไม่กี่บรรทัด

คลื่นหางมาโคร

เมื่อย้อนกลับไปจากสกุลเงินดิจิทัลและมองบริบทที่สกุลเงินดิจิทัลดำเนินการ เราจะเห็นว่าโลกที่อยู่รอบ ๆ สกุลเงินดิจิทัลกำลังพัฒนาไปในทิศทางที่ทำให้นวัตกรรม NoFi นี้น่าสนใจและจำเป็นยิ่งขึ้น ความผันผวนของอัตราเงินเฟ้อกลับมาแรงอีกครั้ง โดยเฉพาะอย่างยิ่งในประเทศกำลังพัฒนาที่มีค่าเงินอ่อนค่า และความปรารถนาที่จะหลีกเลี่ยงความผันผวนของอัตราเงินเฟ้อระหว่างประเทศและท้องถิ่นก็เพิ่มมากขึ้น อีคอมเมิร์ซกำลังพยายามเจาะเข้าไปในทุกมุมของโลก แต่ในพื้นที่ที่โครงสร้างพื้นฐานด้านการธนาคารและการชำระเงินในท้องถิ่นอ่อนแอ หรือขาดการเข้าถึงอินเทอร์เน็ต ความกระตือรือร้นในการสร้างสรรค์นวัตกรรมเทคโนโลยีทางการเงินแบบดั้งเดิมก็ถูกระงับ เส้นทางสู่ประสิทธิภาพของตลาดที่ยาวนานและน่าเบื่อกำลังถูกขับเคลื่อนโดยการตัดตัวกลางแบบรวมศูนย์ (เช่น ราคาแพง) ออก

Blockchain เป็นเครื่องมือสำหรับการแข่งขัน

ปัจจัยทั้งหมดข้างต้นและอื่นๆ มารวมกันเพื่อให้บล็อกเชนมี “ผู้ให้บริการ” ที่หลากหลายเพื่อแข่งขันในแอปพลิเคชัน Fintech แทนที่จะพึ่งพาคุณค่าหรืออุดมการณ์ในอนาคตที่เก็งกำไร สกุลเงินดิจิทัลกำลังเริ่มรวมความเป็นจริงที่เจ๋งและจับต้องได้เข้ากับคุณค่าที่นำเสนอในพื้นที่ NoFi ที่เพิ่งเกิดใหม่นี้

ต้นทุนการทำธุรกรรม

ตัวกลางแบบรวมศูนย์มีข้อกำหนดด้านกำไรที่แน่นอน และยิ่งตัวกลางแบบรวมศูนย์ถูกซ้อนกันมากขึ้นเพื่อย้ายมูลค่าจากที่หนึ่งไปยังอีกที่หนึ่ง ผลกำไรจะถูกรวบรวมจากผู้บริโภคและธุรกิจมากขึ้นเท่านั้น บล็อกเชนมีความสามารถในการรวมตัวกลางเข้ากับสัญญาอัจฉริยะ โดยหลักแล้วทำสิ่งต่างๆ ได้มากขึ้นโดยใช้ทรัพยากรน้อยลง ไม่มีพื้นที่อื่นใดที่ชัดเจนว่าสกุลเงินดิจิทัลกำลังเริ่มชนะในการลดต้นทุนธุรกรรมสำหรับการชำระเงินระหว่างประเทศ แม้ว่าการชำระเงินระหว่างสองประเทศโดยใช้ระบบโอนเงินระหว่างประเทศจะมีค่าใช้จ่ายเกือบ 100 ดอลลาร์สหรัฐฯ แต่การส่งผ่าน USDC มีค่าใช้จ่ายน้อยกว่าหนึ่งดอลลาร์ เนื่องจากต้นทุนก๊าซและความสามารถในการปรับขนาดกลายเป็นปัญหาน้อยลงในแนวโน้ม ข้อได้เปรียบที่ชัดเจนในต้นทุนธุรกรรมของระบบการชำระเงินแบบสกุลเงินดิจิทัลจะแทรกซึมทุกบริการผู้บริโภคและธุรกิจที่เสนอผ่านการใช้บล็อกเชน เพื่อให้บรรลุเป้าหมายนี้ ทุกผลกำไรที่สามารถกู้คืนได้ ด้วยวิธีนี้ก็จะกลับคืนมา โปรโตคอล DeFi แบบอัตโนมัติอาจออกแบบ พื้นที่กำไร เพิ่มเติมจากการเงิน และแอปพลิเคชัน NoFi สามารถคืนผลกำไรเหล่านี้ให้กับผู้บริโภคผ่านผลิตภัณฑ์ทางการเงินที่ดีขึ้น

ความสามารถในการประกอบ

ความสามารถในการรวมองค์ประกอบนั้นยิ่งใหญ่กว่าการทำงานร่วมกันแบบธรรมดา ซึ่งหมายถึงการที่ส่วนต่างๆ ของระบบนิเวศเชื่อมโยงถึงกันเพื่อสร้างลำดับที่สูงขึ้นและมูลค่าที่ซับซ้อนมากขึ้น จากมุมมองพื้นฐานที่สุด ผลิตภัณฑ์ NoFi ที่ใช้กระเป๋าเงิน EVM จะได้รับความสามารถในการชำระเงินด้วยกระเป๋าเงิน EVM แบบออนไลน์อื่น ๆ ได้ทันที โต้ตอบกับโปรโตคอล DeFi อ่านข้อมูลระบุตัวตน NFT จากแอปพลิเคชันอื่น และสร้างตรรกะแอปพลิเคชัน EVM ที่ใช้กระเป๋าเงินนั้น แม้ว่านี่จะเป็นคุณสมบัติที่ค่อนข้างเป็นนามธรรมซึ่งแยกออกจากความสามารถในการทำงานร่วมกันและผลกระทบของเครือข่ายโดยทั่วไป ความสามารถในการรวมข้อมูลที่เป็นเอกลักษณ์ของสกุลเงินดิจิทัลทำให้สามารถรวมบริการที่หลากหลายเข้าด้วยกันเพื่อให้บรรลุมูลค่าของลูกค้าปลายทางที่มากขึ้น เมื่อรวมกับคุณสมบัติถัดไป - การไม่ได้รับอนุญาต ผู้สร้าง NoFi จะได้รับแซนด์บ็อกซ์ขนาดใหญ่ทันทีเมื่อทำให้ผู้ใช้สามารถเชื่อมต่อกับบล็อกเชน เปิดใช้งานธุรกรรม การยืม การให้ยืม การชำระเงิน หรือการรวมกันใด ๆ หรือบางสิ่งที่สร้างขึ้นบนพวกเขาได้อย่างง่ายดาย

ไม่ได้รับอนุญาต

เมื่อสร้างแอปพลิเคชัน Fintech การบูรณาการกับผู้ให้บริการเสริมรายอื่นหรือบริการเสริมอาจเป็นกระบวนการที่น่าเบื่อ มีราคาแพง และใช้เวลานาน ค่อนข้างแตกต่างจากการรวมโปรโตคอล crypto เพราะในขณะที่อาจยังมีปัญหา UX อยู่บ้างเมื่อใช้โปรโตคอลเหล่านี้บางส่วน แต่ความจริงก็ยังคงอยู่ที่ทุกคนในโลกสามารถให้แอปพลิเคชันของตนเป็นกระเป๋าเงินได้ และเสียบเข้ากับ Compound หรือ Aave เพื่อเพิ่ม การประหยัดขั้นพื้นฐาน ให้กับแอปของพวกเขา การบูรณาการที่ไม่ได้รับอนุญาตนี้นำไปสู่วงจรนวัตกรรมที่เร็วขึ้นและองค์ประกอบพื้นฐานที่เป็นไปได้ที่กว้างขึ้นสำหรับการสร้างผลิตภัณฑ์และประสบการณ์ทางการเงินที่น่าสนใจ

ลดรอยเท้าทางธุรกิจและความรับผิด

ด้านที่น่าสนใจอย่างหนึ่งของการเงินที่ไม่ใช่การควบคุมดูแล ซึ่งทำให้เป็นแนวทางที่น่าสนใจสำหรับผู้เล่น Fintech คือการแบ่งความรับผิดชอบที่แตกต่างกันซึ่งสร้างขึ้นโดยธรรมชาติที่ไม่อยู่ภายใต้การควบคุมดูแล ซึ่งเกี่ยวข้องกับผู้ใช้ นักพัฒนา และบริการอื่น ๆ นอกเหนือจากลักษณะที่ไม่ได้รับอนุญาตดังที่กล่าวข้างต้น การไม่ดูแลทรัพย์สินไม่เพียงแต่ช่วยลดความขัดแย้งในเบื้องต้นเมื่อรวมการซื้อขาย DEX เข้ากับแอปพลิเคชันของคุณเท่านั้น แต่ยัง (ในเขตอำนาจศาลหลายแห่ง) ทำให้ง่ายต่อการรวมการซื้อขายหุ้นแบบดั้งเดิมจากมุมมองทางกฎหมายและข้อบังคับให้ คุณมีความสามารถที่จะทำเช่นนั้น เช่นเดียวกับกิจกรรมต่างๆ เช่น การให้กู้ยืม ซึ่งโดยทั่วไปจะสงวนไว้สำหรับธนาคารแบบดั้งเดิม แต่ทุกคนที่มีกระเป๋าเงิน (รวมถึงลูกค้าของคุณ) สามารถเข้าถึงได้ผ่านโปรโตคอล DeFi แอปพลิเคชัน NoFi สามารถเสนอชุดบริการทางการเงิน ใบอนุญาต BD ใบอนุญาต MTL หรือแม้แต่ใบอนุญาตการธนาคาร หากคุณสามารถคำนึงถึงความสามารถในการย้ายแบบออนไลน์ (และเขตอำนาจศาลที่แน่นอนของคุณ) รวมถึงผู้ให้บริการบุคคลที่สามที่ได้รับการควบคุม เช่น เป็นสวิตช์ควบคุม มีแม้กระทั่งการทดลองเกี่ยวกับการจัดการความมั่งคั่งแบบออนไลน์ที่มีการกระจายอำนาจมากขึ้นกับที่ปรึกษาจริง (แม้ว่าจะไม่ใช่คำแนะนำทางกฎหมายก็ตาม) สิ่งนี้ขัดขวางวิธีการพัฒนาแอปพลิเคชัน Fintech อย่างสิ้นเชิง เนื่องจากหมายความว่าอาจมีผู้เล่นที่มีศักยภาพในขอบเขตบริการทางการเงินที่กว้างขึ้น ด้วยการลดรอยเท้านอกเครือข่ายของธุรกิจให้เหลือน้อยที่สุด และสร้างรายได้ผ่านสิ่งต่าง ๆ เช่น ภาษีในอินเทอร์เฟซการทำธุรกรรม ทำให้แอปพลิเคชัน NoFi สามารถเข้าถึงตลาดที่พวกเขาไม่สามารถเข้าถึงที่ไม่ใช่สกุลเงินดิจิทัลได้

ประสบการณ์ผู้ใช้ (UX)

ประสบการณ์ผู้ใช้ (UX) เป็นจุดขายที่มีศักยภาพสำหรับบริการทางการเงิน crypto หรือไม่? ฉันคิดว่าเป็นเพราะประสบการณ์ผู้ใช้ที่เราไม่สามารถนำไปใช้ในวงกว้างได้? แม้ว่าจะไม่ต้องการเบี่ยงเบนความสนใจจากงานที่ยังต้องทำเพื่อปรับปรุงประสบการณ์ผู้ใช้ด้านการเข้ารหัส แต่เมื่อเวลาผ่านไป เราสามารถคาดหวังได้ว่าเทคโนโลยีการเข้ารหัสจะมอบประสบการณ์การใช้งานที่สำคัญแก่ผู้ใช้มากกว่าเทคโนโลยีที่ไม่เข้ารหัส ใช้การเข้าสู่ระบบและการชำระเงินเป็นตัวอย่าง การดำเนินการนี้อย่างเต็มที่จะต้องมีแอปที่เปิดใช้งานการเข้ารหัสลับจำนวนหนึ่งและผู้ใช้ที่มีกระเป๋าเงินอยู่แล้ว แต่ผู้คนจะสามารถเชื่อมต่อกับกระเป๋าเงินและชำระเงินโดยไม่ต้องป้อนข้อมูลเพิ่มเติมใด ๆ เพราะพวกเขาควบคุมกุญแจส่วนตัวของตัวเอง ซึ่งจะ นำไปสู่ประสบการณ์ที่ดีกว่า web2 เมื่อเวลาผ่านไป เมื่อเทียบกับหน้าจอการโอนเงินที่น่ารำคาญเมื่อส่งการชำระเงินระหว่างประเทศจากธนาคาร การชำระเงินด้วย crypto ทันทีนั้นต้องใช้การคลิกน้อยกว่าโดยธรรมชาติเมื่อเทียบกับ web2 ที่เร็วที่สุด ปัจจุบัน UX มีมากสำหรับ crypto พอๆ กับที่ต่อต้าน แต่นั่นจะเปลี่ยนไปในไม่ช้า (ด้วยเหตุผลบางประการที่กล่าวไว้ข้างต้น) เป็นการเปิดโอกาสให้สำหรับ UX อธิปไตยที่กลับหัวโดยทั่วไป ความเรียบง่ายของ UX ที่กระเป๋าเงินบอกเป็นนัย เรื่องเพศจะดึงดูดผู้ใช้ในแง่ของความสะดวกในการใช้งานอย่างแท้จริง

อะไรต่อไป

การเงินที่ไม่ใช่การคุมขัง (NoFi) กำลังเริ่มเข้าสู่จุดที่น่าสนใจ และฉันคิดว่าจำนวนผู้เล่นที่แย่งชิงโอกาสนี้จะเพิ่มขึ้นตามลำดับความสำคัญในอีกไม่กี่ปีข้างหน้า พื้นที่นี้ไม่เพียงแต่จะมีการแข่งขันสูงเท่านั้น แต่ยังจะผสานเข้ากับพลวัตการแข่งขันที่มีอยู่ของฟินเทคและการธนาคารใหม่ และทั้งสองจะกลายเป็นภาพรวมที่มีพลวัต เป็นการยากที่จะคาดเดาได้อย่างแน่ชัดว่าใครจะเป็นผู้ชนะ แต่มีทิศทางในอนาคตที่ควรค่าแก่การดู

การเงินเพื่อสังคมและสังคม

เนื้อหาเกือบจะขนานกับเนื้อหาทางการเงินที่ไม่มีการคุมขัง (NoFi) ทั้งหมดนี้คือระบบนิเวศเครือข่ายโซเชียลที่มีการกระจายอำนาจที่เจริญรุ่งเรือง ซึ่งส่วนใหญ่เกี่ยวข้องกับสกุลเงินดิจิทัล โปรโตคอลเช่น Lens, Farcaster และ BlueSky จะเปิดพื้นที่การออกแบบใหม่ทั้งหมดสำหรับแอปพลิเคชันโซเชียล และด้วยการระเบิดของการออกแบบเครือข่ายโซเชียลนี้ นวัตกรรมรูปแบบธุรกิจของผู้สร้างและผู้อื่นมีแนวโน้มที่จะรวมเข้ากับเมตาฟิลด์ NoFi ที่เกิดขึ้นใหม่ ในสัปดาห์ที่ผ่านมา เราได้เห็นการทดลองที่น่าสนใจมากในส่วนลึกของ crypto Twitter เกี่ยวกับโทเค็นทางสังคมใน Friend.tech แม้ว่าจะยังอยู่ในช่วงเริ่มต้นและเฉพาะกลุ่ม แต่มีนวัตกรรมเกิดขึ้นมากขึ้นเรื่อยๆ ในสิ่งที่เรียกว่า The field ของ Decentralized Social Networking (De-So) กำลังเกิดขึ้น และทั้งสองฝ่ายจะมีอิทธิพลซึ่งกันและกัน ตัวอย่างที่มีผลกระทบมากที่สุดคือสิ่งที่จะเกิดขึ้นหาก Twitter/X เข้าสู่การชำระเงินด้วยสกุลเงินดิจิทัล นอกจากนี้ การทดลองออนไลน์ เช่น การเงินชุมชน สินเชื่อรายย่อย การประกันสังคม และโปรแกรมรายได้ขั้นพื้นฐาน กำลังดำเนินการอยู่ ในที่สุด การทดลองเหล่านี้ก็กลายเป็นเรื่องง่ายในทางเทคนิค การพัฒนาของ

การส่งข้อความ B2C และการค้าขายบล็อกเชนแบบสนทนา

ในที่สุดโปรโตคอลการส่งข้อความเช่น XMTP ก็เริ่มเห็นการนำไปใช้ในกระเป๋าเงินของผู้บริโภค ไม่ใช่แค่ในกระเป๋าเงินของผู้บริโภคเช่น Coinbase Wallet เท่านั้น แต่ยังรวมถึงผู้ให้บริการสแต็กประสบการณ์ b2b Dynamic.xyz ด้วย สิ่งนี้เริ่มบ่งบอกถึงชุดกรณีการใช้งานทางธุรกิจที่ทรงพลังมาก ซึ่งอาจเกี่ยวข้องกับการสนทนาระหว่างผู้บริโภคกับ DApps หรือแม้แต่ผู้ค้า การสนับสนุนเชิงสนทนา การขาย และการตลาดจะเข้าสู่การค้าขายแบบกระเป๋าสตางค์ และนำการพิจารณาเพิ่มเติมมาสู่แอปพลิเคชัน NoFi พวกเขาจะกลายเป็นแพลตฟอร์ม b2c เอง (เหมือนกับที่ Decaf กำลังทำกับกระเป๋าเงินผู้บริโภคและโซลูชัน crypto PoS ของผู้ค้า) หรือพยายามที่จะเป็นลูกค้าสากลสำหรับการค้าบล็อกเชน โดยอนุญาตให้แอปพลิเคชันรองรับพฤติกรรมการทำธุรกรรมในนามของผู้ใช้การส่งข้อความ สิ่งนี้จะเปิดขอบเขตใหม่ของการสื่อสารทางธุรกิจที่เชื่อถือได้ สถานการณ์เลวร้ายยิ่งขึ้นเมื่อปัญญาประดิษฐ์อุดตันช่องทางการสื่อสารดิจิทัลและผู้ส่งอีเมลขยะทั้งหมดของเรามีประสิทธิภาพมากขึ้น

ผู้ให้บริการสแต็กประสบการณ์จะมุ่งเน้นไปที่ NoFi มากขึ้นในฐานะสถานการณ์แอปพลิเคชัน

ฉันคาดหวังว่าผู้ให้บริการสแต็กประสบการณ์กระเป๋าสตางค์ที่กล่าวถึงในบทความนี้และบทความอื่น ๆ ของฉันจะเน้นไปที่ NoFi ในแนวตั้งมากขึ้น นอกเหนือจากเกม NFT และ DeFi แบบดั้งเดิมแล้ว แอปพลิเคชันทางการเงินที่มุ่งเน้นผู้บริโภคเหล่านี้ยังเป็นศูนย์รวมที่สมบูรณ์แบบของการนำเสนอคุณค่าของผลิตภัณฑ์มิดเดิลแวร์ และมอบประสบการณ์ที่เหมือนกับ web2 บนแทร็ก web3 มีบริษัทและโครงการที่ได้รับทุนสนับสนุนมากกว่า 40 แห่งในพื้นที่นี้ และความสนใจของพวกเขาจะนำไปสู่โซลูชันการพัฒนา NoFi ที่ดีขึ้น และการเกิดขึ้นของแอปพลิเคชันที่ยอดเยี่ยมมากขึ้น

ในที่สุดโมเมนตัมก็เกิดขึ้นในตลาดที่พัฒนาแล้ว

ความก้าวหน้าของ NoFi ในยุคแรกๆ ส่วนใหญ่มุ่งเน้นไปที่ตลาดเกิดใหม่ หรือเกี่ยวข้องกับผู้คนที่เกี่ยวข้องกับตลาดเกิดใหม่เหล่านี้ สิ่งนี้สมเหตุสมผล เนื่องจากตลาดในภูมิภาคเหล่านี้มักไม่ได้รับการดูแล ในขณะที่ผู้บริโภคในประเทศร่ำรวยมักจะถูกดูแลมากเกินไป แต่เมื่อพลังที่อธิบายไว้ข้างต้นเข้ามามีบทบาทในระบบ เราจะเห็นนวัตกรรมมากขึ้นเรื่อยๆ ที่เกิดขึ้นโดยที่ผู้บริโภคถูกมองข้ามในมิติที่ชัดเจนบางประการและด้อยโอกาสในมิติที่ไม่ชัดเจนบางมิติของตลาด ซึ่งน่าจะอยู่ในรูปแบบของการค่อยๆ เผยแพร่นวัตกรรมจากประเทศกำลังพัฒนากลับไปยังประเทศที่พัฒนาแล้วมากขึ้น

แอปซุปเปอร์ที่ไม่มีการจัดการ

สุดท้ายนี้ แม้ว่าบทความนี้จะกล่าวถึงแนวทางที่แตกต่างกันมากมายสำหรับแอปพลิเคชัน NoFi แต่ก็เป็นไปได้ทั้งหมดสำหรับผู้เล่นที่โดดเด่นเพียงไม่กี่รายที่จะรวม “ฟังก์ชันที่ยังไม่เสร็จ” ทางการเงินเหล่านี้ และสร้าง “ที่ไม่ใช่การดูแล” ที่คล้ายกับ WeChat หรือ GoTo “Super App” แอปพลิเคชันเหล่านี้ไม่เพียงแต่สามารถทำงานได้ทั้งหมดข้างต้นเท่านั้น แต่ยังเชื่อมต่ออินเทอร์เน็ตแบบกระจายอำนาจทั้งหมดผ่านเบราว์เซอร์ dApp บางประเภท (หรือมีแนวโน้มมากกว่านั้นคือเฟรมเวิร์กแอปพลิเคชันขนาดเล็กสไตล์ มินิโปรแกรม) กระเป๋าเงิน web3 ทั่วไปบางใบต้องการให้สิ่งนี้เกิดขึ้นอย่างแน่นอน และหลายคนกำลังระดมเงินจากสิ่งนี้เพื่อเป็นธีมการลงทุน แม้ว่าฉันคิดว่าเป็นไปได้ที่หนึ่งในชุดกระเป๋าสตางค์ all-in-one ของ web3 ในปัจจุบันจะเข้าถึงขนาดและขอบเขตของแอปพลิเคชันขั้นสูง ฉันคิดว่ามีแนวโน้มมากกว่าที่จะมาจากบริษัทเทคโนโลยียักษ์ใหญ่และผู้ผลิตสมาร์ทโฟนที่มีอยู่ หรือจากกลุ่มผู้ใช้จำนวนมาก การมุ่งเน้นตลาดและแอปพลิเคชัน NoFi จากมุมมองขอบเขตเบื้องต้นที่จำกัดมากขึ้น

เสร็จ

ในขณะที่ฉันรู้สึกตื่นเต้นกับกรณีการใช้งานที่ล้ำสมัยซึ่งมาจากวัฒนธรรมออนไลน์โดยตรง แต่อินเทอร์เน็ตและ metaverse ที่มีการกระจายอำนาจอย่างเต็มรูปแบบนั้นต้องใช้เวลา และ NoFi ก็มีอยู่แล้วและเป็นสะพานเชื่อมจาก crypto ไปสู่ผู้ใช้ส่วนใหญ่ในช่วงแรก ๆ

[ข้อจำกัดความรับผิดชอบ] ตลาดมีความเสี่ยงและการลงทุนต้องใช้ความระมัดระวัง บทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน และผู้ใช้ควรพิจารณาว่าความคิดเห็น ความเห็น หรือข้อสรุปในบทความนี้เหมาะสมกับสถานการณ์ของตนหรือไม่ ลงทุนตามความเสี่ยงของคุณเอง