ความศรัทธาที่พังทลาย: การขึ้นและลงของโมเดล DATCO และอนาคตของตลาดคริปโต

- 核心观点:数字资产储备公司面临结构性风险。

- 关键要素:

- 股票溢价消失致融资困难。

- 加密货币下跌引发死亡螺旋。

- 企业被迫通过并购整合求生。

- 市场影响:加速行业洗牌与模式转型。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: Thejaswini MA

คำแปลต้นฉบับ: บล็อคยูนิคอร์น

คำนำ

ความเป็นจริงมีสิ่งแปลกประหลาดที่มักจะแสดงออกมาในเวลาที่ไม่เหมาะสมที่สุดเสมอ

ลองพิจารณาธรรมชาติของศรัทธา มันไม่ใช่ความเชื่อทางศาสนาหรือความเชื่อทางการเมือง แต่เป็นสิ่งที่แปลกประหลาดและสำคัญยิ่งกว่า มันคือฉันทามติร่วมกันที่ค้ำจุนอารยธรรม เราตื่นขึ้นมาทุกเช้าและแสร้งทำเป็นว่ากระดาษสีมีค่า ตัวเลขที่มองไม่เห็นในระบบคอมพิวเตอร์แทนความมั่งคั่ง บริษัทคือผู้คน ผู้คนคือผู้บริโภค และผู้บริโภคคือผู้มีเหตุผลที่ตัดสินใจเลือกสิ่งที่ดีที่สุด

ภาพลวงตาร่วมกันเหล่านี้มั่นคงอย่างเหลือเชื่อ มันสามารถคงอยู่ได้นานหลายทศวรรษ หรือแม้แต่หลายศตวรรษ เพียงเพราะเรายินดีที่จะเสแสร้งต่อไป ธนบัตรดอลลาร์มีมูลค่าเพราะเราเชื่อว่ามันมีค่า ราคาหุ้นสะท้อนความเป็นจริงเพราะเราเชื่อว่าตลาดมีเหตุผล ระบบทำงานได้อย่างแม่นยำเพราะทุกคนเชื่อว่ามันทำงาน

แต่ศรัทธานั้นเปราะบางโดยธรรมชาติ ต้องอาศัยการดูแลรักษาอย่างสม่ำเสมอ เฉกเช่นสวนหรือการแต่งงาน หากละเลยการดูแลมากเกินไป วัชพืชก็จะเติบโต หากตั้งคำถามกับสมมติฐานมากเกินไป โครงสร้างทั้งหมดก็จะเริ่มพังทลาย เมื่อผู้คนจำนวนมากหยุดเชื่อพร้อมๆ กัน ความเป็นจริงก็จะระเบิดกลับเหมือนน้ำที่ไหลผ่านรอยแตกในเขื่อน

ช่วงเวลาที่น่าสนใจที่สุดในประวัติศาสตร์การเงินไม่ใช่การก่อร่างสร้างความเชื่อใหม่ แต่เกิดขึ้นอย่างค่อยเป็นค่อยไปจนแทบมองไม่เห็น ช่วงเวลาที่น่าสนใจอย่างแท้จริงคือการเสื่อมสลายของความเชื่อเก่าๆ

เมื่อการสะกดจิตส่วนรวมถูกทำลาย ทุกคนก็เห็นร่างเปลือยเปล่าของจักรพรรดิพร้อมๆ กัน

ช่วงเวลาเหล่านี้เผยให้เห็นถึงความไม่แน่นอนของมูลค่าและเงื่อนที่ยึดเรื่องสมมติทางการเงินของเราไว้ด้วยกัน

บริษัทคลังสินทรัพย์ดิจิทัล (DAT) กำลังเผชิญกับการเปลี่ยนแปลงที่ท้าทาย เนื่องจากพลวัตของตลาดที่เคยเอื้ออำนวยต่อพวกเขาเปลี่ยนแปลงไป บริษัทเหล่านี้ยังคงดำเนินธุรกิจต่อไป แม้จะอยู่ในสภาพแวดล้อมที่แตกต่างไปจากเงื่อนไขที่ผลักดันการขยายตัวในช่วงแรก

เป็นระยะเวลาหนึ่งที่ตลาดมีความเชื่อผิดๆ ว่า Bitcoin จะมีมูลค่าเพิ่มขึ้นหากถือไว้ในบริษัทมหาชน แทนที่จะถือไว้ในกระเป๋าเงินส่วนตัว เบี้ยประกันภัยนี้ยังคงอยู่ต่อไปไม่ได้ด้วยเหตุผลเชิงตรรกะใดๆ แต่เพียงเพราะมีผู้คนจำนวนมากเชื่อว่ามันควรจะมีอยู่จริง

จะเกิดอะไรขึ้นเมื่อความฝันทางการเงินร่วมกันต้องมาพบกับความยากลำบากทางคณิตศาสตร์ คำตอบกำลังถูกเขียนขึ้นแบบเรียลไทม์ บนงบดุล เอกสารการควบรวมและซื้อกิจการ ในห้องประชุมและห้องซื้อขาย ขณะที่อุตสาหกรรมต่างๆ กำลังเผชิญกับความแตกต่างระหว่างราคาที่ตลาดยินดีจ่ายและมูลค่าสินทรัพย์ที่แท้จริง

การพูดคุยทั้งหมดนี้เกี่ยวกับความเชื่อกับความเป็นจริงนั้นเป็นเพียงวิธีของฉันในการหลีกเลี่ยงคำถามที่ชัดเจน: เหตุใดผู้ผลิตเข็มฉีดยาและบริษัทเทคโนโลยีชีวภาพจึงหันมาใช้กลยุทธ์ทางการเงินของ Bitcoin ในที่สุด?

การวิเคราะห์นวัตกรรมทางการเงิน

บริษัทสำรองสินทรัพย์ดิจิทัล (DAT) ถือเป็นการเปลี่ยนแปลงครั้งใหญ่จากโครงสร้างองค์กรแบบดั้งเดิม แตกต่างจากธุรกิจทั่วไปที่อาจถือครองสกุลเงินดิจิทัลไว้เป็นการลงทุนเสริม หน้าที่หลักของบริษัท DAT คือการสะสมและบริหารจัดการสกุลเงินดิจิทัล

โมเดลนี้ทำงานผ่านสิ่งที่ผู้เชี่ยวชาญในวงการเรียกว่า "วงล้อแห่งพรีเมียม" เมื่อหุ้น DAT ซื้อขายสูงกว่ามูลค่าสินทรัพย์สุทธิ (NAV) บริษัทสามารถออกหุ้นในราคาพรีเมียมและนำเงินที่ได้ไปซื้อสกุลเงินดิจิทัลเพิ่มเติมได้ วิธีการทำงานมีดังนี้:

ลองนึกภาพบริษัท DAT ถือครอง Bitcoin มูลค่า 200 ล้านดอลลาร์ หากตลาดหุ้นประเมินมูลค่าบริษัททั้งหมดไว้ที่ 350 ล้านดอลลาร์ มูลค่าดังกล่าวจะสร้างมูลค่าเพิ่ม (premium) 75% ของมูลค่าสินทรัพย์สุทธิของบริษัท มูลค่าเพิ่มนี้จะกลายเป็นแรงผลักดันให้บริษัทเติบโตแบบก้าวกระโดด บริษัทสามารถออกหุ้นใหม่มูลค่า 50 ล้านดอลลาร์ ซึ่งจะลดสัดส่วนผู้ถือหุ้นเดิมลงประมาณ 14% แต่นี่คือความมหัศจรรย์: เงิน 50 ล้านดอลลาร์นั้นสามารถซื้อ Bitcoin เพิ่มอีก 50 ล้านดอลลาร์ ทำให้มูลค่าสินทรัพย์คริปโตเคอร์เรนซีของบริษัทเพิ่มขึ้นเป็น 250 ล้านดอลลาร์

สำหรับผู้ถือหุ้นเดิม นี่คือการลดสัดส่วนการถือหุ้นแบบ accretive dilution ใช่ สัดส่วนการถือหุ้นของพวกเขาในบริษัทลดลง แต่ปัจจุบันบริษัทถือครอง Bitcoin ต่อหุ้นมากกว่าก่อนเสนอขาย

หากก่อนหน้านี้คุณถือครองหุ้น 1% ของบริษัทที่ถือครอง Bitcoin มูลค่า 200 ล้านดอลลาร์สหรัฐ หุ้นของคุณจะได้รับการหนุนหลังด้วย Bitcoin มูลค่า 2 ล้านดอลลาร์สหรัฐ (1% x 200 ล้านดอลลาร์สหรัฐ = 2 ล้านดอลลาร์สหรัฐ) หลังจากออกหุ้นแบบเจือจางแล้ว ตอนนี้คุณถือครองหุ้น 0.86% ของบริษัทที่ถือครอง Bitcoin มูลค่า 250 ล้านดอลลาร์สหรัฐ ซึ่งหมายความว่าหุ้นของคุณจะได้รับการหนุนหลังด้วย Bitcoin มูลค่า 2.15 ล้านดอลลาร์สหรัฐ (0.86% x 250 ล้านดอลลาร์สหรัฐ = 2.15 ล้านดอลลาร์สหรัฐ)

เมื่อกระบวนการนี้เกิดขึ้นซ้ำๆ วงล้อหมุนก็จะเร่งขึ้น หากตลาดยังคงรักษาระดับพรีเมี่ยมไว้ บริษัทก็สามารถออกหุ้นได้ในราคาพรีเมี่ยมต่อมูลค่าสินทรัพย์สุทธิต่อไป สามารถซื้อสกุลเงินดิจิทัลได้มากขึ้น และเพิ่มโอกาสในการเข้าถึงสกุลเงินดิจิทัลที่อ้างอิงถึงของผู้ถือหุ้นแต่ละราย กลยุทธ์นี้ได้พัฒนาแนวทางนี้จนสมบูรณ์แบบ โดยเพิ่มการถือครองบิตคอยน์จากประมาณ 38,000 ในปี 2020 เป็นมากกว่า 639,000 ในปี 2025 ผ่านการดำเนินการอย่างไม่หยุดยั้งของกลไกวงล้อหมุนนี้

แบบจำลองนี้ตั้งอยู่บนสมมติฐานหลักสามประการ ได้แก่ เบี้ยประกันภัยที่คงที่ ตลาดที่เอื้อต่อการจัดหาเงินทุนบ่อยครั้ง และแนวโน้มขาขึ้นของราคาสกุลเงินดิจิทัล หากเงื่อนไขใดเงื่อนไขหนึ่งเหล่านี้ล้มเหลว วงล้ออาจหมุนกลับ นำไปสู่วงจรอุบาทว์ที่บริษัทต้องดิ้นรนหาทุน และอาจถึงขั้นต้องขายสินทรัพย์เพื่อชำระหนี้

Strategy (เดิมชื่อ MicroStrategy) ได้ปรับปรุงโมเดลให้สมบูรณ์แบบ โดยเติบโตจาก 38,250 Bitcoin ในเดือนสิงหาคม 2020 ไปเป็น 639,000 Bitcoin มูลค่า 72 พันล้านดอลลาร์ในเดือนกันยายน 2025 ปัจจุบัน บริษัทควบคุมอุปทาน Bitcoin ทั้งหมดประมาณ 3%

สำหรับนักลงทุน จุดเด่นของ DAT อยู่ที่ความสามารถในการเข้าถึงคริปโทเคอร์เรนซีที่ถูกควบคุมโดยไม่ต้องกังวลเรื่องกระเป๋าเงิน การแลกเปลี่ยน หรือการดูแล สำหรับสถาบันที่ถูกห้ามไม่ให้ถือครองคริปโทเคอร์เรนซีโดยตรง DAT ถือเป็น “ประตูหลัง” ที่ถูกต้องตามกฎหมายในการเข้าสู่ตลาดสินทรัพย์ดิจิทัลผ่านตลาดหลักทรัพย์ที่คุ้นเคย

การเพิ่มขึ้นอย่างรวดเร็ว

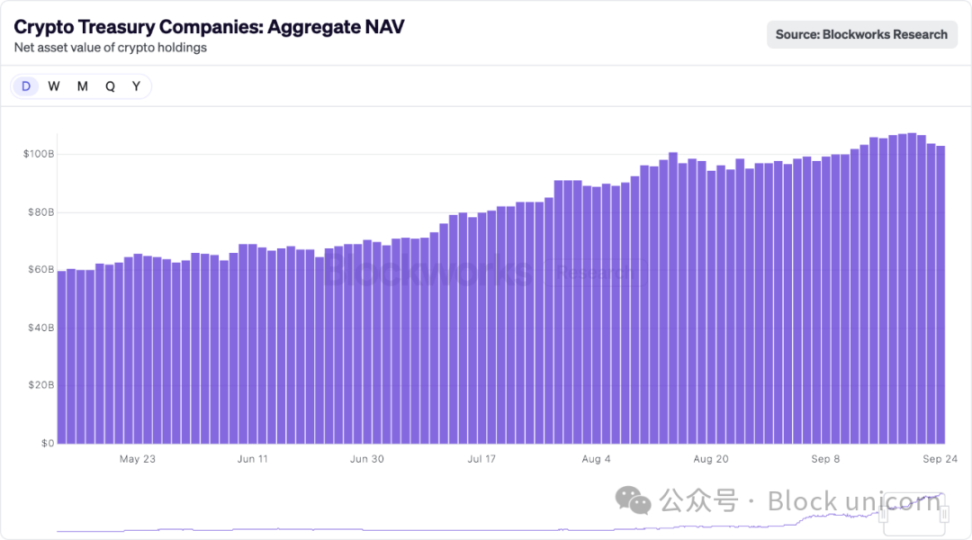

ปี 2025 ถือเป็นจุดเริ่มต้นของความเฟื่องฟูของ DAT บริษัทต่างๆ ระดมทุนใหม่ได้มากกว่า 2 หมื่นล้านดอลลาร์สหรัฐ พลิกโฉมอุตสาหกรรมที่หลากหลาย เช่น ผู้ผลิตเทคโนโลยีชีวภาพและของเล่น ให้กลายเป็นผู้จัดการคลังสกุลเงินดิจิทัล ความกระตือรือร้นในตลาดนี้ก่อให้เกิดการผสมผสานที่แปลกใหม่ เช่น ผู้ผลิตเข็มฉีดยากลายมาเป็นผู้จัดการคลังของ Solana บริษัทผลิตภัณฑ์ทำความสะอาดเปลี่ยนมาถือ Dogecoin และบริษัทด้านสุขภาพเริ่มสะสมโทเค็น BONK

บริษัทคริปโทเคอร์เรนซีที่จดทะเบียนในตลาดหลักทรัพย์หลายแห่งมีการซื้อขายที่มูลค่าสูงกว่ามูลค่าสินทรัพย์สุทธิอย่างมีนัยสำคัญ ราคาหุ้นของ MicroStrategy ซื้อขายที่มูลค่าสูงกว่ามูลค่าสินทรัพย์สุทธิของบิตคอยน์ประมาณ 75%

Metaplanet บริษัทญี่ปุ่นที่รู้จักกันในชื่อ "Japan Strategy" กำลังซื้อขายในราคาพรีเมียมอย่างมีนัยสำคัญ โดยมีรายงานว่าสูงกว่ามูลค่าสินทรัพย์สุทธิของ Bitcoin ประมาณ 384% โดยส่วนใหญ่เป็นผลมาจากนักลงทุนที่ให้ความสำคัญกับโอกาสการเติบโตและการเข้าถึงตลาดทุน ขณะที่ Blockchain Group ซึ่งเป็นบริษัทขนาดเล็กกว่า ก็กำลังซื้อขายในราคาพรีเมียมเกิน 200% เช่นกัน ซึ่งสะท้อนถึงความต้องการเก็งกำไร

การจดทะเบียนบริษัทในตลาดหลักทรัพย์ผ่านการเสนอขายหุ้นต่อประชาชนทั่วไป (IPO) แบบดั้งเดิมนั้นใช้เวลานานกว่าหนึ่งปี ธุรกรรม SPAC อาจลดระยะเวลาลงเหลือเพียงหกเดือน อย่างไรก็ตาม ช่วงเวลาสำหรับการประเมินมูลค่าหุ้นแบบพรีเมียมกำลังใกล้เข้ามาอย่างรวดเร็ว บริษัทต่างๆ จึงเลือกวิธีที่เร็วที่สุด นั่นคือการควบรวมกิจการแบบย้อนกลับของบริษัทที่มีอยู่เดิม

“หากคุณไม่สร้างธุรกิจที่ดำเนินงานจริงนอกเหนือจากการสะสมสินทรัพย์คริปโต คุณจะถูกตัดสิทธิ์จากดัชนี Russell” พอล แมคคาฟเฟอรี นักวิเคราะห์อธิบาย การถูกตัดสิทธิ์จากดัชนีนี้อาจส่งผลร้ายแรงต่อบริษัทที่พึ่งพาการซื้อขายที่สูงกว่ามูลค่าสินทรัพย์สุทธิ เนื่องจากข้อกำหนดการซื้อของสถาบันบังคับให้บริษัทต่างๆ ต้องซื้อหุ้นหมุนเวียนประมาณ 17% เมื่อเข้าร่วมดัชนีหลัก

ผลที่ตามมาคือการควบรวมกิจการทางธุรกิจที่น่าสงสัยหลายครั้ง ยกตัวอย่างเช่น Sharps Technology แม้มีรายได้เป็นศูนย์และขาดทุนจากการดำเนินงาน 2 ล้านดอลลาร์สหรัฐฯ ก็เปลี่ยนมาเป็นบริษัท Solana DAT และบริษัทบัญชีก็ลาออกเนื่องจากบริษัท "ไม่เป็นไปตามเกณฑ์การยอมรับความเสี่ยงภายใน" อย่างไรก็ตาม หน่วยงานใหม่ที่มุ่งเน้นด้านคริปโทเคอร์เรนซีแห่งนี้ให้คำมั่นว่าจะดำเนินธุรกิจฉีดเงินต่อไป ไม่ใช่เพราะเหตุผลเชิงกลยุทธ์ แต่เนื่องจากจำเป็นต้องรักษากิจกรรมการดำเนินงานบางอย่างเพื่อให้เป็นไปตามข้อกำหนด

จุดเปลี่ยนสำคัญคือการที่ Strive เข้าซื้อกิจการ Semler Scientific มูลค่า 1.34 พันล้านดอลลาร์ในเดือนกันยายน 2025 นับเป็นการรวมกิจการที่ขับเคลื่อนด้วยการอยู่รอด

ราคาหุ้นของทั้งสองบริษัทซื้อขายใกล้เคียงหรือต่ำกว่ามูลค่าสินทรัพย์สุทธิ ทำให้ไม่สามารถระดมทุนเพิ่มเติมได้ในราคาที่น่าสนใจ การรวมสินทรัพย์ Bitcoin (5,886 BTC + 5,021 BTC) เข้าด้วยกัน หวังที่จะสร้างขนาดที่เพียงพอที่จะจุดประกายการซื้อขายที่ทำกำไรได้อีกครั้ง การควบรวมกิจการนี้เปรียบเสมือนบริษัทสองแห่งที่กำลังจมน้ำที่ผูกมัดตัวเองเข้าด้วยกันด้วยความหวังที่จะได้ว่ายน้ำขึ้นฝั่ง

โครงสร้างข้อตกลงเผยให้เห็นความจริงใหม่ นั่นคือ ไม่มีเบี้ยประกันที่สูง ผลประโยชน์ร่วมกันที่ต่ำ และมุ่งเน้นการขยายธุรกิจมากกว่าการเติบโต นี่เป็นรูปแบบสำหรับการรวมกิจการของ DATCO ที่กำลังจะเกิดขึ้นหรือไม่? มาทำความเข้าใจแนวคิดนี้กันสักหน่อย

เมื่อเสียงเพลงหยุด

โมเดล DATCO มีข้อบกพร่องเชิงโครงสร้างหลายประการ ซึ่งอาจกลายเป็นหายนะได้เมื่อตลาดมีความผันผวน

ปัญหาการระเหยของพรีเมี่ยม

โครงสร้าง DATCO ทั้งหมดสร้างขึ้นบนเบี้ยประกันหุ้นที่รักษามูลค่าสินทรัพย์สุทธิ (NAV) เมื่อเบี้ยประกันเหล่านี้หายไป ซึ่งจะเกิดขึ้นกับ DATCO ขนาดเล็กส่วนใหญ่ภายในปี 2568 วงจรก็จะหมุนกลับ

บริษัทที่ซื้อขายในราคาสินทรัพย์สุทธิหรือต่ำกว่านั้นต้องเผชิญกับทางเลือกที่ยากจะตัดสินใจ: ออกหุ้นที่ก่อให้เกิดการเจือจาง ซึ่งส่งผลให้ราคาของบิตคอยน์ลดลง หรือหยุดการเติบโตไปเลย หลายบริษัทเลือกทางเลือกที่สาม นั่นคือการกู้ยืมเงินเพื่อซื้อหุ้นของตนเองคืน โดยพยายามรักษาระดับราคาให้อยู่ในระดับพรีเมี่ยมอย่างไม่เป็นธรรม

ไดนามิกเกลียวแห่งความตาย

เมื่อราคาสกุลเงินดิจิทัลตกต่ำและค่าพรีเมียมลดลง DATCO จะเข้าสู่สิ่งที่นักวิเคราะห์เรียกว่า "เกลียวมรณะ" นี่คือวิธีการทำงาน:

- ราคา Cryptocurrency ร่วง: Bitcoin/Ethereum ร่วง 30-50%

- หุ้นร่วงหนัก: หุ้น DATCO ร่วง 50-70% เหตุจากเลเวอเรจ

- เบี้ยประกันภัยลดลง: ราคาหุ้นซื้อขายในราคาลดจากมูลค่าทรัพย์สินสุทธิที่ลดลง

- วิกฤตการระดมทุน: ไม่สามารถระดมทุนจากการขายหุ้นได้โดยไม่เกิดการเจือจางอย่างมีนัยสำคัญ

- ความเครียดด้านหนี้สิน: พันธบัตรแปลงสภาพและวงเงินสินเชื่ออยู่ภายใต้แรงกดดัน

- การขายแบบบังคับ: บริษัทต่างๆ ชำระบัญชีสกุลเงินดิจิทัลเพื่อปฏิบัติตามภาระผูกพัน

- ผลกระทบต่อเนื่อง: การขายแบบบังคับทำให้ราคาสกุลเงินดิจิทัลลดลงอีก

ในช่วงที่ราคา Bitcoin ปรับตัวลดลงในช่วงต้นปี 2025 DATCO ขนาดเล็กหลายแห่งก็ประสบกับภาวะราคาตกต่ำที่คล้ายคลึงกัน โดยราคาหุ้นของ Metaplanet ลดลงมากกว่า 60% ขณะที่ Bitcoin ลดลง 40% เช่นกัน ราคาหุ้นของ Metaplanet ลดลงมากกว่า 60% ซึ่งมากกว่าราคา Bitcoin ที่ลดลงประมาณ 40% อย่างมาก ราคาหุ้นของ Metaplanet ลดลงจากประมาณ 457 ดอลลาร์ในเดือนกรกฎาคม 2025 เหลือเพียง 328 ดอลลาร์

ความสิ้นหวังในการซื้อหุ้นคืน

รายงานล่าสุดระบุว่าบริษัท DATCO อย่างน้อย 7 แห่งกำลังกู้ยืมเงินเพื่อซื้อหุ้นคืน ซึ่งบ่งชี้ว่ารูปแบบดังกล่าวกำลังล้มเหลว ลองพิจารณาผลกระทบของการซื้อหุ้นคืนในบริบทนี้ แทนที่จะออกหุ้นใหม่ในราคาที่สูงกว่าเพื่อซื้อสกุลเงินดิจิทัลเพิ่มเติม (กลไกวงล้อหมุนแบบดั้งเดิม) บริษัทต่างๆ กลับกู้ยืมเงินจากสินทรัพย์ดิจิทัลที่ถือครองเพื่อลดจำนวนหุ้น ETHZilla ได้กู้ยืมเงิน 80 ล้านดอลลาร์สหรัฐจาก Ethereum เพื่อซื้อหุ้นคืน 250 ล้านดอลลาร์สหรัฐ หลังจากราคาหุ้นร่วงลง 76% Empery Digital ได้ระดมทุน 85 ล้านดอลลาร์สหรัฐเพื่อซื้อหุ้นคืน ซึ่งทั้งหมดนี้เป็นกลยุทธ์เชิงรับ

กลยุทธ์การซื้อหุ้นคืนนี้เผยให้เห็นประเด็นสำคัญสามประการ ประการแรก บริษัทเหล่านี้ไม่สามารถเข้าถึงตลาดหุ้นได้อีกต่อไปในเงื่อนไขที่เอื้ออำนวย เมื่อหุ้นของคุณซื้อขายต่ำกว่ามูลค่าสินทรัพย์สุทธิ การออกหุ้นใหม่จะทำลายมูลค่า ไม่ใช่สร้างมูลค่า ประการที่สอง ทีมผู้บริหารกำลังวางเดิมพันอย่างมีประสิทธิภาพว่าวิศวกรรมทางการเงินสามารถฟื้นฟูมูลค่าส่วนเกินที่ถูกขจัดไปโดยกลไกตลาดพื้นฐานได้ ประการที่สาม การกู้ยืมเงินจากสินทรัพย์คริปโตที่ผันผวนเพื่อนำมาซื้อหุ้นคืนก่อให้เกิดความเสี่ยงใหม่ๆ หากราคาคริปโตเคอร์เรนซีลดลงในขณะที่หนี้สินยังคงอยู่ บริษัทต่างๆ อาจเผชิญกับการบังคับขายกิจการ

เกม "เก้าอี้ดนตรี" ควบรวมและซื้อกิจการ

คลื่นแห่งการควบรวมกิจการแสดงให้เห็นว่าหลักการดั้งเดิมของ DATCO นั้นไม่ยั่งยืนอีกต่อไป บริษัทต่างๆ ควบรวมกิจการไม่ใช่เพราะการผสานกลยุทธ์ที่แข็งแกร่ง แต่เป็นเพราะบริษัทเหล่านั้นต้องการขนาดที่ใหญ่ขึ้นเพื่อรักษาความสามารถในการแข่งขันในตลาดที่อิ่มตัวเกินไป

หากบริษัท 200 แห่งพยายามเป็นตัวแทนของ Bitcoin เบี้ยประกันจากความขาดแคลนที่เป็นรากฐานของรูปแบบเดิมก็จะหายไป การรวมกิจการอาจช่วยได้ แต่ก็เผยให้เห็นว่า DATCO จำนวนมากถูกสร้างขึ้นบนสมมติฐานที่ผิดพลาดโดยพื้นฐานเกี่ยวกับเบี้ยประกันตลาดที่ยั่งยืน

ด้วยการตรวจสอบอย่างเข้มงวดจากหน่วยงานกำกับดูแลที่เพิ่มมากขึ้น กระบวนการควบรวมและซื้อกิจการ (M&A) จึงมีความซับซ้อนมากขึ้น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา (SEC) กำหนดให้มีการเปิดเผยข้อมูลการถือครองสกุลเงินดิจิทัล วิธีการประเมินมูลค่า และปัจจัยเสี่ยงอย่างละเอียดมากขึ้น ธนาคารเพื่อการลงทุนที่จัดทำความเห็นเกี่ยวกับความเป็นธรรมต้องพิจารณาถึงความซับซ้อนของการประเมินมูลค่าสินทรัพย์ การประเมินผลประโยชน์ร่วมกัน การเสนอราคาส่วนเพิ่มภายในกรอบมูลค่าสินทรัพย์สุทธิ (NAV) และผลกระทบของความผันผวนของสกุลเงินดิจิทัลต่อความแน่นอนของข้อตกลง

การมุ่งเน้นด้านกฎระเบียบนี้ทำให้การดำเนินการควบรวมและซื้อกิจการ (M&A) มีความท้าทายมากขึ้น แต่ก็อาจน่าเชื่อถือมากขึ้นด้วยเช่นกัน จึงช่วยลดการเก็งกำไรที่มากเกินไปในกิจกรรม DAT ในระยะเริ่มต้น

ความแตกต่างระหว่าง Bitcoin และ Ethereum

ในขณะที่ Bitcoin DATs กำลังเป็นข่าวพาดหัว บริษัทการเงินที่ใช้ Ethereum ก็มีการพัฒนาควบคู่กันไป โดยใช้กลยุทธ์ที่แตกต่างออกไป กลไกฉันทามติ Proof-of-Stake (PoS) ของ Ethereum ช่วยให้ DATs ได้รับผลตอบแทน 3-5% ต่อปีผ่านการ Staking ซึ่งสร้างกระแสรายได้ที่มากกว่าแค่การเพิ่มมูลค่าสินทรัพย์เพียงอย่างเดียว

BitMine Immersion Technologies เป็นตัวอย่างสำคัญของกลยุทธ์นี้ โดยถือครอง ETH มากกว่า 2.4 ล้าน มูลค่าประมาณ 9 พันล้านดอลลาร์สหรัฐ และคิดเป็นมากกว่า 2% ของอุปทาน Ethereum ทั้งหมด บริษัทมีการลงทุนอย่างต่อเนื่องผ่านผู้ให้บริการสถาบันอย่าง Figment และได้รับผลตอบแทนที่สม่ำเสมอ แม้ว่าราคา ETH จะทรงตัวก็ตาม

SharpLink Gaming ได้ใช้กลยุทธ์ที่คล้ายคลึงกัน โดยถือครอง ETH จำนวน 837,230 โทเคน มูลค่า 3.7 พันล้านดอลลาร์สหรัฐ โดยเกือบทั้งหมดถูกนำไปเดิมพันเพื่อเพิ่มผลตอบแทนสูงสุด แนวทางการสร้างสินทรัพย์ที่มีประสิทธิผลนี้ช่วยแก้ไขข้อจำกัดพื้นฐานของ Bitcoin DAT นั่นคือการไม่สามารถสร้างรายได้จากการถือครองที่ไม่ได้ใช้งานผ่านกลยุทธ์การให้กู้ยืมจากภายนอกหรือตราสารอนุพันธ์

SharpLink Gaming ได้ใช้กลยุทธ์ที่คล้ายคลึงกัน โดยถือครอง ETH จำนวน 837,230 ETH มูลค่า 3.7 พันล้านดอลลาร์ ซึ่งเกือบทั้งหมดถูกนำไปเดิมพันเพื่อเพิ่มผลตอบแทนสูงสุด กลยุทธ์สินทรัพย์ที่สร้างผลกำไรนี้ช่วยแก้ไขข้อจำกัดพื้นฐานของ Bitcoin DAT นั่นคือการไม่สามารถสร้างรายได้จากสินทรัพย์ที่ไม่ได้ใช้งานหากไม่มีการกู้ยืมจากภายนอกหรือกลยุทธ์อนุพันธ์

รูปแบบการคลังของ Ethereum ยังได้รับประโยชน์จากระบบนิเวศการเงินแบบกระจายอำนาจ (DeFi) ที่กำลังขยายตัวของบล็อกเชน ธุรกิจต่างๆ สามารถมีส่วนร่วมในโปรโตคอลการให้กู้ยืม จัดหาสภาพคล่องบนตลาดแลกเปลี่ยนแบบกระจายอำนาจ หรือลงทุนในสินทรัพย์จริงในรูปแบบโทเค็น ทั้งหมดนี้ทำได้โดยยังคงรักษาระดับสำรอง ETH หลักเอาไว้

อย่างไรก็ตาม กลยุทธ์ Ethereum ก็มีความเสี่ยงเพิ่มเติมด้วยเช่นกัน

การ Staking เกี่ยวข้องกับความซับซ้อนทางเทคนิคและความเสี่ยงที่อาจลดลง การเข้าร่วม DeFi นำมาซึ่งความเสี่ยงจากสัญญาอัจฉริยะและความไม่แน่นอนด้านกฎระเบียบ การแลกเปลี่ยนระหว่างความเรียบง่ายของ Bitcoin และประสิทธิภาพของ Ethereum ก่อให้เกิดโมเดล DAT ที่แตกต่างกันซึ่งใช้โปรไฟล์ความเสี่ยงและผลตอบแทนที่แตกต่างกัน

น้ำหนักของตัวเลข

ท้ายที่สุดแล้ว คณิตศาสตร์มักจะชนะเสมอ ไม่ใช่เพราะตัวเลขมีความจริงมากกว่าเรื่องราว แต่เป็นเพราะว่ายากที่จะละเลยตัวเลขเมื่อเรื่องราวไม่มีความหมายอีกต่อไป

ปรากฏการณ์ DAT สัญญาว่าจะก้าวข้ามความขัดแย้งอันยาวนานระหว่างเรื่องเล่าและเลขคณิต มันสร้างโลกที่ความเชื่อสามารถรวบรวมคุณค่าได้อย่างแท้จริง ที่ซึ่งความไว้วางใจร่วมกันในโครงสร้างองค์กรสามารถเพิ่มมูลค่าของสินทรัพย์ที่มีอยู่ให้ทวีคูณ ในช่วงเวลาสั้นๆ อันน่าตื่นตะลึง ตลาดดูเหมือนจะได้ค้นพบกลไกทางการเงินรูปแบบใหม่ เปลี่ยนความเชื่อให้กลายเป็นทุน ผ่านพลังแห่งจินตนาการร่วมกัน

กระนั้น แรงผลักดันของตลาดก็จะกลับมาอีกครั้งในที่สุด น้ำจะแข็งตัวที่อุณหภูมิ 0 องศาเซลเซียส ไม่ว่าเราจะมองน้ำแข็งอย่างไร แรงโน้มถ่วงจะดึงวัตถุลงสู่พื้น ไม่ว่าเราจะยอมรับกฎของนิวตันหรือไม่ก็ตาม สุดท้ายแล้ว การประเมินมูลค่าของบริษัทจะสะท้อนถึงปัจจัยพื้นฐาน ไม่ใช่เรื่องราวที่เราสร้างขึ้นเกี่ยวกับความพิเศษของบริษัท

ความท้าทายเกิดขึ้นเมื่อทุกคนมีความฝันอันงดงามร่วมกัน ความฝันนั้นสูญเสียความสามารถในการแยกแยะ เมื่อบริษัทห้าสิบแห่งเสนอ Bitcoin ที่คล้ายคลึงกัน เรื่องราวสมมติร่วมกันที่ค้ำจุนมูลค่าพรีเมียมก็หายไป ไม่ใช่เพราะมันเป็นเรื่องโกหก แต่เพราะมันไม่ซ้ำใครอีกต่อไป

บางทีนี่อาจเป็นวิธีที่นวัตกรรมทางการเงินทั้งหมดเติบโตเต็มที่ พวกมันเริ่มต้นจากบทกวี—ทางออกอันงดงามต่อปัญหาที่ยากจะแก้ไข ซึ่งได้รับการสนับสนุนจากความเชื่อมั่นร่วมกันว่า “ครั้งนี้แตกต่าง” พวกมันมักจะจบลงในรูปแบบร้อยแก้ว—เครื่องมือที่ใช้งานได้จริงซึ่งทำงานภายในขอบเขตของความเป็นจริงทางเศรษฐกิจ สร้างผลตอบแทนที่พิสูจน์การมีอยู่ของมัน ไม่ใช่ก้าวข้ามขีดจำกัด

ผู้สร้างรายต่อไปอาจมีความเข้าใจที่ชัดเจนขึ้นเกี่ยวกับสิ่งที่ตลาดยอมรับได้และยอมรับไม่ได้ จุดเน้นของพวกเขาอาจเปลี่ยนไปเน้นวิศวกรรมการเงินน้อยลง และเน้นวิศวกรรมเชิงปฏิบัติมากขึ้น เน้นการสร้างมูลค่าเพิ่มน้อยลง เน้นเรื่องราวที่สมเหตุสมผลต่อราคาน้อยลง และเน้นปัจจัยพื้นฐานที่สนับสนุนพวกเขามากขึ้น

สิ่งที่จะเกิดขึ้นต่อไปยังคงต้องรอดูกันต่อไป บริษัทที่ปรับตัวได้อาจประสบความสำเร็จในสภาพแวดล้อมใหม่นี้ แต่การปรับตัวนั้นมีลักษณะอย่างไรกันแน่?