ความทะเยอทะยานของ Four Cents: DeFi พลิกโฉมตลาด Stablecoin ผ่านการสร้างแนวตั้งได้อย่างไร

- 核心观点:DeFi协议正争夺稳定币储备收益以实现自给自足。

- 关键要素:

- 稳定币年收益约120亿美元,协议欲夺回。

- Hyperliquid等通过收益回购代币和激励生态。

- Ethena等将收益与代币经济模型绑定。

- 市场影响:可能分流传统稳定币流动性,催生收益型稳定币层。

- 时效性标注:中期影响

โพสต์ดั้งเดิมโดย Prathik Desai

คำแปลต้นฉบับ: บล็อคยูนิคอร์น

เงินหลายพันล้านดอลลาร์กำลังรอการคว้าอยู่ แต่ผลตอบแทนขั้นสุดท้ายอยู่ที่ประมาณ 4 เซ็นต์ต่อดอลลาร์ ซึ่งเป็นผลตอบแทนประจำปีที่สร้างขึ้นจากหนี้กระทรวงการคลังสหรัฐฯ ทุกๆ 1 ดอลลาร์

เงินหลายพันล้านดอลลาร์กำลังรอการคว้าอยู่ แต่ผลตอบแทนขั้นสุดท้ายอยู่ที่ประมาณ 4 เซ็นต์ต่อดอลลาร์ ซึ่งเป็นผลตอบแทนประจำปีที่สร้างขึ้นจากหนี้กระทรวงการคลังสหรัฐฯ ทุกๆ 1 ดอลลาร์

เป็นเวลาเกือบทศวรรษแล้วที่โปรโตคอลการเงินแบบกระจายอำนาจ (DeFi) พึ่งพา USDT และ USDC เป็นแกนหลักของผลิตภัณฑ์ ขณะเดียวกันก็ช่วยให้ Tether และ Circle สามารถคว้าผลตอบแทนจากเงินสำรองของตนได้ บริษัทเหล่านี้กอบโกยกำไรหลายพันล้านดอลลาร์ผ่านวิธีการสร้างผลตอบแทนที่ง่ายที่สุดในโลก แต่ปัจจุบัน โปรโตคอล DeFi ต้องการคว้าผลตอบแทนเหล่านี้มาด้วยตัวเอง

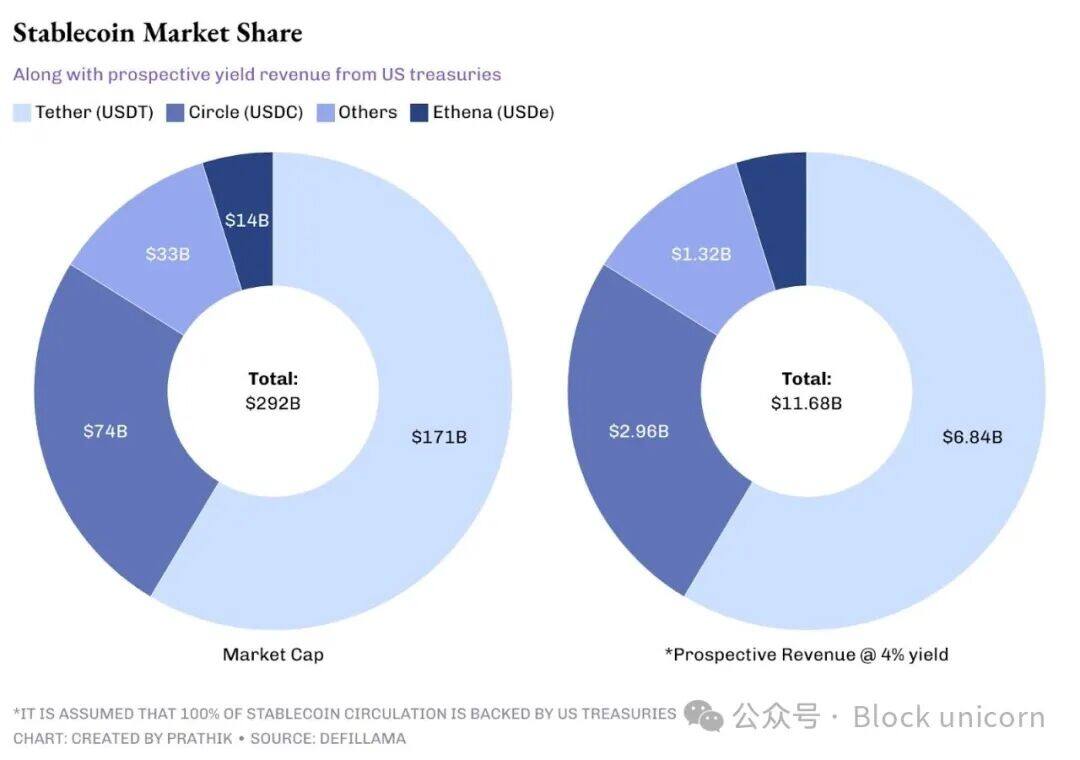

Tether ซึ่งเป็น stablecoin ชั้นนำในปัจจุบัน มีเงินสำรองมากกว่า 1 แสนล้านดอลลาร์สหรัฐ สร้างรายได้จากดอกเบี้ยมากกว่า 4 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่ากำไรรวมของ Starbucks ที่ 3.761 พันล้านดอลลาร์สหรัฐ จากยอดขายกาแฟทั่วโลกในปีงบประมาณที่ผ่านมา ผู้ออก USDT ประสบความสำเร็จนี้ได้ง่ายๆ ด้วยการลงทุนเงินสำรองในพันธบัตรรัฐบาลสหรัฐฯ Circle ก็ใช้วิธีที่คล้ายคลึงกันนี้เมื่อเปิดตัวสู่สาธารณะเมื่อปีที่แล้ว โดยเน้นที่เงินทุนหมุนเวียนเป็นแหล่งรายได้หลัก

ปัจจุบัน มูลค่ารวมของ Stablecoin ที่หมุนเวียนอยู่มีมูลค่าสูงกว่า 290 พันล้านดอลลาร์สหรัฐ สร้างรายได้ประมาณ 12 พันล้านดอลลาร์สหรัฐต่อปี นี่เป็นเงินทุนจำนวนมหาศาลที่ไม่อาจมองข้ามได้ สิ่งนี้ได้ก่อให้เกิดสมรภูมิใหม่ใน DeFi ที่ซึ่งโปรโตคอลต่างๆ ไม่ต้องการปล่อยให้ผู้ออกเหรียญทำกำไรอีกต่อไป แต่ต้องการเป็นเจ้าของผลิตภัณฑ์และโครงสร้างพื้นฐานของตนเอง

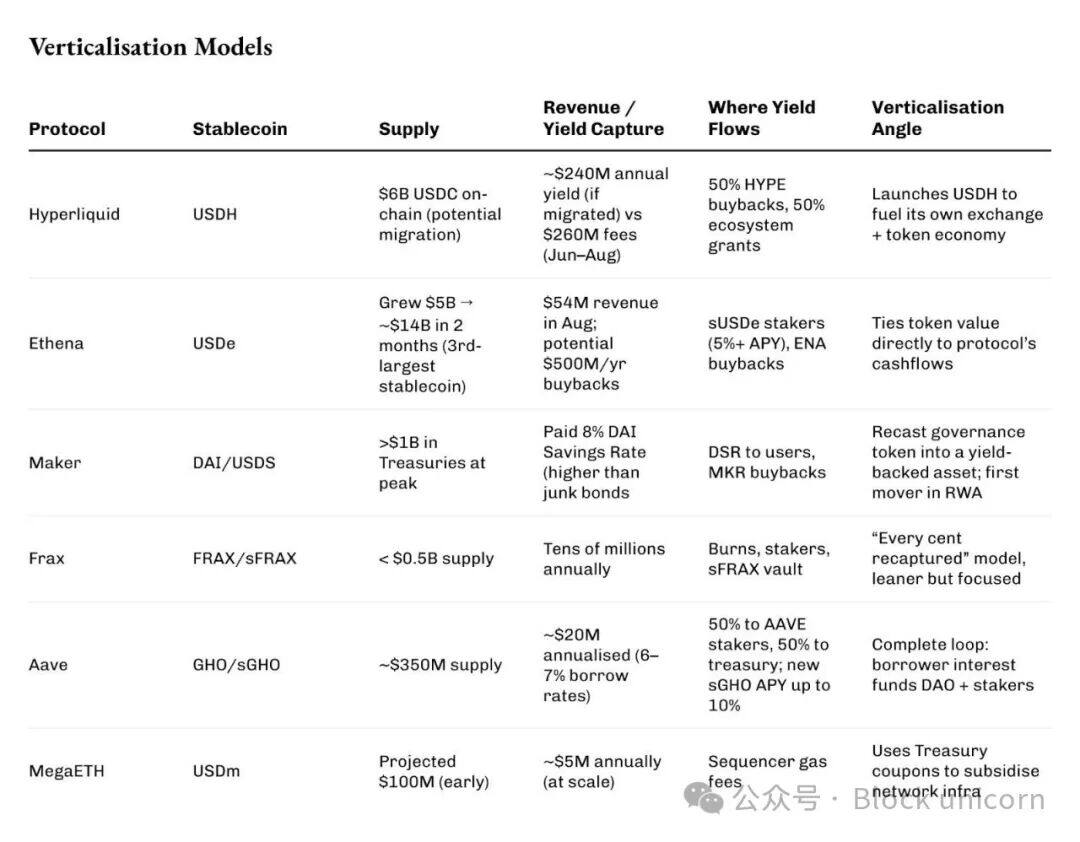

เมื่อต้นเดือนที่ผ่านมา Hyperliquid ได้เปิดฉากการแข่งขันประมูลเหรียญ Stablecoin ของตนเองอย่าง USDH โดยกำหนดให้ผู้ชนะต้องคืนเงินรายได้ Native Markets, Paxos, Frax, Agora และ Ethena ต่างก็เข้าร่วมประมูล Native Markets ซึ่งเป็นผู้ชนะการประมูลในที่สุด ได้ให้คำมั่นว่าจะคืนเงินรายได้ USDH 100% ให้กับบล็อกเชน โดยแบ่งครึ่งหนึ่งเป็นการซื้อคืนโทเค็น HYPE และอีกครึ่งหนึ่งเป็นเงินทุนสนับสนุนระบบนิเวศ

ปัจจุบัน Layer-1 ของ Hyperliquid ถือครอง USDC มูลค่า 6 พันล้านดอลลาร์สหรัฐ ซึ่งอาจสร้างรายได้ 240 ล้านดอลลาร์สหรัฐ รายได้นี้ซึ่งก่อนหน้านี้ถือครองโดย Circle อาจถูกนำกลับมาใช้ใหม่เพื่อเบิร์นโทเค็นและจูงใจนักพัฒนา สำหรับข้อมูลอ้างอิง Hyperliquid มีรายได้สุทธิ 260 ล้านดอลลาร์สหรัฐจากค่าธรรมเนียมการทำธุรกรรมในเดือนมิถุนายน กรกฎาคม และสิงหาคม

เอเธน่ากำลังพัฒนาเร็วขึ้นและในระดับที่ใหญ่ขึ้น

ในเวลาเพียงสองเดือน การหมุนเวียนของสกุลเงินดิจิทัลเสถียรสังเคราะห์ USDe เพิ่มขึ้นจาก 5 พันล้านดอลลาร์เป็นเกือบ 14 พันล้านดอลลาร์ แซงหน้า DAI ของ Maker และกลายเป็นสกุลเงินดิจิทัลเสถียรที่ตรึงกับดอลลาร์ที่ใหญ่เป็นอันดับสาม รองจาก USDT และ USDC

ในเดือนสิงหาคม รายได้ของ Ethena พุ่งสูงถึง 54 ล้านเหรียญสหรัฐ ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ในปี 2025 บัดนี้ ด้วยการเปิดตัวอย่างเป็นทางการของกลไกการแปลงค่าธรรมเนียมที่รอคอยกันมานาน เงินมากถึง 500 ล้านเหรียญสหรัฐต่อปีสามารถเปลี่ยนเส้นทางไปสู่การซื้อคืน ENA ได้ ซึ่งเชื่อมโยงชะตากรรมของโทเค็น ENA กับกระแสเงินสดที่สร้างขึ้นโดยระบบอย่างใกล้ชิด

แบบจำลองของ Ethena เกี่ยวข้องกับการถือครองคริปโทเคอร์เรนซีแบบ Long on Spot, การขายชอร์ตสัญญาแบบ Perpetual, การกระจายพันธบัตรรัฐบาลและผลตอบแทนจากการ Staking ส่งผลให้ผู้ที่ถือครอง sUSDe ได้รับผลตอบแทนต่อปี (APY) มากกว่า 5% ในหลายเดือน

Experienced Maker เป็นหนึ่งในบริษัทแรกๆ ที่ใช้พันธบัตรสหรัฐฯ เป็นเงินสำรองสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพ

Experienced Maker เป็นหนึ่งในบริษัทแรกๆ ที่ใช้พันธบัตรสหรัฐฯ เป็นเงินสำรองสำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพ

ครั้งหนึ่งธนาคารถือครองตั๋วเงินคลังระยะสั้นมูลค่ากว่า 1 พันล้านดอลลาร์สหรัฐ ทำให้สามารถเสนออัตราดอกเบี้ยเงินฝากออมทรัพย์ของ Dai ได้ถึง 8% ซึ่งสูงกว่าอัตราผลตอบแทนเฉลี่ยของพันธบัตรขยะของสหรัฐฯ เพียงเล็กน้อย เงินทุนส่วนเกินถูกโอนเข้าบัญชีสำรองส่วนเกิน ซึ่งต่อมาถูกนำไปใช้ซื้อคืน ส่งผลให้โทเค็น MKR ถูกทำลายไปหลายสิบล้านโทเค็น สำหรับผู้ถือโทเค็น สิ่งนี้ได้เปลี่ยน MKR จากแค่ตราสัญลักษณ์การกำกับดูแล ให้กลายเป็นสิ่งที่เรียกร้องรายได้ที่แท้จริง

ในทางกลับกัน Frax มีขนาดเล็กกว่าแต่มีแนวทางที่มุ่งเน้นมากกว่า

อุปทานของ FRAX ต่ำกว่า 500 ล้านดอลลาร์ ซึ่งน้อยกว่า 1.1 แสนล้านดอลลาร์ของ Tether แต่ก็ยังคงเป็นเครื่องมือสร้างรายได้ ผู้ก่อตั้ง Sam Kazemian ได้ออกแบบ FRAX เพื่อนำรายได้จากเงินสำรองทุก ๆ ดอลลาร์กลับเข้าสู่ระบบ รายได้ส่วนหนึ่งถูกนำไปใช้ บางส่วนถูกแบ่งให้กับผู้ถือครองสินทรัพย์ และส่วนที่เหลือจะถูกฝากเข้า sFRAX ซึ่งเป็นคลังข้อมูลเพื่อติดตามอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ แม้ในปัจจุบันระบบจะมีขนาดใหญ่ แต่ก็ยังคงสร้างรายได้หลายสิบล้านดอลลาร์ต่อปี

Stablecoin GHO ของ Aave ถูกสร้างขึ้นมาโดยคำนึงถึงการรองรับแนวตั้ง

สกุลเงินเสถียร (stablecoin) ซึ่งเปิดตัวในปี 2023 ปัจจุบันมีเงินหมุนเวียน 350 ล้านดอลลาร์สหรัฐ หลักการง่ายๆ คือ ผู้กู้แต่ละรายจ่ายดอกเบี้ยให้กับ DAO โดยตรง แทนที่จะจ่ายให้กับผู้ให้กู้ภายนอก ด้วยอัตราดอกเบี้ยเงินกู้ 6-7% จะสร้างรายได้ประมาณ 20 ล้านดอลลาร์สหรัฐ โดยครึ่งหนึ่งจะแบ่งให้กับผู้ถือครอง AAVE และส่วนที่เหลือจะเข้าสู่คลัง โมดูล sGHO ใหม่นี้จะเสนออัตราดอกเบี้ยรายปีสูงสุด 10% แก่ผู้ฝากเงิน (โดยได้รับเงินอุดหนุนจากเงินสำรอง) ซึ่งยิ่งเพิ่มความน่าสนใจให้กับธุรกรรมนี้ ในทางปฏิบัติ DAO ยินดีที่จะใช้เงินทุนของตนเอง ทำให้สกุลเงินเสถียรมีลักษณะคล้ายบัญชีออมทรัพย์

นอกจากนี้ยังมีเครือข่ายที่ใช้รายได้จาก Stablecoin เป็นโครงสร้างพื้นฐานแบบดิบอีกด้วย

USDm ของ MegaETH ได้รับการสนับสนุนโดยพันธบัตรรัฐบาลในรูปแบบโทเค็น แต่แทนที่จะจ่ายให้กับผู้ถือ รายได้จะถูกนำไปใช้จ่ายค่าธรรมเนียม rollup sequencer เมื่อพิจารณาในระดับใหญ่ อาจหมายถึงค่าธรรมเนียมแก๊สมูลค่าหลายล้านดอลลาร์ต่อปี ซึ่งส่งผลให้คูปองพันธบัตรรัฐบาลกลายเป็นสินค้าสาธารณะ

ตัวส่วนร่วมร่วมกันระหว่างความคิดริเริ่มทั้งหมดเหล่านี้คือการขยายไปสู่แนวตั้ง

แต่ละโปรโตคอลไม่พึงพอใจกับการพึ่งพาระบบดอลลาร์ของผู้อื่นอีกต่อไป พวกเขากำลังผลิตสกุลเงินของตนเอง นำดอกเบี้ยที่เดิมเป็นของผู้ออก มาใช้เพื่อซื้อคืนพันธบัตรรัฐบาล จูงใจผู้ใช้ และแม้แต่อุดหนุนการสร้างบล็อกเชน

แม้ผลตอบแทนจากพันธบัตรรัฐบาลอาจดูน่าเบื่อ แต่ใน DeFi ผลตอบแทนดังกล่าวได้กลายมาเป็นประกายไฟในการสร้างระบบนิเวศที่สามารถพึ่งพาตนเองได้

เมื่อคุณเปรียบเทียบโมเดลเหล่านี้ คุณจะเห็นว่าโปรโตคอลแต่ละตัวจะตั้งค่าวาล์วที่แตกต่างกันเพื่อเข้าถึงกระแสรายได้ 4% นี้: การซื้อคืน DAO เครื่องเรียงลำดับ และผู้ใช้

เมื่อคุณเปรียบเทียบโมเดลเหล่านี้ คุณจะเห็นว่าโปรโตคอลแต่ละตัวจะตั้งค่าวาล์วที่แตกต่างกันเพื่อเข้าถึงกระแสรายได้ 4% นี้: การซื้อคืน DAO เครื่องเรียงลำดับ และผู้ใช้

รายได้เป็นไปแบบพาสซีฟ ทำให้ทุกคนประมาท แต่ละโมเดลมีคอขวดของตัวเอง

มูลค่าของ Ethena พึ่งพาการระดมทุนแบบถาวรเพื่อรักษาสถานะเชิงบวก Maker เคยประสบปัญหาผิดนัดชำระหนี้ในโลกแห่งความเป็นจริงและต้องชดเชยการขาดทุน หลังจากการล่มสลายของ Terra Frax ได้ถอนเงินทุนและลดขนาดการออกเพื่อพิสูจน์ว่าจะไม่เกิดขึ้นอีก สถาบันเหล่านี้ทั้งหมดพึ่งพาสิ่งเดียว นั่นคือ พันธบัตรรัฐบาลสหรัฐฯ ที่ถือครองโดยผู้ดูแลสินทรัพย์อย่าง BlackRock ซึ่งเป็น wrapper แบบกระจายศูนย์ที่ล้อมรอบสินทรัพย์ที่มีการรวมศูนย์สูง และการรวมศูนย์ดังกล่าวก็มาพร้อมกับความเสี่ยงที่จะล่มสลาย

ในเวลาเดียวกัน กฎระเบียบใหม่ก็นำมาซึ่งความท้าทายเช่นกัน

กฎหมาย GENIUS Act ของสหรัฐอเมริกาสั่งห้ามการใช้ stablecoin ที่ให้ดอกเบี้ยอย่างเด็ดขาด ขณะที่กฎหมาย MiCA ของยุโรปกำหนดข้อจำกัดและข้อกำหนดด้านใบอนุญาต DeFi ได้ค้นพบวิธีแก้ปัญหาโดยระบุผลตอบแทนเป็น "buybacks" หรือ "sequencer subsidies" แต่หลักการทางเศรษฐศาสตร์ยังคงเหมือนเดิม หากหน่วยงานกำกับดูแลเลือกที่จะดำเนินการ พวกเขาก็สามารถทำได้อย่างเต็มที่

อย่างไรก็ตาม แนวทางนี้ช่วยสร้างโมเดลธุรกิจที่ยั่งยืน ซึ่งเป็นสิ่งที่วงการคริปโตกำลังเผชิญปัญหามานาน ความจริงที่ว่ามีโมเดลมากมายที่ใช้งานได้จริง แสดงให้เห็นถึงศักยภาพมหาศาลที่โปรโตคอล DeFi มีอยู่ในปัจจุบัน การแข่งขันในปัจจุบันคือการแย่งชิงผลตอบแทนที่น่าเบื่อที่สุดในโลก อย่างไรก็ตาม ความเสี่ยงนั้นสูง Hyperliquid เชื่อมโยงกับการเผาโทเค็น Ethena เชื่อมโยงกับบัญชีออมทรัพย์และการซื้อคืน Maker เชื่อมโยงกับบัฟเฟอร์แบบธนาคารกลาง และ MegaETH เชื่อมโยงกับต้นทุนการดำเนินงานแบบรวม

ฉันสงสัยว่าการเคลื่อนไหวนี้จะกัดกินส่วนแบ่งตลาดของยักษ์ใหญ่เหล่านี้หรือไม่ ส่งผลให้สภาพคล่องของ USDC และ USDT ลดลง หากไม่เป็นเช่นนั้น ตลาดจะขยายตัวและสร้างชั้นของ stablecoin ที่สร้างผลตอบแทนขึ้นมา เคียงบ่าเคียงไหล่กับ stablecoin ที่ให้ผลตอบแทนเป็นศูนย์

ยังไม่มีใครรู้ แต่การต่อสู้ยังคงดำเนินต่อไป และสนามรบก็กว้างใหญ่: กระแสความสนใจกำลังไหลจากหนี้รัฐบาลสหรัฐฯ ไปสู่โทเค็น DAO และบล็อกเชนผ่านโปรโตคอล

กำไรกว่าสี่เซ็นต์ที่เคยเป็นของผู้ออกหลักทรัพย์นั้นกำลังผลักดันการพัฒนาล่าสุดของ DeFi