การตีความอย่างครอบคลุมของสภาพที่เป็นอยู่และโอกาสของข้อตกลงการประกัน DeFi

แนะนำ

การรวบรวมข้อความต้นฉบับ: Deep Tide TechFlow

แนะนำ

DeFi ประสบกับเหตุการณ์ด้านความปลอดภัยหลายครั้ง ซึ่งส่งผลให้เกิดการสูญเสียหลายพันล้านดอลลาร์ ซึ่งส่งผลให้สูญเสียความเชื่อมั่นในคุณค่าหลักของบริษัท โซลูชันการประกันที่ลดความเสี่ยงที่มีอยู่ใน DeFi นั้นมีความสำคัญอย่างยิ่งต่อการรับรองการนำไปใช้อย่างแพร่หลาย

บทความนี้เจาะลึกโปรโตคอลต่อไปนี้:

ชื่อระดับแรก

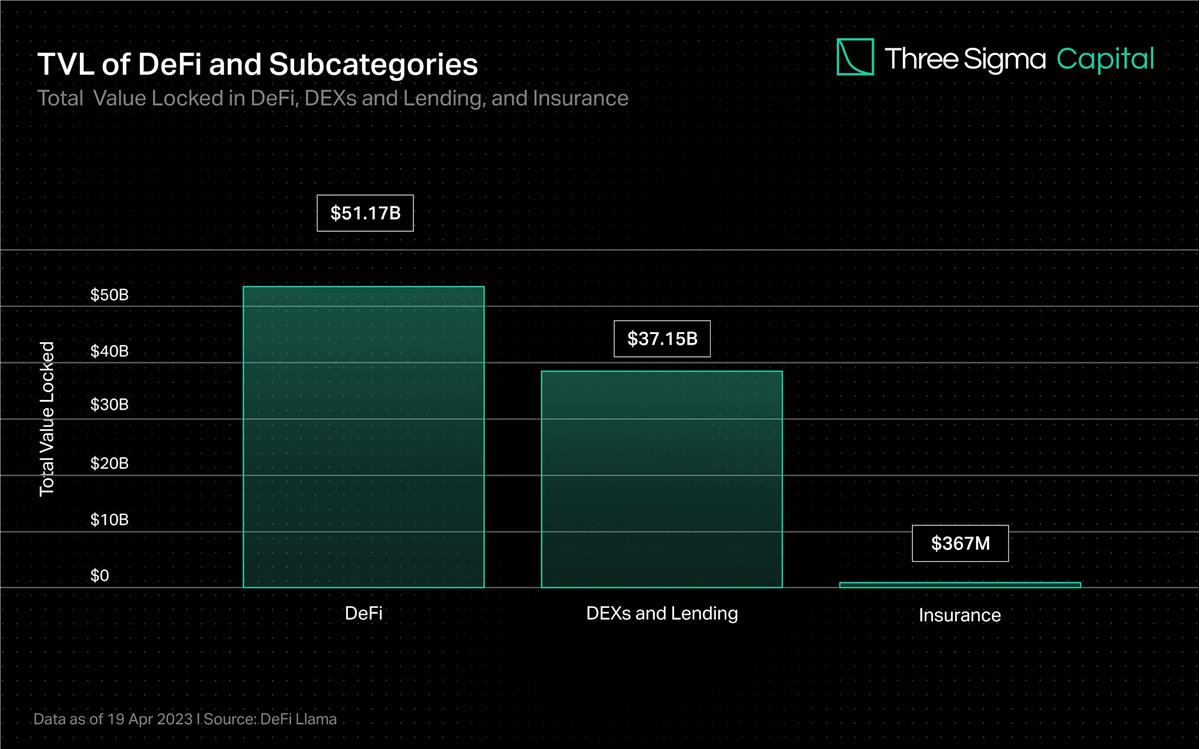

ภาพรวมตลาดประกันภัย

ในขณะที่การแลกเปลี่ยนแบบกระจายศูนย์และการให้ยืมบัญชีสำหรับมูลค่าส่วนใหญ่ที่ถูกล็อคใน DeFi การประกันภัยมีสัดส่วนน้อยกว่า 1% ของมูลค่าทั้งหมด อย่างไรก็ตาม เมื่อมูลค่ารวมที่ล็อคเพิ่มขึ้น ความสูญเสียที่อาจเกิดขึ้นก็เช่นกัน ซึ่งอาจเกิดจากช่องโหว่ของสัญญาอัจฉริยะหรือเวกเตอร์การโจมตีอื่นๆ เช่นเดียวกับเครือข่ายความปลอดภัยในตลาดการเงินแบบดั้งเดิม โซลูชันการประกันภัยอาจกำหนดให้นักลงทุน นักลงทุนรายย่อย และสถาบันต่างๆ เข้าร่วมในตลาดออนไลน์ด้วยความมั่นใจ

Nexus Mutual ผู้บุกเบิกอุตสาหกรรมได้ครองตลาดประกันภัยตั้งแต่เปิดตัว โดยครองส่วนแบ่ง TVL มากกว่า 78% แต่ครอบคลุม DeFi TVL เพียง 0.15% เท่านั้น ตลาดประกันภัยที่เหลือมีการแยกส่วนอย่างมาก โดยข้อตกลง 3 ฉบับถัดไปที่ตามหลัง Nexus คิดเป็นประมาณ 14% ของ TVL

ชื่อระดับแรก

ประกัน DeFi ทำงานอย่างไร?

แทนที่จะได้รับการประกันจากสถาบันส่วนกลาง การประกัน DeFi ช่วยให้บุคคลและธุรกิจประกันเงินทุนของพวกเขาจากความเสี่ยงผ่านกลุ่มผู้ให้บริการที่กระจายอำนาจ ในการแลกเปลี่ยน ผู้ให้บริการประกันภัยจะได้รับดอกเบี้ยจากทุนที่ถูกล็อกผ่านเปอร์เซ็นต์ของเบี้ยประกันภัยที่ชำระ ซึ่งสร้างความสัมพันธ์ระหว่างการประกันภัยและความเสี่ยง

ผู้ให้บริการประกันภัยจะลงทุนในกองทุนรวมที่ให้ผลตอบแทนสูงกว่าเพื่อเปรียบเทียบความเสี่ยงของโปรโตคอล ซึ่งหมายความว่าผลลัพธ์ของเหตุการณ์การค้าแต่ละรายการขึ้นอยู่กับการประมาณความน่าจะเป็นของความเสี่ยงที่เกิดขึ้น หากโปรโตคอลที่ครอบคลุมโดยบริษัทประกันภัยประสบกับเหตุการณ์เชิงลบ เช่น การแฮ็ก เงินในกลุ่มที่ครอบคลุมโปรโตคอลจะชดเชยผู้ใช้ที่ซื้อประกันสำหรับเหตุการณ์เฉพาะนั้น

การรวมทรัพยากรและกระจายความเสี่ยงระหว่างผู้เล่นหลายคนเป็นกลยุทธ์ที่มีประสิทธิภาพสำหรับการตอบสนองต่อเหตุการณ์ที่ผิดปกติหรือรุนแรงที่มีผลกระทบทางการเงินอย่างมาก แหล่งเงินทุนทั่วไปสามารถครอบคลุมความเสี่ยงได้หลายเท่าด้วยเงินที่น้อยลง ซึ่งเป็นกลไกร่วมกันสำหรับจัดการกับปัญหาขนาดใหญ่

ความนิยมของการประกันภัยแบบพาราเมตริกใน DeFi นั้นเกิดจากระบบอัตโนมัติและความโปร่งใส สัญญาอัจฉริยะพร้อมพารามิเตอร์ที่ตั้งไว้ล่วงหน้าและข้อมูลเรียลไทม์จากออราเคิลสามารถอ้างสิทธิ์โดยอัตโนมัติตามพารามิเตอร์เหล่านี้ ระบบอัตโนมัตินี้ช่วยเร่งกระบวนการเคลม เพิ่มประสิทธิภาพ และลดความเป็นไปได้ที่จะเกิดอคติหรือข้อผิดพลาดจากมนุษย์

ชื่อระดับแรก

วิวัฒนาการของ DeFi Insurance

แนวคิดของการประกันแบบกระจายอำนาจย้อนกลับไปในยุคแรก ๆ ของเทคโนโลยีบล็อกเชน เปิดตัวบน Ethereum ในปี 2560 Etherisc ซึ่งเป็นแพลตฟอร์มประกันแบบกระจายอำนาจรายแรก ให้บริการตลาดประกันแบบ peer-to-peer ที่ผู้ใช้สามารถซื้อและขายกรมธรรม์ทั่วไป เช่น เที่ยวบินล่าช้าและการสูญเสียจากพายุเฮอริเคน โดยไม่ต้องมีบริษัทประกันแบบดั้งเดิม

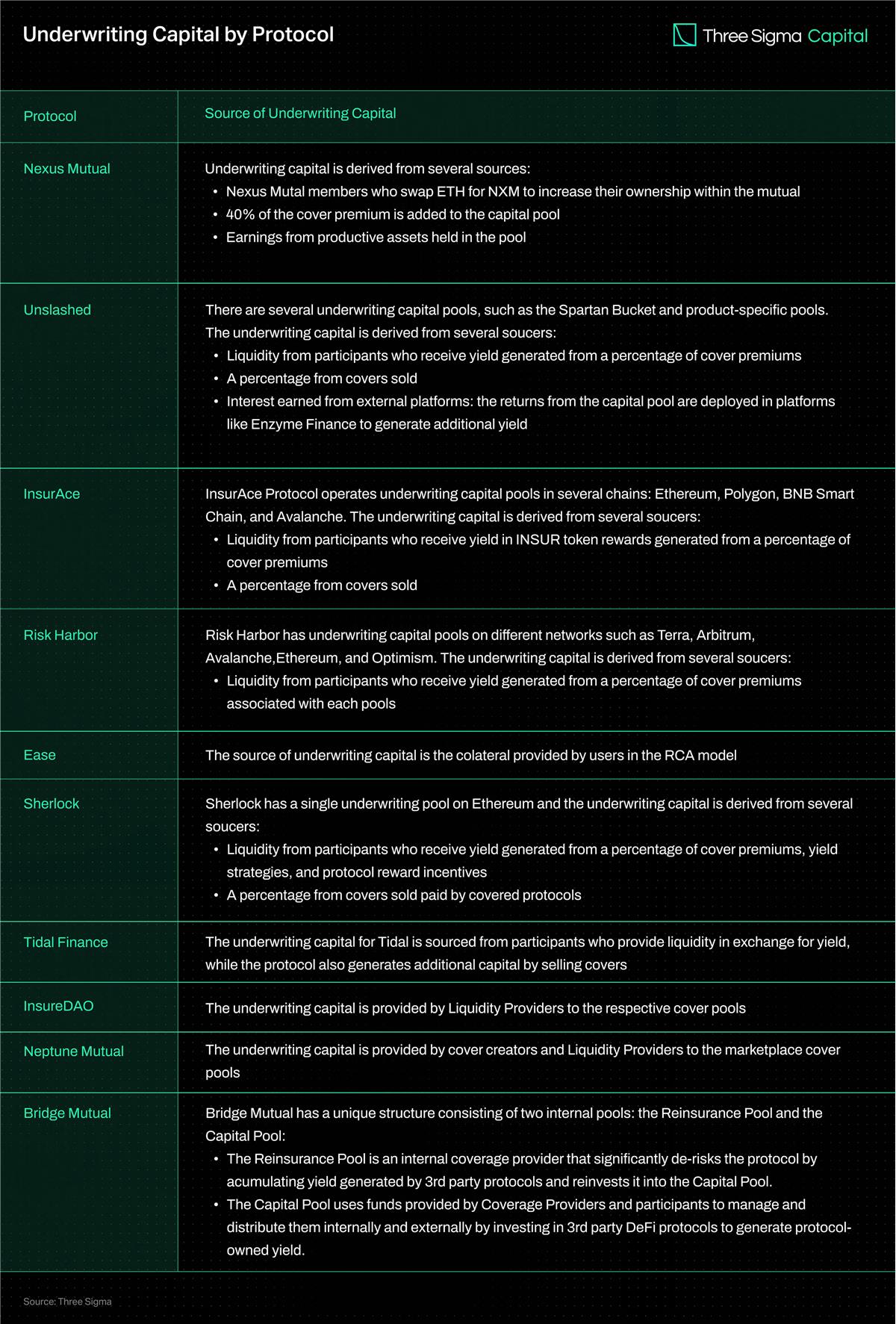

จุดเปลี่ยนของการประกัน DeFi คือการเปิดตัว Nexus Mutual ในปี 2019 ซึ่งเป็นโปรโตคอลการประกันตัวแรกที่สร้างขึ้นโดยเฉพาะสำหรับระบบนิเวศ DeFi ดำเนินการภายใต้โครงสร้างแบบ Carte blanche ซึ่งหมายความว่าคณะกรรมการ (สมาชิก Nexus Mutual ที่ผ่านการตรวจสอบ KYC ทั้งหมด) จะเป็นผู้ตัดสินการจ่ายค่าสินไหมทดแทนทั้งหมด การเปิดตัว V2 ล่าสุดของ Nexus Mutual ช่วยอำนวยความสะดวกในการสร้างตลาดความเสี่ยงบนเครือข่าย ทำให้บริษัทอื่นๆ สามารถสร้างและแบ่งปันความเสี่ยงที่เกิดจากการเข้ารหัสลับและความเสี่ยงในโลกแห่งความจริงที่หลากหลาย เช่น ความรับผิด ภัยพิบัติ ทรัพย์สิน และการประกันความปลอดภัยทางไซเบอร์ โปรโตคอลที่สร้างขึ้นในเวอร์ชันนี้สามารถให้บริการได้โดยไม่ต้องให้ผู้ใช้ปฏิบัติตามข้อกำหนด KYC ซึ่งจะเพิ่มการเข้าถึงโซลูชันการจัดการความเสี่ยงของแพลตฟอร์ม

หลังจาก Nexus Mutual มีการเปิดตัวโปรโตคอลจำนวนมากเพื่อจัดการกับความท้าทายที่กำลังดำเนินอยู่ในภาคสนาม

ในเดือนพฤศจิกายน 2020 InsurAce ได้เปิดตัวโดยนำเสนอราคาแบบ Zero-Premium (เบี้ยประกันภัยต่ำเป็นพิเศษ) ไม่มีข้อกำหนด KYC และโซลูชันแบบมัลติเชนตามพอร์ตโฟลิโอ

Unslashed ซึ่งเปิดตัวในเดือนมกราคม 2564 ให้การประกันครอบคลุมความเสี่ยงต่างๆ และอนุญาตให้ทุกคนกลายเป็นผู้ให้บริการด้านเงินทุนและรับผลตอบแทนจากกรมธรรม์แบบพรีเมียม ดอกเบี้ยที่เกิดจาก Enzyme Finance และโครงการ USF Capital mining ซึ่งเป็นการเพิ่มทุนที่มีอยู่สำหรับการประกันภัย .

เปิดตัวในเดือนเดียวกัน Bridge Mutual เสนอการสร้างกลุ่มความคุ้มครองที่ไม่ได้รับอนุญาต ความคุ้มครองตามพอร์ตโฟลิโอ และความสามารถในการใช้นโยบายการรับประกันภัยของ Stablecoin เพื่อแลกกับผลตอบแทนที่น่าสนใจ ในเดือนธันวาคม พ.ศ. 2564 ได้เปิดตัวเวอร์ชัน V2 พร้อมประสิทธิภาพด้านเงินทุนที่ดีขึ้น เปิดตัวพอร์ตโฟลิโอเลเวอเรจที่ช่วยให้ผู้ใช้สามารถรับประกันหลายโครงการได้ในเวลาเดียวกัน และเปิดตัวฟีเจอร์ Shield Mining ที่ช่วยให้โครงการและบุคคลทั่วไปสามารถสนับสนุนโทเค็น X ให้กับโครงการ X ครอบคลุม พูล เพื่อเพิ่ม APY ของพูลและดึงดูดสภาพคล่องให้มากขึ้น นอกจากนี้ยังเปิดตัว Capital Pool ซึ่งเป็นหน่วยการลงทุนของ Bridge Mutual ซึ่งลงทุนในเงินทุนที่ไม่ได้ใช้ในโปรโตคอล DeFi ของบุคคลที่สาม และสร้างรายได้ให้กับห้องนิรภัยและผู้ถือโทเค็น

Armor เปิดตัวเมื่อปลายเดือนมกราคม 2021 โดยใช้โมเดล Nexus Mutual V1 ที่ไม่มีข้อกำหนด KYC แต่ต่อมาได้แนะนำโมเดลที่ไม่มีประกันภัยและเปลี่ยนชื่อเป็น Ease.org ในเดือนพฤษภาคม 2022 ใน RCAs (สินทรัพย์ที่ครอบคลุมร่วมกัน) สินทรัพย์ที่ครอบคลุมจะรับประกันสินทรัพย์อื่น ๆ ในระบบนิเวศไปพร้อม ๆ กัน ซึ่งช่วยให้สามารถรวบรวมเงินทุนที่ครอบคลุมจากเงินทุนที่ครอบคลุมในกลยุทธ์ผลตอบแทน DeFi ในกรณีที่เกิดการแฮ็ก Ease จะชำระบัญชีตามจำนวนที่สอดคล้องกันจากห้องนิรภัยทั้งหมดเพื่อชดเชยให้กับนักลงทุน ข้อเสนอมูลค่าของ Ease ตั้งอยู่บนสมมติฐานที่ว่า โดยเฉลี่ยแล้ว ค่าใช้จ่ายในการแฮ็คน้อยกว่าเบี้ยประกันภัยที่จ่ายไปมาก

Tidal Finance เปิดตัวระบบการสมัครสมาชิกรายสัปดาห์ที่ยืดหยุ่นบน Polygon ในเดือนกรกฎาคม 2021 เวอร์ชันอัปเกรดใหม่ V2 ซึ่งใช้งานบนเครือข่ายทดสอบตั้งแต่เดือนมีนาคม 2566 จะช่วยให้ผู้ใช้สามารถตั้งค่ากลุ่มประกันและนโยบายของตนเองได้อย่างมีประสิทธิภาพ

เปิดตัวในเดือนพฤษภาคม 2564 Risk Harbor เป็นโปรโตคอลการประกันแบบพาราเมตริกแบบกระจายศูนย์ตัวแรกที่ให้การป้องกันความเสี่ยงจากสัญญาอัจฉริยะ การแฮ็กและการโจมตี ให้การประเมินการอ้างสิทธิ์โดยอัตโนมัติ อัลกอริทึม โปร่งใส และไม่เอนเอียงโดยการเปรียบเทียบความสามารถในการแปลงโทเค็นเครดิตกับโปรโตคอลการออก ตัวอย่างเช่น ในการป้องกันโอเวอร์เลย์สำหรับเหตุการณ์แยก UST เมื่อราคาของ UST บน Chainlink ลดลงต่ำกว่า $0.95 Risk Harbor จะจ่ายออก ทำให้ผู้ถือสามารถแปลง aUST ที่ห่อเป็น USDC ได้โดยอัตโนมัติ Risk Harbor กำลังพัฒนาสองรุ่นที่กำลังจะมาถึง ได้แก่ V2.5 และ V3 โดย V2.5 ทำหน้าที่เป็นกระดานกระโดดสู่ V3 การปรับปรุง V2.5 รวมถึงความสามารถในการใช้โทเค็น ERC 20 แทนโทเค็น ERC 721 การปักหลักโทเค็น ERC 20 อัตโนมัติ และการป้องกันการขาย ในขณะที่ V3 มีการฝากและการซื้อข้ามสายโซ่ ทำให้สามารถสร้าง A vault โดยไม่มีความเสี่ยงที่เกี่ยวข้อง อย่างไรก็ตาม สิ่งสำคัญคือต้องทราบว่า Risk Harbor มุ่งเน้นไปที่ระบบนิเวศของ Terra เป็นหลัก ซึ่งเน้นที่ TVL ส่วนใหญ่ตั้งแต่ปลายปี 2564 ทีมงานมีเป้าหมายที่จะขยายและเปลี่ยนโฟกัสไปที่ระบบนิเวศของ Cosmos และ Ethereum หลังจากการเปิดตัวใหม่นี้

ในเดือนกันยายน 2021 Bright Union เปิดตัวในฐานะผู้รวบรวมประกัน DeFi ในขณะที่ Sherlock เปิดตัวในเดือนเดียวกันด้วยวิธีการตรวจสอบที่ไม่เหมือนใคร Sherlock ได้จัดตั้งสำนักงานตรวจสอบของวิศวกรด้านความปลอดภัยของบล็อกเชนเพื่อตรวจสอบสัญญาอัจฉริยะที่ได้รับการปกป้องจากแฮ็กเกอร์ซึ่งเป็นส่วนหนึ่งของกระบวนการตรวจสอบ แนวคิดในการให้บริการการตรวจสอบรหัสและการประกันโดยตรงกับโปรโตคอลนี้ทำให้ผู้ใช้ไม่จำเป็นต้องจัดการความคุ้มครองการประกันของตนเอง ด้วยเหตุนี้ โปรโตคอลการประกันภัยจึงเริ่มให้บริการที่คล้ายคลึงกันด้วยการเปิดตัวผลิตภัณฑ์ Audit Cover ของตนเองโดยร่วมมือกับสำนักงานตรวจสอบบัญชีภายนอก โดยให้ความคุ้มครองข้อตกลงที่ตรวจสอบโดยคู่ค้าของตนจากความเสี่ยงของสัญญาอัจฉริยะ

เปิดตัวในเดือนตุลาคม 2564 Solace มุ่งเน้นไปที่การใช้งานง่ายและมอบความคุ้มครองพอร์ตโฟลิโอด้วยอัตราความเสี่ยงที่ปรับแบบไดนามิกเพื่อป้องกันการชำระเงินเกินและการบริหารนโยบายที่ซับซ้อน มันขึ้นอยู่กับรูปแบบสภาพคล่องที่เป็นของโปรโตคอลเพื่อรับทุนการจัดจำหน่ายและกำจัดความเสี่ยงในการรับประกันภัยจากผู้ถือโทเค็น Sol วางสินทรัพย์ในโครงการตราสารหนี้ในกลุ่มการจัดจำหน่ายหลักทรัพย์เพื่อขายนโยบายและใช้กลุ่มเพื่อจ่ายค่าสินไหมทดแทน อย่างไรก็ตาม ทีมงานของ Solace ได้ระงับการดำเนินการเพื่อพัฒนาโปรโตคอลเวอร์ชันใหม่ พวกเขาระบุข้อบกพร่องสองประการในแบบจำลองการประกันภัยที่พวกเขาเชื่อว่าขัดแย้งกับธรรมชาติของ DeFi: กระบวนการเรียกร้องต้องการการป้อนข้อมูลจากมนุษย์และการพิจารณารับประกันที่น่าจะเป็นเพื่อสร้างผลตอบแทน เป้าหมายของพวกเขาคือจัดการกับสิ่งเหล่านี้ในการเปิดตัวใหม่

InsureDAO เปิดตัวในเดือนกุมภาพันธ์ 2565 เป็นโปรโตคอลแบบเปิดสำหรับทุกคน ซึ่งคล้ายกับ Bridge Mutual และทีมงานกำลังออกแบบโปรโตคอลใหม่เพื่อให้รูปแบบสอดคล้องกับตลาดปัจจุบันมากขึ้น

เปิดตัวในเดือนพฤศจิกายน 2565 Neptune Mutual ตั้งเป้าที่จะรับประกันการจ่ายเงินแก่ผู้ใช้ ในดาวเนปจูน กฎต่างๆ ไม่ได้กำหนดไว้ในสัญญาอัจฉริยะ ซึ่งป้องกันการทำงานอัตโนมัติของกระบวนการเรียกร้องและอาศัยผู้รายงาน ซึ่งต้องอาศัยความเชื่อใจ อย่างไรก็ตาม ข้อจำกัดนี้ทำให้ Neptune ได้เปรียบเนื่องจากสามารถให้โอเวอร์เลย์ที่ไม่ขึ้นอยู่กับข้อมูลบนเครือข่าย เช่น โอเวอร์เลย์ที่มีการจัดการ

ชื่อระดับแรก

กองทุนรับประกันภัย

ด้วยทุนการจัดจำหน่ายที่มากขึ้น ข้อตกลงสามารถให้ความคุ้มครองประกันที่มากขึ้น ทำให้น่าสนใจยิ่งขึ้น อย่างไรก็ตาม จำนวนเงินทุนที่รับประกันภัยอาจส่งผลกระทบต่อความยั่งยืนในระยะยาวและประสิทธิผลของข้อตกลง ตัวอย่างเช่น โปรโตคอลจำนวนมากกำลังกระจายแหล่งเงินทุนของตนไปยังห่วงโซ่ต่างๆ กระจายสภาพคล่อง และอาจส่งผลต่อประสิทธิภาพของเงินทุนตามขนาด

ชื่อระดับแรก

ประเภทความคุ้มครอง

ชื่อเรื่องรอง

ประกันข้อตกลง

ชื่อเรื่องรอง

ประกันเอสโครว์

การประกันการดูแลป้องกันความสูญเสียทางการเงินที่อาจเกิดขึ้นเมื่อสินทรัพย์ดิจิทัลถูกจัดเก็บไว้ในบัญชีการดูแลของบุคคลที่สาม เช่น การแลกเปลี่ยนแบบรวมศูนย์ วัตถุประสงค์หลักคือเพื่อให้ความคุ้มครองในสองสถานการณ์หลัก ครั้งแรกเกิดขึ้นเมื่อผู้ดูแลระงับการถอนโดยไม่คาดคิด ทำให้ผู้บริโภคไม่สามารถเข้าถึงเงินของตนได้ สถานการณ์ที่สองเกิดขึ้นเมื่อบุคคลที่สามที่ไม่ได้รับอนุญาตเข้าถึงมาตรการรักษาความปลอดภัยของผู้ดูแลและขโมยทรัพย์สิน

ชื่อเรื่องรอง

Depeg (ดีเพ็ก) ประกันภัย

การประกัน Depeg ป้องกันเหตุการณ์ depeg ซึ่งเกิดขึ้นเมื่อสินทรัพย์สูญเสียการตรึงไปยังสกุลเงินเป้าหมาย ความคุ้มครองประกันนี้ใช้กันอย่างแพร่หลายในการปกป้องเหรียญ Stablecoins และสินทรัพย์ที่ตรึงอื่นๆ เช่น stETH พิจารณาผู้ใช้ที่ถือ Stablecoin ที่ออกแบบมาเพื่อรักษาหมุด 1:1 ต่อดอลลาร์สหรัฐ หากมูลค่าของ Stablecoin ลดลงอย่างมาก และผู้ใช้ไม่สามารถแปลงจำนวนเงินที่คาดหวังได้ พวกเขาจะประสบความสูญเสียทางการเงิน การประกัน Depeg สามารถช่วยบรรเทาความสูญเสียนี้ได้โดยการคืนเงินให้กับผู้ใช้สำหรับจำนวนเงินบางส่วนหรือทั้งหมดที่สูญเสียไปเนื่องจากเหตุการณ์การแยกส่วน

ต้องตรงตามเงื่อนไขบางประการก่อนจึงจะสามารถยื่นคำร้องได้ และเงื่อนไขเหล่านี้แตกต่างกันไปตามผู้ให้บริการแต่ละราย ซึ่งมักจะรวมถึงปัจจัยต่างๆ เช่น เปอร์เซ็นต์การลดราคาและระยะเวลา เมื่อสร้างการเคลมประกัน Depeg โดยทั่วไปจะใช้ราคาถัวเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAP) ของสินทรัพย์ในช่วงเวลาที่กำหนดเพื่อกำหนดเหตุการณ์การแยกส่วน TWAP คำนวณราคาเฉลี่ยของสินทรัพย์ในช่วงเวลาที่กำหนด โดยพิจารณาจากปริมาณการซื้อขายของสินทรัพย์ในช่วงเวลานั้นเพื่อประเมินว่าเหตุการณ์แยกส่วนเกิดขึ้นหรือไม่

ชื่อเรื่องรอง

ประกันภัยโทเค็นผลตอบแทน

ชื่อเรื่องรอง

ประกันการตรวจสอบ

การประกันการตรวจสอบเป็นการป้องกันที่โปรโตคอลสามารถรับได้โดยตรงเพื่อลดความเสี่ยงของช่องโหว่ที่จะพลาดระหว่างการตรวจสอบ มีการเพิ่มชั้นความปลอดภัยเพิ่มเติมในโปรโตคอลในเวลาอันสั้นหลังจากการตรวจสอบ

ชื่อเรื่องรอง

ประกันสแลชชิ่ง

การประกันภัยอย่างเจ็บแสบให้ความคุ้มครองทางการเงินแก่ผู้ตรวจสอบมืออาชีพของเครือข่าย PoS ที่อาจประสบความสูญเสียเนื่องจากเหตุการณ์ที่เกิดขึ้นอย่างเจ็บแสบ เหตุการณ์เชือดเกิดขึ้นเมื่อผู้ตรวจสอบความถูกต้องละเมิดกฎของกลไกฉันทามติ ทำให้เปอร์เซ็นต์ของทรัพย์สินที่เดิมพันของพวกเขาถูกเฉือนหรือลดลง

ชื่อเรื่องรอง

ประกันสะพานข้ามโซ่

สะพานข้ามโซ่ช่วยให้สามารถโอนเงินทุนระหว่างเครือข่ายต่างๆ ได้ แต่ก็มีความเสี่ยงเช่นกัน เช่น ช่องโหว่ของสัญญาอัจฉริยะ การแฮ็ก และข้อบกพร่องในการนำไปใช้งานหรือการออกแบบ ความเสี่ยงเหล่านี้อาจส่งผลให้เกิดการโอนเงินที่ไม่ถูกต้องหรือการคำนวณ Slippage ที่ผิดพลาด

สะพานข้ามโซ่แบบรวมศูนย์มีความเสี่ยงเป็นพิเศษต่อผู้ไม่ประสงค์ดีที่สามารถจัดการแหล่งสภาพคล่องได้ ไม่ว่าเงินจะถูกจัดเก็บไว้ที่ส่วนกลางหรือกระจายอำนาจ จุดจัดเก็บจะกลายเป็นเป้าหมายของผู้ไม่หวังดี ในปี 2565 แฮ็กเกอร์ขโมยเงินกว่า 1.8 พันล้านดอลลาร์จากสะพานข้ามโซ่เพียงแห่งเดียว การประกันภัยสะพานข้ามโซ่ถูกสร้างขึ้นเพื่อคุ้มครองผู้บริโภคจากการสูญเสียทางการเงินโดยการโอนเงินข้ามสะพาน

ชื่อเรื่องรอง

ประกันภัยส่วนเกิน

ผู้ให้บริการประกันภัยสามารถรักษาเงินทุนในการรับประกันภัยได้โดยการโอนความเสี่ยงบางส่วนไปยังผู้ให้บริการประกันภัยรายอื่น สิ่งนี้จะช่วยลดความเสี่ยงโดยรวมของผู้ให้บริการและช่วยให้พวกเขายังคงให้ความคุ้มครองต่อความเสี่ยงต่างๆ โดยไม่เปิดเผยมากเกินไป

ชื่อระดับแรก

การเปรียบเทียบความคุ้มครองข้อตกลงการประกันภัย

สรุป

สรุป

ในขณะที่ DeFi เติบโตอย่างต่อเนื่อง ก็ยิ่งเสี่ยงต่อการถูกโจมตีด้านความปลอดภัยมากขึ้น เพื่อปกป้องผู้ใช้จากความเสี่ยงดังกล่าว จำเป็นต้องมีข้อตกลงการประกันที่มีผลบังคับใช้ อย่างไรก็ตาม อุตสาหกรรมประกันภัยของ DeFi เผชิญกับความท้าทายในการจัดหาความคุ้มครองประกันภัยที่หลากหลายและสะสมทุนการจัดจำหน่ายให้เพียงพอ โปรโตคอลที่กระจายแหล่งทุนไปทั่วทั้งห่วงโซ่จำนวนมากจะกระจายสภาพคล่องและประสบกับประสิทธิภาพของเงินทุนตามขนาด ในขณะที่การจัดการความเสี่ยงที่เพียงพอยังคงเป็นปัญหาที่ต้องปรับปรุง

ในสภาพแวดล้อมปัจจุบัน ความพร้อมของทุนการจัดจำหน่ายในกลุ่มการประกันภัยจำกัดขอบเขตความคุ้มครองการประกันภัย โปรโตคอลได้สำรวจกลยุทธ์เพื่อสร้างผลตอบแทนเพิ่มเติมและดึงดูดผู้ให้บริการสภาพคล่องให้มากขึ้นเพื่อขยายความคุ้มครองการประกัน เช่น การฝากเงินในเปอร์เซ็นต์ของผลตอบแทนจากเงินทุนรวมในแพลตฟอร์มเช่น AAVE หรือ Compound อย่างไรก็ตาม แนวทางเหล่านี้ทำให้เกิดความเสี่ยงเพิ่มเติม รวมถึงช่องโหว่ของสัญญาอัจฉริยะของบุคคลที่สามและความผันผวนของตลาด ทำให้ต้องมีการประนีประนอมระหว่างการสร้างผลตอบแทนและการจัดการความเสี่ยง

เพื่อจัดการกับความท้าทายเหล่านี้ ผู้เล่นที่จัดตั้งขึ้นจะจัดลำดับความสำคัญของการอัปเกรดโปรโตคอลเพื่อปรับปรุงประสิทธิภาพเงินทุน การเข้าถึง และประสบการณ์ของผู้ใช้ ความคุ้มครองการประกันและตลาดที่ปรับแต่งได้กำลังได้รับการพัฒนาเพื่อตอบสนองความต้องการด้านการประกันเฉพาะของผู้ใช้ DeFi

ความครอบคลุมแบบพาราเมตริกเป็นวิธีแก้ปัญหาที่ได้ผลสำหรับความเสี่ยงบางอย่าง แต่อาจไม่เหมาะกับความคุ้มครองทุกประเภท การพึ่งพาข้อมูล oracle ทำให้ระบบมีความเสี่ยงต่อความล้มเหลวหรือการโจมตีของ oracle และขีดจำกัดเกิดขึ้นเมื่อโทเค็นผลตอบแทนดอกเบี้ยไม่สามารถถ่ายโอนได้เนื่องจากการอัปเกรดโปรโตคอล การบังคับใช้กฎความครอบคลุมผ่านสัญญาอัจฉริยะทำให้เกิดความท้าทายเนื่องจากจำเป็นต้องจัดเก็บข้อมูลที่เกี่ยวข้องทั้งหมดบนเครือข่ายและจำกัดขอบเขตของความเสี่ยงที่สามารถครอบคลุมได้อย่างเพียงพอ แต่ยังให้ความสามารถในการประเมินการเรียกร้องโดยอัตโนมัติ

นอกจากนี้ การประกันภัยต่อซึ่งเป็นส่วนสำคัญของการประกันภัยแบบดั้งเดิม ยังขาดหายไปในตลาดประกันภัย DeFi ผู้รับประกันจะโอนส่วนหนึ่งของกลุ่มความเสี่ยงของตนไปยังบุคคลที่สามเพื่อลดความเป็นไปได้ของภาระผูกพันที่สำคัญที่เกิดจากการเรียกร้องค่าสินไหมทดแทน แนวทางปฏิบัติที่เรียกว่าการประกันภัยต่อ วิธีการรับประกันภัยต่อสามารถปรับปรุงความครอบคลุม ประสิทธิภาพของเงินทุน และความยืดหยุ่นได้ด้วยการโอนความเสี่ยงไปยังนักลงทุนบุคคลที่สามโดยเฉพาะ การสำรวจการประกันภัยต่อสามารถช่วยลดผลกระทบทางการเงินจากเหตุการณ์ภัยพิบัติ เช่น UST depeg