เปิดเผยสินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของ DeFi Lending

ชื่อเดิม:The Holy Grail of DeFi Lending: Undercollateralized Loans

ชื่อเดิม:

ชื่อระดับแรก

แนะนำ

แนะนำ

ในบทความนี้ เราจะมาทำความเข้าใจกันก่อนว่าเครดิตคืออะไรและเหตุใดจึงมีความสำคัญต่อเศรษฐกิจและธุรกิจ จากนั้น ค้นคว้าโปรโตคอลเครดิต DeFi ที่ได้รับความนิยม และข้อดีข้อเสียเมื่อเทียบกับการให้ยืม TradFi/CeFi เราจะสรุปบางประเด็นที่เราเชื่อว่ามีความสำคัญต่อการเติบโตในระยะต่อไปของตลาดสินเชื่อ DeFi

ชื่อระดับแรก

เครดิต: วิธีการกู้ยืมสมัยใหม่

การยืมและการยืมเป็นหนึ่งในพฤติกรรมทางเศรษฐกิจและสังคมที่เก่าแก่ที่สุดในสังคมมนุษย์ ย้อนหลังไปถึงเมโสโปเตเมียโบราณ เงินกู้ในสมัยโบราณเริ่มต้นจากการเป็นผู้รับจำนำ ซึ่งเป็นเพียงเงินกู้ค้ำประกันโดยสิ่งของที่เชื่อว่ามีค่า รูปแบบสินเชื่อในยุคแรกๆ เกิดขึ้นเนื่องจากเจ้าของทรัพยากรให้ยืมวัสดุในการผลิตแก่คนงานแรงงานโดยคาดหวังที่จะชำระคืนสินค้า หากผู้ยืมไม่ชำระคืน ครอบครัวของเขาก็เสี่ยงที่จะถูกจับเป็นทาส

ทุกวันนี้ เครดิตมีความสำคัญต่อธุรกิจและเศรษฐกิจทั้งหมด เนื่องจากช่วยให้หน่วยเศรษฐกิจสามารถเพิ่มเงินทุนหมุนเวียนโดยไม่ทำให้ส่วนของผู้ถือหุ้นลดลง เลเวอเรจนี้นำไปสู่การเพิ่มการลงทุน การใช้จ่ายด้านทุน และการบริโภค ซึ่งนำไปสู่การเติบโตทางเศรษฐกิจอย่างรวดเร็ว

ในทางตรงกันข้าม ใน DeFi โปรโตคอลการให้ยืมที่มีอยู่ส่วนใหญ่ใช้การค้ำประกันมากเกินไป คล้ายกับการให้ยืมของโรงรับจำนำ และไม่เกี่ยวข้องกับการสร้างเครดิต หาก Elon Musk ต้องขายหุ้น Tesla มูลค่า 1 พันล้านดอลลาร์เพื่อยืมเงิน 500 ล้านดอลลาร์เพื่อซื้อบ้าน มันจะเทียบเท่ากับการจำนองที่มีหลักประกันมากเกินไปใน DeFi ซึ่งไม่น่าดึงดูดใจสำหรับคนที่มีอำนาจ 1 พันล้านดอลลาร์อยู่แล้ว เพราะเขาทำได้ หาธนาคารที่ยินดีให้เขายืมเงิน 10 B. ได้อย่างง่ายดาย

ชื่อระดับแรก

สินเชื่อเป็นช่องทางการจัดหาเงินทุนทางธุรกิจ

เพื่อเพิ่มเงินทุนหมุนเวียนในขณะที่ยังคงควบคุมส่วนใหญ่ในการดำเนินงานและการตัดสินใจทางธุรกิจ ธุรกิจต่างๆ เลือกใช้การจัดหาเงินกู้ การจัดหาเงินกู้สร้างเครดิตเนื่องจากผู้ให้กู้ให้เงินสดหรือเงินทุนหมุนเวียนอื่น ๆ เพื่อแลกเปลี่ยนกับการชำระคืนเงินต้นพร้อมดอกเบี้ยในอนาคตแทนที่จะเป็นดอกเบี้ยที่ควบคุม ผู้ให้กู้ยังหลีกเลี่ยงการรับความเสี่ยงด้านตราสารทุนเนื่องจากพวกเขามีสิทธิเรียกร้องในทรัพย์สินของผู้ยืมในขณะที่ผู้ถือหุ้นไม่มี รูปแบบการจัดหาเงินทุนหรือเงินกู้นี้มักมีให้หลังจากที่ธุรกิจหรือบริษัทจัดการเพื่อเคลียร์ข้อเรียกร้องทั้งหมดจากสถาบันการเงิน

ชื่อระดับแรก

อะไรขัดขวางการสร้างเครดิตใน DeFiดังที่ได้กล่าวไว้ก่อนหน้านี้การให้ยืม DeFi

ส่วนใหญ่ยังคงเป็นไปตามรูปแบบโรงรับจำนำแบบเก่า ผู้กู้วางสิ่งที่มีมูลค่าเป็นหลักประกัน จากนั้นจึงนำเงินสดออกมาให้น้อยกว่าหรือเท่ากับมูลค่าของหลักประกัน นี่เป็นเพราะโปรโตคอลการให้ยืมของ DeFi นั้นไม่ได้รับอนุญาต ซึ่งมีประสิทธิภาพเชิงขั้นตอนและไม่มีอคติกับผู้ยืมรายใด อย่างไรก็ตาม สิ่งนี้ขัดขวางการตรวจสอบเครดิตก่อนการยืมและขั้นตอนการรู้จักลูกค้าของคุณ (KYC) ซึ่งมักจะนำหน้าการสร้างเครดิตในโลก TradFi เนื่องจากโปรโตคอลการให้ยืม DeFi กระแสหลักไม่สามารถทราบตัวตนที่แท้จริงของผู้กู้และประเมินความเสี่ยงด้านเครดิตของพวกเขาได้ พวกเขาจึงทำได้เพียงรับประกันว่าผู้ให้กู้จะยังคงอยู่ผ่านการค้ำประกันมากเกินไปหลักการสำคัญของ DeFi คือการไม่ได้รับอนุญาตได้ขัดขวางการเติบโตของตลาดการให้ยืม DeFi

ชื่อระดับแรก

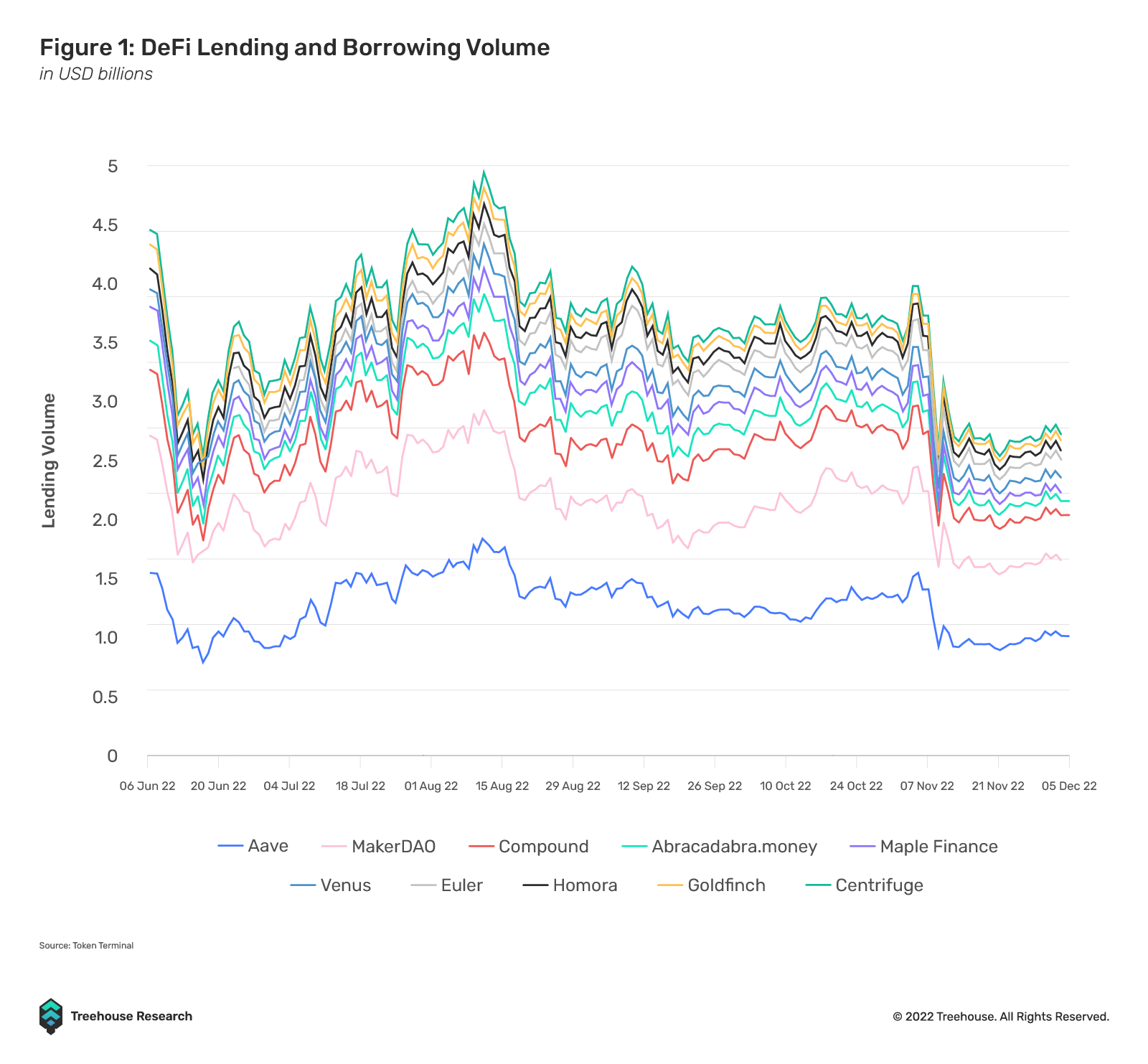

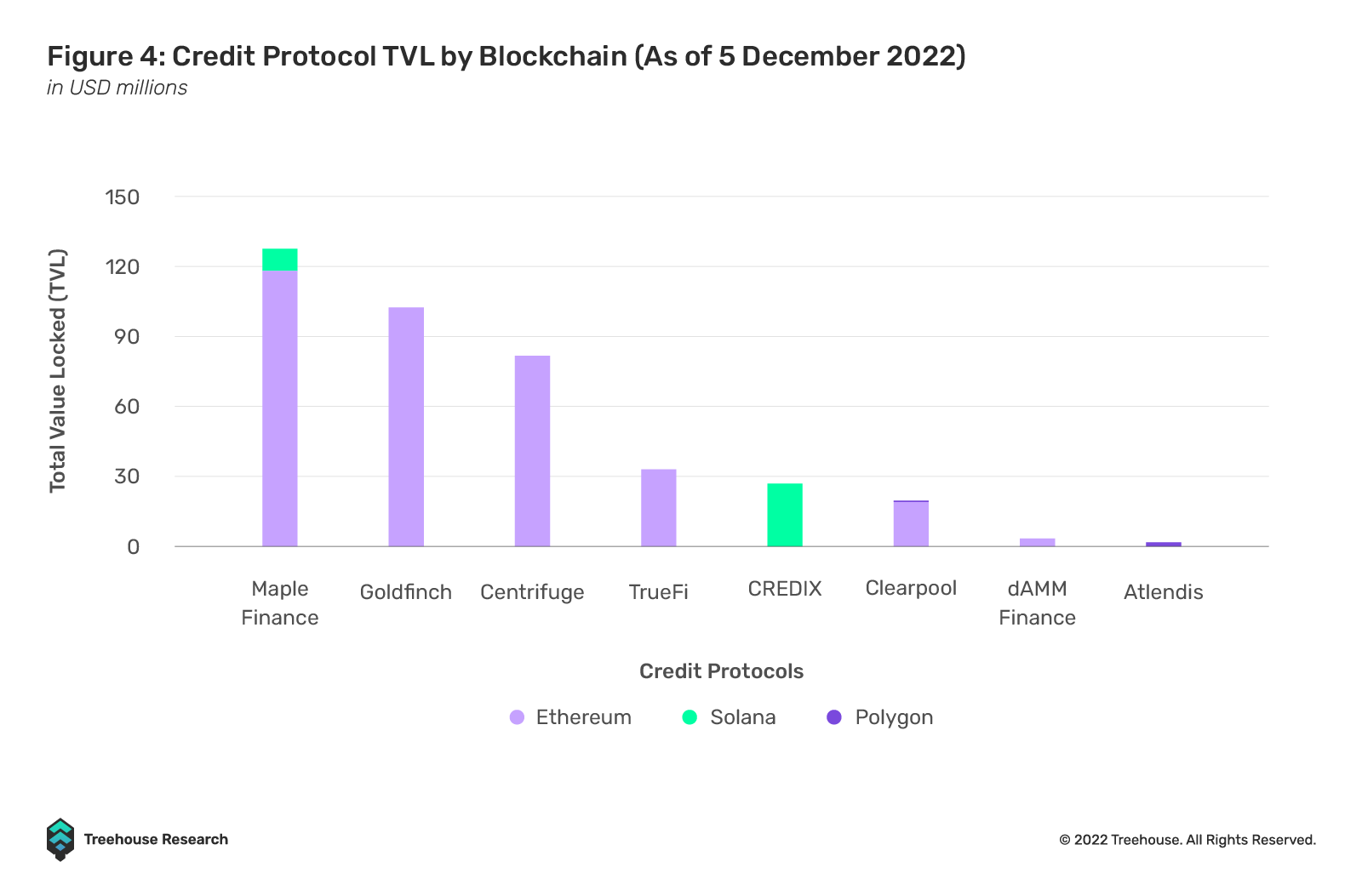

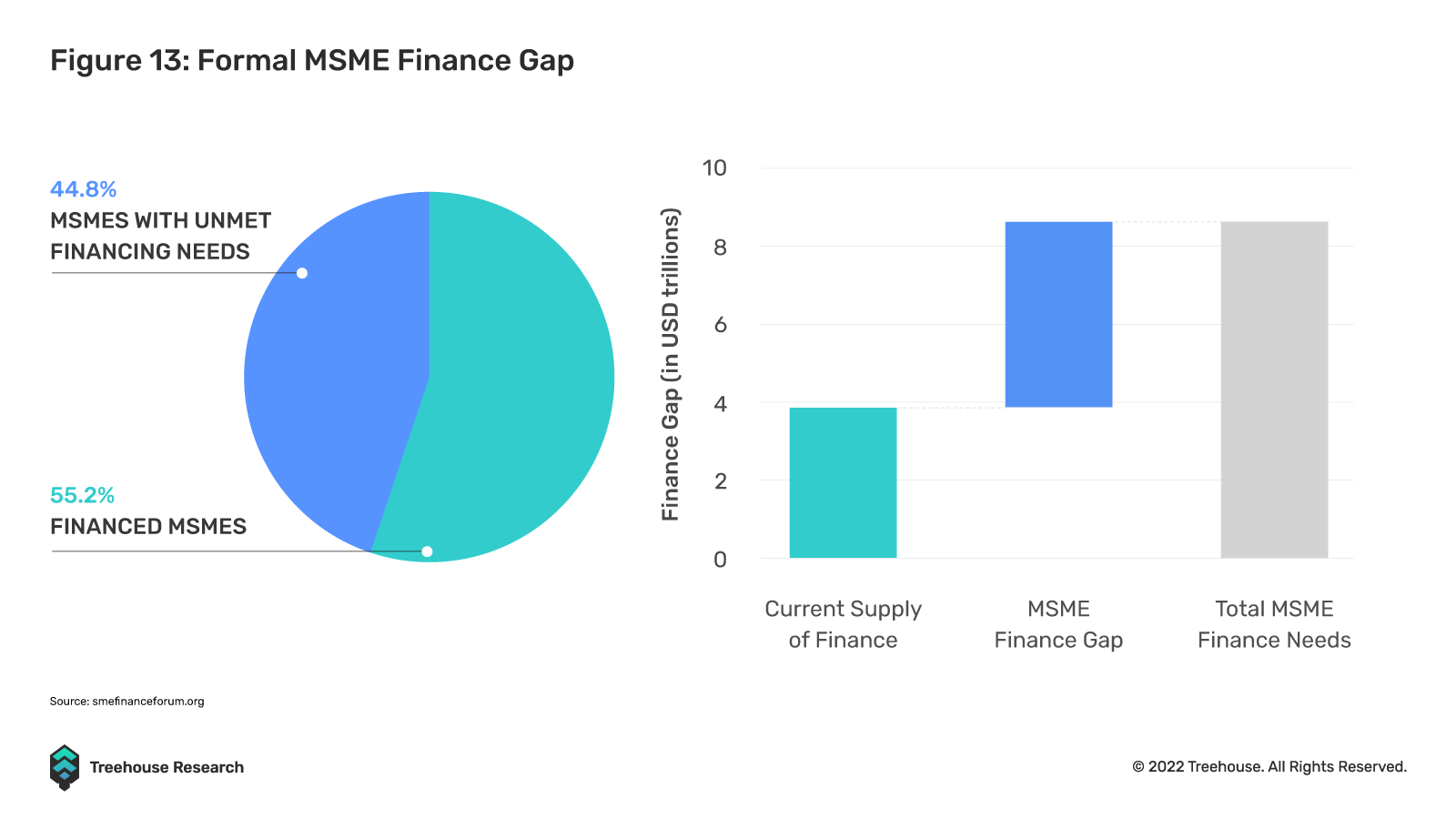

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFiTVLปัจจุบัน ณ วันที่ 5 ธันวาคม 2565 ยอดสะสม

ที่ US$ 13.96 B ปริมาณการกู้ยืมรายเดือนในปีที่ผ่านมาอยู่ในช่วงตั้งแต่ US$ 9.37 B ถึง US$ 32.46 B แม้ว่าตัวเลขนี้จะยังคงที่แม้ในช่วงที่ตลาดหดตัวเมื่อเร็วๆ นี้ แต่ขนาดของตลาดสกุลเงินนี้ยังคงเบาบางเมื่อเทียบกับตลาด TradFi

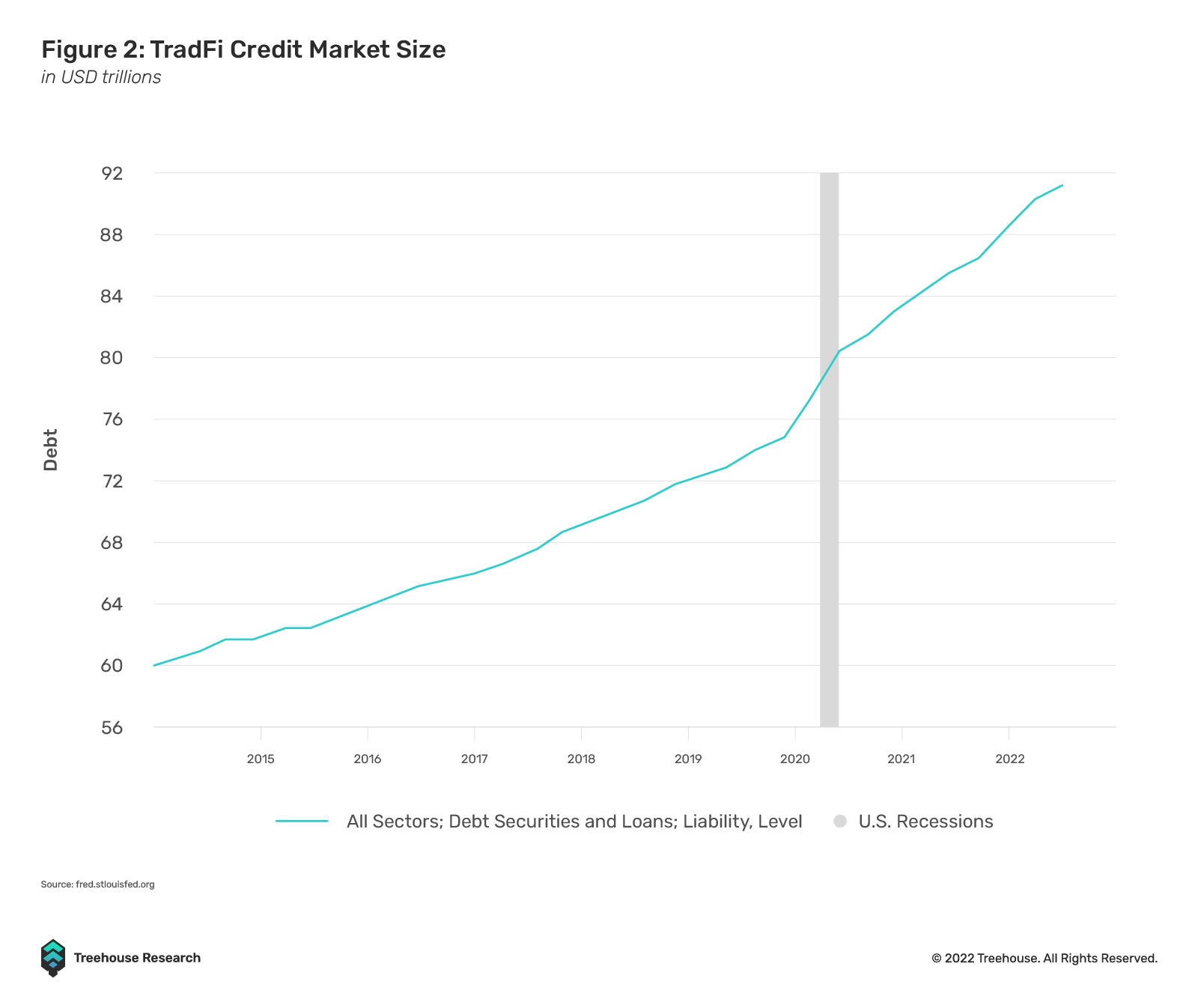

ขนาดของตลาดสินเชื่อใน TradFi อยู่ที่ประมาณ $91T ซึ่งใหญ่กว่าตลาดหุ้น TradFi และตลาดเงิน DeFi สาเหตุหลักมาจากความไร้ประสิทธิภาพของเงินทุนและการขาดวิธีการประเมินและกำหนดราคาความเสี่ยงด้านเครดิตของ DeFi

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

ขนาดของตลาดสินเชื่อใน TradFi อยู่ที่ประมาณ $91T ซึ่งใหญ่กว่าตลาดหุ้น TradFi และตลาดเงิน DeFi สาเหตุหลักมาจากความไร้ประสิทธิภาพของเงินทุนและการขาดวิธีการประเมินและกำหนดราคาความเสี่ยงด้านเครดิตของ DeFi

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

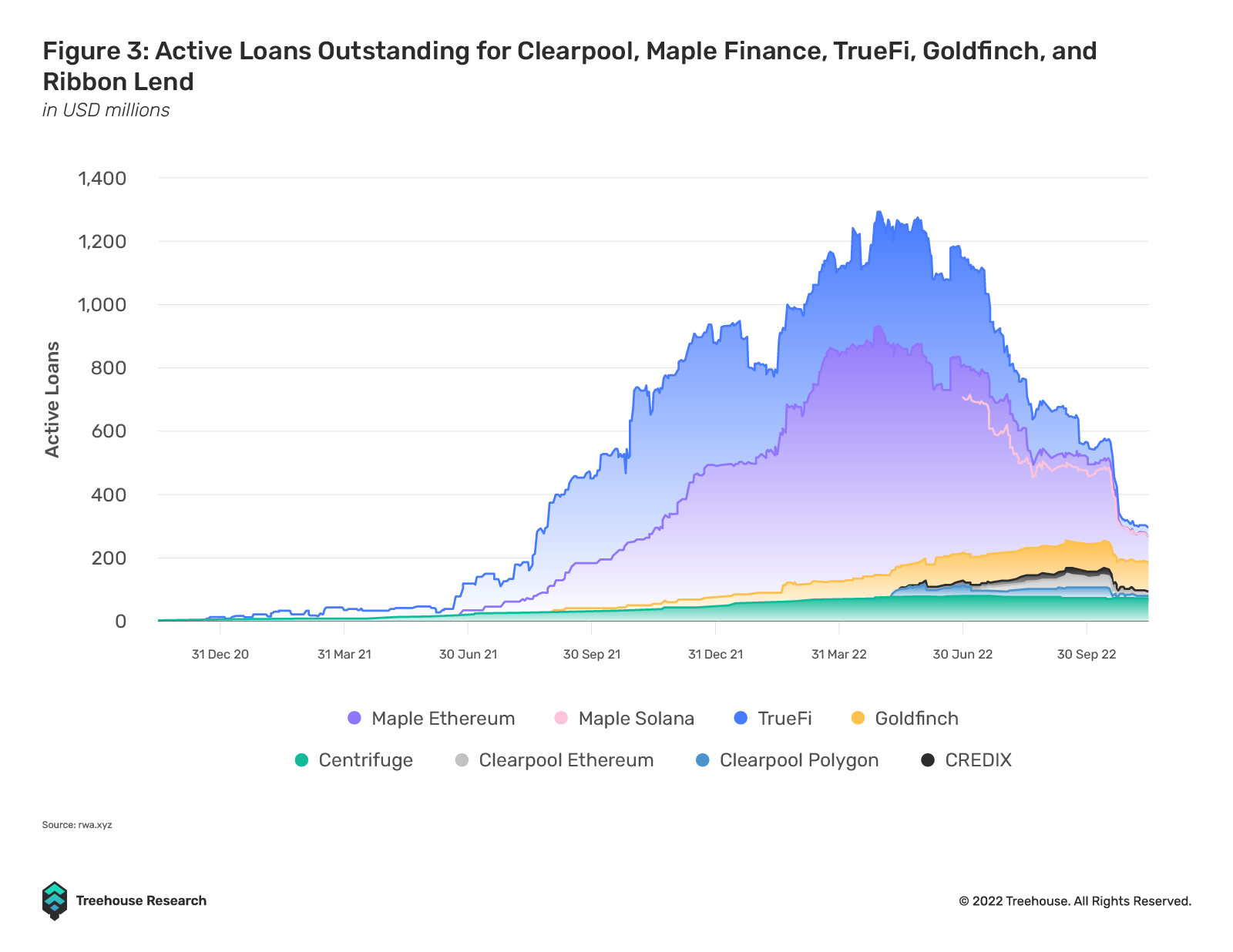

นอกจากนี้ ค่าเริ่มต้นของผู้ให้กู้ CeFi รายใหญ่ เช่น เซลเซียส ได้นำไปสู่การหดตัวของสินเชื่อโดยรวมในพื้นที่การเงิน crypto เนื่องจากความเสี่ยงที่ยอมรับได้ของผู้ให้กู้ CeFi ลดลง ทำให้สถาบัน crypto มีตัวเลือกในการรับเครดิตน้อยลง เป็นผลให้โปรโตคอลเครดิต DeFi ที่เกิดขึ้นใหม่สามารถคว้าสูญญากาศส่วนแบ่งการตลาดที่เหลืออยู่ ตัวอย่างเช่น Maple Finance ระบุในรายงานไตรมาสที่ 2 ว่าความต้องการของผู้ให้กู้ยังคงแข็งแกร่งตลอดทั้งปี โดย 23% ของผู้ให้กู้เพิ่มตำแหน่งเงินกู้ เพิ่มความต้องการเงินทุนของผู้กู้ Clearpool ยังรายงานด้วยว่าสภาพคล่องทั้งหมดที่มีให้นั้นสูงสุดที่ 145 ล้านดอลลาร์ในเดือนกันยายน 2022 ซึ่งเพิ่มขึ้น 30% เมื่อเทียบเป็นรายเดือน ในขณะที่สภาพคล่องทั้งหมดของ DeFi ลดลง 26.7% การเติบโตมากเกินไปในการให้สินเชื่อ DeFi มักสอดคล้องกับวิกฤตสินเชื่อ CeFi

ชื่อระดับแรก

โมเดลธุรกิจของ DeFi Credit Protocol

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

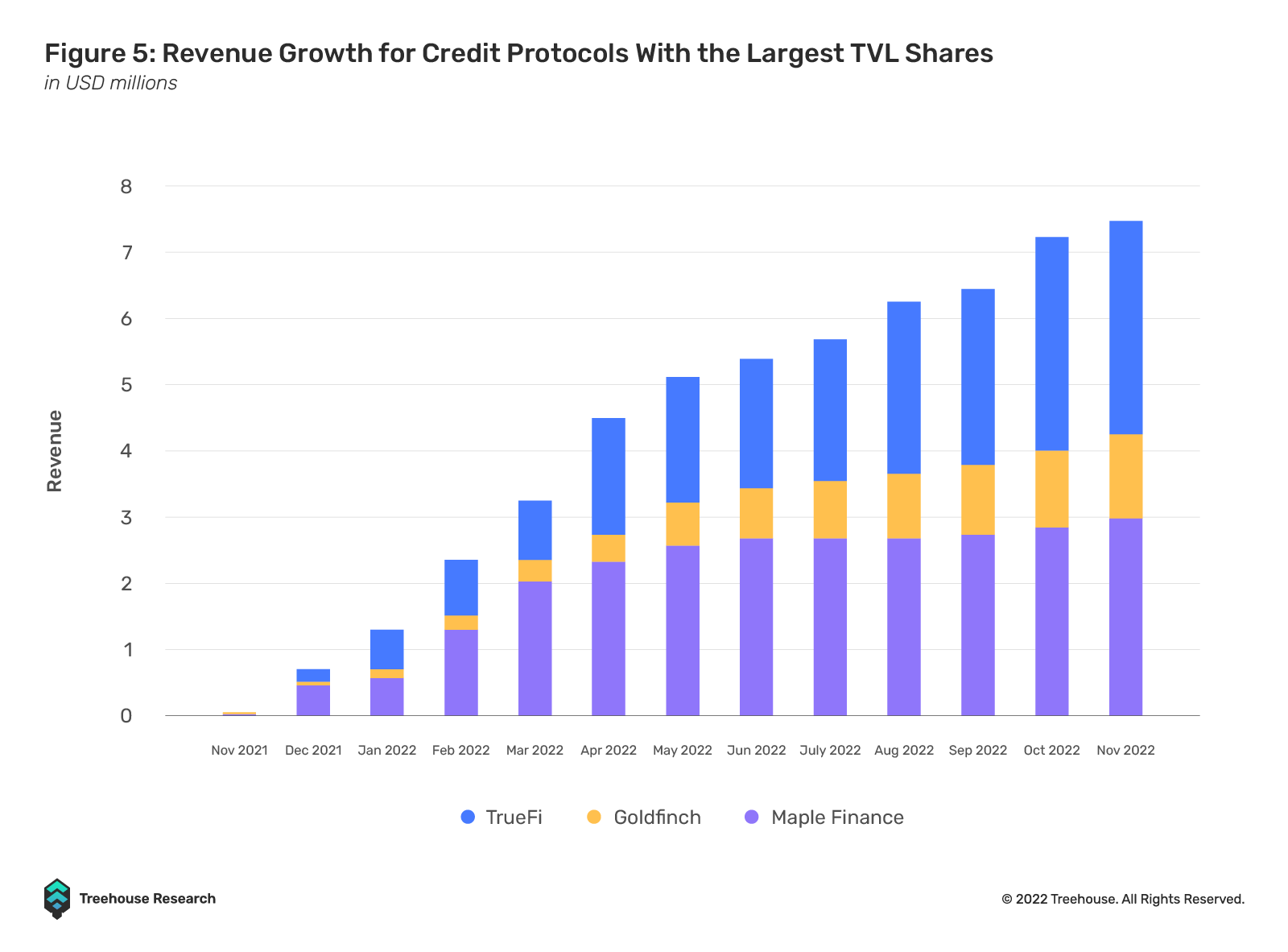

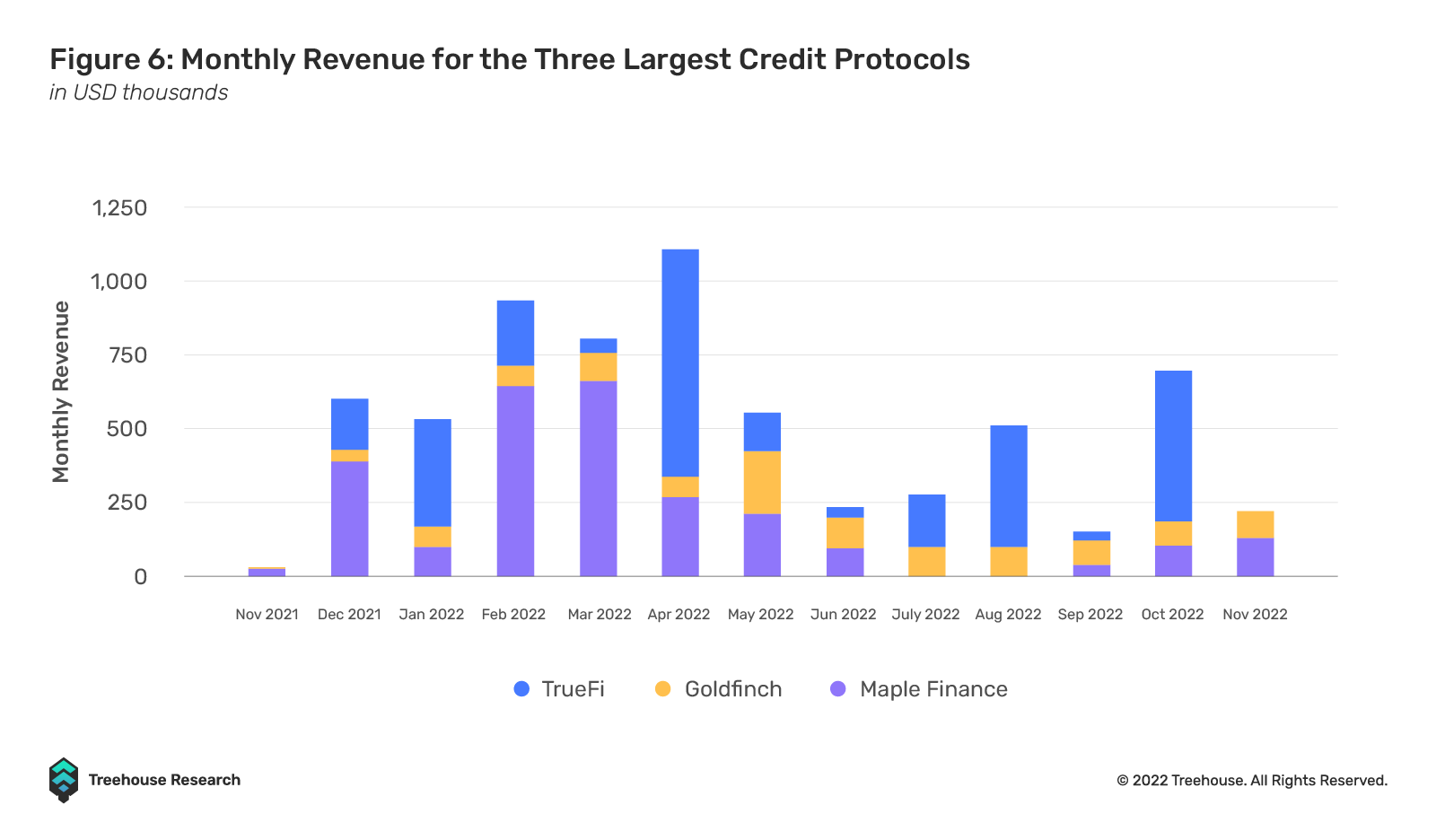

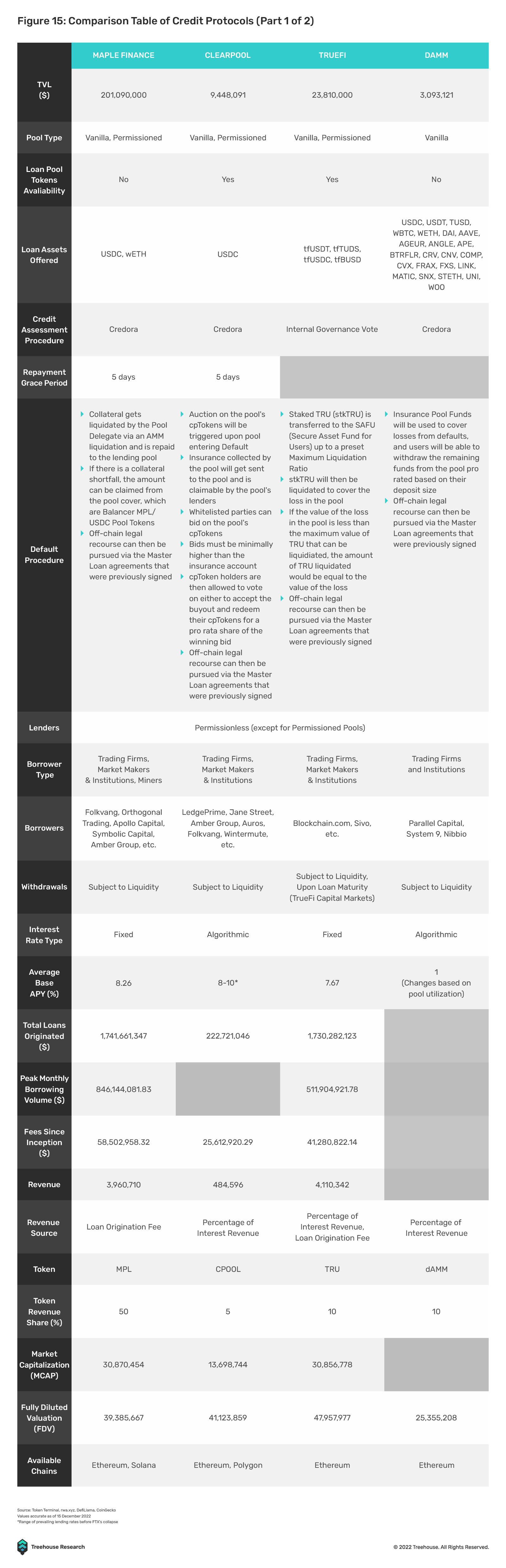

แม้จะมีการหดตัวของสภาพคล่องของ crypto ในวงกว้าง แต่โปรโตคอลสินเชื่อที่ใหญ่ที่สุดสามแห่งตามปริมาณการให้ยืมรายเดือน ได้แก่ Maple FinanceTrueFiและGoldfinchและ

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

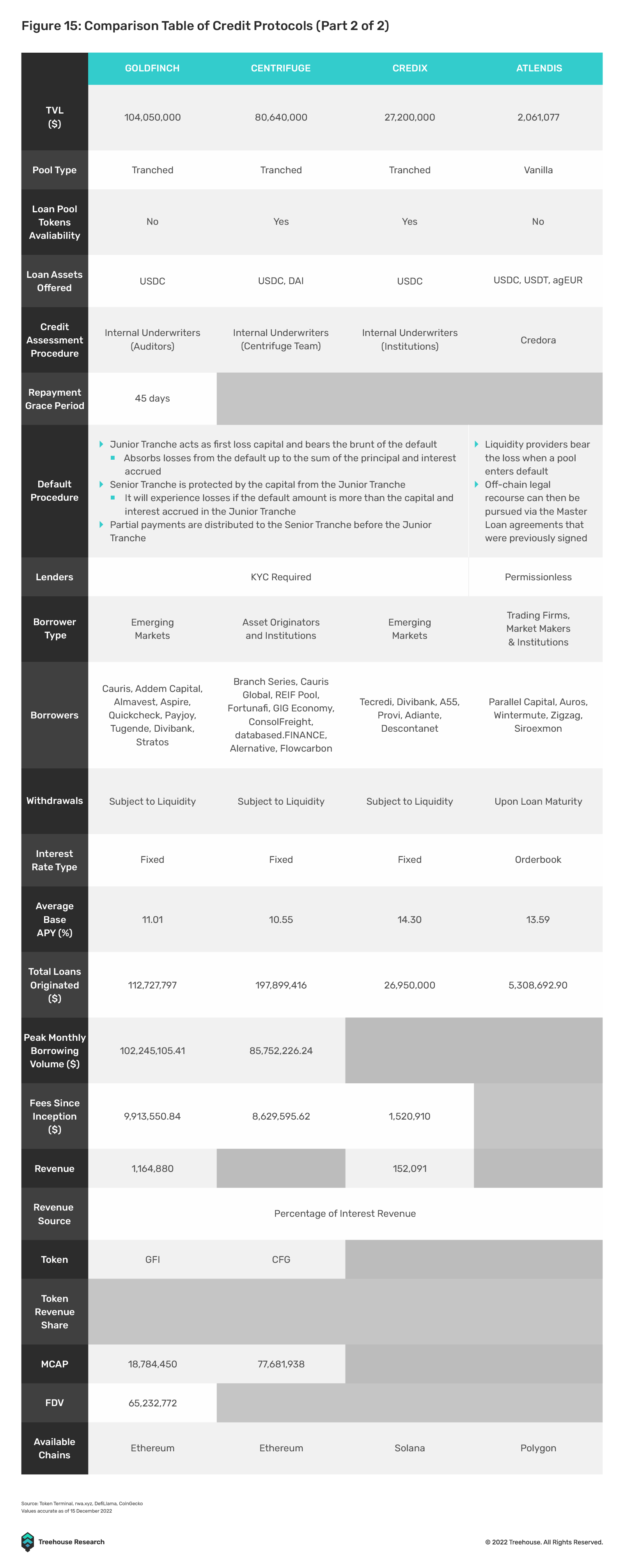

ตลาดตราสารหนี้เกิดใหม่เสนอพอร์ตการลงทุนที่ให้ผลตอบแทนคุ้มค่าแก่นักลงทุน สร้างความต้องการในการลงทุนในตราสารหนี้ดังกล่าว อย่างไรก็ตาม นักลงทุนอาจพบว่าเป็นการยากที่จะเข้าถึงตลาดตราสารหนี้ในประเทศเศรษฐกิจเกิดใหม่ ดังนั้น เพื่อแก้ปัญหานี้ โปรโตคอลสินเชื่อบางอย่างจึงให้การเข้าถึงและผลประโยชน์โดยการเชื่อมต่อผู้ให้กู้และผู้กู้ที่มีศักยภาพ Goldfinch ซึ่งเป็นข้อตกลงที่ให้บริการผู้กู้ในตลาดเกิดใหม่ระบุว่าเพื่อลดความเสี่ยงและความไม่แน่นอนในการให้สินเชื่อแก่อุตสาหกรรมที่ยังอยู่ในระยะเติบโต พวกเขาให้สินเชื่อแก่กองทุนสินเชื่อที่จัดตั้งขึ้นและองค์กรฟินเทคที่มีผลการดำเนินงานทางการเงินที่มั่นคงในอดีตเท่านั้น นอกจากนี้ ตรวจสอบให้แน่ใจว่าผู้กู้มีมาตรฐานที่น่าพอใจเมื่อเทียบกับ Goldfinch และ Credix เนื่องจากอัตราการผิดนัดชำระโดยรวมอยู่ที่ 0% ตั้งแต่เริ่มก่อตั้ง

ชื่อระดับแรก

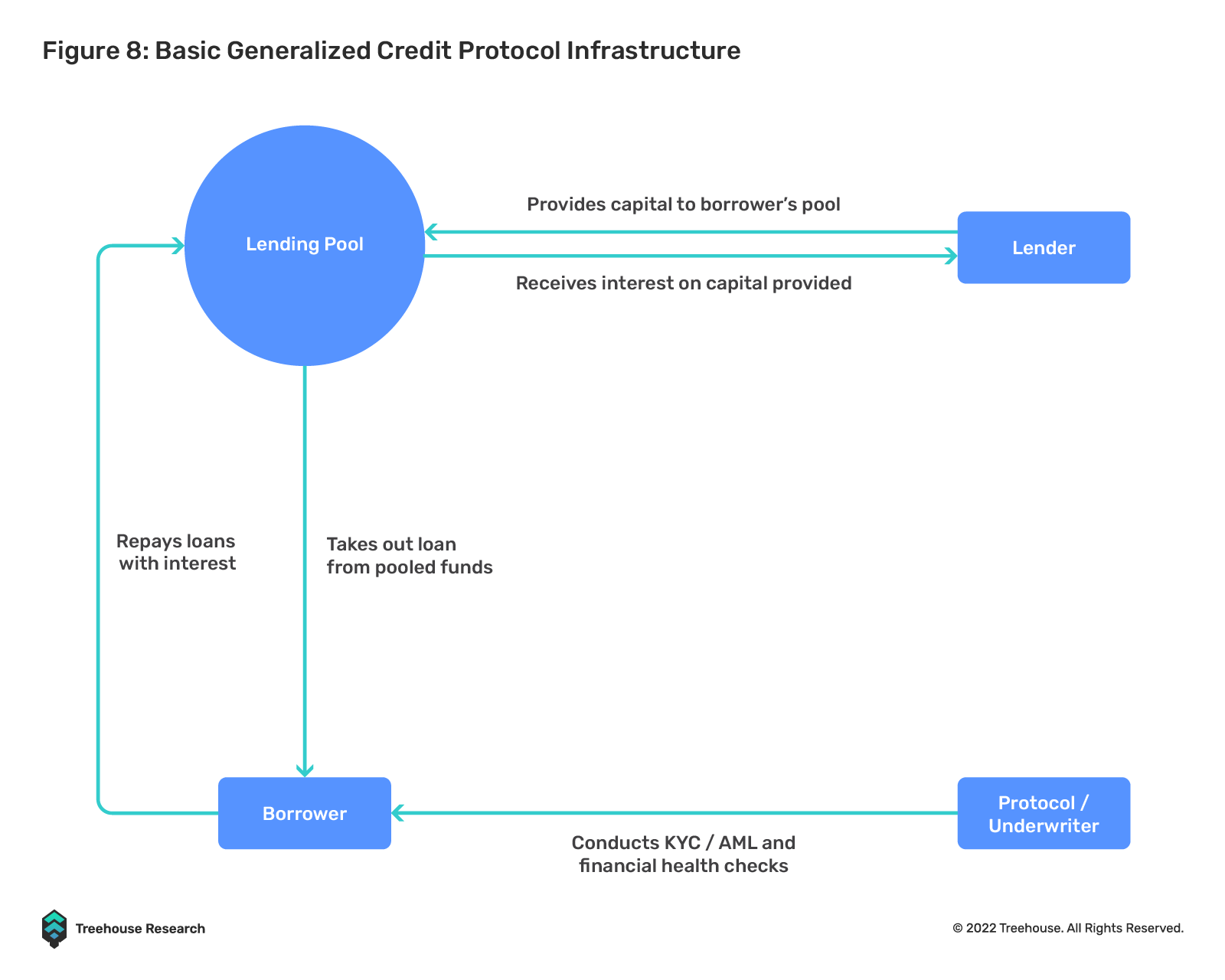

โครงสร้างพื้นฐานสัญญาสินเชื่อ

ชื่อเรื่องรอง

ระดับโปรโตคอลโดยทั่วไปข้อตกลงสินเชื่อจะทำหน้าที่เป็นชั้นโครงสร้างพื้นฐานโดยให้จำเป็นต้องมีการประเมินความเสี่ยงและความเชี่ยวชาญในการให้คะแนนเครดิตที่จำเป็นตลอดจนการตัดสินใจในระดับโปรโตคอล เช่น การกำหนดกลไกอัตราดอกเบี้ย แม้ว่าการตัดสินใจในการประเมินความเสี่ยงด้านเครดิตดังกล่าวอาจรวมศูนย์บางแง่มุมของโปรโตคอลเหล่านี้เมื่อเปรียบเทียบกับตลาดเงิน DeFi อื่น ๆ การตัดสินใจเหล่านี้มีความสำคัญอย่างยิ่งต่อการประกันว่าคุณภาพของผู้กู้บนแพลตฟอร์มเป็นไปตามมาตรฐานบางประการเพื่อลดความเสี่ยงด้านเครดิต สิ่งสำคัญโปรโตคอลมีทั้งทีมที่มีประสบการณ์ด้านเครดิตมาหลายปีหรือใช้บางอย่างเช่น Credora

ผู้ให้บริการจัดอันดับเครดิตแบบรวมศูนย์ดังกล่าวจะประเมินสถานะทางการเงินของผู้กู้ที่มีศักยภาพแต่ละรายdAMMชื่อเรื่องรอง

ผู้กู้

ผู้กู้

วิธีการยืม?กระบวนการสำหรับผู้กู้ในสัญญาสินเชื่อส่วนใหญ่ค่อนข้างเป็นมาตรฐานพวกเขาจะต้องดำเนินการตามขั้นตอน KYC และต่อต้านการฟอกเงิน (AML) ที่กำหนดไว้ในข้อตกลง ตลอดจนวิเคราะห์สถานการณ์ทางการเงินก่อนที่จะเปิดกลุ่มเงินกู้

หลังจากเสร็จสิ้นขั้นตอนที่จำเป็นแล้ว ผู้กู้สามารถเปิดกลุ่มเงินกู้ ซึ่งโดยปกติจะคล้ายกับวงเงินสินเชื่อหมุนเวียน ซึ่งสามารถยืมเงินได้ไม่เกินจำนวนที่กำหนดและสามารถยืมได้ตลอดเวลา เพราะมีทุนเพียงพอ กระบวนการเหล่านี้ใช้กับโปรโตคอลส่วนใหญ่ที่อนุญาตให้สถาบันสร้างพูลของตนเองและยืมโดยตรงจากพวกเขา เช่น dAMM และ Clearpool

อย่างไรก็ตาม สำหรับข้อตกลงที่ใช้โมเดลธุรกิจที่อนุญาตให้สถาบันตั้งค่าวงเงินสินเชื่อ โดยทั่วไปผู้กู้จะต้องดำเนินการผ่านบุคคลที่สามเพิ่มเติมในกระบวนการตั้งค่า ฝ่ายเพิ่มเติมนี้ทำหน้าที่เป็นผู้จัดการกลุ่ม โต้ตอบโดยตรงกับผู้กู้และเจรจาเงื่อนไขเครดิตกับพวกเขา ผู้จัดการพูลการขุดเหล่านี้มักจะต้องผ่านการตรวจสอบ KYC ตามข้อตกลงเมื่อพวกเขาตั้งค่าพูล การเป็นผู้จัดการกลุ่มนั้นคล้ายกับการทำธุรกิจสินเชื่อ ผู้กู้ต้องมีปฏิสัมพันธ์กับพวกเขาเพื่อรับเงินกู้ ผู้กู้ยังสามารถเริ่มการยืมจากกลุ่มเหล่านี้ได้เมื่อเงินกู้เหล่านี้ได้รับการอนุมัติจากผู้ดูแลระบบ โปรโตคอลที่เป็นไปตามโครงสร้างนี้ ได้แก่ Maple Finance และ TrueFi's Capital Markets ซึ่งแต่ละกลุ่มดำเนินการโดยสถาบันที่รวบรวมเงินทุนและอนุมัติผู้กู้แต่ละราย

ด้วยข้อตกลงส่วนใหญ่ ดอกเบี้ยจะทบต้นโดยอัตโนมัติในแต่ละงวด ทำให้ผู้กู้มีความยืดหยุ่นในการเลือกชำระคืนเงินกู้ตามที่เห็นสมควร อย่างไรก็ตาม มีข้อตกลงบางอย่าง เช่น TrueFi ที่กำหนดให้ชำระคืนเฉพาะดอกเบี้ยเมื่อสิ้นสุดระยะเวลาเงินกู้ ซึ่งทำให้ผู้กู้ไม่มีภาระผูกพันในการชำระดอกเบี้ยจนกว่าจะถึงวันชำระคืน

ชื่อเรื่องรอง

ผู้ให้กู้

วิธีการให้ยืม?

ปัจจุบัน โปรโตคอลสินเชื่อส่วนใหญ่ใช้แหล่งรวมที่ไม่ได้รับอนุญาต ซึ่งหมายความว่าผู้ให้กู้สามารถเลือกฝากเงินในกลุ่มใดก็ได้ที่พวกเขาเลือก ตราบใดที่ผู้ใช้มีกระเป๋าเงิน Web3 และกลุ่มสินทรัพย์ที่เข้ากันได้ในการฝาก พวกเขาสามารถจัดหาเงินทุนให้กับผู้ให้กู้ที่พวกเขาเลือกเพื่อเริ่มรับดอกเบี้ย อย่างไรก็ตาม สำหรับบางโปรโตคอลและกลุ่มที่ได้รับใบอนุญาต ผู้ให้กู้จะต้องดำเนินการตามกระบวนการ KYC/AML ก่อนฝากเงินเข้ากลุ่มเหล่านี้ ปัจจุบัน โปรโตคอลสามรายการที่กำหนดให้ผู้ให้กู้ต้องทำ KYC ก่อนจึงจะสามารถฝากเงินได้ ได้แก่ Goldfinch, Centrifuge และ Credix

สระให้ยืมวานิลลา

โปรโตคอลปัจจุบันส่วนใหญ่ใช้รูปแบบที่ผู้ให้กู้เพียงเลือกสถาบันที่ต้องการให้ยืมเงินและฝากเงินเข้ากลุ่มที่เกี่ยวข้อง สิ่งนี้คล้ายกับการระดมทุนใน AAVE ยกเว้นว่าผู้กู้เป็นสถาบันที่ผ่านกระบวนการ KYC และเข้าร่วมผ่านข้อตกลงสินเชื่อ

กลุ่มเงินกู้แบบแบ่งชั้น

มีหลายโปรโตคอลที่แบ่งกลุ่มเงินกู้ออกเป็นชุดต่างๆ ทำให้ผู้ให้กู้สามารถเลือกจำนวนความเสี่ยงที่พวกเขายินดีรับเพื่อรับดอกเบี้ย Centrifuge เป็นตัวอย่างของโปรโตคอลที่เสนอสินเชื่อแบบแบ่งส่วนในรูปแบบของโทเค็นที่แตกต่างกันซึ่งเป็นตัวแทนของสินเชื่อระดับจูเนียร์หรือระดับสูง ผู้ให้กู้ที่เลือกให้ยืมเงินกับกลุ่มจูเนียร์มักจะได้รับผลตอบแทนสูงกว่าเพราะพวกเขาจะให้เงินทุนที่สูญเสียครั้งแรกในกรณีที่มีการผิดนัด ในทางกลับกัน ผู้ให้กู้ในลำดับอาวุโสจะได้รับผลตอบแทนต่ำกว่า แต่จะได้รับการบันทึกจากการผิดนัดเนื่องจากสภาพคล่องในลำดับรอง

สำหรับโปรโตคอลส่วนใหญ่ เมื่อผู้ให้กู้ฝากเงินแล้ว เขาจะไม่สามารถถอนเงินออกได้จนกว่าระยะเวลาเงินกู้จะสิ้นสุดลงหรือมีเงินทุนเพียงพอในสระ นี่อาจหมายความว่าเงินทุนที่ให้นั้นไม่มีสภาพคล่องตลอดอายุของเงินกู้ หากผู้ให้กู้ฝากเงินเข้ากลุ่ม ณ จุดที่เงินของพวกเขาถูกใช้อย่างเต็มที่ ผู้ให้กู้จะไม่สามารถถอนเงินได้จนกว่าจะชำระดอกเบี้ยครั้งถัดไปหรือจนกว่าจะชำระคืนเงินกู้ทั้งหมด

ชื่อเรื่องรอง

โปรโตคอลสินเชื่อ DeFi ดูเหมือนจะเป็นเพียงการทำซ้ำบนเครือข่ายของธนาคารหรือผู้ให้กู้แบบดั้งเดิม เนื่องจากมีลักษณะรวมศูนย์เมื่อเทียบกับคู่สัญญาที่มีหลักประกันมากเกินไป อย่างไรก็ตาม โปรโตคอลเครดิต DeFi มีข้อดีตลอดกระบวนการกู้ยืมและวงจรชีวิตที่ TradFi ไม่สามารถทำซ้ำได้

ชื่อระดับแรก

วิวัฒนาการของกระบวนการสินเชื่อ

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

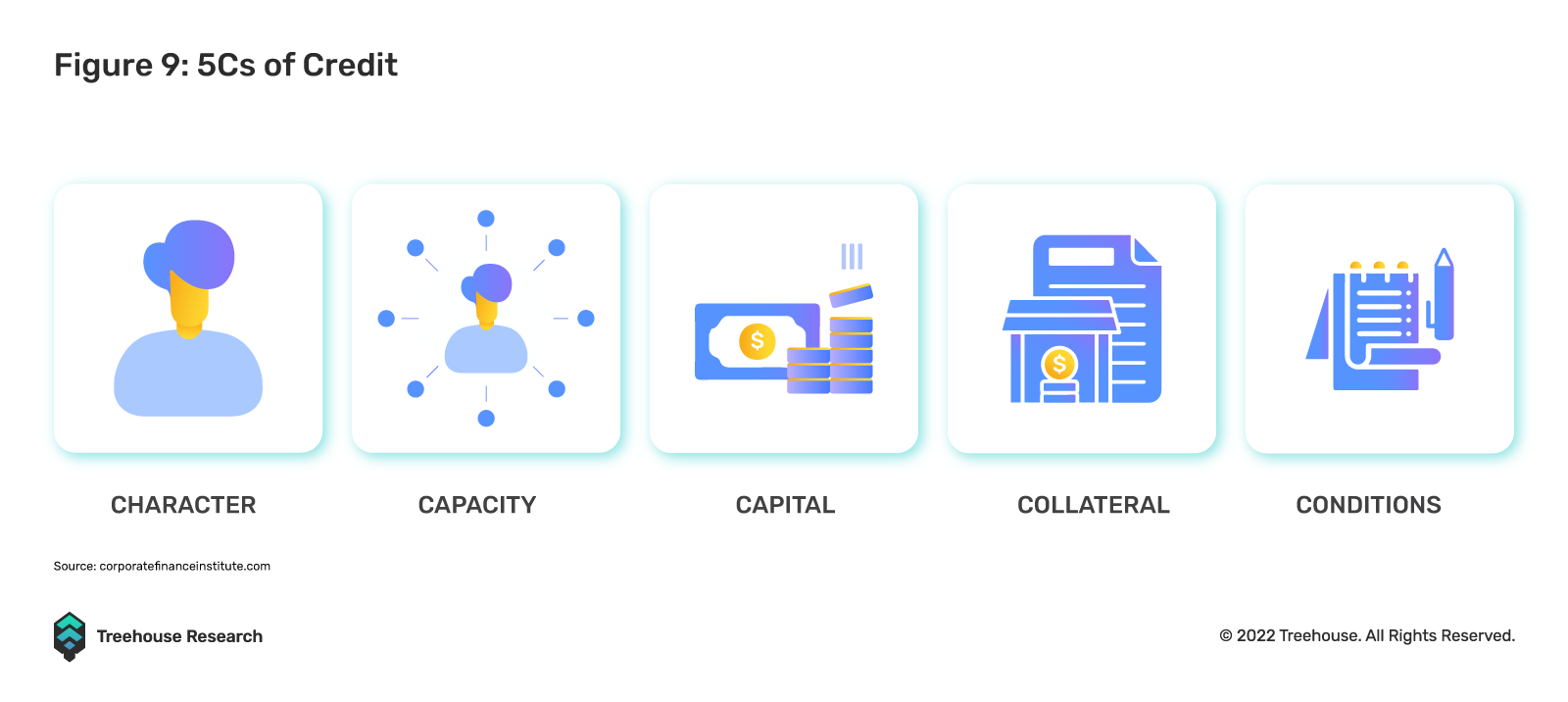

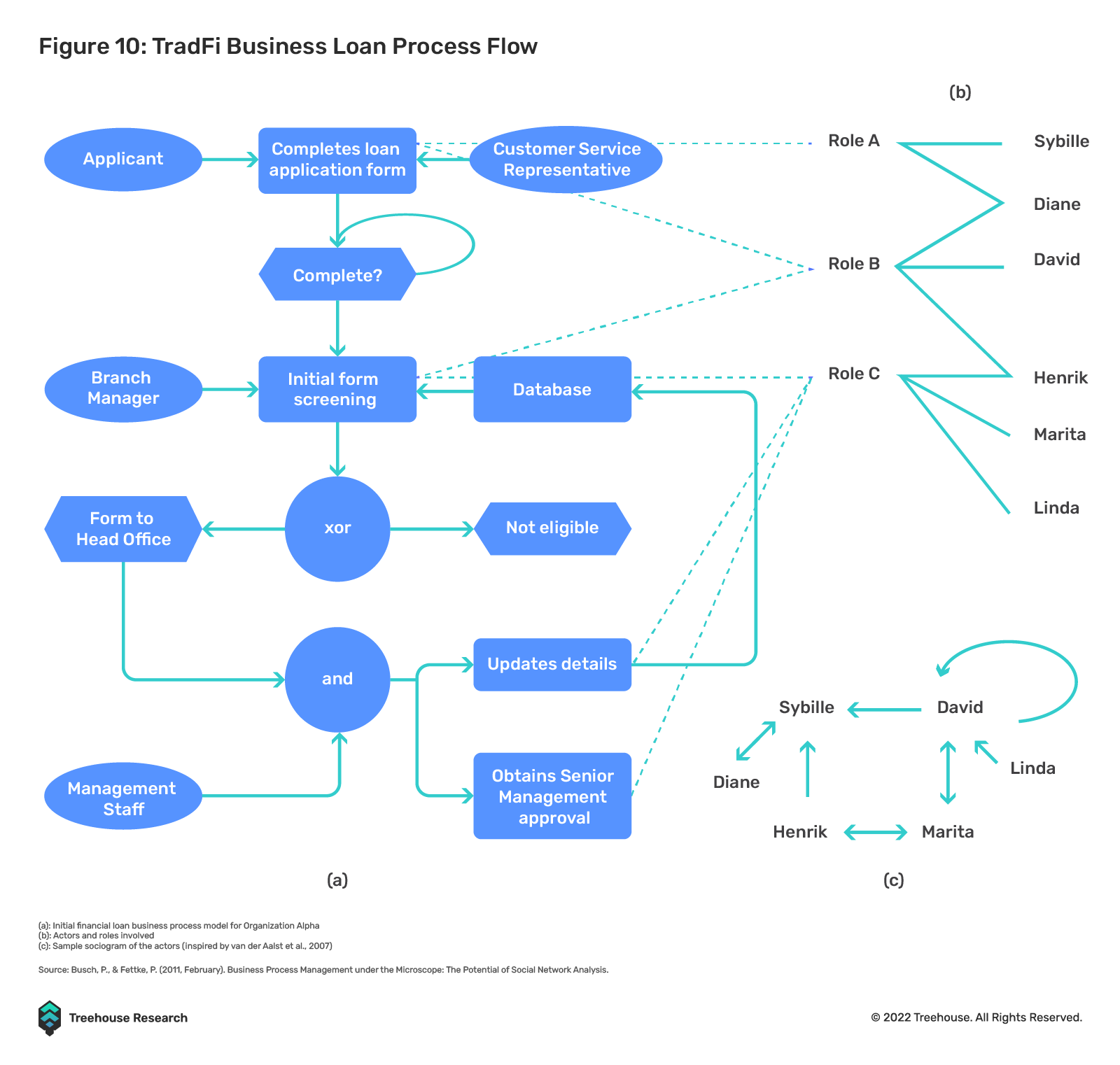

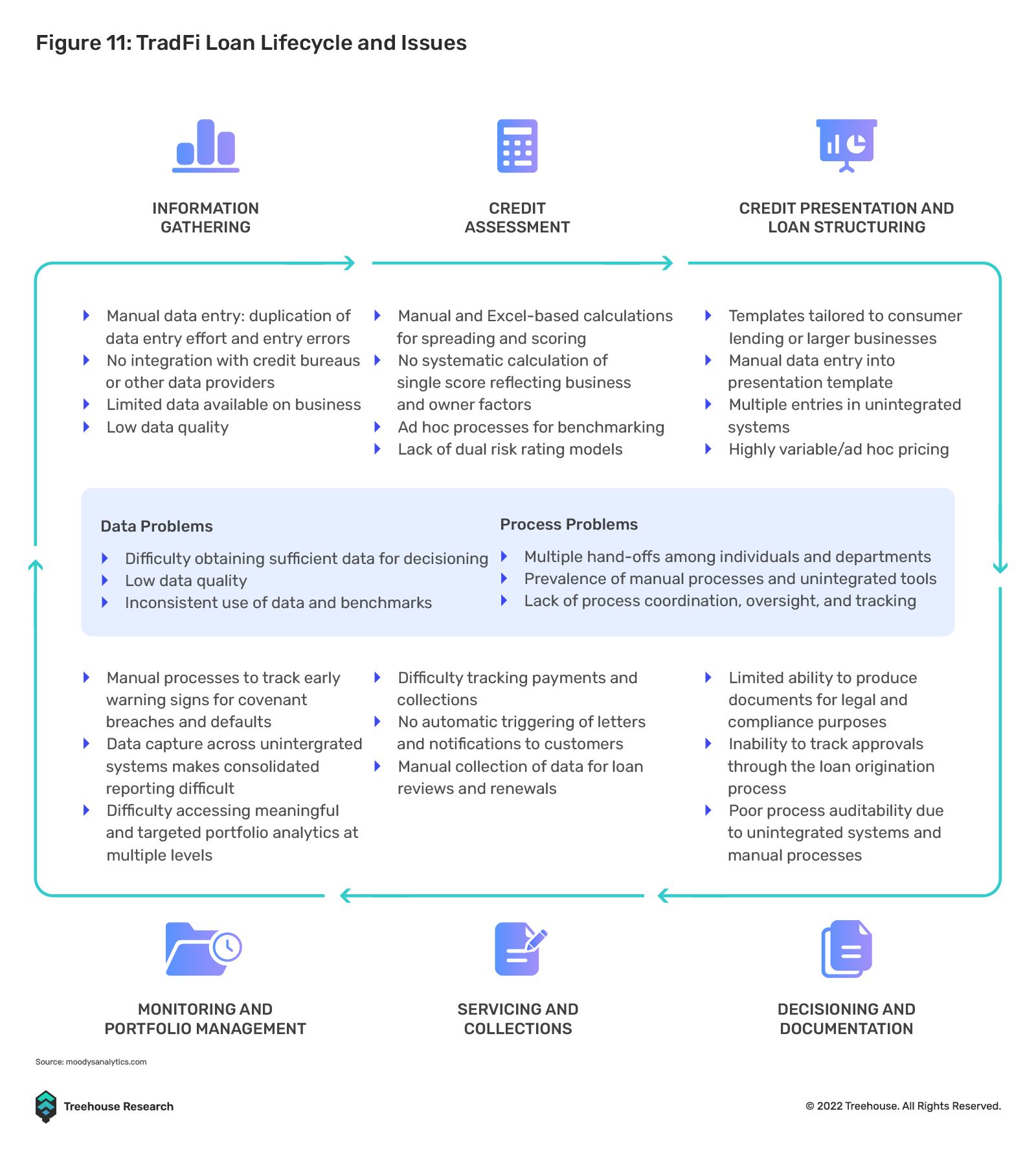

ดังนั้น การรับเงินกู้ TradFi ไม่เพียงแต่มีราคาแพง แต่ยังใช้เวลานานอีกด้วย ข้อมูลแสดงให้เห็นว่ามีเพียงประมาณ 7% ของสินเชื่อ TradFi เท่านั้นที่ได้รับการประมวลผลในหนึ่งสัปดาห์โดยเฉลี่ย และการมีส่วนร่วมของหลายฝ่ายอาจทำให้ต้นทุนเงินกู้สูงขึ้น นอกจากนี้ การสมัครสินเชื่อวงเงินใหม่ที่สถาบันการเงินที่มีความสัมพันธ์กับผู้กู้อยู่แล้ว ยังอาจต้องผ่านรอบการตรวจสอบ 5C เต็มรูปแบบอีกครั้ง ค่าใช้จ่ายในการดำเนินการของกระบวนการทั้งหมดเหล่านี้น่าจะตกเป็นภาระของผู้กู้ในการกำหนดราคาเงินกู้ขั้นสุดท้าย เนื่องจากสินเชื่อ TradFi (อย่างน้อยตามกฎหมาย) ถูกผูกขาดอย่างมากโดยสถาบันการเงินที่จัดตั้งขึ้น ดังนั้น ต้นทุนของยอดรวมจึงน่าจะตกเป็นภาระของผู้กู้ในการกำหนดราคาเงินกู้ทั้งหมด

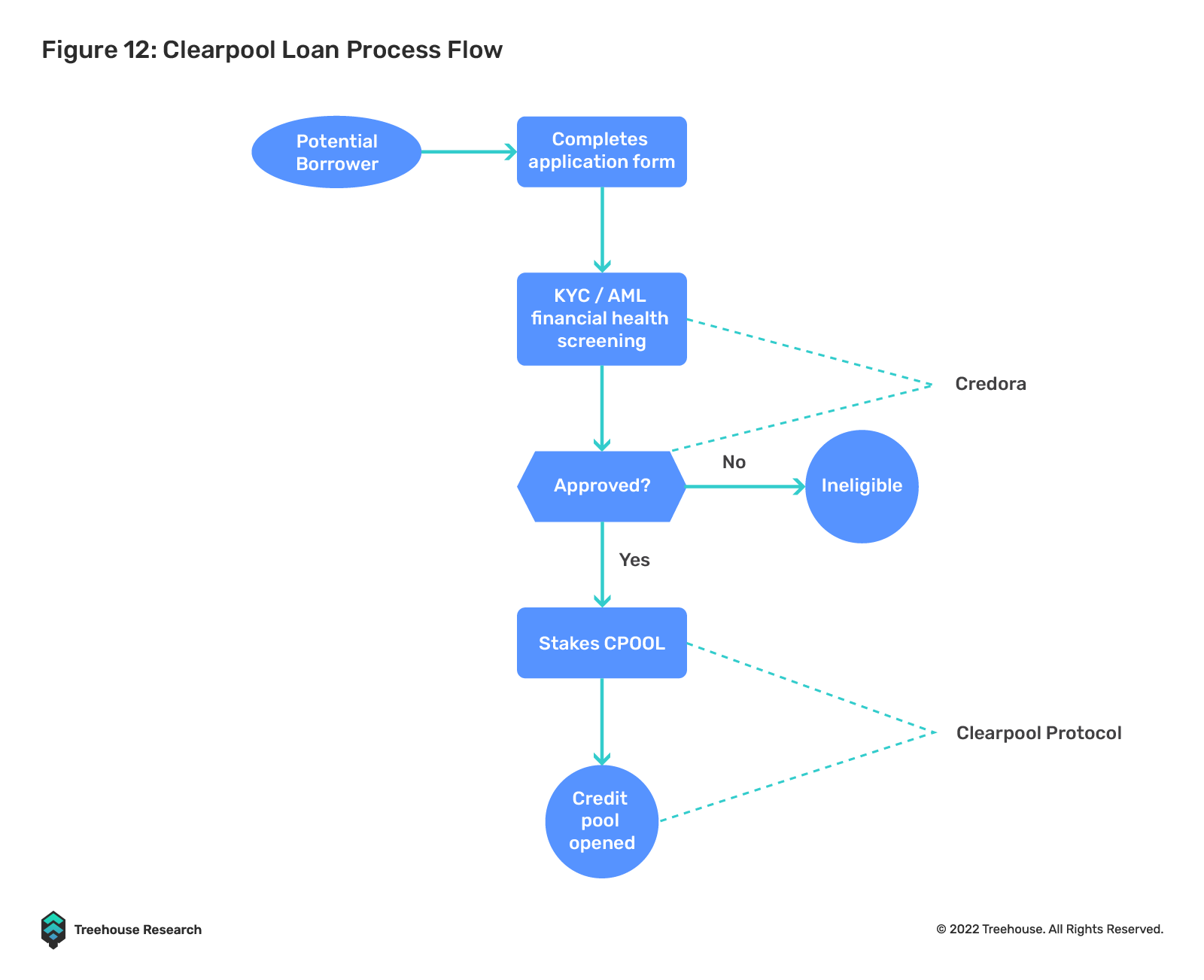

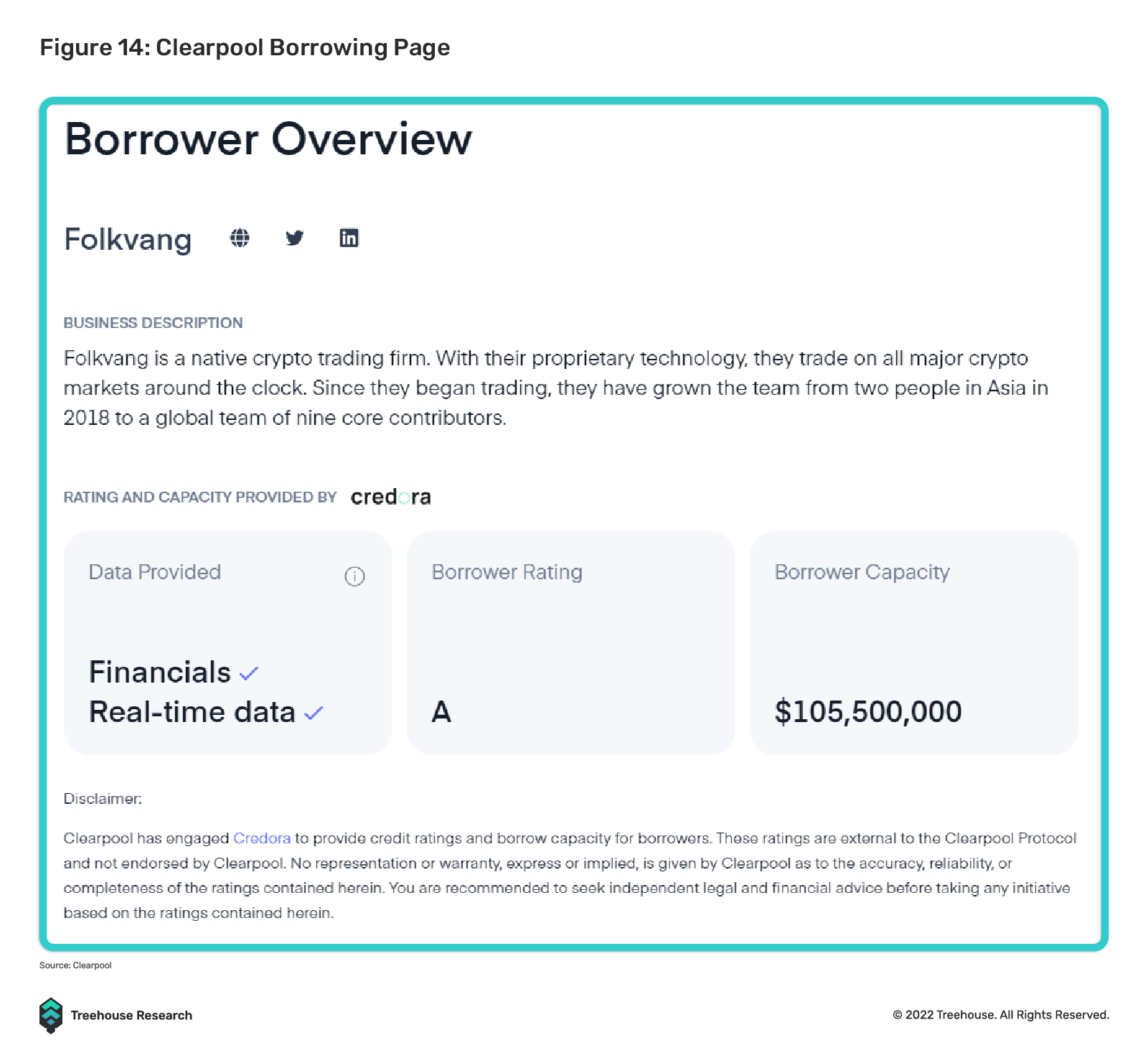

ตัวอย่างกระบวนการสร้างเงินกู้ของ Clearpool ด้วย Clearpool ผู้กู้จะต้องผ่านตัวกลางเพียงสองตัวเท่านั้น — ตัวโปรโตคอลเองและ Credora นอกจากนี้ จำนวนขั้นตอนและกระบวนการที่จำเป็นในการอนุมัติและเริ่มต้นคำขอสินเชื่อยังลดลงอย่างมากเมื่อเทียบกับสถาบัน TradFi คนกลางถูกกำจัด ดังนั้นผู้กู้สามารถรับอัตราดอกเบี้ยที่แข่งขันได้จากโปรโตคอลการจำนอง DeFi รายละเอียดทางเทคนิคที่น่าเบื่อหน่ายที่เกี่ยวข้องกับการยืม TradFi เช่น การรอการถอนเงินกู้เข้าบัญชีของผู้ยืม หรือการโอนสภาพคล่องที่ยืมไปยังบัญชีปลายทาง สามารถแทนที่ได้อย่างมีประสิทธิภาพด้วยเทคโนโลยีบล็อกเชน

ชื่อระดับแรก

ความพร้อมด้านสินเชื่อที่มากขึ้นสำหรับผู้กู้ที่ด้อยโอกาส

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

ในขณะที่โปรโตคอลสินเชื่อ DeFi ให้บริการในตลาดเฉพาะกลุ่มเท่านั้น มีหลายช่องทางสำหรับการนำไปใช้ที่มากขึ้น เส้นทางที่เข้าใจได้อย่างหนึ่งคือการยอมรับร่วมกันของคะแนนเครดิต/การจัดอันดับระหว่างผู้ใช้และหน่วยงานใน DeFi และ TradFi ซึ่งจะช่วยให้ผู้กู้ที่มีประวัติเครดิตในด้านหนึ่งสามารถเข้าถึงสินเชื่อได้ สิ่งนี้จะเป็นประโยชน์ต่อผู้กู้สถาบันไม่เพียง แต่ยังรวมถึงผู้กู้รายย่อยและอาจทำให้บัตรเครดิตออนไลน์เป็นจริงได้ อย่างไรก็ตาม การรับรู้คะแนนเครดิตร่วมกันอาจกำหนดให้ผู้กู้ต้องเปิดเผยตัวตนที่แท้จริงเพื่อวัตถุประสงค์ KYC และการปฏิบัติตามข้อกำหนด สิ่งนี้อาจบ่อนทำลายการกระจายอำนาจสูงสุด

ชื่อระดับแรก

ความโปร่งใส การต่อต้านการทุจริต และการบริหารความเสี่ยง

การพัฒนาโปรโตคอลเครดิต DeFi เสนอวิธีแก้ไขที่มีแนวโน้มสำหรับปัญหาต่างๆ ในตลาดเครดิต TradFi และ CeFi

การให้สินเชื่อที่ไม่มีหลักประกัน: จอกศักดิ์สิทธิ์ต่อไปของการให้ยืม DeFi

โปรโตคอลเช่น Clearpool ให้คะแนนเครดิตแบบเรียลไทม์โดยใช้ Credora ซึ่งมีข้อมูลเกี่ยวกับผู้กู้และกลุ่มเงินกู้ที่เกี่ยวข้องพร้อมให้ใช้งาน พวกเขายังให้ข้อมูลแก่ผู้ใช้เกี่ยวกับขนาดเงินกู้และประวัติการชำระคืน รวมถึงแฮชของธุรกรรม หากผู้ให้กู้ต้องการติดตามว่าผู้กู้แต่ละคนกำลังไปที่ใด แม้ว่าเงื่อนไขเครดิตเช่นขนาดหลักประกันจะไม่ปรากฏแก่ผู้ใช้ แต่ก็ยังมีการเข้าถึงข้อมูลในระดับที่สูงกว่าการให้ยืมแก่สถาบัน CeFi

กลไกที่เป็นเอกฉันท์ในการตรวจสอบเครดิตของ DeFi ยังสามารถช่วยลดการฉ้อโกงได้อีกด้วย กระบวนการอนุมัติสินเชื่อแบบดั้งเดิมของสถาบันการเงินมักอาศัยผู้มีอำนาจตัดสินใจจำนวนน้อย ซึ่งนำเสนอการรวมศูนย์และความเสี่ยงด้านบุคลากรที่สำคัญในการป้องกันการฉ้อโกง แฟนๆ _Netflix อาจจำนางเอก Anna Delvey หรือ Anna Sorokin จากเรื่องจริงที่ดัดแปลงมาจากซีรีส์ทางทีวีเรื่อง "Inventing Anna" ซึ่งปลอมแปลงตัวตนของเธอและพยายามหลอกล่อให้ธนาคารขยายวงเงินเครดิตจากการแสดงเท็จและปลอมแปลงเอกสาร ยากที่จะจินตนาการว่าเธอจะทำสิ่งนี้ได้สำเร็จในบริบทของการให้ยืม DeFi ซึ่ง KYC ดำเนินการโดยกลุ่มผู้มีส่วนได้ส่วนเสียของโปรโตคอล (เช่น ผู้มีส่วนได้ส่วนเสียโทเค็น)

ชื่อระดับแรก

ข้อตกลงสินเชื่อที่มีอยู่

ชื่อระดับแรก

แม้จะประสบความสำเร็จ แต่โปรโตคอลเครดิต DeFi ที่ได้รับความนิยมยังคงเผชิญกับข้อจำกัดที่ขัดขวางการนำไปใช้ต่อไปในระดับที่แตกต่างกันไป

ชื่อเรื่องรอง

ข้อบกพร่องนี้ไม่ได้จำกัดอยู่ที่โปรโตคอลเครดิต DeFi เท่านั้น ตลาดเงิน DeFi ส่วนใหญ่ทำงานแบบไม่มีระยะเวลาเนื่องจากสัญญาที่ชาญฉลาดสัญญาที่ชาญฉลาด

ปัจจุบัน การขาดระยะเวลาเป็นเรื่องที่น่ากังวลน้อยลง เนื่องจากผู้กู้สินเชื่อ DeFi ส่วนใหญ่เป็นสถาบันการเงิน เช่น บริษัทการค้า เนื่องจากผู้กู้เหล่านี้มักจะพอใจกับเงินทุนระยะสั้น สิ่งนี้ช่วยให้พวกเขามีความยืดหยุ่นในการลดขนาดงบดุลเมื่อโอกาสทางการตลาดไม่เหมาะสำหรับการกู้ยืมจำนวนมาก อย่างไรก็ตาม สำหรับนักลงทุนด้านเครดิต บางคนรู้สึกสบายใจมากขึ้นที่จะรับความเสี่ยงจากสัญญาอัจฉริยะและมองหารายได้ที่มีอัตราดอกเบี้ยคงที่ในระยะยาว ความต้องการของนักลงทุนเหล่านี้อาจได้รับการตอบสนองที่ดีกว่าด้วยข้อเสนอพิเศษระยะยาวที่แตกต่าง

ชื่อเรื่องรอง

ตามที่กล่าวไว้ข้างต้น ผู้กู้สินเชื่อ DeFi ส่วนใหญ่ดำเนินการในภาคส่วนเดียวกัน ซึ่งทำให้ผู้ให้กู้มีความสัมพันธ์ระหว่างพอร์ตสินเชื่อที่สูงขึ้น หรือที่เรียกว่าความน่าจะเป็นในการผิดนัดชำระหนี้ร่วมกันที่สูงขึ้น โมเดลของ Goldfinch ในการนำผู้กู้ที่ไม่ใช่สถาบันการเงินเข้ามาช่วยลดช่องว่างนี้ด้วยการให้กู้ยืมแบบออนไลน์ที่หลากหลาย

ชื่อเรื่องรอง

ด้วยการถือกำเนิดขึ้นของผู้ให้บริการจัดอันดับความน่าเชื่อถือแบบเครือข่าย เช่น Credora การขาดกรอบมาตรฐานการจัดอันดับเครดิต DeFi ในปัจจุบันอาจได้รับการแก้ไขในไม่ช้า ปัจจุบัน นักลงทุนไม่มีวิธีที่ง่ายในการประเมินความน่าเชื่อถือของผู้กู้ พวกเขาต้องสร้างความสัมพันธ์ทวิภาคีและรวบรวมงบการเงิน หรือพึ่งพาผู้จัดอันดับ

ชื่อเรื่องรอง

มีผลทางกฎหมายที่ไม่ชัดเจนหลายประการเมื่อพูดถึงเครดิต DeFi ประการแรก การสร้างเครดิต DeFi ไม่จำเป็นต้องจัดทำหนังสือชี้ชวน เช่น การออกพันธบัตรเครดิต TradFi หนังสือชี้ชวนและเอกสารทางกฎหมายที่ขาดหายไปอาจนำไปสู่ปัญหาต่างๆ รวมถึงแต่ไม่จำกัดเพียงการชักชวนที่ผิดกฎหมายและลำดับความสำคัญของหนี้ที่ไม่ชัดเจน ผู้ให้กู้จะทราบได้อย่างไรว่าเงินกู้ของพวกเขามีความเท่าเทียมกับหนี้สินที่ไม่มีหลักประกันอื่นๆ ของผู้กู้ ตามค่าเริ่มต้น เจ้าหนี้นอกระบบมีสิทธิ์เร่งภาระผูกพันของ DeFi แม้ว่ากลุ่มเครดิตของ DeFi จะชำระตรงเวลาหรือไม่ หลักฐานออนไลน์ของสินเชื่อแก่ผู้กู้มีผลผูกพันทางกฎหมายในศาลหรือไม่? ความจำเป็นของกระบวนการที่ละเอียดอ่อนเหล่านี้ทั้งหมดต้องได้รับการแก้ไขก่อนที่ตลาดสินเชื่อ DeFi จะได้รับการยอมรับมากขึ้น

ชื่อเรื่องรอง

สภาพคล่องของเงินทุนไม่เพียงพอ

แม้ว่าแหล่งสินเชื่อ DeFi ส่วนใหญ่ในปัจจุบันจะไม่มีระยะเวลาการล็อคที่ชัดเจนสำหรับกองทุน แต่ผู้ให้กู้จะต้องไม่ถือว่าหลักการลงทุนของพวกเขาเป็นสภาพคล่อง จำนวนเงินที่สามารถถอนได้ถูกกำหนดโดยอัตราการใช้ ซึ่งหมายความว่าหากมีการยืมเงินกองกลางส่วนใหญ่ที่มีอยู่ ผู้ให้กู้จำเป็นต้องรอการชำระคืนหรือเงินใหม่เข้ามาก่อนที่จะถอนเงิน

อีกวิธีหนึ่งในการเพิ่มสภาพคล่องสำหรับการยืมเครดิต DeFi คือการแนะนำผู้ดูแลสภาพคล่องให้กู้ยืมโทเค็น ซึ่งคล้ายกับวิธีที่ผู้ดูแลสภาพคล่องของตลาด TradFi ใช้งบดุลหลักเพื่อจัดหาสภาพคล่องสำรอง อุปสรรคที่ชัดเจนในเส้นทางนี้คือการขาดตราสารเครดิต (สัญญาแลกเปลี่ยนเครดิตผิดนัด การชอร์ตสินเชื่อโทเค็น ฯลฯ) ซึ่งลดความสามารถของผู้ดูแลสภาพคล่องในการป้องกันความเสี่ยง จึงช่วยลดความลึกของตลาด

ชื่อระดับแรก

ในส่วนนี้ เราจะสรุปแนวทางต่างๆ ที่เราคาดการณ์ไว้ล่วงหน้าว่าพื้นที่เครดิต DeFi จะนำมาสู่การสร้างเครดิตสากล DeFi ให้เป็นความจริงในสักวันหนึ่ง

ชื่อเรื่องรอง

สินเชื่อรายย่อย

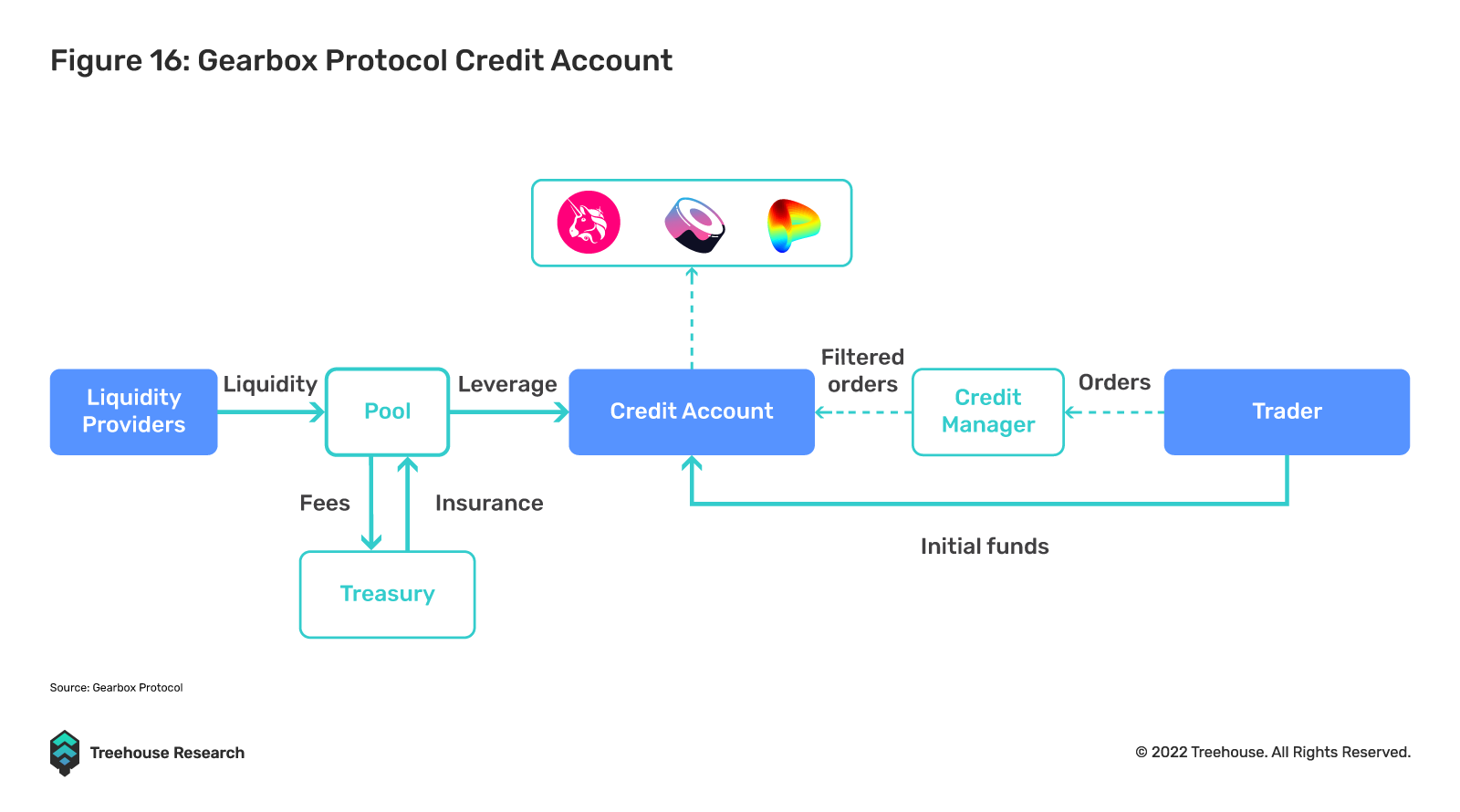

Gearbox Protocolใน TradFi นั้น อุตสาหกรรมค้าปลีกใช้เครดิตอย่างมากเพื่อเป็นเงินทุนในการซื้อสินค้าราคาสูง เช่น รถยนต์หรือการจำนอง และกรณีการใช้งานทั่วไปอื่นๆ เช่น การชำระเงินเพื่อการศึกษาระดับวิทยาลัย ความพร้อมใช้งานของสินเชื่อรายย่อยใน DeFi จะเป็นคุณค่าที่สำคัญ

สำหรับตอนนี้ เครดิต DeFi ของร้านค้าปลีกยังคงจำกัดเฉพาะกรณีการใช้งานทางการเงิน ในขณะที่กรณีการใช้งานสำหรับผู้บริโภคยังคงมีข้อจำกัดอย่างมาก เนื่องจากความยากลำบากในการระบุตัวตนบนเครือข่าย ในความเห็นของเรา ทางออกหนึ่งที่เป็นไปได้สำหรับปัญหา "สิ่งจูงใจเริ่มต้น" คือการใช้โทเค็นที่ผูกพันกับจิตวิญญาณ (SBT) โทเค็นที่ไม่สามารถแลกเปลี่ยนได้และไม่สามารถถ่ายโอนได้เหล่านี้จะช่วยให้มั่นใจได้ว่าหากผู้ใช้ผิดนัด เขาจะไม่สามารถขอสินเชื่อในอนาคตได้ เนื่องจากประวัติเครดิตของเขาจะเชื่อมโยงกับตัวตนบนเครือข่ายของเขา ในขณะที่กองเทคโนโลยียังคงพัฒนาอย่างต่อเนื่อง เราคาดการณ์ว่า SBT จะมีบทบาทสำคัญในการรับรองว่าการปฏิบัติตามสินเชื่อผู้บริโภครายย่อยจะกลายเป็นความจริง

ชื่อเรื่องรอง

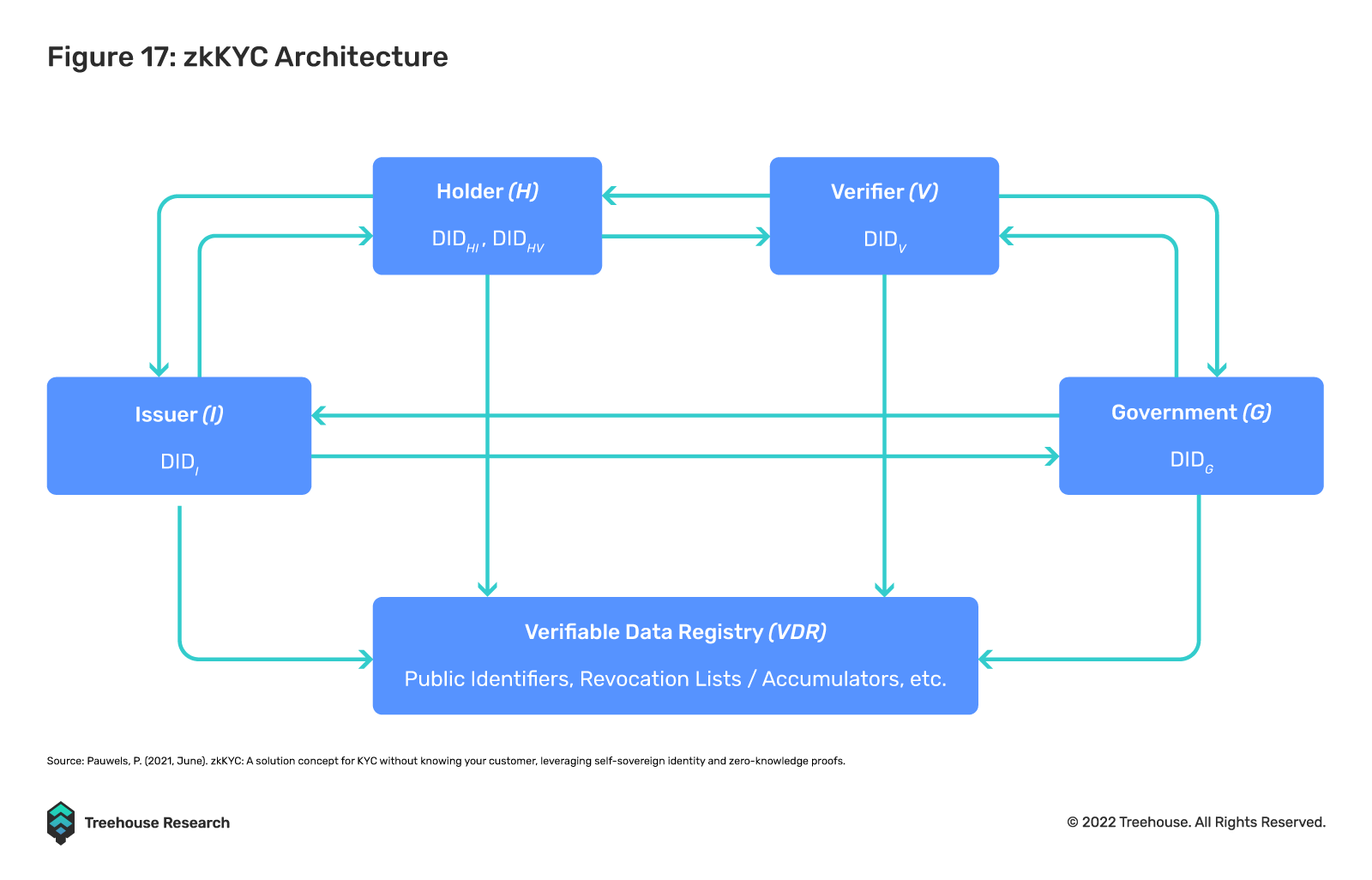

Zero Knowledge KYC (zkKYC)

ชื่อระดับแรก

ความคิดสุดท้าย

ความคิดสุดท้ายแม้จะมีอุปสรรคมากมายรออยู่ข้างหน้า แต่ตลาดสินเชื่อ DeFi ก็ได้แสดงให้เห็นถึงแรงผลักดันและความสามารถในการส่งเสริมนวัตกรรมในฐานะที่เป็นค่าความเสี่ยงที่มีการแลกเปลี่ยนบ่อยที่สุดใน TradFi

ประการแรก ความเสี่ยงด้านเครดิตอาจกลายเป็นประเด็นสำคัญต่อไปในการเล่าเรื่อง "ผลตอบแทนที่แท้จริง"บางทีข้อสังเกตที่น่าสนใจที่สุดเกี่ยวกับเครดิต DeFi ก็คือการเติบโตของตลาดนี้ตรงข้ามกับการกระจายอำนาจของ "DeFi" โดยตรง ทั้งผู้ให้กู้และผู้ยืมสมัครใจผ่าน KYC และรายการที่อนุญาตพิเศษเพื่อเข้าร่วมในโปรโตคอลเหล่านี้ ทำให้การไม่เปิดเผยตัวตนมีความสำคัญต่ำกว่า ตลาดออนไลน์ที่ได้รับอนุญาตนี้อาจเป็นแนวโน้มที่ยั่งยืนซึ่งจะนำไปสู่ระดับสถาบันของกิจกรรมทางการเงินและการลงทุนแบบออนไลน์

เพิ่มเมื่อหน่วยงานกำกับดูแลขุดลึกลงไปในข้อตกลงและผลตอบแทนที่ก่อนหน้านี้ไม่สามารถเข้าถึงได้ ผลกระทบระยะยาวของการพัฒนานี้วัดได้ยาก เนื่องจากข้อกังวลเบื้องต้นของ DeFi เกี่ยวกับการกัดเซาะความเป็นส่วนตัวและการกำกับดูแลแบบกระจาย อาจได้รับการแก้ไขด้วยนวัตกรรมแห่งอนาคตที่อนุญาตให้มีการประเมินเครดิตแบบอัลกอริทึมโดยไม่ได้รับอนุญาตนอกเหนือจากนั้น พวกเราที่ Treehouse มองโลกในแง่ดีและรู้สึกตื่นเต้นที่ได้เป็นส่วนหนึ่งของการเติบโตของตลาดสินเชื่อ DeFi เนื่องจากวิศวกรของเราทำงานอย่างหนักเพื่อบูรณาการเครื่องมือบริหารความเสี่ยงด้านเครดิต