ภายใต้พื้นหลังของผลตอบแทนที่แท้จริง การศึกษาเบื้องต้นเกี่ยวกับความยั่งยืนของรูปแบบธุร

ผู้เขียน: เดวิด

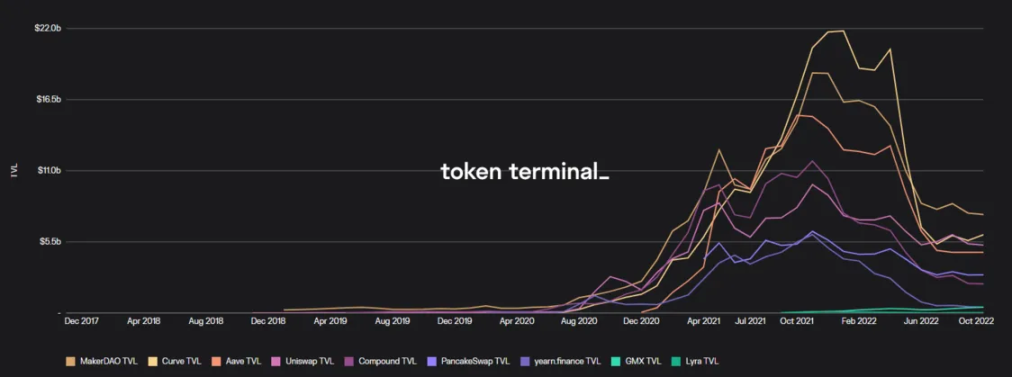

ในช่วงฤดูร้อนของ DeFi ปี 2020 หลายโครงการให้รางวัลการขุดสภาพคล่องและโทเค็นเพื่อทำให้ TVL เพิ่มขึ้นในระยะสั้น แต่ในขณะที่โครงการอื่น ๆ ให้ APY มากขึ้นผ่านการออกโทเค็นที่ไม่มีจุดสิ้นสุด กองทุนจึงแห่กันไปที่โครงการอื่น ส่งผลให้ TVL ระยะสั้น ผลัก. การขึ้นและลงอย่างรวดเร็วที่เกิดจากสงครามราคาดังกล่าวได้กลายเป็นจุดร้อนที่สำคัญสำหรับ DeFi เพื่อดึงดูดความสนใจของตลาดในระยะสั้น แต่ผลลัพธ์ที่แท้จริงคือเงินทุนมีการเก็งกำไรมากเกินไปและไม่สามารถฝากไว้ในโครงการต่อไปได้นาน -term การก่อสร้างและปรับปรุงระบบนิเวศ

การบูม DeFi รอบที่แล้วสิ้นสุดลงอย่างกะทันหันในกลางปีนี้ด้วยการล่มสลายของโครงการเช่น Terra และ Celsuis ด้วยการถือกำเนิดขึ้นของตลาดหมีและโคลนและทรายในวงกลมสกุลเงิน ตลาดเริ่มตั้งคำถามถึงบทบาทที่แท้จริงของ DeFi หลายคนถึงกับคิดว่านอกเหนือจากโฆษณาเกินจริงในระยะสั้น เช่น กองทุนของ Pond ตุ๊กตาทำรัง และตำนานของ รวยขึ้น DeFi ไม่ได้มีมูลค่าที่แท้จริงมากนัก

การมาถึงของตลาดหมีทำให้กองทุนเก็งกำไรลดลง และตลาดก็หันไปให้ความสนใจกับโครงการ DeFi ที่สามารถสร้างผลกำไรในระยะยาวได้อย่างแท้จริง ดังนั้นจึงเกิดตรรกะการเล่าเรื่องหลักของตลาดหมีรอบนี้ DEFI: ผลตอบแทนที่แท้จริง อัตราผลตอบแทนที่แท้จริงไม่ได้ขึ้นอยู่กับการออกโทเค็นเนทีฟของโปรโตคอลที่มากเกินไปอีกต่อไป แต่สนับสนุนการแบ่งปันผลกำไรของโปรโตคอลเพื่อจูงใจการถือครองโทเค็นและการจัดหาสภาพคล่อง

ประสิทธิภาพการใช้เงินทุน

กลยุทธ์การเติบโตของ DeFi ก่อนหน้านี้มุ่งเน้นไปที่การเติบโตของ TVL มากเกินไป หลังจากดึงดูด TVL ผ่านการออกโทเค็นไม่จำกัด TVL จึงถูกนำมาใช้เพื่อสร้างรายได้ที่เกี่ยวข้อง (เงินต่อเงิน ตรรกะทางธุรกิจหลักของอุตสาหกรรมการเงิน) แม้ว่าการเข้าซื้อกิจการของ TVL จะเป็นข้อกำหนดเบื้องต้นสำหรับการพัฒนาอุตสาหกรรม แต่ขนาดและอัตราการเติบโตของ TVL ไม่ใช่ตัวชี้วัดที่ดีที่สุดในการประเมินรูปแบบธุรกิจของข้อตกลง

TVL ไม่ใช่กองทุนที่ข้อตกลงเป็นเจ้าของแต่เป็นกองทุนของบุคคลที่สาม จากมุมมองของงบดุลของสถาบันการเงินแบบดั้งเดิม มันเหมือนกับหนี้สินมากกว่า เฉพาะเมื่อ TVL รวมกับเศรษฐศาสตร์โทเค็นที่ดีขึ้นและมุ่งเน้นไปที่วิธีการใช้ TVL เพื่อเพิ่มรายได้กำไรและสินทรัพย์ที่เป็นเจ้าของโดยข้อตกลง (คล้ายกับสินทรัพย์สุทธิ) จึงจะสามารถใช้เป็นตัวบ่งชี้ในการประเมินข้อดีและข้อเสียของข้อตกลง รูปแบบธุรกิจ

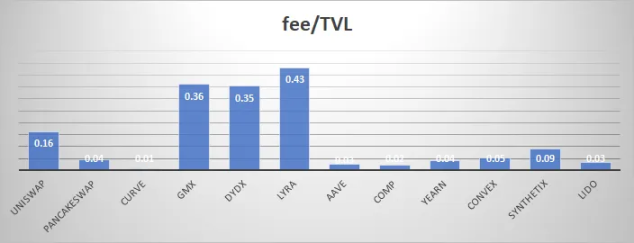

ในบทความนี้ เราจะแนะนำตัวบ่งชี้รายได้รวม/TVL (ค่าธรรมเนียม/TVL) เป็นหลัก เพื่อประเมินประสิทธิภาพการใช้เงินทุนต่อหน่วยของข้อตกลง ตัวบ่งชี้นี้คล้ายกับ ROA ภายใต้กรอบทางการเงินแบบดั้งเดิม และเป็นตัวบ่งชี้หลักสำหรับการประเมินประสิทธิภาพของรูปแบบธุรกิจ การรวมกันของ TVL และรายได้รวมเป็นเครื่องเตือนใจเสมอว่าอย่ามุ่งเน้นที่ TVL เพียงฝ่ายเดียว ท้ายที่สุด หากสินทรัพย์มีขนาดใหญ่เกินไปแต่ทำกำไรได้ไม่มากนัก

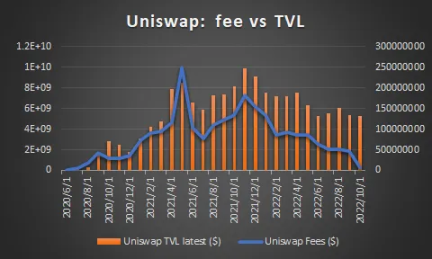

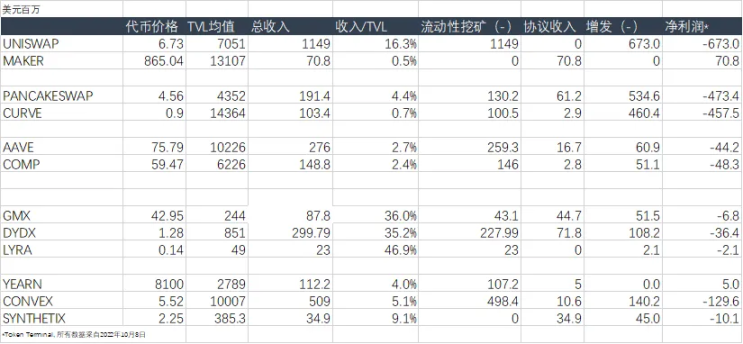

เรามีความกังวลว่าโครงการ DeFi รอบที่แล้วมักจะด้อยกว่าโครงการใหม่ในแง่ของประสิทธิภาพด้านเงินทุน เนื่องจากมรดกทางประวัติศาสตร์ของการมุ่งเน้นไปที่ TVL มากเกินไป ในขณะเดียวกัน ประสิทธิภาพของโครงการชั้นนำ เช่น UNISWAP นั้นสูงกว่าโครงการอื่นๆ ในแง่ของประสิทธิภาพด้านเงินทุน โดยสาเหตุหลักมาจากกลุ่ม USDC/ETH บน V3 ซึ่งสร้างปริมาณธุรกรรมจำนวนมากด้วย TVL ที่มีขนาดเล็กมาก

อัตราส่วนการรักษาข้อตกลง

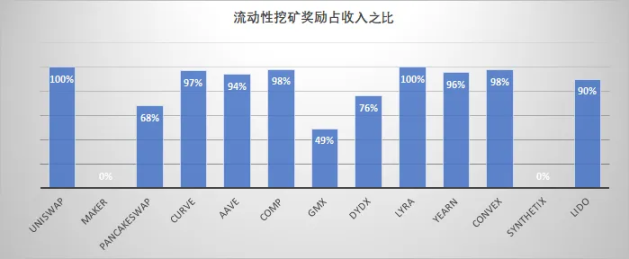

ในเวลาเดียวกัน ในรอบสุดท้ายของ DeFi โปรโตคอล DeFi ทั่วไปได้รับ TVL โดยการแนะนำการขุดสภาพคล่อง ส่งผลให้ไม่สามารถรักษารายได้ส่วนใหญ่ในโปรโตคอลได้ ในหมู่พวกเขา UNISWAP และ MAKERDAO เป็นสองขั้ว: อันดับแรกโดยทั่วไปจะกระจายรายได้ค่าธรรมเนียมการทำธุรกรรมทั้งหมดให้กับ LPs ที่เข้าร่วมในการขุดสภาพคล่อง ในขณะที่อย่างหลังไม่ได้ใช้การขุดสภาพคล่อง และรายได้ดอกเบี้ยทั้งหมดจะถูกเก็บไว้ในข้อตกลง

แม้ว่า Maker จะเป็นข้อตกลงการให้กู้ยืมแต่สาระสำคัญคือการออก Stable Coin เมื่อพิจารณาว่าไม่จำเป็นต้องเพิ่มสภาพคล่องในการขุด Maker อาจเก็บรายได้ทั้งหมดไว้ในข้อตกลงซึ่งนำไปสู่สินทรัพย์สุทธิที่แท้จริงของข้อตกลง การเพิ่มชั้นของเบาะรองความปลอดภัยในการควบคุมความเสี่ยงให้กับข้อตกลงในอนาคตนั้นคล้ายคลึงกับแนวคิดของสินทรัพย์ควบคุมโปรโตคอล (PCA) ที่เสนอโดย TOKEMAK

โครงการส่วนใหญ่เพื่อดึงดูดสภาพคล่องจะส่งรายได้ส่วนหนึ่งไปยัง LPs ในรูปแบบของรางวัล และโครงการหลักหลายโครงการจะส่งรายได้มากกว่า 90% ให้กับ LPs เมื่อพิจารณาว่าหลายโครงการจำเป็นต้องเก็บกำไรส่วนหนึ่งไว้หลังจากจ่ายให้ LP เพื่อให้เพียงพอกับค่าใช้จ่ายอื่นๆ เช่น ค่าใช้จ่ายของทีม ค่าใช้จ่ายทางการตลาด เป็นต้น แต่ในความเป็นจริงข้อตกลงส่วนใหญ่ดูเหมือนจะไม่สำรองงบประมาณเพียงพอสำหรับส่วนนี้

ในฐานะที่เป็นโครงการดาวเด่นเมื่อเร็วๆ นี้ GMX ระบุอย่างชัดเจนในเอกสารไวท์เปเปอร์ว่า LPs (ผู้ถือโทเค็น GLP) ไม่เพียงแต่จะได้รับรางวัลโทเค็น GMX เท่านั้น แต่ยังได้รับ 70% ของรายได้ค่าธรรมเนียมแพลตฟอร์มที่คิดเป็น ETH (ส่วนแบ่งค่าธรรมเนียม LP จริงคือ 49% เท่านั้น ). ข้อตกลงนี้ได้วางรากฐานที่ดีสำหรับต้นทุนการก่อสร้างข้อตกลงที่ตามมาและการสะสม PCA ของข้อตกลง

นอกจากนี้ GMX ยังอนุรักษ์นิยมอย่างมากในการออกโทเค็นของตัวเอง สัญญาณของโครงการที่ดีคือการแจกจ่ายรายได้เป็น USDC, USDT หรือ Stablecoin ใดๆ หรือในโทเค็นดั้งเดิมของบล็อกเชน เช่น ETH หรือ AVAX

การเสริมพลังโทเค็น

การเสริมพลังโทเค็นเป็นหัวข้อที่ล้าสมัย ภายใต้พื้นหลังของตลาดกระทิง ความต้องการการเพิ่มขีดความสามารถของโทเค็นนั้นถูกวางไว้บนหิ้ง และตลาดมีแนวโน้มที่จะถูกกระตุ้นด้วยเรื่องราวใหม่ๆ และเงื่อนไขที่ทันสมัย สำหรับข้อตกลงนั้นจับมูลค่าได้หรือไม่ และผู้ถือโทเค็นสามารถแบ่งปันเรื่องราวการเติบโตได้หรือไม่ , นักเก็งกำไรมักจะไม่เกี่ยวข้องกับหัวข้อของ. การเพิกเฉยต่อการเพิ่มขีดความสามารถของโทเค็นอาจทำให้เราพบกับปัญหาที่คล้ายคลึงกันกับ TCP/IP — ใช่ TCP/IP เป็นส่วนสำคัญของโครงสร้างพื้นฐาน แต่ก็ไม่ได้ให้คุณค่าใด ๆ แก่ผู้มีส่วนได้ส่วนเสีย คล้ายกับโปรโตคอล DeFi ในปัจจุบันมากมายที่เป็น " ภาษาดั้งเดิม" ของระบบการเงินแบบกระจายอำนาจในอนาคต การเพิกเฉยต่อการเพิ่มขีดความสามารถของโทเค็นจะทำให้ระบบเผชิญชะตากรรมเดียวกันกับ TCP/IP หรือไม่

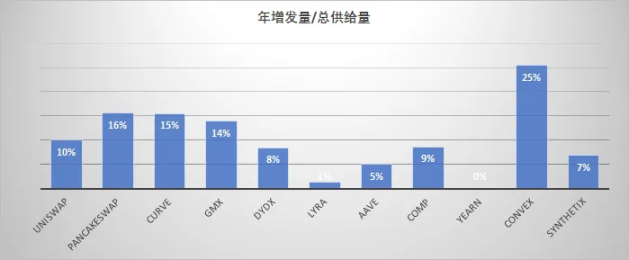

หลังจากที่มีการชำระสิ่งจูงใจ LP และในที่สุดรายได้ก็เข้าสู่ระดับโปรโตคอล โปรโตคอลยังคงต้องเผชิญกับค่าใช้จ่ายต่างๆ เช่น สิ่งจูงใจในการออกโทเค็นสภาพคล่อง ค่าใช้จ่ายของทีมและการตลาด และกำไรสุดท้ายที่สะสมไว้จริงก็ยิ่งน้อยลงไปอีก เพื่อความสะดวกในการวิเคราะห์ เราถือว่าการออกโทเค็นเป็นรายการต้นทุนที่ใหญ่ที่สุดที่นี่เท่านั้น ขนาดของการออกเพิ่มเติมทุกปีสามารถสะท้อนถึงทัศนคติของโปรโตคอลต่อการเสริมอำนาจของโทเค็นได้ในระดับหนึ่ง

การประมาณการกำไรโปรโตคอล

ที่นี่ เราแนะนำแนวคิดของกำไรจากโปรโตคอล นั่นคือ รายได้สะสมของโปรโตคอล—ค่าธรรมเนียมการออกโทเค็น รายการต้นทุนคือจำนวนโทเค็นที่เพิ่มใหม่คูณด้วยราคาสกุลเงินปัจจุบัน การคำนวณนี้ไม่จำเป็นต้องสะท้อนถึงสถานการณ์จริง แต่สามารถแสดงให้เราเห็นในระดับหนึ่งว่าโปรโตคอล DeFi ใดในแง่ของประสิทธิภาพเงินทุน การรักษาโปรโตคอล และ การเพิ่มขีดความสามารถของโทเค็น แสดงให้เห็นถึงโอกาสในการทำกำไรที่แท้จริง

ความต่อเนื่องทางธุรกิจของแทร็ก DeFi ต่างๆ

Dex:

ส่วนใหญ่เป็นข้อตกลงในการรับรายได้ค่าธรรมเนียมการทำธุรกรรมโดยการให้บริการธุรกรรม รายได้ค่าธรรมเนียมการทำธุรกรรมจะจัดสรรให้กับผู้ถือ LP และโทเค็น และรายได้ของ LP สามารถถือเป็นต้นทุนหลักได้

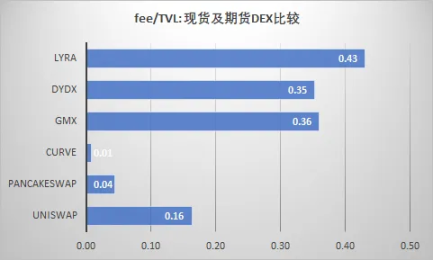

เนื่องจากอัตราค่าธรรมเนียม รายได้จากการซื้อขายล่วงหน้า (ถาวร) โดยทั่วไปจึงดีกว่าการซื้อขายแบบทันที ซึ่งส่วนใหญ่สะท้อนให้เห็นในประสิทธิภาพของการใช้เงินทุน เนื่องจากธุรกรรมตราสารอนุพันธ์จะถูกเรียกเก็บเงินตามจำนวนธุรกรรมที่ระบุ (หลังเลเวอเรจ) รายได้ที่สร้างโดยหน่วย TVL, UNISWAP (จุดแลกเปลี่ยนที่มีประสิทธิภาพสูงสุด) เป็นเพียงหนึ่งในสามของ GMX

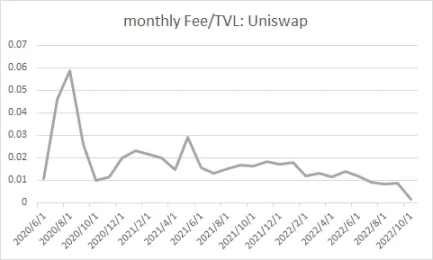

ประการที่สอง ค่าธรรมเนียมการแลกเปลี่ยนทันทีมีแนวโน้มที่จะลดลงในระยะยาว ตัวอย่างเช่น เพื่อขยายผู้ชมการซื้อขาย UNISWAP ถูกนำไปใช้กับ POLYGON ที่ถูกกว่า ในขณะเดียวกันเพื่อแข่งขันกับ CURVE ค่าธรรมเนียม TIER 0.01% สำหรับ มีการเปิดตัวคู่สกุลเงินที่มีเสถียรภาพ ซึ่งส่งผลให้ประสิทธิภาพการใช้เงินทุนโดยรวมลดลง

การยืม:

ข้อตกลงที่ให้บริการสินเชื่อส่วนใหญ่ได้รับรายได้ผ่านค่าคอมมิชชันของดอกเบี้ยหรือค่าธรรมเนียมการก่อกำเนิดของสินเชื่อที่ไม่มีหลักประกัน

รายการต้นทุนส่วนใหญ่เป็นดอกเบี้ยและเงินช่วยเหลือที่ผู้ฝากจ่าย

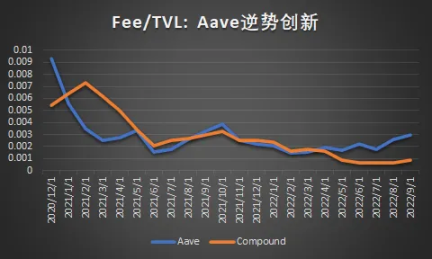

แพลตฟอร์มการให้ยืมได้รับรายได้ดอกเบี้ยจากธุรกิจให้ยืม เพื่อเพิ่มรายได้และความสามารถในการทำกำไรของสินเชื่อให้สูงสุด บริษัทสามารถปรับกลไกหลักสามประการนอกเหนือจากการเพิ่มค่าธรรมเนียม: ประสิทธิภาพด้านเงินทุน ลูกค้าใหม่ และการปรับปรุงอัตรากำไรขั้นต้น ตัวอย่างเช่น Aave ได้เปิดตัวเวอร์ชันปรับปรุงของผลิตภัณฑ์หลัก (Aave V3, การปรับปรุงการใช้เงินทุน) และผลิตภัณฑ์เสริมจำนวนหนึ่ง (GHO stablecoin และ Lens Protocol) ซึ่งทั้งหมดนี้มีเป้าหมายเพื่อปรับกลไกเชิงกลยุทธ์หลักสามประการเหล่านี้ให้สอดคล้องกัน .

แม้ว่าตลาดจะเข้าสู่ตลาดหมีในปีนี้ แต่ประสิทธิภาพการใช้เงินทุนของ Aave ก็เพิ่มขึ้นสวนทางกับแนวโน้มดังกล่าว ซึ่งแสดงให้เห็นว่ากลยุทธ์ใหม่นี้อธิบายถึงความสำเร็จของกลยุทธ์ผลิตภัณฑ์ใหม่ได้ในระดับหนึ่ง

ผลิตภัณฑ์สินเชื่อที่ไม่มีหลักประกัน แม้แต่ผลิตภัณฑ์ที่ไม่ต้องการหลักประกัน เช่น สินเชื่อแฟลช ฯลฯ ก็มีอำนาจในการกำหนดราคาที่แข็งแกร่งกว่า เนื่องจากพวกเขามุ่งเน้นไปที่การปฏิบัติตามกฎระเบียบและลูกค้าสถาบัน (*เฮดจ์ฟันด์ เงินร่วมลงทุน และผู้ดูแลสภาพคล่อง*) จึงได้รับประโยชน์จากอุปสรรคที่สูงขึ้นในการ รายการสำหรับคู่แข่ง

อุตสาหกรรมการให้กู้ยืมยังคงเผชิญกับแรงกดดันจากสงครามราคา ตัวอย่างเช่น แพลตฟอร์มที่อ้างว่าให้สินเชื่อปลอดดอกเบี้ยที่เพิ่งได้รับเงินทุนซึ่งแสดงให้เห็นว่ารูปแบบการให้กู้ยืมโดยรวมจะเผชิญกับแรงกดดันด้านราคาในอนาคต

แพลตฟอร์มการจัดการสินทรัพย์และสภาพคล่อง:

ผู้จัดการสินทรัพย์ได้รับรายได้จากค่าธรรมเนียมการจัดการตาม AUM ค่าธรรมเนียมการปฏิบัติงาน และ/หรือค่าธรรมเนียมโรงกษาปณ์และการไถ่ถอนสำหรับผลิตภัณฑ์ที่มีโครงสร้าง ในระยะยาว รูปแบบนี้จะมีคุณภาพกำไรที่แข็งแกร่งกว่า และมีความอ่อนไหวต่อสงครามราคาน้อยกว่า

คำถาม: DeFi รุ่นไหนมีแนวโน้มดีกว่ากัน?

ลิงค์ต้นฉบับ