การวิเคราะห์เชิงลึกของสถาปัตยกรรมการออกแบบทั่วไป 7 แบบ: เหตุใดจึงไม่มีสกุลเงินที่มีเสถีย

ต้นฉบับหัวข้อ: "การสำรวจสถาปัตยกรรมการออกแบบของ Stablecoins แบบกระจายอำนาจ"

ผู้เขียน: โจ เคนซิคกี้

เขียนไว้ข้างหน้า

เขียนไว้ข้างหน้า

ในบทความ ผู้เขียนได้ทำการวิเคราะห์เชิงลึกของซีรีย์ DAI, MIM, alUSD, UXD, FRAX, FEI และ UST Stablecoin ตามลำดับ และวิเคราะห์ข้อดีและข้อเสียของสถาปัตยกรรมการออกแบบ Stablecoin ที่กล่าวถึงข้างต้น ผู้เขียนชี้ให้เห็นว่ากลไก Stablecoin ในปัจจุบันจำเป็นต้องมีการแลกเปลี่ยนระหว่างความมั่นคง ประสิทธิภาพของเงินทุน การต่อต้านการเซ็นเซอร์ และความสามารถในการปรับขนาด และไม่มี Stablecoin แบบกระจายอำนาจที่สมบูรณ์แบบ

แนะนำ

จุดเริ่มต้นของข้อความ

แนะนำ

ชื่อระดับแรก

PART.01 MakerDAO (DAI Stablecoin)

หนึ่งในโครงการ DeFi ที่เก่าแก่ที่สุดจนถึงปัจจุบัน MakerDAO เป็นโปรโตคอลสินเชื่อแบบกระจายอำนาจที่สามารถค้ำประกันสินทรัพย์ crypto และหนี้เหรียญกษาปณ์ต่างๆ หนี้นี้มีอยู่ในรูปของ Stablecoin DAI และ Maker ใช้ระบบของกลไกตลาดภายนอก สิ่งจูงใจ และเครื่องมือนโยบายเพื่อรักษาหมุด 1:1 ของ Dai ต่อดอลลาร์สหรัฐ

เช่นเดียวกับธนาคาร ผู้ใช้จะออกเงินกู้โดยมีหลักทรัพย์ค้ำประกัน ในสภาพแวดล้อมการธนาคาร ผู้กู้สามารถวางบ้าน รถยนต์ บัญชีลูกหนี้ ฯลฯ เป็นหลักประกันเงินกู้

สำหรับการกู้ยืมกับสินทรัพย์ดิจิทัล มูลค่าของเงินกู้จะต้องต่ำกว่ามูลค่าของหลักประกันเสมอ เพื่อป้องกันเจ้าหนี้จากความเสี่ยงผิดนัดชำระหนี้หรือความเสี่ยงจากการชำระบัญชี ซึ่งสัมพันธ์อย่างใกล้ชิดกับสภาพคล่องของหลักประกัน เพื่อป้องกันความเสี่ยงนี้ ผู้กู้สามารถเลือกฝากสินทรัพย์จำนองต่างๆ (ETH, UNI, LINK, YFI ฯลฯ) เพื่อปลดหนี้ และสินทรัพย์ต่างๆ จะมีข้อกำหนดด้านหลักประกันที่แตกต่างกันตามระดับความเสี่ยง สินทรัพย์ที่มีสภาพคล่องต่ำและมีความผันผวนสูงนั้นยากต่อการชำระบัญชีในปริมาณมาก และถ้าหลักประกันต่ำกว่าข้อกำหนดมาร์จิ้น จำเป็นต้องมีบัฟเฟอร์ขนาดใหญ่ขึ้นเพื่อให้แน่ใจว่าการชำระสถานะจะราบรื่น

มาดูตัวอย่างง่ายๆ ของข้อกำหนดมาร์จิ้นกัน

การสร้าง DAI ในกลุ่ม ETH-A ปัจจุบันต้องการอัตราส่วนหลักประกันขั้นต่ำที่ 145% สมมติว่าคุณฝากเงิน 1ETH, 1ETH = $4,000 แล้วคุณกู้เงิน 1,000 DAI อัตราส่วนการจำนองของคุณคือ 4,000/1,000 = 400% หาก ETH เริ่มมีปัญหาและลดลงต่ำกว่า $1,450/ETH ห้องนิรภัยของคุณจะถูกชำระบัญชี ระหว่างการชำระบัญชี ระเบียบการจะขายหลักประกันของคุณต่ำกว่าราคาตลาด เพื่อจูงใจให้อนุญาโตตุลาการเข้ามาชำระหนี้

เราจะชำระหนี้ของเราอย่างไร?

เราไม่สามารถกู้คืน DAI ที่ส่งไปยังผู้ยืมได้ (DAI คือโทเค็น ERC20 ที่ได้รับการปกป้องโดยคีย์ส่วนตัวของผู้ใช้ และผู้ยืมอาจโอนไปยังบุคคลอื่น) เราขายหลักประกัน ETH ในตลาดเปิดเพื่อแลกกับ DAI จากนั้นเราจะส่ง 1,000 DAI นี้กลับไปที่โปรโตคอลเพื่อทำลายในขณะที่ปิดยอดหนี้คงค้าง ในเวลาเดียวกัน แรงจูงใจสำหรับอนุญาโตตุลาการในการดำเนินการตามกระบวนการชำระบัญชีนี้คือ พวกเขาจะได้รับหลักประกันเล็กน้อยเป็นรางวัลในระหว่างกระบวนการชำระบัญชี

สิ่งที่ยอดเยี่ยมจริงๆ ที่นี่คือโปรโตคอลไม่ได้รับอนุญาต ไม่มีการตรวจสอบประวัติเครดิต ไม่มีกระบวนการ KYC ไม่มีใบรับรองใด ๆ ตราบใดที่คุณมีคุณสมบัติตรงตามข้อกำหนดการฝากเงิน ระบบจะไม่สนใจว่าคุณเป็นใคร และไม่มีใครสามารถขัดขวางคุณได้

ฟีเจอร์เด็ดอีกอย่างคือ เนื่องจากลักษณะที่ไม่ได้รับอนุญาต ผู้ยืมจึงทำหน้าที่เป็นทั้งเจ้าหนี้และผู้ยืม ไม่มีคู่สัญญาโดยตรงที่แท้จริงในอีกด้านหนึ่งของข้อตกลง (เมื่อเทียบกับการเงินแบบดั้งเดิม ซึ่งในกรณีที่สินเชื่อผิดนัด ธนาคารจะทำหน้าที่เป็นคู่สัญญาโดยตรง)

แตกต่างจากระบบการให้กู้ยืมแบบดั้งเดิม ผู้เข้าร่วมทั้งระบบจะแบ่งปันความเสี่ยงจากการผิดนัดชำระหนี้ ดังแสดงในรูปต่อไปนี้:

ชื่อระดับแรก

PART.02 Abracadabra (MIM Stablecoin)

โดยพื้นฐานแล้ว โปรโตคอล Abracadabra นั้นดูคล้ายกับกลไกของระบบของโปรโตคอล MakerDAO อย่างมาก

หนี้ (MIM) ถูกสร้างขึ้นโดยไม่ได้รับอนุญาตผ่านห้องนิรภัยที่มีหลักประกันมากเกินไป หากอัตราส่วนหลักประกันต่อหนี้สินต่ำกว่าเกณฑ์ที่กำหนด ห้องนิรภัยจะปิดและชำระหนี้โดยการชำระหลักประกันของผู้กู้ในตลาดเปิดและใช้มันเพื่อซื้อคืน MIM

ข้อแตกต่างที่สำคัญระหว่าง MakerDAO และ Abracadabra คือ Abracadabra vault ได้รับทุนจากการฝากโทเค็นที่มีดอกเบี้ย เช่น yvYFI, yvUSDT, yvUSDC และ xSUSHI โทเค็นที่มีดอกเบี้ยเป็นเพียงคู่สัญญาธรรมดาที่จัดเก็บไว้ในข้อตกลงตลาดเงินหรือใบรับรองบางประเภท (YFI, USDT, USDC เป็นต้น) ซึ่งสามารถสร้างดอกเบี้ยได้อย่างต่อเนื่อง โทเค็นดอกเบี้ยเป็นเพียงโทเค็นทางบัญชีซึ่งแสดงถึงสิทธิหลักประกันที่เป็นของผู้ใช้ในข้อตกลงตลาดเงินดังนั้นเราจึงสามารถใช้มันเพื่อสร้างหนี้ MIM แทนที่จะวางโทเค็นดอกเบี้ยเหล่านี้แบบพาสซีฟใน Yearn หรือ Compound

ข้อดีอย่างหนึ่งของ Abracadabra คืออัตราส่วนเงินกู้ต่อมูลค่ามีแนวโน้มที่จะลดลงเมื่อเวลาผ่านไป เนื่องจากหลักประกันในห้องนิรภัยจะสร้างผลตอบแทนเมื่อเวลาผ่านไป

จากมุมมองของผู้ใช้ นี่เป็นสิ่งที่ดีมาก ซึ่งหมายความว่าหนี้ของพวกเขาจะลดลงเมื่อเวลาผ่านไป และผู้ใช้สามารถสร้าง MIM ได้มากขึ้นเนื่องจากหนี้ที่ลดลง โดยไม่จำเป็นต้องโพสต์หลักประกันเพิ่มเติม (ในขณะที่ยังสามารถรักษาอัตราส่วนสินเชื่อต่อมูลค่าเท่าเดิม) อีกทางหนึ่ง พวกเขาสามารถเลือกที่จะคงหนี้ MIM ไว้เท่าเดิม และการชำระหนี้จริงของพวกเขาเมื่อปิดห้องนิรภัยจะลดลง

ชื่อระดับแรก

PART.03 Alchemix (alUSD)

คล้ายกับ Abracadabra Alchemix ยังเป็นโปรโตคอลหนี้ที่อนุญาตให้ผู้ใช้เดิมพันหลักประกันกับห้องนิรภัยและสร้างหนี้ Stablecoin ที่สอดคล้องกัน โปรโตคอลทั้งสองเกี่ยวข้องกับการโพสต์สินทรัพย์ที่สร้างผลตอบแทน (ใบรับรองผลตอบแทนต่างๆ) เป็นหลักประกัน จุดขายหลักที่นำเสนอโดย Alchemix คือสินเชื่อที่ไม่ต้องการการชำระบัญชี มาดูกันว่าโปรโตคอลมีฟังก์ชันนี้อย่างไร:

เมื่อเริ่มต้น Alchemix ผู้ใช้จะค้ำประกันสินทรัพย์ y มากเกินไปในโปรโตคอล Alchemix และลบหนี้ alUSD เทียบกับมัน (อัตราส่วนหนี้สินที่มีหลักประกันขั้นต่ำคือ 200%) หลักประกันเดียวที่ยอมรับสำหรับการสร้างเหรียญ alUSD คือ yDAI สิ่งนี้สร้างความสัมพันธ์แบบ 1:1 ระหว่างความผันผวนของหลักประกันและความผันผวนของหนี้

เหตุผลเดียวที่การชำระบัญชีมีอยู่ในโปรโตคอลเช่น MakerDAO หรือ Abracadabra คือเพื่อป้องกันไม่ให้ระบบสร้างส่วนของผู้ถือหุ้นติดลบ ถ้าฉันฝาก $200 ของ ETH ในห้อง Maker vault เพื่อสร้าง $100 ของ DAI และมูลค่าของ ETH นั้นจะลดลงเหลือ $95 ตอนนี้แต่ละ Dai ได้รับการสนับสนุนด้วยหลักประกัน $0.95 เท่านั้น ระบบมีเครดิตไม่เพียงพอที่จะยึดตรึง $1 ของ Dai อีกต่อไป .

นี่เป็นภาวะที่กลืนไม่เข้าคายไม่ออกที่หลีกเลี่ยงไม่ได้สำหรับโปรโตคอลหนี้ใด ๆ ที่ใช้หลักประกันที่ผันผวนเพื่อสำรองหนี้ที่ไม่ผันผวน

อย่างไรก็ตาม หากเราลบความผันผวนของหลักประกัน เราจะไม่เผชิญกับความท้าทายนี้อีกต่อไปและสามารถลบข้อกำหนดการชำระบัญชีได้ ทำให้ผู้ใช้สบายใจว่าพวกเขาไม่จำเป็นต้องตรวจสอบส่วนต่างของห้องนิรภัยอีกต่อไป

นอกจากนี้ เนื่องจากหลักประกันของเราเป็นสินทรัพย์ที่ให้ผลผลิตซึ่งสร้างผลตอบแทนให้เราอยู่เบื้องหลัง เราจึงสามารถใช้ผลตอบแทนที่สะสมนี้เพื่อชำระคืนเงินต้นฐานของเงินกู้ได้!

นี่คือเหตุผลสำคัญที่ Alchemix สามารถ "ชำระเงินกู้ด้วยตนเอง"

หากไม่จำเป็นต้องชำระบัญชี เหตุใดจึงต้องมีการค้ำประกันเกินจำนวน

หากไม่มีการค้ำประกันมากเกินไป เรามีวงจรวนซ้ำซึ่งผู้ฝากสามารถออกตราสารหนี้ได้อย่างไม่มีกำหนด ตัวอย่างเช่น:

1. ผู้ใช้ฝาก 100 yDai เข้า Alchemix และติดหนี้ 100 alUSD

2. ขาย 100 alUSD บน Curve.fi เพิ่มอีก 100 Dai

3. ฝากรายได้ Dai ใหม่เข้าสู่ Yearn และรับ 100 yDai

4. นำ yDAI ใหม่กลับไปที่ Alchemix และเหรียญกษาปณ์ 100 alUSD

5. วนซ้ำไม่สิ้นสุด

ชื่อระดับแรก

PART.04 ข้อตกลง UXD (UXD)

UXD เป็นโปรโตคอล Stablecoin ที่ใช้ Solana ซึ่งนำเสนอโครงสร้างองค์ประกอบใหม่ซึ่งแตกต่างจากทางเลือก Stablecoin แบบกระจายอำนาจก่อนหน้านี้ นวัตกรรมที่สำคัญในที่นี้คือ UXD ใช้สัญญาฟิวเจอร์สแบบถาวรบนเครือข่าย (หรือที่เรียกว่าสัญญาถาวร) เพื่อสร้างสถานะอนุพันธ์ที่เป็นกลางในตลาดบนเชนเพื่อหลีกเลี่ยงความเสี่ยงจากความผันผวนของตลาดฝ่ายเดียวและสร้างมูลค่า 1 ดอลลาร์ที่มั่นคง

ลองวิเคราะห์สถาปัตยกรรมการออกแบบเพิ่มเติม:

ตลาดอนุพันธ์ เช่น Bitmex, Binance และ FTX ช่วยให้ผู้ใช้สามารถซื้อขายสัญญาสังเคราะห์ที่เลียนแบบตลาดสปอต ซึ่งเรียกว่าสัญญาถาวร ตัวอย่างเช่น XBTUSD ของ Bitmex ช่วยให้นักเทรดได้สัมผัสกับราคา BTC/USD โดยไม่ต้องเป็นเจ้าของสินทรัพย์สปอต Bitcoin จริงๆ สัญญาถาวรถูกใช้อย่างกว้างขวางในพื้นที่ crypto ส่วนใหญ่เนื่องจากความเรียบง่าย สะดวก (ไม่มีวันหมดอายุ ดังนั้นจึงไม่จำเป็นต้องมีสัญญาหมุนเวียน) และที่สำคัญที่สุดคือพวกเขายังมีผลิตภัณฑ์เลเวอเรจ ในขณะที่หลาย ๆ คนได้ปรับขนาดกลับในช่วงไม่กี่เดือนที่ผ่านมา เลเวอเรจ 100x เป็นเรื่องปกติสำหรับการแลกเปลี่ยนในพื้นที่

สัญญาสังเคราะห์ทุกฉบับเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออก - ตราสารของเราจะรักษาราคาตราสารอนุพันธ์ของเราให้เสมอกับราคาตลาดทันทีได้อย่างไร

ในขณะที่สัญญา XBTUSD มีเป้าหมายเพื่อเลียนแบบการเปลี่ยนแปลงของราคา BTCUSD ให้ใกล้เคียงที่สุดเท่าที่จะทำได้ แต่ท้ายที่สุดแล้วราคาทั้งสองจะไม่สอดคล้องกันอย่างสมบูรณ์ เว้นแต่จะมีความสมดุลที่สมบูรณ์แบบของอุปสงค์และอุปทานระหว่างหนังสือสั่งซื้อทันทีและตราสารอนุพันธ์ ซึ่งเป็นข้อสันนิษฐานที่เป็นไปไม่ได้ จะเกิดอะไรขึ้นหากแรงกดดันในการซื้อบน Bitmex แต่จุดนั้นค่อนข้างคงที่? ในกรณีนี้ ราคาของสัญญา XBTUSD จะเพิ่มขึ้น ในขณะที่ดัชนี BTCUSD จะยังคงทรงตัว ตราสารอนุพันธ์จะเบี่ยงเบนไปจากราคาอ้างอิงของออราเคิล

เพื่อเอาชนะสถานการณ์นี้ Bitmex ได้แนะนำกลไกจูงใจที่เรียกว่า "อัตราเงินทุน" ซึ่งโดยธรรมชาติแล้วจะเชื่อมโยงราคาทั้งสองเข้าด้วยกัน อัตราเงินทุนจะถูกชำระและจ่ายทุกๆ 8 ชั่วโมง และค่าธรรมเนียมเงินทุนที่เกี่ยวข้องจะจ่ายโดยด้านยาวหรือด้านสั้นของพรีเมี่ยม

หากอัตราการระดมทุนเป็นบวก (เช่น ราคาตราสารอนุพันธ์ > ราคาสปอต) ราคาขายจะจ่ายเบี้ยประกันภัยระยะสั้น หากอัตราการระดมทุนเป็นลบ (เช่น ราคาอนุพันธ์< ราคาสปอต) จากนั้นกางเกงขาสั้นจะจ่ายเบี้ยประกันภัยระยะยาว

ตัวอย่าง: สมมติว่าดัชนีสปอตมีราคาอยู่ที่ $50,000/BTC และอนุพันธ์ซื้อขายอยู่ที่ $55,000/BTC ในกรณีนี้ อัตราการระดมทุนเป็นบวก (ราคาตราสารอนุพันธ์ > ราคาสปอต) ดังนั้น XBTUSD long จะจ่ายอัตราดอกเบี้ยเพื่อรักษาสถานะของพวกเขา และเงินที่ได้จะไปให้กับคู่สัญญา XBTUSD ที่ short ของพวกเขา กระทิงกำลังจ่ายสำหรับสภาพคล่องของคู่สัญญา หากขาสั้นต้องการมากกว่าขายาว ความสัมพันธ์จะกลับด้าน ขาสั้นจะจ่ายขายาว

ยิ่งความแตกต่างระหว่างราคาอนุพันธ์และราคาสปอตมากเท่าใด ดอกเบี้ยที่จ่ายก็จะยิ่งสูงขึ้นเท่านั้น เมื่ออัตราดอกเบี้ยสูงขึ้น จะสร้างแรงจูงใจให้คู่สัญญาจำนวนมากขึ้นเข้ามาเพื่อสร้างสมดุลให้กับทั้งขายาวและขาสั้น

ชื่อเรื่องรอง

1. เข้าสู่การเก็งกำไร

โอกาสในการเก็งกำไรที่น่าสนใจมีอยู่ที่นี่ - ผู้ค้าสามารถป้องกันความเสี่ยงด้านทิศทาง โดยแยกค่าธรรมเนียมการระดมทุนออกจากความเสี่ยงด้านความผันผวนของสินทรัพย์ นี่คือวิธีการทำงาน:

สมมติว่าเทรดเดอร์ซื้อ BTC มูลค่า 100,000 ดอลลาร์ และใช้มันเพื่อเปิดสถานะขาย 1 เท่า ในการคำนวณดอกเบี้ยที่เขาจะได้รับ/จ่าย เราเพียงแค่คูณอัตราดอกเบี้ยด้วยขนาดตามสัญญาของตำแหน่งของเทรดเดอร์ สมมติว่าอัตราการระดมทุน "เริ่มต้น" เป็น 0.01% ภายในกรอบเวลา 8 ชั่วโมง เทรดเดอร์จะได้รับ:

$100,000 * 0.01% = $10

ดูเหมือนจะไม่มากในตอนแรก แต่ถ้าเราทำให้ค่านี้เป็นรายปีล่ะ

$10 * 3 = $30/วัน

$30 * 365 = $10,950/ปี

$10,950/ $100,000 = 10.95% การค้าที่ปราศจากความเสี่ยงในทิศทาง

ชื่อเรื่องรอง

2. กลไก UXD

พูดง่ายๆ ก็คือ โปรโตคอล UXD จะได้รับเงินและดำเนินกลยุทธ์การเก็งกำไรนี้โดยอัตโนมัติในนามของผู้ใช้ หากผู้ใช้ส่ง 1 BTC ไปยังโปรโตคอล UXD จะโอน 1 BTC นี้ไปยังแพลตฟอร์มการซื้อขายอนุพันธ์แบบกระจายศูนย์ (ปัจจุบันเริ่มต้นด้วย Mango Markets โดยมีแผนที่จะขยายไปยังตลาดอื่นในอนาคต) จากนั้นใช้แพลตฟอร์มนี้เพื่อดำเนินการ 1 BTC หลักประกันสั้น ๆ เป็นเงินประกันสำหรับการทำธุรกรรม

สมมติว่าราคาตลาดของ BTC อยู่ที่ 50,000 ดอลลาร์ สิ่งนี้จะล็อคสถานะ Stablecoin ที่ 50,000 ดอลลาร์ได้อย่างมีประสิทธิภาพ หากราคาสปอตของ BTC เพิ่มขึ้น สถานะขายของเราจะสร้าง PnL ที่เป็นลบ (กำไรและขาดทุน) แต่จะถูกชดเชยด้วยการเพิ่มมูลค่าของหลักประกันสปอต BTC ในเชิงเส้น ในทำนองเดียวกัน หากราคาสปอตของ BTC ตกลง สถานะขายของเราจะสร้าง PnL ที่เป็นบวก แต่สิ่งนี้จะถูกชดเชยด้วยการสูญเสียมูลค่าของ BTC ที่หนุนอยู่

มูลค่ารวมของสถานะอนุพันธ์ของเรายังคงอยู่ที่ 50,000 ดอลลาร์ จากนั้น UXD จะออก 50,000 Token ให้กับผู้ใช้ซึ่งแสดงถึงสิทธิ์ในการรับหลักประกันจากตำแหน่ง ในการแลกหลักประกัน พวกเขาเพียงส่งโทเค็นกลับไปยังสัญญาการผลิต และข้อตกลงจะยกเลิกธุรกรรมอนุพันธ์ในตลาด Mango คืนหลักประกัน BTC ให้กับผู้ใช้ จากนั้นทำลายโทเค็น UXD

ในขณะนี้ สถานะอนุพันธ์ที่เป็นกลางในตลาดมักจะสะสมอัตราดอกเบี้ย จะทำอย่างไรกับเงินเหล่านี้?

ชื่อเรื่องรอง

3.FRAX

Frax ในสถานะปัจจุบันสามารถอธิบายได้ดีที่สุดว่าเป็น Stablecoin แบบรวมศูนย์และแบบกระจายศูนย์ นวัตกรรมหลักของ Frax คือเป็น Stablecoin ที่สร้างขึ้นด้วยแบบจำลองเครดิตตามกลไกตลาดภายนอก

กล่าวโดยย่อ โปรโตคอลใช้อัลกอริทึมเพื่อให้บรรลุ 3 ฟังก์ชันต่อไปนี้:

- เพิ่มอัตราการจำนอง

- อัตราการจำนองที่ต่ำกว่า

- รักษายอดเงินปัจจุบัน

ทุก FRAX ได้รับการสนับสนุนโดยหลักประกัน USDC ในเปอร์เซ็นต์ที่แน่นอน เมื่อเปิดตัวระบบ เพื่อที่จะสร้าง 1 FRAX ผู้ใช้ต้องฝาก 1 USDC ลงในโปรโตคอล อย่างไรก็ตาม เมื่อเวลาผ่านไป ราคาของ FRAX จะผันผวนประมาณ 1 ดอลลาร์ อัตราแลกเปลี่ยนของ Stablecoins แบบรวมศูนย์ USDC และ USDT ก็จะผันผวนเช่นกัน แต่ในท้ายที่สุดกระบวนการเก็งกำไรจะรวมราคา Stablecoin กลับไปเป็น $1

ต่อไปนี้คือกระบวนการเก็งกำไรภายใต้กลไก Stablecoin แบบรวมศูนย์:

หากราคาของ USDC = $1.05 อนุญาโตตุลาการจะฝาก USDC โดยฝากเงิน $1 เข้าบัญชีธนาคารของ Circle และขายในตลาดโดยได้กำไรปลอดความเสี่ยงที่ $0.05 ทุกครั้งที่อนุญาโตตุลาการส่ง USDC เข้าสู่ตลาดมากขึ้น มันจะเพิ่มอุปทานและทำให้ราคาลดลง วัฏจักรนี้ยังคงวนซ้ำจนกว่าราคา 1 USDC จะกลับสู่ราคาที่ตรึงฐาน

หาก 1 USDC = 0.95 USD แสดงว่ามีการเก็งกำไรแบบย้อนกลับ พวกเขาจะซื้อ USDC ในตลาดเปิด ส่งไปยังสัญญา USDC เพื่อการเผาไหม้ และแลกเป็น USD ในบัญชีธนาคารของ Circle สำหรับส่วนต่าง $0.05 ด้วยการล่มสลายของ USDC ที่เกิดจากการเก็งกำไร อุปทานจะลดลงและราคาจะดันขึ้นจนกว่าราคา 1 USDC จะกลับสู่ราคาที่ตรึงฐาน

เมื่อเปรียบเทียบกับกลไกข้างต้น FRAX ทำงานแตกต่างกัน เมื่อราคาของ FRAX เบี่ยงเบนจาก $1 และคงอยู่ช่วงระยะเวลาหนึ่ง อัลกอริทึมจะถูกเปิดใช้งานซึ่งจะเพิ่มหรือลดอัตราส่วนหลักประกันที่จำเป็นในการสร้าง FRAX

ตัวอย่างเช่น เมื่อราคาของ FRAX สูงถึง $1.05 สิ่งนี้จะส่งสัญญาณไปยังอัลกอริทึมว่าอุปสงค์มากกว่าอุปทาน เนื่องจากผู้เข้าร่วมตลาดกำลังซื้อสินทรัพย์อย่างมีประสิทธิภาพในราคาพรีเมี่ยม 5% ของมูลค่าที่ตราไว้ โมเดลแบบรวมศูนย์ของ USDC ช่วยให้นักอนุญาโตตุลาการสามารถเพิ่มอุปทานทั้งหมดของ USDC เพื่อให้ราคาเข้าใกล้ $1 มากขึ้น และได้รับผลกำไรที่ปราศจากความเสี่ยงผ่านการเก็งกำไร

Frax ทำงานแตกต่างกัน โปรโตคอลไม่เพียงเพิ่มอุปทานของ FRAX ผ่านพฤติกรรมการเก็งกำไรของอนุญาโตตุลาการเท่านั้น แต่ยังลดอัตราส่วนการค้ำประกันของ Stablecoin FRAX (การลดอัตราส่วนการค้ำประกันของ Stablecoin ช่วยยับยั้งการเติบโตของอุปสงค์เพิ่มเติมเพื่อให้เกิดความสมดุลระหว่างอุปทาน และอุปสงค์).

ในการเปรียบเทียบอย่างง่าย สมมติว่าร้านอาหารต้องเผชิญกับต้นทุนอาหารที่เพิ่มขึ้น 5% และพวกเขาต้องเผชิญกับทางเลือกมากมายในการส่งต่อต้นทุนเหล่านี้ไปยังผู้บริโภคปลายทาง:

1) เพิ่มราคาอาหาร 5%;

2) ลดขนาดมื้ออาหารลง 5%

หรือทั้งคู่.

FRAX ตอบสนองต่อการเปลี่ยนแปลงของอุปสงค์และอุปทานในลักษณะเดียวกัน โดยอนุญาโตตุลาการจะเพิ่มอุปทานเป็นเปอร์เซ็นต์ที่แน่นอน (เพิ่มค่าอาหาร) เมื่อราคาสูงกว่าราคาเป้าหมาย ในขณะที่เป็นไปตามโปรโตคอลเพื่อลดอัตราการรับจำนำ (ทำให้ ขนาดอาหารเล็กลง)

โทเค็นการกำกับดูแลโปรโตคอลของโปรโตคอล Frax คือ FXS ซึ่งมีบทบาทสำคัญในการส่งเสริมเครดิตระบบ โทเค็น FXS สะสมมูลค่าระหว่างการขยายเครดิตและสูญเสียมูลค่าระหว่างการบีบอัดเครดิต

*หมายเหตุของผู้แปล:

*หมายเหตุของผู้แปล:

โปรโตคอลจะปรับอัตราการค้ำประกันทุก ๆ ชั่วโมง 0.25% ฟังก์ชันลดอัตราส่วนหลักประกันทุกชั่วโมงเมื่อราคา FRAX อยู่ที่หรือสูงกว่า 1 ดอลลาร์ และเพิ่มอัตราส่วนหลักประกันทุกชั่วโมงเมื่อราคา FRAX ต่ำกว่า 1 ดอลลาร์ จะมีส่วนเบี่ยงเบนระหว่างอัตราส่วนการจำนองที่ปรับแบบไดนามิกโดยสัญญาและอัตราส่วนมูลค่าหลักประกันทั้งหมดที่แท้จริง เพื่อรวม 2 เข้าด้วยกัน โปรโตคอลจะจัดเตรียมฟังก์ชันของการจำนองซ้ำและการซื้อคืน

สินเชื่อที่อยู่อาศัย:

ทุกคนสามารถเรียกใช้ฟังก์ชัน recollateralize และตรวจสอบเพื่อดูว่ามูลค่าหลักประกันรวมเป็นดอลลาร์ทั่วทั้งระบบนั้นต่ำกว่าอัตราส่วนหลักประกันในปัจจุบันหรือไม่ หากเป็นเช่นนั้น ระบบจะอนุญาตให้ผู้โทรรวบรวมจำนวนเงินที่จำเป็นเพื่อให้ถึงอัตราส่วนหลักประกันเป้าหมาย เพื่อแลกกับอัตรารางวัลที่แน่นอนสำหรับ FXS ที่เพิ่งสร้างใหม่ ซึ่งมีค่าประมาณเท่ากับ เมื่ออัตราการจำนองเพิ่มขึ้น ระบบจะซื้อ USDC ที่สอดคล้องกันในตลาดโดยสร้าง FXS ใหม่เพื่อเพิ่มสินทรัพย์สำรองที่จำเป็น

ตัวอย่าง A: มีเงินหมุนเวียน FRAX 100 ล้านที่อัตราส่วนหลักประกัน 50% มูลค่าหลักประกันรวมของ USDT และ USDC รวมทั้งหมดคือ 50 ล้านดอลลาร์ และระบบมีความสมดุล เมื่อราคา FRAX ลงมาที่ 0.99 เหรียญสหรัฐ และข้อตกลงจะเพิ่มอัตราส่วนหลักประกันเป็น 50.25%

ขณะนี้จำเป็นต้องมีหลักประกัน 250,000 ดอลลาร์เพื่อให้บรรลุอัตราส่วนเป้าหมาย ทุกคนสามารถเรียกใช้ฟังก์ชัน recollateralize วางหลักประกันสูงสุด $250,000 ลงในพูล และรับ FXS ในจำนวนที่เท่ากันและอัตราโบนัส 0.20% ของ FXS

กระบวนการ remortgaging เป็นกระบวนการของอัตราเงินเฟ้อ FXS ซึ่งจะเพิ่มแรงกดดันในการขายโทเค็นในตลาด

การไถ่ถอน:

ตรงกันข้ามเกิดขึ้นเมื่อมีหลักประกันในระบบมากกว่าที่จำเป็นเพื่อรักษาอัตราส่วนหลักประกันเป้าหมาย

ตัวอย่าง B: มี 150 ล้าน FXS หมุนเวียนที่อัตราส่วนหลักประกัน 50% มูลค่าหลักประกันรวมของ USDT และ USDC คือ 76 ล้านดอลลาร์ หลักประกันส่วนเกินมูลค่า 1 ล้านดอลลาร์พร้อมสำหรับการซื้อคืนโดย FXS

ทุกคนสามารถเรียกใช้ฟังก์ชันซื้อคืนและเผา FXS มูลค่าสูงถึง 1 ล้านดอลลาร์เพื่อเป็นหลักประกันส่วนเกิน

กระบวนการไถ่ถอนเป็นกระบวนการเงินฝืดของ FXS การใช้หลักประกันส่วนเกินเพื่อซื้อ FXS จะเพิ่มอำนาจการซื้อโทเค็นในตลาด

เมื่อข้อตกลงมีผลเป็นวัฏจักร นั่นคือ อุปสงค์มากกว่าอุปทาน FXS จะยังคงถูกซื้อคืนตามข้อตกลงเนื่องจากอัตราการจำนองยังคงลดลง ตรงกันข้าม ในขณะที่อัตราการจำนองยังคงเพิ่มขึ้น FXS จะยังคงสูงเกินจริงและตลาด แรงขายจะเพิ่มขึ้น

ตลอดอายุของโปรโตคอล เรามักจะเห็นการซื้อขาย FRAX ที่ > $1 ทำให้โปรโตคอลสามารถถอนตัวออกจาก USDC เมื่อเวลาผ่านไป

เพียง 83% ของทุก FRAX ที่มีอยู่ได้รับการสนับสนุนโดย USDC ดังที่กล่าวไว้ข้างต้น ค่านี้อาจเปลี่ยนแปลงในทันที (แม้ว่าจะมีความล่าช้าแฝงอยู่ในอัลกอริทึม...นั่นคือ ไม่สามารถเปลี่ยนเป็นหลักประกัน USDC 100% ในไม่กี่นาที)

ชื่อเรื่องรอง

4.Fei

Fei เป็นอีกหนึ่งเหรียญ Stablecoin แบบอัลกอริทึมที่มีลักษณะคล้ายคลึงกันกับ FRAX อย่างไรก็ตาม แตกต่างจาก Frax ตรง FEI มุ่งมั่นที่จะเป็น Stablecoin ที่ไร้ความน่าเชื่อถือโดยสิ้นเชิง ซึ่งไม่ต้องพึ่งพาตัวกลางที่รวมศูนย์ (USDC, USDT และอื่นๆ) เช่นเดียวกับโปรโตคอล Frax โปรโตคอล Fei แนะนำโทเค็นอิสระสองตัวในสถาปัตยกรรมการออกแบบ: FEI (Stablecoin) และ TRIBE (โทเค็นการกำกับดูแล)

กลไกดั้งเดิมรักษาหมุดของอัตราแลกเปลี่ยนโดยใช้ Protocol Controlled Value (PCV) PCV เป็นเพียงคำศัพท์แฟนซีสำหรับการขายโทเค็นดั้งเดิม (FEI) เพื่อแลกกับทุนภายนอก (ETH) ขณะนี้โปรโตคอลมีหลักประกัน ETH และปรับใช้ได้ตามต้องการ สิ่งนี้แตกต่างจากรูปแบบการขุดสภาพคล่องทั่วไปของโครงการ Defi ส่วนใหญ่ ข้อตกลงเหล่านั้นโดยพื้นฐานแล้วเป็นการเช่าสภาพคล่องในราคาแพงและถูกบังคับให้จ่าย APY สูงเพื่อดึงดูดสภาพคล่อง เมื่อการอุดหนุนเหล่านี้หมดไป สภาพคล่องก็จะระเหยหายไป และโปรโตคอลก็ไม่มีอะไรให้ทำ

ในรูปแบบดั้งเดิม ผู้ใช้จะฝาก $100 ใน ETH และโปรโตคอลจะสร้างผลตอบแทน 100 FEI ที่สอดคล้องกันผ่านเส้นกราฟพันธะ อย่างไรก็ตาม กระบวนการสร้างเหรียญ FEI ผ่านเส้นพันธะเป็นช่องทางเดียว หากคุณต้องการแลกเปลี่ยน FEI ของคุณกลับเป็น ETH คุณต้องซื้อขายผ่านตลาดรอง เช่น Uniswap ระบบรักษาหมุดราคาโดยใช้สิ่งที่เรียกว่าสิ่งจูงใจโดยตรง

1 FEI = $1 ของหลักประกัน ETH คือดุลยภาพของตลาด แต่จะเกิดอะไรขึ้นหากหลักประกัน ETH ต่ำกว่า $1 กลุ่ม Uniswap มีการกำหนดพารามิเตอร์ที่กำหนดเองซึ่งมีบทลงโทษสำหรับการขาย FEI ในราคาใต้น้ำ ค่าปรับเป็นสองเท่าของส่วนต่างระหว่างราคา FEI ปัจจุบันกับสเปรด 1 ดอลลาร์ (ยิ่งสเปรดมาก ค่าปรับก็จะยิ่งมากขึ้น) ดังนั้น หากราคาของ FEI คือ $0.98 จะมีการเรียกเก็บค่าปรับ ([1.0-0.98]*2) = $0.04

ในทำนองเดียวกัน หากคุณซื้อ FEI ต่ำกว่าอัตราแลกเปลี่ยนคงที่ คุณจะได้รับสิ่งจูงใจที่มาจากภาษีเพิ่มเติมของผู้ขายด้านบน ดังนั้น ในกรณีนี้ หากคุณสร้าง 1 FEI ในราคา 0.98 ดอลลาร์ คุณจะได้มูลค่า 1.02 ดอลลาร์ สิ่งเหล่านี้เป็นโครงสร้างพื้นฐานของกลไกการจูงใจโดยตรง

ชื่อเรื่องรอง

5.V2

ระบบจะยกเลิกสิ่งจูงใจโดยตรงที่เป็นโมดูลหลักสำหรับการรักษาหมุด และแทนที่ด้วยการกระจายรายได้ PCV และการสนับสนุน TRIBE Token โปรโตคอลเพิ่มการเปิดเผยจากสินทรัพย์ที่เน้นแคบเพียง 2 รายการ (ETH และ FEI) เป็น 7 (FEI, ETH, DAI, RAI, INDEX, DPI, LUSD) เป้าหมายที่นี่คือการกระจายความเสี่ยงไปยังฐานสินทรัพย์ที่กว้างขึ้นเพื่อลดความผันผวนด้านขาลงและการคุกคามของ FEI ที่ไม่มั่นคงหากราคา ETH พังทลาย นอกจากนี้ PCV ยังถูกนำไปใช้ในโปรโตคอลตลาดเงินต่างๆ (AAVE, Compound, Lido, Tokemak) เพื่อรับดอกเบี้ยจากหลักประกันอย่างต่อเนื่อง เพิ่มอัตราส่วนหลักประกัน ในทางหนึ่ง โปรโตคอล FEI เกือบจะดูเหมือน DAO เพื่อการลงทุนซึ่งมีภารกิจในการลงทุนเพื่อให้ระบบ PCV > FEI หมุนเวียนสำหรับผู้ใช้

หากโปรโตคอลล้มเหลวภายใต้กลไก V2 ผู้ถือ TRIBE จะให้การสนับสนุนระบบเพื่อให้ราคาตรึงอยู่ที่ $1 หากหลักประกันต่ำกว่าความเป็นจริงเกิดขึ้น (เช่น $value ของ PCV < $value ของ FEI ที่หมุนเวียนของผู้ใช้) TRIBE จะถูกสร้างและขายในตลาดเพื่อระดมทุนเพื่อให้ครอบคลุมส่วนที่ขาด

ชื่อระดับแรก

PART.05 Terra(UST)

UST เป็นเหรียญ Stablecoin แบบกระจายศูนย์ซึ่งราคาได้รับการสนับสนุนโดย Token LUNA ดั้งเดิมของ Terra blockchain หัวใจของระบบนิเวศ Terra คือโมดูลตลาดแบบอัลกอริธึมที่สร้างความสมดุลให้กับสิ่งจูงใจของระบบเพื่อทำให้หมุดมีเสถียรภาพ

ประกอบด้วย 2 โทเค็น:

- Terra UST: เหรียญ Stablecoin ที่ตรึงกับ USD

- LUNA: โทเค็นก๊าซพื้นฐานของบล็อคเชนสัญญาสมาร์ท Luna (นั่นคือ ETH ใน Ethereum)

LUNA Token ดูดซับความผันผวนของ UST Stablecoin เป็นหลัก เมื่อราคาของ UST ซื้อขายนอกหมุด นี่คือสิ่งที่จูงใจเข้ามามีบทบาท โมดูลอัลกอริทึมจะจูงใจให้อนุญาโตตุลาการสร้างอุปทานของ UST มากขึ้น ซึ่งจะผลักดันให้ราคากลับสู่ความเสมอภาค ไม่ว่าราคาตลาดของ UST จะเป็นเช่นไร 1 UST สามารถสร้าง/แลกเป็น LUNA มูลค่า 1 ดอลลาร์ได้เสมอ สเปรดระหว่างทั้งสอง (ส่วนต่างระหว่างราคาตลาด UST และ 1 ดอลลาร์) ช่วยให้อนุญาโตตุลาการได้รับผลกำไรที่ปราศจากความเสี่ยง ในขณะที่ช่วยรักษาความเสมอภาคที่ 1 ดอลลาร์ไว้

ตัวอย่างเช่น สมมติว่า UST ซื้อขายที่ $1.05 บน Binance

- อนุญาโตตุลาการส่ง LUNA Token มูลค่า $1 ไปยังโปรโตคอล

- ข้อตกลงจะเผาโทเค็น LUNA 1 USD และเหรียญกษาปณ์ 1 UST ในเวลาเดียวกัน

- อนุญาโตตุลาการส่ง 1 UST นี้ไปยัง Binance และขายในราคา $1.05 รับค่าสเปรด 5%

ผลลัพธ์ที่ได้: UST พองออก และ LUNA พองออก การขยายตัวของ UST เกิดขึ้นพร้อมกับการหดตัวของ LUNA ทำให้ผู้ถือ LUNA Token มีมูลค่าเพิ่มขึ้นเมื่อราคาสูงขึ้น ผู้ถือ LUNA เป็นผู้สนับสนุนการเติบโตของ UST และระบบนิเวศ DeFi เนื่องจากเป็นผู้ได้รับประโยชน์โดยตรงจากมูลค่าของการพัฒนาระบบนิเวศเหล่านี้

ตอนนี้ สมมติว่า UST กำลังซื้อขายที่ $0.95 บน Binance

Arbitrageur จะซื้อ 1 UST บน Binance ในราคา $0.95 และส่งไปยังโปรโตคอล

โปรโตคอลจะให้เกียรติ $1 ใน UST เสมอ โดยไม่คำนึงถึงราคาลูน่า อนุญาโตตุลาการจะแลกเปลี่ยน 1 UST เป็น 1 USD ของ LUNA

จากนั้นอนุญาโตตุลาการก็ขาย LUNA ของเขาในราคา $1 โดยได้ส่วนต่าง $0.05

ผลลัพธ์สุดท้าย: UST อยู่ในภาวะเงินฝืด ในขณะที่ LUNA อยู่ในภาวะเงินเฟ้อ การหดตัวของอุปทานของ UST ทำให้ราคากลับไปอยู่ที่ 1 ดอลลาร์ ผู้ถือโทเค็น LUNA ได้รับผลกระทบจากการลดลงของมูลค่าในกระบวนการ เนื่องจากการถือครองในปัจจุบันของพวกเขาถูกทำให้เจือจางโดย LUNA ใหม่

ชื่อระดับแรก

ชื่อเรื่องรอง

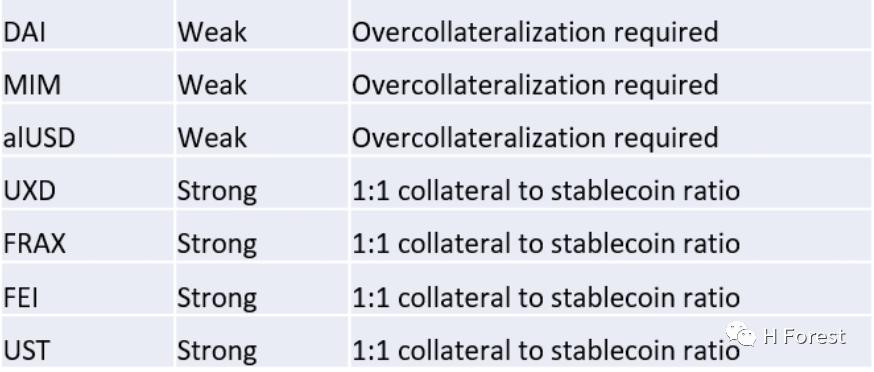

1. ความมั่นคง

ความเสถียรสามารถอธิบายได้ว่าเป็นประสิทธิภาพของโปรโตคอลเพื่อรักษาหมุด 1 ดอลลาร์ การรักษาความเท่าเทียมกันเมื่อราคา > $1 เป็นเรื่องง่าย การรักษาความเท่าเทียมกันเมื่อราคาต่ำกว่า $1 เป็นส่วนที่ยาก

การมีกระบวนการเก็งกำไรที่มีประสิทธิภาพเป็นองค์ประกอบที่สำคัญที่สุดของความมั่นคง ยิ่งกระบวนการเก็งกำไรนี้เสร็จสิ้นเร็วเท่าไร โปรโตคอลก็จะแข็งแกร่งมากขึ้นเท่านั้น เนื่องจากจะช่วยลดช่วงราคาตามเวลาที่อยู่นอกหมุด ตามหลักการแล้ว ที่ความคลาดเคลื่อนแม้เพียงเล็กน้อย เราต้องการให้นักอนุญาโตตุลาการมืออาชีพก้าวเข้ามาและทำกำไร ผลักดันราคากลับสู่ระดับเดิมทันที การเบี่ยงเบนออกนอกขอบเขตในระยะยาวจะเพิ่มความเสี่ยงของโปรโตคอล ทำให้ผู้ใช้สูญเสียความมั่นใจในกลไกตลาด และทำให้ความสามารถในการสะท้อนลดลงรุนแรงขึ้น

แทนที่จะพยายามจัดอันดับดัชนีเพื่อความมั่นคง (เป็นอัตวิสัยเกินไป) เราจะหารือถึงจุดแข็ง/จุดอ่อนของแต่ละโครงการในแง่ของความมั่นคง:

ชื่อเรื่องรอง

2.MIM: เหมือนกับ Dai

alUSD: ไม่มีกลไกการเก็งกำไรสำหรับการปรับสมดุลเมื่อราคาของ alUSD ไม่ถูกตรึง ดังนั้น alUSD จึงเป็นสิ่งที่ท้าทายเป็นพิเศษ

ภายใต้สถานการณ์ปกติ เมื่อแรงขายมากกว่าแรงซื้อ มันจะดันราคาให้ต่ำกว่า $1 โดยไม่คำนึงถึงการมีอยู่ของหลักประกันที่สนับสนุนมูลค่าที่แท้จริงของมันที่ $1 นี่เป็นเพราะผู้คนสร้างเหรียญ alUSD เป็นหลักเพื่อรับเลเวอเรจ และทันทีหลังจากเหรียญกษาปณ์ ผู้ใช้จะขาย alUSD ของพวกเขาสำหรับสินทรัพย์ X ที่เลือก ในขณะเดียวกัน ความต้องการของผู้ซื้อสำหรับ alUSD นั้นค่อนข้างต่ำ และมีการสนับสนุนแอปพลิเคชัน DeFi สำหรับ alUSD เพียงเล็กน้อย ซึ่งหมายความว่ามีความต้องการเพียงเล็กน้อยสำหรับตลาดที่จะถือครอง alUSD ดังนั้นราคาจะลดลงอย่างช้าๆ เพื่อแก้ปัญหานี้ รางวัลสภาพคล่องที่เลเยอร์โปรโตคอลจะถูกส่งตรงไปยัง 3pool LP vaults ซึ่งให้สภาพคล่องระหว่าง alUSD และ DAI, USDT, USDC

UXD: UXD อาจมีการรับประกันเสถียรภาพที่แข็งแกร่งที่สุดของ Stablecoin ที่ไม่มีหลักประกันมากเกินไป และโครงสร้างที่เป็นเอกลักษณ์ของมันยังสามารถแข่งขันกับโมเดลที่มีหลักประกันมากเกินไปได้ อย่างไรก็ตาม เช่นเดียวกับโปรโตคอลแบบกระจายอำนาจอื่นๆ UXD นั้นขึ้นอยู่กับความไม่เสถียรของ peg ในช่วงที่มีความผันผวนสูง ซึ่งในกรณีนี้โปรโตคอลอนุพันธ์อาจไม่ได้รับการชำระบัญชีอย่างเหมาะสมและโปรโตคอลถูกบังคับให้ต้องรับภาระขาดทุน อย่างไรก็ตาม ความเสี่ยงส่วนใหญ่เริ่มต้นโดยผู้มีส่วนได้เสียในระบบต่างๆ (รวมถึงข้อตกลงอนุพันธ์ของ Mango Markets และข้อตกลง UXD) ก่อนที่จะส่งต่อไปยังผู้ถือโทเค็น UXD กองทุน Mango Markets Insurance Fund เป็นปราการด่านแรก กองทุนประกันโปรโตคอล UXD เป็นด่านที่สองของการป้องกัน หากกองทุนป้องกันด่านแรกหมดลง สุดท้าย หากทรัพยากรทั้งสองหมดลงและหนี้ค้างชำระยังคงมีแนวป้องกันที่สามในหมู่ผู้ถือโทเค็นการกำกับดูแล UXP ที่รองรับความเสี่ยงของโปรโตคอล (โปรโตคอลจะแยก UXP ออกจากอากาศและขายในตลาดเปิดเพื่อรับหลักประกันเพิ่มเติม เติมช่องว่าง) หากสภาพคล่องของโทเค็น UXP ทั้งหมดระเหยไปหมด UXD เองจะถูกปรับราคาในตลาดตามนั้น เราคิดว่าไม่น่าเป็นไปได้มากที่การป้องกันทั้ง 3 แนวจะล้มเหลว และอาจเกิดขึ้นเฉพาะในเหตุการณ์สิ้นสุดของอุตสาหกรรมเท่านั้น (เช่น คอมพิวเตอร์ควอนตัมที่ไม่เปิดเผยที่พัฒนาโดยหน่วยงานลับที่ขโมยทรัพย์สินของทุกคน)

FRAX: FRAX มีเสถียรภาพ "แข็งแกร่ง" ใน USDC ภายนอกที่รองรับโทเค็น หากราคาต่ำกว่า $1 จะมีสิ่งจูงใจในทันทีที่ช่วยฟื้นหมุด แต่หนึ่งในปัญหาโดยธรรมชาติคือต้องใช้เวลาสักครู่เพื่อให้สิ่งจูงใจเหล่านี้ทำงานผ่านการออกแบบโปรโตคอล

นอกจากนี้ ผู้ถือ FXS รับประกันช่องว่าง "ต่ำกว่าหลักประกัน" เมื่อกลไกตลาดส่งสัญญาณความต้องการหลักประกัน USDC ที่สูงขึ้น หากไม่มีผู้ซื้อรายใดเต็มใจเข้ามาซื้อ FXS ในขณะที่ขาย USDC ระบบจะอยู่ภายใต้หลักประกันเนื่องจากมูลค่าของ FXS ที่ไม่ถูกต้อง

FEI: FEI อาจอ่อนแอที่สุดในแง่ของความมั่นคง เนื่องจาก a) สินทรัพย์จำนำที่สนับสนุน FEI นั้นมีความผันผวนโดยเนื้อแท้ ซึ่งแตกต่างจากสินทรัพย์ที่มีเสถียรภาพ เช่น USDC/USDT b) ขาดบัฟเฟอร์หลักประกันส่วนเกิน c) ขาดกลไกการเก็งกำไรโดยตรง

ชื่อเรื่องรอง

3. การต่อต้านการเซ็นเซอร์

ชื่อเรื่องรอง

4. ประสิทธิภาพของเงินทุน

ชื่อเรื่องรอง

5. ความสามารถในการปรับขนาด

อุปทานของ Stablecoin ที่ยอดเยี่ยมจำเป็นต้องขยายตัวเพื่อตอบสนองความต้องการที่เพิ่มขึ้น หากรวมเข้ากับบริการ DeFi ต่างๆ การเติบโตและการยอมรับ Stablecoin ที่เกี่ยวข้องยังคงเพิ่มขึ้น แต่อุปทานทั้งหมดยังคงเท่าเดิม จากนั้นด้วยเศรษฐศาสตร์พื้นฐาน เราสามารถสรุปได้ว่าราคาจะต้องสูงขึ้นในกรณีนี้ อย่างไรก็ตาม โดยพื้นฐานแล้วสิ่งนี้เป็นการละเมิดทรัพย์สินที่เป็นที่ปรารถนาของ Stablecoin ซึ่งก็คือการได้มาซึ่งความเสมอภาคของเงินดอลลาร์ ดังนั้นเราจึงต้องการกลไกที่อนุญาโตตุลาการและผู้เข้าร่วมตลาดอื่น ๆ สามารถตอบสนองความต้องการของตลาดที่เพิ่มขึ้น (สะท้อนในราคา > $1) โดยการฝากหลักประกันใหม่ไว้ในโปรโตคอลและสร้างโทเค็นใหม่

*หมายเหตุของผู้แปล:

*หมายเหตุของผู้แปล:

ลิงค์ต้นฉบับ