「ベア・トゥ・ブル」は本当に起こっているのか? 4サイクルのLTH-STHオンチェーンインジケーターを分析します

から |cryptoslate,Odaily :Moni

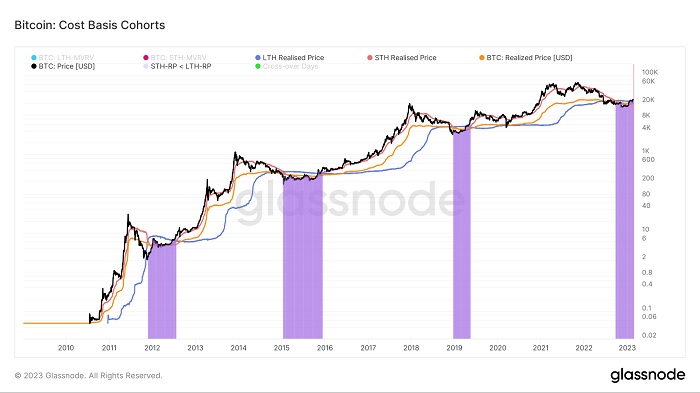

ビットコイン市場は通常「半減期」による4年周期の浮き沈みがあり、ビットコイン短期保有者の実現価格がビットコインの実現価格と長期保有者の実現価格を反転させると、測定可能な市場FOMOもまた、新たな「放物線状」成長を引き起こすだろう。

データは、この反転が追跡可能であることを示しています。2011年の弱気相場は9か月後に強気相場に入り、2015年は11か月後に強気相場に入り、2019年は6か月後に強気相場に入った。そして、2022年にビットコインの短期保有者の実現価格が長期保有者の実現価格を下回ってから5か月が経ちました。副題

コンセプトノート

実現価格(Realized Price)は、弱気相場と強気相場の傾向を確認するための指標であり、全ビットコインの購入価格をビットコインの総流通量の価値で割ることにより計算されます。実現価格は、通貨ネットワークのコスト基準を効果的に示すことができます。

さらに、グループに分けることは、さまざまな通貨保有者グループの総コストベースをさらに理解するのにも役立ちます. 現在市場を牽引している 2 つの主要なグループは長期保有者 (LTH) と短期保有者 (STH) です。所有者 ビットコインを 155 日以上保持しているアドレスは LTH とみなされますが、ビットコインを 155 日未満保持しているアドレスは STH とみなされます。

LTH-STHコスト基準比率(LTH-STHコスト基準比率)とは、長期保有者と短期保有者の実現価格の比率を評価する指標です。ビットコインの歴史の中で長期保有者と短期保有者が示した異なる行動を考慮すると、この指標は基本的にビットコイン市場の力学がどのように変化したかを反映している可能性があります。

例えば、短期保有者が長期保有者より多くの実現損失を抱えている場合、LTH-STHコスト基準比率は上昇する傾向があり、これは短期保有者が長期保有者にビットコインを売っていることを示しており、これは市場がビットコイン市場に参入していることも意味します。弱気市場の段階では、長期保有者が蓄積段階に入り始めます。逆に、LTH-STH コスト基準比率が下降傾向にある場合、長期保有者が利益を得るためにビットコインを売り、短期保有者が買うという強気分配局面を示します。

副題

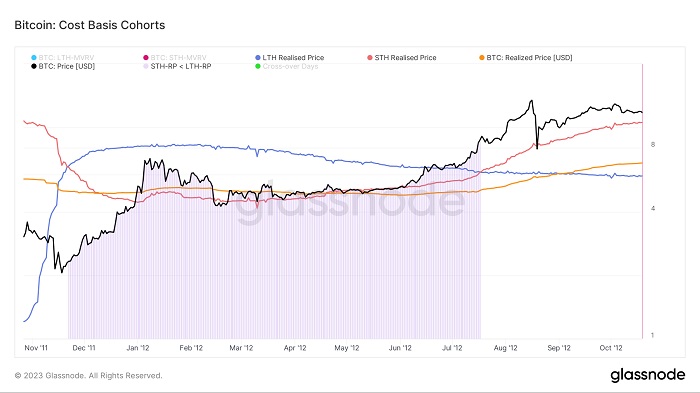

2011年

2011 年、ビットコインは最初の弱気市場に遭遇し、その間、短期保有者の実現価格は長期保有者の実現価格よりも低く、この傾向は弱気市場の始まりでもありました。ビットコインの最初の弱気市場は 2011 年に始まりました。 2012 年 11 月 22 日から 2012 年 7 月 17 日まで続きます。

副題

2015年

2015年の弱気市場も同様のパターンをたどりました。

2015 年 1 月 8 日、短期保有者の実現価格は長期保有者の実現価格よりも低く、2015 年 12 月 8 日まで続いた弱気市場が引き起こされました。

副題

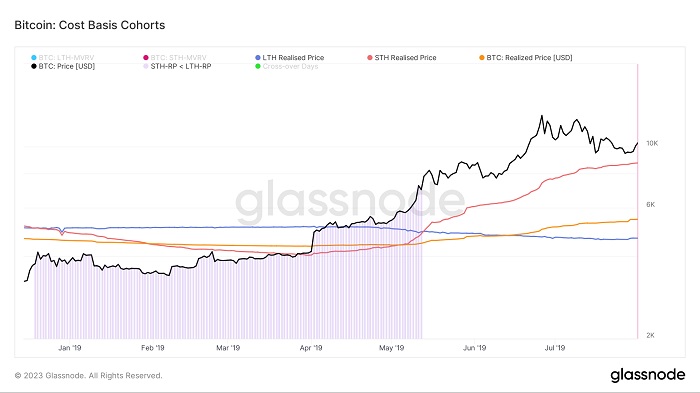

2018年

2022年

2022年

2022年9月初旬から短期保有者の実現価格は下落し始め、2022年9月22日には長期保有者の実現価格を下回り、この継続的な下落傾向は2023年1月10日まで続きました。ゆっくりと着実なリバウンド。

現在の状況は次のとおりです。ビットコインの短期保有者の実現価格は 19,671 ドルですが、長期保有者の実現価格は 22,228 ドルで、ビットコインの実現価格は 19,876 ドルです。