Goldman Sachs Calls $610: Microsoft's AI Story Hinges on Azure's Success

- Core View: Ahead of Microsoft's earnings, Goldman Sachs maintains a Buy rating and a $610 price target, believing Azure's growth and returns on AI investment are the market's focus. Amidst rising capital expenditure, investors need to verify whether higher spending can convert into actual revenue and profit, rather than just weighing on cash flow.

- Key Elements:

- Azure Growth Remains the Main Theme: Goldman Sachs expects Azure to grow 40%-41% at constant currency in Q4, slightly above the company's guidance. While the market already anticipates high growth, attention is on whether the actual data can exceed expectations.

- Significant Increase in Capital Expenditure: Microsoft's Q4 capital expenditure is expected to exceed $40 billion, with approximately $190 billion projected for the 2026 calendar year. Goldman Sachs has raised its capital expenditure forecast for 2028-2030 by about 10%, reflecting that investment in AI computing power has not cooled.

- Copilot Commercialization Awaits Verification: M365 Copilot has over 20 million paid seats, but the market focus is on user engagement, renewal willingness, and enterprise-side paid expansion, which will determine whether it becomes a sustainable source of profit.

- Insufficient Maturity of In-house Maia Chips: Maia is still in the catching-up phase and needs to rely on AMD as a secondary source and supply chain improvements to reduce dependence on GPUs, thereby influencing the unit economics of AI investment.

- Limited Impact of Xbox Restructuring: The layoff of approximately 4,800 employees in Xbox is part of a business structure adjustment. Goldman Sachs estimates its value at around $30 billion, but it cannot replace the driving effect of Azure and the AI theme on the stock price in the short term.

TL;DR

- 골드만삭스는 마이크로소프트에 대해 매수 의견과 610달러 목표주가를 유지하며, 7월 9일 주가 기준 약 59%의 상승 여력이 있다고 분석했습니다.

- Azure 성장세가 여전히 실적 발표의 핵심이며, 골드만삭스는 4분기 성장률이 40%~41%에 달해 회사가 제시한 기존 전망치를 상회할 것으로 예상합니다.

- 더 높은 자본 지출은 수익성 논란을 키울 수 있으며, Copilot 유료화, Maia 칩, 신규 생산 능력 가동 등의 성과는 아직 가시화되지 않았습니다.

골드만삭스는 마이크로소프트의 7월 29일 4분기 실적 발표를 앞두고 매수 의견과 12개월 목표주가 610달러를 유지하는 동시에 중장기 자본 지출 전망을 상향 조정했습니다. 투자자들에게 이번 실적 발표의 초점은 마이크로소프트가 AI 승자이냐 아니냐가 아니라, Azure가 컴퓨팅 파워 투자를 계속 늘리는 상황에서 높은 성장세를 유지할 수 있는지, 그리고 데이터센터, 칩, 전력에 대한 더 많은 투자가 실제 수익으로 이어져 잉여현금흐름이나 이익률에 부담을 주지 않는지에 있습니다.

610달러 목표주가의 배경, Azure의 지속적인 기대치 상회 필요

시황에 따르면 7월 9일 UTC 기준 마이크로소프트 주가는 약 383.34달러입니다. 이 가격 기준 610달러 목표주가는 약 59.1%의 잠재적 상승 여력에 해당합니다.

이러한 계산은 몇 가지 조건을 기반으로 합니다: 클라우드 수요의 높은 성장 지속, 신규 데이터센터 생산 능력의 계획된 가동, 마이크로소프트 내부 AI 연구개발과 외부 고객 컴퓨팅 리소스 할당 간의 간섭 부재, Copilot 등 AI 제품이 명확한 수익과 이익 창출에 기여하기 시작해야 한다는 점입니다.

실적 발표에서 가장 먼저 주목받는 부분은 여전히 Azure입니다.

마이크로소프트 FY26 Q3 공식 컨퍼런스 콜에 따르면 Azure 및 기타 클라우드 서비스 매출은 전년 동기 대비 40% 증가했으며, 고정 환율 기준으로는 39% 증가했습니다. 회사는 FY26 Q4 가이던스로 고정 환율 기준 39%~40% 성장을 제시했으며, 고객 수요가 여전히 가용 생산 능력을 초과한다고 밝혔습니다.

골드만삭스 보고서는 4분기 Azure의 고정 환율 기준 성장률이 40%~41%에 달할 수 있으며, 다음 분기 가이던스도 40%~41% 수준을 유지할 것으로 예상했습니다. 이 전망은 회사의 기존 가이던스를 소폭 상회하지만 시장 기대치가 이미 낮지 않은 상황입니다. 마이크로소프트가 예상된 수준의 높은 클라우드 성장률을 제시한다고 해서 주가가 더 높은 AI 투자를 계속 지지할지는 확실하지 않습니다.

마이크로소프트는 성장의 원천이 어디인지 설명해야 합니다. 신규 데이터센터 용량 확보, 기업 AI 수요의 지속적인 확장, 또는 내부 애플리케이션과 외부 고객 간의 컴퓨팅 리소스 할당이 더 원활해진 결과일 수 있습니다.

지난 몇 분기 동안 마이크로소프트 AI 사업의 제약은 수요 부족이 아니라 공급 부족이었습니다. Azure는 OpenAI와 같은 외부 고객에게 서비스를 제공해야 할 뿐만 아니라, 마이크로소프트 내부의 Copilot, MAI 모델 연구개발 및 자사 애플리케이션도 지원해야 합니다. 컴퓨팅 파워가 부족할 때 클라우드 성장은 공급 능력에 의해 제한을 받습니다. 생산 능력 확대가 너무 더딜 경우, 자본 지출은 먼저 현금흐름과 감가상각 압력에 반영됩니다.

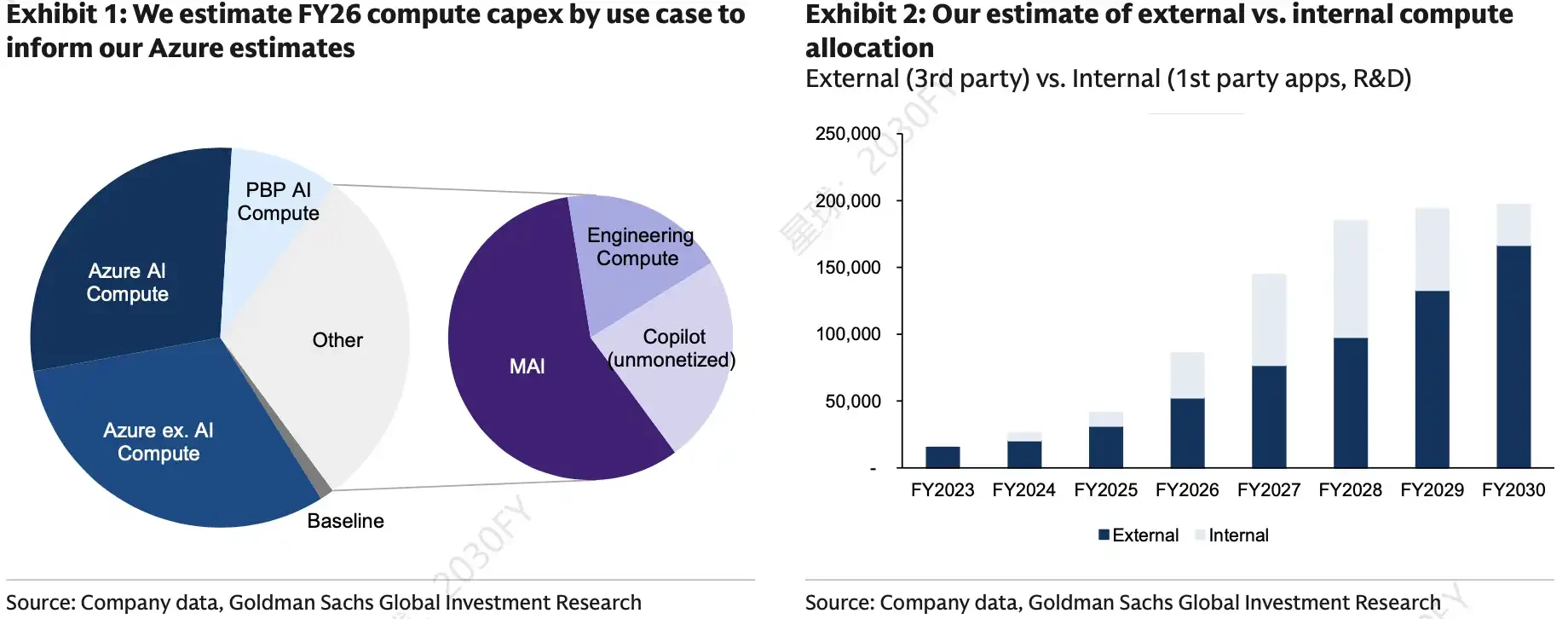

마이크로소프트 FY26 컴퓨팅 생산능력 지출 용도별 분류 및 외부/내부 컴퓨팅 리소스 할당. AI 컴퓨팅, MAI, Copilot 등의 비중이 높으며, 내부 컴퓨팅 투자는 지난 12개월간 증가한 후 안정화 추세를 보이고 있습니다. 이는 Azure가 고객 수요와 내부 AI 연구개발을 동시에 지원할 수 있는지 판단하는 핵심 지표입니다.

자본 지출 계속 증가, AI 컴퓨팅 경쟁 식지 않아

마이크로소프트는 이미 더 높은 투자 신호를 보냈습니다. FY26 Q3 자본 지출은 319억 달러였으며, 회사는 Q4 자본 지출이 400억 달러를 초과할 것이라고 밝혔습니다. 또한 2026 회계연도 자본 지출은 약 1900억 달러에 달할 것으로 예상되며, 이 중 약 250억 달러는 더 높은 부품 가격에서 비롯됩니다.

골드만삭스 보고서는 마이크로소프트의 2028~2030 회계연도 자본 지출 전망이 약 10% 상향 조정되었다고 밝혔습니다. 보고서 추정에 따르면, 조정된 일부 연도의 자본 지출 가정은 시장의 일반적인 예상치를 상회하며, 이는 마이크로소프트의 미래 컴퓨팅 파워 투자에 대한 더 공격적인 판단을 반영합니다.

이는 마이크로소프트만의 선택이 아닙니다. 엔비디아, 브로드컴, AMD 등 칩 제조업체들의 가이던스와 구글, 메타 등 클라우드 및 인터넷 거대 기업들의 자본 지출 움직임은 AI 컴퓨팅 수요가 아직 크게 식지 않았음을 보여줍니다. 하이퍼스케일 클라우드 업체들은 여전히 향후 수년간 데이터센터, 칩, 전력 자원 확장을 준비하고 있습니다.

마이크로소프트에게 높은 투자는 양면성을 가집니다.

한편으로 Azure와 AI 제품 사이클은 여전히 가치 평가를 지지합니다. 골드만삭스 보고서는 2030년 중반까지 마이크로소프트의 컴퓨팅 파워 용량이 약 40GW로 확장될 수 있다고 전망했습니다. 다른 한편으로, 자본 지출이 높을수록 투자자들은 새로운 컴퓨팅 파워가 클라우드 매출, AI 구독, 더 높은 마진의 사업으로 전환될 수 있는지, 아니면 단순히 더 큰 감가상각과 현금흐름 압박만을 가져올지에 대해 더 많이 질문하게 됩니다.

골드만삭스 보고서는 또한 마이크로소프트의 FY26 매출을 3294억 달러, EPS를 16.75달러로 예상했으며, FY27 매출은 3871억 달러, EPS는 19.32달러로 전망했습니다. 이 전망은 AI 투자가 매출을 견인하면서도 지속적으로 이익 창출 속도를 억제하지 않을 것이라는 가정을 내포하고 있습니다.

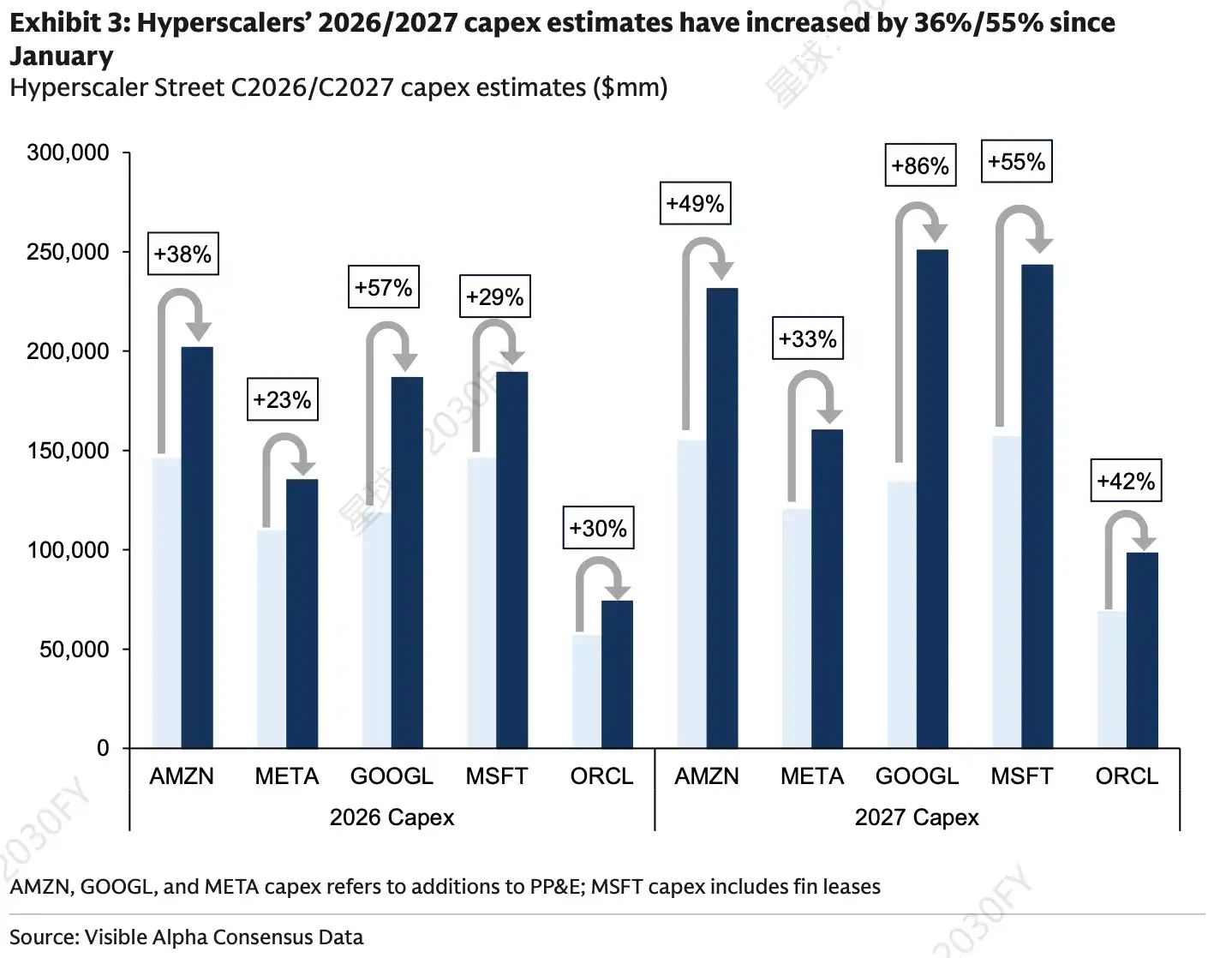

하이퍼스케일 클라우드 업체들의 2026/2027년 자본 지출에 대한 시장 컨센서스 전망. 1월 이후 AMZN, META, GOOGL, MSFT, ORCL의 자본 지출 전망치가 눈에 띄게 상향 조정되었으며, MSFT의 2027년 전망 증가폭은 55%에 달합니다.

Copilot 유료화, Maia로 GPU 의존도 완화

마이크로소프트의 AI 투자가 성공할 수 있을지는 궁극적으로 두 가지 요소에 달려 있습니다: Copilot의 상업화와 자체 개발 및 대체 칩 공급의 성숙도입니다.

Copilot의 논리는 비교적 명확합니다. 사용량 증가는 장기적으로 소프트웨어 매출 확대에 도움이 되고 이익 구조 개선 기회도 제공합니다. 그러나 단기적인 문제는 사용량 자체가 수익 실현으로 바로 이어지지 않는다는 점입니다.

마이크로소프트 FY26 Q3에 따르면 M365 Copilot 유료 좌석 수는 이미 2,000만 개를 넘었습니다. GitHub Copilot 역시 더 많은 사용량과 가치 기반 가격 책정으로 전환하고 있습니다. 회사는 또한 높은 사용량 시나리오를 대상으로 공정 사용 조항을 도입하여 더 높은 추론 비용과 유료 메커니즘을 더 긴밀하게 연결하려고 시도하고 있습니다.

시장이 주목하는 것은 단순히 좌석 수 증가뿐만 아니라 사용자 참여도, 갱신 의향, 기업 측의 실제 유료 확대입니다. Copilot의 사용자 경험과 상업화 속도가 동시에 개선되지 않으면 AI 소프트웨어의 높은 마진 실현 시점은 더 늦어질 수 있습니다.

칩과 공급망은 또 다른 측면입니다. 마이크로소프트의 자체 개발 AI 칩 Maia는 여전히 추격 단계에 있으며, 일부 경쟁사에 비해 성숙도가 뒤쳐져 있습니다. Maia 300의 개선, AMD의 2차 공급원으로서의 생산 진행 상황, 메모리 조달 비용 등은 마이크로소프트가 외부 GPU 공급망에 대한 의존도를 낮추는 능력에 영향을 미칠 것입니다.

회사는 또한 새로운 공급이 Azure, 자사 애플리케이션, 연구개발, 서버 교체 간에 균형을 맞춰야 한다고 언급했습니다. 새로운 공급이 원활하게 이루어지면 마이크로소프트는 내부 AI 연구개발에 계속 투자하면서도 외부 Azure 고객에게 더 많은 컴퓨팅 파워를 제공할 수 있습니다. 공급이 고르지 않게 풀리면 Azure 성장, 내부 모델 훈련, Copilot 추론 수요 간에 여전히 충돌이 발생할 수 있습니다.

Xbox 구조조정은 가치 평가의 변두리 이슈

AI 메인 테마 외에도 골드만삭스 보고서는 SOTP 방식을 사용하여 마이크로소프트의 게임 사업 가치를 약 300억 달러로 추정했습니다.

7월 6일, 마이크로소프트는 Xbox 사업부 구조조정을 발표했습니다. 다수의 언론 보도에 따르면, 마이크로소프트는 약 4,800명을 해고하며, 이 중 Xbox 관련 약 1,600명은 즉시 정리되고 FY27 내에 약 3,200명이 추가로 해고됩니다. Compulsion, Double Fine, Ninja Theory, Undead Labs 등 4개 스튜디오가 Xbox 관리 체계에서 제외되었으며, 회사는 일부 경영진도 축소한 것으로 알려졌습니다.

이 부분은 사업 구조 조정의 성격에 가깝지, 실적 발표의 핵심 거래 테마는 아닙니다. 마이크로소프트의 게임 사업은 여전히 가치가 있으며, 구조조정은 회사가 비효율적인 자산을 정리하고 일부 비핵심 투자를 축소하고 있음을 보여주지만, 단기적으로 Azure, Copilot, AI 자본 지출 수익성을 대체하여 주가 방향을 설명하는 주요 요인이 되기는 어렵습니다.

골드만삭스 보고서의 SOTP 평가에 따르면, Intelligent Cloud는 여전히 마이크로소프트 기업 가치의 가장 큰 기여 항목입니다. M365 상업 및 소비자 사업의 내재 기업 가치는 약 4,920억 달러로, 2027년 기준 EV/매출 약 4배 또는 GAAP EBIT의 약 6배에 해당하며, 이는 일부 탈중개화 위험 가정을 포함한 것입니다.

610달러 실현 여부는 세 가지 조건에 달려

이번 실적 발표 전망은 여전히 낙관적인 방향을 제시합니다. 마이크로소프트는 AI 컴퓨팅 파워, Copilot 및 에이전트 오케스트레이션 계층에서 유리한 위치를 점하고 있으며 AI 제품 사이클의 혜택을 계속 누릴 기회가 있습니다. 그러나 610달러 목표주가가 실현될 수 있을지는 실적 발표와 컨퍼런스 콜에서 더 많은 검증 가능한 진전 상황을 제시할 수 있는지에 달려 있습니다.

Azure는 계속해서 높은 성장세를 보여주고, 새로운 생산 능력 가동 후 외부 고객 수요를 지원할 수 있음을 입증해야 합니다. 성장이 이미 높은 시장 기대치에 부합하는 수준에 그친다면, 더 높은 자본 지출이 오히려 논란의 지점이 될 수 있습니다.

Maia 300과 AMD 2차 공급원은 더 명확한 진전을 보여줘야 합니다. 공급망 병목, 메모리 비용 상승, 칩 성숙도 부족은 모두 마이크로소프트 AI 투자의 단위 경제성에 영향을 미칠 수 있습니다.

Copilot은 실제 유료화 능력을 증명해야 합니다. 2,000만 개 이상의 유료 좌석은 시작에 불과하며, 기업 측의 유료 확대, 사용량 기반 과금, 사용자 피드백이 Copilot이 AI 진입점에서 수익원으로 전환될 수 있는지를 결정합니다.

마이크로소프트 실적 발표의 핵심은 AI 투자가 계속될 것인지가 아니라, 더 높은 투자가 더 빨리 Azure 성장, AI 소프트웨어 매출, 지속 가능한 이익률로 전환될 수 있는지입니다. 이러한 증거가 충분하지 않다면 자본 지출 수익률에 대한 논란은 계속해서 주가에 부담으로 작용할 것입니다.