Gate机构周报:BTC 价格低位修复,Gate 美股交易量再创阶段新高

- 핵심 의견: 지난주 암호화폐 시장의 위험 선호도가 회복되면서 BTC와 ETH가 모두 상승했고, ETF 자금 순유출 속도는 둔화되었으며, ETH ETF는 소폭의 자금 회귀를 먼저 보였습니다. 시장 구조는 분화되어 Solana 생태계(PumpSwap)가 주요 증가분을 기여했고, 스테이블코인 공급은 약했지만 기관화된 채널은 USDC에 유리하게 작용했습니다.

- 핵심 요소:

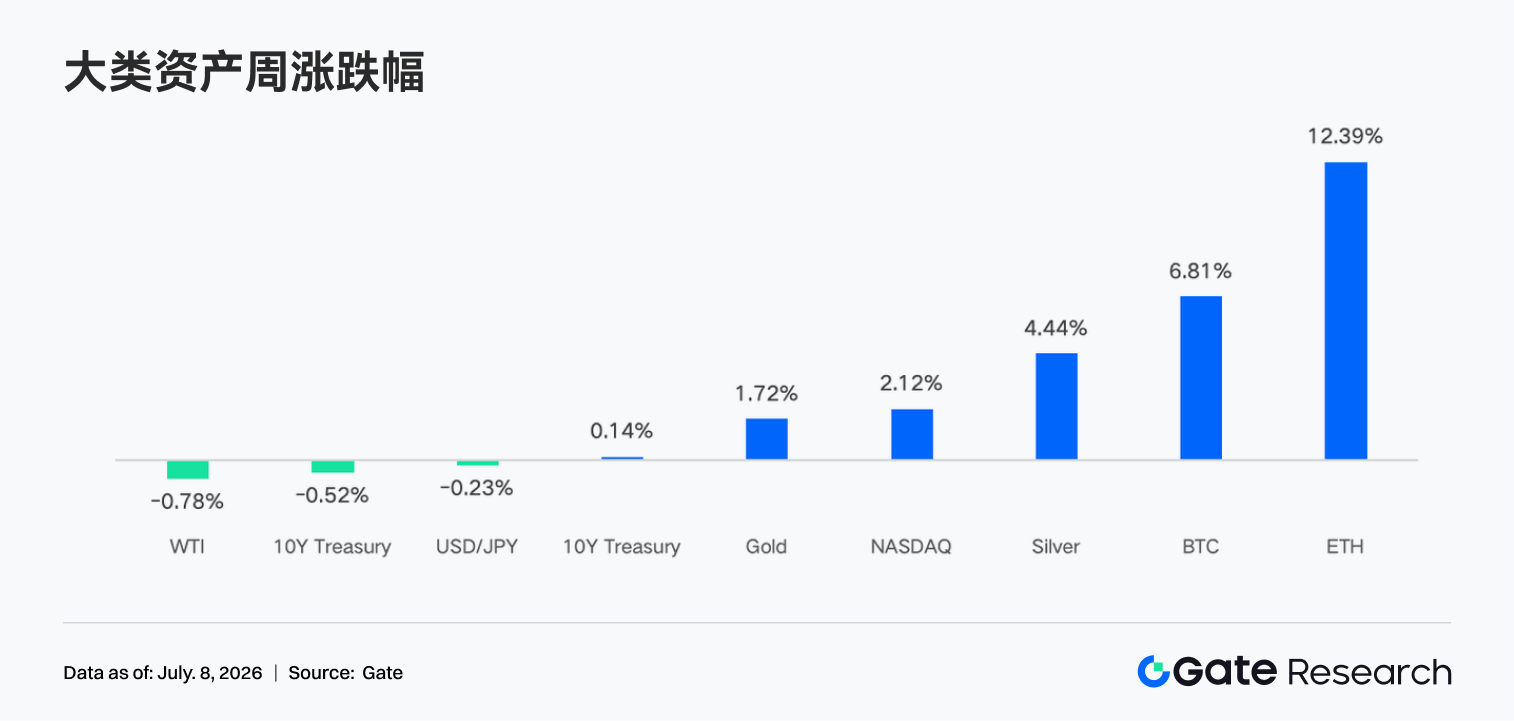

- 미국 6월 비농업 고용 데이터가 예상치를 하회하면서 시장의 연준 금리 인상 우려가 완화되어 위험 자산 전반이 강세를 보였으며, BTC는 주간 약 6.8%, ETH는 주간 약 12.2% 상승했습니다.

- BTC 현물 ETF는 주간 약 17.87억 달러 순유출을 기록했지만, 7월 2일에는 일일 순유입을 나타냈습니다. ETH 현물 ETF는 주간 약 0.1365억 달러 순유출을 기록하며 자금이 시험적으로 회귀하기 시작했습니다.

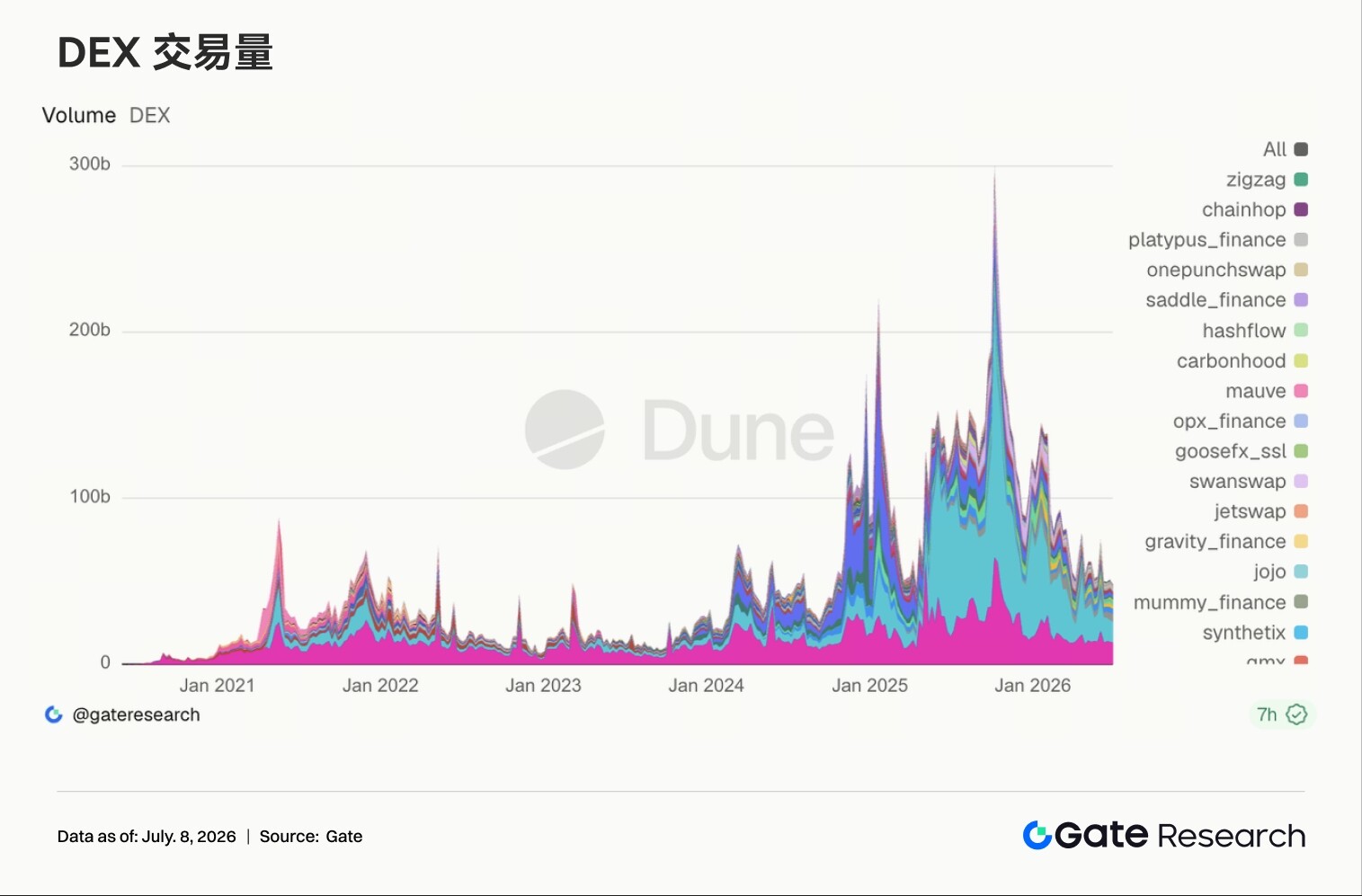

- DEX 거래 구조는 분화되어 Uniswap의 거래량은 감소한 반면, Solana 생태계의 PumpSwap은 높은 성장세를 이어가며 Solana가 자금 및 프로토콜 수익의 주요 증가 원천이 되었습니다.

- 스테이블코인 공급은 전반적으로 약했지만, USDC는 BNY Mellon의 수탁 지원과 같은 호재로 기관화된 채널이 지속적으로 강화되었습니다. Aave에서 USDC 대출 금리가 상승한 것은 고품질 달러 유동성 수요가 회복되고 있음을 반영합니다.

- BTC 미결제약정(OI)은 약 205억 달러에서 220억 달러로 회복되었고, 자금 조달 비율은 플러스를 유지하며 레버리지 자금이 다시 유입되었습니다. 옵션 25D Skew는 깊은 마이너스 구간에서 회복되었고, DVOL은 39-40으로 하락하여 변동성 기대가 식었습니다.

- Gate 플랫폼의 6월 현물 거래량은 전월 대비 49.39% 증가했으며, CrossEx의 2분기 거래량은 신기록을 세웠고, 7월 첫 주 주간 거래량은 전주 대비 26% 증가하여 기관 및 플랫폼 거래 활성도가 지속적으로 상승했습니다.

요약

• 암호화폐 시장의 위험 선호도가 회복되며 BTC는 주간 약 6.8%, ETH는 약 12.2% 상승했습니다. ETF 자금은 여전히 전체적으로 순유출을 기록했지만, ETH ETF는 소폭 반등하는 모습을 보이며 기관 투자 심리가 공포에 의한 환매에서 시험적인 매수로 전환되고 있음을 시사합니다.

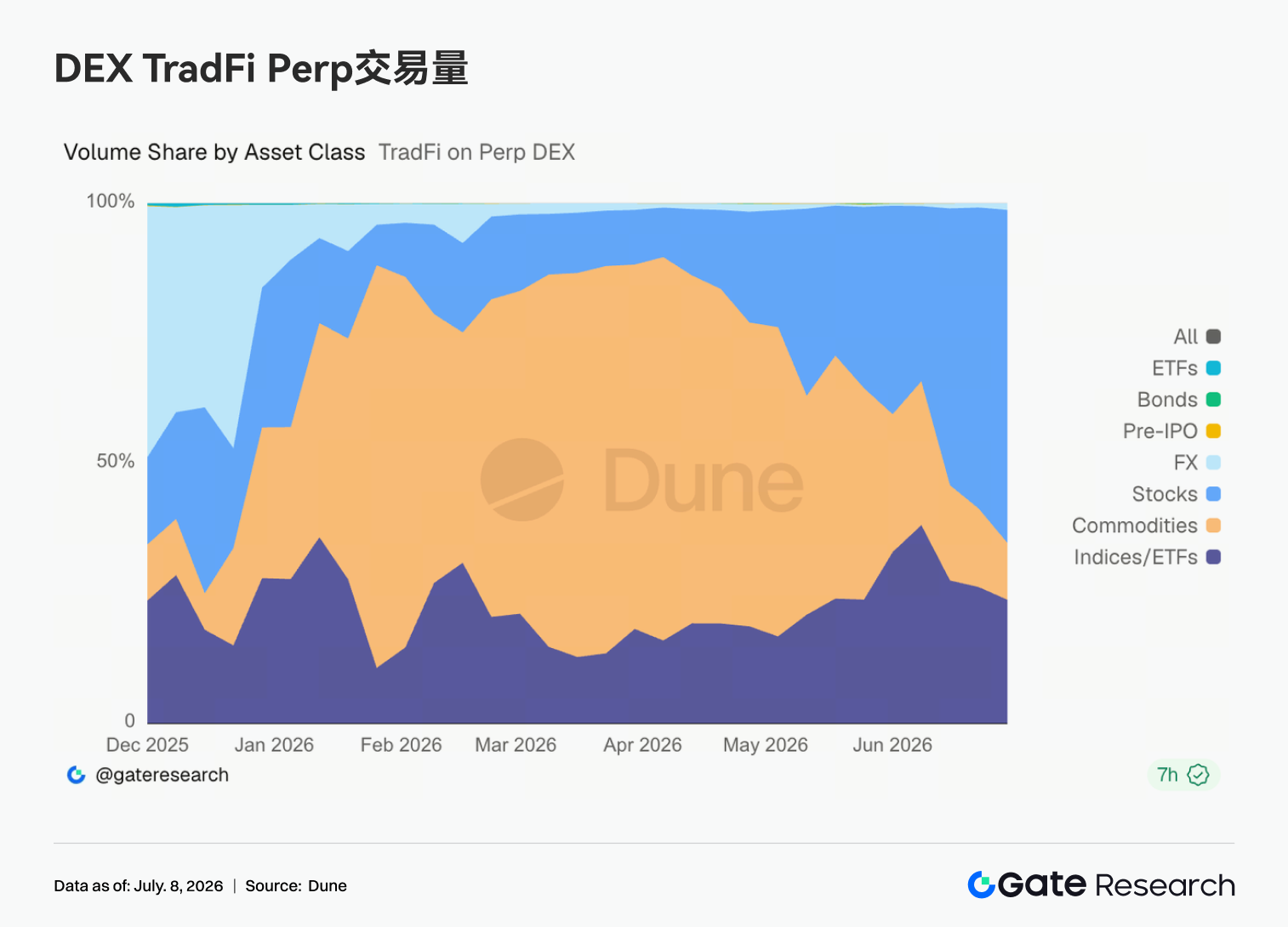

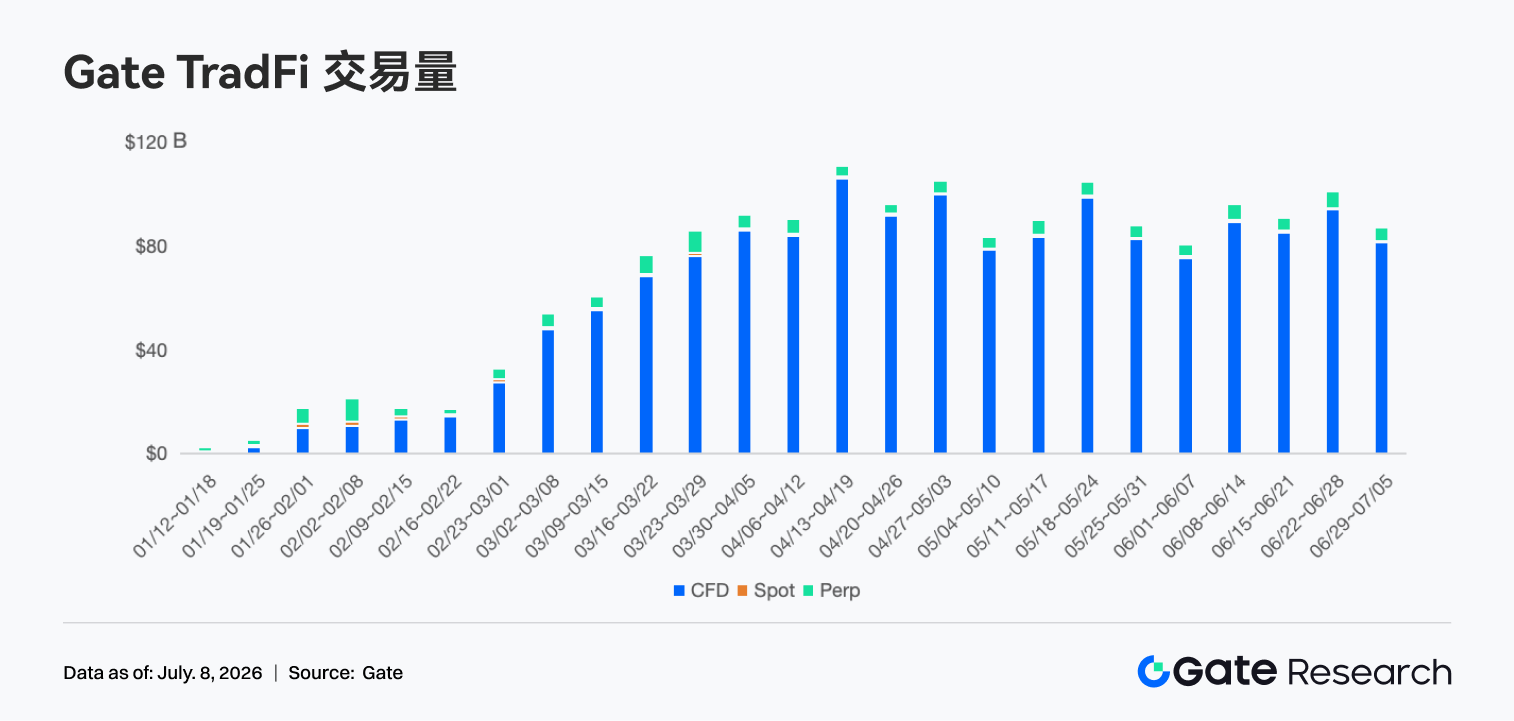

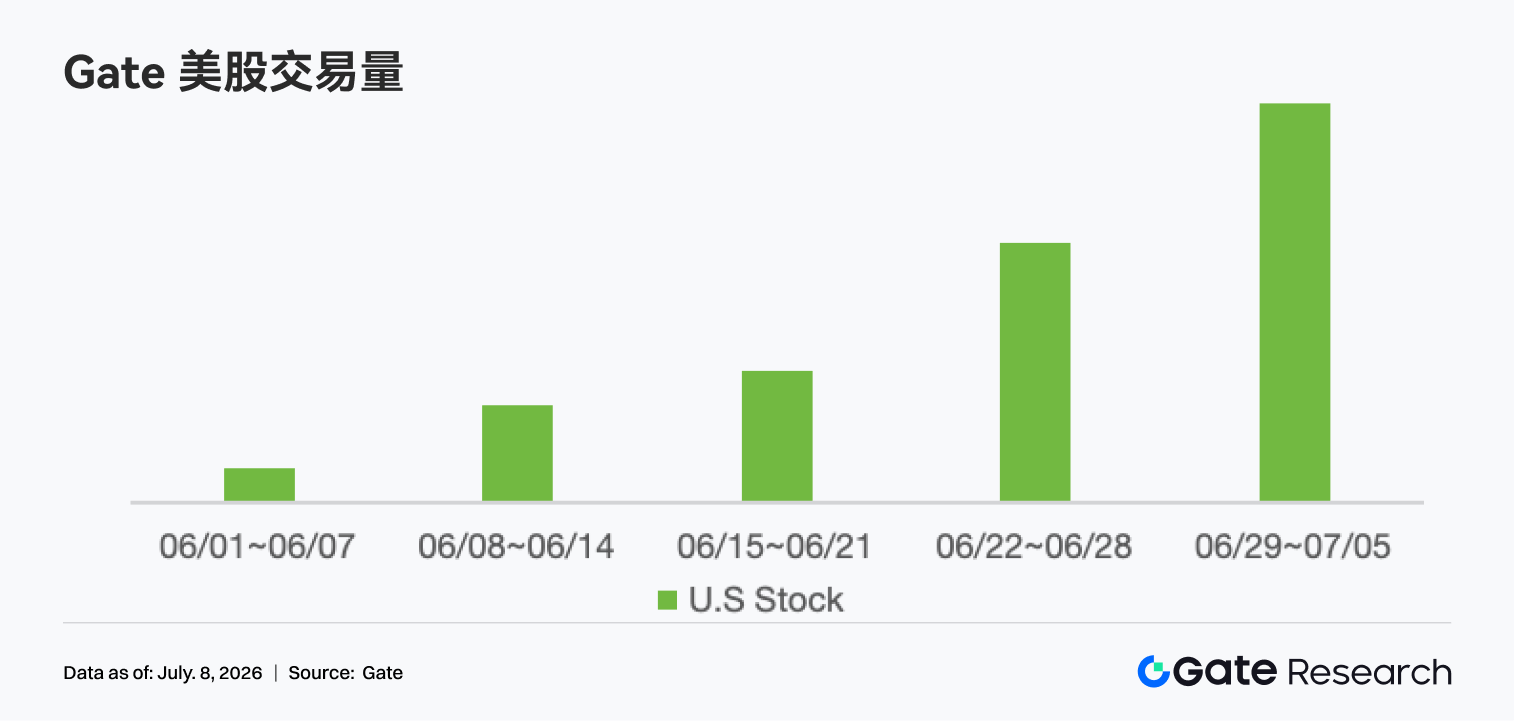

• TradFi 주식형 무기한 계약(Perp) 거래 비중이 약 60%–65%로 상승했습니다. Gate TradFi의 주간 거래량은 약 850억 달러의 높은 수준을 유지했으며, CFD(차액결제거래)는 여전히 전체 거래량의 약 95%를 차지합니다. 미국 주식 거래량은 5주 연속 증가하며 새로운 고점을 기록했습니다.

• DEX 거래 구조는 계속해서 차별화되고 있습니다. Uniswap과 PancakeSwap의 거래량은 감소한 반면, PumpSwap은 높은 성장세를 이어가며 Solana 기반의 발행, 거래 및 지갑 생태계가 자금 및 프로토콜 수익의 주요 증가 원천이 되고 있습니다.

• LST(유동성 스테이킹 토큰) 부문도 함께 회복되었습니다. ETH 및 SOL 스테이킹 자산은 위험 선호도 회복에 힘입어 반등했으며, Aave의 대출 수요는 다시 이더리움 메인 마켓으로 집중되고 있습니다.

• 스테이블코인 공급은 전반적으로 여전히 부진하지만, USDC는 BNY Mellon과 같은 기관의 지원을 받아 기관 채널을 지속적으로 강화하고 있습니다. Aave USDC의 대출 금리 상승은 고품질 달러 유동성에 대한 수요 회복을 반영하며, 프로토콜 수익도 온체인 파생상품에서 Solana 트래픽 유입구로 전환되고 있습니다.

• BTC 미결제약정(OI)은 약 205억 달러에서 220억 달러로 회복되었으며, 자금 조달 비용은 지속적으로 플러스(+)를 유지하여 레버리지 자금이 다시 시장에 유입되고 있음을 보여줍니다. 옵션 거래량도 동시에 회복되었고, 25D Skew(25% 델타 스큐)는 깊은 마이너스(-) 구간에서 회복되었으며, DVOL(변동성 지수)은 46–48에서 39–40으로 하락했습니다.

• Gate의 6월 플랫폼 현물 및 선물 거래량은 각각 전월 대비 49.39% 및 11.19% 증가했으며, Gate 기관 현물 및 선물 거래량은 각각 전월 대비 17.71%, 10.70% 증가했습니다. 7월 첫째 주 CrossEx 거래량은 전주 대비 26% 증가했습니다.

1. 시장 초점 해석

지난주(2026년 6월 29일 ~ 7월 5일) 글로벌 시장의 주요 테마는 미국 고용 둔화, 금리 인하 기대감, 위험 선호도 회복이 공동으로 주도했습니다. 미국 6월 비농업 고용은 57,000명 증가에 그쳐 시장 예상치인 약 115,000명을 하회했으며, 4월과 5월 데이터는 합산 74,000명 하향 조정되었습니다. 실업률은 4.3%에서 4.2%로 소폭 하락했지만, 이는 주로 경제 활동 참가율 하락에 따른 것입니다.

데이터 발표 후, 시장의 연준 7월 금리 인상에 대한 우려는 완화되었습니다. 10년물 미국 국채 수익률은 주중 변동 후 약 4.4477%에 마감했으며, 2년물 수익률은 약 4.13%로 하락하여 금리 압박이 완화되었습니다. 미국 증시는 짧아진 거래 주간 동안 전반적으로 상승하여 다우존스 지수는 주간 약 2.0%, S&P 500 지수는 약 1.8%, 나스닥 지수는 약 2.1% 상승했습니다. 그러나 AI 및 반도체 섹터에서는 순환매 압력이 나타나 자금이 단순히 고평가된 성장주를 추격하는 것이 아니라, "경기 둔화이지만 더 이상 정책이 매파적이지 않은" 조합 속에서 위험 자산을 재평가하고 있음을 시사합니다. 원자재의 경우, 중동 리스크 프리미엄과 OPEC+ 증산 기대 사이에서 유가가 등락하며 WTI 원유는 한때 70달러 부근에서 거래되었습니다. 금은 인플레이션과 지정학적 리스크가 완전히 해소되지 않았음을 반영하며 높은 수준을 유지했습니다. 암호화폐 시장은 미국 국채 수익률 하락, 달러 유동성 압력 완화, 미국 증시 위험 선호도 개선의 혜택을 받아 BTC와 ETH 모두 주중에 강세를 보였으며, 특히 ETH의 탄력성이 더 높아 방어적인 BTC 포트폴리오에서 고베타 자산으로 자금이 이동하고 있음을 보여줍니다.

2. 유동성 분석

2.1 ETF는 여전히 뚜렷한 순유출 상태, BTC ETF 주간 순유출 약 17.87억 달러

ETF 측면에서 BTC 현물 ETF는 지난주에도 뚜렷한 순유출 상태를 보였습니다. 미국 BTC 현물 ETF의 주간 순유출은 약 17.87억 달러로 6월의 대규모 환매 압력을 이어갔습니다. 다만 7월 2일에는 2억 2,172만 달러의 순유입이 발생하며 이전 약 10거래일 동안 누적된 약 27.3억 달러의 유출을 마감했습니다. AUM을 기준으로 보면, 6월 26일 BTC 현물 ETF의 총 순자산은 약 728.18억 달러였으나 7월 2일에는 743.69억 달러로 약 15.51억 달러 증가했으며, 이는 주로 BTC 가격 반등이 순환매를 상쇄한 결과입니다. 개별 상품별로는 7월 2일 Fidelity의 FBTC가 약 1.66억 달러로 가장 많은 유입을 기록했고, 그 다음은 ARKB로 약 0.9184억 달러였습니다. 가장 두드러진 유출은 BlackRock의 IBIT로, 하루 약 0.4043억 달러가 유출되었으며 계속해서 연속 유출 내러티브에 있습니다.

ETH 현물 ETF의 압력은 BTC보다 현저히 낮았습니다. 공개된 일일 빈도 데이터를 합산하면, 6월 29일부터 7월 2일까지 순유출은 약 0.1365억 달러였으며, 6월 29일과 30일에 각각 약 0.3004억 달러, 0.276억 달러가 유출된 후 7월 1일과 2일에는 각각 약 0.1489억 달러, 0.2908억 달러 유입으로 전환되었습니다. AUM은 6월 29일 약 85.94억 달러에서 7월 2일 약 90.20억 달러로 약 4.26억 달러 증가했으며, 이는 ETH 가격 반등과 소액 자금 유입에 기인합니다. 상품 레벨에서 ET HA는 7월 1일과 2일 모두 유입 상위권에 올랐으며, 7월 2일에는 약 0.2974억 달러가 유입되었습니다. ETHE / ETHB 등의 상품은 주중에 주요 환매 압력을 받았습니다.

전체적으로 볼 때, 기관 심리가 전면적으로 매수세로 돌아선 것은 아니며, 공포에 의한 환매에서 시험적인 매수로 전환되고 있습니다. BTC는 여전히 IBIT의 유입 회복이 추세를 확인해줘야 하며, ETH는 저가권에서 소규모 자금이 유입되기 시작한 것으로 나타납니다.

2.2 TradFi 유동성

• TradFi 무기한 계약 DEX: 최근 일주일 동안 TradFi 무기한 계약 DEX의 거래 구조는 계속 주식 자산으로 집중되고 있습니다. 주식형 무기한 계약 거래 비중은 빠르게 약 60%–65%로 상승하며 다시 시장의 절대적인 주류가 되었습니다. 이전에 우위를 점했던 원자재 거래 비중은 계속 하락하여 약 10%–15%에 머물며 금, 원유 등 안전자산 거래 열기가 식었음을 보여줍니다. 한편 지수/ETF 계약 비중은 약 20%로 안정세를 유지하고 있습니다. 외환, 채권, Pre-IPO 및 ETF 등 기타 자산군의 거래 비중은 여전히 낮아 전체 거래 기여도가 제한적이며, 시장 자금은 계속해서 고유동성 주식형 상품으로 집중되고 있습니다.

• Gate TradFi 거래량: 최근 일주일 Gate TradFi 총 거래량은 약 850억 달러로 주간 약 13%–15% 감소했습니다. 지난주 총 거래량은 약 980억 달러로 최근 고점을 기록했으나, 이번 주에는 약 850억 달러로 감소했지만 5월 말 및 6월 초 수준보다는 여전히 높아 전반적인 거래 활성도가 안정적으로 유지되고 있음을 보여줍니다. CFD는 여전히 절대적인 핵심 사업입니다. CFD 거래량은 약 810억 달러로 전체 거래량의 약 95%를 차지하며, 지난주보다는 감소했지만 여전히 대부분의 거래량을 기여하며 Gate TradFi 제품 시스템의 주요 성장 동력원으로 남아 있습니다. 무기한 계약(Perp)은 탄력성을 유지했습니다. 무기한 계약 거래량은 4–5억 달러 구간을 유지하며 비중은 약 5%로 전체적인 변화가 크지 않아, 시장 변동성이 완화되는 환경에서도 파생상품 거래 수요가 여전히 안정적임을 나타냅니다.

• Gate 미국 주식 자산 거래량: Gate는 6월 2일 미국 주식 거래 서비스를 정식 출시했습니다. 실제 기초 자산 지원, USDT 직접 거래 가능, 익일 포지션 보유 수수료 없음, 높은 유동성 등의 장점을 바탕으로 최근 일주일 동안 Gate 미국 주식 거래량은 계속해서 빠르게 성장하여 최근 신고점을 기록했으며, 전주 대비 더욱 증가하여 6월 초 이후 5주 연속 성장세를 이어갔습니다. 미국 주식 거래, 장전/장후 거래, 웹 및 24/7 거래 등의 기능이 순차적으로 출시됨에 따라 사용자 참여도는 지속적으로 증가하고 있습니다. 동시에 미국 고용 지표 약화로 시장 위험 선호도가 회복되고 미국 증시 거래가 활발해지면서 플랫폼의 미국 주식 거래량 성장을 더욱 촉진했으며, 이는 Gate의 글로벌 주식 사업이 가속 확장 단계에 진입하고 있음을 반영합니다.

• TradFi 오더북 깊이: TradFi 거래량이 가장 높은 XAUT를 선택하여 오더북 깊이(Delta)를 분석했습니다. 최근 일주일 동안 녹색 Delta 기둥이 빨간색 기둥보다 현저히 많았으며, 특히 7월 1일, 3일 및 6일에는 50만~80만 달러 규모의 매수 측 유동성이 순증가하는 경우가 여러 번 발생하여 마켓 메이커가 지속적으로 매수 주문을 보충하고 시장의 수용 능력이 강함을 보여줍니다. XAUT 가격은 약 4,000달러에서 4,160~4,180달러 구간까지 상승했으며, 이 기간 동안 오더북 매수 측 깊이도 동시에 증가하여 상승이 얇은 깊이에서의 단기 급등보다는 실제 유동성에 의해 뒷받침되었음을 나타냅니다. 7월 2일부터 5일 사이에 20만~50만 달러의 마이너스(-) Delta가 발생했지만 지속 시간이 짧아 연속적인 유동성 이탈로 이어지지 않았고 가격에 미친 영향은 제한적이었습니다. 전반적으로, 최근의 대규모 매수 주문 유입은 4,150달러 부근에 강력한 유동성 지지대가 형성되었음을 의미하며, 단기적으로 거시경제적 안전자산 선호 현상이 지속된다면 XAUT의 깊이 구조는 여전히 가격 강세에 유리합니다.

3. 온체인 데이터 인사이트

3.1 DEX 주요 현물 거래량 계속 냉각, PumpSwap이 Solana 투기적 자금 흐름을 다시 끌어올려

이번 주 DEX 거래의 주요 구조는 계속 전환되고 있습니다. Uniswap과 PancakeSwap이 확고히 1, 2위를 유지했지만 거래량은 전주 대비 소폭 감소하여 주요 현물 풀의 회전율이 크게 확장되지 않았음을 보여줍니다. 반면 PumpSwap은 계속 상승세를 이어가며 거래량과 거래자 수 모두 높은 수준을 유지했고, Solana의 투기적 자금 흐름은 발행 및 2차 거래가 통합된 플랫폼으로 전환되었습니다. Meteora도 어느 정도 회복되었지만 Raydium, Curve, Aerodrome 등 보다 성숙한 유동성 시나리오에 속하는 플랫폼들은 상대적으로 부진하여 자금이 체인 전반으로 확산되는 보편적인 상승세는 형성되지 않았습니다.

3.2 스테이블코인 공급 전반적으로 부진하지만, USDC의 기관 채널은 계속 열려

이번 주 스테이블코인 공급은 여전히 수축 국면이었습니다. USDT, USDC, USDS, USD1, USDe 등 주요 자산 대부분이 소폭 하락했으며, 체인상에 대규모 신규 달러 유입은 발생하지 않았습니다. 상대적으로 주목할 점은 PYUSD가 확장되고 DAI도 비교적 안정적인 모습을 보인 것으로, 규제와 수익성 내러티브 사이에서 자금이 소규모 재배분되고 있음을 반영합니다. BNY Mellon은 이번 주 자사의 디지털 자