When the market has "priced in perfection" in advance, even Samsung's stellar performance is no longer good enough

- Key Takeaway: Although Samsung Electronics' second-quarter operating profit surged 19-fold to a record high, even surpassing Nvidia, the market had already priced in "perfect" expectations in advance. The earnings announcement triggered fund outflows and a single-day stock price crash, highlighting the "buy the rumor, sell the news" trading logic.

- Key Elements:

- "Seemingly perfect" performance: Second-quarter operating profit reached 89.4 trillion won (approximately $58.4 billion), exceeding expectations, while revenue doubled to 171 trillion won. However, the stock price fell by up to 8%, with other chip stocks like SK Hynix also under pressure.

- Market focus shift: Investors are no longer focusing solely on profit growth but are turning their attention to the sustainability of free cash flow improvements and shareholder return policies. Pessimistic expectations suggest that high valuations have lost their margin of safety.

- Macro background warning: Meta hinted at curbing AI capital expenditure, triggering the largest two-day sell-off in high-beta momentum stocks since the pandemic. The high-valuation logic for the memory chip sector faces a systemic reassessment.

- Emerging structural issues: Losses in the foundry and logic chip businesses may widen, and provisions for special bonuses due to compensation agreements were made. Without deducting these costs, operating profit would have exceeded expectations even further.

- AI demand supports the cycle but marginal strength is waning: Memory supply shortages are expected to last at least until 2027, but Counterpoint warns that high profit margins of 75-80% could invite regulatory pressure.

원문 저자: 동징(Dong Jing)

원문 출처: 월스트리트저널(Wall Street Journal)

삼성전자가 이익이 19배 급증한 역사적인 성적표를 내놓았지만, 주가는 하루 만에 급락했습니다. 실적이 나쁜 것이 아니라, 시장이 이미 '완벽함'을 가격에 반영해 놓았고, 실적 발표는 단지 자금이 빠져나갈 신호에 불과했기 때문입니다.

7월 7일, 월스트리트저널 기사는 삼성전자의 2분기 영업이익이 전년 동기 대비 약 19배 급증한 89조 4000억 원(약 584억 달러)을 기록했다고 보도했습니다. 이는 분기별 사상 최대 기록을 경신했을 뿐만 아니라 엔비디아의 지난 분기 영업이익(535억 3600만 달러)을 넘어서며, 삼성전자를 글로벌 분기 영업이익 1위 기업으로 끌어올렸습니다. 매출은 두 배 가까이 증가한 171조 원을 기록하며 모두 애널리스트들의 평균 예상치를 상회했습니다. 그러나 실적 발표 후 삼성전자 주가는 하루 만에 최대 8% 폭락했고, 한국 코스피(KOSPI) 지수는 6%, SK하이닉스는 7% 이상 하락했습니다.

월스트리트저널은 또 다른 기사에서 "기대감에 사고, 실적으로 판다"는 논리가 다시 명확하게 작용했다고 언급했습니다. 실적 발표 전날, 미국 필라델피아 반도체 지수는 하루 만에 2.2%, S&P 500은 0.7%, 나스닥 100은 1.3% 각각 상승했습니다. 호재가 현실화되자 자금은 신속히 빠져나갔습니다.

Causeway Capital Management의 포트폴리오 매니저인 Brian Cho는 시장이 진정으로 보고 싶어 하는 것은 잉여현금흐름 개선이 지속 가능한 단계적 변화로 이어질 수 있는지, 그리고 경영진이 주주 환원을 어떻게 대우하는지에 대한 것이라며, 가격 결정 논리가 '이익 성장 속도가 얼마나 빠른가'에서 '이 이익이 실제 현금으로 전환되어 주주에게 배분될 수 있는가'로 전환되었다고 단언했습니다.

또한, 시장 심리의 급격한 반전에는 거시적 배경이 있습니다. 지난주 메타(Meta)가 자본 지출을 축소할 의사를 먼저 밝히면서, 고베타 모멘텀 주식들은 코로나19 팬데믹 이후 최대 규모의 이틀간 매도세를 경험했습니다. 삼성전자의 하락은 동종 반도체 주식인 SK하이닉스와 마이크론에도 부담을 주며, 전체 메모리 반도체 업종의 고평가 논리는 체계적인 재평가에 직면하고 있습니다.

실적은 훌륭했지만, 충분하지 않았다

월스트리트저널 기사에 따르면, 삼성전자의 2분기 영업이익은 89조 4000억 원으로 예상되며 이는 전 분기 대비 56% 증가한 수치입니다. 애널리스트들의 평균 예상치는 84조 2000억 원이었습니다. 같은 기간 매출은 171조 원으로 시장 추정치인 169조 2000억 원을 상회했으며, 전년 동기 대비 약 129% 증가했습니다. 회사는 오는 7월 30일 완전한 실적을 발표할 예정이며, 그때 순이익 및 각 사업 부문별 분류 데이터를 공개할 방침입니다.

이번 성장의 핵심 동력은 메모리 반도체 공급 부족의 지속에 있습니다. AI 데이터 센터의 고대역폭 메모리(HBM)에 대한 폭발적인 수요로 인해 제조사들은 생산 능력을 고급 제품에 집중하게 되었고, 이로 인해 기존의 D램과 낸드플래시 메모리 반도체 공급이 부족해지면서 가격이 전반적으로 상승했습니다.

HSBC 데이터에 따르면, 2분기 D램 평균 판매 가격은 전 분기 대비 40% 이상 상승했고, 낸드플래시 가격 상승률은 50%를 넘었습니다. 씨티리서치 데이터도 이와 유사하여, 같은 기간 D램과 낸드플래시 평균 가격이 각각 전 분기 대비 44%, 53% 상승한 것으로 나타났습니다.

그러나 171조 원의 매출은 애널리스트들의 평균 예상치를 상회했지만, 일부 기관의 낙관적 전망치인 173조 9000억 원에는 미치지 못했습니다. 밸류에이션이 이미 높은 수준으로 밀려 올라간 상황에서, 이 작은 격차는 차익 실현을 위한 방아쇠가 되기에 충분했습니다.

메모리 사업의 빛나는 성과는 회사 전체 구조의 여러 균열을 가렸습니다. 애널리스트들은 삼성전자의 파운드리 및 시스템LSI(비메모리 반도체) 사업의 손실이 이번 분기에 더 확대될 수 있다고 예상합니다. 그 이유 중 일부는 성과급 비용이 반도체 부문 전체 비용에 비례하여 포함되었기 때문입니다.

올해 5월, 삼성전자는 칩 부문 직원들과 성과급을 영업이익과 연동하고, 특정 수익성 지표가 충족될 경우 반도체 부문 연간 영업이익의 10.5%를 특별 성과급으로 지급하는 내용의 임금 협상안에 합의했습니다. 일부 애널리스트들은 이러한 충당금이 설정되지 않았다면 삼성전자의 영업이익이 시장 예상치를 훨씬 더 상회했을 것이라고 지적합니다.

AI 수요가 메모리 호황을 뒷받침하지만, 한계 신호는 약화

이번 메모리 반도체 슈퍼 사이클을 주도하는 핵심 논리는 여전히 유효합니다. 전 세계 AI 데이터 센터의 대규모 확장은 고급 메모리 반도체에 대한 폭발적인 수요를 창출했고, 메모리 부족은 AI 발전의 주요 병목 현상이 되었습니다.

엔비디아 CEO 젠슨 황과 오픈AI COO 브래드 라이트캡을 포함한 여러 업계 고위 관계자들은 이에 대해 경고한 바 있습니다. 주요 제조사들은 고급 메모리 제품 공급을 우선시하고 있어 기존 메모리 제품의 공급도 동시에 부족해지고 있으며, 애널리스트들은 이러한 공급 부족 상황이 적어도 2027년까지 지속될 것으로 예상합니다.

시장 조사 기관 카운터포인트리서치는 삼성전자, SK하이닉스, 마이크론 등 3대 메모리 제조사의 올해 2분기 평균 영업이익률이 75%에서 80% 사이를 유지할 것으로 예상했습니다. 이 기관은 보고서에서 일부 관점에서는 이처럼 높은 이익률이 '과도한 이익'이라고 보고 있으며, '이러한 상황이 지속될 경우 메모리 제조사들은 규제 압력에 직면할 수 있다'고 경고했습니다.

또한, 월스트리트저널 기사는 실적 자체보다 더 주목해야 할 것은 산업 공급망 상류에서 나오는 신호라고 언급했습니다. 메타(Meta)가 최근 AI 자본 지출에 상한선을 설정할 뜻을 밝히면서, 시장은 이를 빅테크 기업들의 AI 인프라 투자가 정점에 도달했을 수 있다는 조기 경보 신호로 해석했고, 이는 코로나19 팬데믹 이후 고베타 모멘텀 주식들 중 가장 극심한 이틀간 매도세 중 하나를 촉발했습니다.

블랙록 투자 연구소(BlackRock Investment Institute)의 장 부아뱅(Jean Boivin) 팀은 이 문제를 더 직접적으로 지적했습니다: AI 거품 논쟁의 핵심은 현재 밸류에이션이 아니라 미래 이익이 비범한 수준을 유지할 수 있느냐는 것입니다. 만약 AI가 현재의 희소성을 실제 생산성 향상으로 전환하지 못한다면, 현재의 극도로 높은 이익 기대치는 수정될 것입니다.

삼성, SK하이닉스에 뒤처지다, 한국은 AI 칩 주도권에 베팅

국가 전략적 차원에서, 한국 정부는 삼성전자와 SK하이닉스를 글로벌 AI 리더십 쟁탈전의 핵심 축으로 간주합니다. 삼성그룹과 SK그룹은 각각 한국 남서부에 두 개의 칩 공장을 건설할 계획이며, 총 투자 규모는 800조 원에 달해 생산 능력을 빠르게 확충할 예정입니다. 한국 정부는 5년 내에 메모리 반도체 생산 능력을 두 배로 늘리는 것을 목표로 하고 있으며, 삼성전자는 2026년까지 생산 능력 확장과 연구개발에 700억 달러 이상을 투자하겠다고 발표했습니다.

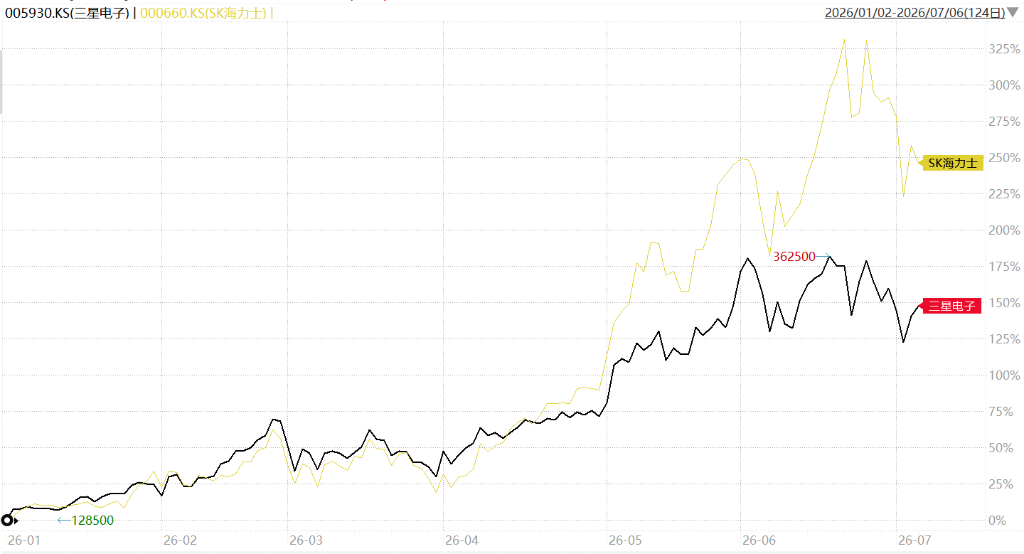

주가 성과 측면에서, 삼성전자는 올해 들어 누적 상승률이 약 165%에 달하지만, 경쟁사인 SK하이닉스의 약 260% 상승률에 비해 현저히 뒤처집니다. 두 회사의 차이는 주로 제품 구조의 차이에서 비롯됩니다. SK하이닉스는 AI 컴퓨팅 수요에 특화된 고급 메모리 반도체에 사업이 집중되어 있는 반면, 삼성전자의 제품 포트폴리오는 반도체와 소비자 가전을 아우르며 더 다양합니다. 이러한 차별화는 명확한 신호를 전달합니다. 현재의 경쟁 트랙에서는 규모보다 집중도가 자본의 더 큰 선호를 받는다는 것입니다.

삼성전자의 완전한 실적은 이달 말에 발표될 예정이며, 그때 각 사업 부문의 분할 데이터는 이번 AI 자본 지출이 얼마나 많은 실제 가치로 전환되었는지를 시장에 보여줄 것입니다. 그 숫자는 차기 AI 하드웨어 투자 논리의 중요한 기준점이 될 것입니다.