CoinGlass: 2026년 1분기 암호화폐 시장 점유율 연구 보고서

- 핵심 관점: 2026년 1분기 암호화폐 시장 데이터는 바이낸스(Binance)가 거래량, 미결제약정, 유동성 깊이 및 사용자 자산 예치 등 여러 핵심 차원에서 포괄적이고 견고한 선두 지위를 유지하고 있으며, 시장의 핵심 인프라로서의 역할이 더욱 두드러지고 있음을 보여줍니다. 반면, 전체 시장은 조정을 겪은 후 신중한 회복 단계에 있습니다.

- 핵심 요소:

- 바이낸스는 파생상품 거래량(4.90조 달러, 상위 10개 거래소 점유율 34.9%), 평균 미결제약정(2390억 달러, 점유율 29.9%), 사용자 자산 예치(1.529조 달러, 점유율 73.5%)에서 경쟁사들을 크게 앞서고 있으며, 특히 자산 보관 측면에서 집중도가 가장 높습니다.

- 시장 전체 거래 활성도는 1월 고점에서 하락했으며, 1분기 총 거래량은 약 20.57조 달러로, 그 중 파생상품 비중이 현물의 9.6배에 달해 거래자들이 헤지와 투기를 위해 파생상품을 더 선호함을 보여줍니다.

- 경쟁 구도는 명확한 계층을 보입니다: 바이낸스가 제1진영; OKX는 파생상품 시장에서 가장 가까운 도전자; Bybit와 Gate는 규모가 비슷하여 제2진영 중부를 구성; Bitget은 확고히 상위 5위 안에 들지만 앞선 거래소들과는 격차가 있습니다.

- 탈중앙화 파생상품 플랫폼(예: Hyperliquid)은 거래량과 미결제약정에서 이미 주류 시야에 들어와 실제 경쟁을 형성하기 시작했지만, 규모는 여전히 주요 중앙화 거래소에 비해 현저히 낮습니다.

- 바이낸스는 BTC와 ETH의 현물 및 선물 시장 유동성 깊이(±1% 양측 깊이)에서 모두 1위를 차지하여 대규모 주문을 처리할 수 있는 우수한 실행 능력을 보유하고 있으며, 선두 우위는 구조적 안정성을 가지고 있습니다.

원문 출처: CoinGlass

1. 요약 및 핵심 발견

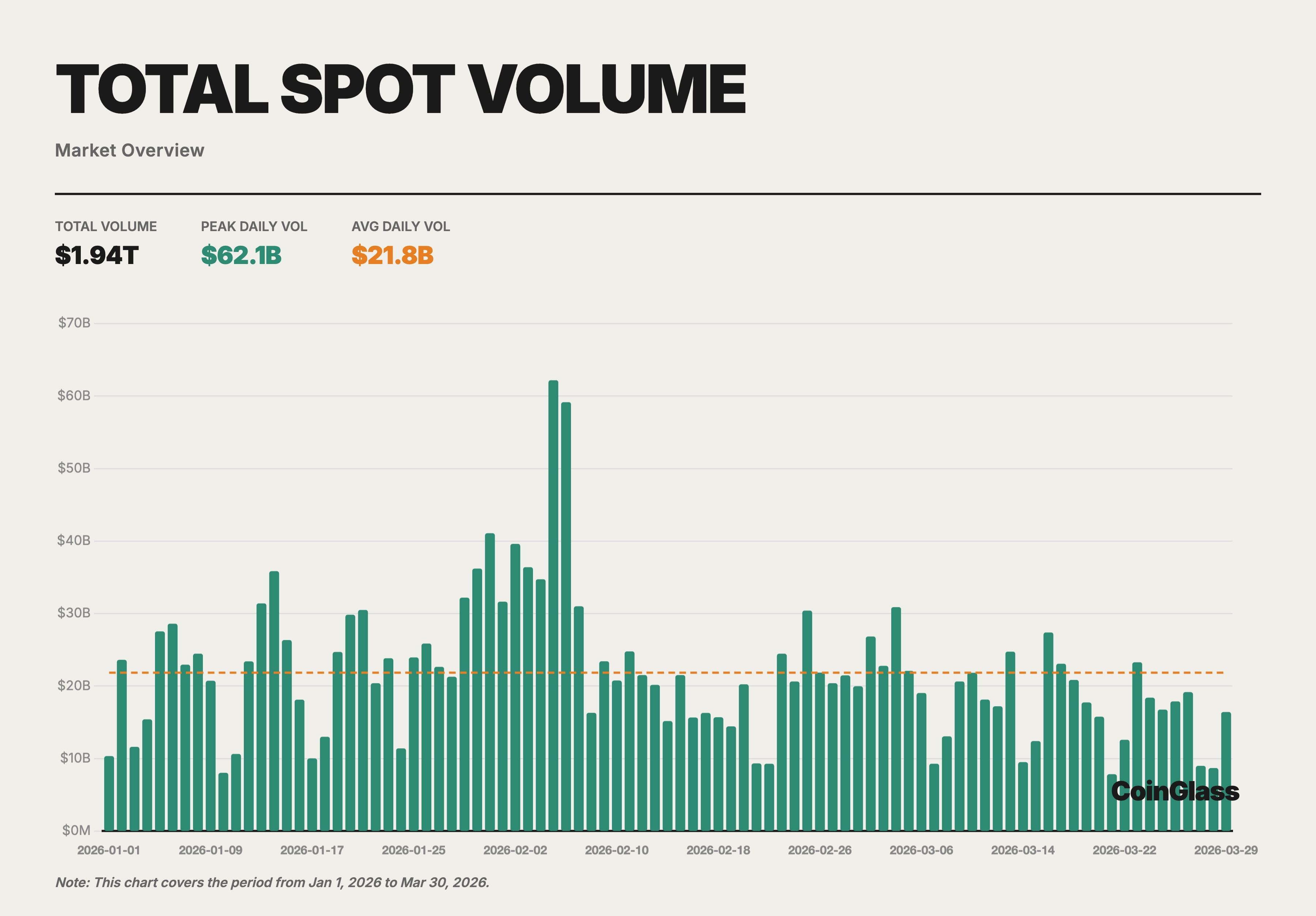

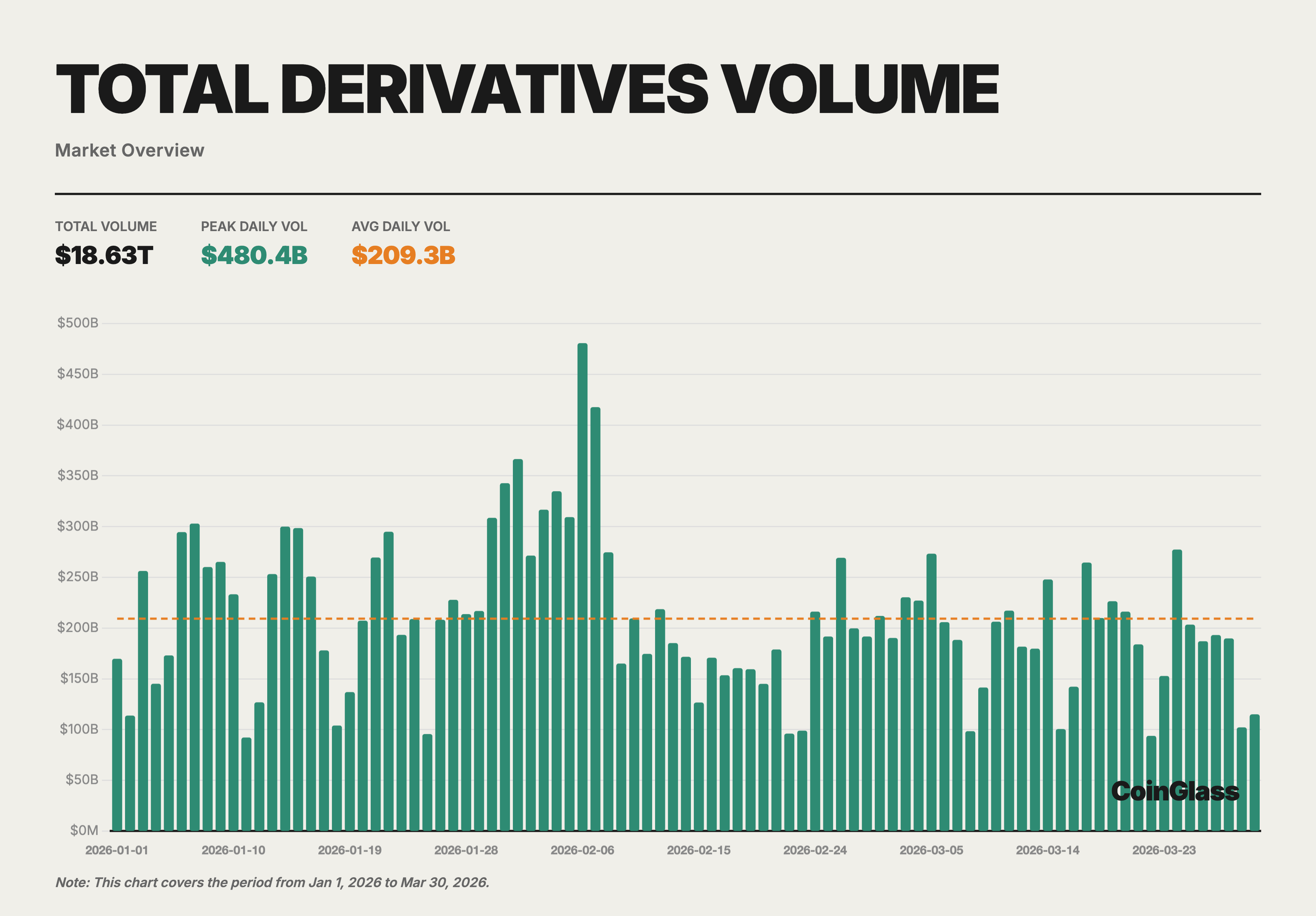

2026년 1분기, 암호화폐 시장은 전반적으로 여전히 높은 활성도를 유지했으나, 거래 규모는 1월 고점에서 점차 하락했습니다. Q1 전체 시장 현물 거래량은 약 1.94조 달러, 파생상품 거래량은 약 18.63조 달러, 합계 약 20.57조 달러로, 파생상품 대 현물 거래 비율은 약 9.6배였습니다. 구조적으로 보면, 시장 활성도는 여전히 주로 파생상품 시장에 집중되어 있으며, 현물 거래의 축소 폭이 상대적으로 더 컸습니다.

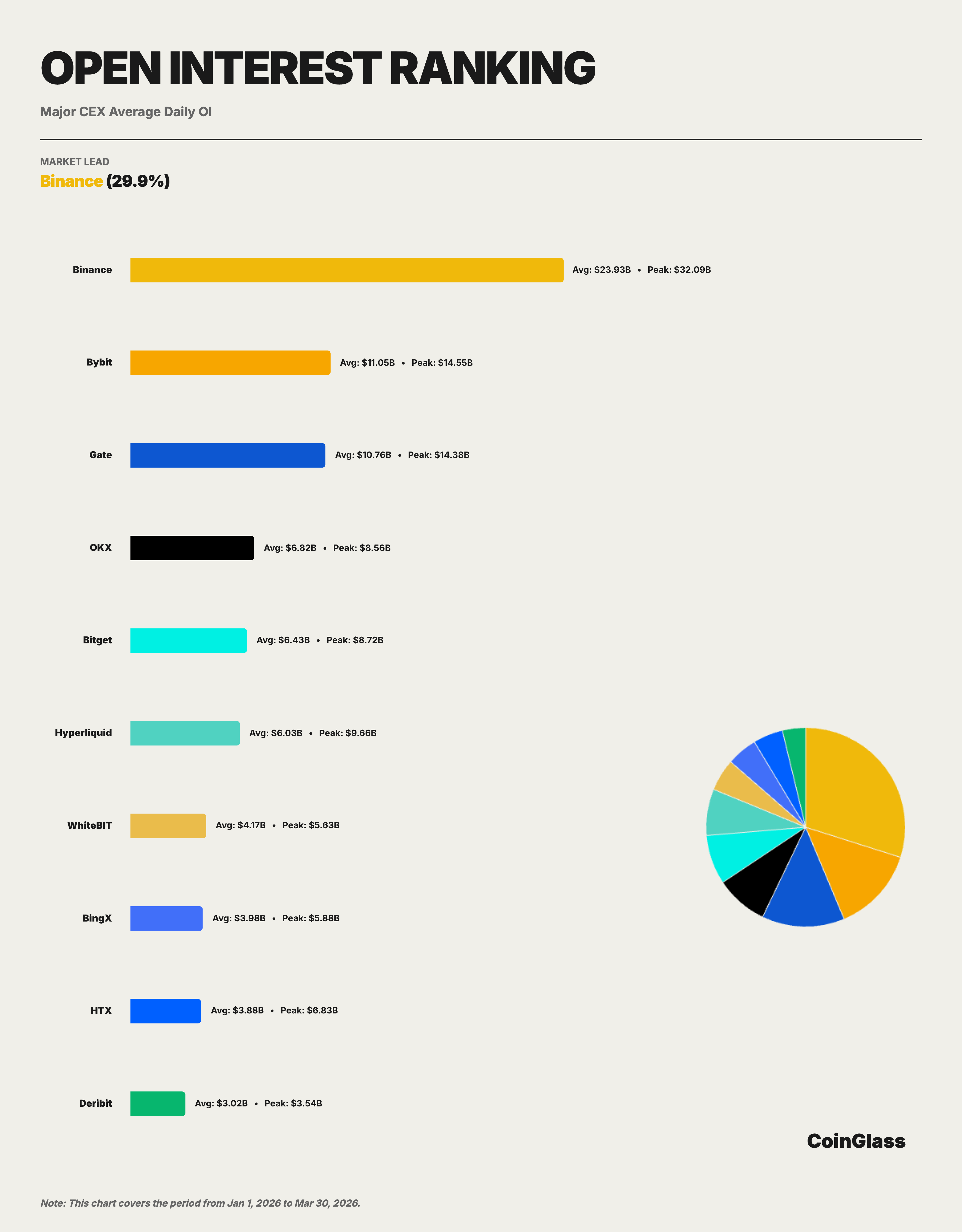

핵심 지표에서 바이낸스는 계속해서 업계 선두를 유지했습니다. 파생상품 거래량은 약 4.90조 달러로, Top 10 거래소 기준 점유율 약 34.9%; 평균 일일 미결제약정은 약 239억 달러로, 점유율 약 29.9%; 사용자 자산 예치는 약 1529억 달러로, 주요 CEX 기준 약 73.5%를 차지했습니다. 2위와 비교하면, 바이낸스의 파생상품 거래량은 OKX의 약 2.2배, 평균 OI는 Bybit의 약 2.2배, 사용자 자산 규모는 OKX의 약 9.6배입니다. 이 데이터는 바이낸스의 선두가 단일 차원에 집중된 것이 아니라, 거래, 미결제약정, 유동성 및 자산 유치라는 네 가지 측면에서 동시에 나타나고 있음을 반영합니다.

Top 5 경쟁 구도에서 보면, 시장은 이미 비교적 명확한 계층 구조를 형성했습니다. 파생상품 거래량 차원에서 바이낸스, OKX, Bybit, Gate, Bitget이 순서대로 상위 5위를 차지했으며, 이 중 Bybit과 Gate의 규모가 비슷하고, OKX는 여전히 바이낸스에 가장 근접한 중앙화 플랫폼입니다. 미결제약정 차원에서는 2군의 순서가 Bybit, Gate, OKX, Bitget으로 바뀌었습니다. 사용자 자산 예치 차원에서는 바이낸스 다음으로 OKX만 1000억 달러 이상 수준을 유지했고, Gate, Bitget, Bybit은 모두 50억에서 70억 달러 구간에 머물렀습니다. 전체적으로 Top 5 내부 경쟁은 비교적 충분하지만, 선두 플랫폼과 후속 군 사이에는 여전히 상당한 격차가 존재합니다.

2. 현물 및 파생상품 거래량

2.1 전체 시장 월간 거래량 개요

2026년 Q1, 전체 시장 암호화폐 총 거래량(현물 + 파생상품)은 약 20.57조 달러였으며, 이 중 현물 거래는 약 1.94조 달러, 파생상품 거래는 약 18.63조 달러였습니다. 월별 분포를 보면, 1월 총 거래량이 가장 높았고(현물 7047억 + 파생상품 6.73조), 2월에는 약간 하락했으며, 3월에는 분기 저점으로 추가 축소되었습니다. 이 추세는 동기간 글로벌 거시 환경의 신중한 정서와 맞물리며, 시장은 2025년 4분기의 격렬한 디레버리징을 경험한 후 위험 선호도가 완전히 회복되지 않은 상태입니다.

현물 시장 일평균 거래량은 약 218억 달러, 파생상품 시장 일평균 거래량은 약 2093억 달러였습니다. 파생상품 대 현물 비율은 Q1 내내 약 9.6배로 안정적으로 유지되었으며, 2025년 연간 평균 수준보다 약간 높았습니다. 이는 시장 조정 단계에서 거래자들이 현물 시장에서 방향성 포지션을 취하기보다는 파생상품을 통해 헤지와 단기 투기를 선호함을 나타냅니다.

2.2 현물 거래량 및 시장 점유율

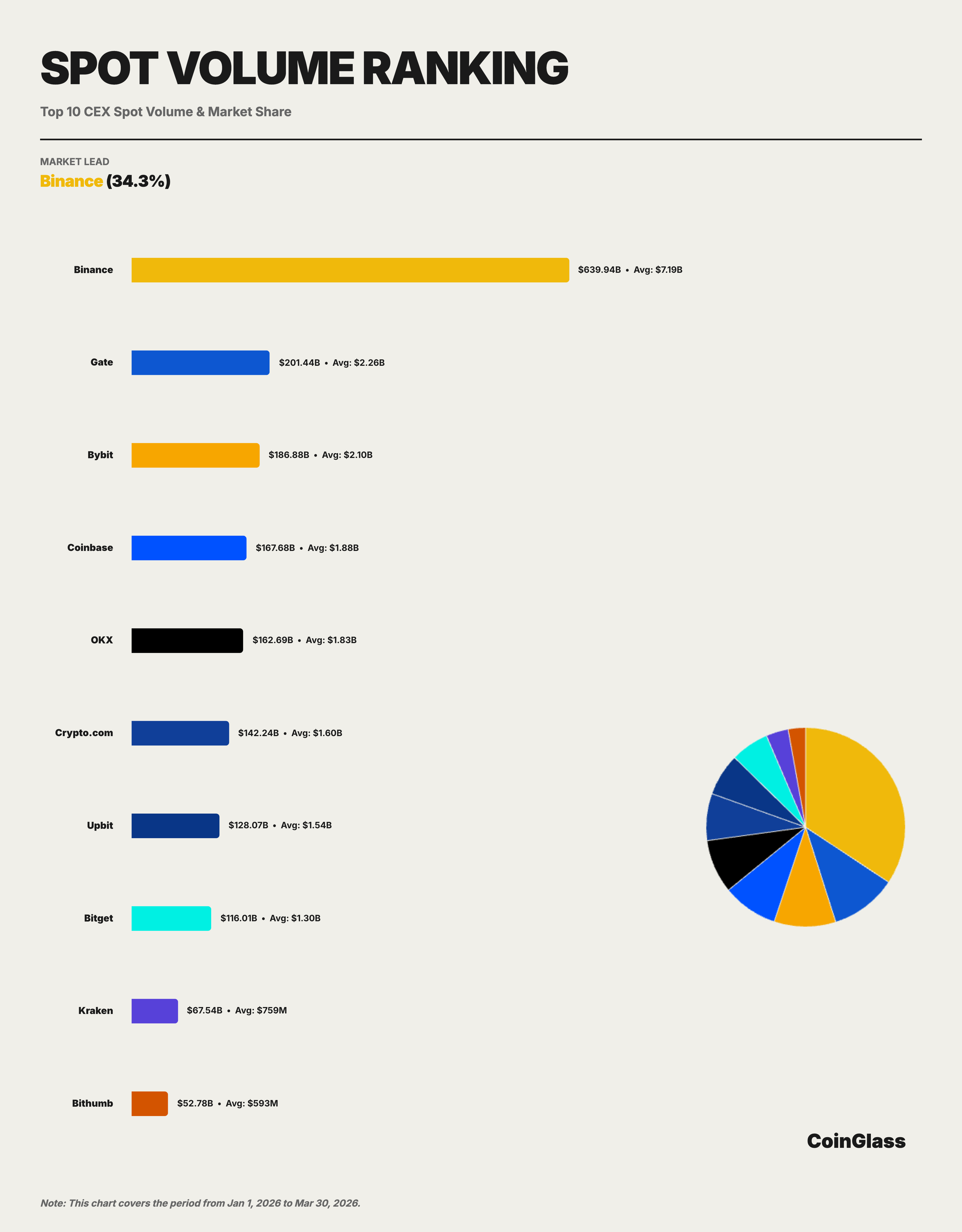

바이낸스는 Q1 현물 시장에서 누적 거래량 약 6399억 달러를 기록했으며, 이는 일평균 거래량 약 71.9억 달러, Top10 통계 기준 시장 점유율 약 34.3%에 해당합니다. 월별 추세를 보면, 바이낸스의 현물 Top 10 거래소 내 점유율은 전반적으로 안정적으로 유지되었습니다: 2026년 1월 34.0%, 2월 33.7%, 3월 35.4%로 회복되었습니다. 시장 총량이 1월 7047억 달러에서 3월 5420억 달러로 23% 하락했음에도 불구하고, 바이낸스의 점유율은 오히려 소폭 상승했습니다. 이는 현물 시장이 전반적으로 하락했지만, 선두 유동성은 여전히 소수 플랫폼으로 계속 집중되고 있음을 나타냅니다.

경쟁 구도를 Top 5로 확장하면, 현물 시장의 분포는 파생상품 시장보다 훨씬 더 분산되어 있음이 명확합니다. Q1 누적 현물 거래량 상위 5개 플랫폼은 각각 바이낸스, Gate, Bybit, Coinbase, OKX였으며, 이에 해당하는 거래액은 약 6399억, 2014억, 1869억, 1677억, 1627억 달러였습니다. 전체 시장 기준으로 측정하면, 바이낸스를 제외한 나머지 4개 플랫폼의 점유율은 대략 8%에서 10% 구간에 분포합니다. 즉, 바이낸스의 현물 시장 선두는 명확하지만, 파생상품 시장에 비해 현물 시장 2군의 분포는 더 균형 잡혀 있고 경쟁도 더 분산되어 있습니다.

2.3 파생상품 거래량 및 시장 점유율

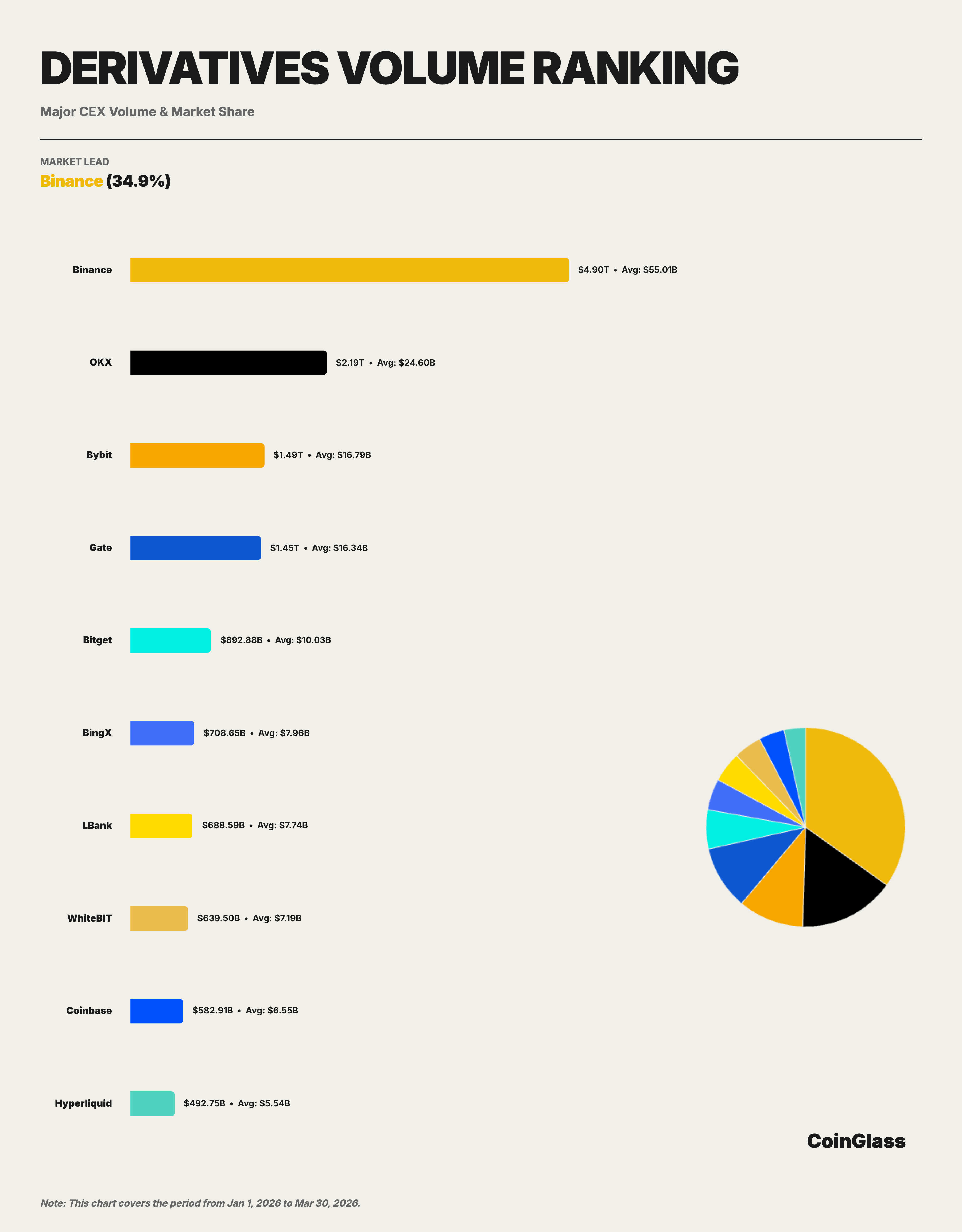

바이낸스는 Q1 파생상품 시장에서 누적 거래량 약 4.90조 달러, 일평균 거래량 약 550억 달러를 기록했습니다. Top 10 거래소 통계 기준으로, 바이낸스는 34.9%의 점유율로 안정적으로 1위를 차지했으며, 그 거래량은 2위 OKX(2.19조 달러)와 3위 Bybit(1.49조 달러)의 합계를 초과했습니다.

월별 추세를 보면, 바이낸스의 파생상품 Top 10 거래소 내 거래 점유율은 전반적으로 매우 견고했습니다: 2026년 1월 33.2%, 2월 35.8%로 상승, 3월 35.7%를 유지했습니다. 이 하락 후 회복 궤적은 2025년 4분기 디레버리징 충격 이후 시장 유동성이 다시 선두 플랫폼으로 회귀하는 과정과 일치합니다. 달리 말해, 분기 초에는 플랫폼 간 거래량이 일시적으로 분산되었지만, 시장이 점차 안정화되면서 유동성이 심도가 더 높고 실행 효율성이 더 강한 플랫폼으로 다시 유입되었으며, 바이낸스는 이번 회복 과정에서 더 강한 수용 능력을 보여주었습니다.

OKX는 현재 바이낸스에 가장 근접한 중앙화 플랫폼이지만, 그 거래 규모는 여전히 바이낸스의 약 45%에 불과합니다. Bybit과 Gate는 규모가 비슷하여 2군 중부를 구성하며, Bitget은 확실히 상위 5위 안에 자리 잡고 있지만, 상위 4개와는 이미 상당한 격차가 나타났습니다. 상대적 규모로 측정하면, 바이낸스의 파생상품 거래량은 Bybit의 약 3.3배, Gate의 약 3.4배, Bitget의 약 5.5배입니다.

2.4 경쟁 구도 비교

현물과 파생상품을 동일한 프레임워크에서 관찰하면, 두 유형의 시장 간 경쟁 구도에 뚜렷한 차이가 있음을 볼 수 있습니다. 현물 시장에서는 바이낸스가 1위를 유지하지만, 2군은 Gate, Bybit, Coinbase, OKX가 공동으로 구성하며 점유율이 상대적으로 가깝습니다. 파생상품 시장에서는 바이낸스의 선두 폭이 더 크며, 2위 OKX와 3, 4위 사이에도 이미 일정한 계층이 형성되었습니다. 이를 통해 바이낸스의 파생상품 시장 선두는 더 집중적이며, 현물 시장은 "선두 1위, 차선 군 분산" 구조를 보인다고 볼 수 있습니다.

플랫폼 포지션 측면에서, OKX는 파생상품 거래 규모에서 확실히 2위를 차지하며 바이낸스에 가장 근접한 도전자입니다. Bybit과 Gate의 경쟁 관계는 동일 계층에 더 가깝습니다. 전자는 글로벌 활성 거래자들 사이에서 강한 참여도를 가지고 있고, 후자는 거래량과 미결제약정 차원에서 높은 존재감을 유지합니다. Top 5 이후의 BingX, LBank, WhiteBIT, Coinbase, Hyperliquid은 여전히 상당한 거래 활동을 유지하고 있지만, 상위 5개 플랫폼과 비교하면 전체 규모에서 여전히 격차가 있습니다.

주목할 점은, 탈중앙화 파생상품 플랫폼이 이미 주류 비교 시야에 들어왔다는 것입니다. Hyperliquid의 Q1 파생상품 거래량은 약 4927억 달러로, 이미 상위 10위 안에 진입했으며, 미결제약정 차원에서도 약 60억 달러의 평균 수준에 도달했습니다. 이는 온체인 파생상품이 더 이상 주변 보완재가 아니라, 국부 시장에서 실제 경쟁을 형성하기 시작했음을 의미합니다. 그러나 현재 규모로 보면, 그 총체적 규모는 여전히 바이낸스, OKX, Bybit, Gate 등 선두 중앙화 플랫폼보다 현저히 낮습니다.

3. 파생상품 미결제약정

3.1 전체 시장 계약 미결제약정 총량 추세

2026년 Q1, 전체 시장 파생상품 미결제약정(Open Interest) 일평균은 약 1172억 달러였으며, 분기 내 정점은 1월 15일에 나타나 약 1525억 달러에 달했습니다. 월별 추세를 보면, 1월 일평균 OI는 약 1411억 달러, 2월에는 약 1026억 달러로 크게 하락했으며(약 27% 감소), 3월에는 약 1060억 달러로 소폭 회복되었습니다.

3.2 OI 점유율 및 순위 변화

바이낸스의 Q1 평균 OI는 약 239억 달러로, Top 10 거래소 기준 점유율 약 29.9%로 1위를 차지했습니다. 2위부터 5위까지는 각각 Bybit, Gate, OKX, Bitget이었으며, 평균 OI는 각각 약 110억, 108억, 68억, 64억 달러였습니다. 바이낸스의 평균 OI는 Bybit의 약 2.2배, Gate의 약 2.2배, OKX의 약 3.5배, Bitget의 약 3.7배로, 선두 폭이 비교적 명확합니다.

바이낸스의 OI 점유율은 분기 내 20%–21% 구간(전체 시장 기준)을 유지하며 변동 범위가 제한적이어서, 미결제약정 차원의 시장 지위가 기본적으로 견고함을 보여줍니다. 더 주목할 만한 점은, 바이낸스의 정점 OI가 약 321억 달러로, 2위 Bybit 정점(145억 달러)의 약 2.2배에 달하여, 바이낸스가 시장 변동성이 심화될 때 더 많은 포지션을 흡수할 수 있는 능력을 보여주었습니다.

3.3 시장 구조 분석

미결제약정 시장의 구조는 거래량과는 다른 특징을 보입니다. 거래량 차원에서는 바이낸스가 2위를 19% 포인트 이상 앞섰지만, 미결제약정 차원에서는 바이낸스(29.9%), Bybit(13.8%), Gate(13.4%), OKX(8.5%)의 격차가 다소 좁혀졌습니다. 이는 서로 다른 플랫폼이 장기 포지션 유치에 각각의 경쟁 우위를 가지고 있음을 반영합니다.

Hyperliquid의 미결제약정 규모는 특별히 주목할 만합니다. 그 일평균 OI는 약 60억 달러, 정점은 97억 달러에 가까워 Bitget에 근접하고 WhiteBIT, BingX 등 플랫폼보다 높습니다. 온체인 플랫폼의 미결제약정 차원 상승은 고레버리지 및 전략 거래에서의 매력이 지속적으로 강화되고 있음을 설명합니다. 단기적으로 이 추세는 아직 바이낸스의 선두 위치를 흔들기에는 부족하지만, 2군 플랫폼에게는 온체인 경쟁자의 진입이 향후 점유율 경쟁의 복잡성을 높이고 있습니다. 온체인 파생상품 프로토콜로서, 그 미결제약정 규모의 급속한 성장은 2025년 연간 보고서에서의 "탈중앙화 파생상품이 개념 검증에서 실제 시장 점유율 경쟁으로 전환"이라는 판단을 추가로 입증합니다.

4. 유동성 심도

이 장 데이터는 오더북 스냅샷 데이터를 기반으로, 주요 플랫폼의 BTC와 ETH 현물 및 계약 시장에서의 ±1% 양방향 심도를 비교합니다. 거래량과 OI에 비해, 심도는 플랫폼이 대규모 거래를 실행할 때의 실제 수용 능력을 더 직접적으로 반영하므로, 선두 플랫폼의 "질적 선두"가 성립하는지 판단하는 중요한 근거이기도 합니다.