NVIDIA doesn't need cash, so why is it borrowing $20 billion?

- Core Insight: NVIDIA's plan to issue at least $20 billion in senior notes is not due to a lack of cash (its quarterly free cash flow stands at $48.6 billion). Instead, the company is leveraging its AA credit rating to lock in long-term funding at low costs, securing ammunition for AI infrastructure, supply chain investments, and ecosystem development, while optimizing its capital structure and protecting shareholder equity.

- Key Elements:

- NVIDIA's AA credit rating (upgraded by S&P) allows it to issue bonds at narrower spreads. The current market window is highly favorable for locking in low-cost capital for 2-30 year terms, reducing future financing uncertainty.

- Issuing bonds does not dilute shareholder equity and offers a more predictable cost compared to issuing new shares. Concurrently, the company has increased its share buyback program by $80 billion and raised dividends, maintaining a balance between shareholder returns and expansion.

- The funds will cover AI data centers, R&D, supply chain prepayments, and strategic investments, indicating that NVIDIA's capital needs have shifted from single-chip production to sustaining platform-level investments for the entire AI ecosystem.

- This move is a typical signal of the AI infrastructure sector entering a capital-intensive cycle. Giants like Alphabet, Meta, and Amazon are all using long-term debt to support AI spending, extending the endurance of their capital expenditure.

- The risk lies in the possibility that if the return cycle for AI infrastructure lengthens or commercial returns fall short of expectations, debt could transform from an efficiency tool into valuation pressure, testing the efficiency of capital allocation.

TL;DR

- NVIDIA가 최소 200억 달러 규모의 채권을 발행할 예정이지만, 자금이 부족해서가 아니다: 최근 분기 자유 현금흐름이 약 486억 달러에 달한다.

- 핵심은 AA 신용등급 덕분에 장기 저비용 부채를 활용하여 AI 인프라, 공급망 및 생태계 투자를 위한 탄약을 미리 확보할 수 있다는 점이다.

- 관련 자산: NVDA, GOOGL, META, AMZN, AI 데이터센터, 전력, 광통신, 장기 투자등급 채권.

NVIDIA의 이번 채권 발행은 '회사에 현금이 이렇게 많은데 왜 돈을 빌리려는가'라는 단순한 질문으로 오해받기 쉽습니다.

가장 최근 분기인 FY2027 1분기(2026년 4월 26일 기준) 데이터에 따르면, NVIDIA의 매출은 816억 달러, 자유 현금흐름은 약 486억 달러에 달했습니다. 동시에 회사는 800억 달러 규모의 자사주 매입 권한을 추가하고 분기 배당금을 0.01달러에서 0.25달러로 인상했습니다. 즉, 현금 흐름이 부족해 채권 시장에 의존해야 하는 회사가 아니라는 뜻입니다.

하지만 그렇기 때문에 시장은 최소 200억 달러 규모의 선순위 채권 발행 계획에 더욱 민감하게 반응하고 있습니다. 채권 만기는 2년에서 30년까지이며, 자금 사용처는 일반 기업 목적, 재융자, AI 데이터센터 및 인프라, 연구개발, 공급망 선급금, 전략적 투자 등을 포함합니다. 투자자들이 진정으로 질문해야 할 것은 'NVIDIA에 돈이 있느냐'가 아니라, AI 분야 최대의 캐시카우(Cash Cow)조차 장기 부채를 체계적으로 활용하기 시작했다면, AI 자본 지출(CapEx) 서사가 새로운 단계에 접어든 것인지 여부입니다.

이번 사태의 핵심은 NVIDIA가 갑자기 자금이 필요해서가 아니라, 자사의 현금 흐름과 신용등급을 또 다른 형태의 확장 능력으로 전환하고 있다는 점에 있습니다.

현금이 많을수록 장기 자금을 빌릴 자격이 생긴다

일반 투자자들은 '채권 발행'이라는 말을 들으면 대개 회사에 자금이 부족하다고 생각합니다. 그러나 성숙한 대기업에게 자금을 빌리는 것은 종종 수동적인 구제 요청이 아니라, 더 저렴하고 주주에게 덜 부담되는 자금 조달 방식을 적극적으로 선택하는 것입니다.

NVIDIA가 발행하려는 것은 선순위 채권(회사 차용증)으로, 본질적으로 채권 투자자에게 돈을 빌리고 정기적으로 이자를 지급하며 만기에 원금을 상환하는 방식입니다. 주식 발행(증자)과의 가장 큰 차이점은 채권 발행이 회사의 소유권을 나누지 않는다는 점입니다. 회사가 창출하는 미래 수익이 부채 비용보다 높기만 하면, 기존 주주들은 더 많은 수익을 유지할 수 있습니다.

이번 거래의 역설이 바로 여기에 있습니다. NVIDIA의 최근 분기 자유 현금흐름은 약 486억 달러로, 단일 분기 현금 창출 능력이 이번 조달 규모를 훨씬 웃돌고 있습니다. 회사는 동시에 대규모 자사주 매입과 배당금 인상을 진행 중인데, 이는 채권 발행이 적어도 '현금 부족'으로 단순히 해석될 수 없음을 시사합니다.

더 합리적인 해석은 NVIDIA가 신용도가 가장 높고 시장이 기꺼이 자금을 빌려주려는 시기에 장기 자금을 선제적으로 확보하는 것이라는 점입니다. AI 인프라 확장 주기에 있는 회사에게 데이터센터, 공급망 선급금, 생태계 투자, 연구개발은 단기 프로젝트가 아닙니다. 이러한 투자의 회수 기간은 수년, 혹은 10년 이상 걸릴 수 있습니다. 30년 만기 부채로 장기 자산을 조달하는 것은 단기 영업 현금 흐름에만 의존하는 것보다 성숙한 자본 관리에 더 가깝습니다.

이것이 바로 '자본 구조 최적화'가 실제로 의미하는 바입니다. 회사는 보유 현금만 사용하는 것이 아니라 저비용 부채를 적절히 활용합니다. 빌린 돈으로 창출된 장기 수익이 이자 비용보다 높기만 하면, 부채는 단순한 부담이 아니라 자본 효율성을 높이는 도구가 될 수 있습니다.

AA 신용등급, 채권을 AI 탄약으로 바꾸다

NVIDIA가 이렇게 할 수 있는 전제 조건은 채권 시장이 충분히 낮은 비용으로 자금을 빌려주려 한다는 것입니다. 그리고 그 배후의 가장 중요한 변수는 신용등급입니다.

S&P 글로벌 레이팅스(S&P Global Ratings)는 최근 AI 수요로 인한 경쟁 우위, 강력한 현금 흐름 창출 능력, 견고한 재무상태표를 이유로 NVIDIA의 신용등급을 AA로 상향 조정했습니다. AA 등급은 채권 시장에서 높은 신용도를 의미하는 꼬리표로, 투자자들은 회사의 채무 불이행 위험이 극히 낮다고 판단하여 더 낮은 금리 차이(스프레드)와 더 긴 만기를 기꺼이 받아들입니다.

이 점이 매우 중요합니다. 채권 발행의 의미는 단순히 '돈을 빌리는 것'에 그치지 않습니다. 거래의 가치를 결정하는 것은 '얼마의 비용으로, 얼마나 오랫동안, 어떤 시장 창구에서 빌리느냐'입니다. 회사가 신용등급 상향, 현금 흐름 급속 확장, AI 테마가 여전히 기관 자금의 선호를 받는 단계에 있을 때, 장기 자금 조달에 대한 협상력은 크게 향상됩니다.

이것이 NVIDIA가 이 시점에 행동에 나선 이유를 설명합니다. 현금 흐름이 약화되고 확장 압력이 커질 때까지 기다리지 않고, 시장이 신용도를 가장 높이 평가할 때 미래 자금 조달의 불확실성을 사전에 낮추는 것입니다. 주주 입장에서는 미래의 불리한 환경에서 강제로 자금을 조달하는 것보다 훨씬 매력적입니다.

채권 자금 사용처 중 몇 가지 방향도 함께 살펴볼 가치가 있습니다: 재융자, AI 데이터센터 및 인프라, 연구개발, 공급망 선급금, 전략적 투자. 재융자는 재무 관리에 가깝고, 인프라와 공급망은 확장 보장에 가까우며, 전략적 투자는 생태계 구축에 가깝습니다. 이들은 공동으로 한 가지 사실을 지적합니다. NVIDIA의 자본 수요는 이제 '더 많은 칩 생산' 이상으로, 전체 AI 생태계 내에서의 위치를 유지하는 것으로 확장되었다는 것입니다.

NVIDIA는 AI 시대의 가장 핵심적인 연산 도구를 판매하지만, 고객, 공급망, 인프라, 생태계 파트너가 그 속도를 따라올 수 있도록 보장해야 합니다. 이러한 역할이 중요해질수록 자본 배분은 단순한 하드웨어 회사보다는 플랫폼 회사의 성격을 띠게 됩니다.

부채 발행이 주식 발행보다 주주 이익에 부합한다

NVDA 주주에게 이번 채권 발행은 또 다른 직접적인 의미를 지닙니다. 즉, 회사가 주주 환원을 유지하면서 장기 확장을 위한 탄약을 비축하고 있다는 점입니다.

NVIDIA는 최근 분기에 강력한 현금 흐름을 보여주었을 뿐만 아니라, 800억 달러 규모의 자사주 매입 권한을 추가하고 배당금을 인상했습니다. 자사주 매입과 배당금은 회사가 현금을 주주에게 직접 반환하는 것을 의미합니다. 채권 발행은 회사가 외부 장기 자금을 사용하여 미래 투자를 지원한다는 것을 의미합니다. 이 두 가지를 함께 볼 때 전달되는 메시지는 '둘 중 하나를 선택하라'가 아니라, 회사가 기존 주주에게 보상하는 동시에 AI 확장 속도를 늦추지 않으려는 두 가지 노선을 유지하려 한다는 것입니다.

만약 NVIDIA가 주식 발행(증자)을 통해 자금을 조달했다면, 기존 주주는 희석되었을 것입니다. 회사가 계속 성장하더라도 주당 지분 가치는 줄어들었을 것입니다. 이에 비해 채권 발행의 비용은 훨씬 명확합니다: 이자와 원금입니다. 자유 현금 흐름이 매우 강하고 신용등급이 높은 회사에게 이러한 비용은 관리하기가 더 쉽습니다.

물론 이것이 채권 발행이 반드시 호재라는 의미는 아닙니다. 부채는 고정 지출을 증가시키고, 시장이 자본 배분 효율성에 대해 더 높은 기준을 요구하게 만듭니다. 오늘날 NVIDIA가 투자자들로 하여금 이 부채를 받아들이게 할 수 있는 이유는 시장이 회사의 미래 현금 흐름이 이자를 충당할 수 있고, AI 인프라 투자가 궁극적으로 매출과 이익으로 전환될 것이라고 믿기 때문입니다. 이 두 가지 전제 조건이 변한다면, 부채는 효율성 도구에서 밸류에이션 압력으로 바뀔 것입니다.

따라서 이번 채권 발행이 진정으로 바꾸는 것은 투자자들이 NVIDIA를 바라보는 방식입니다. 과거에는 시장이 GPU 수요, 매출 총이익률, 매출 성장에 더 주목했습니다. 이제는 현금 흐름이 어떻게 배분되는지도 주목해야 합니다: 얼마나 자사주 매입과 배당에 사용되고, 얼마나 공급망과 인프라에 사용되며, 얼마나 생태계 투자에 사용되고, 얼마나 부채를 통해 선제적으로 확보되는지.

이것은 NVDA의 밸류에이션 기준점을 더욱 복잡하게 만들 것입니다. 더 이상 단순한 '이익 성장 스토리'가 아니라 '신용 자산' 및 '장기 자본 배치 플랫폼'의 특성도 갖추기 시작했기 때문입니다.

대형 기술 기업들의 AI 자금 조달 템플릿이 형성되고 있다

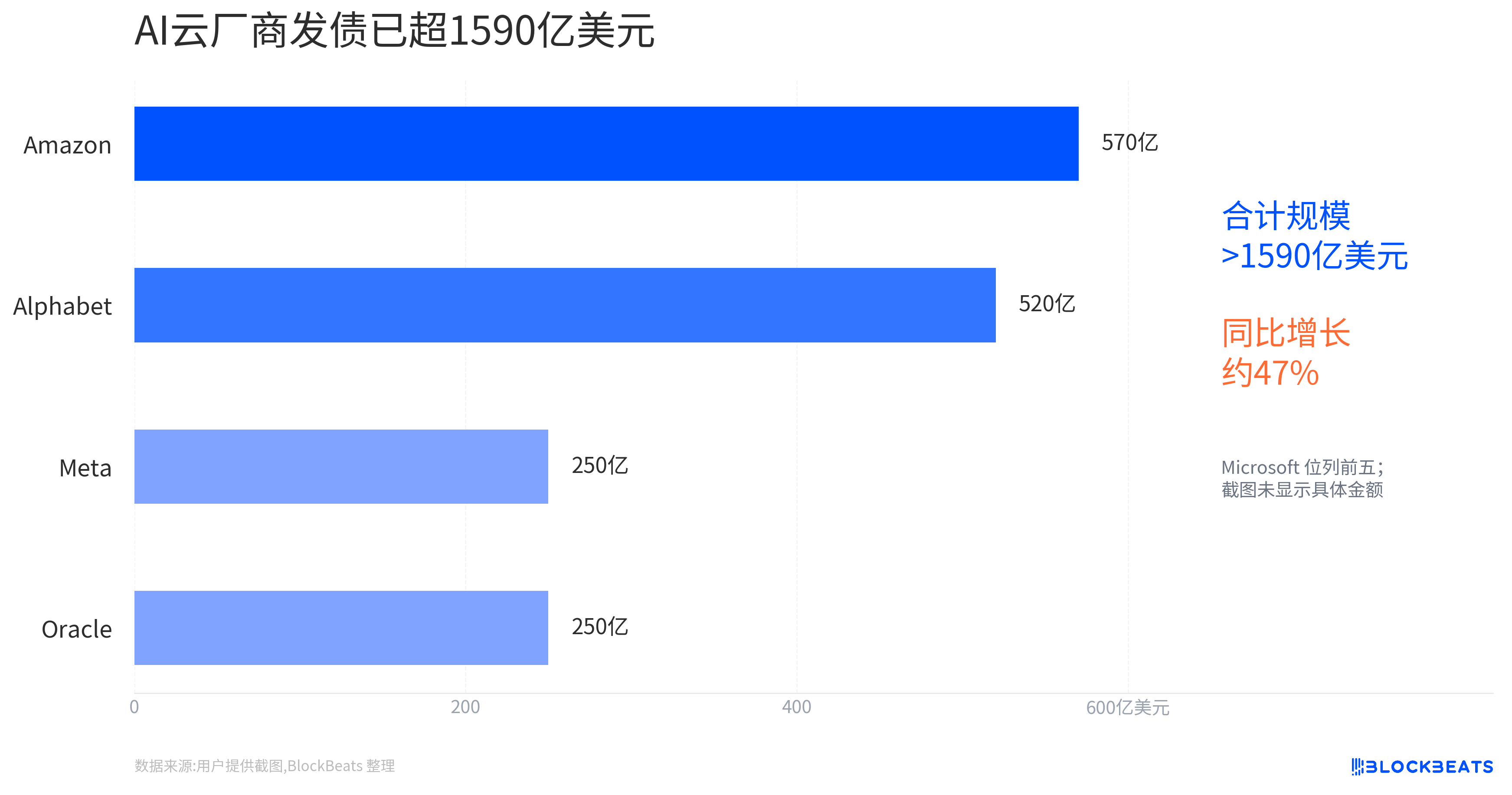

NVIDIA만 이런 방식으로 움직이는 것은 아닙니다. 알파벳(Alphabet)은 2026년 2월에 200억 달러 규모의 채권 발행을 완료했으며, 만기도 여러 시리즈에 걸쳐 있습니다. 보도에 따르면 주문액이 1,000억 달러를 넘기도 했습니다. 메타(Meta), 아마존(Amazon) 등 대형 기술 기업들도 AI 투자 주기에서 부채 융자를 인프라 지출을 지원하는 도구 중 하나로 사용하고 있습니다.

이러한 사례들을 단순히 '기술 거물들도 자금이 부족하다'고 쓰여서는 안 됩니다. 더 정확한 표현은 AI 인프라가 가벼운 자산(자산 경량) 기반의 소프트웨어 성장 스토리에서 데이터센터, 전력, 칩, 네트워크, 공급망이 함께 참여하는 중자산(자산 중량) 주기로 변모했다는 것입니다. 더 낮은 비용과 더 긴 주기로 자금을 조달할 수 있는 회사는 이러한 확장에서 더 큰 유연성을 확보할 수 있습니다.

이것은 시장 가격 결정에 두 가지 영향을 미칩니다.

첫째, 부채 융자는 AI 자본 지출(CapEx)의 지속 가능성을 연장합니다. 채권 시장이 기꺼이 비용을 부담하는 한, 대형 기술 기업들은 장기 건설 자금을 당기 영업 현금 흐름에 전적으로 의존할 필요가 없습니다. 이는 데이터센터, 전력, 광통신, 반도체 공급망 등 분야의 수요 기대치를 뒷받침할 것입니다.

둘째, 부채 융자는 투자자들로 하여금 투자 회수 기간에 더 민감하게 만듭니다. 과거 시장은 성장 속도가 충분히 빠르기 때문에 AI 투자에 높은 밸류에이션을 기꺼이 부여했습니다. 그러나 투자 규모가 커지고 자금 조달 기간이 길어질수록 문제는 다음과 같이 변합니다: 이러한 인프라가 언제쯤 충분한 수익을 창출할 것인가? 만약 AI 애플리케이션 측면의 매출 실현이 예상보다 더디거나, 단위 연산당 상업적 수익이 감소한다면, 시장은 부채로 뒷받침된 이러한 확장이 지나치게 공격적이었는지 재평가할 것입니다.

NVIDIA의 특별한 점은 AI 자본 지출 사슬의 최상류에 위치한다는 것입니다. 고객이 더 많이 투자할수록 NVIDIA는 더 큰 혜택을 봅니다. 그러나 업계 전체의 투자 수익률이 의문시된다면, NVIDIA도 완전히 자유로울 수는 없습니다. 따라서 이번 채권 발행은 시장의 신용도 및 현금 흐름에 대한 인식을 강화하는 동시에, NVIDIA를 AI 장기 자본 지출 서사에 더욱 깊이 통합시켰습니다.

검증되어야 할 것은 가격 책정과 수익률이 동시에 성립할 수 있는지 여부

현재 가장 유보해야 할 점은 이것이 여전히 '최소 200억 달러 발행 계획'이며, 최종 발행 규모, 표면이자율(쿠폰), 금리 차이(스프레드), 주문장 강도는 아직 확인되지 않았다는 것입니다. 거래가 완료된 후에야 채권 투자자들이 얼마나 낮은 비용으로, 얼마나 긴 기간 동안 NVIDIA에 자금을 제공할 의사가 있는지 시장이 더 정확하게 판단할 수 있습니다.

만약 최종 가격이 강력한 수요와 낮은 장기 스프레드를 보여준다면, 이는 NVIDIA가 AA 신용등급을 확장 도구로 전환하고 있음을 더욱 입증하는 것입니다. 고객의 AI 지출에서 수익을 창출할 뿐만 아니라, 자본 시장에서 더 낮은 비용으로 자체 장기 프로젝트 자금을 조달할 수 있게 된 것입니다.

하지만 이후 더 중요한 검증은 채권 자체가 아니라 다음 분기 실적 및 자본 지출 데이터에 있을 것입니다. 투자자들은 NVIDIA가 강력한 자유 현금 흐름을 유지하면서 AI 인프라, 공급망 선급금, 생태계 투자, 주주 환원을 동시에 추진할 수 있는지 확인해야 합니다. 이러한 변수들이 병행될 수 있다면, 채권 발행은 자본 효율성의 증