The company that makes glass for iPhones saw its stock price surge 5 times due to AI

- 핵심 관점: 인공지능(AI) 훈련으로 인한 광섬유에 대한 폭발적인 수요는 174년 역사의 유리 거대 기업 코닝(Corning)을 '휴대폰 유리 공급업체'에서 'AI 공장 핵심 인프라 기업'으로 전환시키고 있습니다. 광통신 사업은 핵심 성장 동력이 되었으며, 엔비디아와 같은 거대 기업들의 '잠금식' 전략적 투자를 유치하고 있습니다.

- 핵심 요소:

- AI 훈련 트래픽이 '남북 방향'에서 '동서 방향'으로 전환되면서 광섬유 대역폭과 밀도에 대한 수요가 폭발적으로 증가했습니다. 이는 기존 클라우드 서비스의 10~100배에 달하며, 데이터 센터의 대규모 광섬유 네트워크 업그레이드를 강제하고 있습니다.

- 코닝은 광섬유 밀도를 높이고(예: 롤형 리본 디자인, 단위 파이프 용량 6배 증가) 종단 접속 공정을 간소화함(작업 시간 80% 절약)으로써 AI 공장의 고속, 저지연 배선에 대한 긴급한 수요를 충족시키고 있으며, 이에 따라 시장 프리미엄을 얻고 있습니다.

- 지난 4개월 동안 코닝은 최소 4개의 익명 기업 및 메타(Meta)와 600억 달러 이상 규모의 광섬유 계약을 체결했습니다. 2025년 광통신 사업 매출은 630억 달러로 전년 대비 35% 증가하여 전체 매출의 37%를 차지할 것으로 예상됩니다.

- 엔비디아는 최근 5억 달러(최대 32억 달러까지 증액 가능)를 투자하여 코닝 지분을 확보했습니다. 이 중 300만 주는 거의 무상으로 제공되었으며, 이는 광통신 현지 생산 능력을 확보하여 'AI 공장 풀스택 청사진'을 구축하기 위한 핵심 단계입니다.

- 코닝의 'Springboard' 성장 계획은 가격 인상, 제품 업그레이드 및 생산 능률 활용을 통해 매출 성장률(18%)을 크게 웃도는 이익 성장률(46%)을 달성했으며, 영업 이익률 목표 20%를 1년 앞당겨 달성했습니다.

- 엔비디아는 광통신 분야에 코닝, 루멘텀(Lumentum), 코히어런트(Coherent)를 포함하여 약 77억 달러를 투자했습니다. 이는 칩에서 광섬유에 이르는 전체 공급망을 통합하여 AI 공장 구축 기간과 비용을 줄이기 위한 것입니다.

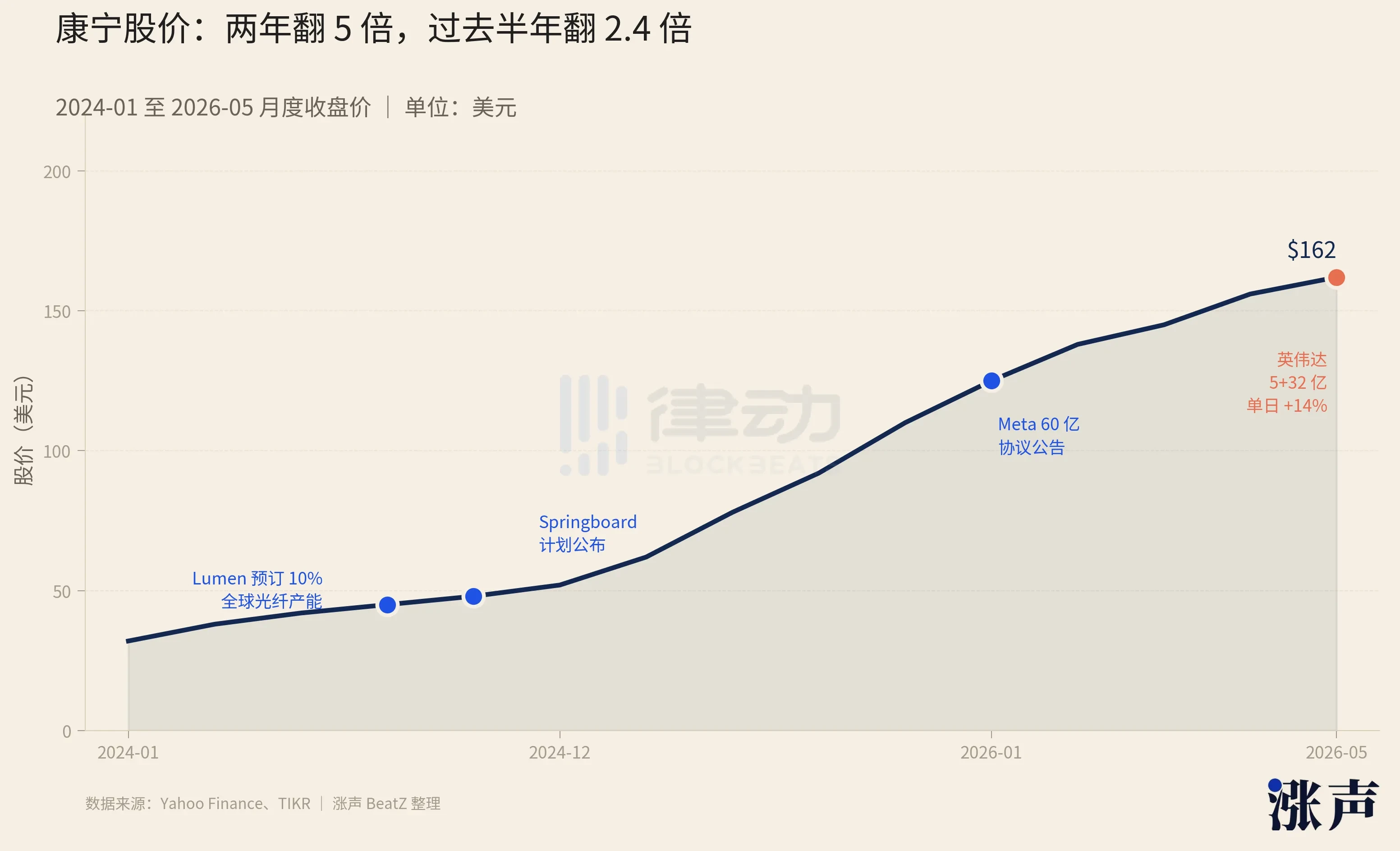

5 月 6 日下午,英伟达宣布了一笔投资。钱不算特别多,5 亿美元。但合同里写明,未来还可以追加到 32 亿。康宁的股价当天涨了 14%。

更耐人寻味的是这笔交易的结构。康宁给英伟达的 1800 万股股权凭证里,有 300 万股的换股价是 0.0001 美元。意思是这 300 万股,几乎是送给康宁的。同一个下午,康宁在纽约的投资者大会上把自己到 2030 年的营收增长目标推高到 400 亿。

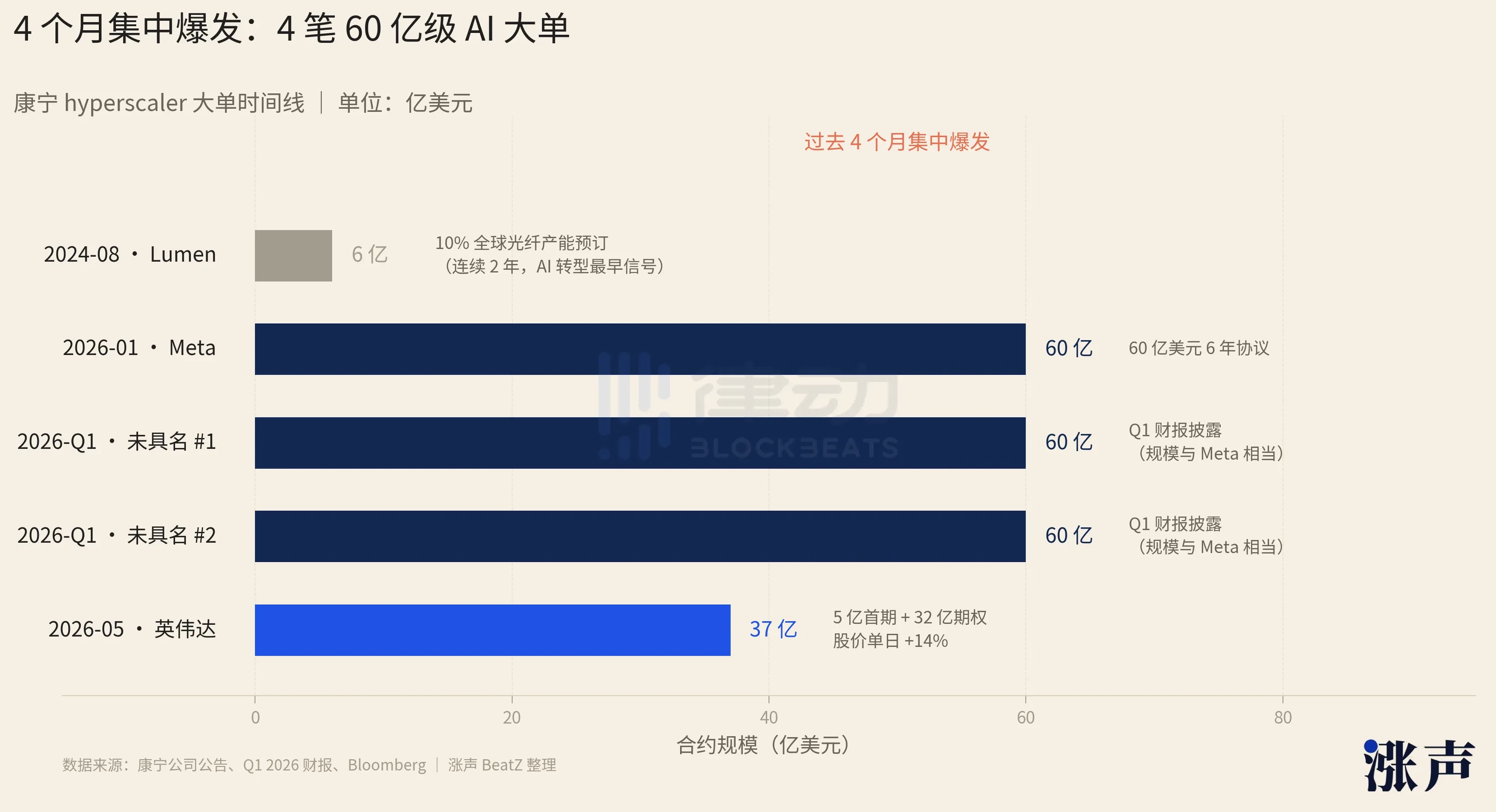

但这都不是康宁这几个月最反常的部分。这家「iPhone 屏幕玻璃供应商」的一季度财报里写明,过去几个月又有两家未具名的公司,分别与康宁签下了 60 亿美元的多年合约。之所以说「又」,是因为康宁前不久刚与 Meta 签完一个相同规模的合同。

数一下你会发现,过去 4 个月至少有 4 笔 数十亿美元级别的 AI 大单,集中砸到了这家 174 岁玻璃公司身上。过去 6 个月,康宁的股价涨了 140%,和两年前相比,则已经翻了 5 倍。

从卖手机玻璃,到 AI 工厂香饽饽

如果你正在用手机读这篇文章,那么你屏幕上盖着的大概率就是一片康宁生产的玻璃。从 2007 年苹果的第一代 iPhone 开始,康宁的大猩猩玻璃(Gorilla Glass)就几乎成了全球高端手机屏幕的默认选项。但「手机玻璃供应商」只是康宁的一个侧面,而且不是最赚钱的那一面。

康宁工厂的大猩猩玻璃产线,图源:Apple

这家公司成立于 1851 年,它替爱迪生做出了第一只白炽灯泡的玻璃外壳,1970 年代又从零发明了低损耗光纤,开创了整个现代光纤行业。2007 年的那块 iPhone 玻璃是它的第三次重要业务转身。而今天的康宁,正在经历它的第四次转身,光通信变成了真正的业务火车头。

康宁的光通信业务有 50 多年历史,但这门生意的客户结构最近两年发生了一次彻底翻转。

在很长一段时间里,康宁的光纤主要卖给电信运营商,比如 AT&T、Verizon。这些公司用它来铺光纤入户、建 4G 和 5G 基站。2009 年,康宁推出了一套叫 EDGE 的数据中心布线方案,正式把数据中心运营商列进了客户名单。过去十几年里,随着移动互联网爆发、云服务普及、再到疫情期间远程办公爆发式增长,康宁的光通信业务平稳上升,但始终不是营收大头。

2022 年 11 月,OpenAI 把 ChatGPT 推到了大众面前。从这一刻开始,全球的数据中心开始为 AI 训练这种新计算任务重新设计自己的物理基础设施。而 AI 训练需要的光纤密度,是过去任何一个时代都没遇见过的。

最早的预兆出现在 2024 年 8 月。一家叫 Lumen 的美国电信运营商一次性预订了康宁全球光纤产能的 10%,连续两年。这是康宁业务向 AI 领域过渡的最早公开信号。

到了 2026 年初,前面提到的那 4 个 60 亿美元级合约集中爆发。康宁与数据中心运营商合作了 15 年,但「次要客户」变成「绝对主力」,是过去 24 个月才发生的事。

客户翻转直接的效果,写在了康宁的财报里。康宁 2023 年的全年营收同比下滑 11%,是行业低谷期,但到了 2025 年,全年营收冲到 156 亿美元,同比增长 19%。今年一季度,它的营收同比再涨 18%。最猛的是光通信业务,全年增长 35%。光通信占总营收的比重,从 2020 年的 30% 涨到了 2025 年的 37%。绝对值的变化更直观,从 5 年前的 20 亿美元做到了 2025 年的 63 亿美元,翻了 3 倍多。

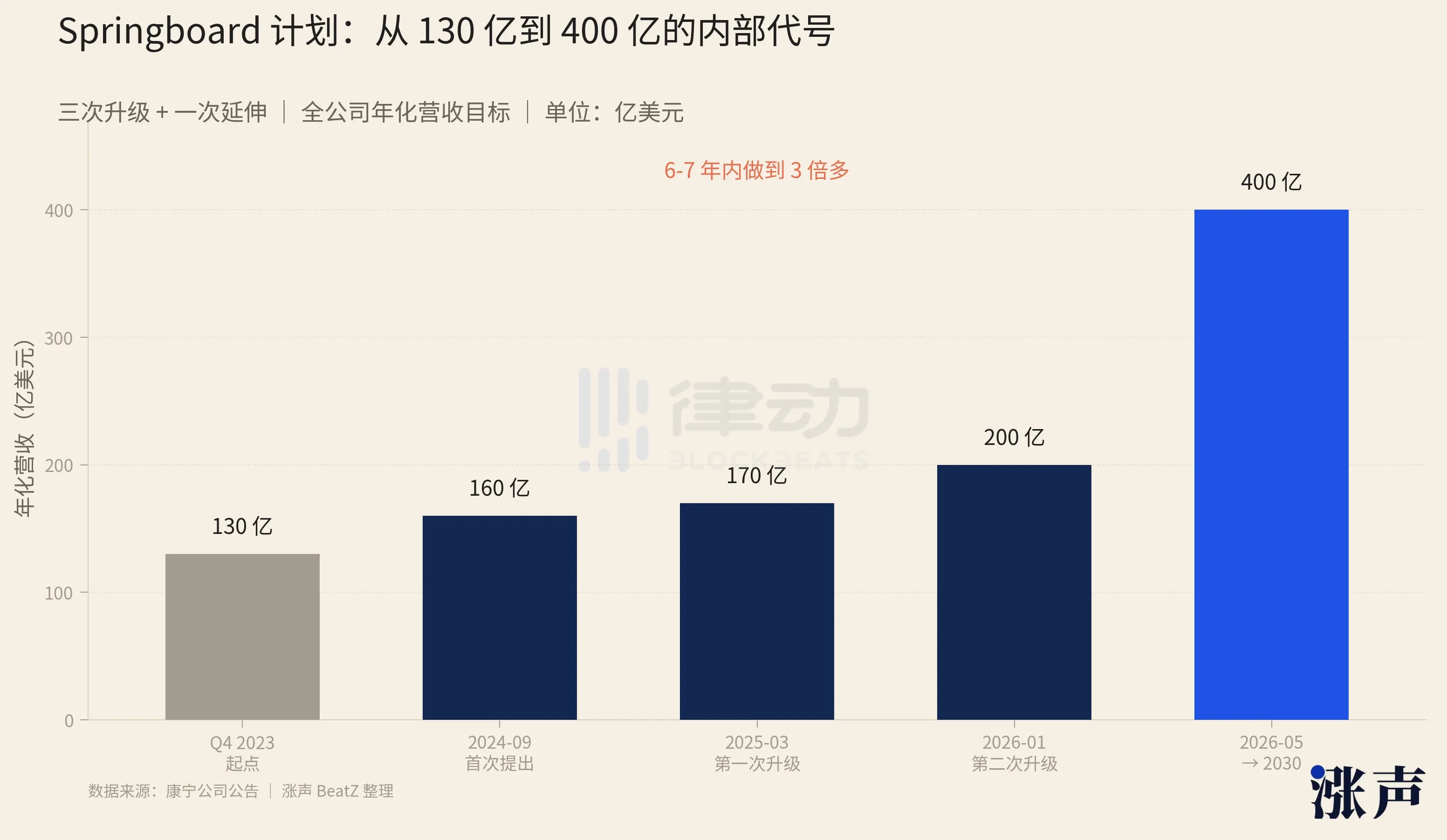

这种从「次要业务」到「火车头」的飞升不是偶然,背后是公司 CEO Wendell Weeks 主导的一套增长计划。这套计划有个内部代号,叫 Springboard,字面意思是「跳板」。

两年前,康宁在华尔街分析师的笔下还是一家「无聊的玻璃制造商」,被归类为成熟期、低增长的分红股。但在 Springboard 计划实施三年后,康宁的股价从 2024 年初的 30 美元出头涨到了 162 美元,两年里翻了 5 倍,其中在过去 6 个月里直接涨了 140%。玻璃工厂摇身变成了「AI 革命的神经系统」。

Springboard 最早在 2024 年 9 月公布。起点是 2023 年第四季度的年化营收水平,约 130 亿美元。最初的目标是到 2026 年底年化营收增加 30 亿美元以上,整体营业利润率达到 20%。

但接下来一年半里,这个目标连续被调高了三次,一路抬到 65 亿美元,也就是把 2026 年底的年化营收推到 200 亿规模。5 月 6 日英伟达投资康宁后,公司直接把 2030 年的内部营收目标抬到了 400 亿美元。同时,康宁在 2025 年第四季度就提前一年完成了 20% 的利润率目标。

Springboard 计划的关键在于「溢价」。公司的销售增长 18%,但每股利润增长了 46%,利润涨幅是销售涨幅的 2.5 倍。业务层面,康宁主要就做了三件具体的事:

第一件,给老业务硬涨价。康宁的显示玻璃已经是成熟业务,多年不增长。但 2024 年底,康宁对这条线涨价 10% 以上,同时锁定了到 2030 年的日元汇率。结果是这条线即便在日元贬值的环境下,每年也稳定贡献 9 亿到 9.5 亿美元的净利润,净利润率维持在 25%。

第二件,光通信产品升级。2025 年全年,光通信销售涨了 35%,净利润却涨了 71%。也就是说,光通信不只卖得更多,每一根光纤赚的也更多了。

第三件,就是把闲置产能跑起来。康宁没有大规模新建工厂,而是把过去周期低谷期闲置的产能重启,让公司整体毛利率从 2024 年的 33% 涨到 2025 年的 36%。

当然,涨价能涨得动,是因为有人愿意付。产品升级能多赚钱,是因为有人愿意为升级后的产品多付。Springboard 之所以让康宁的利润增速跑赢营收,本质是它的客户结构里多了一群愿意付溢价的人。

所有人都在抢光纤

AGI 竞赛和订单需求,让每个数据中心运营商都对时间变得无比焦虑。

云巨头的核心生意一直是「租 IT 给企业」。Netflix、Airbnb、Uber 这些跟着移动互联网起来的新公司,绝大部分流量是「南北向」的。一个用户从外面打开 App,请求被发到云上的服务器,服务器返回数据。服务器和服务器之间偶尔也通信,但量和频率都不高。这种网络结构对底层物理基础设施的要求并不苛刻:以太网够用,铜缆够用,普通光纤够用。这套架构云巨头自己用了十多年,平稳、稳定、挣钱。

直到 ChatGPT 面世后,游戏规则开始改变了。

接下来的几年里,几乎所有云巨头都开始自己下场做训练。微软是 OpenAI 的最大算力提供方,AWS 跟 Anthropic 深度绑定,阿里训的是通义。云巨头的核心业务,从「租 IT 给企业」开始变成「训 AI 给世界」。

但这个转变在物理基础设施层面引发的连锁反应,超出了过去 20 年所有积累的常识。

AI 训练的流量特征是「东西向」的。训练一个大模型可能要几万张 GPU 在同一时刻互相通信,把彼此算出的梯度同步给对方。任何一根线慢一点,整个训练阶段就要等它,几万张 GPU 一起变成「停在路口的车」。所以东西向的流量对延迟和带宽的要求,是过去南北向流量的几十倍。

在此之前,绝大多数数据中心内部的高速连接都是铜缆。铜便宜,安装简单,性能稳定,一直是数据中心的默认选项。而 AI 训练集群的几何结构,恰恰是铜缆最不喜欢的。数万张 GPU 分布在几十个机柜里,距离动辄十几米,铜压根接不上。而光纤在这件事上则没有距离上限。

一夜之间,过去够用的稀疏网络不够了。云巨头要重新铺光纤,铺得比以前任何时候都密。

这种重铺的规模,已经反映在它们的资本支出上。2026 年,全球六大云巨头合计的资本支出预计超过 6,000 亿美元,全球已经投入运营的超大规模数据中心数量达到 1,297 个,相当于 2018 年初的近 3 倍。单在 2026 年这一年里,新增数据中心的数量预计超过 150 座,对应的 AI 基础设施建设花费超过 4,000 亿美元。

市场调研机构估计,AI 集群对光纤的总需求量是传统云服务的 10 到 100 倍。这就是康宁现在能签下 4 笔 60 亿美元大单的根本原因。

数据中心和数据中心之间,机柜与机柜之间,所有光纤都得穿过一种叫线缆管道的东西。它通常是 2 英寸至 4 英寸内径的塑料或金属管,要么埋在地下,要么走在机架上。这些管道有个特点,铺好以后就很难再加。要在城市间多埋一条管道,意味着重新申请路权、再挖一次马路,以年为单位计算时间。要在已经在跑的机房里多塞一根管道,意味着停机改造,按月算时间。

即将埋进地下的线缆管道,图源:网络

康宁这两年专门为 AI 数据中心做的事,就是在不增加管道的前提下,让现有管道里能塞下更多光纤。

除了把光纤本身做细,康宁还把光纤的排列方式从松散的「意大利面式」,改成可以卷起来的扁带状,需要用的时候摊平,不用的时候卷起来,再紧密排进电缆里。原本 2 英寸的管道里只能塞一千多根光纤,而康宁的新设计能塞进三千多根,数量直接翻倍。如果是 4 英寸管道外加 6 根这样的电缆并排,则可以塞下两万多根光纤,是传统设计的 6 倍多。

康宁的可卷式光纤,图源:Corning

不只是塞得更多,端接也更省人。一根 3,456 芯的电缆,按传统工艺要花 200 多个工时来一根根接好,康宁这套带状设计能压到 40 小时以内,电缆准备时间也少了三成。要知道,美国本来就缺光通信工程师。

在一个大型 AI 工厂的建设过程中,每延迟一个月就意味着大量 GPU 折旧和训练任务推迟,账面上是按亿计算的。能砍掉数月时间和数百万美元工程费的产品,在光纤上多花 30% 到 70% 的溢价相比起来简直不能再划算了。

黄仁勋的「前所未有的规模」

5 月 8 日,英伟达 CEO 黄仁勋在接受采访时再次强调,下一代人工智能基础设施需要大量的光学连接,铜线已经无法满足需求。他还说英伟达要以前所未有的规模扩大光学技术的应用。

在前几天对康宁的投资交易细节里,的确能够看出这种「前所未有的规模」。1800 万股权凭证里有 300 万股是「白送」的。这种结构在英伟达过去一年的生态投资里很罕见,意味着英伟达不需要动用现金就立刻拿到了康宁不少的股权敞口,这更像一份长期合伙协议的签字费。

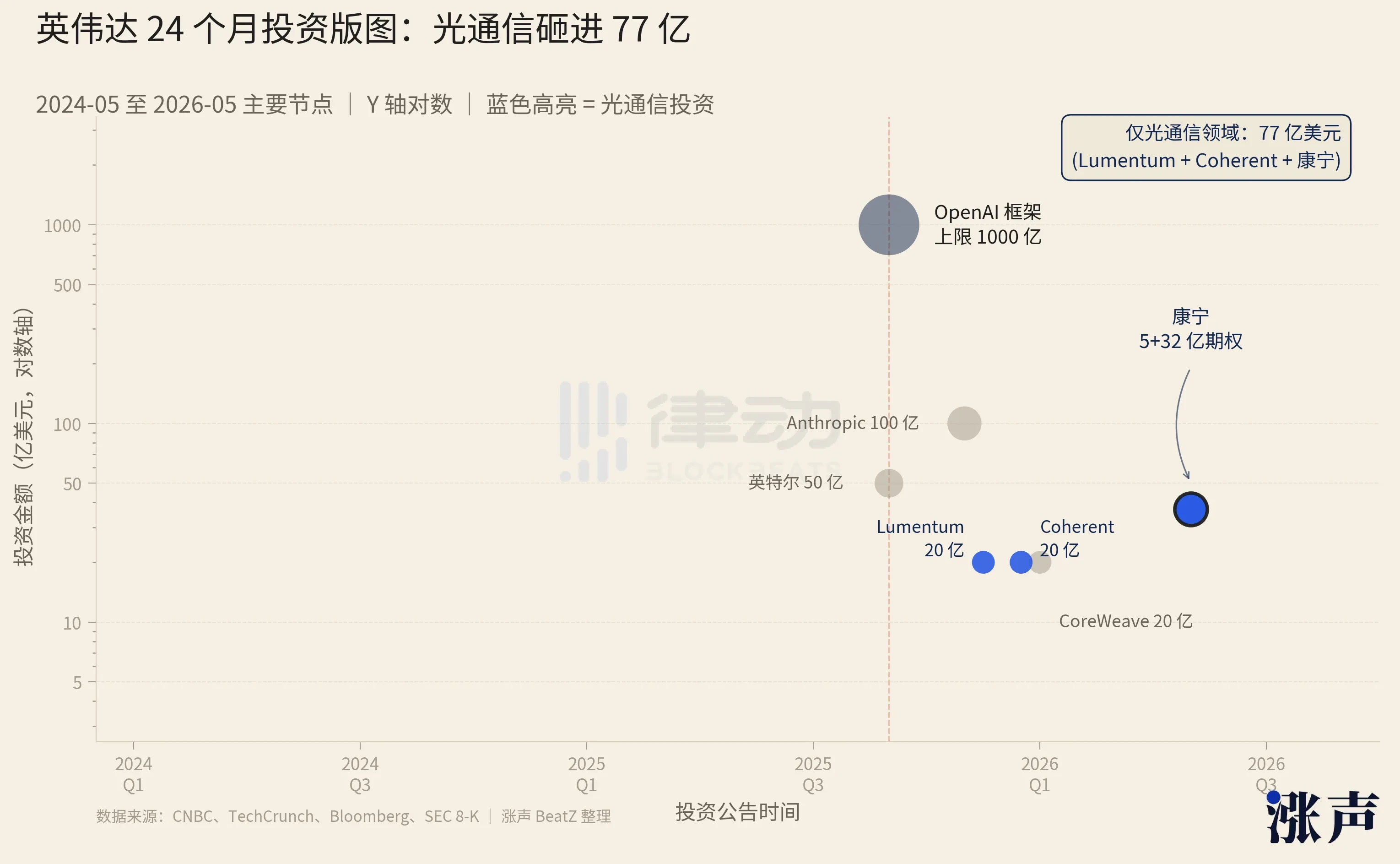

而康宁也不是英伟达押的唯一一颗棋子。从去年 9 月开始,英伟达进入了一种新的投资节奏。一是规模变大,二是结构开始频繁使用「框架」「期权」「预付权证」这类金融工具,先把承诺锁住,再分批兑现。除了对 OpenAI 1000 亿美元的投资框架,英伟达还接连对 Anthropic、英特尔、CoreWeave 等 AI 基建追投数十到上百亿美元。

最容易被忽视的,是它在光通信这一条线上的投入。除了康宁,英伟达还分别投了 Lumentum 和 Coherent 各 20 亿美元,这两家是全球最大的两家光器件公司之一。算上康宁的 5 亿美元首期加 32 亿期权,英伟达仅仅在光通信这一个细分领域,就砸进去了大约 77 亿美元。

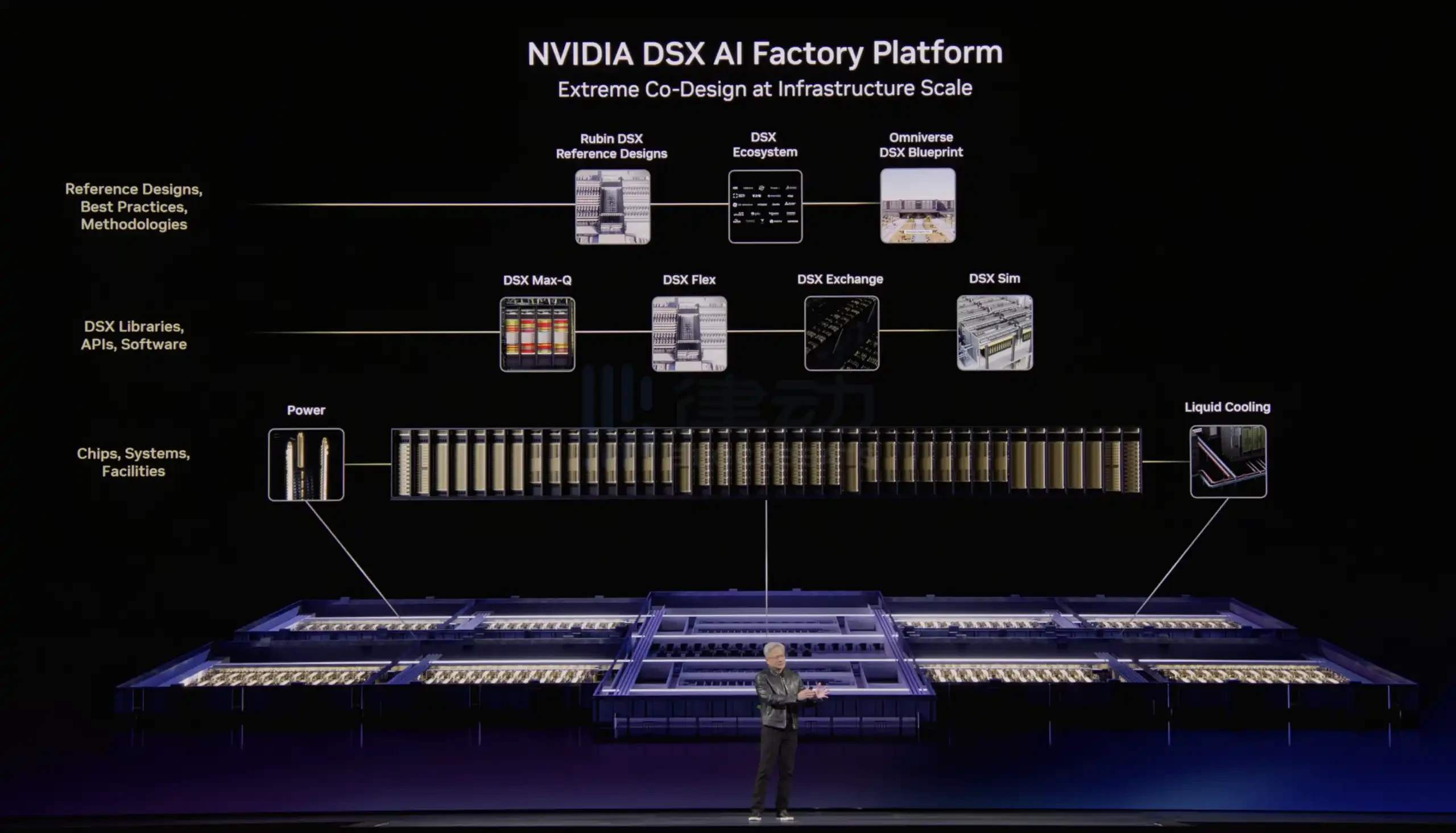

把这份投资表摆在一张表上你会发现,它们完全就是一张 AI 工厂的建设清单:算力、网络、光学、电力、冷却、软件、客户、模型,每一层都被英伟达锁了至少一家关键供应商。在今年的 GTC 大会上,英伟达把这套全栈整合,做成了一份对外公开的设计图,发布了一个叫 Vera Rubin DSX 的硬件参考架构和一个叫 Omniverse DSX Blueprint 的数字孪生方案,整套东西基本就是「AI 工厂的施工图」。

一座 GW 级(100 万户家庭用的用电规模)AI 工厂从规划到投产要 18 到 24 个月,过程中要协调 100 多家供应商。过去这件事是数据中心运营商自己干的,每家都要重做一遍接口验证。但英伟达的 Omniverse DSX 把这个过程系统化了,所有合作伙伴的产品都已经在英伟达的数字孪生里跑过验证,参数做过对齐,接口也已经标准化,云巨头直接照着英伟达的图纸买就行。

黄仁勋在 2026 GTC 大会上发布 AI 工厂蓝图平台,图源:NVIDIA

这是英伟达从一家芯片公司,转向「AI 工厂总包商」的关键一步。集成度抬升,毛利空间扩大,即便 AMD 或博通明天做出同等性能的 GPU,要复制这套从芯片到光纤到电网的供应链协调能力,至少需要再花几年。

所以英伟达 32 亿期权下到康宁的真正含义,是在自己的 AI 工厂施工图里,给「光通信本土化产能」这一格锁定了一家关键玩家。当然了,能把这张图纸画下来的人,眼下也只有英伟达。