Why Nvidia’s bond issuance is fine, but SpaceX’s bond issuance caused a crash

- Core Insight: After its IPO, SpaceX is pursuing at least $20 billion in bond financing, prompting the market to draw comparisons with Nvidia. This highlights the fundamental difference in cash flow validation stages between the space narrative and the AI narrative, as the market reassesses SpaceX’s immense capital expenditure pressure.

- Key Elements:

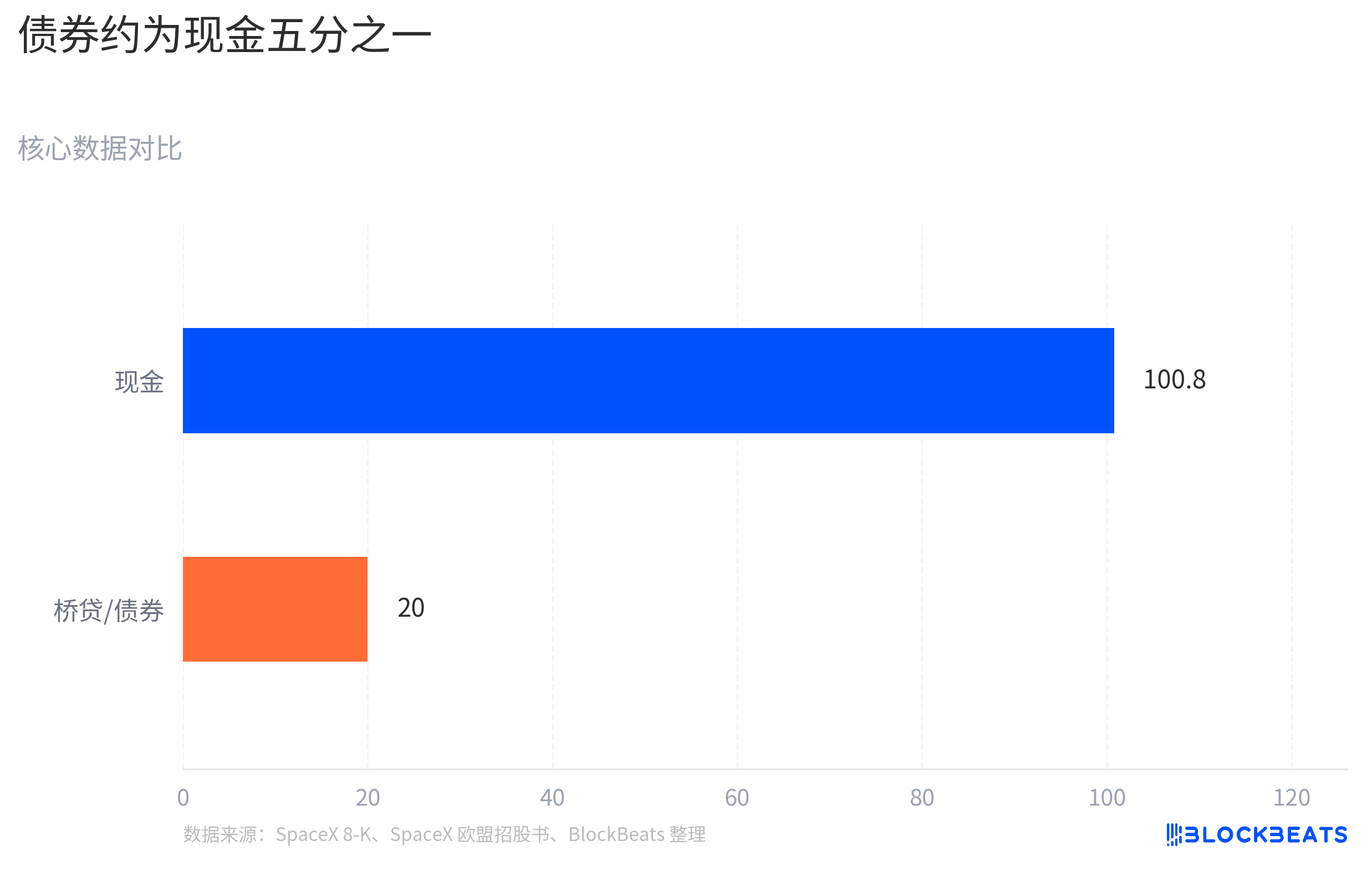

- After its IPO, SpaceX plans to issue at least $20 billion in bonds to repay a $20 billion unsecured bridge loan maturing in March, with approximately $100.8 billion in cash on hand.

- SPCX’s stock price came under pressure on June 23, falling to around $154.6, below its first-day closing price. The bond news served as a trigger for the market to reassess its cash flow pressures.

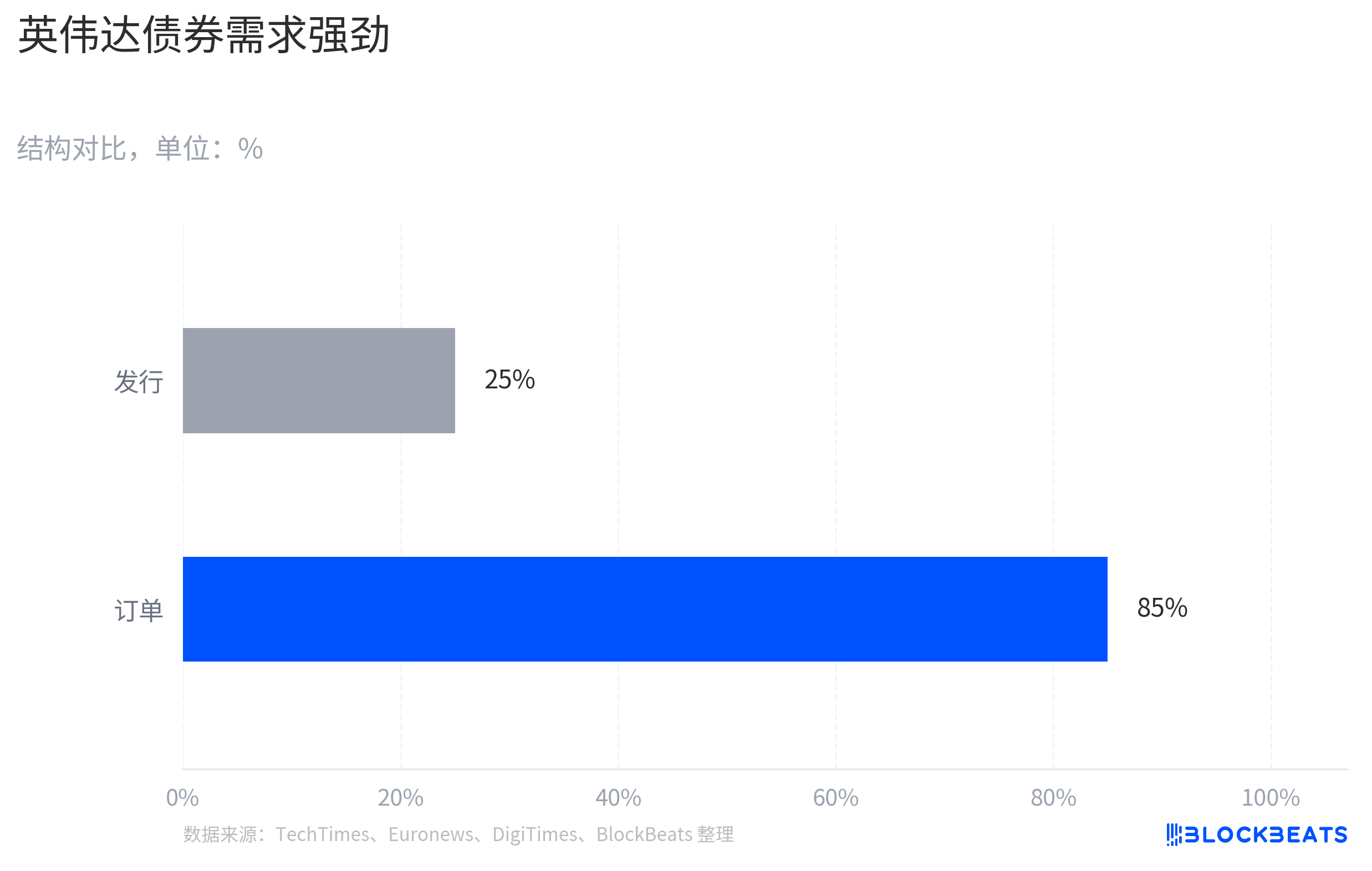

- Nvidia’s simultaneous issuance of $25 billion in bonds saw $85 billion in order demand, with the market viewing it as locking in long-term capital rather than a stress signal, reflecting that its AI narrative has entered the revenue and profit validation stage.

- While Starlink serves as SpaceX’s cash flow engine, long-term visions like Starship, satellite networks, and AI infrastructure remain in high-investment, not yet fully commercialized stages.

- Debt investors focus more on cash flow, capital expenditure, and debt repayment schedules than equity investors. Large-scale bond financing forces the market to shift from analyzing “narrative potential” to assessing “capital burn rate.”

- SpaceX’s potential for market recovery depends on whether Starlink’s profit expansion can cover heavier capital expenditures and the commercialization pace of projects like Starship.

TL;DR

- SpaceX는 IPO 후 최소 200억 달러 규모의 채권 자금 조달을 추진하여 기존 브릿지론을 상환할 예정입니다. 회사는 충분한 현금을 보유하고 있지만, 시장은 미래 자본 지출 압력을 다시 계산하기 시작했습니다.

- 같은 기간 엔비디아의 채권 발행은 강한 수요를 얻으며 대조를 보여줍니다. AI 내러티브는 이미 수익과 이익 검증 단계에 진입한 반면, SpaceX의 우주 내러티브는 여전히 더 많은 단계별 증명이 필요합니다.

- 관련 자산: SPCX, 엔비디아, AMD, TSMC, AI 데이터센터, 위성 및 우주 상업화 자산.

6월 22일 전후, SpaceX는 IPO 후 최소 200억 달러 규모의 채권 자금 조달을 추진하여 기존 브릿지론을 상환할 예정입니다. 이후 SpaceX 관련 자산 SPCX는 2차 시장에서 압박을 받아 6월 23일 장중 약 154.60달러를 기록했으며, 이는 상장 첫날 종가보다 낮지만 IPO 가격인 135달러보다는 여전히 높은 수준입니다.

이러한 가격 변동을 단순히 단일 채권 이벤트에 귀인하기는 어렵지만, 자금 조달 소식은 확실히 촉매제 중 하나가 되었습니다. 이는 막 공개 시장에 진입한 우주 내러티브를 다시 현금 흐름 문제로 되돌려 놓았습니다. 시장은 SpaceX의 장기 프로젝트에 얼마나 많은 자금이 필요하고 어떤 사업 부문이 이를 충당할 것인지 다시 계산하기 시작했습니다.

엔비디아는 가장 중요한 비교 대상입니다. 6월 15일, 엔비디아는 250억 달러 규모의 고신용등급 채권을 발행했으며, 주문 수요는 약 850억 달러에 달했고, 발행 규모도 원래 계획된 약 200억 달러에서 상향 조정되었습니다. 두 회사 모두 슈퍼 내러티브 내에서 자금을 조달했지만 시장 반응은 완전히 달랐습니다. 엔비디아는 채권 발행 후 장기 자본을 확보하는 것으로 더 쉽게 받아들여진 반면, SpaceX는 채권을 발행하자마자 자본 지출 스트레스 테스트에 들어갔습니다.

그 차이는 채권 발행 행위 자체가 아니라 현금 흐름에 대한 시장의 신뢰 수준에 있습니다. 엔비디아의 AI 수요는 이미 수익과 이익 검증 단계에 진입했으며, 부채는 이미 입증된 성장 곡선을 확대하는 것에 가깝습니다. 반면 SpaceX는 다른 질문에 답해야 합니다. Starlink가 벌어들이는 돈으로 Starship, 위성 네트워크, AI 인프라 및 더 먼 미래의 우주 비전을 지원할 수 있느냐는 것입니다.

SpaceX의 자금 조달, 시장이 자본 지출 재계산하도록 만들다

채권 발행 자체는 문제가 아닙니다. 신용도가 높은 회사의 경우 단기 브릿지론을 장기채로 교체하는 것은 종종 자본 구조 관리에 불과합니다. SpaceX의 이번 최소 200억 달러 규모 채권 자금 조달 역시 주로 기존 브릿지론 상환을 위한 것으로 보도되며, 단순히 악재로 해석되어서는 안 됩니다.

SpaceX가 채권 시장에 의존해 연명하는 것도 아닙니다. 서류상으로는 6월 19일 기준 회사의 현금 및 현금성 자산은 약 1,008억 달러입니다. IPO 후 장부상 현금이 1,000억 달러 수준에 달한다는 것은 적어도 회사의 자금 구조가 나쁘지 않다는 것을 의미합니다.

하지만 현금이 많다고 해서 시장이 미래 지출 속도를 재계산하지 않는다는 뜻은 아닙니다. 더 중요한 것은 브릿지론 구조입니다. SpaceX는 3월에 이미 200억 달러 규모의 무담보 브릿지론을 보유하고 있었으며, 만기는 2027년 9월 2일이고 연장 옵션이 있습니다. 이후 최소 200억 달러 규모의 채권 자금 조달은 주로 이 브릿지론의 재융자 또는 상환으로 설명됩니다.

채권은 시장이 SpaceX를 바라보는 방식을 바꿀 것입니다. 주식 투자자들은 Starship, 화성 운송 및 우주 기반 시설에 대해 선불로 비용을 지불할 수 있습니다. 그들은 장기적인 상승 여력을 사기 때문입니다. 반면 채권 투자자들은 현금 흐름, 자본 지출 및 부채 상환 일정에 더 관심을 둡니다. SpaceX가 상장 직후 대규모 채권 자금 조달을 추진하자, 시장은 자연스럽게 "머스크가 우주 이야기를 얼마나 크게 펼칠 수 있을까"에서 "이러한 엔지니어링 프로젝트가 실현되기 전에 얼마나 많은 비용이 더 들어갈까"로 질문을 전환했습니다.

SpaceX는 이미 수익을 내는 사업을 보유하고 있으며, 시장이 묻는 것은 이 사업이 회사가 동시에 추진하는 장기 프로젝트 전체를 감당할 수 있느냐는 것입니다. Starlink는 현재 가장 명확한 현금 흐름 엔진이며, 위성 인터넷 사용자와 수익 성장은 이를 많은 순수 개념 우주 기업과 차별화합니다.

하지만 SpaceX의 밸류에이션은 Starlink에만 기반을 두지 않고 Starship의 고빈도 재사용, 글로벌 위성 네트워크 확장, 화성 운송, 그리고 잠재적으로 AI 인프라와 관련된 새로운 내러티브에도 기반을 둡니다. 이러한 내러티브는 모두 크고, 모두 비용이 많이 듭니다. Starship은 지속적인 테스트, 반복 및 발사 역량 구축이 필요합니다. 위성 네트워크는 위성 보충 및 업데이트가 필요합니다. AI 인프라가 SpaceX의 자본 스토리에 더욱 통합된다면 투자자들은 이 투자가 언제 수익을 창출할지 평가해야 합니다.

따라서 채권은 SpaceX 하락의 유일한 이유는 아니지만 명확한 촉매제입니다. 이는 우주 내러티브가 공개 시장에 진입한 후에는 비전이 충분히 큰지 증명하는 것뿐만 아니라 자체적인 현금 창출 능력이 충분히 강력하다는 것을 증명해야 함을 상기시킵니다.

AI 내러티브와 우주 내러티브는 서로 다른 이행 단계에 있다

같은 기간 엔비디아의 채권 발행은 시장에 명확한 비교 대상을 제공했습니다. 6월 15일, 엔비디아는 250억 달러 규모의 고신용등급 채권을 발행했으며, 주문 수요는 약 850억 달러에 달했습니다. 시장은 이 부채를 우선 압박으로 이해하기보다는 강력한 회사가 장기 자본을 확보하는 것에 더 가깝게 보았습니다.

차이는 채권 이면의 현금 흐름 단계에서 비롯됩니다. 엔비디아의 AI 수요는 이미 데이터센터 수익, 고객 주문 및 이익률을 통해 재무제표에 반영되었으며, 투자자들은 이 성장 곡선이 얼마나 지속될지 논의하고 있습니다. 엔비디아에게 채권 발행은 이미 실현된 성장 곡선에 자금 융통성을 추가하는 것에 더 가깝습니다.

SpaceX의 상황은 다릅니다. 또한 Starlink라는 현금 흐름 엔진과 IPO 후 충분한 현금을 보유하고 있지만, 회사 밸류에이션에는 아직 완전히 상업화되지 않은 중자본 프로젝트가 더 많이 포함되어 있습니다. 시장은 SpaceX가 채권을 발행할 때 "돈을 빌릴 수 있느냐"가 아니라 "미래 프로젝트의 자금 소모가 현금 흐름 실현보다 빠르지 않겠느냐"를 묻습니다.

이는 우주 상업화가 가치를 잃었다거나 시장이 이미 SpaceX를 부정했다는 의미는 아닙니다. 더 정확한 표현은 AI 내러티브는 엔비디아에게 이미 가시적인 수익인 반면, 우주 내러티브는 SpaceX에게 여전히 더 많은 단계별 증명이 필요하다는 것입니다. Starship의 가치는 더 높은 빈도, 더 낮은 비용, 더 안정적인 재사용 능력이 입증될 때까지 기다려야 합니다. 화성 운송 및 우주 기반 시설은 더 먼 미래의 일입니다. AI 인프라가 새로운 성장 동력이 되더라도 실제 고객, 실제 수익 및 설명 가능한 자본 수익률이 필요합니다.

이것이 바로 딥테크 투자에서 가장 간과되기 쉬운 차이점입니다. 회사는 강력한 기술, 강력한 브랜드, 강력한 창업자를 동시에 가질 수 있지만, 현금 흐름 검증이 자본 투입보다 느리다면 부채는 시장에서 압박 요인으로 간주됩니다.

"화성이 돈을 태운다"는 표현은 전파력이 있지만 완전하지는 않습니다. SpaceX는 상업화 경로를 가지고 있지만, 여러 미래 프로젝트가 계속 자본을 필요로 합니다. 엔비디아의 상반된 반응은 이 사실을 더 명확하게 부각시킵니다. 시장이 보상하는 것은 비전 레이블이 아니라 이야기가 수익, 이익 및 잉여 현금 흐름으로 전환되는 속도입니다.

현금 흐름 충당 속도가 회복 여력을 결정한다

SpaceX의 회복 여력은 시장이 Starlink의 이익 확장이 더 무거운 자본 지출 곡선을 감당할 수 있다고 보느냐에 달려 있습니다. Starship이 여전히 높은 투자 단계에 있고, 위성 네트워크에 지속적인 업데이트가 필요하며, AI 인프라에 명확한 지불 경로가 없는 한, 투자자들은 반복적으로 자금 소모를 계산할 것입니다.

채권 가격이 먼저 신호를 보낼 것입니다. 최종 발행 스프레드, 표면이자율 및 주문 수요가 신용 시장이 상대적으로 낮은 비용으로 장기 자금을 제공할 의향이 있음을 보여준다면, 투자자들은 여전히 SpaceX가 더 긴 기간에 걸쳐 우주 기반 시설 스토리를 실현하는 것을 받아들인다는 의미입니다. 반면, 자금 조달 비용이 높거나 시장이 더 큰 위험 프리미엄을 요구한다면 주식 밸류에이션은 계속해서 압박을 받을 것입니다.

더 중요한 것은 여전히 사업 부문입니다. Starship이 고빈도 재사용 및 발사 비용 측면에서 더 강력한 검증을 제공한다면, Starlink, 심우주 운송 및 우주 기반 시설의 비즈니스 모델은 모두 재평가될 것입니다. 반대로, 추후 공개된 내용이 Starlink의 성장이 다른 프로젝트의 확장을 감당할 수 없음을 보여준다면, 부채는 시장에 SpaceX가 여전히 중자본 비전 단계에 있음을 계속 상기시킬 것입니다.

이것이 또한 SpaceX의 현재 가격 책정의 핵심 모순입니다. 회사는 장부에 1,000억 달러 규모의 현금과 Starlink와 같은 현금 흐름 엔진을 보유하고 있지만, 공개 시장은 현금 잔고만으로 가격을 책정하지 않습니다. Starlink의 이익, Starship 재사용 진행 상황 및 자본 지출 경계가 모두 더 명확해질 때만 부채가 압박 요인에서 다시 성장 도구로 바뀔 수 있습니다.