비트코인 한 개 채굴할 때마다 1만 9천 달러 손실, 비트코인 채굴 기업들 집단 AI로 도피

- 핵심 관점: 비트코인 채굴 산업은 근본적인 전환을 겪고 있으며, 높은 채굴 비용으로 인한 손실로 상장된 채굴 기업들은 대규모 부채와 비트코인 매각을 통해 고수익 AI 인프라 사업으로 전면 전환하고 있어, 이는 그들의 사업 본질을 변화시키고 비트코인 네트워크 보안에 영향을 미치고 있습니다.

- 핵심 요소:

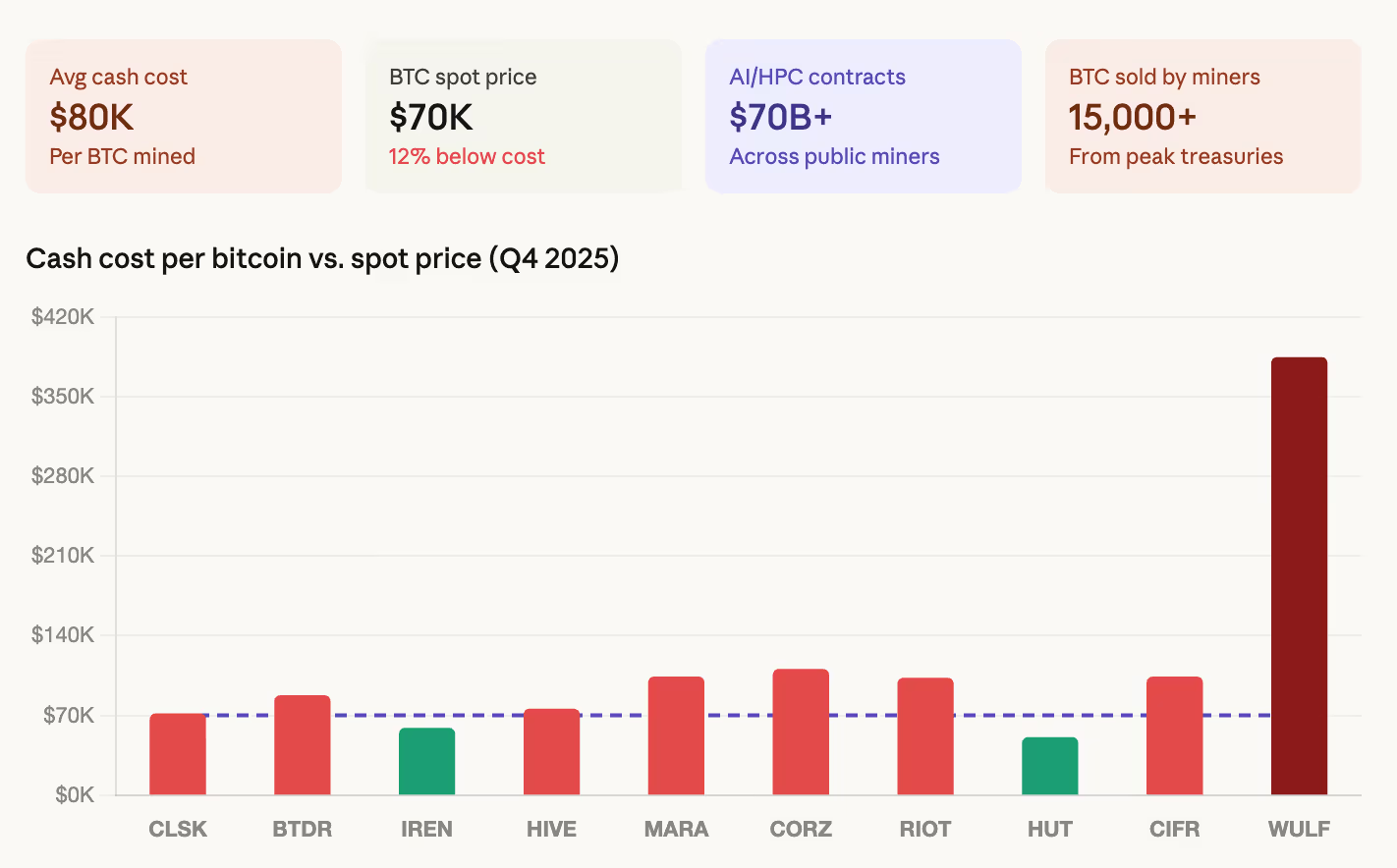

- 비용과 손실: 상장된 채굴 기업이 BTC 한 개를 채굴하는 가중 평균 현금 비용은 약 8만 달러로 상승했으며, BTC 가격은 6.8-7만 달러 구간에 있어, 한 개당 약 1만 9천 달러의 손실을 초래하고 있습니다.

- 전환 방향: 산업은 7000억 달러 이상의 AI/HPC 계약을 체결했으며, 2026년 말까지 일부 채굴 기업의 AI 수익 비중이 최대 70%에 이를 것으로 예상되어, 채굴업자에서 데이터센터 운영사로 변모하고 있습니다.

- 자금 조달: 전환 자금은 주로 대규모 부채 (예: IREN의 37억 달러 부채)와 비트코인 매각 (상장된 채굴 기업 누적 1만 5천 개 이상 BTC 매각)에서 나옵니다.

- 네트워크 영향: 네트워크 보안을 담보하던 채굴 기업들이 AI로 전환하면서, 비트코인 전체 네트워크 연산력은 약 1,160 EH/s의 정점에서 약 920 EH/s로 하락했습니다.

- 시장 평가: 시장은 AI 계약을 보유한 채굴 기업에 더 높은 가치 평가 (미래 12개월 매출의 12.3배)를 지불했으며, 이는 순수 채굴 회사 (5.9배)의 두 배 이상입니다.

- 미래 변수: 산업 전환의 깊이는 비트코인 가격에 달려 있습니다. 가격이 10만 달러로 회복되면 채굴 수익이 회복되어 전환이 느려질 수 있으며, 7만 달러 아래로 지속되면 전환이 가속화될 것입니다.

원문 저자: Shaurya Malwa

원문 편집: Shenchao TechFlow

가이드: CoinShares의 최신 채굴업 보고서에 따르면, 상장된 채굴 기업이 비트코인 한 개를 채굴하는 가중 평균 비용이 약 8만 달러로 상승했으며, BTC 현재 가격은 6.8-7만 달러 사이입니다. 즉, 한 개 채굴당 1.9만 달러의 손실을 보고 있습니다.

이 업계는 설립 이래 가장 근본적인 전환을 겪고 있습니다: 7000억 달러 이상의 AI/HPC 계약이 체결되었고, 상장된 채굴 기업들은 누적 1.5만 개 이상의 BTC를 매각했으며, IREN, TeraWulf 등의 회사는 수십억 달러의 부채를 떠안았습니다. 2026년 말까지 일부 채굴 기업의 AI 수익 비중은 70%에 이를 수 있습니다. 그들은 비트코인 채굴업자에서 우연히 채굴도 하는 데이터 센터 운영사로 변모하고 있습니다. 핵심 모순은 다음과 같습니다: 코인을 팔아 AI로 전환하는 회사들이 바로 비트코인 네트워크 보안을 담보하는 회사들이며, 해시레이트는 최고점 1,160 EH/s에서 약 920 EH/s로 하락했습니다.

- 비트코인 채굴 산업은 설립 이래 가장 근본적인 전환을 겪고 있으며, 가장 명확한 신호는 해시레이트나 난이도 조정이 아니라 대차대조표입니다.

- CoinShares가 이번 주 발표한 2026년 1분기 채굴업 보고서에 따르면, 2025년 4분기 상장 채굴 기업의 비트코인 1개 채굴 가중 평균 현금 비용은 약 79,995달러로 상승했습니다.

- 비트코인은 계속 68,000-70,000달러 구간에서 거래되고 있으며, CoinDesk의 지난주 보고서는 BTC 1개 채굴당 약 19,000달러의 손실을 추정했습니다.

- 이 수치는 지속 가능하지 않으며, 업계는 이를 잘 알고 있습니다. 대응 방식은 AI 인프라로의 전면적인 전환입니다. 이것이 바로 이러한 회사들의 본질을 재형성하고 있습니다.

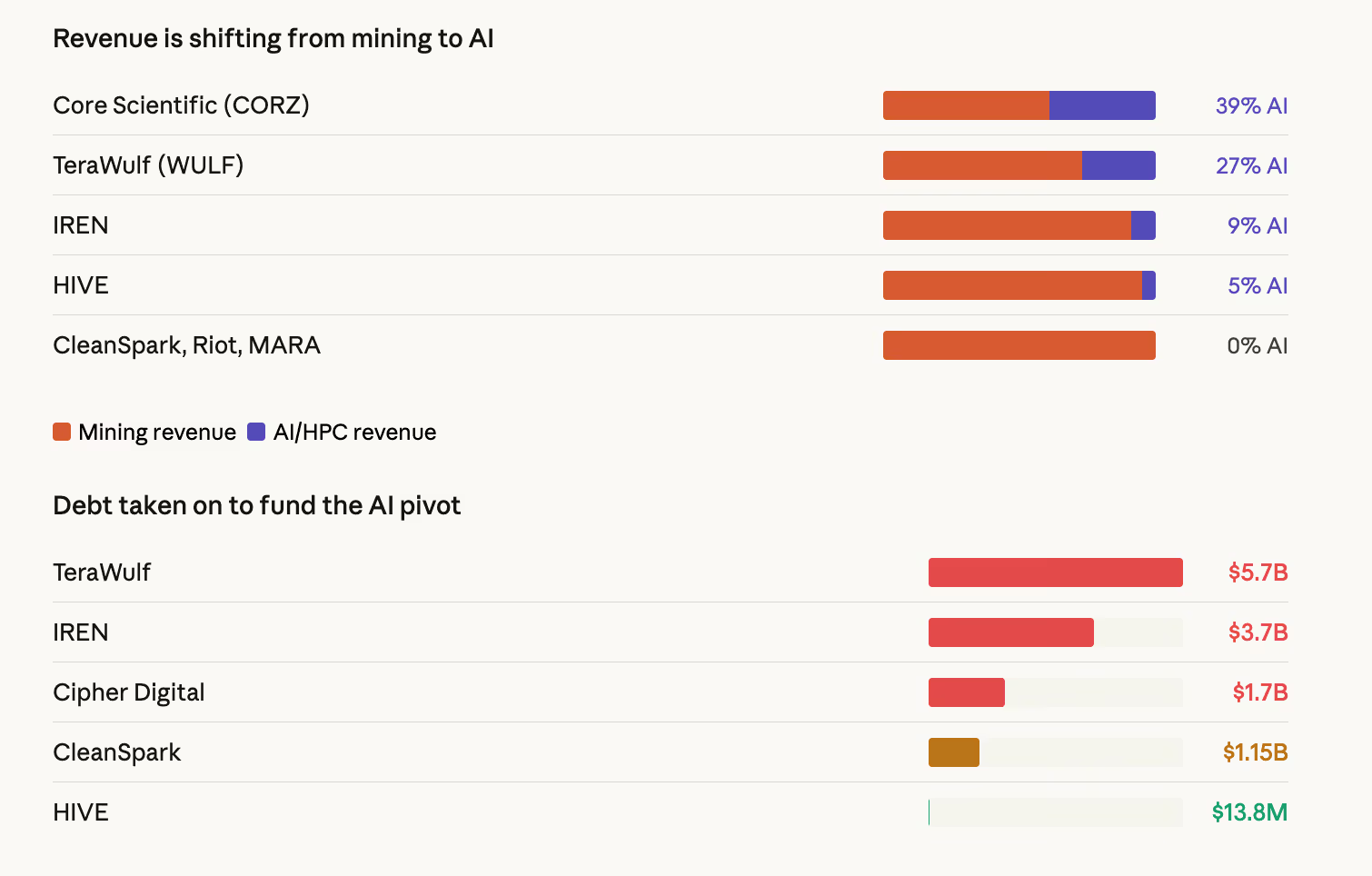

CoinShares 보고서에 따르면, 상장된 채굴 회사들은 누적 7000억 달러 이상의 AI 및 고성능 컴퓨팅(HPC) 계약을 발표했습니다. CoreWeave와 Core Scientific 간의 확대된 계약은 102억 달러 규모로 12년간 지속됩니다. TeraWulf는 1280억 달러 규모의 HPC 계약 수익을 체결했습니다. Hut 8는 River Bend 캠퍼스에서 700억 달러 규모, 15년간의 AI 인프라 임대 계약을 체결했습니다. Cipher Digital은 Google이 투자한 Fluidstack과 수십억 달러 규모의 계약을 체결했습니다.

상장된 채굴 기업들의 AI 수익 비중은 2026년 말까지 70%에 이를 수 있는 반면, 현재는 약 30%입니다. Core Scientific의 AI 호스팅 수익은 이미 총 수익의 39%를 차지합니다. TeraWulf는 27%입니다. IREN은 현재 9%이지만 빠르게 확장 중이며, 건설 중인 액체 냉각 GPU 컴퓨팅 용량은 200메가와트에 달합니다.

이는 이러한 채굴 회사들이 점점 더 데이터 센터 운영사처럼 변해가고 있으며, 단지 우연히 여전히 비트코인을 채굴하고 있을 뿐임을 의미합니다.

경제적 계산이 그 이유를 설명합니다. CoinShares 데이터에 따르면, 비트코인 채굴 인프라 비용은 메가와트당 약 70-100만 달러인 반면, AI 인프라 비용은 메가와트당 약 800-1500만 달러입니다. 격차는 크지만, AI는 구조적으로 더 높고 안정적인 수익을 제공합니다.

해시 가격(Hash Price) — 채굴업자의 단위 해시레이트당 수익을 측정하는 지표 — 은 3월 초 반감기 이후 사상 최저치인 약 28-30달러/PH/일로 떨어졌습니다.

이 수준에서 중간 세대 채굴기를 사용하는 채굴업자는 현금 흑자를 유지하려면 전기 요금이 0.05달러/킬로와트시 미만이어야 합니다. 반면 AI 인프라 계약은 85% 이상의 마진과 다년간의 가시적인 수익 보장을 약속합니다.

전환 자금은 어디서 나오나

CoinShares 보고서는 이 전환의 자금 조달원이 두 가지이며, 둘 다 데이터에 명확하게 나타난다고 지적합니다.

첫째, 차입. 업계 전체의 레버리지 수준은 질적으로 변화했습니다. IREN은 현재 5개 시리즈로 나뉜 370억 달러 규모의 전환사채를 보유하고 있습니다. TeraWulf의 총 부채는 570억 달러로, 전환사채와 그 해시레이트 자회사의 우선 담보 어음으로 구성되어 있습니다.

Cipher Digital은 11월에 170억 달러 규모의 우선 담보 어음을 발행했으며, 이로 인해 분기별 이자 비용이 전 9개월간 320만 달러에서 단지 4분기 한 분기만 3,340만 달러로 급증했습니다. 이는 채굴 수준의 부채 부담이 아닙니다. 이는 AI 수익이 채무 상환 의무를 충당할 만큼 충분히 빨리 도래할 것이라는 인프라 수준의 내기입니다.

둘째, 코인 매각. 상장된 채굴 기업들은 최고점 대비 누적 15,000개 이상의 BTC를 매각했습니다. Core Scientific는 1월에 약 1,900개의 BTC(가치 1.75억 달러)를 매각했으며, 2026년 1분기까지 거의 모든 잔여 보유량을 처분할 계획입니다. Bitdeer는 2월에 보유량을 0으로 만들었습니다. Riot Platforms는 12월에 1,818개의 BTC(가치 1.62억 달러)를 매각했습니다.

가장 큰 상장 보유자 Marathon(53,822 BTC 보유)조차도 3월 10-K 연차 보고서에서 전체 대차대조표 준비금에서 매각할 수 있도록 정책을 조용히 확대했습니다. 부분적인 이유는 3.5억 달러 규모의 비트코인 담보 신용 한도 압박 때문입니다. 가격이 68,000달러로 하락함에 따라 대출 대비 담보 가치 비율(LTV)은 87%로 상승했습니다.

누가 비트코인 네트워크를 보호하나

코인을 팔아 AI로 가는 회사들은 정확히 채굴 운영을 통해 비트코인 네트워크 보안을 담보하는 회사들입니다. 이것이 이 전환의 핵심 모순을 구성합니다. 채굴이 수익성이 없고 AI가 수익성이 높을 때, 합리적인 경제적 결정은 자금을 채굴에서 빼내는 것입니다. 그러나 충분히 많은 채굴업자들이 이렇게 하면, 네트워크의 보안 예산은 축소될 것입니다.

해시레이트 데이터는 이미 이를 반영하고 있습니다. 네트워크 해시레이트는 2025년 10월 초 약 1,160 EH/s의 정점에 도달한 후 약 920 EH/s로 하락했으며, 2022년 7월 이후 처음으로 연속 세 번의 난이도 하향 조정이 발생했습니다.

가치 평가 분화

시장은 이미 이러한 분화에 가격을 매겼습니다. 체결된 HPC 계약을 보유한 채굴 기업들은 현재 미래 12개월 매출의 12.3배로 거래되고 있습니다. 순수 채굴 회사들은 단지 5.9배입니다. 시장은 AI 노출에 대해 두 배 이상의 프리미엄을 지불하며, 이는 전환 동기를 더욱 강화합니다.

지리적 구도도 변하고 있습니다. 미국, 중국, 러시아가 현재 전 세계 해시레이트의 약 68%를 통제하고 있습니다. 4분기 한 분기 동안 미국은 약 2% 포인트의 시장 점유율을 증가시켰습니다. 그러나 신흥 시장도 진입하고 있습니다 — 파라과이와 에티오피아는 각각 HIVE의 300메가와트와 Bitdeer의 40메가와트 시설에 힘입어 전 세계 상위 10개 채굴국에 진입했습니다.

해시레이트 예측

CoinShares는 네트워크 해시레이트가 2026년 말까지 1.8 ZH/s에 도달하고, 2027년 3월 말까지 2 ZH/s에 도달할 것이라고 예측합니다(이전 예측보다 한 달 늦음).

그러나 이 예측의 전제는 비트코인이 연말까지 10만 달러로 회복하는 것입니다. 가격이 8만 달러 아래로 지속된다면, CoinShares는 해시 가격이 계속 하락하고, 해시레이트가 더욱 하락하며, 더 많은 채굴업자들이 퇴출될 것이라고 예상합니다. 7만 달러 아래로 지속적으로 하락하는 것은 더 큰 규모의 항복식 청산을 촉발할 수 있습니다 — 아이러니하게도, 이는 난이도를 낮춤으로써 생존자들에게 이익이 될 것입니다.

신세대 하드웨어는 잠재적인 생로를 제공합니다. Bitmain의 S23 시리즈와 Bitdeer의 자체 개발 SEALMINER A3는 모두 10줄/TH 미만의 에너지 효율을 가지며, 2026년 상반기에 대규모로 출하될 예정입니다. 이러한 채굴기들은 현재 주류인 중간 세대 모델에 비해 비트코인당 에너지 비용을 대략 절반으로 줄일 수 있습니다. 그러나 이를 배치하려면 자금이 필요합니다 — 그리고 많은 채굴업자들은 그 자금을 AI에 투자하고 있습니다.

비트코인 채굴 산업은 이번 사이클 시작 시점에 네트워크를 보호하고 비트코인을 축적하는 회사들의 집합체였습니다. 이 산업은 또 다른 정체성으로 이번 사이클을 마무리하고 있습니다: AI 데이터 센터를 건설하고, 이를 자금 조달하기 위해 비트코인을 매각하는 회사들의 집합체로.

이것이 불리한 경제 환경에 대한 임시적인 반응인가, 아니면 영구적인 구조적 변화인가? 한 가지 변수에 달려 있습니다: 비트코인의 가격. 만약 10만 달러로 돌아간다면, 채굴 수익이 회복되고 AI 전환은 느려질 것입니다. 만약 7만 달러 또는 그 이하에 머문다면, 전환은 가속화될 것이며, 지난 10년간 채굴을 중심으로 한 채굴 산업은 계속해서 완전히 다른 무엇인가 속으로 사라질 것입니다.