퍼페추얼 계약의 '진짜와 가짜 번영': 당신은 꿰뚫어 보셨나요?

- 핵심 관점: 퍼페추얼 계약 시장은 구조적 성장을 겪고 있으며, 거래량이 폭발적으로 증가하고 있습니다. 그러나 단순한 거래량 지표는 오해의 소지가 있어, 미결제약정(OI)과 같은 지표와 결합해야 시장 깊이, 자본 효율성 및 프로토콜의 지속 가능성을 정확하게 평가할 수 있습니다.

- 핵심 요소:

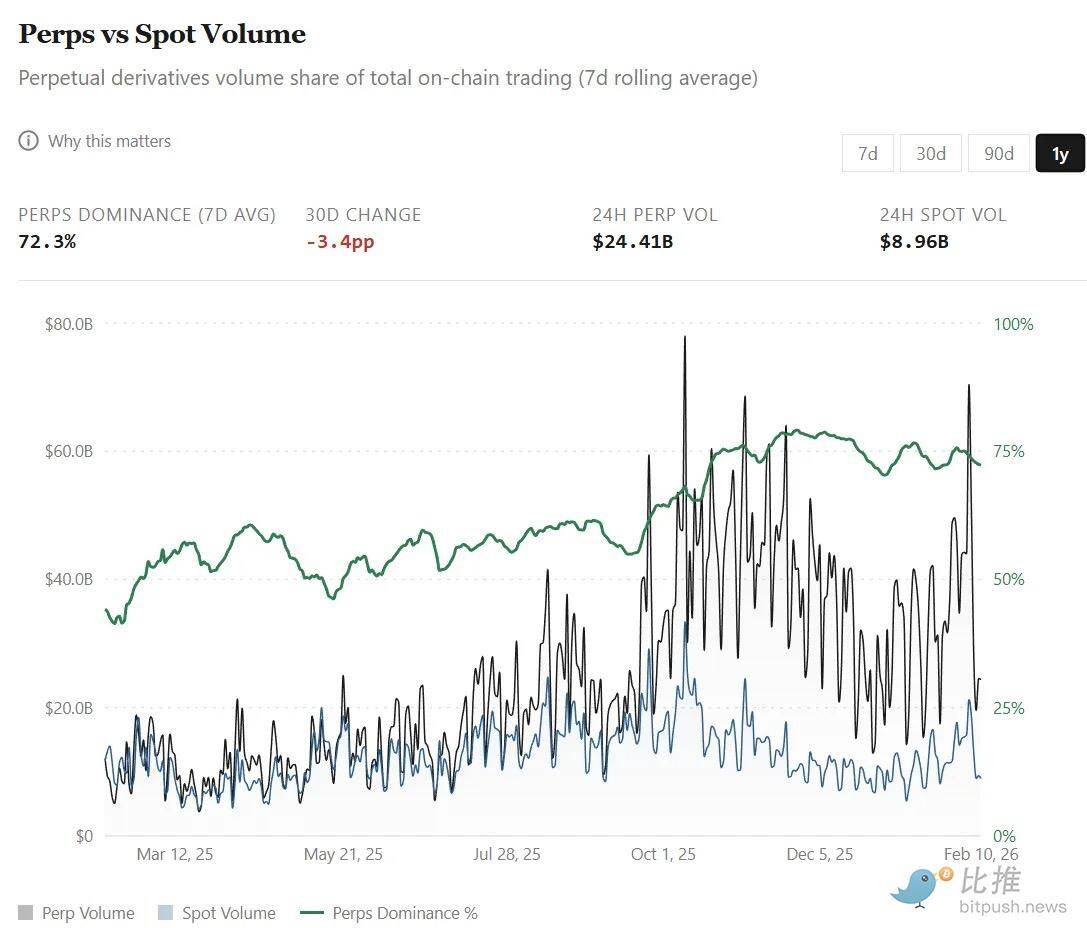

- 퍼페추얼 계약 거래량 비중은 2025년 2월 44%에서 약 75%로 급등하여 현물을 크게 앞섰으며, 지난 6개월간 누적 거래량(14조 달러)은 이전 4년간 합계를 초과했습니다.

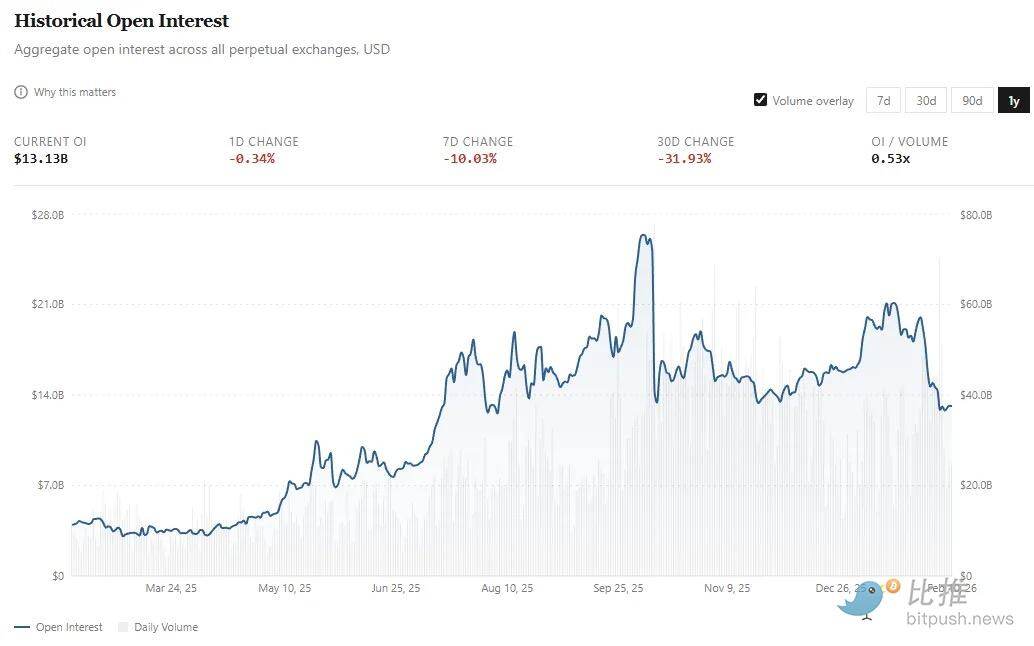

- 미결제약정(OI)은 작년 2월 약 40억 달러에서 약 130억 달러로 증가하여 미청산 위험 노출이 증가했음을 나타내지만, 증가 속도는 거래량보다 느립니다.

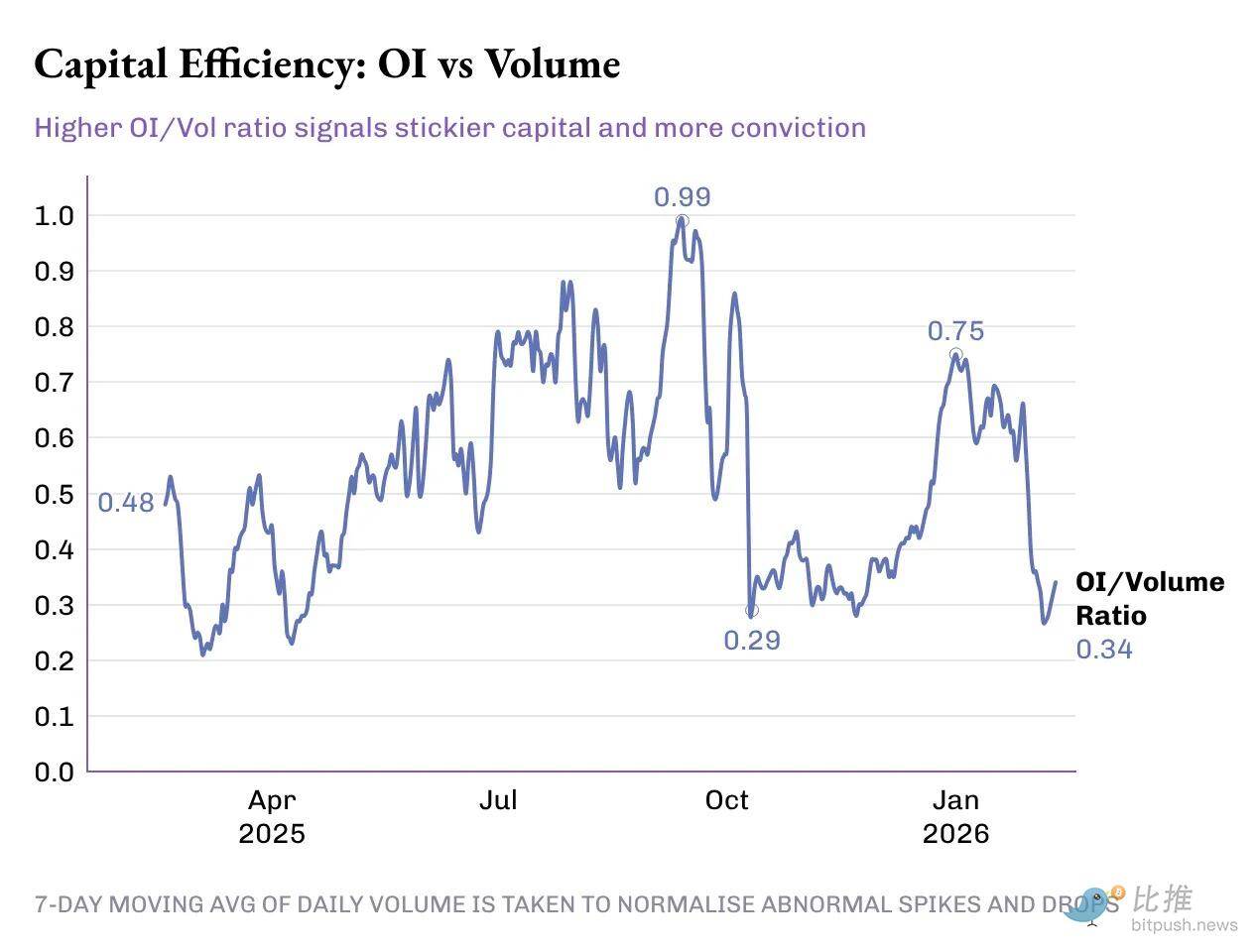

- OI/거래량 비율은 0.33x에서 0.49x로 향상되어 더 많은 '인내 자본'이 침전되었음을 보여주지만, 과정은 변동성이 있으며 시장 청산 사건 이후 현저히 하락한 적이 있습니다.

- 프로토콜 수준 분석에 따르면, Hyperliquid의 자본 효율성(OI/Vol 45% 초과)과 실현률(3.2bps)이 선두를 달리고 있으며, 이는 거래량을 지속적인 포지션과 수익으로 효과적으로 전환할 수 있음을 나타냅니다.

- 시장 성장은 암호화폐 총 시가총액이 약 40% 감소한 배경에서 발생하여, 거래자들이 헤지 및 단기 투기를 위해 파생상품을 더 선호함을 나타냅니다.

원문 저자: Prathik Desai

편역 및 정리: BitpushNews

금융이 지루해진다고 생각할 때마다, 그것은 항상 사람들을 놀라게 합니다. 최근 들어, 모든 사람들이 심지어 엔터테인먼트 및 미디어 업계 출신자들까지 포함하여, 거의 아무도 예측하지 못한 방식으로 금융 시스템을 재구성하고 있는 것 같습니다.

YouTube의 'MrBeast'로 알려진 지미 도널드슨(Jimmy Donaldson)을 예로 들어보겠습니다. 그는 스낵 제국을 소유할 뿐만 아니라, 최근에 청소년과 젊은이들에게 금융 리터러시와 자금 관리를 교육하기 위해 은행 애플리케이션을 인수했습니다. 왜일까요? 아마도 4억 6천 6백만 명의 구독자 기반을 금융 상품으로 직접 변현하는 것보다 더 직접적인 방법은 없을 것입니다.

올해 여름, 세계 최대 파생상품 거래 시장인 CME 그룹은 Alphabet, NVIDIA, Tesla, Meta를 포함한 50종 이상의 주요 미국 주식에 대한 선물 거래를 허용하는 개별 주식 선물을 출시할 예정입니다.

이러한 재구성은 사람들이 금융에 참여하는 방식의 변화를 보여줍니다. 그리고 지난 몇 년 동안, 펀페추얼 마켓(Perpetual Markets) 시장의 폭발적 성장보다 이를 더 잘 설명하는 것은 없었습니다.

펀페추얼 선물(또는 펀프스)은 만기일 없이 자산 가격에 대해 투기할 수 있는 금융 파생상품 계약입니다. 펀프스는 또한 사람들이 자산에 대한 의견을 빠르고 저렴하게 표현할 수 있게 합니다. 이들은 즉각적인 접근과 레버리지를 제공하기 때문에 전통 시장보다 더 매력적입니다. 전통 시장과 달리, 브로커 등록 절차, 관할권 서류 작업이 필요 없으며, '전통적인' 시장 운영 시간을 따르지 않습니다.

또한, 온체인 펀페추얼 마켓은 어떤 자산이든(전통 자산이든 암호화폐 자산이든) 허가 없이 고레버리지 방식으로 거래할 수 있게 합니다. 이는 투기를 재미있게 만들며, 특히 인간이 전통 거래 시간 외에 변동성이 큰 자산의 궤적에 대해 내기를 거는 것을 거부할 수 없을 때 그렇습니다. 이는 위험이 실시간으로 가격 책정될 수 있게 합니다.

2주 전에 일어난 일을 생각해 보십시오. 전통 시장과 암호화폐 시장이 동시에 붕괴했을 때, 거래자들은 Hyperliquid로 몰려들어 펀페추얼 금과 은 거래를 열광 상태로 몰아넣었습니다. 1월 31일, Hyperliquid 단일 플랫폼에서 출시된 지 한 달도 채 되지 않은 은(Silver) 펀페추얼 계약 시장에서 전 세계 일일 은 거래량의 2%를 차지했습니다.

이것이 왜 펀페추얼 계약 거래량 대시보드가 암호화폐 커뮤니티와 포럼을 점점 더 지배하고 있는지 설명해 줍니다. 거래량은 절대값입니다. 그것은 크게 보이고, 몇 분마다 새로 고쳐지며, 순위표에 적합합니다. 그러나 그것은 중요한 미묘한 차이를 놓치고 있습니다: 거래량은 의미 없는 움직임을 반영할 수 있습니다. 시장의 거래량이 크다는 것은 깊이가 충분하기 때문일 수도 있지만, 보상과 인센티브가 더 높은 빈도의 활동을 장려하기 때문일 수도 있습니다. 이러한 활동은 종종 재귀적이며 큰 의미가 없습니다.

이번 주, 저는 펀페추얼 거래 시장의 다른 지표들을 깊이 파고들었습니다. 이러한 지표들이 거래량과 함께 사용될 때, 더 많은 차원을 추가하며 단순한 거래량과는 완전히 다른 이야기를 들려줍니다.

시작해 보겠습니다.

몇 가지 데이터 포인트

펀페추얼 마켓의 사용자 친화적인 인터페이스는 다양한 시장과 글로벌 자산에 걸쳐 의견을 표현하기 위한 낮은 진입 장벽의 기본 인터페이스가 되었습니다. 단일 플랫폼에서 전통 및 암호화폐 자산에 대한 고레버리지 파생상품 거래의 광범위한 선택지는 펀페추얼 계약의 거래량이 탈중앙화 거래소의 현물 거래량을 능가하도록 이끌었습니다. 2025년 2월의 44%에서, 펀페추얼 계약의 거래량 점유율은 오늘날 약 75%로 급증했습니다(현물 거래량 대비).

이러한 성장은 지난 몇 달 동안 특히 두드러졌습니다:

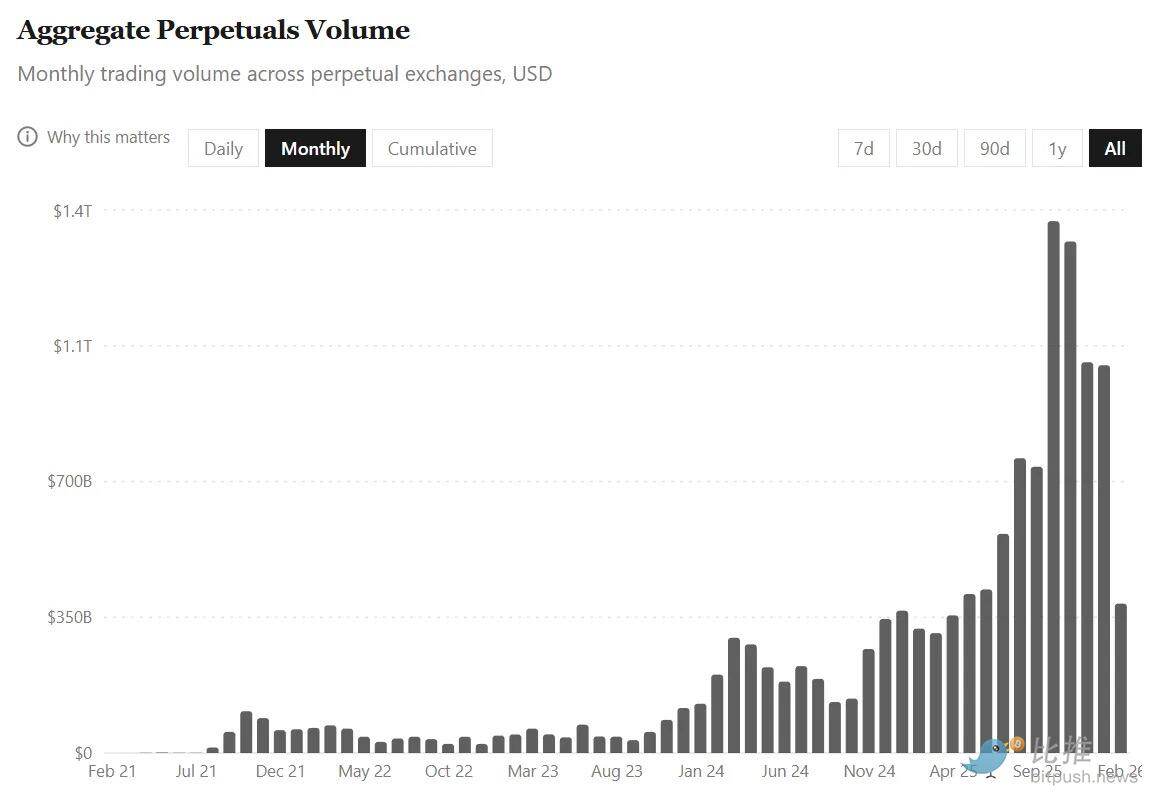

- 2025년 7월 31일까지의 4년 동안, 전체 플랫폼 누적 펀페추얼 거래 총량은 6.91조 달러였습니다.

- 그러나 지난 6개월 동안만 이 거래량은 두 배로 증가하여 14조 달러에 달했습니다.

이 모든 성장은 암호화폐 총 시가총액이 2025년 8월 1일부터 2026년 2월 9일까지 약 40% 감소한 배경에서 이루어졌습니다. 이 활동은 거래자들이 특히 현물 시장이 격변하고 약세로 변할 때 파생상품 거래, 헤지, 단기 포지셔닝을 점점 더 선호하고 있음을 나타냅니다.

그러나 여기에 함정이 있습니다. 이렇게 방대한 활동 속에서 거래량 지표를 오해하기 쉽습니다. 특히 펀페추얼 거래는 자산을 매수하여 장기 보유하는 것뿐만 아니라, 더 짧은 시간 프레임 내에서 레버리지를 이용하여 반복적으로 베팅 규모를 조정하는 것을 포함하기 때문입니다.

따라서 시장 회전율이 빠르게 증가할 때, 필연적으로 한 가지 질문이 떠오릅니다: 기록적인 거래량은 더 많은 자본 유입을 반영하는가, 아니면 동일한 자본이 더 빠른 속도로 순환하는가?

이것이 미결제약정(Open Interest, OI)을 관찰하는 의미입니다. 거래량이 자본 흐름을 반영한다면, OI는 미결제 위험 노출을 측정합니다. 펀페추얼 거래소에서 OI는 거래자들이 보유한 활성 상태이며 결제되지 않은 롱과 숏 계약의 총 달러 가치를 의미합니다.

펀페추얼 거래가 대중 시장에 받아들여진다면, 우리는 더 큰 자본 흐름뿐만 아니라 비례적으로 성장하는 미결제 노출도 보기를 원합니다.

- 작년 2월, OI는 평균 약 40억 달러였습니다;

- 이제 이 수치는 세 배 이상 증가하여 약 130억 달러에 달합니다. 실제로, 1월 전체 평균은 약 180억 달러에 달했으며, 이후 2월 첫 주에 약 30% 하락했습니다.

펀페추얼 거래량이 지난 5개월 동안 두 배로 증가한 반면, OI는 약 50% 증가했습니다(130억 달러에서 약 180억 달러로 증가한 후 다시 130억 달러로 하락). 이를 더 잘 이해하기 위해, 저는 자본 효율성(즉, OI가 일일 거래량에서 차지하는 비율)이 지난 한 해 동안 어떻게 움직였는지 관찰했습니다.

OI/거래량 비율은 작년의 0.33x에서 오늘날 0.49x로 50% 급증했습니다. 그러나 이 진전은 순탄치 않았으며, 이 비율이 50베이시스포인트 증가하는 과정에서 여러 번의 피크와 골을 경험했습니다:

1단계(2025년 2월-5월): 침묵기. OI/거래량 비율은 평균 약 0.46x, 평균 OI는 약 48억 달러, 평균 일일 거래량은 약 115억 달러였습니다.

2단계(6월-10월 중순): 도약기. 비율은 평균 약 0.72x에 달했습니다. 이 기간 동안 평균 OI는 148억 달러로 상승했으며, 평균 일일 거래량은 230억 달러였습니다. 이는 거래량의 사상 최고 기록뿐만 아니라 위험 노출의 증가와 이러한 파생상품에 대한 더 큰 자본 투입을 의미했습니다.

3단계: 시장 반전. 이 단계의 시작은 10월 10일 대규모 청산과 맞물려 있으며, 24시간 만에 190억 달러 이상의 레버리지 포지션이 소멸되었습니다. 10월 중순부터 12월 말까지, OI/거래량 비율은 ~0.38x로 하락했으며, 주로 거래량 증가에 의해 주도되었고 미결제약정은 기본적으로 정체되었습니다. 10월, 11월, 12월은 2025년 가장 높은 3개월 거래량 기록을 세웠으며, 월평균 1.2조 달러를 넘었습니다. 같은 기간 동안 OI는 평균 약 150억 달러로, 이전 3개월 평균보다 약간 낮았습니다.

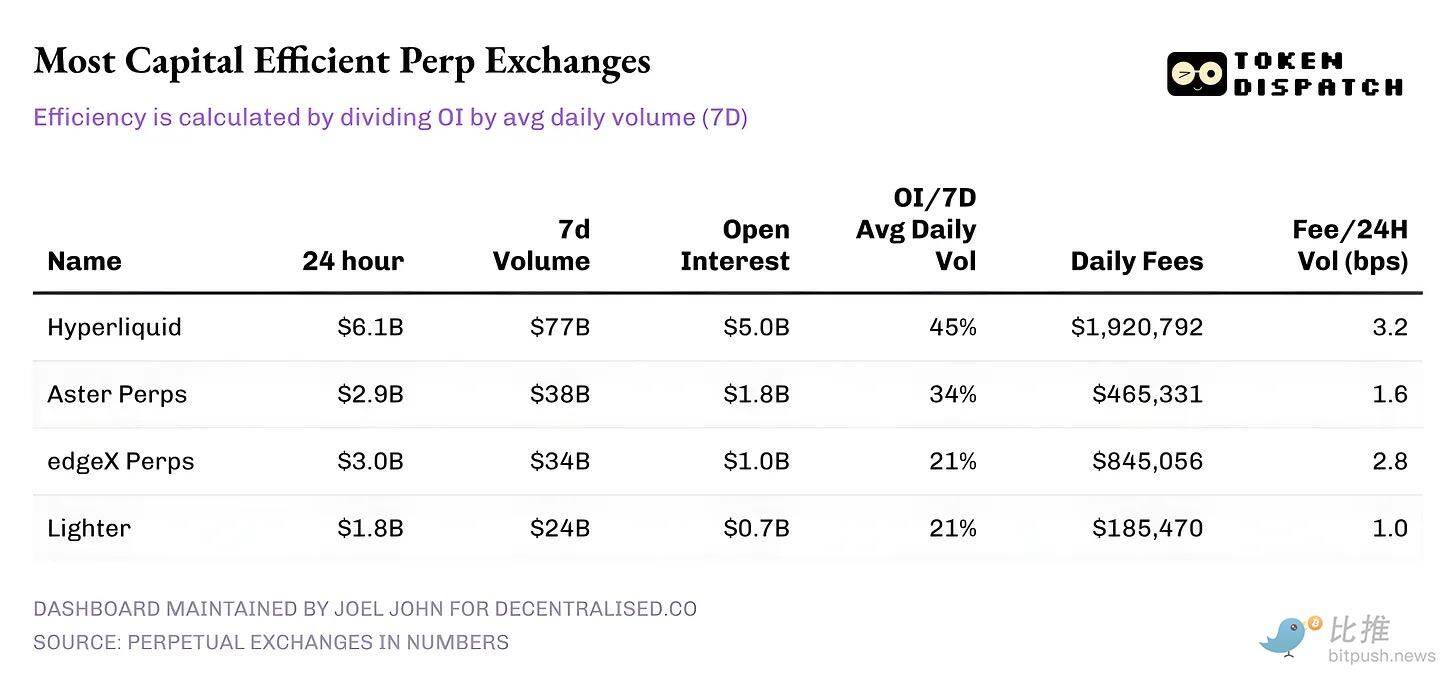

프로토콜 레벨

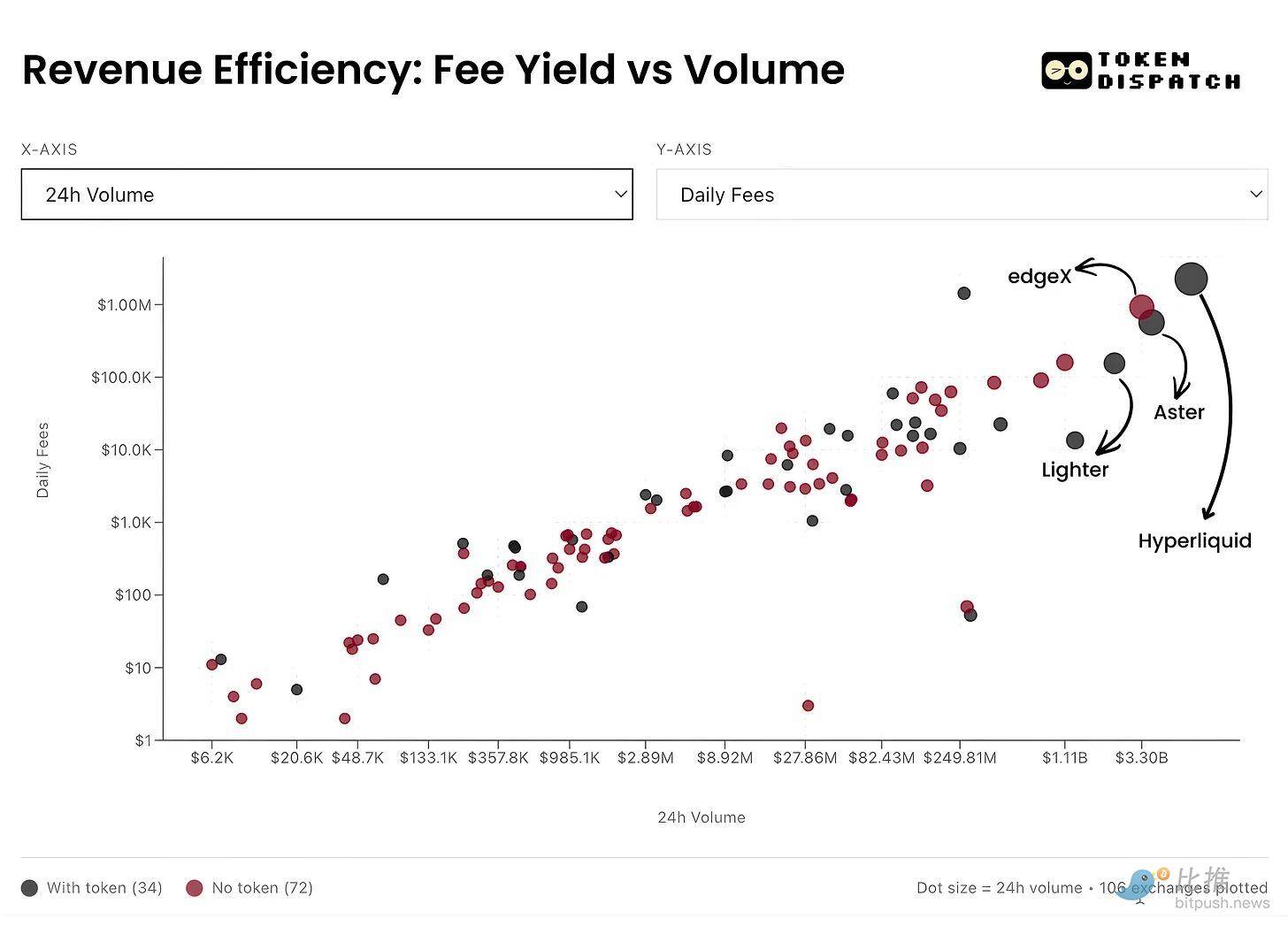

여기서 저는 프로토콜 레벨에서 펀페추얼 마켓에 더 많은 차원을 추가하고 싶습니다. 이는 펀페추얼 거래소가 거래 활동을 '점착성 자본'과 수익으로 전환하는 효율성을 이해하는 데 도움이 됩니다.

2월 10일 기준, 24시간 거래량 상위 5개 펀페추얼 거래소의 성과는 다음과 같습니다:

Hyperliquid: OI 대비 7일 평균 일일 거래량 비율이 45%를 넘어, 거래량의 상당 부분을 지속적인 포지션으로 전환할 수 있습니다. 이는 해당 플랫폼에서 10달러를 거래할 때마다 4.5달러가 활성 포지션에 투입된다는 것을 나타냅니다. 이는 중요합니다. 높은 OI 비율은 더 좁은 스프레드, 더 깊은 유동성, 그리고 슬리피지 없이 거래 규모를 확대할 수 있는 자신감을 가져오기 때문입니다.

Hyperliquid의 수수료 수익은 이 이야기를 뒷받침합니다. 테이크 레이트(Take Rate)가 약 3.2베이시스포인트로, 24시간 거래량의 최대 부분을 수수료 수익으로 전환하고 있습니다.

Aster: 현재 2위를 차지하고 있으며, 거래량이 Hyperliquid의 거의 절반에 불과함에도 불구하고 여전히 34%의 괜찮은 자본 효율성(OI/Vol)을 가지고 있습니다. 그러나 그 변현 능력은 주목할 만합니다. 테이크 레이트가 낮기 때문에(약 1.6 bps), Aster는 분명히 수수료 극대화보다는 플랫폼 상의 자본 유지에 우선순위를 두고 있습니다.

edgeX와 Lighter: 둘 다 자본 효율성 사다리에서 비슷한 성과를 보이며, OI/Vol이 모두 21%입니다. 그러나 edgeX는 수수료 변현 측면에서 Hyperliquid와 비슷한 2.8 bps를 기록하고 있습니다.

요약

주목할 만한 점은, 오늘날의 펀페추얼 계약 시장은 더 이상 단순한 성장 이야기가 아니며, 여러 지표에 대한 섬세한 해석이 필요하다는 것입니다. 거시적 차원에서 거래량은 폭발적으로 증가했습니다: 6개월 동안의 누적 펀페추얼 거래량 증가분이 이전 4년 동안의 총합을 넘어섰습니다. 그러나 OI와 거래량이 함께 읽혀질 때만 그림이 선명해집니다.

더 명확한 승리는 OI/거래량 비율의 증가에 있습니다. 이는 펀페추얼 거래소에서 등장하는 다양한 상품과 시장에 '인내심 있는 자본'이 신뢰를 가지고 베팅할 의사가 있다는 직접적인 신호입니다.

앞으로 더 주목할 점은 개별 플레이어들이 여기서 어떻게 진화할 것인지, 그리고 그들이 무엇을 최적화하기로 선택할지입니다. 시간이 지남에 따라, '거래 확신(Conviction)'을 최적화하고 지속 가능한 변현을 실현할 수 있는 거래소가 단순히 보상과 인센티브에 의존하여 거래량 순위표를 지배하는 플랫폼보다 훨씬 더 중요해질 것입니다.