강력한 비농업 부문 고용 지표로 인한 금리 인하 기대 감소, AI 파괴 우려 여전히 확산

- 핵심 요점: 강력한 미국 1월 비농업 부문 고용 데이터는 시장의 연준 조기 금리 인하 기대를 크게 약화시켜, 자금이 고평가된 기술주에서 전통 경제 부문 및 실물 자산으로의 순환을 유발했으며, 동시에 AI 파괴적 우려가 소프트웨어 및 부동산 서비스 관련 주식의 매도로 이어졌습니다.

- 핵심 요소:

- 미국 1월 비농업 부문 신규 고용은 13만 명으로 예상을 크게 상회했으며, 실업률은 4.3%로 하락하여 노동 시장이 강세를 보였습니다.

- 시장의 금리 인하 기대가 연기되어, 스왑 시장이 첫 금리 인하 시기를 6월에서 7월로 늦추었으며, 3월 금리 인하 가능성은 매우 낮습니다.

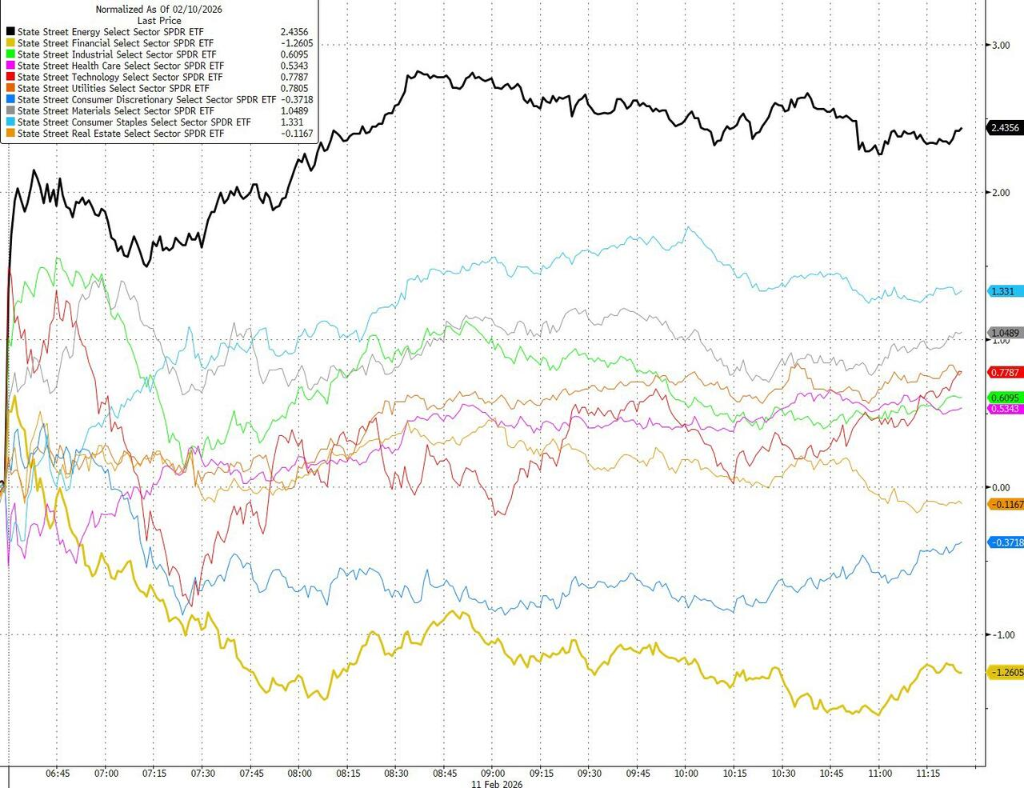

- 미국 주식 시장 구조가 분화되어 에너지, 소재 등 전통 부문이 우위를 점한 반면, 대형 기술주 및 소프트웨어주 ETF는 부진한 성적을 보였습니다.

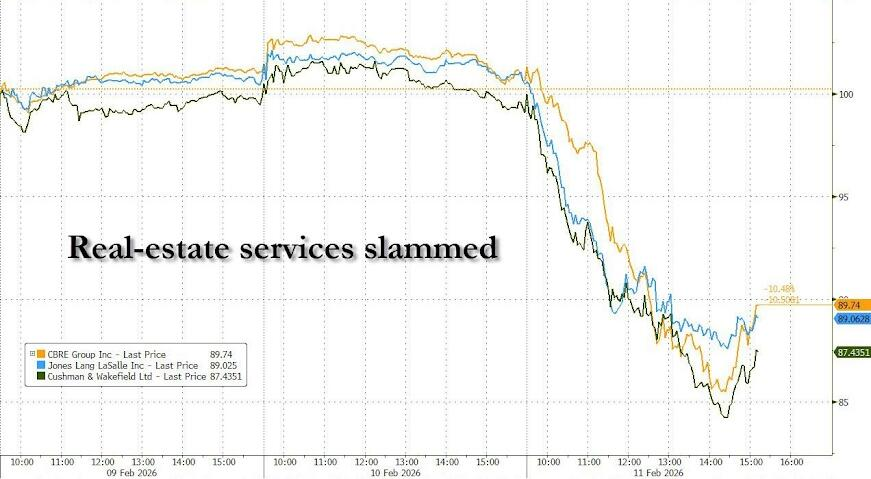

- AI 파괴 우려가 확산되어 소프트웨어주 및 부동산 서비스주(예: CBRE 그룹)가 뚜렷한 매도 압력을 받았습니다.

- 반도체 부문(필라델피아 반도체 지수 2.3% 상승) 및 현물 금(1.3% 상승)과 같은 실물 자산이 자금의 선호를 받았습니다.

원문 저자: Bao Yilong, Zhang Yaqi, Li Jia

원문 출처: 월스트리트저널

예상을 뛰어넘은 미국 1월 고용 보고서가 시장의 연방준비제도(Fed) 조기 금리 인하 기대를 빠르게 꺾었으며, 트레이더들은 첫 금리 인하 시기를 6월에서 7월로 연기했고, 미국 국채 가격은 하락 압력을 받았습니다. 미국 주식 지수는 데이터 발표 후 갭 상승했지만, 이후 기술주 약세로 인해 상승분을 반납했습니다.

수요일 S&P 500 지수는 거의 변동이 없었고, 다우지수와 나스닥 지수는 소폭 하락했습니다. 주목할 점은, 동일 가중치 S&P 지수가 0.2% 상승했으며, 상승한 종목이 약 300개에 달했다는 것입니다. 에너지, 소재, 필수 소비재 등 '구경제' 섹터가 상대적으로 우세했습니다. 자금은 여전히 고평가 성장주에서 '실물 경제'와 실물 자산으로 이동하고 있습니다.

월스트리트저널에 따르면, 미국 1월 비농업 고용은 13만 명이 증가하여 시장 예상치 6.5만 명을 크게 상회했고, 실업률은 예상 밖으로 4.3%로 하락했습니다. 비록 이전 1년간의 고용 데이터가 크게 하향 조정되었지만, 1월의 반등은 '노동 시장이 빠르게 약화되고 있다'는 논리를 깨기에 충분했습니다.

데이터 발표 후, 금리 인하 기대가 크게 하락했습니다. 스왑 시장은 다음 금리 인하 시기를 6월에서 7월로 연기했으며, 3월 금리 인하 가능성은 거의 완전히 배제되었습니다. CME 데이터에 따르면, Fed가 3월에 금리를 동결할 확률이 94% 이상으로 상승했습니다.

대형 기술주의 약세가 미국 주식 시장 전체 성과를 끌어내렸습니다. 전통 경제 섹터인 에너지, 필수 소비재, 소재는 다른 섹터보다 우수한 성과를 보였습니다.

Brandywine Global의 Kevin O'Neil은 다음과 같이 말했습니다:

고용 증가는 여전히 의료 보건 산업에 집중되어 있지만, 제조업은 이미 정(+) 성장으로 돌아섰으며, 고무적인 개선 징후를 보여주고 있습니다.

RBC Capital Markets의 Mike Reid는 다음과 같이 말했습니다:

1월 고용 보고서는 미국 노동 시장의 지속적인 개선을 보여줍니다. 전망해 보면, 이 보고서는 우리의 기존 관점, 즉 Fed가 2026년에 장기 금리 동결에 들어갈 것이라는 점을 확고히 했습니다.

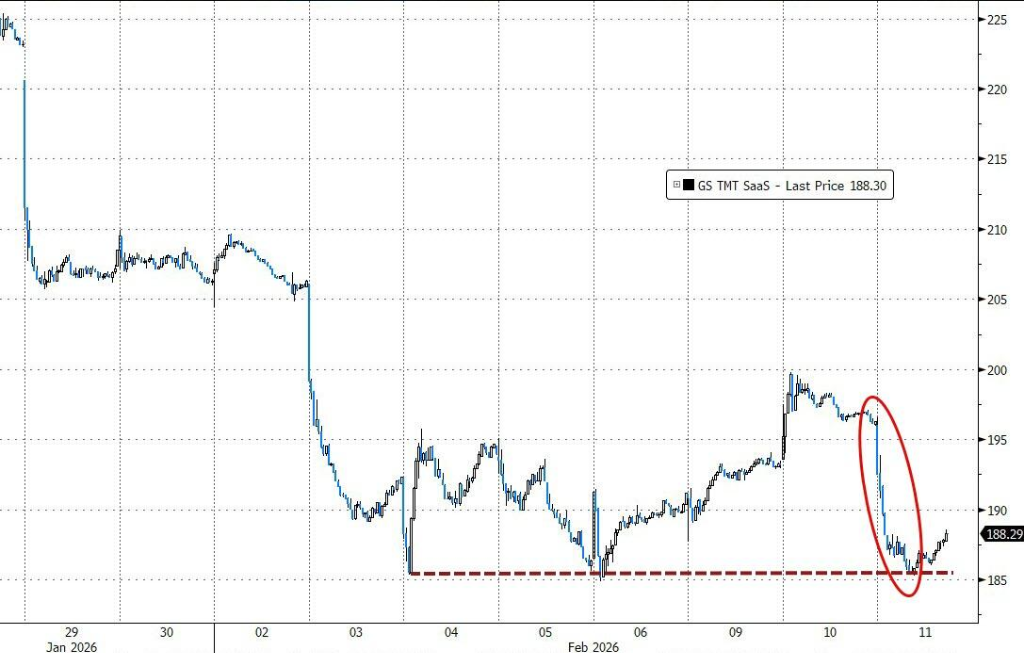

AI 파괴 우려는 여전히 확산 중이며, 처음에는 소프트웨어, 그 다음 사모 신용, 보험 중개, 증권사에 이어 현재는 부동산 서비스와 금융 중개업으로 확대되었습니다. 소프트웨어주 ETF는 2.6% 하락했습니다.

(SaaS주 하락, 분석가들은 소프트웨어주의 반등이 이미 끝났다고 봄)

(SaaS주 하락, 분석가들은 소프트웨어주의 반등이 이미 끝났다고 봄)

부동산 서비스주는 매도 물량을 받았으며, CBRE 그룹과 Jones Lang LaSalle은 12% 급락했습니다.

(부동산 서비스주 크게 하락)

(부동산 서비스주 크게 하락)

필라델피아 반도체 지수는 2.3% 상승하며 계속해서 자금의 선호를 받았습니다. 마이크론은 HBM4 생산 능력 확대 기대에 10% 급등했으며, 시장은 AI 인프라 체인의 확실성에 대한 재투자를 시작했습니다. Robinhood는 실적이 예상에 미치지 못해 거의 9% 급락했으며, 이는 소매 투자자들의 거래 열기가 식고 있음을 반영합니다.

(반도체 섹터 상승)

(반도체 섹터 상승)

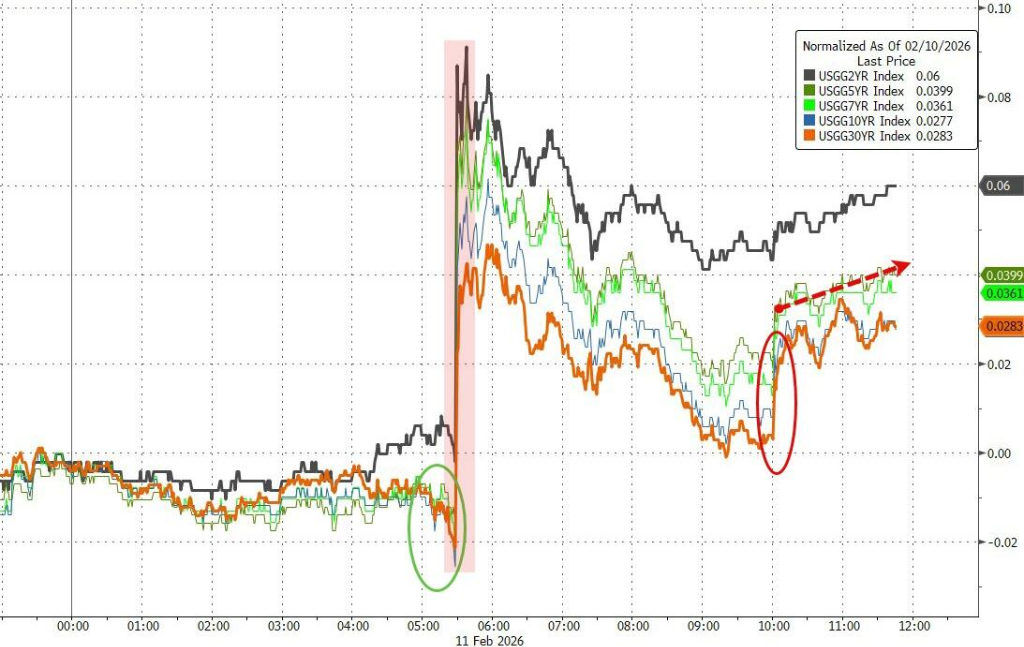

채권 시장 변동성도 뚜렷했습니다. 비농업 고용 발표 전 장기 미국 국채 수익률이 하락했지만, 데이터 발표 후 빠르게 반등했습니다. 정책에 민감한 2년물 국채 수익률은 6.4bp 상승했고, 10년물 수익률은 약 3bp 상승했습니다.

(미국 주식 벤치마크 지수 일중 추이)

(미국 주식 벤치마크 지수 일중 추이)

강력한 고용 데이터와 매파적 Fed 기대 속에서 달러 지수는 일중 변동성이 컸으며, 종가 기준으로 0.08% 소폭 상승했습니다. 엔화는 3일 연속 상승했으며, 일중 최대 1% 이상 절상되었습니다. '더 높고 더 오래'라는 금리 기대의 압박 아래, 암호화폐는 약세를 보였습니다.

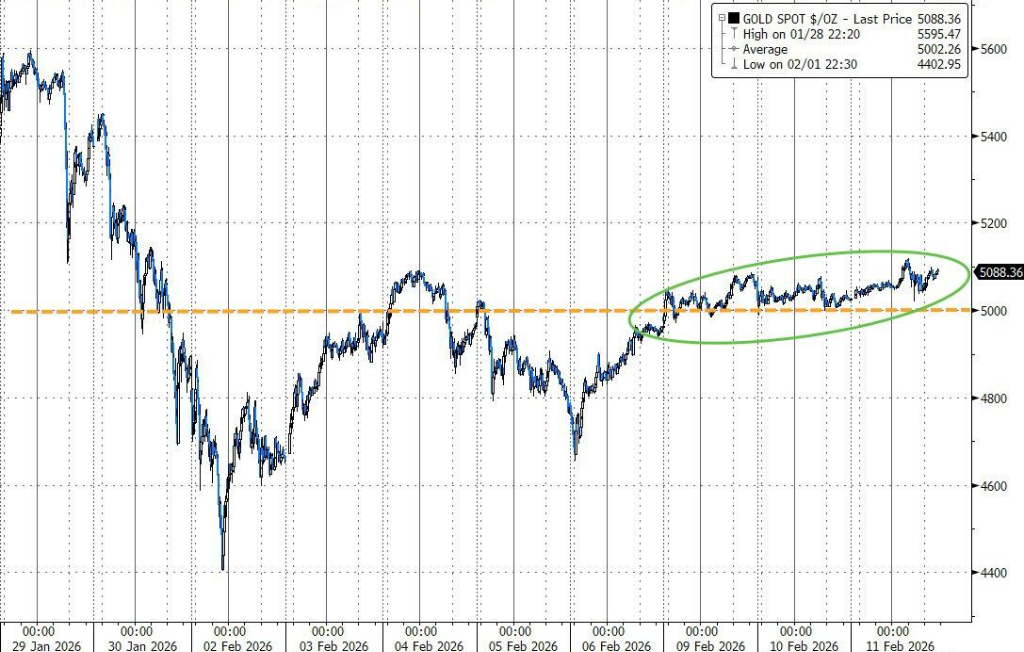

현물 금은 등락을 거듭하며 1.3% 상승해 5,080달러 선을 유지했습니다. 은은 상승 후 하락했지만 여전히 4% 이상 상승했습니다.

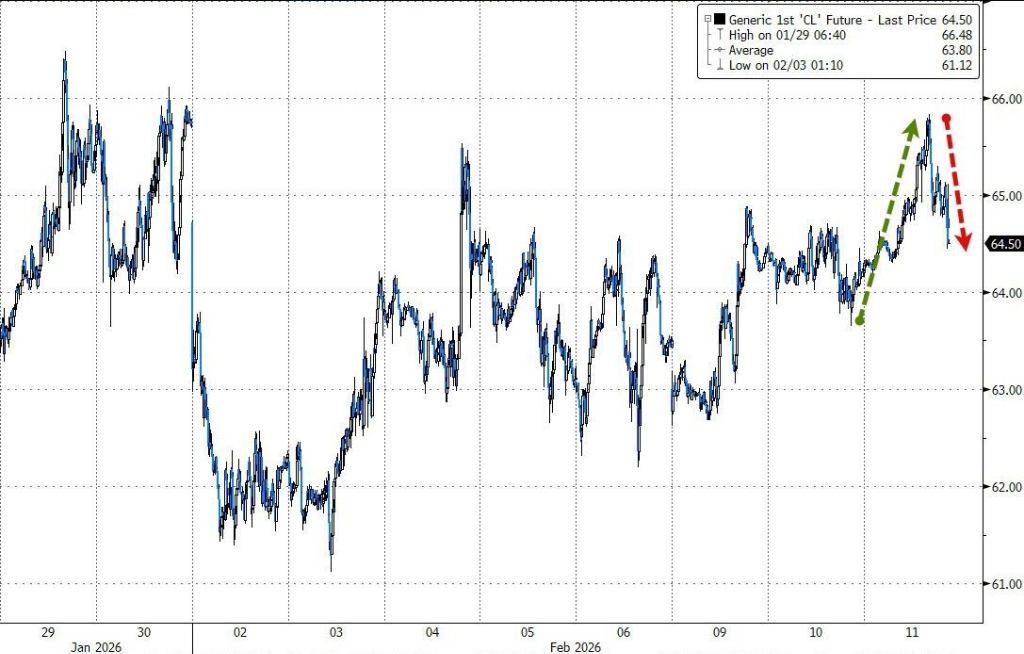

월스트리트저널은 언급하며, 트럼프가 사적으로 USMCA(미국-멕시코-캐나다 협정) 탈퇴를 고려하고 있다는 보도로 원유는 일중 최대 2% 이상 상승했습니다. 그러나 원유 재고의 대폭 증가와 미국 생산량 반등으로 인해 오일 가격 상승폭은 1%로 축소되었습니다.

수요일 미국 주식 3대 지수는 상승 후 하락했으며, S&P 500 지수는 거의 변동이 없었고, 다우지수와 나스닥 지수는 소폭 하락했습니다. AI 파괴 우려는 여전히 확산 중이며, 소프트웨어주 ETF는 2.6% 하락했고, 부동산 서비스주도 AI 우려로 매도 물량을 받아 CBRE 그룹과 Jones Lang LaSalle은 12% 급락했습니다.