칼쉬의 첫 번째 연구 보고서가 나왔습니다. 제목은 "집단 지성이 소비자물가지수(CPI) 예측에서 월스트리트 싱크탱크를 능가하는 방법"입니다.

- 核心观点:预测市场在通胀预测上优于华尔街共识。

- 关键要素:

- 整体预测误差比共识预期低40.1%。

- 在重大冲击事件中,预测优势扩大至60%。

- 市场与共识分歧是冲击事件的强预警信号。

- 市场影响:为投资与政策决策提供更优预测工具。

- 时效性标注:长期影响。

이 글은 Kalshi Research 에서 제공한 것입니다.

Odaily Planet Daily( @OdailyChina )에서 편집하고 Azuma( @azuma_eth ) 가 번역했습니다.

편집자 주: 선도적인 예측 시장 플랫폼인 칼시(Kalshi)는 어제 학계 및 연구자들에게 칼시의 내부 데이터를 제공하기 위해 설계된 새로운 연구 보고서 섹션인 '칼시 리서치(Kalshi Research)'를 출시했다고 발표했습니다. 이 섹션의 첫 번째 연구 보고서인 " 합의를 넘어서: 예측 시장과 인플레이션 충격 예측 "이 발간되었습니다.

다음은 오데일리 플래닛 데일리가 번역한 보고서 원문입니다.

개요

일반적으로 주요 경제 통계 발표 일주일 전, 주요 금융 기관의 분석가와 수석 경제학자들은 예상 수치에 대한 전망치를 제시합니다. 이러한 전망치를 종합한 것을 "컨센서스 기대치"라고 하며, 시장 변화를 이해하고 포트폴리오 배분을 조정하는 데 중요한 참고 자료로 널리 활용됩니다.

본 연구 보고서에서는 핵심 거시경제 지표인 전년 대비 소비자물가지수(YOY CPI)의 실제 값을 예측하는 데 있어 시장 합의 기대치와 칼시가 제시한 시장 가격 예측치(이하 "시장 예측")의 성과를 비교합니다.

주요 특징

- 전반적인 정확도가 우수합니다. 모든 시장 환경(정상 및 충격 환경 포함)에서 Kalshi의 평균 절대 오차(MAE)는 컨센서스 예측보다 40.1% 낮습니다.

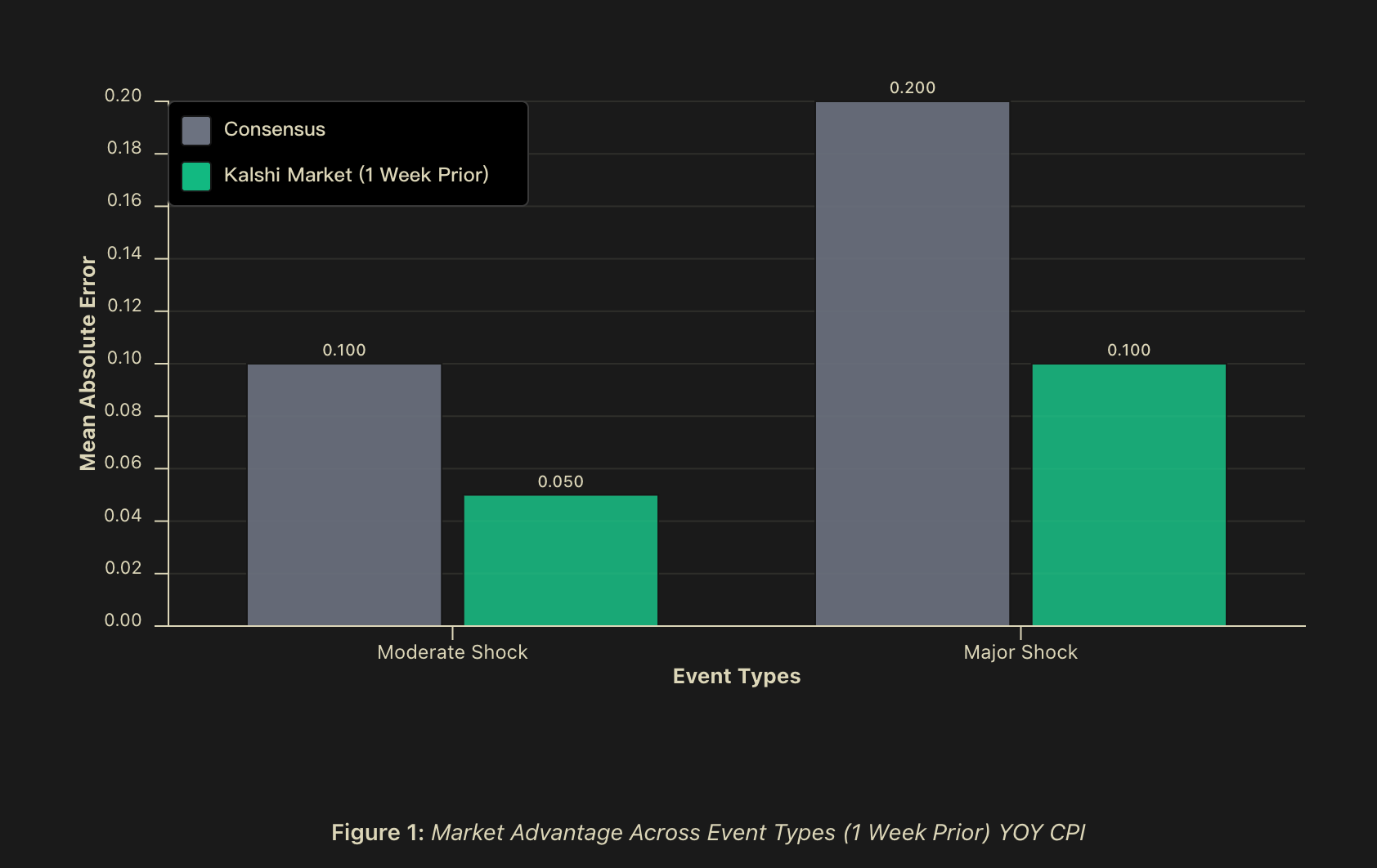

- "충격 알파": 큰 충격(0.2%포인트 초과)이 발생할 경우, 칼시의 예측치는 1주일 예측 기간 내에서 컨센서스 MAE보다 50% 낮으며, 데이터 발표 하루 전에는 이 MAE가 60%까지 증가합니다. 중간 정도의 충격(0.1~0.2%포인트)이 발생할 경우에도 칼시의 예측치는 1주일 예측 기간 내에서 컨센서스 MAE보다 50% 낮으며, 데이터 발표 하루 전에는 이 MAE가 56.2%까지 증가합니다.

- 예측 신호: 시장 전망치가 시장 컨센서스 예상치에서 0.1%포인트 이상 벗어날 경우, 예측된 충격 발생 확률은 약 81.2%이며, 데이터 발표 전날에는 약 82.4%까지 상승합니다. 시장 전망치와 시장 컨센서스 예상치가 다른 경우, 시장 전망치가 컨센서스 예상치보다 더 정확한 경우는 75%입니다.

배경

거시경제 예측가들은 본질적인 어려움에 직면합니다. 시장이 혼란에 빠지고, 정책이 변화하며, 구조적 변화가 발생하는 가장 중요한 순간을 예측하는 것은 기존의 모델들이 실패하기 쉬운 시기이기 때문입니다. 금융 시장 참여자들은 일반적으로 주요 경제 데이터 발표 며칠 전에 전문가들의 의견을 종합하여 시장 기대치를 제시하는 합의 예측을 발표합니다. 그러나 이러한 합의 예측은 가치는 있지만, 종종 유사한 방법론과 정보 출처를 공유하는 경향이 있습니다.

기관 투자자, 위험 관리자, 정책 입안자에게 있어 예측 정확도의 중요성은 비대칭적입니다. 시장이 안정된 시기에는 약간 더 나은 예측은 제한적인 가치만을 지니지만, 시장이 혼란에 빠져 변동성이 급증하고 상관관계가 무너지거나 과거의 관계가 더 이상 유효하지 않게 되는 시기에는 탁월한 예측 정확도가 상당한 알파 수익률을 창출하고 손실을 최소화할 수 있습니다.

따라서 시장 변동성이 큰 시기에 변수들이 어떻게 변화하는지 이해하는 것이 매우 중요합니다. 우리는 향후 금리 결정의 핵심 참고 지표이자 경제 건전성을 보여주는 중요한 지표인 주요 거시경제 지표, 즉 전년 대비 소비자물가지수(YOY CPI)에 초점을 맞출 것입니다.

본 연구에서는 공식 데이터 발표에 앞서 여러 시간대에 걸쳐 예측 정확도를 비교 및 평가했습니다. 핵심적인 발견은 소위 "충격 알파"가 실제로 존재한다는 것입니다. 즉, 극단적인 사건(tail events)에서 시장 기반 예측이 시장 합의 기준치보다 더 높은 정확도를 달성한다는 것입니다. 이러한 초과 성능은 단순히 이론적인 의미가 아니라, 예측 오류로 인한 경제적 손실이 가장 큰 중요한 순간에 신호 품질을 크게 향상시킵니다. 따라서 진정으로 중요한 질문은 시장 예측이 "항상 옳은가"가 아니라, 기존 의사결정 체계에 포함될 만한 차별화된 신호를 제공하는가입니다.

방법론

데이터

저희는 Kalshi 플랫폼의 예측 시장 거래자들이 제시한 일일 암묵적 예측치를 세 가지 시점 (데이터 발표 1주일 전(합의된 기대치 발표 시점과 일치), 발표 전날, 발표 당일 아침)에 걸쳐 분석했습니다. 사용된 각 시장은 실제 거래가 가능하고 운영 중인 시장으로, 다양한 유동성 수준에서 실제 자금 조달 현황을 반영합니다. 합의된 기대치로는 미국 노동통계국(BLS)의 공식 데이터 발표 약 1주일 전에 일반적으로 발표되는 기관 투자자 수준의 전년 대비 소비자물가지수(CPI) 합의 예측치를 수집했습니다.

표본 기간은 2023년 2월부터 2025년 중반까지이며, 25회 이상의 월별 소비자물가지수(CPI) 발표 주기를 포함하고 다양한 거시경제 환경을 아우릅니다.

영향 분류

우리는 역사적 수준 대비 "예상치 못한 규모"를 기준으로 사건을 세 가지 유형으로 분류했습니다. "충격"은 합의된 예상치와 실제로 발표된 데이터 간의 절대적인 차이로 정의했습니다.

- 정상적인 상황: 전년 대비 소비자물가지수(CPI) 예측 오차가 0.1%포인트 미만입니다.

- 중간 정도의 충격: 전년 대비 소비자물가지수(CPI) 예측 오차는 0.1~0.2%포인트 사이입니다.

- 큰 충격: 전년 대비 소비자물가지수(CPI) 예측 오차가 0.2%포인트를 넘어섰다.

이 분류 방법을 통해 예측 난이도 변화에 따라 예측 우위가 체계적인 차이를 보이는지 여부를 조사할 수 있습니다.

성과 지표

예측 성능을 평가하기 위해 다음과 같은 지표를 사용합니다.

- 평균 절대 오차(MAE): 예측값과 실제값 간의 절대 차이의 평균으로 계산되는 핵심 정확도 지표입니다.

- 적중률: 시장 예상치와 시장 전망치의 차이가 0.1%포인트(소수점 첫째 자리까지 반올림) 이상일 경우, 최종 실제 결과에 더 가까운 예측치를 기록합니다.

- 예측 기간 분석: 시장 가치 평가의 정확도가 출시 전 주부터 출시일까지 어떻게 변화하는지 추적하여 지속적으로 반영되는 정보가 가져오는 가치를 파악합니다.

결과: 소비자물가지수(CPI) 예측 성과

전반적인 정확도가 우수합니다.

모든 시장 환경에서 시장 기반 소비자물가지수(CPI) 예측치의 평균 절대 오차(MAE)는 시장 합의 예측치보다 40.1% 낮습니다. 모든 기간에 걸쳐 시장 기반 CPI 예측치의 MAE는 시장 합의 예측치보다 40.1%(1주일 전)에서 42.3%(1일 전) 낮습니다.

또한, 시장 예상치와 시장 내재 가치 사이에 차이가 있을 때, Kalshi의 시장 기반 예측은 통계적으로 유의미한 적중률을 보이며, 그 적중률은 발표 일주일 전에는 75.0%, 발표 당일에는 81.2%에 이릅니다. 시장 예상치와 일치하는 경우(소수점 첫째 자리까지 정확)까지 포함하면, 시장 기반 예측은 발표 일주일 전에 약 85%의 경우에서 시장 예상치와 일치하거나 그 이상의 성과를 보입니다.

이처럼 높은 방향성 정확도는 시장 예측이 합의된 기대치와 다를 경우, 이러한 차이 자체가 "충격적인 사건이 발생할 가능성"에 대한 중요한 정보적 가치를 지닌다는 것을 의미합니다.

"알파 임팩트"는 실제로 존재합니다.

예측 정확도의 차이는 특히 충격 발생 시 두드러지게 나타납니다. 중간 정도의 충격 발생 시, 발표 시점이 일정할 경우 시장 예측의 월평균오차(MAE)는 시장 컨센서스 예상치보다 50% 낮으며, 데이터 발표 하루 전에는 이 격차가 56.2% 이상으로 확대됩니다. 큰 충격 발생 시에도 발표 시점이 일정할 경우 시장 예측의 월평균오차는 시장 컨센서스 예상치보다 50% 낮으며, 데이터 발표 하루 전에는 60% 이상 낮아질 수 있습니다. 충격이 없는 정상적인 환경에서는 시장 예측과 시장 컨센서스 예상치가 거의 비슷한 수준을 보입니다.

충격 사건의 표본 크기는 작았지만(충격이 본질적으로 예측하기 어려운 세상에서는 당연한 일이다), 전반적인 패턴은 매우 분명했다. 즉, 시장의 정보 집약적 이점은 예측 환경이 가장 어려울 때 가장 큰 가치를 발휘했다는 것이다.

하지만 충격 발생 시 칼쉬의 뛰어난 성과보다 더 중요한 것은 시장 예측과 시장 합의치 간의 차이 자체가 임박한 충격의 신호가 될 수 있다는 점입니다. 이러한 차이가 발생하는 상황에서 시장 예측은 시장 합의치를 75%p 상회하는 성과를 보였습니다(동일한 기간 내). 또한, 임계값 분석에 따르면 시장 예측이 시장 합의치에서 0.1%포인트 이상 벗어날 경우 예측된 충격 발생 확률은 약 81.2%이며, 데이터 발표 하루 전에는 이 확률이 약 84.2%까지 상승합니다.

이러한 실질적인 차이는 예측 시장이 합의된 기대치와 함께 경쟁하는 예측 도구 역할을 할 뿐만 아니라 예측 불확실성에 대한 "메타 신호" 역할도 할 수 있음을 시사합니다. 즉, 시장과 합의된 기대치 간의 차이를 잠재적인 예상치 못한 결과에 대한 경고를 제공하는 정량화 가능한 조기 지표로 변환하는 것입니다.

추가 논의

당연히 다음과 같은 질문이 제기됩니다. 왜 시장 예측은 충격 상황에서 시장 합의 예측보다 더 나은 성과를 보이는 것일까요? 우리는 이러한 현상을 설명하기 위해 세 가지 상호 보완적인 메커니즘을 제시합니다.

시장 참여자의 이질성과 "집단 지성"

전통적인 합의 기대는 여러 기관의 견해를 통합하지만, 종종 유사한 방법론적 가정과 정보 출처를 공유합니다. 계량경제 모델, 월스트리트 연구 보고서, 정부 데이터 공개 자료는 매우 중복되는 공통 지식 기반을 구성합니다.

반면, 예측 시장은 자체 모델, 업계 수준의 통찰력, 대체 데이터 소스, 경험에 기반한 직관 등 다양한 정보 기반을 가진 참여자들의 포지션을 통합합니다. 이러한 참여자들의 다양성은 '집단 지성' 이론에 확고한 이론적 근거를 두고 있는데, 이 이론은 참여자들이 관련 정보를 보유하고 있고 예측 오류가 완벽하게 상관되지 않을 때, 다양한 출처의 독립적인 예측을 통합하면 더 나은 예측 결과를 얻을 수 있다고 주장합니다.

이러한 정보 다양성의 가치는 거시 환경이 "상태 전환"을 겪을 때 특히 두드러지는데, 이때 분산되고 지역화된 정보를 가진 개인들이 시장에서 상호 작용하고, 그들의 단편적인 정보가 결합되어 집단적인 신호를 형성하게 됩니다.

참가자 인센티브 구조의 차이점

기관 차원의 합의 예측가들은 종종 "순수한 예측 정확성 추구"라는 목표에서 체계적으로 벗어나는 복잡한 조직 및 평판 시스템 내에 놓여 있습니다. 전문 예측가들이 직면하는 직업적 위험은 비대칭적인 보상 구조를 만들어냅니다. 즉, 중대한 예측 오류는 상당한 평판 손실로 이어지는 반면, 매우 정확한 예측, 특히 동료들의 합의에서 크게 벗어난 예측조차도 그에 비례하는 직업적 보상을 가져다주지 못할 수 있습니다.

이러한 비대칭성은 '군집 행동'을 유발하는데, 이는 예측가들이 개인적인 정보나 모델 결과가 다른 결과를 제시하더라도 합의된 값 주변에 예측을 집중하는 경향을 보이는 현상입니다. 전문적인 시스템 내에서는 '개별적으로 틀리는 것'의 비용이 '개별적으로 맞는 것'의 이점보다 큰 경우가 많기 때문입니다.

이와는 극명한 대조 를 이루는 예측 시장 참여자들의 인센티브 메커니즘은 예측 정확도와 경제적 결과 사이의 직접적인 연관성을 만들어냅니다. 즉, 정확한 예측은 이익을 의미하고, 잘못된 예측은 손실을 의미합니다. 이러한 시스템에서는 평판 요소가 사실상 존재하지 않으며, 시장 합의에서 벗어나는 유일한 비용은 예측 정확도에 전적으로 의존하는 경제적 손실입니다. 이러한 구조는 예측 정확도에 강력한 선택적 압력을 가합니다. 합의 예측의 오류를 체계적으로 찾아낼 수 있는 참여자는 자본을 축적하고 더 큰 지분을 확보하여 시장에서의 영향력을 강화하는 반면, 기계적으로 합의를 따르는 참여자는 합의가 틀린 것으로 판명될 때마다 지속적인 손실을 입게 됩니다.

이러한 인센티브 구조의 차이는 불확실성이 크게 증가하는 시기에 가장 두드러지게 나타나며 경제적으로도 중요한 의미를 지니는데, 이는 기관 예측가들이 전문가 합의에서 벗어날 때 발생하는 전문적 비용이 최고조에 달하기 때문입니다.

정보 집계 효율성

주목할 만한 실증적 사실은 데이터 발표 일주일 전, 즉 일반적인 시장 합의 예측 기간과 일치하는 시점에도 시장 예측이 정확도 면에서 상당한 우위를 보인다는 점입니다. 이는 시장의 우위가 예측 시장 참여자들이 흔히 언급하는 "정보 획득 속도"에만 기인하는 것이 아님을 시사합니다.

반대로, 시장 예측은 전통적인 계량경제학적 예측 체계에 공식적으로 통합하기에는 너무 분산되어 있거나, 산업별로 특화되어 있거나, 너무 모호한 정보 조각들을 보다 효율적으로 통합할 수 있습니다. 예측 시장의 상대적 이점은 공개 정보에 대한 조기 접근에 있는 것이 아니라, 동일한 시간 범위 내에서 이질적인 정보를 보다 효과적으로 종합할 수 있는 능력에 있을 수 있습니다. 반면, 설문 조사에 기반한 합의 메커니즘은 동일한 시간 범위 내에서도 이러한 정보를 효율적으로 처리하는 데 어려움을 겪는 경우가 많습니다.

제한사항 및 주의사항

본 연구 결과에는 중요한 한계점이 있습니다. 전체 표본 기간이 약 30개월에 불과하기 때문에, 주요 충격 사건은 본질적으로 매우 드물게 발생하며, 이는 통계적 검정력이 큰 규모의 사건에 대해서는 제한적이라는 것을 의미합니다. 향후 더 긴 시계열 데이터를 활용하면 추론의 정확도를 높일 수 있겠지만, 현재 결과는 시장 예측의 우수성과 신호 간의 불일치를 강력하게 시사합니다.

결론적으로

본 연구에서는 시장 기반 예측이 전문가 합의 예측에 비해 특히 예측 정확도가 가장 중요한 충격 시기에 체계적이고 경제적으로 주목할 만한 성과를 보였다는 점을 입증했습니다. 시장 기반 소비자물가지수(CPI) 예측은 일반적으로 오차율이 40% 더 낮았으며, 중대한 구조적 변화가 발생하는 시기에는 오차 감소율이 최대 60%에 달할 수 있었습니다.

이러한 연구 결과를 바탕으로 향후 연구 방향이 특히 중요해지는 몇 가지 사항은 다음과 같습니다. 첫째, 더 큰 표본 크기와 다양한 거시경제 지표를 활용하여 변동성 및 예측 발산 지표를 통해 "쇼크 알파" 사건 자체를 예측할 수 있는지 연구하는 것, 둘째, 시장이 기존 예측 방법보다 지속적으로 우수한 성과를 낼 수 있는 유동성 임계값을 파악하는 것, 셋째, 시장의 예측값과 고빈도 거래 금융 상품이 암시하는 예측값 간의 관계를 탐구하는 것입니다.

합의 예측이 높은 상관관계를 가진 모델 가정과 공유 정보 집합에 크게 의존하는 환경에서, 예측 시장은 상태 변화를 더 일찍 포착하고 이질적인 정보를 더욱 효율적으로 처리할 수 있는 대안적인 정보 집계 메커니즘을 제공합니다. 구조적 불확실성과 극단적 사건의 빈도 증가로 특징되는 경제 환경에서 의사결정을 내려야 하는 기업에게 있어, "쇼크 알파"는 예측 능력의 점진적인 향상을 의미할 뿐만 아니라 견고한 위험 관리 인프라의 핵심 구성 요소가 되어야 합니다.