헤지 수단으로 무기한 계약을 사용했던 트레이더들은 이미 후회하고 있습니다. 대안은 무엇일까요?

- 核心观点:永续合约不适合作为可靠对冲工具。

- 关键要素:

- 自动减仓机制强制平仓盈利对冲仓位。

- 做市商流动性撤资致市场深度暴跌。

- 预言机故障与跨保证金引发连锁清算。

- 市场影响:暴露衍生品结构性风险,促进行业反思。

- 时效性标注:长期影响。

YQ 의 원본 텍스트

Odaily Planet Daily Golem( @web3_golem ) 에서 편집

2025년 10월 10일부터 11일까지 190억 달러에서 400억 달러 규모의 레버리지 포지션이 청산되어 암호화폐 역사상 최대 규모의 청산 사태가 발생했습니다. 그러나 이는 개인 투자자들의 과도한 레버리지 때문이 아니었습니다. 청산된 포지션의 상당수는 델타 중립 전략, 보수적인 1배 레버리지 설정, 그리고 전문 마켓메이커들의 주문장 등 헤지 목적으로 사용된 것으로 알려졌습니다.

우리는 무기한 스왑이 시장 위험을 운영 위험(거래소 실패, 자동자산청산 메커니즘, 오라클 조작, 마켓 메이커 주문 취소 등)으로 전환한다는 것을 발견했습니다. 이러한 위험은 모두 극단적인 시장 상황에서 동시에 발생할 수 있습니다. 무기한 스왑은 방향성 투기 및 전문적 거래에는 매우 효과적이지만, 헤지에는 전적으로 신뢰할 수 없습니다.

전통적인 헤지 방법

델타 중립 헤지

헤지란 불리한 가격 변동에 대한 노출을 줄이기 위해 상쇄 포지션을 구축하는 것을 의미합니다. 효과적인 헤지 전략은 다음 네 가지 특징을 갖춰야 합니다.

- 경로 독립성: 가격이 꾸준히 하락하든 급격하게 하락하든 관계없이 보호가 효과적이어야 합니다.

- 상대방의 신뢰성: 헤지 전략은 시장이 스트레스를 받는 시기에 효과적이어야 하며, 가장 필요할 때 실패해서는 안 됩니다.

- 예측 가능한 비용: 헤지 수수료는 투명하고 제한적이어야 합니다.

- 양의 볼록성: 시장 상황이 악화됨에 따라 보호 조치는 감소하지 않고 증가해야 합니다.

델타 중립 전략은 가격 민감도가 0인 포트폴리오를 구성합니다. 델타는 기초 자산 가격이 1달러 변동할 때마다 포지션 가치가 어떻게 변하는지를 측정합니다.

표준 구성: 포트폴리오 델타 = 롱 포지션 + 숏 포지션 = (+1) + (-1) = 0

트레이더들은 포지션을 유지하며 자금 조달 수수료를 받을 가능성이 있고, 가격 변동으로부터 보호받을 것으로 기대합니다. 그러나 10월 11일 청산 사건은 이러한 접근 방식에 여러 가지 실패 모드가 있음을 보여주었습니다.

영구 계약

영구 선물은 2011년 알렉세이 브라긴이 발명한 만기일이 없는 파생 상품 계약입니다. 주요 특징은 다음과 같습니다.

- 펀딩 금리: 영구 스왑 가격을 현물 가격에 고정시키기 위해 롱 포지션과 숏 포지션 간에 정기적으로 지급되는 금액입니다. 영구 스왑 가격이 현물 가격보다 높으면 롱 포지션은 숏 포지션에, 그 반대의 경우 숏 포지션은 롱 포지션에 지급합니다.

- 만료일 없음: 기존 선물과 달리 영구 계약 포지션은 이론적으로 무기한으로 보유할 수 있습니다.

- 높은 레버리지: 일반적으로 10배에서 100배까지이며 자본 효율성이 높습니다.

- 시장 가격 시스템: 거래소 주문서 가격과 외부 오라클 데이터를 결합하여 증거금을 계산합니다.

자본금이 10만 달러라고 가정할 때, 100만 달러 포지션을 10만 달러의 증거금(1배 레버리지)으로 헤지하면 90만 달러의 여유 자금이 남게 됩니다. 그러나 실제 위험에 직면하게 되면 이러한 효율성은 사라집니다.

10.11 대규모 청산으로 계약 헤지 조치가 효과 없어져

"10.11" 사건 이후 델타 중립 전략, 소위 보수적 헤지 전략, 전문 기관 모두 체계적 피해를 입었습니다.

실패 원인 1: 자동 부채 해소(ADL)

자동자산청산(ADL)은 거래소의 최후의 수단입니다. 정상적인 시장 운영으로는 청산 갭을 메울 수 없고 보험 기금이 고갈되면, 거래소는 파산 포지션의 손실을 흡수하기 위해 수익성 있는 포지션을 강제로 청산합니다.

바이낸스의 자동자산청산(ADL) 선정 공식: ADL 순위 = 손익률 × 유효 레버리지(수익성 있는 포지션의 경우)

이 시스템은 특히 가장 성공적이고 레버리지가 가장 높은 포지션을 목표로 하므로, 수익성 있는 헤지 포지션은 강제 청산의 우선 순위가 됩니다.

예를 들어, 10월 11일 이전에 한 트레이더가 3배 레버리지를 사용하여 500만 달러 상당의 BTC 현물 계약을 롱 포지션으로 보유하는 동시에, 손절매 주문 없이 약 12만 달러 상당의 BTC 계약을 숏 포지션으로 보유하여 헤지했습니다. 10월 11일이 되자, 해당 트레이더의 BTC 숏 포지션은 ADL에 의해 강제 청산되어 레버리지가 적용된 네이키드 롱 포지션을 유지해야 했습니다. 결국, 롱 포지션은 청산되어 총 100%(500만 달러)의 손실을 입었습니다.

하이퍼리퀴드는 10월 11일 2만 명의 사용자를 대상으로 3만 5천 건의 자동매매(ADL) 이벤트를 경험했습니다. 자동매매는 시장 바닥 근처에서 청산을 강제함으로써 대부분의 공매도자들의 수익률을 개선했을 수 있지만, 이는 드문 일이었습니다. 헤지 목적으로 강제 청산은 재앙적인 결과를 초래합니다.

실패 사유 2 : 마켓메이커 철수

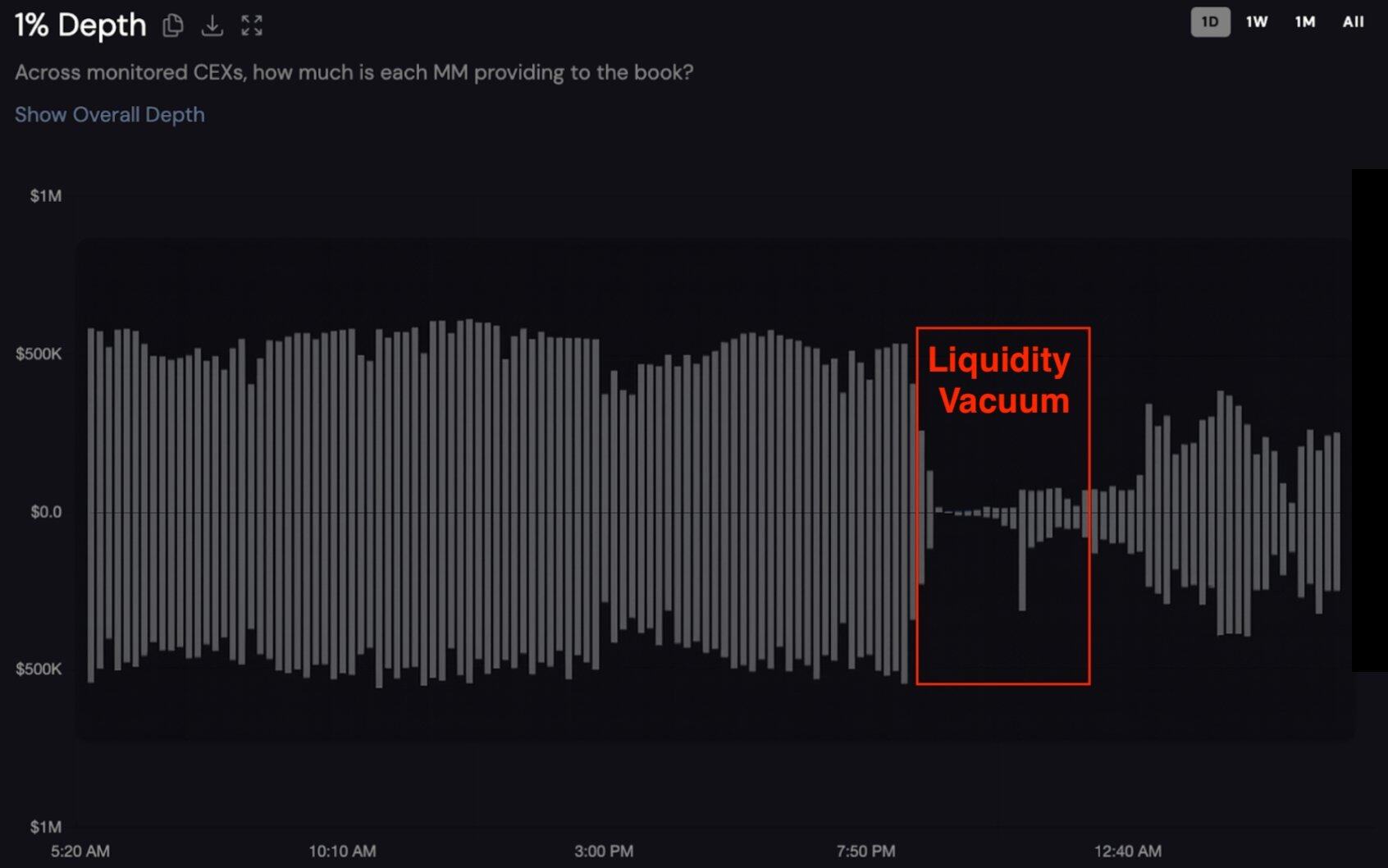

지난 24시간 동안 이름이 지정되지 않은 token_0에 대한 CEX 양면 1% 심도 차트입니다. x축 하단은 매수 가격, 상단은 매도 가격입니다. Coinwatch 데이터 제공

"10.11"(10월 11일) 거래 사건 당시 주요 거래쌍의 주문량이 120만 달러에서 2만 7천 달러로 98% 급락했는데, 이는 전문 마켓메이커들의 공동 자금 인출을 시사합니다. Coinwatch Track 데이터에 따르면 주요 마켓메이커들은 15분 이내에 모든 유동성을 회수했으며, 유동성량은 5시간 이상 정상 수준의 10% 미만을 유지했습니다. 일부 마켓메이커들은 유동성을 완전히 회복하는 데 8시간 이상 걸렸습니다.

마켓메이커들은 일반적으로 재고 헤지 목적으로 영구 스왑을 활용하지만, 자동매매(ADL)가 발생하면 하락장에서 무차입 롱 포지션을 유지해야 하며, 손실을 줄이기 위해 모든 유동성을 회수해야 합니다. 이로 인해 유동성이 가장 중요한 시점에 이전에는 24시간 내내 유동성이 풍부했던 영구 스왑 시장이 증발하게 됩니다.

실패 이유 3: Oracle 문제 및 교차 마진 메커니즘

많은 청산은 실제 자산 손상보다는 거래소의 가격 책정 시스템에서 잘못된 가치 평가를 사용하여 발생했으며, CEX에서 wBETH와 USDe의 가격이 폭락한 것이 그 예입니다.

동시에, 현대 거래소들은 자본 효율성 향상을 위해 모든 포지션이 전체 계좌로 뒷받침되는 교차 마진(cross-margining)을 장려하고 있습니다. wBETH가 오라클 오류로 89% 폭락했을 때, 다른 곳에서 BTC 포지션을 헤지했던 트레이더들은 모든 포지션에서 동시에 담보가 증발하는 것을 목격했습니다. BTC 헤지 포지션의 증거금은 wBETH의 손실로 고갈되었고, 단 한 번의 마진콜로 다른 모든 포지션이 마비되었습니다. 교차 마진은 또한 개별적인 위험을 전체 포트폴리오의 손실로 전환시킵니다.

XPL/PLASMA: 보수적인 1배 레버리지 전략 실패

10월 11일 폭락은 체계적 실패를 보여주었고, 2025년 8월 XPL/PLASMA 조작 사건은 출시 전 토큰에 대한 1배 레버리지 헤지조차도 약한 시장 유동성이 존재하는 상황에서 가격 조작으로 인해 치명적인 실패로 이어질 수 있음을 보여주었습니다.

하이퍼리퀴드는 출시 전 무기한 스왑 거래의 선구자로, 현물 시장이 출현하기 전에 토큰 투기를 가능하게 했습니다. 플라즈마의 XPL 토큰은 큰 주목을 받았으며, 많은 트레이더들이 XPL 무기한 스왑을 공매도하여 에어드랍 배분을 헤지하려고 시도했습니다. 이는 사용자가 XPL 토큰의 가치가 1만 달러에 이를 것으로 예상할 경우, 출시 전에 1만 달러 상당의 무기한 스왑을 공매도하여 가치를 확정한다는 논리였습니다.

2025년 8월 고래 가격 조작 사건은 헤지 목적으로 1배 레버리지를 사용하는 사용자들에게 막대한 손실을 초래했습니다. (관련 자료: 하이퍼리퀴드, 고래 가격 조작에 다시 노출: XPL, 장전 시 200% 상승, 숏 포지션 청산, 4,600만 달러 손실 )

1배 레버리지는 사용자에게 보안을 제공하고 청산을 위해 100% 하락해야 한다는 잘못된 인상을 심어줍니다. 그러나 최대 레버리지가 3배인 사전 출시 토큰의 경우, 고래들이 빈약한 오더북을 소진하여 가격을 200%까지 끌어올릴 수 있기 때문에 1배 레버리지는 아무런 보호도 제공하지 않습니다.

청산된 한 트레이더는 "1배 헤지 후 계좌가 파기되고 XPL 구성의 절반을 잃었습니다."라고 말했습니다. 이는 역설적인 상황입니다. 보수적인 헤지 전략을 사용하면 위험은 줄어들지만, 최종 손실은 헤지되지 않은 기초 자산을 보유하는 것보다 더 큽니다.

영구계약 헤지의 위험을 줄이는 방법은?

영구 헤지가 실수라는 증거가 있음에도 불구하고, 일부 참여자들은 선택의 여지가 없습니다. 위험을 줄이는(하지만 완전히 없애지는 않는) 몇 가지 지침을 소개합니다.

자본 요건

적절한 위험 관리가 시행되면 영구계약의 자본 효율성은 사라집니다. 필요한 자본 공식은 다음과 같습니다.

- 정상 변동성: 자금 = 포지션 크기 × 1.4

- 10월 변동성: 펀드 = 포지션 크기 × 1.65

- 사전 출시 토큰: 자금 = 포지션 크기 × 2.5+

10만 달러 상당의 BTC 포지션을 안전하게 헤지하려면 최소 14만 달러가 필요합니다. 하지만 스트레스 기간에는 16만 5천 달러가 권장됩니다. 온라인 거래 전에는 25만 달러 이상이 필요합니다.

자금이 포지션 규모의 1.5~2배 미만인 경우, 무기한 계약으로 헤지하지 마십시오. 발생하는 위험이 제거하고자 하는 위험보다 더 큽니다.

강제 손절매 및 이익실현

무기한 계약으로 헤지할 경우, 포지션을 개시하기 전에 손절매 및 이익실현 주문을 설정해야 합니다. "10.11" 많은 트레이더들이 청산될 염려가 없다고 생각하며 청산 전략 없이 헤지합니다. 델타 중립 전략은 "설정하고 잊어버리기"와 같다고 생각합니다. 미리 정해진 청산 시점이 없을 경우, 갑작스러운 변동성 급등(반응 전 청산), 갑작스러운 자금 조달 금리 급등(포지션 손실), 오라클 오류(담보 오류), 인프라 장애(수동 개입 불가) 등의 위험 노출이 발생할 수 있습니다.

각 영구 헤지 포지션에 대해 포지션을 열기 전에 다음 사항을 정의하세요.

손절매:

보수적: 진입 시점에 15-20%의 역추세 움직임이 있음

중간: 25-30% 역추세 움직임

가장 높음: 40-50% (1배 레버리지와 큰 버퍼가 있는 경우에만 해당)

12만 달러에 현물 거래에서 1 BTC를 롱 포지션으로, 1배 레버리지 무기한 스왑에서 1 BTC를 숏 포지션으로 보유한다면, 손절매는 15만 6천 달러(30% 역추세 변동)에 설정해야 합니다. BTC 가격이 15만 6천 달러로 급등하면 헤지가 자동으로 청산되어 3만 6천 달러의 손실이 발생합니다. 그러나 현물 수익은 3만 6천 달러인 반면, 헤지 손실은 3만 6천 달러로, 순중립적인 결과를 얻게 됩니다.

헤지에서 수익을 실현하는 것은 자금 조달 비율과 기회 비용이 시간이 지남에 따라 누적되기 때문에 매우 중요합니다.

다양한 플랫폼에 걸친 다각화된 투자

무기한 스왑 헤지를 단일 거래소에 집중하지 마십시오. 최소 세 곳의 거래소에 분산 투자하십시오(예: 바이낸스 40%, 바이빗 35%, OKX 25%). 별도의 담보 풀을 유지하고, 가능하면 서로 다른 결제 통화를 사용하며, 플랫폼 간 마진 거래를 피하십시오.

단일 플랫폼에서 헤지 거래를 한다는 것은 거래소의 운영 장애가 전체 헤지 거래를 망칠 수 있다는 것을 의미합니다. 10월 11일, 바이낸스는 wBETH, BNSOL, USDe에서 오라클 장애, 특정 지역에서 자동 자산 청산(ADL) 장애, 그리고 특정 모듈에서 API 장애를 경험했습니다.

레버리지 제한

헤지 포지션의 경우 최대 레버리지는 1배이며, 그 이상은 불가능합니다. 자금이 있는 계좌의 경우, 100만 달러를 헤지하려면 100만 달러의 증거금과 30~50%의 완충액이 필요하며, 총 130만~150만 달러가 필요합니다. 위험 매개변수가 다른 트레이딩 포지션은 별도의 계좌에 보관해야 합니다. 교차 마진 및 투기 포지션을 헤지하지 마십시오.

1배 레버리지가 자본 효율이 낮다고 생각하신다면, 영구 헤징에 적합하지 않습니다. 10배 레버리지에서는 10%의 불리한 변동이 발생하면 청산으로 이어지지만, 1배 레버리지에서는 변동의 50% 이상이 유지될 가능성이 높습니다.

면밀한 모니터링

"10.11" 폭락은 이른 아침(UTC+8)에 발생하여 하락 시작부터 고점까지 90분간 지속되었습니다. 당시 북미 트레이더들은 대부분 퇴근 후 귀가 중이었고, 유럽과 아시아 트레이더들은 잠든 상태였을 가능성이 높습니다.

이러한 상황은 10월 11일에만 국한된 것이 아닙니다. 2020년 3월 폭락은 목요일에, 2021년 5월 폭락은 수요일에, 그리고 FTX 폭락은 주말에 발생했습니다. 청산 연쇄 반응은 영업 시간, 시간대 또는 수면 일정에 의해 제한되지 않습니다.

24시간 연중무휴 모니터링 기능이 없다면, 영구 헤지 전략은 감당할 수 없는 위험에 직면하게 됩니다. 10월 11일의 90분 기간은 대부분의 사람들에게 다음과 같은 조치를 취하기에 충분하지 않았습니다.

- 발생하는 연쇄 반응을 식별합니다.

- 어떤 직책이 위험한지 평가하세요.

- 거래소 플랫폼 접속(많은 API가 시간 초과됨)

- 여러 거래소에 걸쳐 안전장치 구현

- 변화하는 상황에 맞춰 손절매를 조정하거나 마진을 늘리세요.

트레이더들은 출퇴근, 수면, 또는 주말 활동 후 돌아오면 계좌가 청산되는 것을 종종 경험합니다. 일부는 모니터링 알림을 설정해 두었지만, 신속하게 대응하지 못합니다. 트레이더들은 휴대폰을 확인하여 알림을 받지만, 거래소 앱은 아무런 반응이 없습니다. 컴퓨터를 켤 때쯤이면 포지션은 자동으로 감소하거나 청산된 상태입니다.

전문적인 거래 운영에는 교대 근무를 하는 전담 모니터링 팀이 필요합니다. 최소 인프라에는 24시간 연중무휴 수동 모니터링, 이중 통신 시스템, 분산된 지리적 커버리지, 사전 승인된 대응 절차, 그리고 자동 장애 복구가 포함됩니다.

개인 트레이더와 소규모 회사의 경우, 이러한 요구 사항은 엄청나게 비쌉니다. 3교대 2인 운영에는 기술 비용을 제외하고 인건비만 연간 30만 달러에서 50만 달러가 소요됩니다. 이러한 비용은 1천만 달러에서 2천만 달러를 초과하는 포트폴리오에서만 경제적으로 타당합니다. 소규모 트레이더의 경우, 완전 자동화를 도입하거나 헤지 거래를 아예 중단하는 것이 대안입니다. 단순히 "휴대폰을 정기적으로 확인하겠습니다" 또는 "알림을 설정했습니다"라는 말만으로는 충분하지 않습니다. 10월 11일 청산 사태는 시장을 적극적으로 모니터링하는 트레이더에게도 90분이라는 시간은 수동 대응에 너무 짧다는 것을 보여주었습니다.

전담팀이나 강력한 자동화 시스템을 통해서도 이러한 모니터링 기준을 충족할 수 없다면, 적절한 대응책은 보관 서비스를 이용하거나, 전문 위험 관리팀을 고용하거나, 영구 헤지 전략을 완전히 포기하는 것입니다. 10월 11일 폭락으로 전체 청산 주기가 90분으로 단축되었으며, 다음 폭락은 그보다 더 빨라질 수 있습니다. 인프라는 지속적으로 개선되고 있지만, 거래 복잡성과 자본 집중도 또한 증가하고 있습니다. 지속적인 모니터링 기능이 없다면, 영구 헤지 전략은 헤지가 보호해야 할 바로 그 위험, 즉 치명적인 위험에 노출될 수 있습니다.

계약 헤징을 사용하지 않는 것이 가장 좋은 대안입니다.

모든 분석 차원(전반적인 시장 붕괴, 개별 토큰 조작, 사용자 정교함)에서 결론은 일관적입니다. 영구 스왑은 실패했습니다. 가장 필요한 시기에 헤지 수단으로서의 역할을 제대로 수행하지 못했습니다. 따라서 특정 분야의 전문가가 아니고 충분한 자본 여유가 없다면, 영구 스왑은 효과적인 헤지 수단이 될 수 없습니다.

사용자의 95%에게 무기한 스왑은 헤지 수단이라기보다는 투기적 도구처럼 기능합니다. 시장이 안정적이고 헤지가 필요하지 않을 때는 효과적이지만, 헤지가 필수적인 스트레스 상황에서는 효과가 없습니다. 모든 암호화폐 시장 참여자에게 무기한 스왑을 사용하는 것보다 더 나은 대안이 있습니다.

- 잠금 토큰을 보유한 VC: 최소 수익 보장이 있는 장외(OTC) 거래나 구조화된 상품을 고려하고, 잠금 해제 기간 동안 점진적으로 수익을 실현하며, 계약을 통해 운영상의 위험을 발생시키는 대신 방향성 위험을 감수합니다.

- 헤지펀드: 테일 리스크 옵션, 시카고상품거래소(CME) 선물, 그리고 헤지되지 않은 포지션에 대한 포지션 조정을 활용할 수 있습니다. 무기한 계약은 24시간 이내의 전략적 차익거래에만 적합합니다.

- 마진 거래자: TGE 직후에 일부 토큰을 매도하고, 단계별 지정가 주문을 넣고, 방향성 노출을 허용하고, 영구 계약 이전 계약은 사용하지 마세요.

- 소매 투자자: 하락 위험을 고려하여 포지션 크기를 유지하고, 이익 실현 원칙을 따르며, 파생상품 헤지를 감당할 수 없을 위험을 감수합니다.

- 시장 조성자: 이들은 옵션 기반 재고 헤지를 수행하고, 선물을 실물로 인도하고, 재고 수준을 낮추고, 헤지되지 않은 위험의 확산을 증가시킵니다.

결론

암호화폐 업계는 무기한 스왑을 일반 사용자를 위한 신뢰할 수 있는 헤지 수단으로 홍보하는 것을 중단해야 합니다. 무기한 스왑은 가격 발견, 방향성 레버리지 거래, 전문 차익거래, 그리고 마켓메이커의 재고 관리를 가능하게 하는 투기적 도구로 간주되어야 하지만, 매우 신중해야 합니다.

10월 11일 청산 사건은 무기한 스왑이 시장 위험을 운영 위험으로 전환시킨다는 것을 분명히 보여주었습니다. 이러한 운영 위험은 높은 상관관계를 가지고 있으며, 시장이 압박을 받을 때 동시에 발생합니다 . 암호화폐 시장에서 가장 효과적인 헤지 전략은 헤지를 아예 하지 않는 것입니다. 레버리지를 줄이고, 자산을 적절하게 배분하며, 점진적으로 수익을 창출하는 것입니다. 진정으로 다양한 자산에 분산 투자할 때, 일부 위험은 헤지할 수 없으며, 가능한 한 최대한 피해야 한다는 점을 받아들여야 합니다.