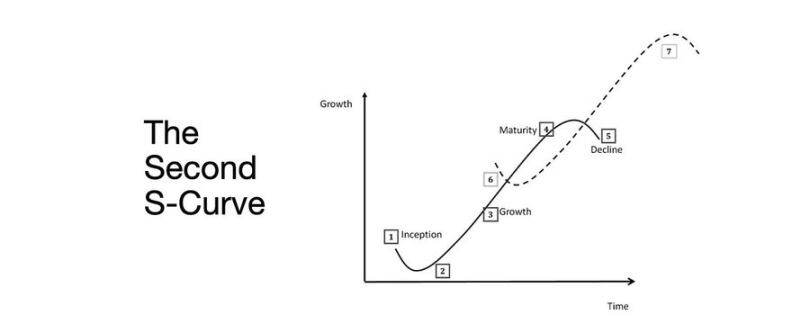

곰-황소 전환의 핵심: 두 번째 S자형 성장 곡선

- 核心观点:市场正从流动性扩张转向结构性整合。

- 关键要素:

- 永续DEX主导,Hyperliquid提供流动性。

- 预测市场作为信息衍生品兴起。

- AI协议通过Web2场景扩大收入。

- 市场影响:风险资产重新定价,收益率取代叙事驱动。

- 时效性标注:中期影响

arndxt가 작성함

AididiaoJP, Foresight News에서 편집

유동성 확대는 여전히 거시경제의 지배적인 흐름이다.

경기 침체는 뒤늦게 나타나고 구조적 인플레이션은 불안정합니다.

정책 금리는 중립 금리보다 높지만, 강화 기준 금리보다 낮습니다.

시장은 완만한 착륙을 예상하고 있지만, 실제 조정은 제도적 측면에서 이루어집니다. 즉, 저렴한 유동성에서 엄격한 생산성으로 전환하는 것입니다.

두 번째 곡선은 주기적이지 않습니다.

이는 실제적 제약 내에서 수익률, 노동력, 신뢰성을 통해 금융을 구조적으로 정상화하는 것입니다.

사이클 변환

싱가포르에서 열린 토큰2049 컨퍼런스는 투기적 확장에서 구조적 통합으로의 전환점을 이루었습니다.

시장은 위험 가격을 재조정하고 있으며, 이야기 중심의 유동성에서 벗어나 소득 기반 수익률 데이터로 이동하고 있습니다.

주요 변화:

- 영구적인 분산형 거래소는 지배력을 유지하고 있으며, Hyperliquid는 웹 규모에서 유동성을 보장합니다.

- 예측 시장은 정보 흐름의 기능적 파생물로 부상하고 있습니다.

- 실제 Web2 애플리케이션 시나리오를 갖춘 AI 관련 프로토콜은 조용히 수익을 확대하고 있습니다.

- 재스테이킹과 DAT가 정점에 도달했고 유동성 분산이 뚜렷합니다.

거시경제 시스템: 통화 평가절하, 인구 구조, 유동성

자산 인플레이션은 유기적 성장이 아닌 통화 가치 하락을 반영합니다.

유동성이 확대되면 듀레이션 자산의 성과가 더 좋습니다.

유동성이 줄어들면 레버리지와 가치 평가도 압축됩니다.

세 가지 구조적 동인:

- 통화 평가절하: 국가 부채를 상환하려면 대차대조표 확대가 계속 필요합니다.

- 인구 구조: 인구 고령화로 인해 생산성이 감소하고 이동성에 대한 의존도가 높아집니다.

- 유동성 파이프라인: 중앙은행과 은행 시스템의 준비금을 합한 글로벌 총 유동성은 2009년 이래로 위험 자산의 90% 성과를 추적해 왔습니다.

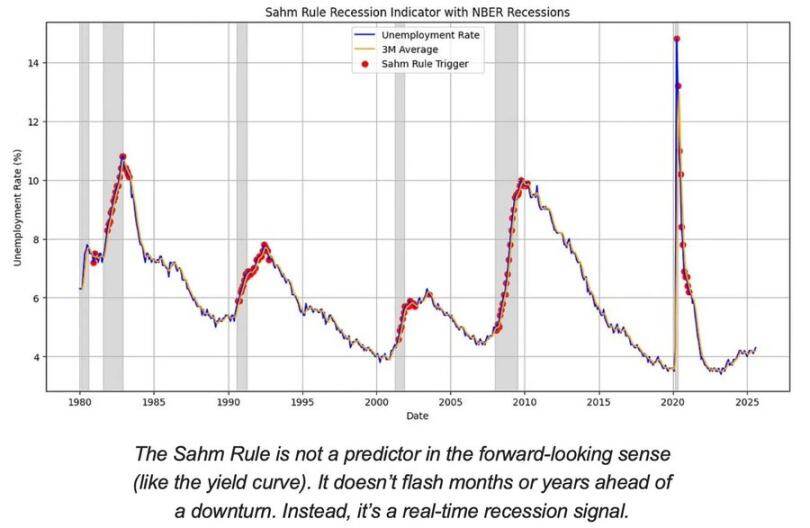

경기 침체 위험: 뒤처진 데이터, 앞선 신호

주요 경기 침체 지표는 뒤처져 있습니다.

CPI, 실업률, 샘스룰은 경기 침체가 시작된 이후에야 확인됩니다.

미국은 경기 침체가 아닌 경기 순환의 후반 단계에 있습니다.

소프트 랜딩의 가능성은 하드 랜딩의 위험보다 여전히 높지만, 정책의 시점이 제약 요인입니다.

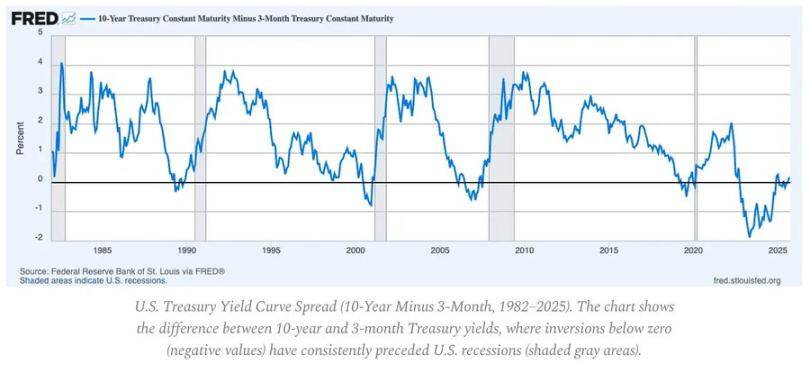

선행 지표:

- 역전된 수익률 곡선은 여전히 가장 명확한 선행 신호입니다.

- 신용 스프레드가 제한되어 있어, 곧 체계적 스트레스가 발생할 가능성은 없어 보입니다.

- 노동 시장은 점차 냉각되고 있으며, 주기 전반에 걸쳐 고용은 여전히 부족합니다.

인플레이션 역학: 마지막 마일 문제

상품 가격 하락은 완료되었고, 서비스 가격 상승과 임금 경직성으로 인해 현재 주요 CPI는 3%에 머물고 있습니다.

이 "마지막 단계"는 1980년대 이후 가장 복잡한 디스인플레이션 단계입니다.

- 상품 디플레이션으로 인해 CPI의 영향이 일부 상쇄되고 있습니다.

- 4%에 가까운 임금 성장률로 인해 서비스업 인플레이션이 높게 유지되었습니다.

- 주택 가격 상승은 지연되어 측정되며, 실제 시장 임대료는 하락했습니다.

정책적 의미:

- 연준은 신뢰성과 성장 사이에서 균형을 맞춰야 합니다.

- 너무 일찍 금리를 인하하면 경제가 다시 가속화될 위험이 있고, 너무 오랫동안 금리를 유지하면 과도한 긴축이 초래될 위험이 있습니다.

- 균형 결과는 새로운 인플레이션 하한선이 2%가 아닌 3%에 가깝다는 것입니다.

거시구조

장기적인 인플레이션의 원인으로 3가지가 남아 있습니다.

- 탈세계화: 공급망 다각화로 인해 전환 비용이 증가합니다.

- 에너지 전환: 자본 집약적 저탄소 활동은 단기 투입 비용을 증가시킵니다.

- 인구 통계: 구조적 노동력 부족으로 인해 임금 경직성이 지속됩니다.

이러한 요인들은 명목 성장률이나 균형 인플레이션을 높이지 않고는 연준이 통화를 정상화하는 능력을 제한합니다.