USDe 급등? 사토시 달러의 140억 달러 가치 분석

- 核心观点:USDe凭借高收益模式跃居稳定币市场第三。

- 关键要素:

- 流通量超140亿美元,占非头部市场40%。

- Delta中性策略叠加资金费率创造高收益。

- 依赖正资金费率与CEX托管存潜在风险。

- 市场影响:冲击传统稳定币格局,推动收益型产品创新。

- 时效性标注:中期影响

세 번째 스테이블코인은 무엇이라고 생각하시나요?

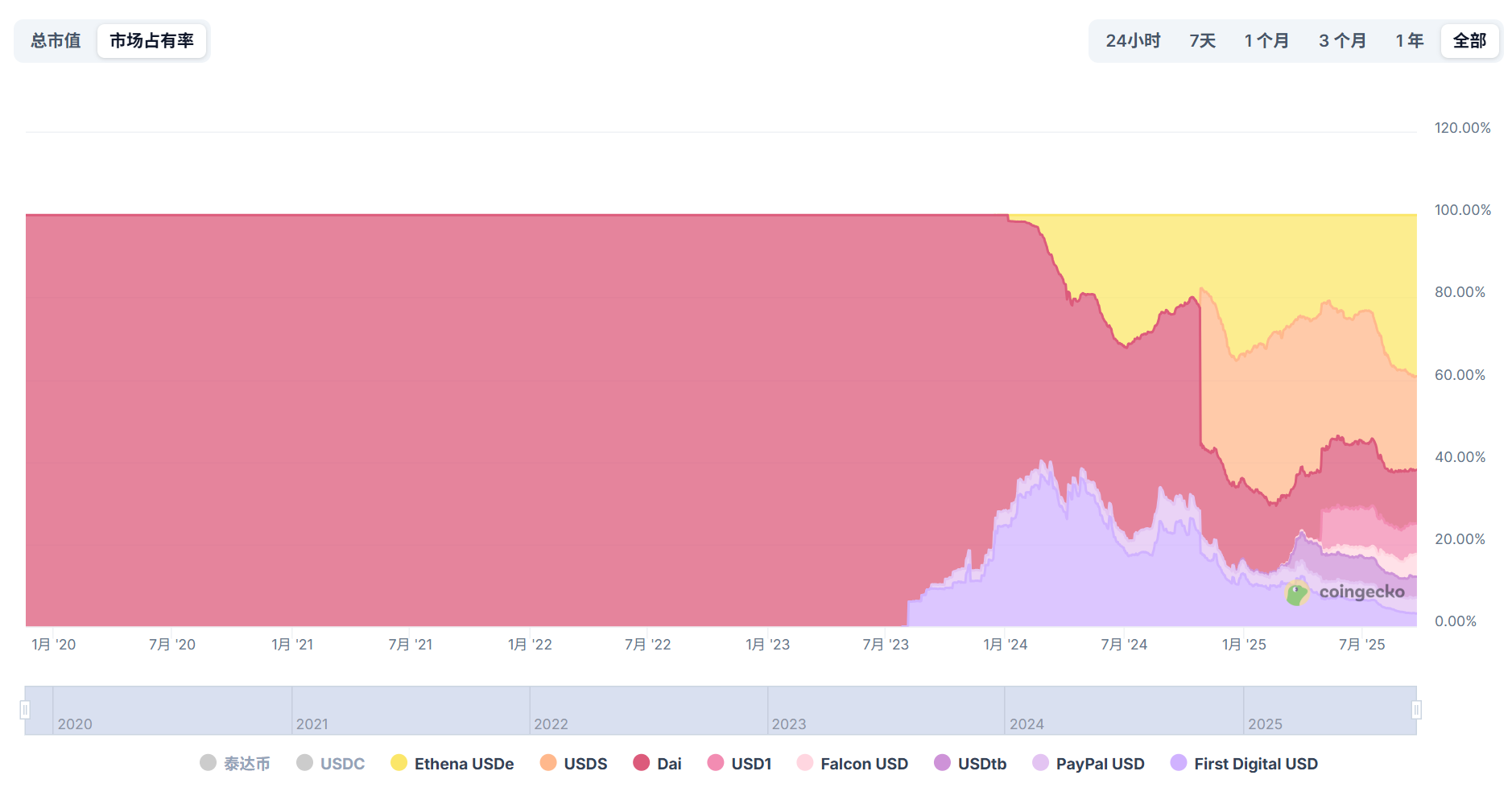

USDT와 USDC가 1위와 2위를 차지할 것이라는 기대는 거의 없지만, 오늘 3위를 차지한 것은 DAI, FDUSD, TUSD가 아니라 2년도 채 되지 않아 출시된 새로운 코인인 USDe입니다.

코인게코(Coingecko) 데이터에 따르면, 9월 23일 기준 USDe의 유통량은 140억 달러를 돌파하여 USDT와 USDC에 이어 스테이블코인 시장에서 3위를 차지했습니다. 더욱 주목할 점은 USDT와 USDC의 규모를 제외하면 USDe가 다른 모든 스테이블코인 시장 점유율의 거의 40%를 차지하며 기존 스테이블코인의 생존 공간을 크게 위축시켰다는 점입니다.

이 유망한 암호화폐가 이처럼 빠른 성공을 거둘 수 있었던 이유는 무엇일까요? 근본적인 수익성과 잠재적 위험은 무엇일까요? USDe가 급등함에 따라 스테이블코인 시장에는 어떤 새로운 흐름이 조성되고 있을까요?

출처: Coingecko

0에서 140억 달러까지, USDe의 "비선형적" 상승

스테이블코인 시장은 항상 수익성이 좋은 슈퍼 케이크였습니다.

수평적으로 비교했을 때, 선두 주자인 테더는 "화폐 발행" 능력 측면에서 주요 CEX 거래소들보다 훨씬 더 강력합니다. 테더의 2025년 2분기 포렌식 보고서에 따르면, 테더의 미국 국채 총 보유액은 1,270억 달러를 넘어섰습니다(1분기 대비 약 80억 달러 증가). 2분기 순이익은 약 49억 달러였고, 상반기 순이익은 57억 달러에 달했습니다.

테더는 직원 수가 약 100명에 불과하지만, 이익률과 운영 효율성이 놀라울 정도로 높다는 점에 유의해야 합니다. 암호화폐 거래 플랫폼이나 웹 2 기반 기존 금융 대기업과 비교하면 최소 10배 이상 낮습니다!

하지만 모든 참여자가 이 수익성 높은 시장에서 편안한 자리를 차지하고 있는 것은 아닙니다. USDT를 제외한 기존 스테이블코인들의 최근 몇 년간의 성과는 완벽하지 못했다고 할 수 있습니다.

- USDC는 2023년 금융 위기 당시 준비금 위험으로 인해 한때 앵커(anchor)에서 분리되어 거래량이 크게 감소하고 활력이 심각하게 손상되었습니다. 그 영향은 아직 완전히 가라앉지 않았습니다.

- MakerDAO의 변형 이후, DAI는 점차 "슈퍼 USDC"로 변모하였고, 거래량도 병목현상을 보였습니다.

- TUSD와 FDUSD와 같은 신규 대학들이 단기적인 성장을 보였지만, 전반적인 상황을 뒤흔들 가능성은 낮습니다.

출처: 에테나 공식 홈페이지

USDe는 성장이 둔화되고 기존 스테이블코인 거대 기업의 모델이 공고화되는 상황에서 등장하여 완전히 다른 "비선형" 성장 곡선을 그리기 시작했습니다.

2023년 11월 공식 출시 이후 USDe의 총 시가총액은 2년도 채 되지 않아 0달러에서 140억 달러로 빠르게 성장했습니다. 이 기간 동안 단 두 번의 하락만 겪었고, 빠르게 성장세를 회복했습니다. 특히 올해 7월 이후 약 두 달 만에 약 50억 달러에서 거의 세 배 가까이 성장했으며, 여러 주요 중앙거래소(CEX)에 깊이 통합되었습니다.

장기적으로 볼 때 USDe의 성장 곡선은 거의 비교할 수 없을 정도라고 할 수 있습니다.

이 거의 반직관적인 성장 곡선은 잘 알려진 고수익 플라이휠과도 불가분의 관계에 있습니다. 스테이블코인 경쟁이 "주식 게임" 단계에 접어들었을 때, USDe의 매우 높은 연간 수익률, 실질적인 마진 거래 시나리오, 그리고 "델타 중립성" 전략은 USDe가 증분형 시장을 빠르게 개척하고 가장 논란이 많고 가장 주목받는 신흥 강자로 자리매김하는 데 큰 도움이 되었습니다.

USDe 해체: 높은 수익률은 어디에서 오는가?

USDe가 스테이블코인 시장에 미치는 가장 큰 영향은 의심할 여지 없이 높은 수익률 속성입니다. 사용자는 USDe를 sUSDe에 스테이킹하여 프로토콜에서 발생하는 모든 수익을 얻을 수 있습니다.

Ethena Labs 공식 웹사이트 데이터에 따르면, 본 발행 시점을 기준으로 sUSDe의 연환산 수익률은 7.83%로 여전히 높으며, 이전에는 20% 이상을 유지해 왔습니다. 그렇다면 USDe는 어떤 스테이블코인 메커니즘이며, 왜 이렇게 높은 연환산 수익률을 기록하는 것일까요?

USDe를 이해하려면 먼저 이전에 붕괴된 UST와 USDe의 본질적인 차이점을 명확히 해야 합니다. UST는 무담보 알고리즘 스테이블코인인 반면, USDe는 가치 안정성을 유지하기 위해 "델타 중립" 전략을 사용하는 완전 담보 합성 달러입니다. 이 개념의 이면에는 비트멕스(BitMEX) 창립자 아서 헤이즈(Arthur Hayes)가 2023년 3월 "Dust on Crust"라는 글에서 제시한 "사토시 달러" 개념의 실제 버전이 있습니다.

출처: BitMEX

간단히 말해, 예상되는 에어드랍 수입을 제외하면 USDe의 높은 수입은 두 가지 주요 소스에서 나옵니다.

- LSD 스테이킹 수입: 사용자가 예치한 ETH 또는 stETH와 같은 자산은 안정적인 스테이킹 수입을 발생시킵니다.

- 델타 헤지 포지션에서 발생하는 자금 수입: 이는 수입의 대부분, 즉 CEX에서 개설된 단기 영구 선물 포지션에서 발생하는 자금입니다.

전자는 상대적으로 안정적이며 3%에서 4% 정도 변동하는 반면, 후자는 전적으로 시장 심리에 따라 달라집니다. 따라서 USDe의 연환산 수익률은 전체 네트워크의 자금 조달 금리(시장 심리)에도 어느 정도 직접적으로 영향을 받습니다. 이 메커니즘의 핵심은 "델타 중립 전략"에 있습니다. 투자 포트폴리오가 관련 금융 상품으로 구성되어 있고 기초 자산의 작은 가격 변동에 영향을 받지 않는 경우, 해당 투자 포트폴리오는 "델타 중립"의 특성을 갖습니다.

즉, USDe는 현물 ETH/BTC 롱 포지션과 선물 ETH/BTC 숏 포지션을 동일한 비율로 구성하여 "델타 중립 전략"을 구축합니다. 현물 포지션의 델타 값은 1이고, 선물 숏 포지션의 델타 값은 -1입니다. 두 포지션을 헤지하면 델타 값은 0이 되며, 이는 "델타 중립"을 달성함을 의미합니다.

간단히 말해서, USDe 스테이블코인 모듈이 사용자 자금을 받아 ETH/BTC를 매수할 때 동시에 동일한 양의 공매도 포지션을 개시하여 헤지를 통해 각 USDe 포지션의 가치를 유지합니다. 이를 통해 담보 포지션에 청산 손실 위험이 없습니다.

출처: 에테나 공식 홈페이지

예를 들어 BTC 가격이 12만 달러라고 가정할 때, 사용자가 1 BTC를 입금하면 USDe 스테이블코인 모듈은 동시에 1 BTC 선물 계약을 매도합니다. 두 계약을 헤지하면 총 투자 포트폴리오의 델타 값은 0이 됩니다.

- BTC가 10만 달러로 하락하면 현물 포지션은 2만 달러를 잃지만, 선물 단기 포지션은 2만 달러를 얻고, 포트폴리오의 총 가치는 12만 달러로 유지됩니다.

- BTC가 140,000달러로 상승하면 현물 포지션은 20,000달러의 수익을 얻지만 선물 단기 포지션은 20,000달러의 손실을 보고, 포트폴리오의 총 가치는 120,000달러로 유지됩니다.

이렇게 하면 담보의 총 가치는 안정적으로 유지되는 반면, 숏 포지션은 계속해서 펀딩 금리를 얻을 수 있습니다. 역사적으로 암호화폐 시장의 펀딩 금리는 대부분 (특히 강세장) 플러스(+)를 유지해 왔습니다. 즉, 롱 포지션이 숏 포지션에 펀딩 금리를 지불하는 것입니다.

따라서 이 두 가지 소득 부분의 조합은 USDe의 매우 매력적인 높은 APY를 구성합니다.

후광 아래의 그림자: USDe의 잠재적 위험과 논란

USDe 메커니즘은 독창적으로 설계되었지만, 높은 수익률이 완전히 무위험한 것은 아닙니다. 시장의 주요 관심사는 다음과 같습니다.

첫 번째는 자금 조달 금리 위험입니다. USDe의 수익 모델은 양의 자금 조달 금리에 크게 의존하기 때문에, 시장이 약세장으로 전환되면 자금 조달 금리가 장기간 마이너스(-)를 기록할 수 있습니다. 이때 숏 포지션은 수익을 전혀 내지 못할 뿐만 아니라 수수료까지 지불해야 합니다. 이는 USDe의 수익률을 심각하게 훼손하고 심지어 디커플링 위험을 초래할 수 있습니다.

또 다른 위험은 중앙화와 보관입니다. USDe의 담보 및 헤지 포지션은 중앙화된 보관 기관과 중앙 거래소(CEX)에 저장됩니다. 비교적 탈중앙화되어 있지만, 여전히 거래상대방 위험에 노출되어 있습니다. 거래소에 문제가 발생하면(예: 파산이나 도난) USDe 자산의 보안이 직접적으로 위협받게 됩니다.

마지막으로 유동성 및 체결 위험이 있습니다. 시장 변동성이 매우 높을 때 이테나는 막대한 현물 및 선물 포지션을 신속하게 조정해야 합니다. 이때 시장 유동성이 고갈되어 거래 슬리피지(slippage)가 크게 발생하여 "델타 중립" 전략이 효과를 발휘하지 못할 수 있습니다.

또한 LSD 담보의 분리라는 숨겨진 위험도 있습니다. Ethena에서 사용하는 stETH와 같은 유동성 있는 담보 토큰이 ETH에서 분리되면 헤지 효과가 크게 줄어들어 자산 손실이 발생합니다.

전반적으로 USDe의 급격한 상승은 알고리즘 기반 스테이블코인의 쇠퇴와 중앙집중형 스테이블코인이 직면한 규제 압력 속에서도 고수익, 고자본 효율성을 갖춘 탈중앙화 스테이블코인이라는 "성배"에 대한 시장의 엄청난 기대를 반영합니다. 그리고 현실적으로, 이는 새로운 "합성 달러" 패러다임을 만들어냈습니다.

하지만 사용자들은 높은 수익률을 받아들이는 동시에, 고유한 위험 모델 또한 인지해야 합니다. 블록체인의 미래 핵심 자산을 둘러싼 이러한 경쟁은 우리의 지속적인 관심을 받을 만합니다.