perp DEX의 "특이점 순간": Hyperliquid가 온체인 파생상품의 문을 열 수 있는 이유는 무엇일까?

- 核心观点:Hyperliquid以链上订单簿实现CEX级体验。

- 关键要素:

- 自建L1应用链,毫秒级处理速度。

- HIP-3提案支持无需许可创建衍生品市场。

- 累计交易量超2.7万亿美元,收入超二线CEX。

- 市场影响:推动DeFi衍生品突破性能瓶颈,拓展资产类别。

- 时效性标注:中期影响

"파생상품은 DeFi의 성배입니다." 2020년 초만 해도 시장은 온체인 퍼프 프로토콜이 DeFi의 후반전으로 가는 지름길이라는 데 공감대를 형성했습니다.

하지만 현실은 지난 5년 동안 성능이나 비용 제약으로 인해 퍼프 DEX는 항상 "성능"과 "탈중앙화" 사이에서 어려운 타협을 해 왔다는 것입니다. 이 기간 동안 GMX로 대표되는 AMM 모델은 허가 없이도 거래를 달성했지만, 거래 속도, 슬리피지, 그리고 거래 심도 측면에서 CEX를 따라잡기는 어려웠습니다.

고유한 온체인 오더북 아키텍처를 갖춘 Hyperliquid가 등장하기 전까지는 완전 자체 호스팅 블록체인에서 CEX와 유사한 원활한 경험을 제공했습니다. 최근 통과된 HIP-3 제안은 암호화폐와 TradFi 간의 장벽을 더욱 허물고, 체인에서 더 많은 자산을 거래할 수 있는 무한한 가능성을 열어주었습니다.

이 글에서는 Hyperliquid의 운영 메커니즘과 수익원에 대한 심층 분석을 안내하고, 잠재적 위험을 객관적으로 분석하며, DeFi 파생상품 시장에 혁신적인 변수를 도입하는 방법을 살펴봅니다.

퍼프 DEX의 순환

레버리지는 금융의 핵심 요소입니다. 성숙한 금융 시장에서는 파생상품 거래가 유동성, 자본 규모, 거래 규모 측면에서 현물 거래를 훨씬 능가합니다. 결국, 증거금과 레버리지 메커니즘을 통해 제한된 자금으로도 더 큰 시장 규모를 활용하여 헤지, 투기, 수익률 관리 등 다양한 니즈를 충족할 수 있습니다.

암호화폐 시장 또한, 적어도 CEX 분야에서는 이 규칙을 확증했습니다. 2020년 초부터 계약 선물로 대표되는 CEX 파생상품 거래가 현물 거래를 대체하기 시작하면서 점차 주요 시장으로 자리 잡았습니다.

Coinglass 데이터에 따르면, 지난 24시간 동안 주요 CEX 선물 계약의 일일 거래량은 수천억 달러에 달했고, Binance의 경우 1,300억 달러를 넘어섰습니다.

출처: 코인글라스

반면, 온체인 퍼블릭 DEX는 5년 동안 긴 여정을 걸어왔습니다. 이 기간 동안 dYdX는 온체인 오더북을 통해 더욱 중앙화된 경험을 모색했지만, 성능과 탈중앙화의 균형을 맞추는 데 어려움을 겪었습니다. GMX로 대표되는 AMM 모델은 허가 없는 거래를 달성했지만, 거래 속도, 슬리피지, 그리고 거래 심도 측면에서는 여전히 CEX에 크게 뒤처져 있습니다.

실제로 2022년 11월 초 FTX의 갑작스러운 폭락은 GMX와 dYdX와 같은 온체인 파생상품 프로토콜의 거래량과 신규 사용자 수 급증을 촉진했습니다. 그러나 시장 환경, 온체인 거래 성과, 거래 심도, 거래 유형 및 기타 포괄적인 거래 경험의 제약으로 인해 전체 거래는 곧 다시 중단되었습니다.

솔직히 말해서, 사용자들은 체인에서 거래할 때 동일한 청산 위험을 감수해야 하지만 CEX 수준의 유동성과 경험을 얻을 수 없다는 것을 깨닫게 되면 자연스럽게 마이그레이션 의향은 0으로 떨어질 것입니다.

따라서 핵심 문제는 '온체인 파생상품에 대한 수요가 있는가'가 아니라, CEX의 대체 불가능한 가치를 제공하고 성능 병목 현상을 해결할 수 있는 상품 형태가 부족하다는 것입니다.

시장의 격차는 매우 명확합니다. DeFi에는 CEX 수준의 경험을 실제로 제공할 수 있는 Perp DEX 프로토콜이 필요합니다.

바로 이러한 맥락에서 하이퍼리퀴드의 등장은 트랙 전체에 새로운 변수들을 가져왔습니다. 잘 알려지지 않은 점은 하이퍼리퀴드가 올해에야 공식 출시되어 많은 사용자들의 기대에 부응했지만, 실제로는 2023년에 출시되었고 지난 2년 동안 계속해서 발전하고 축적되어 왔다는 것입니다.

Hyperliquid가 "온체인 CEX"의 궁극적인 형태일까요?

DEX 트랙에서 오랫동안 지속된 "성능 대 분산화" 딜레마에 직면한 Hyperliquid의 목표는 매우 직접적입니다. 즉, 체인에서 CEX의 원활한 경험을 직접 재현하는 것입니다.

이를 위해 기존 퍼블릭 체인의 성능 제약에 의존하지 않고 Arbitrum Orbit 기술 스택을 기반으로 자체 독점 L1 애플리케이션 체인을 구축하고, 전적으로 체인에서 실행되는 주문장과 매칭 엔진을 탑재하는 급진적인 경로를 선택했습니다.

즉 , 주문 및 매칭부터 결제까지 모든 거래 링크가 온체인에서 투명하게 이루어지며, 밀리초 수준의 처리 속도를 달성합니다. 따라서 아키텍처 관점에서 볼 때 Hyperliquid는 dYdX의 "완전한 온체인 버전"에 가깝습니다. 더 이상 오프체인 매칭에 의존하지 않고, 궁극적인 "온체인 CEX"를 지향합니다.

이런 급진적인 접근 방식의 효과는 즉각적이었습니다.

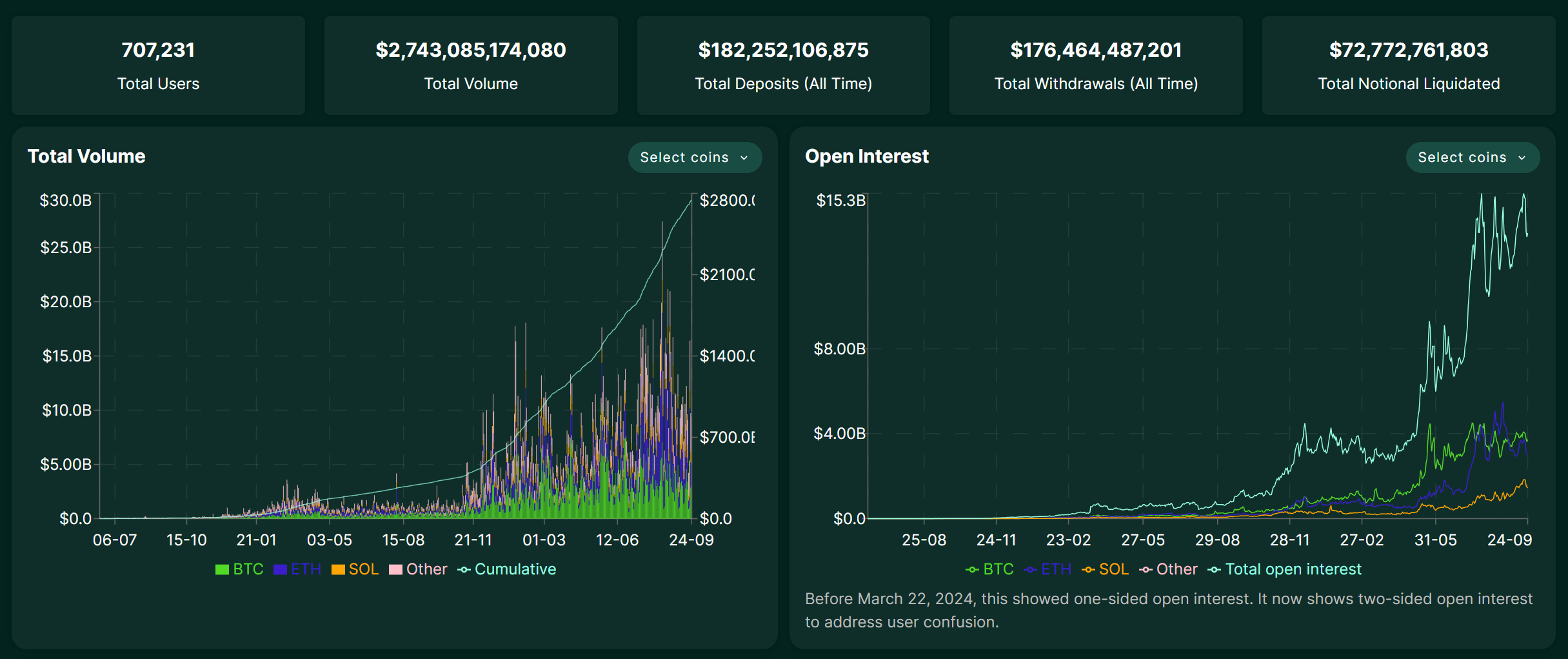

올해 초부터 Hyperliquid의 일일 거래량은 꾸준히 증가하여 한때 200억 달러에 달했습니다. 2025년 9월 25일 기준 누적 거래량은 2조 7천억 달러를 돌파했습니다. Hyperliquid의 매출 규모는 대부분의 2등급 CEX를 능가합니다. 이는 온체인 파생상품에 대한 수요가 부족한 것이 아니라, DeFi의 특성에 진정으로 부합하는 상품 형태가 부족하다는 것을 여실히 보여줍니다.

출처: Hyperliquid

물론, 이러한 강력한 성장은 생태계 매력도 빠르게 끌어올렸습니다. 최근 HyperLiquid가 시작한 USDH 발행권 입찰 경쟁은 Circle, Paxos, Frax Finance와 같은 거대 기업들의 공개 경쟁을 불러일으켰습니다(추가 자료: " HyperLiquid의 USDH가 인기 상품이 되는 관점에서: DeFi 스테이블코인의 중심은 어디에 있는가? "). 이것이 가장 좋은 예입니다.

하지만 단순히 CEX 경험을 복제하는 것만으로 Hyperliquid의 끝이 아닙니다. 최근 통과된 HIP-3 제안은 핵심 인프라에 개발자가 배포하는 허가 없는 무기한 계약 시장을 도입했습니다. 이전에는 핵심 팀만 거래 쌍을 상장할 수 있었지만, 이제 100만 HYPE를 스테이킹하는 모든 사용자가 체인에 직접 자신의 시장을 구축할 수 있습니다.

간단히 말해, HIP-3는 Hyperliquid에서 모든 자산에 대한 파생상품 시장을 허가 없이 생성하고 상장할 수 있도록 합니다. 이는 주류 암호화폐만 거래했던 기존 Perp DEX의 한계를 완전히 깨뜨립니다. HIP-3 프레임워크를 통해 향후 Hyperliquid에서 다음과 같은 기능을 볼 수 있을 것입니다.

- 주식 시장: Tesla(TSLA), Apple(AAPL) 등 세계 주요 금융 자산을 거래하세요.

- 상품 및 외환: 금(XAU), 은(XAG) 또는 유로/USD와 같은 전통적인 금융 상품을 거래하세요.

- 예측 시장: "연방준비제도가 다음에 금리를 인하할까?", "특정 대형 NFT의 최저가는 얼마일까?" 등 다양한 이벤트에 베팅하는 시장입니다.

이를 통해 Hyperliquid의 자산 유형과 잠재적 사용자 기반이 크게 확대되어 DeFi와 TradFi의 경계가 모호해질 것입니다. 다시 말해, 전 세계 모든 사용자가 탈중앙화되고 허가 없이 기존 세계의 핵심 자산과 금융 게임플레이에 접근할 수 있게 됩니다.

동전의 다른 면은 무엇일까?

하지만 Hyperliquid의 고성능과 혁신적인 모델이 흥미진진한 반면, 무시할 수 없는 위험도 존재합니다. 특히, 아직 주요 위기의 "스트레스 테스트"를 경험하지 않았기 때문입니다.

크로스 체인 브리지 문제는 커뮤니티 내에서 주요 관심사이자 자주 논의되는 주제입니다. Hyperliquid는 3/4 다중 서명으로 제어되는 크로스 체인 브리지를 통해 메인넷에 연결되며, 중앙화된 신뢰 노드를 생성합니다. 이러한 서명이 실수로(예: 개인 키 분실) 또는 악의적으로(예: 공모) 실패할 경우, 브리지에 있는 모든 사용자의 자산이 직접적인 위협을 받게 됩니다.

둘째, 볼트 전략에는 HLP 볼트 수익률이 보장되지 않기 때문에 위험이 있습니다. 특정 시장 상황에서 마켓메이커의 전략이 손실을 입으면 볼트에 예치된 원금도 감소합니다. 사용자는 기대되는 높은 수익률을 누리지만, 전략 실패 위험도 감수해야 합니다.

온체인 프로토콜인 Hyperliquid는 스마트 컨트랙트 취약점, 오라클 가격 피드 오류, 레버리지 거래에서 발생하는 사용자 청산과 같은 일반적인 DeFi 위험에도 직면합니다. 실제로 최근 몇 달 동안 Hyperliquid 플랫폼은 일부 소형주 암호화폐의 악의적인 가격 조작으로 인해 대규모 극단적인 시장 청산 사태를 반복적으로 경험했으며, 이는 위험 관리 및 시장 감독 강화의 필요성을 드러냈습니다.

객관적으로 보면, 많은 사람들이 공개적으로 고려하지 않는 또 다른 문제가 있습니다. 빠르게 성장하는 플랫폼인 Hyperliquid는 아직 대규모 규정 준수 검토나 심각한 보안 사고라는 시험을 겪지 않았습니다. 플랫폼의 급속한 확장 단계에서는 급속한 성장이라는 후광에 가려져 위험이 가려지는 경우가 많습니다.

전반적으로, 퍼프 DEX의 이야기는 아직 끝나지 않았습니다.

하이퍼리퀴드는 시작에 불과합니다. 하이퍼리퀴드의 급속한 성장은 온체인 파생상품에 대한 실질적인 수요를 입증할 뿐만 아니라, 아키텍처 혁신을 통해 성능 병목 현상을 극복할 수 있음을 보여줍니다. HIP-3는 주식, 금, 외환, 심지어 예측 시장까지 확장하여 DeFi와 TradFi의 경계를 처음으로 모호하게 만들었습니다.

높은 수익률은 항상 높은 위험을 수반하지만, 거시적 관점에서 볼 때 DeFi 파생상품 트랙의 매력은 단일 프로젝트의 위험 때문에 약화되지 않을 것입니다. 향후 Hyperliquid/Aster를 대체하여 온체인 파생상품의 새로운 리더가 될 가능성도 배제할 수 없습니다. 따라서 DeFi 생태계와 파생상품 트랙의 매력과 상상력을 믿는 한, 유사한 시드 플레이어들에게도 충분한 관심을 기울여야 합니다.

어쩌면 몇 년 뒤 돌이켜보면 이는 전혀 새로운 역사적 기회가 될지도 모릅니다.