원작자: Zhou, ChainCatcher

9개월 만에 연방준비제도는 다시 한번 금리 인하 버튼을 눌렀습니다.

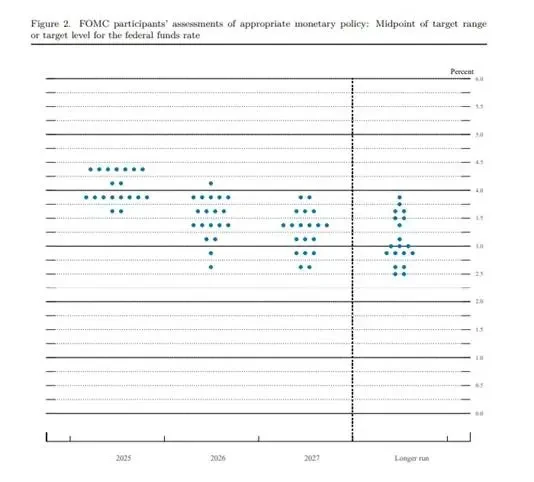

베이징 시간으로 9월 18일 이른 아침, FOMC는 연방기금금리 목표 범위를 4.25%~4.50%에서 4.00%~4.25%로 0.25%포인트 낮춰 2025년 첫 금리 인하를 단행했습니다.

최신 점도표에 따르면, 관계자들은 올해 금리를 50bp 더 인하할 것으로 예상하고 있습니다. 만약 다음 두 회의에서 각각 25bp씩 인하한다면, 연방기금금리는 연말까지 3.50%~3.75% 범위로 떨어질 수 있습니다.

파월 의장은 기자회견에서 이번 조치는 위험 관리 차원에서 금리를 인하한 것이라고 강조하며, 복잡하고 양방향적인 위험이 공존하는 환경에서 실패 가능성을 낮추는 것이 목표라고 밝혔다. 50bp 범위는 폭넓은 지지를 받지 못했고, 신속한 조치는 취해지지 않을 것이다.

그는 4월 이후 나타난 높은 물가상승률이 고용 시장 침체와 GDP 성장률 둔화로 인해 완화 조짐을 보이고 있다고 덧붙였습니다. 최근 물가상승률은 관세와 같은 요인에 의해 주도되었으며, 일회성 충격에 가깝기 때문에 지속적인 물가상승을 입증하기에는 충분하지 않습니다.

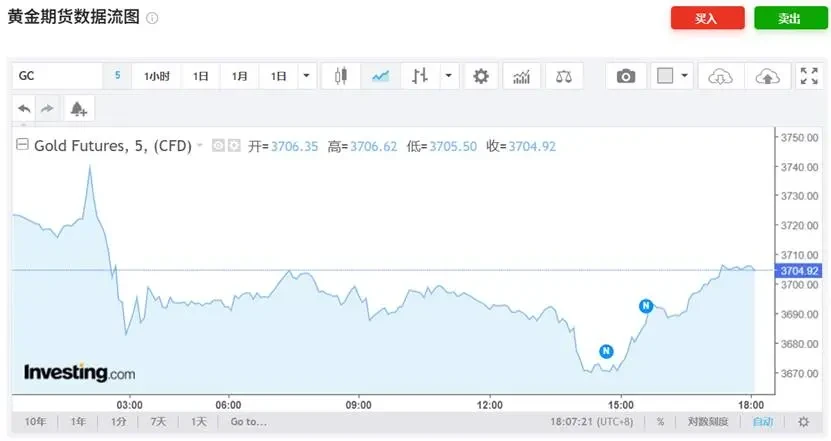

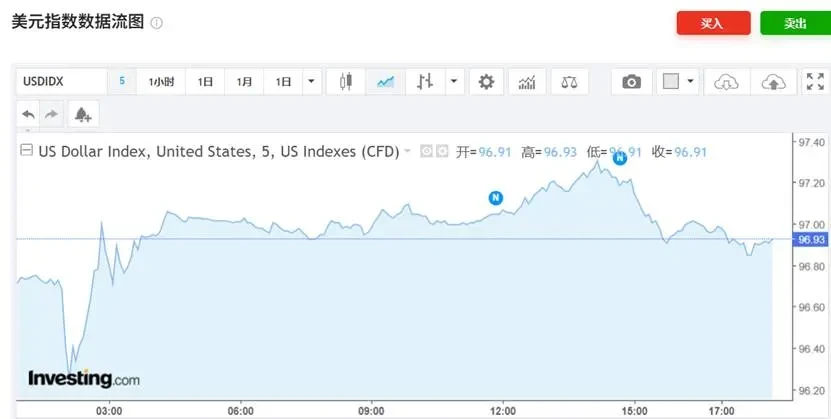

시장 수준에서 미국 달러는 지지를 받았고 금은 단기적으로 압박을 받았습니다. 월가의 성장주는 이전 급등 이후 이익 실현을 보였고, "빅 7" 주식 바스켓은 하락세를 보이며 마감했으며, 단기적으로는 저평가된 부문으로 스타일이 전환되었습니다. 암호화폐 자산의 전반적인 반응도 비교적 안정적이었습니다.

기관들은 이번 이자율 인하를 어떻게 해석할까?

국내 증권사에 대해 저장증권은 점도표상 개선의 여지가 여전히 있지만, 주로 미국 경제의 핵심 모멘텀과 실업률 안정성의 영향에 따라 완화된 기대감이 반전될 가능성이 있다고 보고 있습니다.

CICC는 부진한 고용 지표와 높은 인플레이션으로 인해 금리 인하의 문턱이 점점 높아지고 있으며, 완화 범위가 제한되고 있다고 지적했습니다. 현재 미국의 문제는 비용 상승에 있으며, 과도한 완화는 인플레이션을 심화시켜 "준(準) 스태그플레이션"으로 이어질 수 있습니다. 그러나 민생 거시경제학은 금리 인하가 문제의 시작이며, 더 큰 폭의 인하는 인플레이션 위험을 유발할 수 있고, 불충분한 인하는 정치적 위험을 초래할 수 있다고 지적했습니다.

해외 기관들 사이에서도 의견이 엇갈리고 있습니다. "연준 대변인"인 닉 티미라오스는 파월 의장 재임 기간 중 연준이 심각한 경기 침체 없이 금리 인하를 단행한 것은 이번이 세 번째라고 밝혔습니다. 그러나 더욱 첨예한 인플레이션 상황과 정치적 요인(백악관의 대립적 성격)을 고려할 때, 2019년과 2024년의 상황은 다를 것입니다.

피치의 미국 경제 리서치 책임자인 올루 소놀라는 연방준비제도가 이제 노동 시장을 지원하는 데 전념하고 있으며, 이는 2025년부터 시작되는 단호하고 공격적인 금리 인하 주기를 분명히 시사한다고 말했습니다. 메시지는 분명합니다. 단기적으로 높은 인플레이션을 용인해야 할지라도 성장과 고용이 최우선 순위라는 것입니다.

블랙록 투자 연구소(BlackRock Investment Institute) 소장인 장 보이뱅은 연준의 금리 인하 전망은 노동 시장이 충분히 부진한 상태를 유지하는지에 달려 있을 가능성이 높다고 말했습니다. 그는 파월 의장이 노동 시장 약세 징후가 커짐에 따라 연준의 최근 금리 인하를 "위험 관리"라고 표현한 것은 향후 정책 조치가 데이터에 크게 의존할 가능성이 높다는 것을 의미한다고 지적했습니다. 보이뱅은 노동 시장이 더욱 약화될 경우 연준의 추가 금리 인하가 정당화될 것이라고 생각합니다.

바클레이즈 이코노미스트들은 연방준비제도(Fed)의 금리 경로에 대한 위험이 금리 인하 지연 쪽으로 기울고 있다고 지적합니다. 그들은 리서치 노트에서 2026년 초 인플레이션 데이터가 지속적으로 높은 가격 상승을 보이거나, 실업률이 완만한 상승세를 보이는 가운데 관세가 비상품 가격을 상승시킬 경우 이러한 상황이 발생할 수 있다고 지적했습니다. 반대로, 실업률이 급등할 경우, FOMC는 더욱 공격적인 금리 인하를 단행할 수 있습니다. 바클레이즈는 FOMC가 월별 인플레이션 데이터가 둔화 조짐을 보이고 인플레이션이 목표치인 2%로 회복될 것이라는 확신을 제공할 때까지 2026년에도 금리를 동결할 것으로 전망합니다.

UBS 웰스 매니지먼트의 중화권 최고투자책임자(CIO)이자 아시아태평양 거시경제 부문 책임자인 후이판은 향후 기준 시나리오에 따라 연준이 2026년 1분기까지 금리를 75bp 추가 인하할 것으로 예상된다고 밝혔습니다. 연준은 일시적인 인플레이션 상승 가능성보다 노동 시장의 침체를 계속 우선시할 것으로 예상됩니다. 하방 시나리오에서 노동 시장의 침체가 더 심각하거나 지속될 경우, 연준은 금리를 200~300bp 인하할 수 있으며, 잠재적으로 1~1.5%까지 낮출 수 있습니다.

기관들은 금융시장에 대해 어떻게 생각할까?

금 선물은 9월 18일 장 초반 최대 1.1%까지 하락했습니다. 미 달러화는 결의안 발표 직후 약세를 보였지만, 곧 반등하여 상승했습니다. 미쓰비시 UFJ 파이낸셜 그룹의 김수진 애널리스트는 투자자들이 연준의 기준금리 인하가 예상보다 비둘기파적이지 않다고 평가했다고 밝혔습니다. 파월 의장은 관세로 인한 인플레이션 위험을 강조하며 추가 금리 인하에 대한 "미팅별 접근 방식"을 시사하면서 달러화 강세를 이끌었습니다.

그러나 ING의 프란체스코 페솔레는 수요일 연방준비제도(Fed)의 금리 결정이 미국 달러에 전반적으로 부정적이었다고 지적하며, 자금 조달 비용 하락이 달러화 가치를 더욱 하락시킬 것이라고 전망했습니다. 더욱이 유로/달러(EUR/USD)는 수요일에 기록했던 4년 만의 최고치에서 하락했습니다. 페솔레는 또한 유로화가 다시 상승세를 보일 수 있다고 언급하며, ING는 4분기 유로화 대비 달러화 환율 목표치를 1.2로 유지했습니다.

미쓰비시 UFJ의 미국 거시경제 전략 책임자인 조지 곤칼베스는 연준의 결정이 역대 가장 비둘기파적인 것이라고 말하며, 점도표 전망에 또 다른 금리 인하를 추가했습니다. 그는 연준이 금리 인하를 위해 전력 질주에 돌입한 것이 아니라, 예상보다 부진한 고용 시장 상황으로 인해 금리 인하를 재개했다고 지적했습니다. 이것이 위험 자산의 미온적인 반응을 설명합니다. 연준은 10월과 12월에 각각 25bp씩 금리를 인하할 가능성이 높지만, 50bp 인하가 신용 시장에 반드시 긍정적인 것은 아닙니다.

JP모건 자산운용의 전략가 케리 크레이그는 미국의 금리 인하가 신흥시장 자산을 지지할 수 있다고 말하며, 연준의 25bp 금리 인하가 시장 예상에 부합한다고 언급했습니다. 그는 금리 인하가 달러 약세를 의미할 수 있으며, 이는 신흥시장 주식과 자국 통화 채권의 성과를 향상시킬 수 있다고 생각합니다. 더욱이, 미국 경기 침체 위험 감소는 신용 시장이 앞으로도 견조한 흐름을 유지할 것임을 의미합니다.

유럽 디지털 자산 관리 회사 머니팜의 최고투자책임자(CIO)인 리처드 플렉스는 연준의 금리 인하가 단기적으로 위험 자산에 대한 시장 심리를 개선할 수 있으며, 주식 시장도 수혜를 입을 것으로 예상된다고 말했습니다. 그는 금리 인하가 미국 가계와 기업에 어느 정도의 구제책을 제공할 수 있지만, 전반적인 정책 신호는 급격한 완화로의 전환보다는 신중한 자세라고 지적했습니다.

프랭클린 템플턴 포트폴리오 매니저인 잭 맥킨타이어는 2026년까지 연준의 정책 기조가 크게 엇갈리면서 내년 금융시장 변동성이 커질 수 있다고 경고했습니다. 그는 이번 금리 인하가 위험 관리 차원에서 이뤄진 것이라고 지적하며, 연준이 고용시장의 약세에 더욱 주의를 기울이고 있음을 시사했습니다. 투자 전략가 래리 해서웨이는 시장이 연준의 상당한 완화 정책을 이미 반영하고 있지만, 투자자들이 직면한 과제는 연준이 아직 시장이 예상하는 저금리 기조를 고수할 의향이 없다는 점이라고 지적했습니다.

일본은행은 5회 연속으로 금리를 동결했다.

일본은행은 9월 19일 금융정책회의를 열고 7대 2로 정책금리를 0.50%로 유지하기로 결정했으며, 이는 5번째 연속으로 금리를 동결하는 결정이었습니다.

하지메 타카다와 나오키 타무라 위원은 단기 금리를 0.75%로 0.25%포인트 인상해야 한다고 주장하며, 금리 상승 위험 증가와 중립 수준에 근접해야 할 필요성을 언급했습니다. 한편, 일본은행은 상장지수펀드(ETF) 보유 규모를 축소하고, 정책 정상화 체계를 더욱 강화하기 위해 매년 약 3,300억 엔을 매각할 계획이라고 발표했습니다.

물가와 성장 배경이 이번 금리 인하를 정당화했습니다. 일본의 8월 근원 물가상승률(신선식품 제외)은 2.7%로, 2024년 11월 이후 최저치를 기록했으며 3개월 연속 하락세를 보였습니다. 전체 물가상승률 또한 2.7%로 하락했습니다.

즉각적인 시장 반응은 매파적이면서도 꾸준했습니다. USD/JPY는 발표 후 147엔 선까지 잠시 하락한 후 등락을 반복했습니다. 닛케이 225 지수는 장중 1.8% 하락하여 45,000포인트 아래로 떨어졌고, 토픽스 지수는 약 1% 하락한 3,126.14를 기록했습니다. 채권 시장에서는 일본 중앙은행이 ETF 보유량을 축소할 계획을 발표한 후, 일본 10년 만기 국채 수익률이 약 3.5bp 상승한 1.63%를 기록했습니다. 국채선물은 53bp 급락한 136.03을 기록했습니다.

기관과 투자자의 해석은 엇갈린다. 캐피털 그룹의 투자 디렉터인 히로아키 아메미야는 일본은행의 금리 동결 결정은 인플레이션 둔화와 세계적 불확실성 속에서 신중한 입장을 보여주는 것이라고 말했다. 즉, 조기 긴축보다는 안정을 우선시한다는 것이다. 일본은행은 정책 유연성을 유지함으로써 외부 변동에 대응할 준비가 되어 있음을 시사하는 동시에 일본 경제 회복의 강도를 지속적으로 평가하고 있다. 현재의 전략은 리플레이션 사이클의 방향을 반전시키는 것보다 초기 단계를 지원하는 데 더 중점을 두고 있다.

스미토모 미쓰이 은행의 애널리스트 스즈키 히로후미는 이번 회의 결과가 예상치 못한 것이라고 평가했습니다. 시장은 대체로 일본은행이 기존 정책을 그대로 유지할 것으로 예상했지만, ETF 판매 프로그램 출시와 두 명의 위원(25bp 금리 인상에 찬성)의 반대표가 나오면서 회의 분위기는 매파적으로 흘러갔습니다. 회의 일정을 보면 10월 4일 자민당 총재 선거에도 불구하고 일본은행은 꾸준한 정책 정상화 기조를 보이고 있습니다. 10월에 또 한 번의 금리 인상이 예상됩니다.

페퍼스톤의 크리스 웨스턴은 이와 별도로 이시바 시게루 일본 총리의 사임으로 후임 총리와 이것이 정치적 안정에 미칠 영향에 관심이 쏠리고 있다고 분석했습니다. 시장은 새 지도부 하에서 추가 재정 조치와 예산 집행 규모를 검토할 것이며, 재정 부양책의 규모는 일본 장기 국채 가격 상승을 억제하는 데 결정적인 역할을 할 것입니다.

그는 이러한 상황이 일본은행의 차기 25bp 금리 인상을 2026년으로 연기하는 또 다른 이유로 볼 수 있다고 말했습니다. 이러한 예상은 이미 시장에 반영되어 있으며, 스왑 트레이더들은 12월까지 12bp의 금리 인상만 예상하고 있습니다. 웨스턴은 이것이 현재 엔화를 보유하려는 사람이 거의 없는 또 다른 이유라고 지적했습니다. 그는 아시아 시장에서 엔화 약세가 확산될 것으로 예상합니다.

시장 분석가들은 모호하게 정의된 기저 인플레이션 지표를 둘러싼 논란이 고조되고 있다고 지적하며, 일부 위원들은 이 지표의 의미를 축소하고 전반적인 인플레이션과 임금에 더 집중해야 한다고 주장하고 있습니다. 이는 이르면 10월 추가 금리 인상 가능성을 시사합니다. DBS 경제팀은 2분기 일본의 GDP 성장률이 전 분기 대비 0% 안팎을 기록할 것으로 전망했습니다. 계절조정 연율 환산 성장률은 0.2%로 소폭 상승할 것으로 예상했는데, 이는 1분기의 위축세를 상쇄하기에 충분한 수준입니다. 2분기 수출 모멘텀은 대미 수출 감소와 해외 수요 부진의 영향으로 약화되었습니다.

- 核心观点:美联储降息落地,日本央行维持利率不变。

- 关键要素:

- 美联储降息25基点至4.00%-4.25%。

- 日本央行维持0.50%利率不变。

- 机构对后续政策路径存在分歧。

- 市场影响:短期风险资产情绪获提振,但波动可能加大。

- 时效性标注:短期影响。