암호화폐 기관 2분기 재무 보고서 전망: 거대 기업의 중기 실적 및 전략적 변화

- 核心观点:加密机构财报分化,多元化转型成趋势。

- 关键要素:

- Strategy比特币持仓收益140亿美元。

- Coinbase核心业务下滑,投资收益支撑利润。

- Tether美债持仓超1270亿美元。

- 市场影响:推动行业多元化布局与合规发展。

- 时效性标注:中期影响。

원제: "6개 암호화폐 기관의 '중기 실적' 살펴보기: 전략으로 수십억 달러 벌어들이고, Coinbase는 투자에 의존해 위기를 모면하다"

원저자: 낸시, PANews

암호화폐 실적 발표 시즌이 다가왔습니다. 주요 기관들은 2025년 중간 보고서를 제출했습니다. 자산 가치 급등으로 이익 급증을 주도한 기관도 있지만, 핵심 사업 부진으로 어려움을 겪고 있는 기관도 있습니다. 암호화폐 업계는 단일 수익원에서 자산 다각화 및 통합 금융 서비스로 점차 전환하고 있습니다. 이 기사에서 PANews는 Strategy, Tether, Coinbase, Robinhood, Kraken, Riot Platforms 등 상장 기업이나 2분기 재무 보고서를 자발적으로 공개한 기업을 포함한 대표적인 암호화폐 관련 기업들의 최신 재무 실적과 전략적 동향을 살펴봅니다.

2025년 2분기 6개 암호화폐 기관의 재무 실적 살펴보기

전략: 비트코인으로 수천억 달러의 순이익을 얻고 비트코인에 대한 막대한 투자를 계속할 계획

Strategy의 2분기 매출은 140억 3천만 달러로 전년 대비 7,106.4%라는 놀라운 증가율을 기록했습니다. 회사는 연간 매출을 340억 달러로 예상하고 있으며, 연간 희석 주당순이익(EPS)은 80달러까지 상승할 것으로 예상합니다.

분기 매출의 상당한 증가는 거의 전적으로 비트코인 자산의 미실현 공정가치 이익에 기인합니다. 미실현 공정가치 이익은 총 140억 달러에 달하며 분기 매출의 대부분을 차지했습니다. 이는 Strategy가 2025년 초 공정가치 회계 기준을 도입한 이후 두 번째 분기였습니다. 반면, 회사의 기존 소프트웨어 사업은 이번 분기에 1억 1,450만 달러의 매출을 창출했으며, 이는 전체 매출의 약 0.8%에 불과합니다.

동시에 Strategy의 수익성은 2분기에 급증하여 순이익이 100억 2천만 달러를 기록했는데, 이는 2024년 같은 기간의 1억 260만 달러 순손실과 극명한 대조를 이룹니다. 회사는 2025년 전체 순이익이 240억 달러에 이를 것으로 예상합니다.

2025년 7월 말 기준, Strategy의 비트코인 보유량은 628,791개로 증가했으며, 2분기에 88,109개를 새로 취득했습니다. 총 보유 비용은 460억 7천만 달러에 달했으며, 비트코인당 평균 가격은 73,277달러였습니다. Strategy의 비트코인 수익률(BTC)은 연초 대비 25%를 기록하며 당초 연간 목표를 예상보다 앞당겨 달성했고, 목표치도 30%로 상향 조정했습니다. Strategy는 비트코인 보유량을 더욱 확대하기 위해 STRC 영구우선주 발행을 통해 42억 달러를 조달할 계획이라고 발표했습니다.

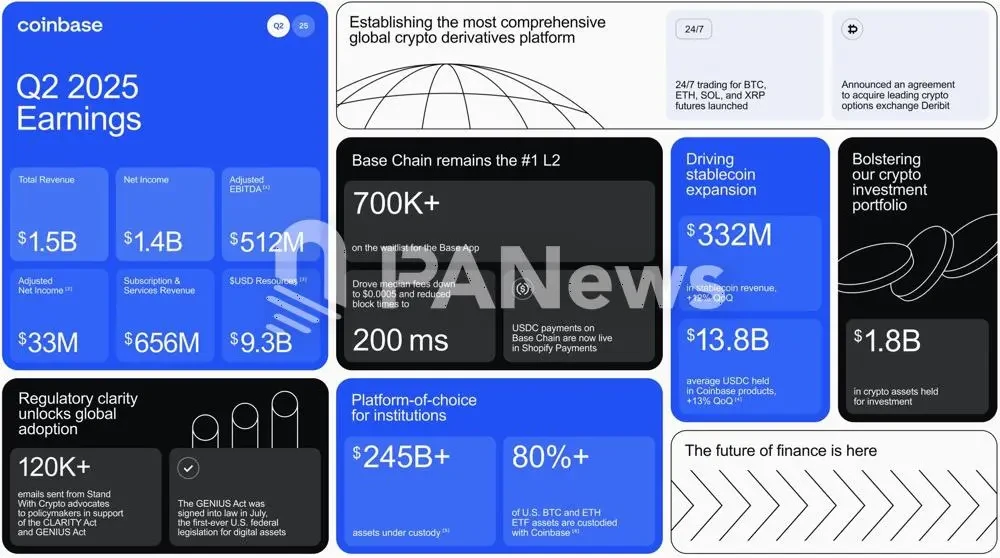

코인베이스: 핵심 사업 약화, 투자 수익이 순이익을 견인

2025년 2분기 코인베이스의 총 매출은 14억 9,700만 달러로 전 분기 대비 26% 감소했습니다. 거래 매출은 7억 6,400만 달러로 전 분기 대비 39% 감소했고, 구독 및 서비스 매출은 6억 5,600만 달러로 전 분기 대비 6% 감소했습니다. 코인베이스는 매출 감소의 원인을 암호화폐 시장의 변동성 감소, 스테이블코인 거래쌍 가격 책정 전략 조정, 그리고 플랫폼 전반의 거래 활동 감소로 돌렸습니다. 이번 분기 총 거래량은 2,370억 달러로 전 분기 대비 40% 감소했습니다.

코인베이스의 이번 분기 순이익은 14억 2,900만 달러로 전년 동기 3,600만 달러를 크게 상회했습니다. 이러한 순이익 증가는 주로 서클(Circle) 투자에서 발생한 15억 달러의 이익과 암호화폐 포트폴리오에서 발생한 3억 6,200만 달러의 미실현 이익에 기인합니다. 그러나 코인베이스는 이전 사용자 데이터 유출 사고로 3억 800만 달러의 손실을 입었고, 총 운영 비용은 15억 달러(전 분기 대비 15% 증가)로 증가하여 순이익에 상당한 압박을 가했습니다. 전략적 투자 및 암호화폐 자산에서 발생한 이익을 제외한 조정 순이익은 3,300만 달러에 그쳐 핵심 거래 사업의 성장세가 둔화되었음을 시사합니다.

이러한 난관에 직면하여 코인베이스는 전략적 변혁을 적극적으로 추진하고 있습니다. 제품 담당 부사장인 맥스 브란츠버그는 거래 상품 확장을 발표했습니다. 새로운 상품에는 토큰화된 실물 자산, 주식, 파생상품, 예측 시장, 그리고 초기 단계 토큰 판매가 포함됩니다. 이러한 상품은 미국에서 먼저 출시된 후 규제 승인을 거쳐 전 세계로 확장될 예정입니다. 코인베이스의 목표는 모든 자산의 온체인 거래를 가능하게 하고 로빈후드, 제미니, 크라켄과 같은 플랫폼과의 직접적인 경쟁에서 우위를 점하는 "범용 거래소"가 되는 것입니다.

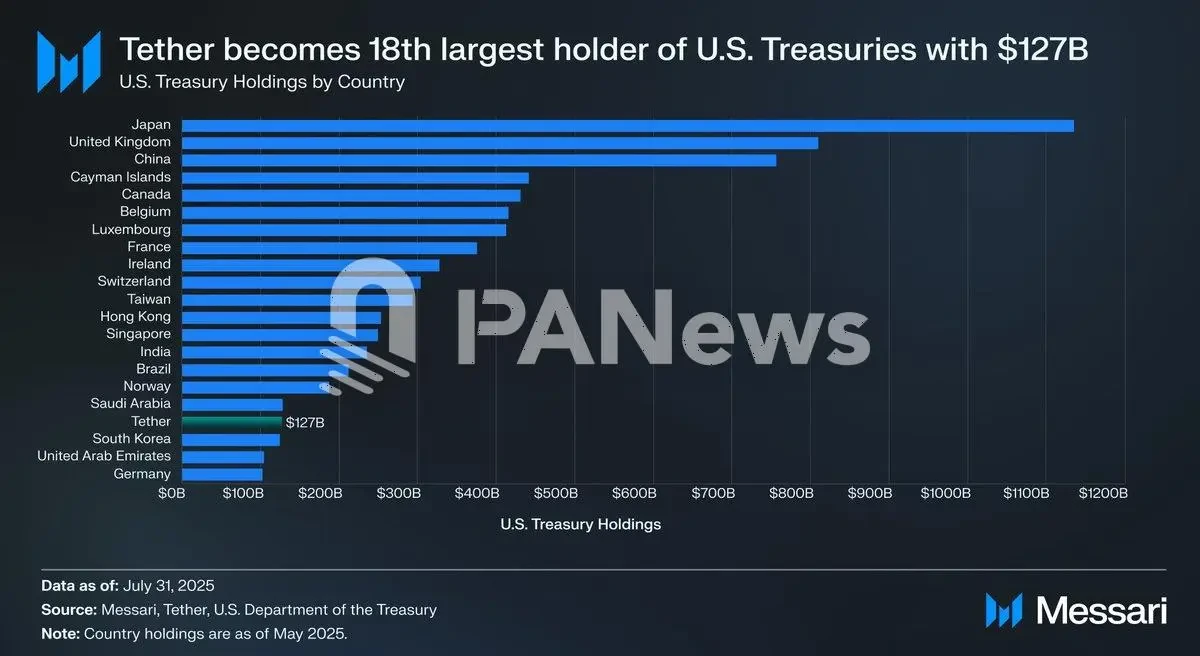

테더, 분기 순이익 49억 달러, 미국 재무부 보유 자산 1,270억 달러 돌파

2025년 2분기 현재 테더의 총 자산은 1,625억 7,500만 달러에 달해 부채 1,571억 800만 달러를 넘어섰고, 초과 준비금은 54억 6,700만 달러에 달했습니다(이전 분기의 56억 달러에서 약간 감소). USDT의 유통량은 1,570억 달러를 넘어섰으며, 올해 초 이후 200억 달러가 증가했습니다.

자산 구성 측면에서 볼 때, 1,270억 달러 이상의 미국 국채(직접 보유 1,055억 달러, 간접 보유 213억 달러 포함)를 보유하고 있으며, 이는 1분기 대비 약 80억 달러 증가한 수치로, 미국 국채 보유 규모는 세계 18위입니다. 또한 89억 달러 상당의 비트코인과 87억 달러 상당의 귀금속(금)을 보유하고 있습니다.

테더의 2분기 순이익은 약 49억 달러로, 1분기 8억 3천만 달러보다 훨씬 높았습니다. 올해 현재까지 테더는 57억 3천만 달러의 순이익을 기록했는데, 이 중 31억 달러는 정기적인 수익이고 26억 달러는 비트코인과 금의 시가총액 증가에서 발생했습니다.

전반적으로 테더는 이번 분기에 강력한 자산 성장과 수익성을 보였고, 다양한 자산 배분(금과 비트코인 등) 덕분에 수익 구조도 유연해졌습니다.

Robinhood: 매출 10억 달러에 근접, 암호화폐 사업으로 이익 두 배로 증가

2025년 2분기 말 현재 Robinhood는 대차대조표에 총 42억 달러의 현금 및 현금성 자산을 보유하고 있었으며, 이는 글로벌 확장과 새로운 사업 시도에 충분한 "탄약"을 제공했습니다.

이번 분기 로빈후드는 매출 9억 8,900만 달러(전년 동기 대비 45% 증가)를 달성했고, 순이익은 3억 8,600만 달러(전년 동기 대비 두 배 증가)로 사상 최고치를 기록했습니다. 조정 EBITDA는 5억 4,900만 달러(전년 동기 대비 56%)를 기록했으며, 영업이익률은 56%를 기록했습니다. 이러한 성장을 견인한 핵심 동력은 암호화폐 및 옵션 거래의 강력한 반등이었습니다. 옵션 거래 수익은 전년 동기 대비 46% 증가한 2억 6,500만 달러(전년 동기 대비 2억 6,500만 달러)를 기록하며 핵심 수익원으로 자리매김했습니다. 암호화폐 거래 수익은 전년 동기 대비 98% 증가한 1억 6,000만 달러(전년 동기 대비 1억 6,000만 달러)를 기록하며 새로운 성장 동력으로 자리매김했습니다. 주식 거래 수익 또한 전년 동기 대비 65% 증가한 6,600만 달러를 기록했습니다.

Robinhood는 탄탄한 사용자 기반과 자산 축적을 유지하고 있습니다. 플랫폼의 현재 계좌 수는 전년 대비 10% 증가한 2,650만 개에 달했습니다. 플랫폼 총 자산은 2,790억 달러를 돌파하여 거의 두 배로 증가했습니다. 활성 투자 계좌는 전년 대비 10% 증가한 2,740만 개에 달했습니다. 고부가가치 사용자(Robinhood Gold 구독자)는 76% 증가한 350만 명을 기록했습니다. 특히 사용자당 평균 매출(ARPU)은 전년 대비 34% 증가한 151달러를 기록하며 플랫폼의 지속적인 사용자 수익 창출을 보여주었습니다.

전략적 관점에서 볼 때, 이번 분기 Robinhood의 공격적인 암호화폐 확장은 특히 주목할 만합니다. 여기에는 오랜 역사를 자랑하는 유럽 거래소인 Bitstamp 인수 공식 완료, 50개 이상의 암호화폐 규정 준수 라이선스 취득 및 유럽 30개국에서 암호화폐 서비스 출시, 주식형 토큰 상품 출시, 미국 암호화폐 스테이킹 도입, 그리고 하반기 캐나다 WonderFi 인수 계획 등이 포함됩니다. 나아가 Robinhood는 자체 금융 플랫폼을 꾸준히 구축하고 있으며, Robinhood Strategies 디지털 자문 서비스를 통해 5억 달러의 운용자산(AUM), 200억 달러의 퇴직연금 계좌 자산, 그리고 30만 명의 골드 신용카드 사용자를 확보하는 등 그 사례가 있습니다.

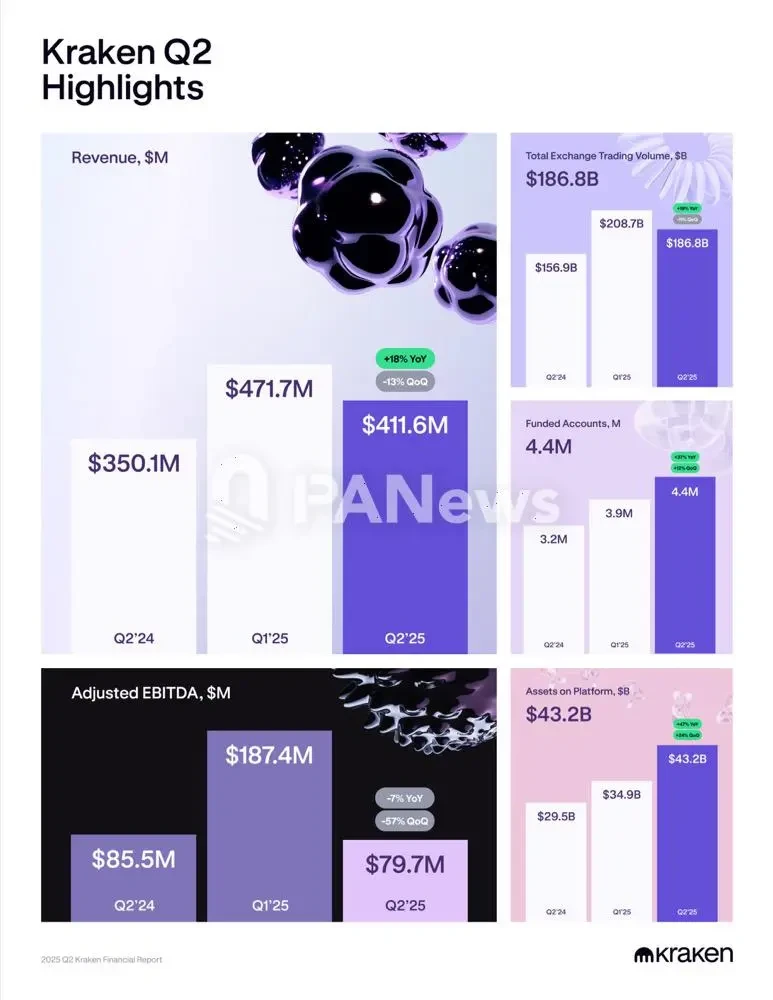

크라켄: 이익 절반으로 줄고 다각화 가속화 계획

2025년 2분기에 크라켄은 멀티 자산 거래와 글로벌 확장에서 계속해서 성장했지만, 전반적인 시장 거래 활동은 약간 둔화되어 일부 주요 지표가 전월 대비 하락했습니다.

크라켄은 이번 분기에 4억 1,200만 달러의 매출을 달성하여 전년 대비 18% 증가했지만, 전 분기(4억 7,200만 달러) 대비로는 감소했습니다. 이번 분기 조정 EBITDA는 8,000만 달러로, 1분기 1억 8,700만 달러 대비 크게 감소했습니다. 크라켄의 운영 데이터에 따르면 전 세계적으로 약 1,500만 명의 고객을 보유하고 있습니다. 2분기 거래량은 1,868억 달러로 전 분기 대비 10.5% 감소했지만 전년 대비 19% 증가했습니다. 크라켄의 자금 계좌는 440만 개로 전년 대비 37% 증가했습니다. 플랫폼의 수탁 자산은 432억 달러로 전년 대비 47% 증가했습니다.

다음으로, 크라켄의 글로벌 사업은 새로운 라이선스 승인, 현지 자금 조달 채널 확대, 멀티 자산 경험 업그레이드, 국제 주식, 토큰화된 주식, 크라켄 직불 카드, 닌자트레이더 개발과 같은 혁신적 제품 출시를 포함하여 계속해서 가속화될 것입니다.

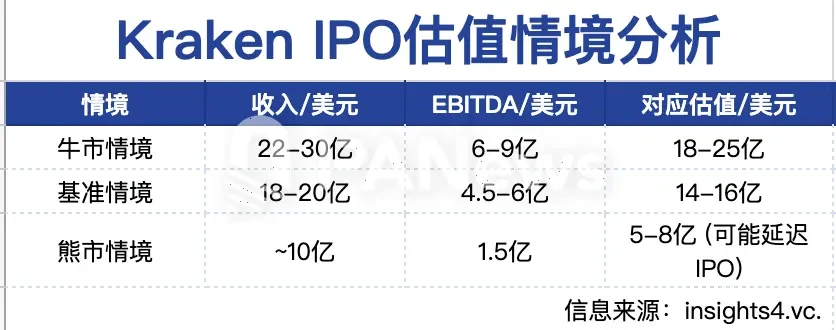

특히 크라켄은 150억 달러의 기업가치로 5억 달러의 투자를 유치하고 있으며, 2026년 IPO를 계획하고 있습니다. Insights 4.vc.는 크라켄이 사용자 품질과 거래 활동 측면에서 업계를 선도하고 있다고 분석합니다. 크라켄은 파생상품, 주식 거래, 결제 서비스 등 새로운 사업 분야로 확장함으로써 현물 거래 수수료 의존도를 줄이고 시장 사이클에 대한 회복력을 강화하고 있습니다. 또한, 규제 강화 속에서도 크라켄은 여러 관할권에서 컴플라이언스 라이선스를 취득하여 컴플라이언스, 보안, 법정화폐 온램프 서비스 측면에서 상당한 우위를 입증했습니다. 바이낸스와 코인베이스와의 치열한 경쟁 속에서도 크라켄은 제품 다양성과 투명한 컴플라이언스에 중점을 둔 "2류" 브랜드 포지셔닝을 성공적으로 구축했습니다. 내년 암호화폐 시장이 지속적으로 회복된다면, 크라켄은 코인베이스에 이어 안정적인 수익성과 컴플라이언스를 갖춘 차기 상장 암호화폐 거래소로 자리매김할 것입니다.

라이엇 플랫폼: 매출 전년 대비 2배 증가, 비트코인 생산량 전년 대비 69% 증가

2025년 2분기 라이엇 플랫폼은 총 1억 5,300만 달러의 매출을 달성했는데, 이는 2024년 같은 기간 7,000만 달러의 두 배 이상 증가한 수치입니다. 이러한 성장은 주로 비트코인 채굴 사업에 힘입은 것으로, 약 1억 4,100만 달러의 매출을 기록하며 전년 대비 150% 이상 증가했습니다. 비트코인 가격 강세와 생산 능력 확대에 힘입어 라이엇 플랫폼은 2분기에 1,426개의 비트코인을 생산했는데, 이는 전년 동기 844개 대비 약 69% 증가한 수치입니다.

2024년 4월 반감기 예상과 글로벌 컴퓨팅 파워의 지속적인 상승으로 라이엇의 비트코인당 평균 채굴 비용(감가상각 제외)은 48,992달러로 전년 대비 93% 상승했지만, 같은 기간 평균 비트코인 판매 가격(약 98,800달러)보다는 여전히 상당히 낮습니다. 그러나 비트코인 가격이 하락하거나 채굴 난이도가 계속 상승할 경우, 총이익률이 하락할 수 있으며, 비용 관리와 컴퓨팅 효율성이 핵심 요소가 될 것입니다. 라이엇은 고성능 컴퓨팅(HPC) 및 AI 인프라 수요 증가에 따라 전력 자원을 다각화하여 순수 비트코인 채굴 기업에서 "미래 컴퓨팅 요구에 맞춰 설계된 비트코인 중심 인프라 플랫폼"으로 점진적으로 전환할 계획이라고 밝혔습니다.

수익 실적 측면에서 Riot은 2억 1,950만 달러의 순이익을 기록하여 2024년 같은 기간의 마이너스 실적을 훌쩍 뛰어넘었고, 조정된 EBITDA는 4억 9,530만 달러에 도달하여 핵심 사업의 강력한 현금 창출 능력과 높은 운영 레버리지를 반영했습니다.

더욱이 회사는 탄탄한 재무 상태를 유지하고 있습니다. 2분기 말 기준, 라이엇 플랫폼은 19,273개의 BTC(약 21억 달러 상당)와 2억 5,540만 달러의 비제한적 현금을 보유하고 있으며, 이는 향후 확장, 고성능 컴퓨팅 혁신, 그리고 시장 변동에 대응할 충분한 자금을 확보하는 데 도움이 되었습니다.