원래 Eric Flaningam 이 게시했습니다.

원문 번역: TechFlow

이 기사는 30년간의 기술 기업의 수익, 가치 성장, 얻은 교훈, 미래의 중요성을 분석한 기사입니다.

다음에 1000억 달러 규모의 기업은 지난 기업과 다를 것이다.

당연한 말처럼 들리지만, 우리는 다음의 Google/Meta/Amazon이나 X 산업의 Uber, Y 산업의 Airbnb, 또는 거의 모든 산업의 AI 에이전트를 찾는 패턴 매칭 함정에 빠지지 않을 수 없습니다.

매주 최신 트렌드에 휩쓸리지 않으려면 과거를 돌아봐야 합니다. 처칠이 말했듯이, "더 멀리 볼수록 더 멀리 볼 수 있다."

그래서 최근 역사에서 설립된 가장 큰 기업들을 분석하고 싶었습니다. 이야기에 얽매이지 말고, 데이터가 무엇을 말해주는지 집중하세요. 모부생이 말했듯이, 외부의 관점을 얻어보세요!

인과적 사고는 타고난 서사 형태입니다. 미래를 설득력 있게 예측하고 과거를 설득력 있게 설명할 수 있습니다. 우리의 뇌는 주변 세상에서 일어나는 일을 설명하기 위해 간단하고 이해하기 쉬운 서사를 만들어내는 데 능숙합니다.

두 번째 접근법은 통계적 사고, 즉 외적 관점을 채택하는 것입니다. 인과관계에 기반하여 이야기를 구성하는 대신, 통계적 접근법은 유사한 과거 사례들의 기준 집단을 살펴보고 그 결과를 분석합니다. 이러한 기준 집단의 결과를 기준 확률이라고 합니다.

따라서 우리는 다음 사항을 탐구할 것입니다.

- 지난 30년간 기술 가치 성장 데이터

- 가치 성장에서 얻은 교훈

- 이러한 교훈이 오늘날 기술 투자에 의미하는 바

요약

- 다음 1000억 달러 규모의 회사는 과거와 매우 다르게 보일 것입니다.

- 자신의 목표를 정의하세요. 홈런이 될까요, 그랜드슬램이 될까요, 아니면 스페이스 잼처럼 우주를 향해 나아가게 될까요?

- 소프트웨어는 닭고기와 같습니다. 닭고기의 80%는 맛이 똑같습니다.

- "시장 규모"는 훌륭한 투자자가 훌륭한 기업을 놓치는 가장 큰 이유일 수 있습니다.

- 기업은 종종 자신들이 의존하는 기술 흐름과 밀접하게 연결되어 있습니다.

- 마지막으로 말씀드리고 싶은 것은 거듭제곱 법칙의 힘을 절대 과소평가해서는 안 된다는 것입니다!

또한, 지난주 펠리시스 스타트업 채용 프로그램을 시작했습니다. 저희가 투자하고자 하는 분야를 확인해 보세요.

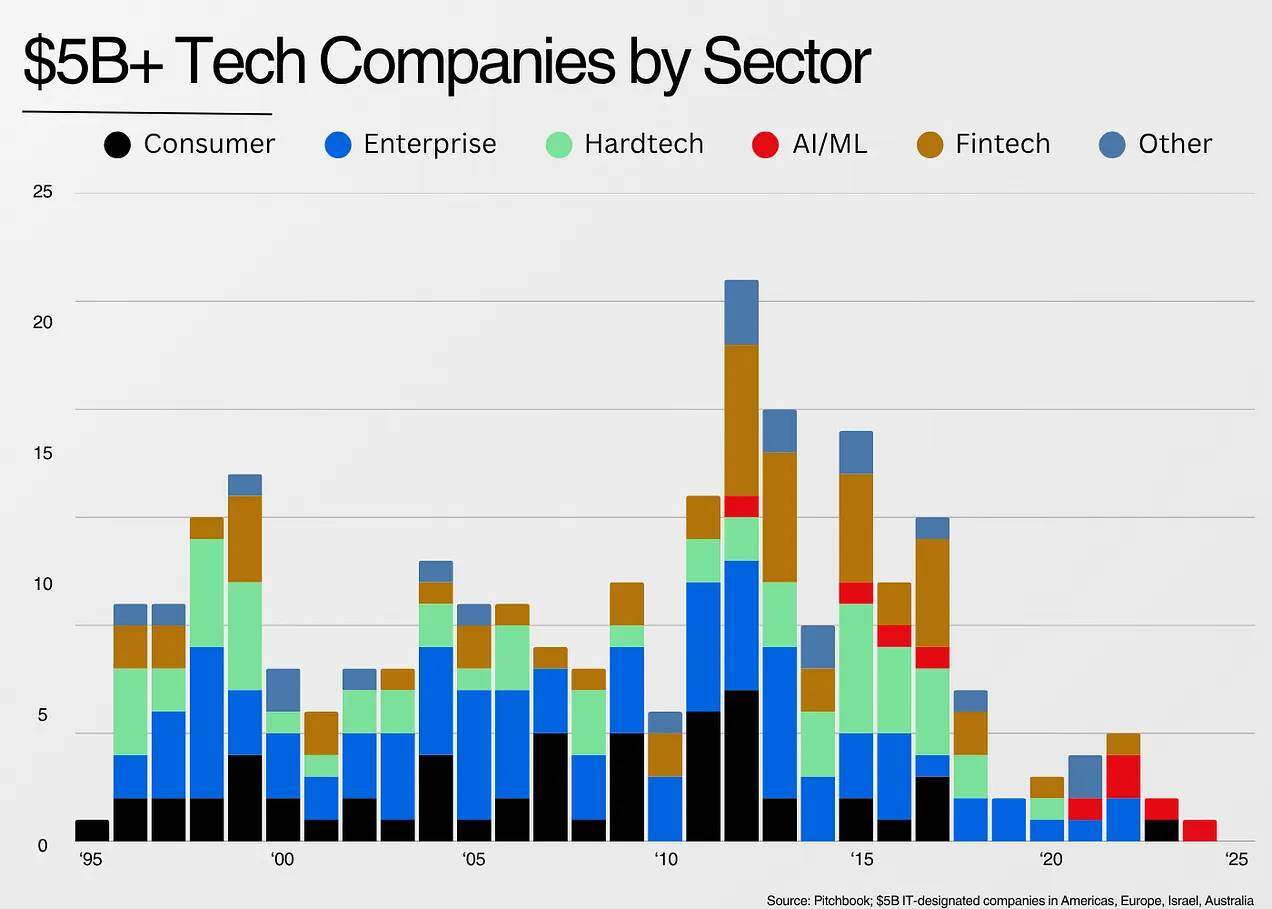

방법론에 대한 설명: 대부분의 기술 가치는 대기업에 집중되어 있으므로, 1995년 이후 설립되어 IT 가치가 50억 달러 이상인 것으로 Pitchbook에 나열된 모든 회사를 선택했습니다. (참고: Amazon, Nvidia, Microsoft, Apple은 제외됩니다.) 이러한 회사를 분류하는 데는 Claude의 도움을 받았으므로 정확한 데이터는 방향적으로 정확하지만 실질적으로 정확하지는 않다고 생각합니다.

시작해 볼까요.

30년 기술 기업 수익 데이터

이 데이터 세트는 65개 카테고리, 300개 이상의 기업, 그리고 13조 달러의 가치를 다룹니다. 가장 성공적인 기업들의 주요 내용은 다음과 같습니다.

지금은 거듭제곱 법칙의 세부 사항을 다루지 않겠지만, 상위 7개 기업이 이 데이터 세트의 거의 50%를 차지합니다.

이는 첫 번째이자 가장 중요한 결론으로 이어진다.

1. 다음 1000억 달러 규모의 회사는 과거와 매우 다르게 보일 것입니다.

첫째, 기술의 가치는 주로 독특한 기업에 의해 좌우되는데, 이러한 기업은 종종 독특한 사람들에 의해 설립됩니다. 바로 이러한 "독특함" 때문에, 패턴 매칭에 의존하면 훌륭한 기업을 발견하기보다는 오히려 놓치게 될 가능성이 더 큽니다.

이런 경험을 해본 적이 없는 기업은 미래를 상상하기 어렵습니다. 1998년 구글의 시장 규모를 어떻게 추정하시나요? 2004년 메타의 시장 규모를 어떻게 추정하시나요? 정말 불가능합니다.

현재 운영 중인 가장 독특한 AI 기업 중 하나인 OpenAI를 예로 들어 보겠습니다. OpenAI는 명확한 기술적 비전 없이 비영리 연구실로 시작했으며, 공동 창업자를 잃은 창업팀과 복잡한 거버넌스 구조를 가지고 있었습니다. 하지만 OpenAI는 꾸준히 성장하여 역사상 가장 중요한 기업 중 하나로 자리매김했습니다. OpenAI는 독창성의 정점에 서 있습니다.

가장 성공적인 기업들은 소위 "공개 비교대상"이 없습니다. 그들은 독특하기 때문입니다. 대기업들은 종종 완전히 새로운 범주를 만들어내기 때문에, 바로 이 때문에 그들을 찾기가 매우 어렵습니다.

닐 메타는 창업을 "인류가 누리는 가치의 대부분을 창출할 전 세계의 극소수의 창업자"를 찾는 것으로 정의합니다 .

숫자를 좀 더 이해하기 쉽게 살펴보려면 1995년 이후 설립된 가장 큰 회사를 살펴보세요.

이들 기업의 대부분은 완전히 새로운 산업을 개척했거나, 실질적으로 자체 산업을 창출할 정도로 규모를 키워 산업을 재편했습니다(예: 테슬라).

범주별로 데이터를 살펴보면 다음과 같은 사실이 드러납니다.

2. 플레이하고 있는 게임이 무엇인지 확인하세요: 홈런, 그랜드슬램, 스페이스 잼과 같은 우주 기반 챌린지.

모부생의 기준 금리 철학을 다시 살펴보면, 서로 다른 범주에 투자하기 위해서는 다른 정신 모델이 필요하다고 생각합니다.

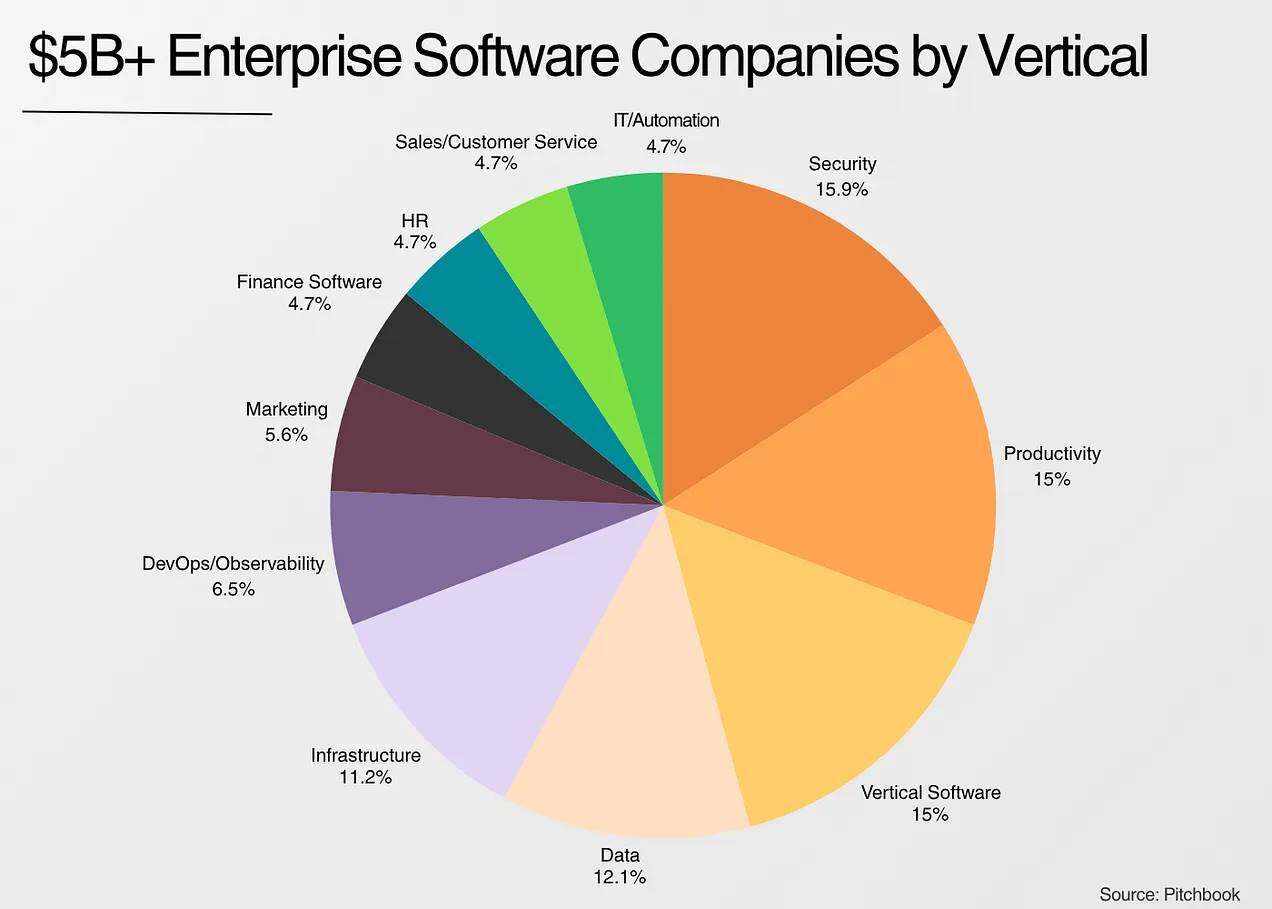

대부분의 가치는 소비재 기업(멱함수 법칙에 따라)에서 창출됩니다. 그러나 기업용 소프트웨어 기업의 수는 소비재 기업보다 거의 두 배나 많습니다.

이를 보다 시각적으로 설명하기 위해 "슬러깅 비율"이라는 열을 추가했습니다. 이는 "전체 회사 가치/회사 수"의 비율로, 다양한 산업에서 거듭제곱 법칙 분포의 정도를 보여줍니다.

지난 30년 동안 소비재 기업들은 인터넷 중심 시장에서 승자독식의 역학 관계를 가진 경우가 많았습니다. 만약 이러한 거대 기업 중 하나에 투자하게 된다면, 그들이 저지를 수 있는 유일한 실수는 그들의 미래 규모를 과소평가하는 것입니다. 유리 밀너가 페이스북에 100억 달러를 투자한 것이 바로 그 예입니다.

회사가 네트워크 효과를 자사 사업 모델에 제대로 통합할 수 있다면, 회사의 이점은 즉각적으로 커집니다.

하드테크 기업(하드웨어 제조 관련 기업)은 두 번째로 높은 평균 수익률을 보이는데, 이는 주로 더 어려운 환경에 직면하기 때문입니다. 이러한 기업들은 일반적으로 더 많은 자본이 필요하고, 확장에 더 오랜 시간이 걸리며, 제품 개발에 더 많은 어려움이 따르고, 자금 조달에 어려움을 겪을 가능성이 더 높으며, 기존 기업들을 혁신하는 데 더 어려움을 겪습니다.

하지만 이러한 속도 병목현상을 돌파할 수 있다면, 시장 기회는 엄청날 것입니다.

그러나 투자할 수 있는 소비재와 하드테크 기업의 수는 한정되어 있습니다. 이것이 기업용 소프트웨어가 끊임없이 확장되는 벤처 캐피털 환경에서 이상적인 투자 수단이 된 이유입니다.

승자독식 시장이 아닌 시장에서는 빠르게 성장하는 기업들이 탄탄한 해자와 낮은 운영 비용을 누립니다. 벤처 캐피털 펀드가 많은 환경에서는 더 많은 승자를 쫓을 수 있고, 시장이 더 성숙해졌으며, 전반적으로 위험 부담이 훨씬 줄어듭니다. 하지만 모든 것이 잘된다면 엄청난 상승 가능성이 있습니다. 이는 본질적으로 고위험 산업에서 위험을 완화하는 좋은 방법입니다.

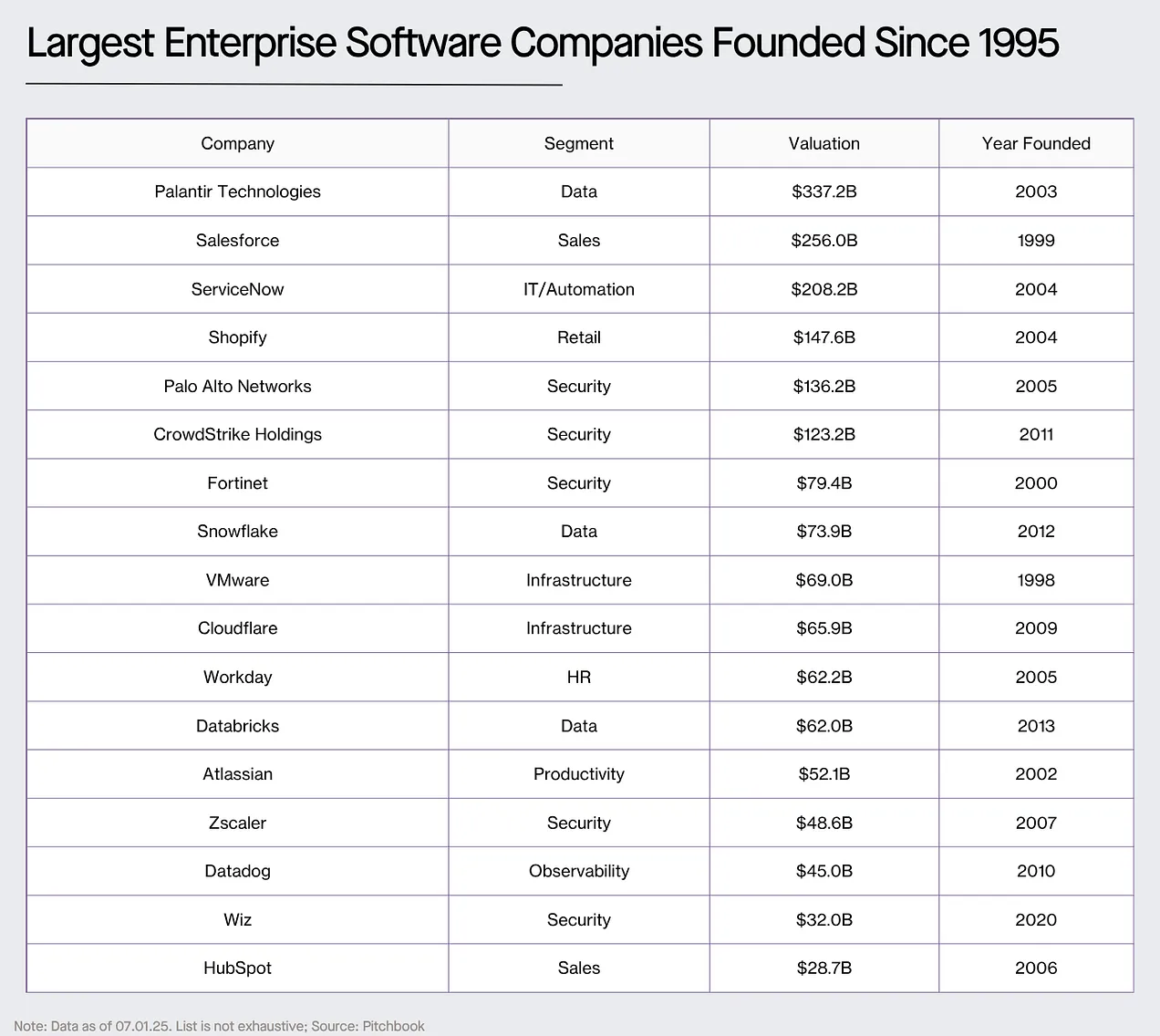

3. 소프트웨어는 닭고기와 같습니다. 80%는 맛이 똑같습니다.

Vista Equity Partners의 창립자인 로버트 스미스의 말을 빌리자면, "소프트웨어 회사는 닭고기 맛이 난다... 판매하는 제품은 다르지만, 하는 일의 80%는 거의 동일하다."

대부분의 대형 엔터프라이즈 소프트웨어 회사를 살펴보면 다음과 같습니다.

- 고유한 워크플로를 갖춘 데이터베이스 기반 애플리케이션

- 이러한 애플리케이션을 구축하기 위한 인프라

- 이러한 애플리케이션 보안

이 기업들이 차별화되지 않는다는 것은 아니지만, 그들의 차별화는 겉으로 보이는 것보다 훨씬 더 미묘합니다. 판매, 마케팅, 그리고 브랜드 인지도 구축은 모두 기술적 차별화만큼, 아니 그보다 더 중요합니다.

소프트웨어 구축이 점점 더 쉬워지고, 기능을 며칠 만에 복제할 수 있으며, AI 코딩 도구가 점점 더 정교해지는 세상에서 소프트웨어의 기술적 우위는 고유한 데이터나 통합에 국한될 수 있습니다.

중요한 점은 기술적 차별화가 기업용 소프트웨어 회사의 결정 요인이 아닌 경우가 많다는 것입니다.

이러한 맥락에서 저는 AI 애플리케이션 기업들이 단순히 LLM을 재패키징하고 있다는 "GPT 래퍼" 주장이 흥미롭다고 생각합니다. 대부분의 엔터프라이즈 소프트웨어 기업들은 SQL(또는 NoSQL) 데이터베이스를 사용하고 특정 고객층에 맞춰 고유한 워크플로를 구축합니다.

최근 가장 큰 AI 엔터프라이즈 애플리케이션 기업들을 살펴보면, 모두 "대형 언어 모델 래퍼"입니다. 하지만 이는 지난 10년 동안 시가총액 1,000억 달러를 돌파하는 거대 기업으로 성장한 대형 엔터프라이즈 소프트웨어 기업들과 정확히 일치합니다!

앞서 언급했듯이 기업용 소프트웨어는 다른 범주보다 위험이 적고 예측 가능한 기회를 제공합니다. 그러나 수평적 기업용 소프트웨어를 제외하면 시장 규모는 생각보다 중요하지 않은 것 같습니다. "이 회사가 얼마나 커질 수 있을까?"와 "시장 규모는 얼마나 될까?"는 전혀 다른 질문입니다.

4. 좋은 투자자들이 훌륭한 기업을 놓치는 가장 큰 이유는 '시장 규모'일 수 있다

인간이 가장 어려움을 겪는 것이 있다면, 바로 불확실성입니다. 그리고 새로운 시장은 바로 그런 불확실성을 가져옵니다.

Palantir, Shopify, Uber 등 많은 기업이 이전에는 존재하지 않았던 새로운 시장을 창출했습니다.

본질적으로 불확실한 문제에 확실성을 더하려고 하는 것조차 어리석은 행동으로 이어질 수 있습니다.

우버의 가치를 두고 아스워스 다모다란과 빌 걸리가 벌인 유명한 논쟁을 생각해 보세요. 걸리는 우버의 시장 규모가 다모다란의 초기 추정치보다 25배 더 클 수 있다고 결론지었습니다.

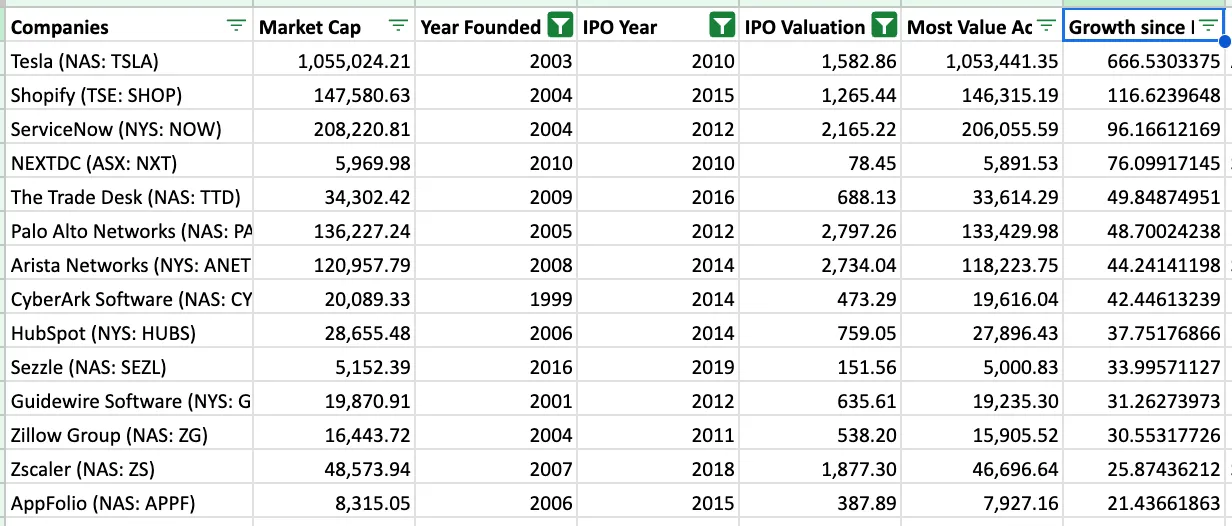

저는 2010년 이후에 설립되어 공개 시장에서 가장 높은 배수 수익률을 달성한 회사들을 살펴보았습니다. 이는 아마도 저평가된 측면일 것입니다.

다음과 같은 몇 가지 패턴이 나타났습니다.

- 투자자들은 시장 규모를 과소평가했는데, 특히 Shopify, Guidewire, Zillow, AppFolio 등 시장 확장형 또는 수직 시장에 투자할 때 더욱 그러했습니다. 마찬가지로, 사모 시장에서도 투자자들은 Toast나 ServiceTitan과 같은 수직 소프트웨어 기업을 과소평가했습니다.

- 새로운 사업 모델이 기존 모델을 능가함에 따라 기업들은 주가 배수 확장이라는 순풍을 누리고 있습니다. 가장 극단적인 사례인 테슬라와, 그보다 덜하지만 이 목록에 있는 모든 소프트웨어 기업들은 이전 경쟁사들에 비해 주가 배수가 크게 조정되었습니다. 테슬라만 해도 현재 시가총액이 거의 1조 달러에 달하며, 이는 시장 진입 당시 주요 자동차 제조업체들의 시가총액을 합친 것보다 두 배 이상 높습니다.

- 투자자들은 플랫폼의 힘을 과소평가합니다. ServiceNow, Palo Alto, Crowdstrike, Workday, Atlassian, Datadog는 모두 새로운 시장에 진출하기 위해 제품 라인을 확장했습니다. 소프트웨어 개발이 쉬워지고 플랫폼 간 기술적 차이가 줄어들면서, 고객들은 포인트 솔루션보다 플랫폼을 점점 더 선호하고 있습니다. 통합 시대에 플랫폼화는 좋은 선택입니다!

이는 시장 규모가 중요하지 않다는 것이 아니라, 시장 규모를 쉽게 잘못 추산할 수 있다는 것을 강조하고 싶을 뿐입니다.

5. 회사는 종종 자신들이 의지하는 기술 흐름에 밀접하게 연관되어 있습니다.

이전 섹션이 "시장 규모" 섹션이었다면, 이번 섹션은 "왜 지금인가?" 섹션입니다. 벤처 캐피털 업계에서 흔히 묻는 "왜 지금인가?" 질문은 이렇습니다. 왜 이 회사는 이전에 만들어지지 않았을까요? 지금 어떤 새로운 사실이 이 회사의 존재를 정당화할까요?

대부분의 경우, 답은 새로운 기술 흐름이 사업을 가능하게 했다는 것입니다. 오늘날 그 흐름은 바로 인공지능(AI)입니다. 과거에는 인터넷, 모바일 기술, 인터넷과 모바일의 융합, 그리고 마침내 클라우드 컴퓨팅이었습니다.

아래에서는 산업별로 50억 달러 이상 기업의 탄생일을 볼 수 있습니다.

인터넷은 전 세계를 연결하고 통합된 비즈니스 모델의 부상을 가져왔습니다.

모바일 기술은 이를 한 단계 더 발전시켜 모든 사람이 인터넷을 손에 쥐게 하고 소비자 시장에 새로운 지형을 열었습니다.

핀테크는 규제가 어떻게 새로운 기술 산업의 발전을 촉진할 수 있는지를 보여주는 드문 사례이며, 특히 2010년대 더빈 개정안 시행 이후 핀테크가 번성한 이후 더욱 그렇습니다.

클라우드 컴퓨팅은 기술 역사상 가장 파괴적인 흐름으로, 기업들이 데이터 센터에 의존하지 않고도 신용카드 결제로 소프트웨어를 개발할 수 있게 해줍니다.

인공지능(AI)이 발전함에 따라 어떤 기업들이 주목을 받게 될까요? 그리고 어떤 모습일까요?

- AI 프로그래밍 도구는 클라우드 컴퓨팅의 발전을 더욱 촉진하여 개발자뿐만 아니라 누구나 소프트웨어를 개발할 수 있도록 지원합니다. 이는 클라우드 컴퓨팅 시대에 발생했던 것과 유사한 소프트웨어 폭발적 성장을 가져올 것입니다.

- AI는 음성 및 텍스트 워크플로를 자동화하는 기능도 제공합니다. 프로그래밍, 고객 서비스, AI 기반 녹음 등에서 이러한 추세가 이미 나타나고 있지만, 앞으로 더 많은 분야로 확장될 것입니다.

이로 인해 소프트웨어 시장은 이전에는 볼 수 없었던 방식으로 확장되었습니다. 예를 들어, 이 데이터세트에는 50억 달러 이상의 가치를 지닌 합법적인 소프트웨어 회사가 없습니다. 하지만 Harvey는 설립 3년 만에 이미 50억 달러의 가치를 달성했습니다.

렉스 우드버리는 AI의 현재 상태에 대한 훌륭한 사고 실험을 제공합니다.

저는 알프레드 린의 모바일과 클라우드에 대한 비유를 좋아합니다. 모바일 시대에는 아이폰의 기능을 분석하고 각 기능이 어떤 회사에 도움이 될지 예측하는 것이 매우 중요합니다. 그는 GPS 덕분에 배달 기사들이 구글 지도를 이용해 운전할 수 있었던 사례를 제시합니다. 이것이 바로 도어대시(DoorDash)의 시초가 되었습니다.

기술 혁신으로 인해 새로운 기업이 등장할 수 있는 좁은 창이 생겼고, 우리는 지금 그 창이 열리는 것을 보고 있습니다.

6. 그 다음에는 무슨 일이 일어나나요?

지난주 윌과 아리엘 듀런트의 『역사』를 읽다가 이 문장을 발견했습니다. 역사는 그것을 이론적 패턴이나 논리적 틀에 맞추려는 모든 시도를 조롱합니다. 역사는 끊임없이 우리의 일반화에 도전하고 모든 규칙을 뒤집습니다. 역사 그 자체는 복잡하고 다양하며, 바로크 양식처럼 경이로움과 변칙으로 가득 차 있습니다.

이 기사는 가장 변칙적인 산업조차 논리적 틀에 맞추려고 시도하고 있어서 어리석은지도 모릅니다!

변하지 않는 것은 바로 인간의 본성입니다. 역으로 생각해 보면, 인간은 기하급수적인 성장을 상상하고, 비정상적인 상황에 대처하고, 불확실성에 대처하는 데 어려움을 겪는 경우가 많습니다.

이러한 불확실성을 해결하기 위해 우리가 취할 수 있는 최선의 선택은 다음과 같습니다.

- 회사 범주에 대한 "기본 요율"을 이해하세요(무슨 일이 일어날 수 있는지)

- 차별화가 어디에서 나오는지 이해하십시오(소프트웨어의 경우 이는 주로 영업 및 마케팅입니다)

- 시장 규모를 단순한 패턴 매칭 연습이 아닌 당면 문제를 해결하는 첫 번째 원칙 연습으로 취급하십시오.

- 각 기업의 물결이 독특하고 예측하기 어렵다는 사실을 인식하는 것이 바로 그러한 흐름을 예측 가능하게 만드는 핵심입니다.

스티브 잡스는 컴퓨터에 대해 이렇게 말했습니다. "우리를 고등 영장류와 구분 짓는 가장 큰 특징 중 하나는 우리가 도구를 만든다는 것입니다. 저에게 컴퓨터는 우리가 발명한 가장 놀라운 도구입니다. 우리 마음을 위한 자전거와 같습니다."

잡스의 말이 맞았습니다. 컴퓨터는 전례 없는 창의성의 물결을 일으켰습니다.

우리는 지금, 인류 역사상 가장 위대한 정신을 위한 자전거의 탄생을 목격하고 있습니다. 살아 있다는 것 자체가 신나는 순간입니다!

- 核心观点:下一家千亿公司将颠覆既有模式。

- 关键要素:

- 前7大公司占30年科技价值50%。

- 消费品/硬科技主导高回报赛道。

- AI技术浪潮催生新市场窗口期。

- 市场影响:倒逼投资者突破传统估值框架。

- 时效性标注:长期影响。